Книга учета принятых и выданных кассиром денежных средств. Бланк приход расход денежных средств

Книга учета денежных средств. Форма № КО-5

Данная книга используется в организациях с большим количеством подразделений, обслуживаемых центральными кассами. Посредством данного документа кассир центральной кассы осуществляет учет выданных денежных средств кассирам других подразделений или доверенным лицам (раздатчикам), а также учет возврата наличных денег и сопроводительных кассовых документов по произведенным операциям (приходные кассовые ордера, расходные кассовые ордера и т.п.).") Образец заполнения книгиВыдача наличных денег, необходимых для расходных операций подразделения, осуществляется главным (старшим) кассиром перед началом рабочего дня. При этом, доверенному лицу деньги выдаются только под роспись в книге учета.

Образец заполнения книгиВыдача наличных денег, необходимых для расходных операций подразделения, осуществляется главным (старшим) кассиром перед началом рабочего дня. При этом, доверенному лицу деньги выдаются только под роспись в книге учета.Неиспользованный остаток денежных средств сдается кассирами (раздатчиками) в конце рабочего дня под отчет и роспись в форме № КО-5.

Если денежные средства выдаются в качестве аванса для оплаты труда, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры (раздатчики) обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку с указанием объявленной суммы.

В нашем примере деньги выданы двум раздатчикам заработной платы в различных структурных подразделениях. Один раздатчик (Синицына) вернула неполученную заработную плату для депонирования.

Скачать

blankiroom.ru

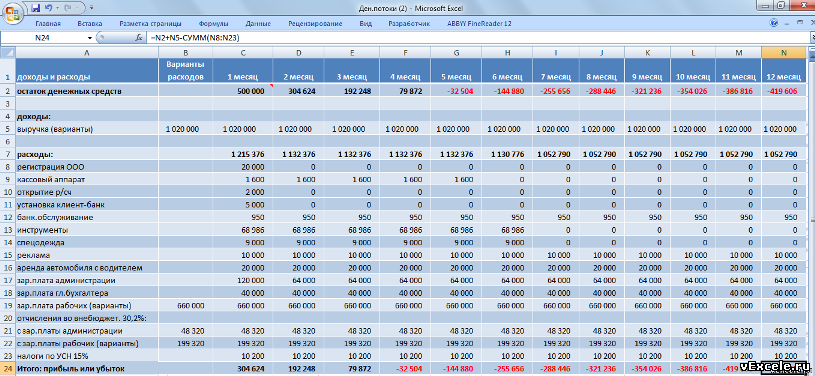

Анализ денежных потоков. Готовая форма в Excel

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

|

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Если численное значение денежного потока больше нуля - это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Грамотное управление денежными потоками чрезвычайно важно, т.к. способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов. Главная цель анализа и управления денежными потоками - рост объема положительного денежного потока и снижение объема отрицательного.

Почему анализ денежных потоков важен?

Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит, клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает "замкнутый круг." Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность.

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Расчет денежных потоков в Excel

Какими же средствами автоматизации лучше воспользоваться для анализа и управлении денежными потоками предприятия? На этот вопрос каждый владелец предприятия отвечает себе сам.

Существует выбор между дорогими специализированными программами для учета движения денежных средств и созданием приложения для учета и анализа денежных потоков под свои требования при помощи Excel. Функционально большой разницы между этими вариантами нет.

|  |

У специализированных программ, возможно, более красивый интерфейс, обилие кнопочек и большое количество разных функции, некоторые из которых не используются никогда. Однако, у специализированных программ по учету денежных потоков есть несколько больших минусов. Во-первых, сроки разработки. Чаще всего, это несколько месяцев. Потом внедрение - еще пару месяцев. А если потребности учета изменяются, что бывает довольно часто - немалая сумма за добавление новых отчетов и обработок программистами.

У решений по учету денежных потоков, разработанных в Excel, перечисленные недостатки отсутствуют. Зато несомненными плюсами является гибкость решений, возможность оперативного изменения под изменяющиеся условия учета, возможность внесения небольших изменений самим пользователем, универсальность табличного редактора Excel. Нет такой задачи по учету, которую невозможно реализовать средствами Excel !

Скачайте бесплатно простое решение по учету и анализу денежных потоков в Excel. В файле Вы увидите готовую таблицу для учета и анализа денежных потоков ООО, находящегося на УСН.

Любые изменения в статьи доходов и расходов Вы можете или внести сами, или обратиться за помощью к эксперту по Excel.

|

Так выглядит таблица учета и анализа денежного потока: Скачать бесплатно

|

vexcele.ru

Ведомость поступления денежных средств на счет отделения иностранного юридического лица. Форма № 1-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672)), 2018 - Бухгалтерская отчётность, бухгалтерский учёт - Образцы и бланки договоров

Бухгалтерская отчётность, бухгалтерский учёт → Ведомость поступления денежных средств на счет отделения иностранного юридического лица. Форма № 1-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

...йской федерации от 16.06.95 nо. 34 форма nо. 1-впп ведомость поступления денежных средств на счет nо. отделения (тип счета) (полное наименование иностранного юридического лица) за (месяц, квартал, год) +-+ nо. дата сумма валюта...

Бухгалтерская отчётность, бухгалтерский учёт → Ведомость расходования денежных средств со счета отделения иностранного юридического лица. Форма № 3-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

...ской федерации от 16.06.95 nо. 34 форма nо. 3-впп ведомость расходования денежных средств с счета nо. отделения (тип счета) (полное наименование иностранного юридического лица) за (месяц, квартал, год) +-+ nо. дата сумма вал...

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

...ние nо. 3 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 4-впп ведомость расходования денежных средств из кассы отделения (полное наименование иностранного юридического лица) за (месяц, к...

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость поступления денежных средств в кассу отделения иностранного юридического лица. Форма № 2-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

...ние nо. 3 к инструкции государственной налоговой службы российской федерации от 16.06.95 nо. 34 форма nо. 2-впп ведомость поступления денежных средств в кассу отделения (полное наименование иностранного юридического лица) за (месяц, ква...

Документы делопроизводства предприятия → Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7)

скачать документ "ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (типовая межотраслевая форма n мб-7)" можно по этой ссылке

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Препроводительная ведомость к сумке с денежной выручкой

препроводительная ведомость 0402006 к сумке с денежной выручкой no. +-+ "" 20 г. +-+ дебет сумма от (кого) +-+ сч. no. +- получа...

Договор транспортного обслуживания и экспедиции → Образец. Типовой договор на централизованный завоз (вывоз) грузов автотранспортом общего пользования на станции железных дорог (при выполнении транспортно-экспедиционных операций средствами автотранспортного предприятия)

...за (вывоза) грузов автотранспортом общего пользования на станции железных дорог, расположенные на территории рсфср типовой договор на централизованный завоз (вывоз) грузов автотранспортом общего пользования на станции железных дорог (при вы...

Договор транспортного обслуживания и экспедиции → Образец. Типовой договор на централизованный завоз (вывоз) грузов автомобильным транспортом общего пользования на станции, расположенные на территории рсфср (при выполнении транспортно-экспедиционных операций средствами железных дорог)

...за (вывоза) грузов автотранспортом общего пользования на станции железных дорог, расположенные на территории рсфср типовой договор на централизованный завоз (вывоз) грузов автомобильным транспортом общего пользования на станции, расположенн...

Документы делопроизводства предприятия → Сличительная ведомость результатов инвентаризации основных средств (Унифицированная форма N ИНВ-18)

документ "сличительная ведомость результатов инвентаризации основных средств (унифицированная форма n инв-18)" в формате excel вы можете получить по ссылк...

Договор займа денег → Договор займа денежных средств для приобретения Заемщиком основных средств

... с другой стороны, именуемые в дальнейшем “стороны”, заключили настоящий договор о нижеследующем. 1. предмет договора 1.1. заимодавец передает на условиях настоящего договора в собственность заемщику денежные средства в ра...

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Сличительная ведомость результатов инвентаризации основных средств. Форма № инв-18 (приказ Минфина РФ от 13.06.95 № 49)

...х обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 nо. 49 сличительная ведомость результатов инвентаризации основных средств nо. +-+ коды +- форма nо. инв-18 по окуд 0309017 +- организаци...

Договор займа денег → Расписка в получении денежных средств по договору, по сделке

расписка в получении денежных средств место, дата составления расписки я, (паспорт хх хххххх выдан кем, когда, зарегистрирован по адре...

Бухгалтерская отчётность, бухгалтерский учёт → Акт о ликвидации основных средств (применительно к типовой форме № ос-4)

акт о ликвидации основных средств (применительно к типовой форме nо. ос-4) приложение nо. 1 к приказу госбанка ссср от 07.06.89 nо. 53 применительно к типовой форме...

Бухгалтерская отчётность, бухгалтерский учёт → Акт ревизии наличных денежных средств (инструкция ЦБ РФ от 04.10.93 № 18 (ред. от 26.02.96)

приложение nо. 4 к порядку ведения кассовых операций в российской федерации, утвержденному цб рф 22.09.93 nо. 40 п...

Бухгалтерские и финансовые документы → Отчет о движении денежных средств (форма 4) (ОКУД 0710004)

документ "отчет о движении денежных средств (форма 4) (окуд 0710004)" в формате excel вы можете получить по ссылке "скачать файл"

dogovor-urist.ru

Учет денежных средств - бесплатная программа, таблица приход расход остаток, особенности по международным стандартам

В статье будет идти речь об учете финансов. Для чего он необходим, как осуществляется и оформляется – далее. Финансы организации могут храниться в виде наличности, документов на расчетном или текущем счету.

Порядок их хранения, использования, осуществление операций устанавливается Центральным банком. Важно знать, как вести учет финансов, существуют ли при этом нюансы.

Обращение с деньгами – движение финансов в процессе деятельности. Типы расчетов, которые связаны с движением этих средств, состоят из расчетов наличной и безналичной форм.

Денежные средства – оборотные активы, которые находятся в кассе или на счетах. Необходимы они для осуществления расчетов между поставщиком и подрядчиком.

Поступают средства в организацию от покупателей за определенную услугу или проданную продукцию. Финансы хранятся в кассе организации. Денежные средства могут храниться на предприятии в виде наличности или на счетах.

Порядок и форма расчетов определены в соглашении между сторонами. Банк осуществляет прием и выдачу средств по документам установленного образца – чек (если выдаются наличные со счета), объявление на взнос наличкой (если финансы перечисляются на счет).

Безналичных форм расчетов несколько, организация самостоятельно выбирает для себя подходящий вариант. При расчете используются такие документы как платежки, чеки, аккредитивы.

Факторы роли учета следующие:

- увеличение размера организации и форм ее деятельности;

- нестабильные внешние условия и факторы;

- возможность реорганизации;

- соглашения, контракты.

Первичная документация является основанием для отображения учета движения денежных средств в отчете бухгалтерии. Любая операция, связанная с финансами, должна осуществляться только на основе расчетного документа.

Это распоряжение, оформляемое письменно или в электронном формате. Расчетную документацию необходимо предъявить банку в продолжение 10 дней с момента его оформления.

Предоставить нужно столько экземпляров, сколько планируется участников расчета. Документ обязан подписать руководитель организации, печать также необходима.

Организация для ведения операций с денежными средствами обязана иметь счет. Чтобы его открыть, необходимо подать следующую документацию:

- регистрационное свидетельство предприятия;

- ксерокопия заверенного Устава;

- ксерокопия документа, подтверждающего постановку на учет в налоговую службу;

- справки от фондов внебюджетного типа, что плательщик уплачивает взносы;

- заявление на открытие счета;

- карточка с образцами подписей.

Изучив и проверив документацию, сотрудник банка заключает соглашение и открывает счет.

Способы ведения учета подразделяются на:

- группировку и оценку фактов хозяйственной деятельности организации;

- погашение стоимости актива;

- документооборот;

- инвентаризацию;

- обработку данных и прочее.

Чтобы хранить и выдавать денежные средства, предприятиям необходима касса. За все совершенные операции отвечает кассир. При поступлении ДС в кассу необходимо оформлять приходной ордер.

В нем указывается, от кого поступили финансы, в каком размере. Также при наличии денежных средств необходим кассовый аппарат.

Он регулирует процесс выдачи продукции при помощи чека. Чтобы вести учет движения денежных средств, используется счет 50 – «касса».

Что это такое

Из всех объектов, которые обеспечивают хозяйственную деятельность организаций, главным является учет денежных средств. ДС – сумма наличности в кассе предприятия, а также на счетах.

Операции, связанные с этим объектом, составляют основу деятельности бухгалтерии. Получение денег, их расход является кассовой операцией.

Благодаря денежным средствам формируется платежеспособность предприятий. К ним относятся – текущий счет, касса, депозит, валютный счет и бумаги ценного характера.

С какой целью проводится

Учет наличных денежных средств выполняет следующие задачи:

| Осуществление контроля | За правильностью оформления финансовых операций документами |

| Ведение контроля | По законному осуществлению операций |

| Отображение (полностью и вовремя) | В бухгалтерском учете осуществленных операций, связанных с деньгами |

| Контроль по сохранности | И движению средств |

| Инвентаризация финансов | Анализ ее итогов |

| Своевременное обеспечение организации деньгами | По первой необходимости |

Действующая нормативная база

Согласно Порядку № 40 ведения кассовых операций, разработанного Центральным банком (22 сентября 2003 года), деньги должны храниться в кассе организации. Этим же документом разработаны правила расходования денежных средств.

В соответствии с Федеральным законом № 29 «О бухгалтерском учете», принятом 2 ноября 2006 года, документы по произведенным с денежными средствами операциям должен подписать руководитель компании и бухгалтер.

Прочие нормативные акты и законы, которыми необходимо руководствоваться:

- Гражданский кодекс – 1 и 2 части.

- Налоговый кодекс.

- ПБУ № 34 от 29 июля 1998 года.

- План счетов бухгалтерского учета.

- Приказ № 14 Центрального банка «Положение о правилах организации денежного обращения».

- Учет операций кассы.

Согласно 140 статье Гражданского кодекса, расчеты между лицами могут осуществляться несколькими путями – наличным или безналичным.

Прочие нормативные акты:

| Гражданский кодекс | Содержит основания покупки права собственности на денежные средства, оформление соглашений |

| Налоговый кодекс | Обложение налогами операций по учету ДС |

| Федеральный закон № 173 | Проведение операций с валютными ДС |

| Методические указания | Порядок проверки наличия денежных средств |

Нормативные акты, которые регулируют учет ДС, подразделяются на 4 уровня:

| Первый | Акты, указы Президента Российской Федерации, постановления Департамента, Гражданский кодекс, Федеральные законы |

| Второй | Стандарта бухгалтерского учета |

| Третий | Рекомендации, методики, различные письма |

| Четвертый | Документы по работе внутри предприятия – приказы, распоряжения, графики |

Согласно 23 статье Налогового кодекса, в продолжение 10 дней организация должна оповестить налоговую службу об открытии счета в банке. В противном случае грозит ответственность в виде штрафа.

При расчете с деньгами законодательство установило ограничение, которое превышать нельзя. Если в конце дня в кассе находится денег больше, чем установленный лимит, то сверхлимитные финансы сдаются в банк.

Все расходы и приходы денежных средств необходимо оформлять ордерами.

Финансовый учет денежных средств

Учет бухгалтерии имеет огромное значение для правильного распределения и обращения денежных средств. Отчетность о движении ДС является основной формой финансовой отчетности организации.

На его основании можно проследить приходи уход денежных средств, их распределение.

Особенности учета по международным стандартам

Для учета денежных средств используется Международный стандарт № 7. в нем определены цель и сфера применении средств, преимущества, даются различные определения понятию «денежные средства» и прочие сведения.

Целью стандарта является требование о предоставлении данных об изменениях в денежных средствах. Отчет о движении финансов должен включать в себя данные за определенный промежуток деятельности – период отчета.

Информация должна разбиваться на операционную, инвестиционную и финансовую деятельность. Организация предоставляет данные об учете денежных средств по каждой деятельности.

По операционному типу деятельности поток средств является показателем того, в какой степени совершенные организацией операции обеспечивают приход финансов, необходимых для того, чтобы погасить займы, выдать дивиденды, вложить инвестиции.

Примеры таких операций:

- продажа продукции или оказание услуг;

- гонорары, выручка;

- выплата сотрудникам;

- выплаты по страховке, налогам;

- поступления финансов по соглашению, которое было заключено в коммерческих целях.

Информация о движении средств инвестиционной деятельности дает возможность понять, какие затраты были осуществлены с целью приобрести ресурсы для дальнейшей прибыли.

Это может быть:

- выплаты для покупки активов;

- поступления от продажи основных ресурсов или активов;

- аванс, займ.

Информация, касающаяся движения ДС по финансовой деятельности, играет огромную роль для прогноза требований на расходы в дальнейшем. Это:

- поступления от оборота акций;

- выплаты с целью погасить или приобрести акции организации;

- выплаты по займам.

Согласно Стандарту, организации обязаны предоставлять данные о движении денежных средств. Использовать можно прямой или косвенный метод.

В первом случае раскрывается информация о движении финансов в результате деятельности. При втором учитываются итоги операций, который не носят денежный характер.

Наличие бесплатной программы

Программа разработана для того, чтобы осуществлять управленческий учет в организации. В программе реализуются главные функции учета связей между контрагентами – расчет долгов, приход денежных средств по плану и прочее.

В качестве исходных данных применяется 3 типа таблиц – параметры, справочники, журналы. Отчетность программы является таблицей Excel.

Благодаря открытости таблиц в электронном формате пользователям обеспечена гибкость расчетов. Программу возможно настраивать самостоятельно, журналы и отчеты так же настраиваются. Выбираются конкретные задачи, необходимые пользователю.

В версии 2.6 произошли некоторые изменения:

- старый формат книги не поддерживается;

- внешний вид книг изменен;

- для загрузки курса валют используется новейший алгоритм, формулы имеют индексированный поиск;

- не найденные элементы выделяются красным цветом.

Ведение соответствующей книги (журнал)

Чтобы осуществлять расчеты наличными, организация должна иметь кассу и вести кассовую книгу. Она должна быть только одна.

Книга учета денежных средств – документ, отображающий выдачу и возврат наличности между главным кассиром и кассирами из других отделений. Форма ее – КО-5.

Она дает возможность организовать контроль по сохранности и использованию ДС. Главным является выверка выписок со счета каждый месяц.

Осуществляется следующим образом:

- Получить в конце месяца отчет о всех поступлениях ДС.

- Внести их в Книгу учета.

Заполняется книга в течение года. На обложке необходимо указать название организации и данные ответственного за ведение журнала лица.

Также вносятся следующие сведения:

- дата осуществленной операции;

- остаток финансов кассе на начало дня;

- сумма наличных, которую выдали кассиру;

- подпись кассира, получившего финансы;

- сумма средств, полученных в течение дня;

- сумма, сданная главному кассиру;

- подпись старшего кассира о получении суммы;

- остаток финансов в конце дня.

По поводу расчетных и кредитных операций

Расчетные операции осуществляются наличным или безналичным расчетом. Такие операции возникают в результате временного разрыва между событием и предоставлением услуг. Оплат за них входит сюда же.

В продолжение этого времени контрагенты в учете должны отобразить размер задолженности – собственной или чужой. То есть, учет одного контрагента отражает задолженность по дебету, другого – по кредиту.

Чтобы отразить долг, для учета используются следующие признаки классификации:

- способ погашения – наличными или нет;

- юридического лица или физического;

- срок – давняя или настоящая задолженность;

- форма расчета.

Субъектами кредитных операций являются банк и клиент. Банк (юридическое лицо) выдает определенную денежную сумму на конкретный срок. Заемщик (клиент банка) обязуется возвратить эти средства в установленный срок.

Элементами кредитной политики являются:

- цель банка;

- создание филиалов – департаменты, отделы, группы;

- выработка инструкций для каждой должности сотрудников;

- разработка методов;

- правила контроля за клиентами, погашением ими займов.

Таким образом, денежные средства подлежат учету. Необходим он для того, чтобы проследить движение финансов, рациональность их использования. ДС могут храниться как в наличном виде, так и в безналичном – на счету в банке.

Для распределения денежных средств необходима касса. Законодательство установило ограничение, которое нельзя превышать. Если в кассе большая сумма денег, то сверхлимитные финансы сдаются в банк.

buhonline24.ru

Книга учета денежных средств в 2017 году

Предпринимательская и коммерческая деятельность подразумевает ведение сопутствующих бухгалтерских документов. Учитывая, что в РФ все предприниматели и организации должны работать исключительно в правовом поле государства, то соответственно вся деятельность обязана быть подтверждена документально. Форма КО-5 представляет собой один из видов отчетности, содержащую информацию о принятых и выданных кассиром наличных денежных средств.

Понятие

В книгу учета денежных средств вносится информация о финансовых операциях. Отображаемые данные фиксируют все факты передачи и приема материальных средств между должностными лицами предприятия.

Примером такой передачи может быть получение денег кассиром подразделения от главного кассира в начале рабочего дня, и возврат – в конце дня. Книга учета ведется для максимального отображения движения материальных ценностей между должностными лицами. Такая форма учета широко применяется если на предприятии предусмотрено несколько структурных касс и одна центральная.

Кто обязан вести

Главный кассир заполняет книгу учета по форме КО-5, и несет ответственность за корректность вносимых данных. На титульном листе отображаются данные ответственного лица. Все операции, связанные приходом и расходом денежных средств, отображается на внутренних страницах книги учета. Приходная часть подписывается кассиром подразделения, а расходная – главным кассиром.

Листы журнала учета должны быть:

- прошиты;

- пронумерованы;

- скреплены печатью;

- подписаны руководителем предприятия.

Правила заполнения книги учета денежных средств

Существенных трудностей в заполнении журнала учета не должно возникнуть даже у начинающего кассира.

Титульник

На титульном листе вносится информация о:

- наименование предприятия;

- период ведения журнала;

данные лица, ответственного за заполнение.

Внутренняя часть журнала состоит их двух частей – приходной и расходной.

Лист 1

Приходная, в которой содержится информация о:

- об объеме полученных денежных средств кассиром;

- время и дата прихода;

- сумма, которая подбивается конечным итогом за день в кассе;

- сумма, переданная для совершения кассовых операций кассиром с обязательным наличием его подписи;

- данные по операциям прихода в течении дня;

Лист 2

Расходная, в которой содержится информация о:

- информация о расходовании денежных средств для проведения финансовых операций;

- сумма денежных средств и оплаченных документов, переданных кассиром подразделения главному кассиру с подбитием итоговой суммы.

Предоставленная главному кассиру информация в книге учета проверяется и заверяется подписью.

В последнюю графу необходимо внести данные об остатке наличности в кассе в конце рабочего дня. Эта цифра и будет показателем остатка на начало следующего рабочего дня, и будете перенесена в приходную часть документа на новой странице.

Образец книги учета денежных средств можно приобрести в специализированном магазине, либо скачать шаблон здесь.

autoexpertnost.ru

Отчет по расходам денежных средств

Польза и возможности

1.Полное или детальное построение отчета

Оформляйте отчет в нужной форме — вы можете выбрать полный или детальный отчет расходов денежных средств

2. Удобный анализ статей расходов

Вы можете легко проанализировать, на какие именно расходы в компании больше всего уходят деньги: оплата поставщикам, аренда офиса, зарплата сотрудников и т.д.

Как сформировать отчет?

1. Найдите в разделе «Бухгалтерия» вкладку «Отчет по расходам денежных средств».2. Задайте период, за который нужно сформировать отчет, и выберите его вид построения.

3. Теперь нажмите «Сформировать».

Готово!

Вы построили отчет.

Как «прочитать» отчет?

Разберем сперва табличную часть: в ней отображены статьи затрат, которые были внесены в документ «Расход д/с». Если некоторые поля пустые, как на скриншоте — значит, статьи не были указаны в документе.

При необходимости перейти на определенную статью движения дважды на нее нажмите — статья раскроется.

В столбцах находятся все фактические затраты — по дням, месяцам или годам. Последний столбец «Итого» показывает общие суммы расходов по каждой статье за выбранный период.

Обратимся к диаграмме, которая находится ниже табличной части: она помогает оценить, какие расходы в компании являются максимальными, а какие — минимальными.

Теперь вы знаете структуру отчета по расходам денежных средств.

b2b-logist.com

Отчет о движении денежных средств (форма 4) за 2014 год

Отчет о движении денежных средств (форма 4) является документ, содержащий действующую информацию о денежных средствах, их приход и расход на протяжении определенного периода. По каждому роду деятельности можно увидеть движение денежных средств. Форма 4 была утверждена еще в 2010 годe Министерством финансов России Приказом №66н от 02.07.2010.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему - воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (812) 426-14-07 доб.394 - Санкт-Петербург - ПОЗВОНИТЬ Задайте вопрос бесплатно здесь - если вы проживаете в другом регионе. Это быстро и бесплатно! |

+7 (499) 653-60-72 доб.445 - Москва - ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 - Москва - ПОЗВОНИТЬОтчет о движениях денежных средств в 2016 году.

Бланк отчета о движении денежных средств форма 4 2015 — скачать в формате xls.

Данная форма используется в бухгалтерской деятельности и подается вместе с остальными отчета до конца марта 2015 года за 2014 год.

Вместе с отчетом о движении денежных средств нужно также сдать следующие отчеты:

Вернемся к отчет о движении денежных средств и рассмотрим построчное заполнение формы 4.

Финансовым источником у любого предприятия являются три направления:

- текущий поток – обычный род деятельности, который занимается оплатой чеков, выплатой зарплаты, налогов;

- инвестиционный – это род деятельности показывает движение необоротных средств, поступлений от их продаж, оплату кредитов;

- финансовый – движение финансов, которое влияет на изменения уставного капитала, выпуск акций, получение дивидендов владельцам предприятия, возврат или получения кредитов.

Суммы, которые будут отображаться в отчете, указываются без НДС и акцизных сборов.

Образец заполнения

Отчет форма 4 распределен на три блока и строки, в которых указываются все финансовые суммы от операций на протяжении определенного периода, их сальдо, итоговое сальдо денежных средств, остатки на начало и конец операционного периода.

В отчете о движении денежных средств расшифрованы кредитовые и дебетовые обороты за операционный период по счетам денежного учета, отображенным в строке 250 формы бухгалтерского баланса: по счетам 50, 51, 52, 55, 57. Суммы, указанные по этим счетам, предоставляются в определенной сфере деятельности.

При отображении текущего расхода и прихода денежных средств ему присваивается своя определенная строка, в которую нужно вписывать необходимую сумму. Если это будут расходы, сумма обязательно заключается в круглых скобках. Если же вы не можете конкретно классифицировать вашу операцию, тогда заносите ее в строку 4119 и в строку 4129 данного отчета по текущей деятельности.

Построчное заполнение отчета о движении денежных средств за 2014 год:

Денежных потоки от текущих операций:

Поступления:

Общая сумма поступлений денежных средств вписывается в строку 4110 – и рассчитывается как сумма данных строк 4110 – 4119.

4111 — указана сумма поступивших денежных средств и их эквивалентов на расчетный счет и в кассу за реализованные товары и услуги.

Поступления таких регистров отображаются на таких счетах: 50, 51, 52, 58, 76. Данные счета отображаются в отчете за вычетом:

- суммы НДС, не считая НДС с сумм возмещений.

- суммы, полученной агентами, посредниками.

- суммы, полученные от возмещенных расходов.

4112 – арендные платежи — вписывается сумма от поступивших средств в счет аренды (отображается на счетах 50,51,52,58,76) за вычетом сумм НДС, полученных агентами, и полученных от возмещения произведенных коммунальных платежей.

Отрицательные суммы необходимо вписывать в строки 4121, 4129.

4113 — поступления от финансовых вложений, приобретенных с целью их перепродажи. Такие поступления показаны только в сумме экономической выгоды.

4119 — все прочие суммы поступлений.

Платежи:

Общая сумма платежей по текущим операциям отображается в строке 4120 и рассчитывается она как сумма строк 4121-4129. Суммы по стр. 4120, 4121, 4129 указывается в круглых скобках.

4121 — платеж поставщикам за полученное сырье. Отображаются на счетах 50,51,52,58,76.

4122 – платежи по оплате труда. Отображаются по кредиту счетов 50,51,52,58,76.

4123 – платежи по плате процентов по долговым обязательствам.

4124 – оплаты налога на прибыль, а также авансовые платежи по налогу.

Сальдо денежных потоков строка 4100 – вписывается разница поступлений от текущих операций и платежей (4110 — 4120). Отрицательный результат указывается в круглых скобках.

Денежные потоки от инвестиционной деятельности

Поступления:

4210 – величина всех поступлений от инвестиционных операций. Записывается как сумма строк 4211-4219.

4211 – поступления, связанные с реализацией внеоборотных активов. Дебет счета 50,51,52,58,76.

4212 – поступления от продаж акций.

4213 – поступления возвратов ранее взятых займов, от реализации векселей.

4214 – дивиденды и другие выплаты, полученных проценты по ценным бумагам.

4219 – прочие поступления, не отраженные выше.

Платежи:

4220 – вписывается сумма строк 4221-4229, указывается в круглых скобках.

4221 – платежи контрагентам, по кредиту счетов 50,51,52,58,76.

4222 – сумма приобретенных акций.

4223 – платежи, направленные на выдачу процентных займов, приобретения векселей, прав требований к третьим лицам.

4224 – уплаченные проценты.

4229 – прочие платежи по налогу, на вклады, связанных с инвестиционными операциями.

4220 = 4210-4220

Денежные потоки от финансовых инвестиций

Поступления:

4310 – сумма строк 4311 – 4319.

Расшифровка поступлений от финансовых инвестиций включает в себя получение кредитов, займов увеличение уставного капитала, выпуск акций и облигаций.

Платежи:

4320 — сумма строк 4321 — 4329.

Расшифровка платежей включается в себя платежи собственникам при покупке их акций, долей при выходе из состава общества (4321), выплата дивидендов участникам (4322), погашение векселей, возврат займов, кредитов (4323), прочие платежи (4329).

4300 — сальдо денежных потоков от финансовых инвестиций (4310 — 4320).

4400 — итоговое сальдо за отчетный период (4100+4200+4300).

4450 — остаток денежных средств и их эквивалентов на начало отчетного периода (начало года).

4500 — остаток денежных средств и их эквивалентов на конец отчетного периода (конец года).

4490 — общая величина курсовых разниц, возникшая в связи с пересчетом иностранной валюты в рубли.

Скачать бланк и образец

Скачать бланк отчета о движении денежных средств форма 4 — ссылка (актуально на 2015 год).

Скачать образец отчета форма 4 за 2014 год — ссылка.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (812) 426-14-07 доб.394 - Санкт-Петербург - ПОЗВОНИТЬ Задайте вопрос бесплатно здесь - если вы проживаете в другом регионе. Это быстро и бесплатно! |

buhland.ru