Единый расчет по страховым взносам с 1 января 2017 года. Ерсв с 1 октября

Единый расчет по страховым взносам в 2018 году в ФНС. Новая форма для ИП и ООО

Раздел 3. Персонифицированные сведения о застрахованных лицах" расчета

Раздел 3 заполняется на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Примечание: в персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 не заполняется.

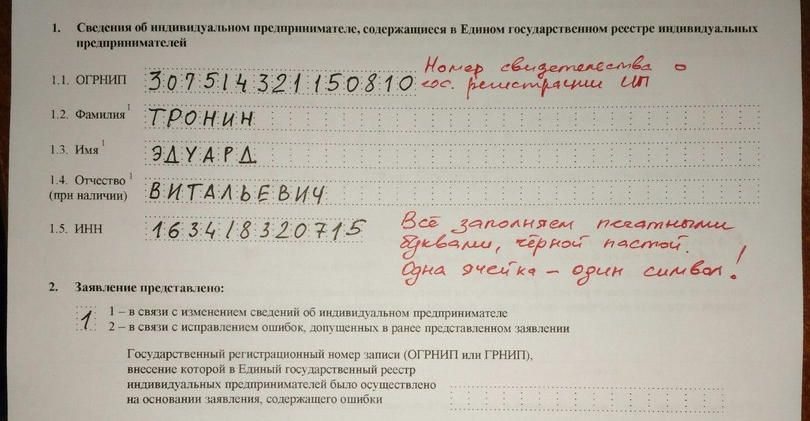

При заполнении строки 010 при первичном представлении сведений за расчетный (отчетный) период проставляется «0--», в уточненном расчете за соответствующий расчетный (отчетный) период - указывается номер корректировки (например, «1--», «2--» и так далее).

Поле 020 заполняется в соответствии с кодами, определяющими расчетный (отчетный) период:

- «21» - за 1 квартал.

- «31» - за полугодие.

- «33» - за 9 месяцев.

- «34» - по итогам года.

- «51» - за 1 квартал при реорганизации (ликвидации) организации.

- «52» - за полугодие при реорганизации (ликвидации) организации.

- «53» - за 9 месяцев при реорганизации (ликвидации) организации.

- «90» - за год при реорганизации (ликвидации) организации.

Значение поля 020 должно соответствовать значению поля "Расчетный (отчетный период (код)" титульного листа расчета.

Поле "030". Указывается год, за расчетный (отчетный) период которого представляются сведения. Значение поля 030 должно соответствовать значению поля "Календарный год" титульного листа расчета.

Поле "040". Указывается порядковый номер сведений.

Поле "050". Указывается дата представления сведений в налоговый орган.

В подразделе 3.1 указываются персональные данные физического лица - получателя дохода.

Строка "060". Указывается ИНН физического лица.

Строка "070". Указывается СНИЛС застрахованного лица.

Строка "080". Указывается полностью фамилия физического лица в соответствии с документом, удостоверяющим личность.

Строка "090". Указывается полностью имя физического лица в соответствии с документом, удостоверяющим личность.

Строка "100". Указывается полностью отчество физического лица в соответствии с документом, удостоверяющим личность.

Строка "110". Указывается дата рождения физического лица в соответствии с документом, удостоверяющим его личность.

Строка "120". Указывается числовой код страны, гражданином которой является физическое лицо. Код страны указывается согласно ОКСМ.

Примечание: при отсутствии у физического лица гражданства в строке 120 указывается код страны, выдавшей документ, удостоверяющий его личность.

Строка "130". Указывается цифровой код пола физического лица:

- "1" - мужской.

- "2" - женский.

Строка "140". Указывается код документа, удостоверяющего личность физического лица. Если указанным документом является паспорт российского гражданина, указывается код "21", иностранного гражданина - "10", "07" если военный билет и "03" если свидетельство о рождении.

Строка "150". Указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак "N" не проставляется, серия и номер документа отделяются знаком " " ("пробел").

Строки "160 - 180". Указывается признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования соответственно:

- "1" - является застрахованным лицом.

- "2" - не является застрахованным лицом.

В подразделе 3.2 указываются сведения о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование.

При заполнении подраздела 3.2 при начислении плательщиком страховых взносов выплат и иных вознаграждений физическому лицу, облагаемых страховыми взносами по разным тарифам, заполняется необходимое количество строк расчета.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов, в корректирующей форме заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

В подразделе 3.2.1 не учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, с которых исчисляются страховые взносы, а также суммы страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в соответствии со ст.428 НК РФ.

В графах 190 указывается порядковый номер месяца в календарном году ("01", "02", "03" и так далее) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы "200". Указывается код категории застрахованного лица (См. Коды категории застрахованного лица) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. Данный код заполняется заглавными буквами русского алфавита.

Графы "210". Указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы "220". Указывается база для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п.4 и 5 ст.421 НК РФ, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы "230". Указываются суммы выплат и иных вознаграждений, начисленных в пользу физического лица по договорам гражданско-правового характера за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

Графы "240". Указывается сумма страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с п.4 и 5 ст.421 НК РФ, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица отдельно по каждому месяцу и коду категории застрахованного лица.

Строка "250". Указывается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за три последних месяца расчетного (отчетного) периода, база для исчисления страховых взносов на обязательное пенсионное страхование в размерах, не превышающих для каждого застрахованного лица предельную величину базы для исчисления страховых взносов, установленную Правительством РФ в соответствии с п.4 и 5 ст.421 НК РФ, а также сумма страховых взносов, начисленных плательщиком страховых взносов в пользу физического лица, за три последних месяца расчетного (отчетного) периода.

В подразделе 3.2.2 учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, на которые начисляются страховые взносы, а также суммы страховых взносов, начисленных плательщиком страховых взносов в пользу физического лица в соответствии со статьей 428 НК РФ.

Графы "260". Указывается порядковый номер месяца в календарном году ("01", "02", "03" и так далее) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы "270". Указывается код тарифа, применяемый плательщиком к выплатам и иным вознаграждениям в пользу физического лица, облагаемых страховыми взносами на обязательное пенсионное страхование по дополнительным тарифам, установленных ст.428 НК РФ (См. Коды тарифов плательщиков), за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Графы "280". Указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, облагаемых страховыми взносами на обязательное пенсионное страхование по дополнительным тарифам, установленных ст.428 НК РФ, на которые начисляются страховые взносы за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами тарифов плательщиков страховых взносов.

Графы "290". Указывается сумма страховых взносов по дополнительным тарифам, установленных ст.428 НК РФ, исчисленных плательщиком страховых взносов в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами тарифов плательщиков страховых взносов.

Строка "300". Указывается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, на которые начисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам за три последних месяца расчетного (отчетного) периода, а также сумма страховых взносов на обязательное пенсионное страхование по дополнительным тарифам, исчисленных плательщиком страховых взносов в пользу физического лица, за три последних месяца расчетного (отчетного) периода.

www.malyi-biznes.ru

Срок сдачи отчета по форме ЕРСВ за 4 квартал 2017 года

ЕРСВ за 4 квартал 2017 - срок сдачи его подчинен общему правилу, установленному для представления этой отчетности. Рассмотрим, что отличает отчет ЕРСВ и когда его нужно сдавать.

Состав отчета ЕРСВ и периодичность его подачи

Куда и в какие сроки представляют ЕРСВ?

Итоги

Состав отчета ЕРСВ и периодичность его подачи

ЕРСВ (или единый расчет по страховым взносам) — отчет, который начал применяться с 2017 года. Он представляет собой сводный вариант отчетности по взносам, вобравший в себя основные элементы отчетов, сдававшихся ранее во внебюджетные фонды. Речь идет о платежах в ПФР, ФОМС и ФСС (по больничным и материнству).

ЕРСВ делится на разделы, отводимые каждому из перечисленных видов взносов и показывающие в них ту же информацию, что и отчеты, сдававшиеся в фонды. Основные отличия содержания нового отчета сводятся к тому, что в нем перестали отражаться:

- итоги расчетов с фондом на начало года и на конец отчетного периода;

- данные документов по уплате взносов;

- персональные сведения о стаже работников.

О правилах заполнения ЕРСВ подробнее читайте здесь.

Сохранил ЕРСВ и ту периодичность, которая имела место для прежних отчетов. Сдают его поквартально. При этом продолжительность каждого из отчетных периодов получают добавлением длительности очередного квартала к протяженности предшествующего отчетного периода. То есть отчетными для ЕРСВ являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Однако по нарастающей в каждом из разделов отчета приводятся только цифры, исчисляемые с начала года, а подробная информация относится к данным лишь последнего квартала периода. Поэтому, ведя речь о периоде отчета, допустимо говорить о нем как о подаваемом за определенный квартал. Например, о ЕРСВ за 4 квартал, который на самом деле равнозначен отчету за год.

Так же, как и в сдававшихся ранее отчетах, после сдачи ЕРСВ за 4 кв. цифры, отражаемые в нем нарастающим итогом, с отчетности за первый период следующего года начинают исчисляться заново.

О том, в части каких данных ЕРСВ коррелирует с формой СЗВ-М, читайте в публикации «Что должно сходиться у ЕРСВ и СЗВ-М?».

Куда и в какие сроки представляют ЕРСВ?

Событием, повлекшим за собой необходимость создания единого расчета по взносам, стало переподчинение правил работы с ними положениям НК РФ, в котором им отвели отдельную главу. То есть страховые взносы (за исключением платежей на травматизм) оказались приравненными к налоговым платежам и перешли под контроль ФНС.

Соответственно, отчетность по ним начала подаваться в одно место — в ИФНС. Для удобства ее сделали единой, установив предельный срок представления. Этот срок соответствует 30-му числу месяцев, наступающих по завершении каждого очередного квартала (п. 7 ст. 431 НК РФ). Для сроков сдачи ЕРСВ за 4 квартал исключений из этого правила нет. Так, например, ЕРСВ за 4 квартал 2017 года надлежит сдать не позже 30.01.2018.

О том, надо ли сдавать ЕРСВ при отсутствии деятельности, читайте в материале «Расчет по страховым взносам 2017 нулевой - как заполнить».

Итоги

ЕРСВ представляет собой отчет по страховым взносам, совместивший в себе ту информацию, которая до 2017 года подавалась в виде отдельных отчетов во внебюджетные фонды. Периодичность нового отчета (поквартальная) сохранена, а срок установлен соответствующим 30-му числу месяцев, наступающих по окончании каждого из отчетных периодов.

nalog-nalog.ru

Единый расчет по страховым взносам с 1 января 2017г

С 1 января 2017 года все страхователи – как юридические, так и физические лица обязаны сдавать единый расчет по страховым взносам. Делать это необходимо поквартально. Сроки предоставления этого документа, его бланк и образец заполнения, а также другая важная информация по этому вопросу находятся ниже.

Также с начала текущего года расчет и уплата страховых вносов стали относиться к компетенции ФНС. Именно в этот государственный орган и требуется сдавать отчетность.

Бланк новый. Он утвержден приказом ФНС № ММВ-7-11/551 от 10.10.2016 года. Подробнее оптимизацию налогов и страховые взносы можно обсудить с нашим специалистом — будем рады ответить на вопросы!

Кто и когда обязан предоставлять единый расчет по страховым взносам

Как уже было отмечено выше, единый расчет сдается всеми без исключения страхователями.К ним относятся:

- люди, осуществляющие трудовую деятельность на основании трудового договора;

- директор компании, в том случае, если он является единственным ее создателем;

- люди, оказывающие услуги по договору подряда.

При этом рассматриваемый нами документ должен быть предоставлен вне зависимости от того, работало ли лицо за отчетный период и, как следствие, начисляло ли заработную плату или нет.

Крайним днем сдачи единого расчета по страховым взносам является 30 число месяца, который следует за отчетным периодом – кварталом. Что касается конкретно 2017 года, то первый раз предоставить этот документ необходимо до 2 мая.

Способы сдачи

Единый расчет по страховым взносам может быть сдан как в письменном, так и в электронном формате. Первый вариант актуален в случае, если среднесписочная численность работников за отчетный период не превышала отметки в 25 человек. В противном случае лучше всего предоставлять документ дистанционно, так как это, в первую очередь, гораздо удобнее.

О чем следует помнить обособленным подразделениям

Согласно действующему российскому законодательству обособленное подразделение сдает единый расчет по страховым взносам самостоятельно в том случае, если начисляет сотрудникам заработную плату и другие выплаты. Подавать отчетность необходимо по своему местонахождению, а не местонахождению головного офиса.

buh-galtera.net

Расчет по страховым взносам – сроки сдачи

Новый единый расчет по страховым взносам – 2017

Объединивший основные виды взносов расчет получил наименование единый, поскольку подразумевает внесение сведений по пенсионному, медицинскому и социальному (ВНиМ) страхованию. Актуальная форма документа утверждена ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Кто сдает ЕРСВ? Это все лица, выплачивающие вознаграждение своим сотрудникам. При этом организационная форма бизнеса и отрасль деятельности значения не имеют.

Обратите внимание! Не обязаны сдавать расчет ИП без работников, ведь такие предприниматели занимаются коммерцией самостоятельно, не осуществляют выплаты по ГПД и трудовым договорам физлицам и уплачивают фиксированные отчисления «за себя».

Периодичность представления единого расчета установлена на федеральном уровне и составляет один квартал. При сдаче отчет подается в территориальное подразделение ИФНС по месту учета налогоплательщика. Для ИП – это адрес проживания, юрлиц – адрес регистрации. В 2017 году следует отчитаться за 1 кв., полугодие, 9 мес., год. Исключение – главы КФХ, которые обязаны подавать только годовую форму.

Нулевой расчет по страховым взносам

Куда сдавать отчет

Разъяснения о том, куда именно требуется подать отчет, содержатся в Письме № БС-4-11/3748@ от 01.03.17 г. Федеральная налоговая служба поясняет, что представление единого расчета выполняется по прописке предпринимателя или юридическому нахождению организации. Если же у компании имеются ОП (обособленные подразделения), которые самостоятельно рассчитываются с наемными специалистами, то и сдавать отчет такие ОП должны отдельно (п. 7 стат. 431 НК). Наличие собственного счета в банке и баланса не имеет значения.

Обратите внимание! С 01.01.17 г. всем работодателям необходимо информировать ИФНС о возложении на ОП полномочий по расчетам с физлицами (Письма Минфина № 03-15-06/27777 от 05.05.17 г., ФНС № БС-4-11/17201 от 14.09.16 г.). Срок информирования составляет 1 мес. с даты возникновения соответствующих полномочий.

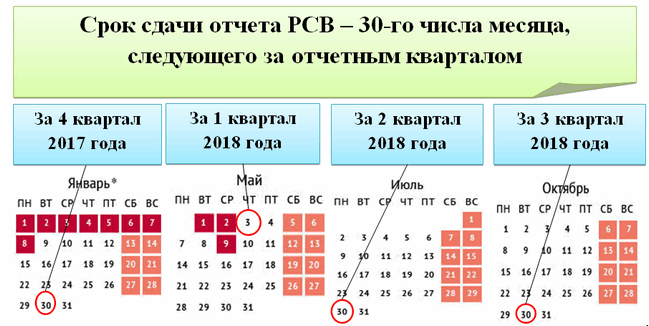

Сроки сдачи расчета по страховым взносам:

Срок сдачи ЕРСВ в ИФНС России установлен на 30-ое число после окончания отчетного периода (п. 7 стат. 431 НК). При этом первым периодом, за который страхователи обязаны были отчитаться в 2017 году, стал 1 квартал. А точные даты подачи отчета следующие:

- За 1 кв. 2017 г. – не позже 02.05.17 г. (в связи с праздничными днями).

- За полугодие 2017 г. – не позже 31.07.17 г. (в связи с выходным днем).

- За 9 мес. 2017 г. – не позже 30.10.17 г.

- За 2017 г. – не позже 30.01.18 г.

Единый отчет – состав листов

Действующий бланк состоит из титульного листа и основных 3 разделов, в каждом из которых есть свои приложения и подразделы. Но страхователям нет необходимости представлять отчетность в сплошном виде. В обязательном порядке подаются только титульник, разд. 1, разд. 3 и подразделы 1.1, 2.1 разд.1, а также Приложение 2. Если по остальным листам данных к отражению нет, заполнять такие страницы не нужно, как и в случае подачи нулевых отчетов при приостановке деятельности.

Новый ЕРСВ очень детализирован и подразумевает подачу подробной информации по начисленным и/или выплаченным в пользу физлиц суммам взносов. Что касается платежей, такие сведения более не фиксируются, равно как номер платежек на перечисление сборов. Дополнительное указание входящих и исходящих остатков также исключено из документа.

Отдельный раздел 3 расчета по страховым взносам посвящен заполнению персонифицированных данных на всех работавших в отчетном периоде застрахованных лиц. При этом отображать необходимо как сотрудников, занятых по трудовым контрактам, так и физлиц, привлеченных на основании ГПД. Индивидуальные сведения включают ФИО застрахованного лица, пол, данные о его гражданстве, рождении, СНИЛС, удостоверяющем документе.

Если при заполнении личной информации будут допущены ошибки (неточности), ИФНС не принимает такие документы. Устранить неверную информацию поможет программа проверки, которая выявляет все несоответствия и позволяет оперативно скорректировать данные. Проверить расчет по страховым взносам лучше заранее, поскольку при последующей выгрузке неправильно сформированный отчет может быть отклонен и придется исправлять все заново.

Обратите внимание! Из новой формы ЕРСВ убраны сведения по стажу застрахованных физлиц: для подачи таких данных предназначен отдельный отчет СЗВ-СТАЖ. Этот документ представляется в ПФР по году.

Как выполнить проверку расчета по страховым взносам

Способ подачи ЕРСВ зависит от такого показателя, как численность работодателя: если количество персонала превышает порог в 25 чел., отчитываться разрешено только электронно. Если же налогоплательщик ЮЛ или ИП содержит штат до 25 чел., допускается представление формы и на бумажном носителе. Для отправки в ИФНС электронного файла, понадобится предварительное заключение договора с оператором (ОД), который оформляет на страхователя специальную ЭЦП.

Чтобы расчет приняли без отказа, налоговики рекомендуют проводить самостоятельную проверку внесенных данных. Для этого ФНС разработала специальные контрольные соотношения (Письма № БС-4-11/4371@ от 13.03.17 г., № БС-4-11/12678@ от 30.06.17 г.). О том, что это такое, рассказано далее.

Контрольные соотношения расчета по страховым взносам – 2017

Таблицы с соотношениями предназначены для проверки правильности заполнения РСВ по отношению к другим отчетным документам, представленным налогоплательщиками взносов. Это внутридокументные и междокументарные показатели. Сверка подсчетов проводится с целью выявления расхождений внутри/между единым расчетом, НДФЛ-6, данными учета из Соцстраха. Если вы нашли ошибки или неточности, необходимо самостоятельно внести исправления, поскольку неверный отчет все равно будет возвращен на доработку.

Обратите внимание! При отправке ЕРСВ за 1 кв. 2017 г. многие страхователи столкнулись с тем, что программой массово выдавалась ошибка 0400400011. Это могло произойти из-за несвоевременной передачи данных из ПФР в ИФНС. Если вы проверили отчет и увидели, что все данные по взносам приведены верно, рекомендуется обратиться непосредственно в налоговые органы за разрешением ситуации.

В контрольных соотношениях содержатся цифровые показатели, а также действующие ссылки на законодательство РФ, название нарушения и текущие действия налоговиков для исправления ошибок. Приведем для примера такое соотношение:

- Показатель стр. 050 разд. 1 должен быть равен сумме всех гр. 1 стр. 060 подразд. 1.2 прил. 1 к разд. 1 – если соотношение не выполняется, это означает, что общая рассчитанная сумма взносов на ОМС за весь период не совпадает с данными, введенными в отчеты за предыдущие периоды и текущий. Для исправления рекомендуется проверить, не поменялись ли сведения за прошлый период. Налогоплательщику направляется требование для внесения уточнений или подачи пояснений (стат. 88 НК).

Обратите внимание! Если у юрлица нет работников, ЕРСВ все равно подается на единственного учредителя, то есть сотрудника-директора. В отношении предпринимателя без наемного персонала это правило не действует.

Что делать, если выявлена ошибка в сданном расчете по страховым взносам

Если расчет по страховым взносам с ошибкой «не найден СНИЛС», будет ли принят такой отчет? Скорее всего, при неверном указании СНИЛС и других личных данных на застрахованное лицо (ФИО, ИНН), налогоплательщик получит отрицательный протокол проверки. Соответственно, обязанность по сдаче ЕРСВ не будет признана исполненной. Более того, в том случае, если работодатель не успеет вовремя (в течение 5 дней с даты получения требования ИФНС) устранить ошибки и повторно представить отчетность, налоговые органы начислят штрафы. В том случае, когда уточненный расчет будет подан, датой сдачи признается дата представления первичного РСВ.

Для того, чтобы сдать уточненный ЕРСВ, следует повторно сформировать отчетность с указанием на титульнике и по стр. 010 разд. 3 номера корректировки, начиная с «1–». Когда требуется составление корректирующего расчета? В первую очередь, это занижение базы для расчета взносов и самих страховых начислений. Кроме того, уточнения могут понадобиться при обнаружении расхождений в контрольных соотношениях, персональных сведений на физлиц, а также при неполном отражении данных. Форма бланка берется та, которая действовала в периоде корректировок. Способ сдачи зависит от численности персонала работодателя.

Нюансы формирования сведений в ЕРСВ

- Для корректного заполнения расчета обратите особое внимание на порядок представления сведений по отдельным категориям застрахованных лиц. К примеру, декретницы отражаются в подразд. 3.1 и 3.2. разд. 3 с персонифицированными данными. Необходимость включения таких сотрудников обусловлена, прежде всего, тем, что даже, находясь в декрете, специалисты продолжают числиться в штате компании, то есть остаются застрахованными лицами. Суммы пособий включаются в соответствующую строку 210 подраздела, так как не относятся к тем выплатам, с которых требуется производить начисления взносов (подп. 1 п. 1 стат. 422 НК). Факт конкретной уплаты таких сумм значения не имеет.

- Чтобы правильно отразить в расчете дивиденды, запомните, что с таких сумм также не нужно начислять взносы на страхование (п. 1 стат. 420 НК). Следовательно, дивиденды включаются в стр. 040 подразд. 1.1, 1.2.

- Для заполнения показателя «признак выплат» прилож. 2 разд. 1 следует указывать код «1» – для выплат в рамках пилотных проектов Соцстраха (стр. 070, 080 приложений 2-4 не заполняются), «2» – для обычных выплат пособий через работодателя (стр. 070, 080 приложений 2-4 заполняются). То есть цифру «1» ставят работодатели только в тех регионах, которые участвуют в пилотных проектах по выплате пособий физлицам напрямую.

Единый расчет по страховым взносам (бланки)

Единый расчет по страховым взносам (образец заполнения)

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru