Я являюсь резидентом РФ, но работаю за рубежом. С каких доходов должны платить ндфл резиденты рф

Работаю за рубежом, но не утрачиваю статус налогового резидента РФ. Как я должен платить НДФЛ?

Здравствуйте Антон.

Порядок определения для физического лица гражданина России осуществляющего трудовую деятельность за границей статуса налогового резидента Российской Федерации, раскрывается в соответствующем письме ФНС РФ.

Письмо Федеральной налоговой службы от 11 декабря 2015 г. № ОА-3-17/4698@ О порядке определения статуса налогового резидента РФ для физического лица — гражданина России, осуществляющего трудовую деятельность за границей

29 февраля 2016

Федеральная налоговая служба рассмотрела обращение от 24.11.2015 о порядке определения для физического лица — гражданина России, осуществляющего трудовую деятельность за границей, статуса налогового резидента Российской Федерации, и сообщает следующее.

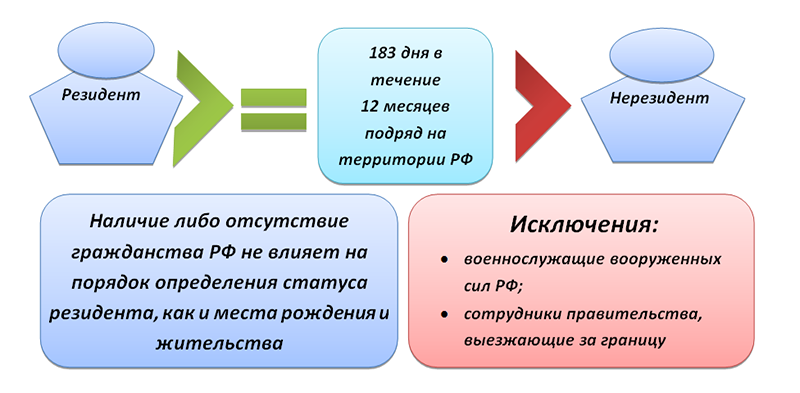

На основании положений пункта 2 статьи 207 Налогового кодекса Российской Федерации налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом положения этого пункта не содержат указания на начальные или конечные даты для отсчета 12-ти месячного периода, в пределах которого учитывается количество дней пребывания налогоплательщика в Российской Федерации.

Из положений международных договоров Российской Федерации об избежании двойного налогообложения, следует, что физическое лицо может рассматриваться в качестве налогового резидента России, если оно располагает в ней постоянным жилищем.

При этом наличие постоянного жилища подтверждается фактом нахождения жилого объекта в собственности, либо действующей постоянной регистрацией по месту жительства в России.

Таким образом, сам по себе факт нахождения физического лица в Российской Федерации менее 183 календарных дней в течение налогового периода (календарного года), по мнению ФНС России, не приводит к автоматической утрате статуса налогового резидента Российской Федерации.

При этом распределение налоговых прав договаривающихся государств (Российской Федерации и страны, в которой осуществляется трудовая деятельность) в отношении доходов от работы производится на основании положений специальных статей упомянутых выше договоров, аналогичных содержащимся в статье 14 Типового соглашения, утвержденного постановлением Правительства Российской Федерации от 24.02.2010 № 84.

Положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России Кодекс не содержит.

Действительныйгосударственный советникРоссийской Федерации2 классаА.Л. Оверчук

ГАРАНТ.РУ: http://www.garant.ru/products/ipo/prime/doc/71235096/#ixzz4q6K2Zsfi

Что касается порядка налогообложения, то по информации ФНС РФ:

Налогообложение доходов физических лиц не зависит от гражданства этих лиц, а зависит от их налогового статуса и от вида полученного ими дохода.

Итак, налоговыми резидентами Российской Федерации в календарном году признаются лица, которые в течение этого года находятся в России не менее 183 дней.

Эти лица подлежат обложению НДФЛ по всем полученным ими доходам, независимо от их источника. При этом доходы бывают от источников в РФ (сдача в аренду либо продажа квартиры, находящейся в РФ, выполнение трудовых обязанностей в российской организации и др.) и от источников за пределами РФ (продажа дома, находящегося в иностранном государстве, выполнение трудовых обязанностей за рубежом и др.) (ст. 208 НК РФ).

ПОЛУЧЕНИЕ ДОХОДОВ ОТ ИСТОЧНИКОВ ЗА РУБЕЖОМ

Если гражданин работает за рубежом, но при этом является налоговым резидентом РФ, то с полученного им дохода от этой работы он обязан самостоятельно исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ) в налоговый орган по месту своего жительства не позднее 30 апреля следующего года (ст. 228, 229 НК РФ).

Указанный доход подлежит обложению НДФЛ по ставке 13% (ст. 224 НК РФ).https://www.nalog.ru/rn77/fl/p...

ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ (ФОРМА 3-НДФЛ)

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

В БУМАЖНОМ ВИДЕВ С использованием бланка декларации, заполняемого от руки:— бесплатно предоставляется в налоговых инспекциях; — распечатывается с сайта ФНС России.В ЭЛЕКТРОННОЙ ФОРМЕС применением программного обеспечения:СРОКИ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИДекларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.ПРЕДСТАВЛЯЕМ ДЕКЛАРАЦИЮ В НАЛОГОВЫЙ ОРГАНВ БУМАЖНОМ ВИДЕВ налогоплательщиком личнопо почте с описью вложенияПри отправке налоговой декларации по почте днем её представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения.уполномоченным представителем налогоплательщика (по доверенности)Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители).Уполномоченным представителем физического лица может быть другое юридическое или физическое лицо, полномочия которого должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой в соответствии с гражданским законодательством Российской Федерации.В ЭЛЕКТРОННОЙ ФОРМЕВ соответствии со статьей 80 Налогового кодекса Российской Федерации налоговая декларация может быть представлена в налоговый орган по установленным форматам в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (Оператор ЭДО).В настоящее время существует более 150 Операторов ЭДО, обеспечивающих обмен открытой и конфиденциальной информацией по ТКС в рамках электронного документооборота между налоговыми органами и налогоплательщиками.В целях выбора оптимальной схемы электронного взаимодействия для налогоплательщиков на сайте ФНС России и на информационных стендах в инспекциях размещаются перечни и контактные реквизиты Операторов ЭДО, осуществляющих деятельность на территории соответствующего субъекта Российской Федерации.Кроме того, в рамках реализуемого Федеральной налоговой службой пилотного проекта по эксплуатации программного обеспечения налогоплательщикам предоставлена возможность представления налоговых деклараций в налоговые органы с использованием электронной подписи налогоплательщика через сайт ФНС России.Сертификат ключа квалифицированной электронной подписи Вы можете получить в удостоверяющем центре, аккредитованном в Министерстве связи и массовых коммуникациях Российской Федерации. Перечень удостоверяющих центров доступен по адресу www.minsvyaz.ru в разделе «Аккредитация удостоверяющих центров».Дополнительная информация о сервисе «Представление налоговой и бухгалтерской отчетности в электронном виде» размещена в разделе «Электронные сервисы».https://www.nalog.ru/rn77/taxa...pravoved.ru

Налоговый резидент России для целей НДФЛ

Для корректного исчисления НДФЛ работодателю как налоговому агенту важно определить, является работник налоговым резидентом РФ или нет. От налогового статуса сотрудника зависят ставки подоходного налога. Рассмотрим, кто относится к налоговым резидентам и нерезидентам, а также по каким ставкам исчисляется НДФЛ для каждого из налогоплательщиков.

Кто такие налоговые резиденты

Влияние места рождения и места жительства на статус налогового резидента

Плательщики НДФЛ – нерезиденты

Ставки НДФЛ для резидентов и нерезидентов РФ

Итоги

Кто такие налоговые резиденты

Налоговыми резидентами в соответствии с п. 2 ст. 207 НК РФ являются физические лица, которые фактически находятся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом срок не прерывается при выезде «физика» за границу на короткий (до 6 месяцев) временной период для лечения, обучения или работы на морских месторождениях углеводорода.

Лица, не удовлетворяющие этому правилу, не являются налоговыми резидентами РФ. Так, не являются налоговыми резидентами:

- иностранные туристы, приезжающие в Россию на отдых и экскурсии;

- студенты, приезжающие на учебу;

- лица, приезжающие на работу в РФ и др.

Наличие либо отсутствие у физического лица гражданства России (регулируемого законом «О гражданстве Российской Федерации» от 31.05.2002 № 62-ФЗ) не влияет на определение его статуса в качестве налогового резидента. Для целей налогообложения НДФЛ налоговыми резидентами РФ могут быть признаны как иностранный гражданин, так и лицо без гражданства. В свою очередь, российский гражданин может не являться налоговым резидентом РФ (письма Минфина России от 15.11.2012 № 03-04-05/6-1305, от 19.03.2012 № 03-04-06/6-65, ФНС России от 23.09.2008 № 3-5-03/529@, УФНС России по г. Москве от 29.02.2008 № 28-10/019821).

См. также «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента?».

Влияние места рождения и места жительства на статус налогового резидента

Место рождения и место жительства физического лица при определении статуса налогового резидента РФ не имеют значения.

Вместе с тем необходимо учитывать положения п. 3 ст. 207 НК РФ, согласно которым независимо от времени фактического нахождения в России налоговыми резидентами РФ признаются:

- российские военнослужащие, проходящие службу за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Какими документами подтвердить статус резидента, см. здесь.

Налоговый статус иных лиц, например направляемых для работы за пределы территории России в составе дипломатических представительств, консульских учреждений и торговых представительств РФ, определяется в общем порядке (письмо Минфина России от 26.08.2009 № 03-04-05-01/662). Это также касается и членов семей сотрудников органов государственной власти, командированных за рубеж (письмо Минфина России от 23.12.2009 № 03-04-05-01/1019).

ОБРАТИТЕ ВНИМАНИЕ! Нахождение физического лица в пределах континентального шельфа РФ расценивается как пребывание его за пределами Российской Федерации (письмо Минфина РФ от 24.12.2012 № 03-04-06/6-364).

См. также «Чем подтвердить налоговое резидентство работника-иностранца, если в его паспорте нет отметок о въезде и выезде из страны?».

Плательщики НДФЛ - нерезиденты

В соответствии с п. 1 ст. 207, ст. 209 НК РФ лица, не являющиеся налоговыми резидентами РФ, признаются плательщиками НДФЛ только в отношении доходов, полученных от источников, находящихся в пределах России.

С доходов, полученных от источников за пределами Российской Федерации, НДФЛ не уплачивается (письма Минфина России от 15.03.2012 № 03-04-06/6-63, от 08.12.2011 № 03-04-06/6-341).

Пример

Иностранный ученый приехал в Россию с целью прочтения курса лекций в московском ВУЗе. Поскольку доходы от чтения лекций получены ученым от источников в РФ, то согласно подп. 6 п. 1 ст. 208 НК РФ с указанных доходов должен быть исчислен НДФЛ и уплачен в бюджет РФ.

Как пересчитать НДФЛ в случае, когда нерезидент стал резидентом (на примере гражданина Украины), узнайте здесь.

Ставки НДФЛ для резидентов и нерезидентов РФ

Для резидентов РФ ставка НДФЛ составляет 13% от величины:

- дохода, полученного в результате трудовой деятельности;

- дохода ИП от предпринимательской деятельности;

- продажи недвижимости или иных активов;

- дивидендов.

Для нерезидентов ставка подоходного налога зависит от того, имеет ли он особый статус.

К нерезидентам с особым статусом относятся:

- резиденты стран, входящих в ЕАЭС;

Подробности см. здесь.

- иностранцы, работающие по патенту;

- беженцы;

- высококвалифицированные иностранцы-специалисты;

- безвизовые мигранты.

|

Статус нерезидента |

Ставка НДФЛ от величины доходов, полученных |

|

||

|

от трудовой деятельности |

от продажи имущества |

от предпринимательской деятельности |

дивидендов |

|

|

Нерезиденты, имеющие особый статус |

13 |

30% |

30% |

15% |

|

Нерезиденты, не имеющие особого статуса |

30% |

30% |

30% |

15% |

ВАЖНО! Нерезиденты не имеют права использовать налоговые вычеты.

О нюансах узнайте в материале «НДФЛ с нерезидентов РФ в 2017 году».

Итоги

Налоговым резидентом для целей НДФЛ признаются физлица, срок пребывания которых на территории РФ составляет 183 дня и более в течение 12 последних месяцев. Ставка подоходного налога для них составляет 13%. Если срок пребывания менее вышеуказанного периода, ставка НДФЛ составляет 30%. При этом не имеет значения гражданство и место жительства физлица.

Мнение ФНС по данному вопросу см. здесь.

nalog-nalog.ru

Я являюсь резидентом РФ, но работаю за рубежом | ФНС

Налогообложение доходов физических лиц не зависит от гражданства этих лиц, а зависит от их налогового статуса и от вида полученного ими дохода.

Итак, налоговыми резидентами Российской Федерации в календарном году признаются лица, которые в течение этого года находятся в России не менее 183 дней.

Эти лица подлежат обложению НДФЛ по всем полученным ими доходам, независимо от их источника. При этом доходы бывают от источников в РФ (сдача в аренду либо продажа квартиры, находящейся в РФ, выполнение трудовых обязанностей в российской организации и др.) и от источников за пределами РФ (продажа дома, находящегося в иностранном государстве, выполнение трудовых обязанностей за рубежом и др.) (ст. 208 НК РФ).

Порядок налогообложения

^К началу страницы

Порядок налогообложения полученных доходов, а именно способ уплаты НДФЛ, зависит от самого дохода. Например, если гражданин получает заработную плату за работу в российской организации, то эта организация по отношению к нему является налоговым агентом и, соответственно, на нее возложены обязанности по исчислению и уплате НДФЛ (ст. 226 НК РФ). В случае же если гражданин продал квартиру, находящуюся в РФ, то он сам обязан исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ) в налоговый орган по месту своего жительства не позднее 30 апреля следующего года (ст. 228, 229 НК РФ). Вместе с тем надо помнить, что если международным соглашением об избежании двойного налогообложения, заключенным между РФ и иностранным государством, установлены иные правила налогообложения полученного дохода, то применяются правила международных соглашений (ст. 7 НК РФ).Получение доходов от источников за рубежом

^К началу страницы

Если гражданин работает за рубежом, но при этом является налоговым резидентом РФ, то с полученного им дохода от этой работы он обязан самостоятельно исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ) в налоговый орган по месту своего жительства не позднее 30 апреля следующего года (ст. 228, 229 НК РФ).

Указанный доход подлежит обложению НДФЛ по ставке 13% (ст. 224 НК РФ).

www.nalog.ru

Налоги с доходов, полученных за пределами РФ — Юридическая консультация

Первая ситуация. Подразумевается, что иностранный гражданин находится на территории России более 183 дней в году. У данного иностранного гражданина есть источник доходов за пределами Российской Федерации, в частности доходы от финансовых вложений в акции компании, зарегистрированной в США.

Иностранный гражданин, проживающий на территории Российской Федерации более 183 дней в течение 12 следующих подряд месяцев, признается налоговым резидентом РФ (п. 2 ст. 207 НК РФ). Соответственно, иностранный гражданин, обладающий статусом налогового резидента РФ, подлежит налогообложению по общим правилам Налогового кодекса РФ без каких-либо исключений. Налоговый резидент РФ уплачивает налоги в России от источников Российской Федерации, а также от источников, находящихся за ее пределами (п. 1 ст. 209 НК РФ).

При этом правила, установленные международным договором, касающиеся налогообложения, имеют приоритет по отношению к нормам НК РФ (ст. 7 НК РФ).

Между Правительством Российской Федерации и Правительством США заключен Договор об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992 (далее – Договор), положения которого имеют приоритет перед нормами Налогового кодекса РФ.

Соответственно, в рассматриваемом случае необходимо руководствоваться правилами Договора. Порядок налогообложения доходов от финансовых вложений в акции компании, зарегистрированной в США, зависит от характера полученных доходов. Если это доходы в виде дивидендов (ст. 10 Договора), то такие доходы могут облагаться налогом как в США, так и в России. Если же налогоплательщик получает доход в виде процентов (ст. 11 Договора), то налогообложение производится только в России. В том случае, если налогоплательщик получает доход от операций по купле-продаже ценных бумаг, доходы резидента РФ будут облагаться налогом только на территории России (ст. 19 Договора).

Предполагается, что в рассматриваемом случае речь идет о третьем варианте, а именно о получении дохода от операций по купле-продаже ценных бумаг, и в этом случае доход должен облагаться налогом на территории Российской Федерации.

Согласно правилам Договора, если налог подлежит уплате в Российской Федерации, но был уплачен в США, в этом случае налог, уплаченный в США, подлежит зачету в счет российского НДФЛ (п. 22 Договора).

Для этого в декларации 3-НДФЛ, которая подается в налоговые органы РФ, нужно отразить данный доход от финансовых вложений в акции компании, зарегистрированной в США, независимо от размера дохода и приложить документ, подтверждающий уплату налога в США, для осуществления вычета. В налоговую базу по НДФЛ подлежит включению вся сумма дохода, полученная от финансовых вложений в акции компании, зарегистрированной в США. Налог на доходы физическое лицо – резидент РФ обязано уплатить по ставке 13%. Указанная ставка применяется независимо от того, каким образом получен доход: в результате самостоятельной деятельности на фондовом рынке США или от деятельности через специальную управленческую компанию (п. 1 ст. 224 НК РФ).

Рассчитанная таким образом сумма налога уменьшается на сумму налога, удержанного в США. К зачету принимается сумма налога, удержанная в США, которая не превышает сумму НДФЛ, который надо заплатить с этого дохода в России.

Вторая ситуация. Предполагается, что налог в налоговую службу РФ уплачен брокерской компанией, чьими услугами налогоплательщик пользуется для торговли на зарубежных биржах, и которая является в данном случае налоговым агентом. При этом налоговая декларация налогоплательщиком в налоговые органы РФ не подавалась.

Налоговые агенты уплачивают налоги в России за налоговых резидентов РФ (п. 1 ст. 226 НК РФ). Налоговые резиденты вправе не подавать декларации НДФЛ в налоговые органы по основаниям, по которым налоговым агентом был удержан налог (пп. 4 п. 1 ст. 228, п. 2. ст. 229 НК РФ). Таким образом, требование по подаче налоговой декларации по указанному доходу отсутствует, соответственно, отсутствует и ответственность за неподачу декларации по данному основанию.

pravo.rg.ru