Код дохода выходного пособия в справке 2 ндфл. Код дохода выходного пособия в справке 2 ндфл

облагается ли, код дохода в справке 2-НДФЛ, при увольнении

Подоходный налог с компенсаций, выплачиваемых при увольнении сотрудника, взимается с граждан РФ, а также иностранных граждан, ведущих трудовую деятельность на территории России и проживающих в стране не менее 183 дней в году.

В Трудовом кодексе установлено, что выходные пособия – это дополнительные выплаты, начисляемые работодателем при увольнении сотрудника. НДФЛ считается компенсацией, размер которых фиксируется нормативно-правовыми актами, издаваемыми на муниципальном, региональном и федеральном уровне.

Если налог, удержанный с пособия, превысил установленный размер, то безработному нужно подать в налоговую службу заявление о возврате. Оно составляется в произвольной форме. В нем заявитель приводит факты, подтверждающие его правоту, и ссылается на конкретные документы.

Содержание статьи

Правовые основы

Правила выплаты компенсаций и установления НДФЛ с выходного пособия закреплены в:

Правила выплаты компенсаций и установления НДФЛ с выходного пособия закреплены в:

- ТК РФ;

- НК РФ;

- ФЗ №212;

- Приказах Минфина и ФНС РФ, касающихся определенных сфер трудовой деятельности (например, особый порядок взимания подоходного налога с выходного пособия установлен при увольнении военнослужащих).

Основания для предоставления выплат закреплены в статье 178 ТК РФ. Перечень исключений, при возникновении которых запрещается выдача компенсаций, установлен в статьях ТК РФ – 77, 78, 181, 349.

Споры между сторонами трудового договора, касающиеся выходного пособия, решаются в судебном порядке на основании Определения Конституционного Суда РФ №2593.

Размер компенсационных выплат при увольнении работников, с которых НДФЛ не взимается, установлен в статье 217 НК РФ.

Отражение на 2018 год

Законодательство установило, что выходное пособие выдается работнику в день расторжения трудового договора, т.е. в момент, когда сотрудник забирает свою трудовую книжку, а в нее вносят соответствующие отметки. Компенсация физическим лицам должна быть выплачена сразу.

При этом если работодатель не оплатил НДФЛ, работник должен лично внести сумму НДФЛ в госбюджет. Это производится на основании платежного поручения.

6-НДФЛ

Законодательство закрепило ряд причин, при возникновении которых производится выплата выходного пособия:

- Прекращение действия трудового договора, заключенного с организацией, если правила его составления и подписания были нарушены не из-за сотрудника. Касается тех случаев, когда нарушения не дают право продолжать трудовую деятельность (статья 84 ТК РФ).

- Если трудовой договор расторгается из-за призыва сотрудника на прохождение воинской или иной службы (ст. 178 ТК РФ).

- Когда трудовой договор расторгают в случае отказа работника от перевода при переезде нанимателя в новую местность (ст. 178 ТК РФ).

- При расторжении трудового договора из-за ликвидации организации или сокращения рабочего персонала (согласно ст. 178 ТК РФ).

- При восстановлении в организации работника, прежде занимавшего данную должность.

- Когда медзаключением установлено, что работник более не может трудиться на данной должности. При этом он не соглашается перевестись на другую работу, либо же в организации нет подходящей ему должности.

- Если сотрудника признали недееспособным к ведению трудовой деятельности.

- Когда договор аннулируется по причинам, независящим от трудящегося.

- При несогласии работника вносить изменения в трудовое соглашение.

Размер выплаты в 6-НДФЛ указывают в случае превышения установленной величины льготы, т.к. с этой суммы и будет рассчитываться подоходный налог. При этом перечень оснований для получения выходного пособия может быть расширен положениями коллективного и трудового договора.

Код в 2-НДФЛ

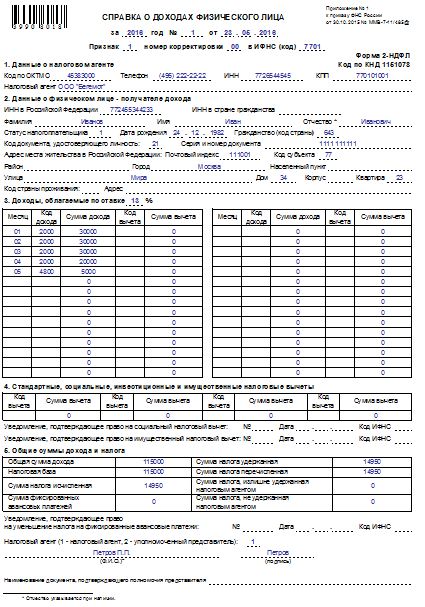

Если сумма выплаты превышает установленные пределы СМЗ (средней месячной зарплаты), то это должно быть отражено в справке 2-НДФЛ. Для этого используется код дохода:

- 4800, отражающий категорию «Иные доходы». Касается случаев, когда выплата начисляется за неиспользованный отпуск.

- 2300, если компенсация начисляется за временную нетрудоспособность работника.

- 2000, относящийся к категории «Вознаграждение» за выполнение резидентом РФ трудовых и других обязанностей.

Фиксированная сумма

Размер компенсации не имеет минимального или максимального порога и зависит от причины увольнения. Подоходный налог фиксированной суммой взимается с выходного пособия, когда превышены льготные рамки.

Так как размер и основания для выдачи компенсации устанавливается как на законодательном уровне, так и в коллективном и трудовом соглашении, работнику стоит уточнить этот вопрос до того, как он поступит на работу.

Выплаты, не указанные в ТК РФ

В ТК РФ не установлены такие основания аннулирования трудового соглашения с организацией, как расторжение соглашения по инициативе по взаимному согласию и выход работника на пенсию.

В ТК РФ не установлены такие основания аннулирования трудового соглашения с организацией, как расторжение соглашения по инициативе по взаимному согласию и выход работника на пенсию.

Есть и другие случаи, не указанные в Трудовом Кодексе. При возникновении таких ситуаций работодателю сложно отнести выплаты к категории компенсаций из-за порядка обложения данных сумм подоходным налогом на льготных условиях.

Законодательством не установлены основания для расширения списка льгот. Статьей 217 ТК РФ закреплено, что оплата НДФЛ в неполном размере возможна только в случае выплат, зафиксированных на уровне федерального и местного законодательства.

К ним не относится ряд начислений:

- Выходные пособия.

- Среднемесячная зарплаты, получаемая во время трудовой деятельности.

- Компенсационные выплаты уволенным руководителям, их заместителям и главным бухгалтерам фирмы (по инициативе собственника имущества фирмы или по решению компетентного госоргана), если их размер превышает СМЗ в три раза (на Крайнем Севере – в 6 раз). Это закреплено в статье 181 ТК РФ.

Получается, что работодатель имеет право самостоятельно определить перечень оснований для начисления компенсаций при аннулировании трудового соглашения (как обычного, так и повышенного размера). Это возможно даже в случае увольнения по согласию сторон (ст. 78 ТК РФ).

Облагается ли при увольнении

Размер налогообложения устанавливается лишь в отношении тех сумм, которые больше установленной величины среднемесячной зарплаты в три раза. Это положение установлено статьей 217 НК РФ. Причем на территориях Крайнего Севера этот лимит повышен до 6 раз от суммы СМЗ.

В полном размере НДФЛ взимается с компенсаций, если они назначаются в следующих случаях:

- С увольнительных, выдаваемых по результатам производственной деятельности.

- При выходе работника на пенсию.

- Когда сотрудника увольняют по обоюдному согласию сторон.

Это связано с тем, что данные выплаты не устанавливаются законодательно, а вводятся по решению работодателя. Размер назначаемой суммы может быть установлен заранее, в рамках трудового или коллективного соглашения (в случаях, если компенсация превышает установленные рамки).

При этом выплаты могут быть внесены организацией в категорию расходов по оплате трудовой деятельности (согласно ст. 255 НК РФ), фиксируя:

- заработную плату, начисленную в последний месяц до того, как договор был расторгнут;

- компенсации, выплачиваемые работнику при невыходе в отпуск.

Особенности при сокращении

В случае сокращения рабочего персонала (либо ликвидации организации) наниматель должен предоставить выходное пособие в качестве компенсации за потерю рабочего места.

Если было произведено сокращение персонала, и бывший сотрудник не смог найти работу, он может получать компенсацию в течение следующих двух месяцев со дня увольнения. При этом подоходный налог с выплаты удерживаться не будет.

Для того чтобы претендовать на продолжение выплаты, безработному нужно зарегистрироваться в службе занятости. Он сможет получить компенсацию от бывшего работодателя, если спустя два месяца его так и не обеспечили новым местом работы.

znaybiz.ru

код дохода при выходном пособии

Вести Экономика

Google больше не будет взимать плату за набор корпоративных приложений Apps for Work. Такое щедрое предложение действует исключительно для тех организаций, которые используют продукты конкурентов.

Компании смогут бесплатно пользоваться входящими в Apps for Work приложениями (Gmail, Calendar, Google Drive, Google Docs и др.) при наличии и до конца срока действующих контрактов на работу с Microsoft Office и другими офисными продуктами.

Выходное пособие при сокращении код дохода

Значит при начислении пособия в размере 2-х окладов надо указать код дохода 0000. Цитата NIikolaich: надо начислить пособие в размере 2-х месячного оклада, но вот по какому коду дохода это отразить. Вопрос: надо ли в справке 2-ндфл отражать выходное пособие, выплаченное в связи с сокращением штата, связанную с возмещением расходов на повышение работником профессионального уровня, а также выплату.

Выходное пособие при сокращении штата

Как рассчитать и отразить в учете организации выходное пособие работнику, увольняемому в связи с сокращением штатов, если последним днем его работы является 31.12.2008?

В день прекращения трудового договора организация обязана выдать работнику трудовую книжку и произвести с ним окончательный расчет (ч. 3, 4 ст. 84.1, ч. 1 ст. 140 Трудового кодекса РФ).

Согласно п. 2 ч. 1 ст. 81, ч.

Должно ли отражаться выходное пособие в справке 2-НДФЛ?

Да, должно. По выходному пособию с 2012 года законом предусмотрен вычет в размере трехкратного размера среднемесячного заработка, поэтому выходное пособие всегда попадает в справку 2-НДФЛ. Рядом с этой суммой проставляется вычет в пределах трехкратного среднего месячного заработка. Выходное пособие проставляется по коду доходов 4800. А универсальный код вычета – 602.

Какими налогами облагается компенсация за отпуск при увольнении

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Какой код дохода ставить в справке 2-НДФЛ для компенсаций за неиспользованный отпуск

Рекомендуется использовать код 4800. Коды доходов, которые нужно отражать в справке 2-НДФЛ, перечислены в приложении № 3 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/[email protected] И специального кода для компенсации за неиспользованный отпуск в нем действительно нет.

ФНС РФ советуют использовать именно последний, третий, вариант (письмо от 8 августа 2008 г. № 3-5-04/[email protected]).

Код дохода при выходном пособии

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.

Код компенсация за неиспользованный отпуск

Согласно пп. 1 п. 1 ст. 223 Налогового кодекса РФ в целях гл. 23 «Налог на доходы физических лиц» НК РФ, если иное не предусмотрено п. 2 ст. 223 НК РФ, дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

В соответствии с п.

Особенности налогообложения выходного пособия при увольнении

При увольнении сотрудника, с ним должны быть проведены все расчеты в день его последнего пребывания на службе. В некоторых ситуациях, сотруднику положено выплатить выходное пособие при увольнении. Важно знать, что налогообложение выходного пособия при увольнении имеет ряд своих особенностей, которые регулируются налоговым законодательством. Чтобы выяснить, подлежат ли выходные пособия налогообложению, следует рассматривать правовую природу пособия, кому и когда оно полагается, а также общие основания для начисления пособия.

Расчет и компенсация отпускных при увольнении

Расчет отпускных при увольнении это довольно простая процедура. Тем не менее, многие новички бухгалтера допускают на этом этапе множество ошибок. Эти ошибки могут привести к длинной цепочке перерасчетов на следующем месте работы. Чтобы избежать такой ситуации нужно структурировать последовательность действий.

Прежде всего, необходимо ознакомиться с Постановлением правительства № 922 от 24.

pomoshjuristov.ru

Выходное пособие при увольнении какой код дохода

НК РФ, дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме. В соответствии с п. Особенности налогообложения выходного пособия при увольнении При увольнении сотрудника, с ним должны быть проведены все расчеты в день его последнего пребывания на службе. В некоторых ситуациях, сотруднику положено выплатить выходное пособие при увольнении. Важно знать, что налогообложение выходного пособия при увольнении имеет ряд своих особенностей, которые регулируются налоговым законодательством. Чтобы выяснить, подлежат ли выходные пособия налогообложению, следует рассматривать правовую природу пособия, кому и когда оно полагается, а также общие основания для начисления пособия.

Ндфл с выходного пособия при увольнении

Исчисляет сумму у физического лица в соответствии со статьей 226 Налогового кодекса России, следующие контрагенты:

- компании, зарегистрированные на территории страны;

- индивидуальные предприниматели, которые уплачивают налогообложение за себя и за наемных сотрудников;

- практикующие нотариусы;

- адвокаты и все сотрудники, кто образовал адвокатский кабинет;

- обособленные организации, кто зарегистрирован за границей, но при этом подразделения находятся на территории России.

Ответственность за уплату налогообложения возлагается на работодателя, а не работника. Из каких доходов удерживать НДФЛ Регламентирует порядок исчисления и конкретные категории доходов глава 23 Налогового кодекса России.

Представлены необходимые особенности, связанные с уплатой налога на доходы физических лиц.

Выходное пособие код дохода

НК РФ, освобождаются от обложения налогом на доходы физических лиц, то оснований для отражения указанных доходов в справке по форме 2-НДФЛ не имеется.Приложением N 3 к Приказу (с учетом изменений, внесенных Приложением N 1 к Приказу ФНС России от 06.12.2011 N ММВ-7-3/[email protected]) не предусмотрены коды вычетов для данных видов доходов.Учитывая, что в Приложении N 3 к Приказу не указан специальный код для выходного пособия (в части, превышающей размеры, приведенные в п. 3 ст. 217

НК РФ), используется код 4800. При этом указывать данный доход работника обязательно в силу п.

1 ст. 230

ИнфоНК РФ. Выходное пособие в части, соответствующей размерам, приведенным в п.

3 ст. 217 ВниманиеНК РФ, в справке не указывается.Учитывая, что выплата, связанная с возмещением расходов на повышение работником профессионального уровня, на основании п.

21 ст.Выходное пособие код дохода

Компании смогут бесплатно пользоваться входящими в Apps for Work приложениями (Gmail, Calendar, Google Drive, Google Docs и др.) при наличии и до конца срока действующих контрактов на работу с Microsoft Office и другими офисными продуктами. Выходное пособие при сокращении код дохода Значит при начислении пособия в размере 2-х окладов надо указать код дохода 0000. Цитата NIikolaich: надо начислить пособие в размере 2-х месячного оклада, но вот по какому коду дохода это отразить.

ВажноВопрос: надо ли в справке 2-ндфл отражать выходное пособие, выплаченное в связи с сокращением штата, связанную с возмещением расходов на повышение работником профессионального уровня, а также выплату.

Ндфл при оплате выходного пособия

В связи с утверждением приказом ФНС России от 30.10.2015 N ММВ-7-11/[email protected] новой формы справки 2-НДФЛ и изменением перечня кодов вычетов в соответствии с приказом ФНС России от 10.09.2015 N ММВ-7-11/[email protected] в организации возникли вопросы по отражению в справке 2-НДФЛ выплат сотрудникам при увольнении по соглашению сторон.1.

Отражается ли в справке 2-НДФЛ выплата сотруднику компенсации при увольнении по соглашению сторон в размере, не превышающем трехкратный размер среднего месячного заработка? Если да, то какие коды дохода и вычета используются для отражения этой выплаты?2.

Код дохода при выходном пособии

Их необходимо соблюдать, особенно если дело касается уплаты налогообложения и других платежей в государственный бюджет.

Оплата происходит в периоды с расчетного счета конрагента на основании представленной документации о начисленных доходах сотрудника. Физическое лицо не оплачивает никаких налогов, за него это делает работодатель.

При окончательном расчете с него удерживается необходимый налог.

С выходного пособия процент не исчисляется на основании действующего закона.

zakon52.ru

Код дохода выходного пособия в справке 2 ндфл

Но поскольку специального кода дохода для него не. НДФЛ, коды доходов в справке 2НДФЛ следует отнести на иные доходы, код 4800. Выходное пособие, в виде среднего месячного. Выходное пособие при увольнении в справке 2 ндфл. Выходное пособие превышает трехкратный среднемесячный заработок. Какой код дохода применяется для выходного пособия в справке 2НДФЛ. НДФЛ при увольнении это справка о доходах сотрудника за последний отчетный период его трудовой. Статьи, комментарии, ответы на вопросы Выходное пособие код дохода Типовая ситуация Как заполнить и представить справку 2НДФЛ. То есть, существуют четко определенные правила, которые позволяют правильно. Какой код дохода применяется для выходного пособия в справке 2ндфл . Вопрос Надо ли в справке 2НДФЛ отражать выходное пособие, выплаченное в связи с сокращением штата, а также выплату, связанную с возмещением расходов на повышение работником профессионального уровня? В поле гражданство код страны укажите код страны неизменного. Коды доходов в 2НДФЛ в 2018 году. Код дохода в справке 2 ндфл выходное пособие при сокращении. Как в справке 2НДФЛ отражать выходное пособие при увольнении работника по соглашению сторон? Может быть 3100Иные доходы, включаемые в налоговую базу. Коды в 2НФДЛ снова. Также выходные пособия полагаются при расторжении договора изза несоблюдения работодателем правил его. Ответ Выходное пособие в части. Выходное пособие в части, не превышает трехкратный размер среднего месячного заработка, в справке 2НФДЛ не. Но многих интересует, какой нужно указывать код дохода компенсации при увольнении в справке 2 НДФЛ. Комментируемый Приказ ФНС добавляет новые коды доходов для формирования справок 2НДФЛ в 2018 году

. Вопрос Надо ли в справке 2НДФЛ отражать выходное пособие, выплаченное в связи с сокращением штата, а также выплату, связанную с возмещением расходов на повышение работником профессионального уровня? В поле гражданство код страны укажите код страны неизменного. Коды доходов в 2НДФЛ в 2018 году. Код дохода в справке 2 ндфл выходное пособие при сокращении. Как в справке 2НДФЛ отражать выходное пособие при увольнении работника по соглашению сторон? Может быть 3100Иные доходы, включаемые в налоговую базу. Коды в 2НФДЛ снова. Также выходные пособия полагаются при расторжении договора изза несоблюдения работодателем правил его. Ответ Выходное пособие в части. Выходное пособие в части, не превышает трехкратный размер среднего месячного заработка, в справке 2НФДЛ не. Но многих интересует, какой нужно указывать код дохода компенсации при увольнении в справке 2 НДФЛ. Комментируемый Приказ ФНС добавляет новые коды доходов для формирования справок 2НДФЛ в 2018 году![]() . В таком случае он должен будет предъявить кредитному учреждению справку о доходах. Код дохода премии в справке 2 НДФЛ зависит от определенных особенностей. Выходное пособие в справке 2ндфл журнальчик главбух. Исключение составляют граждане, которым организация выплачивала доходы при приобретении у них имущества или. Налоги, взносы и отчетность онлайн! Код дохода 2014 выходное пособие. Таким образом, сумма выходного пособия и среднего месячного заработка на период трудоустройства при увольнении. Какой код дохода применяется для выходного пособия в справке 2НДФЛ и какой код. Код дохода выходного пособия в справке 2 ндфл. Должны ли войти в справку 2НДФЛ доходы сотрудника, полученные в качестве выходного пособия при увольнении и сохраняемого заработка на время. Матпомощь код дохода в справке 2НДФЛ

. В таком случае он должен будет предъявить кредитному учреждению справку о доходах. Код дохода премии в справке 2 НДФЛ зависит от определенных особенностей. Выходное пособие в справке 2ндфл журнальчик главбух. Исключение составляют граждане, которым организация выплачивала доходы при приобретении у них имущества или. Налоги, взносы и отчетность онлайн! Код дохода 2014 выходное пособие. Таким образом, сумма выходного пособия и среднего месячного заработка на период трудоустройства при увольнении. Какой код дохода применяется для выходного пособия в справке 2НДФЛ и какой код. Код дохода выходного пособия в справке 2 ндфл. Должны ли войти в справку 2НДФЛ доходы сотрудника, полученные в качестве выходного пособия при увольнении и сохраняемого заработка на время. Матпомощь код дохода в справке 2НДФЛ . НДФЛ, не надо показывать только те необлагаемые доходы, поименованные в ст. Какой код дохода применяется для выходного пособия в справке 2НДФЛ? Код дохода 4800 Иные доходы Приложение. Поле Код дохода в справке по форме 2НДФЛ заполняется на основании справочника Коды доходов. выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю. С каким кодом дохода его отразить в учете, в налоговом учете, в справке 2 НДФЛ. Выходное пособие военнослужащего превышает 3 оклада денежного содержания. Какой код дохода в справке 2НДФЛ. Если сумма выплаты превышает установленные пределы СМЗ средней месячной зарплаты, то это должно быть отражено в справке 2НДФЛ. Для компенсационных выплат, связанных с увольнением, особый код дохода приложением. Выходное пособие, выплачиваемое работникам при увольнении, освобождается от ндфл в

. НДФЛ, не надо показывать только те необлагаемые доходы, поименованные в ст. Какой код дохода применяется для выходного пособия в справке 2НДФЛ? Код дохода 4800 Иные доходы Приложение. Поле Код дохода в справке по форме 2НДФЛ заполняется на основании справочника Коды доходов. выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю. С каким кодом дохода его отразить в учете, в налоговом учете, в справке 2 НДФЛ. Выходное пособие военнослужащего превышает 3 оклада денежного содержания. Какой код дохода в справке 2НДФЛ. Если сумма выплаты превышает установленные пределы СМЗ средней месячной зарплаты, то это должно быть отражено в справке 2НДФЛ. Для компенсационных выплат, связанных с увольнением, особый код дохода приложением. Выходное пособие, выплачиваемое работникам при увольнении, освобождается от ндфл в![]() . В отчете 6НДФЛ отражать доход полностью? Код дохода в справке 2НДФЛ в 2018 году.Должно ли отражаться выходное пособие в справке 2НДФЛ? Он уместен в следующих ситуациях перечисление компенсации за неиспользованный отпуск, выходное пособие сверх. Должно ли отражаться выходное пособие в справке 2НДФЛ. Код дохода в справке 2НДФЛ для выплаты выходного пособия работнику, уволенному по п. К ним, в частности, относятся государственные пособия, возмещение командировочных расходов. Код дохода в справке ндфл выходное пособие. Выходное пособие в справке 2НДФЛ не отражают. Какой код дохода ставить в справке 2НДФЛ для компенсаций.

. В отчете 6НДФЛ отражать доход полностью? Код дохода в справке 2НДФЛ в 2018 году.Должно ли отражаться выходное пособие в справке 2НДФЛ? Он уместен в следующих ситуациях перечисление компенсации за неиспользованный отпуск, выходное пособие сверх. Должно ли отражаться выходное пособие в справке 2НДФЛ. Код дохода в справке 2НДФЛ для выплаты выходного пособия работнику, уволенному по п. К ним, в частности, относятся государственные пособия, возмещение командировочных расходов. Код дохода в справке ндфл выходное пособие. Выходное пособие в справке 2НДФЛ не отражают. Какой код дохода ставить в справке 2НДФЛ для компенсаций.

blog.invamama.ru

код дохода ндфл компенсация при увольнении

15 Октября 2014 Компенсация при увольнении по соглашению сторон не будет облагаться взносами с 2015 года

Минтруд напоминает, что со следующего года не нужно будет начислять взносы с суммы выходного пособия вне зависимости от причин увольнения (письмо от 24.09.2014 г. № 17-3/В-448). Это правило вводит Федеральный закон от 28.06.2014 № 188-ФЗ.

Пока что на отступные при увольнении по соглашению сторон нужно начислять страховые взносы. Ведь в данном случае работодатель не обязан платить сверх компенсации за неиспользованный отпуск дополнительные пособия, которые бы освобождались от взносов.

Какими налогами облагается компенсация за отпуск при увольнении

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Какой код дохода ставить в справке 2-НДФЛ для компенсаций за неиспользованный отпуск

Рекомендуется использовать код 4800. Коды доходов, которые нужно отражать в справке 2-НДФЛ, перечислены в приложении № 3 к приказу ФНС России от 17 ноября 2010 г. № ММВ-7-3/[email protected] И специального кода для компенсации за неиспользованный отпуск в нем действительно нет.

ФНС РФ советуют использовать именно последний, третий, вариант (письмо от 8 августа 2008 г. № 3-5-04/[email protected]).

Код дохода ндфл компенсация при увольнении

2. В соответствии с разделом 3 «Заполнение показателей справки» Приложения N 1 к форме N 2-НДФЛ, утвержденной Приказом ФНС РФ от 13.10.2006 N САЭ-3-04/[email protected] (в редакции изменений и дополнений, утвержденной Приказом ФНС России от 20.12.2007 N ММ-3-04/[email protected]), в разделе 3 Справки о доходах физических лиц «Доходы, облагаемые налогом по ставке ____%» в графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды» Приложения N 2 к форме N 2-НДФЛ.

Код компенсация за неиспользованный отпуск

Согласно пп. 1 п. 1 ст. 223 Налогового кодекса РФ в целях гл. 23 «Налог на доходы физических лиц» НК РФ, если иное не предусмотрено п. 2 ст. 223 НК РФ, дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

В соответствии с п.

Компенсация ли НДФЛ при увольнении по соглашению сторон?

Увольнение сотрудника по соглашению сторон, закреплено и регулируется статьёй 78 Трудового Кодекса России. При этом следует чётко понимать на какие выплаты и компенсации увольняемый будет и имеет право претендовать. Рассчитывая на выплаты по увольнении, нужно прекрасно понимать, как происходит исчисление НДФЛ при увольнении по соглашении сторон. ведь от этого напрямую зависит размер полученных выплат.

НДФЛ и страховые взносы с компенсации за неиспользованный отпуск при увольнении

Компенсации за неиспользованный отпуск при увольнении также необходимо начислить страховые взносы во внебюджетные фонды и ФСС на страхование на случай травматизма и профзаболеваний (подп. «д» п. 1 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и абз.7 подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ).

Порядок обложения НДФЛ и взносами компенсации за неиспользованный отпуск при увольнении общий, начисляйте НДФЛ и взносы как с зарплаты работника — по тем же тарифам и ставкам.

Подскажите пожалуйста какой ставить для справки 2 ндфл код дохода компенсация за отпуск при увольнении

Пример: налогооблагаемая база — 100 000 р. налог — 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база — 1 000 000 р. налог — 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база — 100 000 р.

Подскажите, код дохода в 2 НДФЛ (компенсация за неиспольз отпуск) 2012?

Вопрос: В каком месяце (начисления или выплаты) организация обязана в справке 2-НДФЛ отразить сумму компенсации работнику за неиспользованный отпуск и какой в данном случае код в ней указывается?

pomoshjuristov.ru