Заполняем поле 109 в платежном поручении в 2018 году. Как правильно заполнить пп по ндс 2018 образец

Платежное поручение по НДС в 2018 году - образец

Платежное поручение по НДС - в 2018 году образец этого документа, подходящий для всех случаев, создать невозможно. В зависимости от ситуации порядок заполнения платежки по этому налогу будет различаться. В нашей статье мы рассмотрим все нюансы.

Платежное поручение на перечисление НДС налогоплательщиком — 2018

Что особенного в НДС-платежке налогового агента

Платежное поручение на пени по НДС — 2018

Если налог перечисляет неплательщик

Если НДС перечисляется за третье лицо

Итоги

Платежное поручение на перечисление НДС налогоплательщиком — 2018

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2018 году налогоплательщики платят налог 3 равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

См. также «В каких случаях возможна уплата НДС по 1/3 (долями)?».

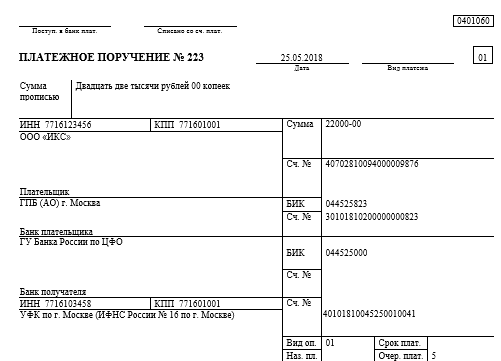

Рассматривать все реквизиты платежки мы не будем. Остановимся только на тех, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

См. также «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте статью «Заполняем поле код в платежном поручении в 2018 году».

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

Заполнению поля ОКТМО посвящена статья «ОКТМО в платежном поручении (нюансы)».

- КБК. В 2018 году он следующий: 182 1 03 01000 01 1000 110.

Подробнее о КБК для НДС см. в статье «КБК для уплаты пени по НДС на 2018 год».

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

Как заполнить поле «Основание платежа», читайте в статье «Заполняем поле 106 в платежном поручении в 2018 году».

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 1-й квартал 2018 года ставим: КВ.01.2018.

Заполнению поля 107 «Налоговый период» посвящена статья «Указываем налоговый период в платежном поручении - 2017-2018».

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

См. статью «Заполняем поле 109 в платежном поручении в 2018 году».

- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 1-й квартал 2018 года (по сроку уплаты 25.05.2018)».

Заполненный образец платежки по НДС можно скачать на нашем сайте.

Скачать образец платежки по НДС

Что особенного в НДС-платежке налогового агента

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Платежное поручение на пени по НДС — 2018

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2017 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

Правильно посчитать пени вам поможет статья «Как правильно рассчитать пени по НДС?».

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 16.05.2018).

- В поле 108 — номер требования без знака №.

- В поле 109 — дату требования.

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 09, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

ОБРАТИТЕ ВНИМАНИЕ! На данных лиц не распространяется право на уплату налога частями (п. 4 ст. 174 НК РФ).

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

- 101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

- 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

Скачать образец платежного поручения по уплате налога за третье лицо можно на нашем сайте.

Скачать образец

Итоги

Приведенные образцы заполнения платежного поручения по НДС в 2018 году и рассмотренные в статье его реквизиты позволят безошибочно исполнить обязанность по уплате налога в бюджет.

nalog-nalog.ru

Платежное поручение по НДС в 2018 году — образец

Отправить на почту

Платежное поручение по НДС — в 2018 году образец этого документа, подходящий для всех случаев, создать невозможно. В зависимости от ситуации порядок заполнения платежки по этому налогу будет различаться. В нашей статье мы рассмотрим все нюансы.

Платежное поручение на перечисление НДС налогоплательщиком — 2018

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2018 году налогоплательщики платят налог 3 равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

Рассматривать все реквизиты платежки мы не будем. Остановимся только на тех, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — указываем 09.

- Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

- Поле 105 «ОКТМО». Указываем свой ОКТМО.

- КБК. В 2018 году он следующий: 182 1 03 01000 01 1000 110.

- Основание платежа. Ставим ТП, т. е. платежи текущего года.

- Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 1-й квартал 2018 года ставим: КВ.01.2018.

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

- Поле 110 не заполняется.

- В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 1-й квартал 2018 года (по сроку уплаты 25.05.2018)».

Заполненный образец платежки по НДС можно скачать на нашем сайте.

Что особенного в НДС-платежке налогового агента

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Платежное поручение на пени по НДС — 2018

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2017 года, в отличие от платежки по налогу, нужно указать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ТП, то есть платежи текущего года. ЗД, то есть добровольное погашение задолженности при отсутствии требования налогового органа, в качестве основания платежа при уплате пени не показывается. Основание платежа ЗД указывается при добровольном погашении задолженности по налогам и сборам (п. 7 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

- И конечно, в назначении платежа нужно пояснить, что это пени.

Если уплата производится на основании требования, тогда указываем:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — ТР, т. е. погашение задолженности по требованию ИФНС.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 16.05.2018).

- В поле 108 — номер требования без знака №.

- В поле 109 — дату требования.

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 09, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

ОБРАТИТЕ ВНИМАНИЕ! На данных лиц не распространяется право на уплату налога частями (п. 4 ст. 174 НК РФ).

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

- 101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог.

- 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

Скачать образец платежного поручения по уплате налога за третье лицо можно на нашем сайте.

Итоги

Приведенные образцы заполнения платежного поручения по НДС в 2018 году и рассмотренные в статье его реквизиты позволят безошибочно исполнить обязанность по уплате налога в бюджет.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nanalog.ru

Платежное поручение: поле 107

Актуально на: 24 января 2018 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2018 г. в поле 107 платежки нужно проставить «МС.03.2018»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2018 г., в поле 107 должно быть указано «КВ.01.2018»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2018 г. ставьте в платежке «ПЛ.01.2018»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2017 год, в поле 107 платежки нужно будет поставить «ГД.00.2017».

Поле 107 в платежном поручении в 2018 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «16.07.2018» при уплате аванса за январь – июнь 2018 года (15 июля - воскресенье).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), данное еще в 2016 году и расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2018 г. в поле 107 платежки должны поставить «МС.03.2018».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») занимается ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

glavkniga.ru

Образец заполнения платежка по НДФЛ в 2018 году

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2018 года вы найдете ниже.

Бланк по форме 0401060

Скачать

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

Скачать

В поле 101 должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» укажите «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции. В других графах указывается ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — поле 104.

В 2018 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2018 года нужно указать «МС.10.2018».

Подробнее правила изложены в статье о том, как заполнять поля 106 и 107.

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2018 году

Скачать

Уплата пеней платежным поручением в 2018 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2018.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 01 020 10 01 2100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2018 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения пени по НДФЛ 2017

Скачать

gosuchetnik.ru

Заполняем поле 109 в платежном поручении в 2018 году

Поле 109 в платежном поручении 2018 года заполняется при перечислении налогов. На что обратить особое внимание при заполнении поля 109 «Дата документа»? С каким полем платежного поручения оно взаимосвязано? Что делать, если вы затрудняетесь в выборе значения для данного поля? Ответы на эти вопросы даны в нашей статье.

Когда заполняется поле 109 «Дата документа»

Правила заполнения поля 109

Примеры заполнения поля 109

Итоги

Когда заполняется поле 109 «Дата документа»

Поле 109 «Дата документа» заполняется при формировании платежных поручений для перечисления налогов в бюджеты всех уровней. При этом нужно руководствоваться Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н.

Правила заполнения поля 109

В поле 109 «Дата документа» указывается дата основания платежа. Рассматриваемое поле состоит из 10 знаков:

- первые 2 знака означают календарный день и принимают значение от 01 до 31 в соответствии с количеством дней в месяце;

- 3-й и 6-й знаки являются разделительными и заполняются символом «.»;

- 4-й и 5-й знак обозначают месяц и принимают значение от 01 до 12 в соответствии с количеством месяцев в году;

- с 7-го по 10-й знаки обозначают год.

Важно сразу заметить, что поле 109 «Дата документа» взаимосвязано с полем 106 «Основание платежа». Его значения напрямую зависят от значений этого поля.

Для платежей текущего периода, когда в поле 106 «Основание платежа» указывается показатель ТП, а налог уплачивается в соответствии с деклараций, в поле 109 «Дата документа» проставляется дата подписания декларации, представленной в налоговый орган. При добровольном погашении кредиторской задолженности по налогам, при условии ее самостоятельного обнаружения, в поле 109 указывается 0 (значение поля 106 — ЗД).

В исключительных случаях, установленных законодательством, в поле 109 «Дата документа» проставляется конкретная дата. Это происходит, когда поле 106 «Основание платежа» имеет значение:

- ТР — дата требования налогового органа;

- РС — дата документа, в котором принято решение о рассрочке;

- ОТ — дата документа, соответствующего решению об отсрочке;

- РТ — дата документа, в котором принято решение о реструктуризации;

- ПБ — дата решения арбитражного суда о начале процедуры банкротства;

- ПР — дата документа о приостановлении взыскания;

- АП — дата решения о привлечении либо отказе в привлечении к ответственности за совершение налогового правонарушения;

- АР — дата исполнительного документа;

- ИН — дата, соответствующая решению о предоставлении инвестиционного налогового кредита;

- ТЛ — дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

В случае, когда организация уплачивает авансовый платеж по налогу либо затрудняется с выбором значения для поля 109, допускается указание значения 0. Это подтвердили чиновники в письме Минфина России от 25.02.2014 № 02-08-12/7820.

Примеры заполнения поля 109

Разберем несколько примеров заполнения поля 109 «Дата документа».

Пример 1

Организация уплачивает текущий платеж по налогу на прибыль. Дата подписания декларации, представленной в налоговый орган, — 28.03.2018. Тогда поле 106 «Основание платежа» имеет значение ТП, следовательно, в поле 109 будет указано: 28.03.2018.

Пример 2

Организация самостоятельно выявила недоплату по налогу на имущество за 2017 год и перечисляет его. При этом поле 106 должно иметь значение ЗД, а поле 109 — 0.

Пример 3

Организация уплачивает налог по требованию налогового органа от 23.02.2018. В поле 106 указано значение ТР, а в поле 109 — дата выставленного требования: 23.02.2018.

Пример 4

Организация уплачивает авансовый платеж по земельному налогу. В поле 106 «Основание платежа» нет никаких значений, в поле 109 будет указан 0.

О том, как правильно заполнить платежное поручение на уплату земельного налога, см. в статье «Платежное поручение на уплату земельного налога (образец)».

Итоги

Поле 109 «Дата документа» не несет в себе ключевую информацию о совершаемом платеже и не приводит к неперечислению налога в бюджет, а также начислению пеней. Однако правила заполнения данного поля закреплены законодательно, поэтому каждому бухгалтеру необходимо ознакомиться с ними, прежде чем приступать к формированию платежных поручений.

О том, какие поля платежного поручения не обязательны к заполнению, см. в статье «Вопрос о 110-м поле платежки решен окончательно».

nalog-nalog.ru

Образец заполнения платежного поручения налога на прибыль 2018

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение — это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2018

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный — 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету — 182 1 01 01012 02 1000 110.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

- 182 1 01 01090 01 1000 110 — налог;

- 182 1 01 01090 01 2100 110 — пени;

- 182 1 01 01090 01 3000 110 — штраф.

Образец платежки по налогу на прибыль 2018

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

|

Поле |

Расшифровка |

Поле |

Расшифровка |

|

1 |

Наименование документа |

22 |

Код УИП |

|

2 |

Номер формы |

23 |

Резервное поле |

|

3 |

Номер платежного поручения |

24 |

Назначение платежа |

|

4 |

Дата составления поручения |

43 |

Печать |

|

5 |

Вид платежа |

44 |

Подпись |

|

6 |

Вносимая сумма прописью |

45 |

Штамп и подпись работника банка |

|

7 |

Вносимая сумма цифрами |

60 |

ИНН плательщика |

|

8 |

Наименование плательщика |

61 |

ИНН получателя |

|

9 |

Номер банковского счета плательщика |

62 |

Дата поступления распоряжения в банк плательщика |

|

10 |

Банк плательщика |

71 |

Дата списания средств со счета плательщика |

|

11 |

БИК банка плательщика |

101 |

Статус организации |

|

12 |

Номер корреспондентского счета банка плательщика |

102 |

КПП плательщика |

|

13 |

Банк получателя |

103 |

КПП получателя |

|

14 |

БИК банка получателя |

104 |

КБК |

|

15 |

Номер корреспондентского счета банка получателя |

105 |

ОКТМО |

|

16 |

Наименование организации получателя |

106 |

Основание платежа |

|

17 |

Номер счета получателя |

107 |

Налоговый период |

|

18 |

Вид операции |

108 |

Номер документа, являющегося основанием перечисления средств |

|

19 |

Срок платежа |

109 |

Дата документа, являющегося основанием перечисления средств |

|

20 |

Назначение платежа |

110 |

Тип платежа |

|

21 |

Очередность платежа |

||

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль — платежное поручение, образец 2018 можно скачать в конце статьи.

Бланк платежного поручения

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru