Акт инвентаризации финансовых вложений (бланк и образец). Инвентаризация бсо образец заполнения

Инвентаризация БСО + образец

Инвентаризация бланков строгой отчетности – законодательная обязанность юридических лиц, использующих эти документы. В ходе проверки выявляется, соответствуют ли условия хранения БСО требованиям, прописанным в нормативно-правовых актах, нет ли просроченных бумаг или документации с истекающим сроком действия. Правила проведения процедуры не регламентируются государственными органами, поэтому руководитель может организовать ее по своему усмотрению Самое главное – соблюдение положенных сроков.

Инвентаризация денежных документов и бланков строгой отчетности проводится инвентаризационной комиссией, состав которой утверждается руководителями компании. Члены этой группы должны понимать цели осуществляемой деятельности и нести ответственность за нарушения, допускаемые в процессе исполнения возложенных на них обязанностей.Руководство определяется с частой проведения проверок и закрепляет решение в распоряжении или специально составленном графике. Допускаются внеплановые и плановые проверки, полные и частичные ревизии. Инвентаризация БСО обязательна, а образец описей можно найти в конце статьи.

Если БСО хранятся в кассе, и ее работник осуществляет их строгий учет, в ходе инвентаризации количество документов пересчитывается, а результаты указываются в акте проверки кассы, составленном по форме ИНВ-15. Если бланки находятся отдельно от денежных средств, их ревизия осуществляется отдельно по каждому виду документации, месту нахождения, ответственным лицам.

Перед началом ревизии сотрудник, ответственный за хранение БСО, передает документы членам инвентаризационной группы под расписку. Присутствие этого лица в ходе процедуры обязательно. В процессе проверки пересчитывается количество бланков и сравнивается с данными аналитического учета. Выявляется, есть ли БСО с истекшим сроком, утраченные или утерянные.

Результат деятельности комиссии – инвентаризационная опись. Если проверка плановая, она готовится в двух экземплярах, если документация передается от одного сотрудника к другому – в трех. В течение месяца после проверки производится уничтожение БСО с истекшим сроком годности.

Если обнаружена недостача, нужно выявить его причины. Для этого берутся объяснения ответственного лица, определяется степень его вины. Законодательство не предусматривает ответственности за утерю БСО, но руководство компании вправе применить к виновному меры дисциплинарного взыскания. Если недостача не единична, имеют место хищения и злоупотребления, имеет смысл обратиться в следственные органы.

Использование бланков строгой отчетности освобождает организацию от установки ККМ, но означает высокие требования к условиям и срокам хранения документов. Компания обязана вести книгу учета бланков и проводить регулярные (обычно ежемесячные) инвентаризации.

Инвентаризация БСО: образец заполнения (excel)

Скачать образец

okbuh.ru

Унифицированная форма № ИНВ-16 - бланк и образец

ИНВ-16 — унифицированная форма, используемая при инвентаризации ценных бумаг, а также бланков строгой отчетности (БСО). В чем ключевые нюансы работы с данным документом и где его можно скачать, расскажем в нашей статье.

Когда и каким образом используется форма ИНВ-16

Где скачать форму ИНВ-16

Итоги

Когда и каким образом используется форма ИНВ-16

По форме ИНВ-16, введенной в деловой оборот постановлением Госкомстата РФ от 18.08.1998 № 88, составляется опись, в которой при проведении инвентаризации фиксируются сведения о наличии ценных бумаг, а также БСО, используемых в бизнесе.

Основная цель формирования данной описи — выявление возможных расхождений между результатами инвентаризации ценных бумаг, БСО и сведениями, отраженными в учетных документах. Еще один вариант использования описи — процедура смены материально-ответственных лиц.

Если по итогам инвентаризации выяснится, что какие-либо ценные бумаги не учтены, то они должны быть оприходованы по дебету счета 58 и кредиту счета 91. А основанием для данной проводки будет выступать именно форма ИНВ-16. В свою очередь, недостача ценных бумаг, а также испорченные ценные бумаги списываются с кредита счета 58 в дебет счета 94.

Подробнее о применении счета 58 читайте в статье «Бухгалтерский учет финансовых вложений - ПБУ 19/02».

Что касается БСО, необходимо сверить показатели, фиксируемые в графе 10 формы ИНВ-16, и величину остатка на забалансовом счете 006. Излишки либо недостача БСО отражаются соответственно по дебету или кредиту счета 006.

Рассматриваемая опись должна быть составлена в 2 экземплярах, каждый из которых подписывается материально ответственным лицом (МОЛ), а также представителями комиссии, осуществляющей инвентаризацию. 1-й экземпляр передается в бухгалтерию фирмы, 2-й — материально-ответственным лицам, отвечающих за хранение ценных бумаг и БСО.

Перед тем как начинается инвентаризация, материально-ответственные лица заверяют тот факт, что ценные бумаги и БСО приняты к учету либо списаны (при выбытии), подписью в специальном разделе формы ИНВ-16 — расписке.

Если ценные бумаги и БСО передаются от одного МОЛ другому, данный факт заверяется посредством составления 3 экземпляров формы ИНВ-16. 1-й передается новому МОЛ, 2-й остается у прежнего, а 3-й направляется в бухгалтерию.

О том, какие правила существенны для проведения инвентаризации материальных запасов, читайте в материале «Инвентаризация материально-производственных запасов».

Где скачать форму ИНВ-16

Бланк описи по форме ИНВ-16 доступен для скачивания на нашем сайте.

Скачать форму ИНВ-16

Также вы можете скачать у нас заполненный образец этого документа.

Скачать образец ИНВ-16

Итоги

Форма ИНВ-16 используется для оформления 2 хозяйственных процедур: инвентаризации ценных бумаг и бланков БСО, а также фиксации факта передачи соответствующих активов фирмы из ведения одного МОЛ другому. Оформить его нужно будет в первом случае в 2 экземплярах, а во втором – в 3.

nalog-nalog.ru

Инвентаризация бланков строгой отчетности | BLANKSOMAT

К бланкам строгой отчетности относятся не только документы, предназначенные для выдачи физическим лицам взамен чеков ККТ, об этом уже неоднократно упоминалось в наших статьях. Если рассматривать этот термин в широком смысле, то к ним можно отнести целый ряд номерных деловых бумаг, подлежащих обязательному учету. В большинстве случаев они используются бюджетными учреждениями. Бюджетный учет бланков строгой отчетности более подробно рассмотрен в одной из наших статей.

Здесь же постараемся как можно подробнее и шире рассказать о том, как субъектами хозяйствования проводится инвентаризация бланков строгой отчетности, предназначенных для подтверждения расчетов с населением за оказанные услуги, которые выдаются взамен чеков ККТ. Именно о них идет речь в Положении № 359 и Законе 54-ФЗ. В зависимости от того, какой спектр услуг оказывает физическим лицам субъект хозяйствования, использоваться могут различные формы среди которых: билеты, путевки, квитанции и прочее.

Пунктом 17 Положения № 359 предусмотрено, что инвентаризация БСО осуществляется в сроки проведения ревизии находящихся в кассе наличных денежных средств. Сколько раз и когда ее проводить, каким при этом будет перечень имущества и обязательств, подлежащих проверке, определяется руководителем организации или индивидуальным предпринимателем, за исключением моментов, когда такая процедура является обязательной.

Понадобиться обязательная инвентаризация бланков строгой отчетности может в связи со следующими обстоятельствами:

- перед составлением годового отчета;

- в связи со сменой материально ответственных лиц;

- при выявлении фактов злоупотребления, порчи или хищения;

- в случае стихийных бедствий, пожаров или прочих чрезвычайных ситуаций, которые вызваны экстремальными условиями;

- в связи с ликвидацией или реорганизацией;

- в других законодательно предусмотренных случаях.

Как оформить и провести инвентаризацию БСО

Существует негласное правило, в соответствии с которым списание БСО лучше всего проводить через месяц после комплексной инвентаризации, предшествующей составлению годового отчета. В таком случае инвентаризировать необходимо и все остальное имущество, принадлежащее фирме или индивидуальному предпринимателю. Придерживаться такого порядка не обязательно, но вместе с этим хочется отметить, что экономия рабочего времени при такой последовательности действий очевидна.

При проведении комплексной инвентаризации используют следующие виды инвентаризационных описей:

- Инвентаризационную опись основных средств, форма № ИНВ-1;

- Инвентаризационную опись ТМЦ, форма N ИНВ-3;

- Инвентаризационную опись ТМЦ, принятых на ответственное хранение, форма N ИНВ-5;

- Инвентаризационную опись драгметаллов, которые содержатся в деталях, полуфабрикатах и других изделиях, форма N ИНВ-8а

- Инвентаризационную опись ценных бумаг и бланков документов строгой отчетности, форма № инв-16.

В BLANKSOMAT можно найти не только унифицированную форму №ИНВ-16, которая понадобится для проведения самой инвентаризации и отображения ее результатов, но и массу сопутствующей документации, касающейся «строгих» документов. Здесь есть образцы приказов, договора о материальной ответственности, образцы актов приема-передачи и масса прочей сопутствующей документации и полезной информации.

Инвентаризация БСО представляет собой четко определенный порядок действий. Изначально руководителем или индивидуальным предпринимателем издается приказ о ее проведении, назначаются председатель и члены комиссии. Затем берутся расписки с материально ответственных лиц, суть которых сводится к тому, что все вверенное им имущество находится в цельности и сохранности и готово для предъявления к осмотру. Проверка фактического наличия сверяется с аналитическими данными по учету. Все это делается в присутствии членов комиссии, которые по окончании процедуры расписываются под сверкой. В случае, когда выявлены излишки или недостача, это так же отражается в учете. Излишки приходуются, недостача списывается. При этом с материально ответственного лица берутся соответствующие пояснения.

Использование БСО подразумевает наличие у субъекта хозяйствования запаса чистых номерных документов, а так же вторых экземпляров или корешков ранее использованных. Когда проводится инвентаризация БСО необходимо проверить не только соответствие фактического количества учетным показателям, но и правильность их оформления. Как минимум необходимо обратить внимание все ли обязательные реквизиты содержатся в БСО, соответствуют ли суммы указанные в нем тем, которые отражены в кассовой книге за аналогичный период, отсутствуют ли исправления, в сохранности ли испорченные БСО.

Проверяя, как ведется количественный учет, необходимо сверить фактическое наличие документов с данными, которые содержит книга учета бланков строгой отчетности. Так же необходимо проверить и правильность оформления и ведения этой книги. Листы ее должны быть пронумерованы и прошнурованы, подписаны руководителем и главным бухгалтером или индивидуальным предпринимателем, и скреплены печатью.

Обращаем ваше внимание, что если документы строгой отчетности сформированы в автоматизированной системе, например BLANKSOMAT, то вести Книгу учета БСО не требуется. Учет при этом осуществляется автоматически и перенос данных на бумажный носитель информации становится ненужным. При таком положении дел может не оказаться и запаса чистых бланков, так как материально ответственные лица в большинстве своем выводят их на печать по мере надобности.

Нюансы инвентаризации бланков строгой отчетности

Следует проверить, как налажено и осуществляется хранение БСО. Руководитель организации обязан обеспечить все необходимые условия для того, чтобы обеспечить сохранность документов. Необходимо чтобы они хранились в металлических сейфах или шкафах, а по возможности даже в специально оборудованных помещениях, исключающих их порчу или хищение. В конце рабочего дня место хранения в обязательном порядке опечатывается или опломбировывается. Копии или корешки хранятся в систематизированном виде в специальных мешках, которые опечатываются по мере наполнения, не менее 5 лет. Столько же нужно хранить и Книгу учета БСО. В случае с книгой срок отсчитывается с момента осуществления последней записи в ней. По окончании установленного срока документы могут быть списаны и уничтожены, подробнее об этом рассказано в статье «Уничтожение и списание бланков строгой отчетности». Здесь же только напомним, что списание можно проводить не ранее, чем с момента проведения инвентаризации истечет месяц.

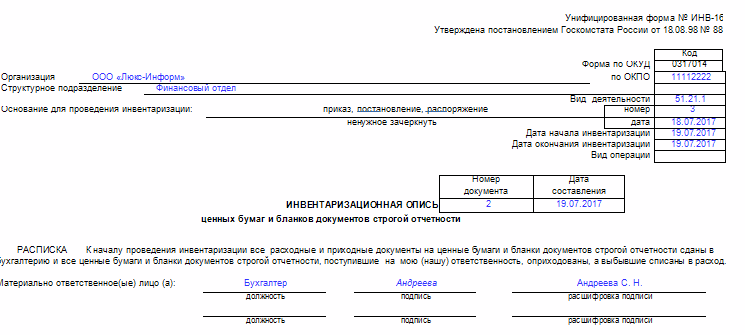

Не забывайте, что инвентаризационные описи следует составлять в разрезе материально ответственных лиц, по каждому отдельно. Для отражения результатов сверки фактического наличия с учетными данными используют унифицированную форму №ИНВ-16. До начала инвентаризации каждый ответственный работник дает расписку. Самостоятельно ее придумывать не нужно. Текст такой расписки содержит инвентаризационная опись бланков строгой отчетности.

Особо хочется обратить внимание на то, что существует ситуация, при которой составления инвентаризационной описи в двух экземплярах недостаточно. При смене ответственного сотрудника инвентаризационная опись бланков строгой отчетности составляется в трех экземплярах. Один из экземпляров для работника, принявшего БСО, второй для того, кто их передал, а третий для бухгалтерии. В остальных случаях достаточно двух экземпляров — один из которых предназначен для ответственного работника, а второй для бухгалтерии. На последней странице, перед подписью председателя комиссии, в инвентаризационной описи есть свободные строки. Они предназначены для записи последних номеров документов, в случае если во время инвентаризации будет осуществляться движение бланков.

blanksomat.ru

Инвентаризация бланков строгой отчетности — КиберПедия

Инвентаризация бланков строгой отчетности состоит в проверке фактического наличия бланков строгой отчетности по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственному лицу (п. 3.41 Методических указаний по инвентаризации). Фактическое количество бланков строгой отчетности сверяется с данными бухгалтерского учета, отраженными на забалансовом счете 006 "Бланки строгой отчетности". Поскольку на указанном счете бланки строгой отчетности учитываются в условной оценке, инвентаризационная комиссия не определяет их стоимость приобретения.

Для отражения результатов инвентаризации бланков строгой отчетности может использоваться инвентаризационная опись бланков документов строгой отчетности по унифицированной форме N ИНВ-16.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-16 может выдаваться комиссии с заполненными графами с 1 по 10. Комиссия в описи заполняет графы 11 и 12 о фактическом наличии бланков. Бланки строгой отчетности, нумеруемые одним номером (например, документ выписывается сразу в нескольких копиях), заносятся в инвентаризационную опись как комплект с указанием количества документов в нем. При выявлении количественных расхождений с учетными данными в инвентаризационной описи указываются соответствующие пояснения.

Если бланки строгой отчетности хранятся в кассе, то их инвентаризация проводится одновременно с хранящимися в кассе ценностями (п. 17 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359). Если хранение бланков строгой отчетности организовано вне кассы, то их инвентаризация проводится отдельно от инвентаризации кассы (с составлением актов по каждому материально ответственному лицу и месту хранения).

См. образец инвентаризационной описи ценных бумаг и бланков документов строгой отчетности. Унифицированная форма N ИНВ-16.

Инвентаризация бланков трудовых книжек

Инвентаризация бланков трудовых книжек осуществляется в соответствии с порядком, предусмотренным для инвентаризации бланков строгой отчетности, поскольку бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности (п. 42 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225).

Инвентаризационная комиссия проверяет движение бланков в организации на основании документов об их поступлении и списании, в том числе по данным приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее. При наличии испорченных или недостающих бланков трудовой книжки или вкладыша в нее в инвентаризационной описи бланков строгой отчетности (может применяться унифицированная форма N ИНВ-16) даются соответствующие пояснения. Испорченные бланки, своевременно не списанные с учета по акту о списании бланков строгой отчетности, подлежат списанию со счета 006 "Бланки строгой отчетности" по результатам инвентаризации.

См. образец инвентаризационной описи ценных бумаг и бланков документов строгой отчетности. Унифицированная форма N ИНВ-16.

Оформление результатов инвентаризации

Данные о фактическом наличии проверяемых имущества и обязательств заносятся в инвентаризационные описи или акты инвентаризации.

См. дополнительно:

См. дополнительно:

- каков порядок подготовки инвентаризационных описей (актов).

При наличии соответствующей технической возможности инвентаризационная опись (акт) может заполняться с использованием средств автоматизации (абз. 1 п. 2.9 Методических указаний по инвентаризации). В этом случае данные о фактическом наличии имущества вводятся в программный комплекс ответственным членом инвентаризационной комиссии в ходе выполнения работ по инвентаризации.

Заполнение описей (актов) ручным способом выполняется чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Количество инвентаризируемых объектов указывают в описях (актах) в единицах измерения, принятых в учете (п. 2.9 Методических указаний по инвентаризации).

На каждой странице описи (акта) указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны (абз. 4 п. 2.9 Методических указаний по инвентаризации).

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение (п. 2.10 Методических указаний по инвентаризации).

На основании инвентаризационных описей (актов) по имуществу, при инвентаризации которого выявлены отклонения от учетных данных, бухгалтерией составляются сличительные ведомости (п. 4.1 Методических указаний по инвентаризации).

При компьютерной обработке результатов инвентаризации сличительная ведомость также может формироваться (частично заполняться) в бухгалтерской программе и передаваться инвентаризационной комиссии для урегулирования расхождений.

Организация может использовать унифицированные формы сличительных ведомостей, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88. Их всего две: сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (форма N ИНВ-18) и сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма N ИНВ-19).

В формах N N ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, применяемых при инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно, объединены показатели инвентаризационных описей (актов) и сличительных ведомостей (Указания по применению и заполнению форм).

По результатам инвентаризации составляется итоговая ведомость (может применяться унифицированная форма N ИНВ-26), в которой отражаются все выявленные излишки и недостачи, а также указывается способ их урегулирования.

См. дополнительно:

- каковы особенности применения формы N ИНВ-26.

См. образец ведомости учета результатов, выявленных инвентаризацией. Унифицированная форма N ИНВ-26.

Организация может разработать собственные формы первичных учетных документов по инвентаризации. При разработке собственных форм первичных учетных документов можно взять за основу унифицированные формы, добавив или удалив часть реквизитов. Кроме того, целесообразно использовать ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов", утвержденный Постановлением Госстандарта России от 03.03.2003 N 65-ст. Также следует учитывать, что первичный учетный документ обязательно должен содержать реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

См. образцы документов по инвентаризации.

Вопрос: Каковы сроки хранения инвентаризационных описей?

Ответ: Сроки хранения инвентаризационных описей не могут составлять менее десяти лет (ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ, ст. 427 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного Приказом Минкультуры России от 25.08.2010 N 558). Аналогичное требование по хранению относится ко всем документам об инвентаризации активов, обязательств, включая протоколы заседаний инвентаризационных комиссий, инвентаризационные акты, ведомости. Исключение из общего правила составляют документы, относящиеся к инвентаризации движимого имущества, в том числе ТМЦ. Срок их хранения составляет пять лет.

О применении установленных Минкультуры России правил комплектования, учета и организации хранения электронных архивных документов в отношении первичных и отчетных документов см. Информацию Минфина России N ПЗ-13/2015.

cyberpedia.su

ИНВ-16 | Современный предприниматель

Инвентаризационная проверка в организации затрагивает практически все сферы хозяйственной деятельности. Не становится исключением и инвентаризация финансовых инструментов, таких как ценные бумаги, БСО.

Для чего необходима инвентаризация ценных бумаг

Организациям, которые занимаются инвестированием в различные инструменты рынка, приносящие доход, необходимо периодически проверять фактическую стоимость ценных бумаг, а также корректность их заполнения. Инвентаризации подвергаются и бланки строгой отчетности (БСО), если таковые используются на предприятии.

В качестве целей проводимой проверки могут выступать следующие:

- выявление предполагаемых расхождений между фактическими данными и сведениями бухучета;

- смена материально-ответственных лиц.

Порядок проведения инвентаризации финансовых вложений схож с алгоритмом прочих проверок наличия активов. Включает следующие этапы:

- Формирование инвентаризационной комиссии, определение состава ее участников. Установление сроков проведения инвентаризации и причин обоснования.

- Проверка факта наличия ценных бумаг, выявление возможных неточностей при их заполнении. Сравнение полученной информации с текущими данными бухгалтерского учета.

- Документальное оформление итогов инвентаризации. Составление инвентарной описи ИНВ 16 в соответствии с результатами проведенных работ.

В каких случаях составляется ИНВ-16

Инвентаризационная опись ценных бумаг и БСО по форме ИНВ-16 формируется, как результат проведенной инвентаризации. Главное требование к документу – отражение реальных расхождений между фактическими и учетными данными.

На основании описи при необходимости проводится корректировка данных бухучета. При выявлении неучтенных ценных бумаг формируется проводка: Дт 58 – Кт 91. В обратной ситуации при обнаружении недостачи или порчи финансовых инструментов следует сделать запись: Дт 94 – Кт 58, уменьшающую фактическое наличие ценных бумаг.

При выявлении расхождений, затрагивающих документы БСО, корректировка данных проводится на забалансовом счете учета 006. Выявленные излишки появляются на дебете счета, недостача же формируется по кредиту.

ИНВ-16 ― образец заполнения

Форма ИНВ-16, которая представляет собой акт инвентаризации финансовых вложений – образец, разработанный Госкомстатом РФ. Как и прочие унифицированные документы, не является обязательной к применению. Но при составлении собственного бланка организациям необходимо взять разработанный акт за основу.

На сайте имеется доступ к унифицированной форме ИНВ-16, скачать бланк которой можно в конце статьи. При желании допускается возможность формирования документа собственного образца с указанием обязательных реквизитов: наименования формы, хозяйственные операции, подписи ответственных лиц и прочие данные.

Формирование документа подчиняется общим правилам:

- Заполнение возможно, как с использованием компьютерной техники, так и вручную.

- Допускаются исправления посредством зачеркивания неверных данных и написания точной информации сверху. Фиксируются исправления подписями членов комиссии.

- В пустых строках следует проставлять прочерки.

- Последний лист документа должен быть заверен подписями лиц, входящих в состав инвентаризационной комиссии.

По результатам проверки формируют 2 экземпляра описи или 3 (при передаче ценностей от одного материально-ответственного лица другому). Один из бланков хранится в бухгалтерии, прочие передаются ответственным лицам.

spmag.ru

Форма ИНВ-16 (бланк и образец)

Для отражения итогов описи ценных бумаг и иных документов строгой отчетности применяется специальный акт. Этот акт – унифицированная форма ИНВ-16. О том, как он правильно заполняется, вы можете узнать из следующей статьи.

Что должно проверяться для формирования акта

Перед тем, как начать осуществлять инвентаризацию экономических инвестиций, следует установить, правомерно ли отнесены активы к 58 счету бухучета, для которого нужно, чтобы одновременно выполнялись сразу несколько условий:

- наличие настоящего шанса извлечения выгоды от данной инвестиции;

- наличие верно сформированных бумаг на право владения имуществом и прибылью от него;

- переход к организации рисков по данному имуществу.

Для того чтобы обеспечить полные и правдивые сведения об экономических инвестициях, проверяют фактически совершенные расходы в ценные бумаги, уставные капиталы других фирм и выданных третьим компаниям кредиты. Их нужно учитывать на основе следующих бумаг: контрактов, платежных поручений, накладных на товар, инвестиционных сертификатов, актов приема-передачи, а также иных первичных бумаг.

Когда и как используется данная форма

На основании акта инвентаризации БСО компании составляют описи, в которых отражают информацию о наличии у них ценных бумаг и бланков строгой отчетности.Эта опись составляется с целью обнаружения возможных несоответствий между данными проверки и учетными сведениями.

Проводки по инвентаризации финансовых вложений следующие:

- Д58 – К91 – оприходованы неучтенные ценные бумаги;

- Д94 – К58 – списание испорченных ценных бумаг или недостачи.

Основанием для оформления данных проводок будет являться акт инвентаризации по форме ИНВ-16.

Как оформить бланк

Бланк инвентаризации финансовых вложений по форме ИНВ-16 имеет следующую структуру:

- название документа – акт;

- дата формирования акта;

- наименование фирмы, которая оформила акт;

- виды хозяйственных операций;

- единицы измерения инвентаризируемых объектов;

- должность, фамилия, имя и отчество сотрудника, несущего материальную ответственность;

- должности, а также фамилии, имена и отчества всех членов комиссии;

- подписи председателя комиссии, всех ее членов и мат. — ответственного работника.

Бланк и образец заполнения

Скачать бланк инвентаризации финансовых вложений (форма ИНВ-16).

Скачать образец акта инвентаризации финансовых вложений.

Особенности описи ценных бумаг

Осуществляя опись ценных бумаг, нужно убедиться, что:

- вся первичная документация сформирована надлежащим образом;

- цена всех инвестиций соответствует действительности;

- фактическое число ценных бумаг совпадает с данными бухгалтерского учета;

- прибыльность по инвестициям верно и своевременно отражена в бухучете.

Если ценные бумаги находятся в компании, их опись нужно осуществлять одновременно с описью наличных денег в кассе. Если же эти бумаги переданы на сохранение в другую компанию, во время описи сверяют остатки сумм на специальных бух. счетах с выписками из фирмы, где хранятся ценные бумаги.

Для описи ценных бумаг необходимо проанализировать информацию по каждому из эмитентов. При этом в бланк акта инвентаризации финансовых вложений нужно внести следующую информацию: номер бумаг, их серию, фактический номинал и другие данные.

okbuh.ru