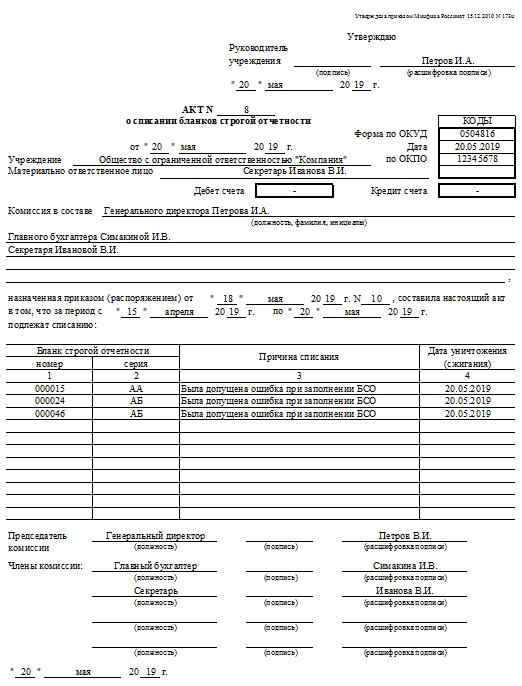

Как сформировать отчетность по форме 2-НДФЛ. 2 ндфл отчет

Как сформировать отчетность по форме 2-НДФЛ – Учет без забот

Опубликовано 13.01.2015 15:37 Просмотров: 38703Сдавать отчетность по форме 2-НДФЛ бухгалтерам приходится только раз в год, поэтому многие нюансы забываются, и приходится каждый раз заново вникать во все тонкости. Для того, чтобы освежить информацию в памяти, я рекомендую прочитать эту статью, в которой изложен общий порядок подготовки отчетности в программе 1С: Зарплата и управление персоналом 8.

Итак, для того, чтобы создать справку, необходимо перейти на вкладку рабочего стола "Налоги" и выбрать пункт "Справка 2-НДФЛ для передачи в ИФНС".

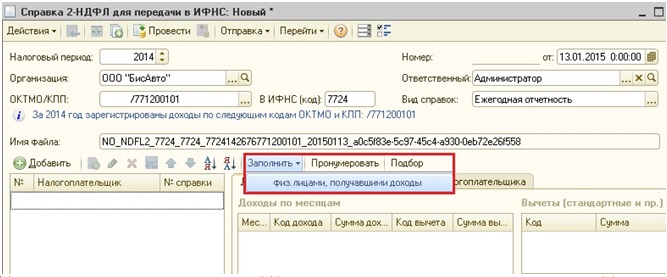

Создаем новый документ, выбираем организацию и период, вид справок - "Ежегодная отчетность". В том случае, если в вашей организации есть обособленные подразделения, и НДФЛ в течение года исчислялся в разрезе разных кодов ОКТМО, то для каждого из кодов справки нужно будет сформировать отдельно. В этом случае выбираем нужный код ОКТМО. Затем нажимаем "Заполнить" - "Физ. лицами, получавшими доходы".

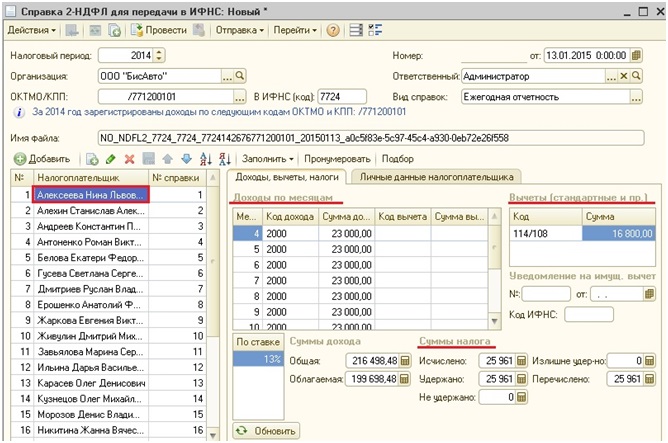

Все данные в справку попадают автоматически. В таблице, расположенной в левой части формы, можно увидеть список сотрудников. При выделении мышкой любого из физлиц, в других таблицах отражается информация о его доходах, вычетах и исчисленном налоге.

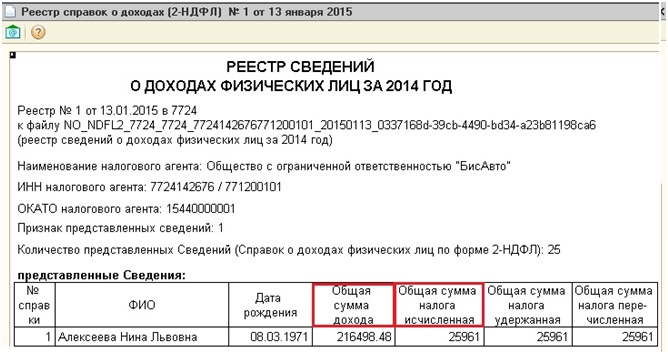

Теперь начинается самое интересное - нужно проверить все данные. Как это сделать проще всего? Первым делом я бы рекомендовала вывести на печать реестр справок и сверить общую сумму начисленной зарплаты и исчисленного НДФЛ с отчетом "Свод начисленной зарплаты" (помните, что могут быть начисления, которые не облагаются НДФЛ, это нужно учесть при сверке). Для этого нажимаем кнопку "Печать" в нижней части формы и выбираем "Реестр справок 2014 года (доп. форма)".

Затем нужно обратить внимание на то, что в справке фигурируют три суммы налога: исчисленный, удержанный и перечисленный. В общем случае они должны совпадать, хотя бывает и такие ситуация, когда суммы отличаются, но это не является ошибкой. Если Вы не понимаете, почему в вашем случае данные расходятся, и не знаете, верно это или нет, то я рекомендую ознакомиться с моими статьями на эту тему Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? и Почему не заполняется графа "перечислено" в справках 2-НДФЛ?.

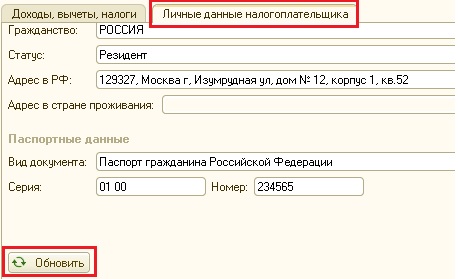

После того, как все суммы проверены и всё сходится (ну или проверено, исправлено, перезаполнено и после этого всё сходится), можно нажать на кнопку "Записать файлы на диск", расположенную в нижней части формы. При этом программа осуществит проверку корректности личных данных сотрудников, в т.ч. паспортных данных. Если будут выявлены ошибки, их можно исправить на вкладке "Личные данные". Но лучше это сделать непосредственно в справочнике "Физлица", а на вкладке "Личные данные" нажать кнопку "Обновить". Иначе такие исправления придется делать каждый раз при формировании отчетности.

Если ошибок в личных данных не обнаружено, то программа предложит выбрать каталог, в который будет записан файл со справками 2-НДФЛ. Его можно загрузить в другие программы для отправки в ФНС. В том случае, если вы используете сервис 1С-Отчетность, то справки можно отправить непосредственно из программы.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Форма 2-НДФЛ: правила и порядок заполнения

Работодатели, входящие в категорию налоговых агентов, формируют отчет 2-НДФЛ после обобщения данных из учетных регистров по обязательным платежам в пользу бюджета. При составлении документа предпринимателям и бухгалтерам юридических лиц требуются некоторые коды субъектов РФ, видов доходов и документации из действующих справочников.

Система «Налогоплательщик ПРО» служит для автоматического формирования справок о доходах. Программа поддерживает модуль контроля 2-НДФЛ, применяемый в фискальных органах. Подготовка отчетности происходит на основе баз данных по всем комбинациям ИНН и КПП.

Общие рекомендации по составлению справки

Подробная инструкция по заполнению содержится в Приказе ФНС N ММВ-7-11/485@ от 30.10.2015. Данный нормативный акт закрепляет форму бухгалтерской отчетности и содержит приложение, описывающее особенности фиксации финансовой информации в основных разделах. Если по определенному значению не имеется показателей, то в соответствующей графе проставляется 0. Все страницы справки должны быть завизированы составителем в поле «Налоговый агент».

Какие данные нужно внести в заголовок

По утвержденным правилам заполнения 2 НДФЛ в 2017 году первым этапом формирования справки является заполнение шапки. В заголовке формы отчетности записывается:

- Налоговый период, то есть год, после окончания которого подготовлена отчетность.

- Номер документа, данный составителем.

- Дата составления отчетности по доходам граждан.

В поле Признак отмечают цифру 1 (п. 2 ст. 230 НК РФ) или 2 (с п. 5 ст. 226 НК РФ). Номер корректировки может быть:

- 00. Первичная форма.

- 01, 02 и далее. Корректирующая справка.

- 99. Аннулирующая форма.

В справке указывают код фискальной службы, в который она передается. Это 4-значная комбинация цифр, которая присваивается каждому подразделению ФНС РФ. Цифра определяется с учетом наименования территориальной инспекции, где зарегистрирован предприниматель или юридическое лицо. Первые 2 цифры комбинации указывают на код региона, а последние – на код фискальной службы.

Как заполнить 1 раздел

Для надлежащего заполнения формы 2 НДФЛ следует отметить сведения в 1 разделе: Данные о налоговом агенте. Агент может узнать интересующее значение по ОКАТО или наименованию муниципального образования.

Если система для формирования отчетности не выдает нужного значения, бухгалтер может воспользоваться специальным сервисом, определяющим ОКТМО по адресу регистрации компании или ее подразделения. Частные предприниматели отмечают код в соответствии с местом жительства.

Найти все коды можно в классификаторе ОК 033-2013. Стандартная комбинация включается в себя 11 знаков. Если код имеет всего 8 знаков, справа от значения остается свободное место.

Составителю документа требуется отметить телефон агента, номера КПП и ИНН. В поле Налоговый агент фиксируют название предприятия или ИП, перечисляющего доходы своим сотрудникам. Если в роли агента выступает физическое лицо, от него требуется указать ФИО по паспорту.

Как заполнить 2 раздел

Порядок заполнения формы 2 НДФЛ предполагает подачу данных о гражданине, с которого был удержан подоходный налог. В этой части содержатся поля, где следует отразить:

- ИНН физического лица в России, подтверждающий факт постановки гражданина на учет в фискальных органах РФ.

- ИНН налогоплательщика в стране гражданства. Отражается при условии, что у работодателя есть достоверные сведения о государственной регистрации иностранного работника за рубежом.

- Полное ФИО по паспорту. Отчество указывают при наличии. Если необходимо зафиксировать ФИО иностранного сотрудника, его вписывают латинскими буквами.

- Статус налогоплательщика. Цифра 1 обозначает налоговых резидентов РФ. Цифра 2 свидетельствует, что работник не резидент РФ. Цифра 3 соответствует высококвалифицированным сотрудникам, которые не имеют статуса резидента РФ. Цифра 4 обозначает персонал предпринимателей или корпораций, участвующий в программе добровольного переселения. Цифра 5 указывает на беженцев и лиц без гражданства. Цифра 6 соответствует иностранцам, работающим по найму после оформления патента.

- Дата рождения. Необходимо арабскими цифрами обозначить число, номер месяца и год по паспорту.

- Код страны гражданства. Определяется по ОКСМ. Если у сотрудника нет гражданства, указывают код того государства, где физическому лицу был оформлен паспорт.

- Код удостоверяющего личность документа.

- Адрес места жительства в РФ. Требуется отметить полный адрес с указанием индекса, кода субъекта, района, города, населенного пункта, улицы, номера дома, корпуса и квартиры.

Как заполнить 3 раздел

Налоговый агент фиксирует информацию о прибыли, перечисленной и выданной сотруднику в денежной и натуральной форме. Отражению подлежит материальная выгода работника. Если бухгалтер заполняет справку с признаком 2, он отмечает размер дохода, полученный гражданином без удержания налога.

В 2-НДФЛ указывают ставку налога. Это цифровое значение, согласно которому был рассчитан подоходный налог. Работодатель фиксирует месяц, за который начислялась прибыль. Обязательному отражению подлежит размер и код дохода (например, 2000 – заработная плата, 2012 - отпускные, 2300 – пособие по временной нетрудоспособности, 2760 – материальная помощь при выходе работника на пенсию по старости).

Если по закону к доходам можно применить налоговые вычеты, составитель справки отражает коды таких вычетов. В графах указываются цифровые значения, подобранные из Кодов видов вычетов.

Как заполнить 4 раздел

Необходимо внести в справку о доходах физического лица информацию об оформленных вычетах. В данную категорию включаются следующие типы вычетов по налогу:

- Стандартные (на первого, второго, третьего ребенка, на несовершеннолетнего ребенка-инвалида).

- Социальные (на обучение, лечение, благотворительность, добровольное страхование).

- Инвестиционные (при работе с ценными бумагами, получении доходов по индивидуальному инвестиционному счету).

- Имущественные (при строительстве, покупке и продаже имущества, выкупе государственной собственности).

При описании вычетов им присваиваются специальные коды. Налоговый агент отчитывается по сумме вычета и всем полученным уведомлениям о праве на вычет. В справке указывают порядковый номер, дату составления уведомления и код фискального органа, выдавшего документ.

Как заполнить 5 раздел

В разделе 5 налоговому агенту предстоит описать:

- Размер начисленной и полученной прибыли по фиксированной ставке без вычетов.

- Налоговую базу.

- Исчисленный размер подоходного налога.

- Размер авансовых платежей по налогу.

- Сумму удержанного налога.

- Размер перечисленного налога.

- Размер излишних удержаний, не возвращенных работнику. В данной графе ИП или бухгалтер организации отражают сумму переплат после смены налогового статуса гражданина.

- Налоги, не удержанные работодателем.

Если агенту требуется подать отчет с признаком 2, он отмечает данные о полученном в налоговой инспекции уведомлении (реквизиты документа и код фискального органа) на уменьшение налога согласно внесенным авансовым платежам.

Подать готовую справку может работодатель (индивидуальный предприниматель или руководитель компании) или его представитель. Лицу, подающему отчетность в территориальное отделение налоговой инспекции, следует отметить свое ФИО и подпись в соответствующих полях документа. Если форма направляется представителем, то ему потребуется отметить реквизиты выданной доверенности.

Составление 2-НДФЛ через «Налогоплательщик Про»

Заполнение формы с помощью ПК «Налогоплательщик Про» или сервиса online.nalogypro.ru позволит сформировать грамотный документ с учетом всех изменений в НДФЛ с 2017 года. Данные регулярно обновляется, поэтому пользователи работают с самыми актуальными форматами документов. Применение программы дает бухгалтеру возможность:

- Изучить инструкцию, как правильно заполнить 2 НДФЛ.

- Загрузить все файлы из указанного каталога за одно действие.

- Выгрузить справки из баз данных.

- Протестировать отчетность с применением актуальных протоколов контроля.

- Подготовить реестр выгружаемых файлов 2-НДФЛ.

nalogypro.ru

2-НДФЛ на бумаге, 2-НДФЛ через Интернет

Актуально на: 18 марта 2016 г.

К формам отчетности по НДФЛ относится в первую очередь справка о доходах физического лица по форме 2-НДФЛ (Приложение N 1 к Приказу ФНС от 30.10.2015 N ММВ-7-11/485@), которую также называют отчетом 2-НДФЛ. Как видно из названия, в ней указываются суммы доходов, полученных конкретным физлицом. А также суммы исчисленного, удержанного (неудержанного) и перечисленного с этих доходов НДФЛ.

Скачать бланк справки по форме 2-НДФЛ

Справки 2-НДФЛ отдельно на каждого работника (иного физлица, получившего вознаграждение) сдаются один раз в год. В общем случае представить в ИФНС их надо по итогам отчетного периода, – календарного года (ст. 216 НК РФ), не позднее 1 апреля года, следующего за текущим (п. 2 ст. 230 НК РФ). Поскольку в этом году 1 апреля выпадает на рабочий день, сдать отчеты 2-НДФЛ в 2016 году надо будет именно в этот срок.

Таким образом, отчеты 2-НДФЛ в 2016 году – это справки по доходам, полученным в 2015 году. А о сдаче отчетов 2-НДФЛ за 2016 год (т.е. по итогам 2016 года) надо будет позаботиться в 2017 году.

Справки 2-НДФЛ – это не вся отчетность, которую должны сдавать в ИФНС налоговые агенты по НДФЛ. С 2016 года они также должны ежеквартально представлять расчет по форме 6-НДФЛ.

Кстати, этот расчет за год сдается в те же сроки, что и справки 2-НДФЛ. Поэтому вместе с отчетностью по 2-НДФЛ за 2016 год нужно будет сдать и расчет 6-НДФЛ не позднее 3 апреля 2017 года. Такой срок для сдачи 2-НДФЛ за 2016 год объясняется тем, что 1 апреля 2017 года – это суббота. Поэтому последний день для представления отчетности — справок 2-НДФЛ и расчета 6-НДФЛ – переносится на 3 число (п. 7 ст. 6.1 НК РФ).

Как сдать сведения 2-НДФЛ

Теперь о том, как сдать отчетность по подоходному налогу, а именно справки 2-НДФЛ. На сегодняшний день НК предусматривает 2 способа представления справок. Сдача 2-НДФЛ на бумажном носителе возможна, если за отчетный год от данной организации доходы получили менее 25 человек (п. 2 ст. 230 НК РФ). Только при соблюдении этого условия по численности можно сдать 2-НДФЛ на бумаге.

Если же налоговый агент в течение отчетного периода выплатил доходы большему количеству лиц (25 или более), то представить справки 2-НДФЛ он может только по телекоммуникационным каналам связи, иными словами в электронном виде. Для этого необходимо заключить договор со спецоператором, через которого и будет пересылаться отчетность в ИФНС. В этом случае фактически 2-НДФЛ сдается через Интернет.

Кстати, бывает, что налоговые агенты допускают ошибки в отчете 2-НДФЛ. Порядок их исправления будет зависеть от того, в какой момент они были обнаружены.

glavkniga.ru

Отчетность 6-НДФЛ и 2-НДФЛ — СКБ Контур

Новые коды

Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ добавлены коды доходов и вычетов с доходов в справку 2-НДФЛ. В 6-НДФЛ также введены новые коды места представления, которые нужно указывать в поле «по месту нахождения (учета) (код)» (список кодов подготовлен на основании Проекта изменений в Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@).

|

Код |

Наименование |

|

2-НДФЛ: новые коды доходов налогоплательщика |

|

|

2013 |

сумма компенсации за неиспользованный отпуск |

|

2014 |

сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего заработка (или шестикратный для организаций в районах Крайнего Севера) |

|

2301 |

сумма штрафов и неустоек, выплачиваемых организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом о защите прав потребителей |

|

2611 |

сумма списанного в установленном порядке безнадежного долга с баланса организации |

|

3021 |

сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

|

2-НДФЛ: новый код вычетов с доходов |

|

|

619 |

вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете |

|

6-НДФЛ: новые коды места представления, указываются в поле «по месту нахождения (учета) (код)» |

|

|

120 |

по месту жительства индивидуального предпринимателя |

|

124 |

по месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

125 |

по месту жительства адвоката |

|

126 |

по месту жительства нотариуса |

|

213 |

по месту учета в качестве крупнейшего налогоплательщика |

|

214 |

по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

216 |

по месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

|

220 |

по месту нахождения обособленного подразделения российской организации |

|

320 |

по месту осуществления деятельности индивидуального предпринимателя |

|

335 |

по месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Соответствуйте профстандарту «Бухгалтер»: пройдите обучение, подтвердите профессионализм и получите диплом. Обновите ключевые навыки в резюме!

Узнать большеОбзор изменений в формах

ФНС утвердила Приказ от 17.01.2018 № ММВ-7-11/19@ о внесении изменений в приложения к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@ и готовит изменения в Приказ от 14.10.2015 № ММВ-7-11/450@. В соответствии с данными нормативными документами меняются формы и порядок заполнения справки 2-НДФЛ и расчета 6-НДФЛ соответственно. Основные изменения коснулись отражения данных о правопреемнике реорганизованной компании.

Сроки сдачи новой отчетности

Сдавать новые формы нужно будет начиная с отчетности за 2017 год. В 2018 году с учетом переноса дат сроки представления справок 2-НДФЛ следующие:

- до 01.03.2018 — справки по лицам, с дохода которых у налогового агента не было возможности удержать налог;

- до 02.04.2018 — справки по лицам, с дохода которых налог удержан и уплачен в бюджет.

Годовой расчет 6-НДФЛ нужно сдать не позднее 02.04.2018.

Представитель ФНС прокомментировал изменения 2-НДФЛ и 3-НДФЛ на Контур.Конференции

Смотреть записьКак заполнять новую форму 2-НДФЛ

По новой форме справки 2-НДФЛ социальные вычеты выплачиваются в следующих ситуациях:

- при получении образования или оплате обучения братьям, сестрам и детям до 24 лет, подопечным до 18 лет;

- при получении платных медицинских услуг на себя или на мужа/жену, родителей, несовершеннолетних детей и подопечных.

Образец заполнения формы по новому порядку подготовлен на основании Приказ ФНС России от 30.10.2015 № ММВ-7-11/485@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-11/19@). Голубым цветом отмечены графы, на заполнение которых стоит обратить внимание. Нажмите на изображение, чтобы увидеть пояснения, или читайте их под формой.

<1>

Когда правопреемник подает корректирующую или аннулирующую справку за реорганизованную компанию, он указывает номер ранее представленной справки и новую дату составления справки.

<2>

— Правопреемник налогового агента — по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

— Организации на ЕНВД и патенте в отношении своих наемных работников — по месту своего учета в связи с осуществлением такой деятельности.

<3>

Правопреемник указывает наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

<4>

Указывается код вида реорганизации:

1 — преобразование,

2 — слияние,

3 — разделение,

5 — присоединение,

6 — разделение с одновременным присоединением,

0 — ликвидация.

<5>

Новые строки заполняет организация-правопреемник за реорганизованную компанию.

<6>

Теперь не нужно указывать адрес места жительства и код страны проживания работников.

<7>

Не нужно указывать данные об инвестиционных вычетах.

<8>

Теперь нужно не только именовать документ, подтверждающий полномочия представителя, но и уточнять его реквизиты, в том числе и в тогда, когда вместо налогового агента отчитывается его правопреемник.

Как заполнять новую форму 6-НДФЛ

Образец заполнения формы по новому порядку подготовлен на основании Проекта изменений в Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции от 25.03.2018 г. До тех пор продолжает действовать Приказ от 14 октября 2015 г. N ММВ-7-11/450@. Голубым цветом отмечены графы, на заполнение которых стоит обратить внимание. Нажмите на бланк, чтобы увидеть пояснения, или читайте их под формой.

<1>

На первой странице новой формы штрихкод «1520 1010» заменен штрихкодом «1520 2017». На второй странице штрихкод также изменился: вместо «1520 1027» — «1520 2024».

<2>

При подаче расчета за реорганизованную организацию здесь указывается ИНН и КПП организации-правопреемника.

<3>

Когда организация-правопреемник представляет первичный (за последний период) или уточненные расчеты за реорганизованную компанию, указываются коды 215 или 216.

<4>

Новые строки заполняет организация-правопреемник за реорганизованную компанию.

<5>

Указывается код вида реорганизации:

1 — преобразование,

2 — слияние,

3 — разделение,

5 — присоединение,

6 — разделение с одновременным присоединением,

0 — ликвидация.

Читайте также:

Екатерина Костакова, эксперт Контур.Школы.

kontur.ru