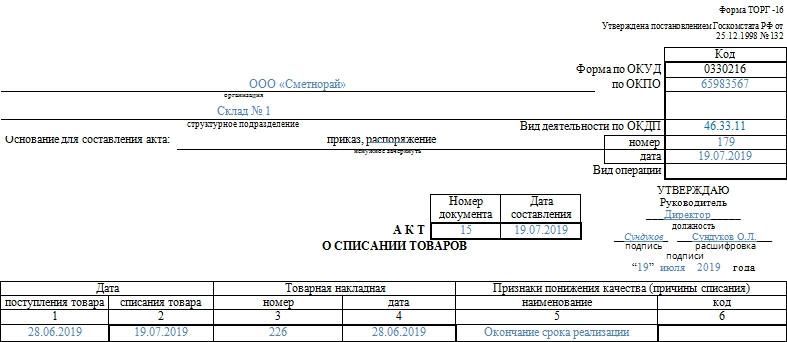

Акт на списание материальных ценностей образец бланк. Акт списания бланк

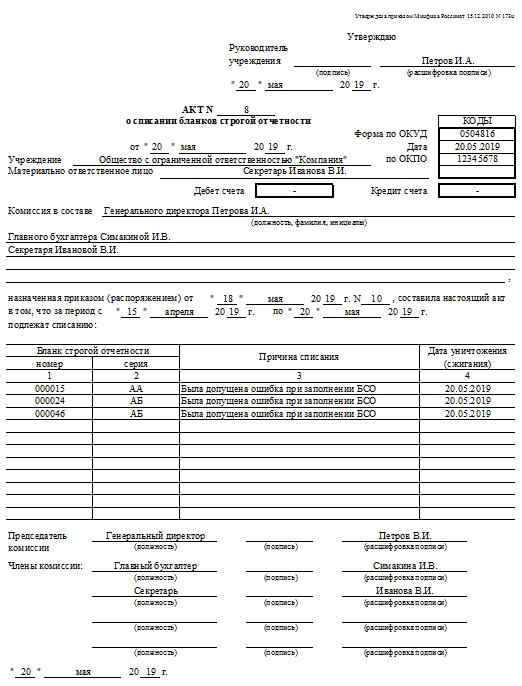

Акт списания бланков строгой отчетности. Образец 2018

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

ФАЙЛЫСкачать пустой бланк акта списания бланков строгой отчетности .xlsСкачать образец акта списания бланков строгой отчетности .xls

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

assistentus.ru

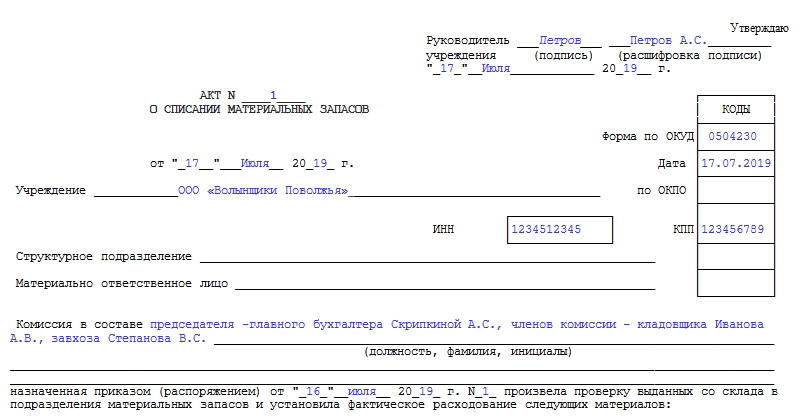

Акт о списании материальных запасов ф 0504230. Образец,бланк 2018

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫСкачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

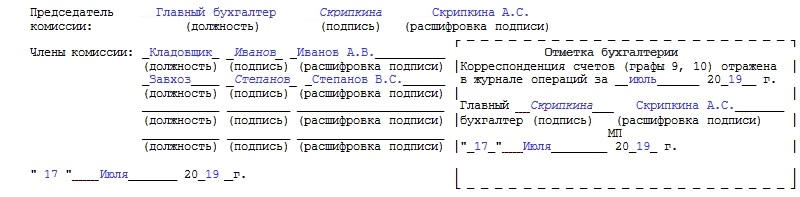

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

assistentus.ru

Образец акта на списание материальных ценностей

Материальными ценностями закон признает те средства, материалы и оборудование, которые были приобретены за счет организации, используются для производства продукции, используются в рабочей деятельности и служат нуждам всей компании.

Но с течением времени, все может прийти в негодность, поэтому возникает необходимость избавиться от ненужных вещей.

Важно правильно оформлять данную процедуру, так как всякие изменения материального фонда компании должны быть зафиксированы в бухгалтерской документации.

Правила списания материальных ценностей в организации

Нет строго регламентированной формы для оформления списания, поэтому на каждом предприятии могут формировать данный документ исходя из собственными нуждами, но в соответствии с обычаями делопроизводства.

Акт на списание материалов создается в двух экземплярах, один из которых остается на хранении у лица, которое признано материально-ответственным на предприятии, а второй отправляется в отдел бухгалтерии.

Списанию всегда предшествует опись и проведение экспертизы, которая определяет количество предметов, вышедших из строя или уже не удовлетворяющих те задачи, ради которых он создан.

Для данных мероприятий в организации создается комиссия, во главе с председателем, в которую обязательно должно входить материально-ответственное лицо, и работник отдела бухгалтерии, а так же специалисты в той области, для работы в которой было приобретено конкретное оборудование.

Комиссия должна быть от трех человек и может быть, как созданной на постоянной основе, так и создаваться каждый раз, когда появляется в ней необходимость, как правило, — это минимум раз в один год.

Функции созданной комиссии

Комиссия выполняется следующие функции:

- проводит сверку фактического наличия ценностей с записями в документе,

- составляет список того, что не удовлетворяет критериям полезности и целостности, и подлежит списанию, так же здесь определяется перечень объектов, подлежащих ремонту;

- далее на основании списка списанию оформляется акт на списание.

Данный акт подлежит подписанию членами всей комиссии, после чего бухгалтер должен зафиксировать данные, касаемо балансовой стоимости списанных объектов и характер их повреждений.

Правильное и своевременное составление акта на списание материальных ценностей избавит организацию от проблем при налоговых проверках.

Ниже расположен типовой бланк и образец акта на списание материальных ценностей вариант которого можно скачать бесплатно.

uristhome.ru

Акт на списание материалов

Материальные ценности передаются в производство по требованию-накладной или лимитно-заборной карте. При этом они опять же закрепляются за определенным материально-ответственным лицом. Чтобы их списать с него, а также для подтверждения факта реального расходования для налоговых органов необходимо оформлять акт на списание материалов.

Оглавление статьи

В каком случае применяется акт на списание материалов

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Его составление необходимо только в случаях, если это предусмотрено учетной политикой компании. Списание материалов в производство также отражается требованием-накладной, накладной, лимитно-заборной картой. Но налоговые органы очень часто могут запросить предоставление еще и акта на списание.

Особенно это требование относится к активам, которые занимают промежуточное положение между основными средствами и МПЗ, учитываемым в составе материалов. Акт нужно обязательно составлять на выбытие материалов, непригодных для дальнейшего использования, будь то новые или уже используемые ранее средства.

Форма акта на списание должна разрабатываться самостоятельно каждым предприятием в соответствии с его потребностями и особенностями осуществления деятельности.

Материалы передаются в производство по одному из выше перечисленных документов. После этого по мере их использования в присутствии комиссии оформляется акт на списание материалов. Комиссия, как правило, включает компетентных работников предприятия. Ее состав утверждается отдельным приказом руководителя организации. Председателем комиссии выступает в основном начальник соответствующего подразделения компании, а ее членами могут быть специалисты, технологи, мастера, бухгалтера и т. д.

Составленный акт визируется материально-ответственным лицом и утверждается руководителем предприятия. Его прикладывают к соответствующему расходному документу (например, требованию-накладной) и передают в бухгалтерию.

Как правильно составить акт

В документе должны присутствовать название, номер по порядку и дата составления.

Ниже заполняются личные данные работников, входящих в состав комиссии, которая оформляет выбытие материально-производственных запасов. Первым должна быть записана фамилия ее председателя. Также можно указать реквизиты приказа, на основе которого создана комиссия.

Нужно заполнить информацию об основании производимого выбытия материалов. Здесь желательно подробно указать место, где были использованы данные активы.

Табличная часть документа включает себя данные о порядковом номере записи, счете аналитического учета, номенклатуре (артикуле) и наименовании материальных ценностей, мере измерения, цене за единицы, количестве и общей стоимости. В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

Далее сумму списанных всего материалов нужно расписать прописью, указывая цифрами только копейки.

Акт подписывают председатель и члены комиссии с расшифровкой их должностей и личных данных. Его также визирует материально-ответственное лицо с указанием его профессии и Ф.И.О., а также даты подписания.

Нюансы

Если акт составляется по причине непригодности и невозможности в дальнейшем применять материальные ценности, то в его состав рекомендуется включать информацию о сроках годности или периоде использования данного материала, причину вызвавшую выбытие, а также указание ущерба, причиненного по вине материально-ответственного лица и порядок его возмещения.

Если в результате списания материальных ценностей, есть утиль, то в акте необходимо расписать его наименование (например, металлолом, дрова, и т. д.), количество и единицу измерения, а также указать номер и дату накладной, по которой он оприходован. В случае же, когда утиль не подлежит дальнейшему учету, то в акте на списание должна присутствовать об этом информация.

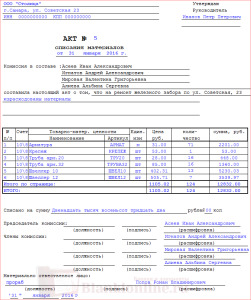

Акт на списание материалов образец

Акт на списание материалов образец

Скачать образец акта на списание материалов в формате Excel.

blankionline.ru

Акт списания материальных ценностей: что это, образец, бланк

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

- Место и дата составления документа.

- Перечень членов комиссии по списанию в алфавитном порядке и должности. Данные председателя должны указываться в первую очередь.

- Информация о материальных ценностях (наименование, количество и единицы измерения, себестоимость материалов, подготовленных для списания).

- Причина брака (негодности материалов).

- Общая себестоимость списанных материальных ценностей.

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

- Оплату консалтинговых услуг.

- Стоимость посреднических услуг.

- Расходы на таможню.

- Стоимость материалов на момент их закупки.

- Расходы на транспорт, которые были связаны с погрузкой материалов и доставкой на склад с последующей выгрузкой.

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

- В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет. Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

- К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

- ПТО проверяет документы и передает их в инженерный отдел.

- Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

- По стоимости материалов, которые прибыли первыми или последними к моменту формирования акта.

- В рамках конкретной категории материалов определяется их средняя стоимость. Общая стоимость делится на количество единиц, и получается нужный показатель.

- Если необходимо произвести оценку особенной ценных ресурсов, это делается для каждой единицы по отдельности.

Для правильного составления акта списания нужно подготовить документы:

- Отчет материально-ответственного лица по использованным материальным запасам.

- Отчеты о количестве созданной продукции за определенный период времени.

- Плановая калькуляция, где должны быть перечислены все основные расходы на производство одной единицы продукции.

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок.

Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

ru-act.com

Акт на списание материалов - образец, пришедших в негодность, на производство, причина, бланк

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов. Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете. Обоснованием снятия с учета становится акт списания.

Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты:

| Название материала и его стоимость | Должны указываться так же, как в приходных документах |

| Для облегчения учета НДС | В акте можно прописать назначение списываемого материала или номер аналитического счета |

| Акт может формироваться как сводная ведомость | Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами |

Пришедших в негодность

Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин. Что надлежит сделать до оформления акта списания материалов, признанных негодными?

В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации.

Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ.

Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

Если на производство

Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается.

Передача материалов оформляется в виде перемещения внутреннего характера. Израсходование материалов обосновывается актом расхода.

Данный документ готовит подразделение, получившее и расходовавшее материал. Унифицированной формы акта расхода не имеется, потому разрабатывается он самостоятельно с учетом требований ФЗ №402.

В акте отображается:

- название материала;

- количество единиц;

- стоимость одной единицы и полная сумма;

- название заказа, для какого использован материал;

- общее количество в соответствии с нормами расхода с указанием суммы;

- объем сверх нормы, сумма и основание перерасхода;

- объем исполненных работ или число изготовленных изделий.

Списывание материалов в производство основывается на производственных отчетах. Каждое подразделение ежемесячно готовит отчет о движении материалов и передает его в бухгалтерию.

Здесь данные отчетов сверяются с данными складского и бухгалтерского учета.

На текущий ремонт

В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов.

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения

Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кроме того важно правильно идентифицировать сами материалы во избежание ошибочного списания не тех ценностей.

При первом составлении такого акта желательно ознакомиться с примером заполнения акта списания материалов, и по его подобию составить нужный документ.

Можно ли обойтись без акта списания материалов? В принципе учесть расход материалов можно и иными документами.

К примеру, посредством лимитно-заборной карты или требования-накладной. Однако именно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности.

buhonline24.ru