Заявление на предоставление льготы по налогу на имущество. Заявление на налог на имущество

Заявление на предоставление льготы по налогу на имущество

Некоторые категории налогоплательщиков имеют право на снижение или полную отмену оплаты налога на имущество. Такой вид послабления может быть предоставлен как юридическому, так и физическому лицу. И если представители первой группы (юридические лица) имеющие это право могут никак не аргументировать его, поскольку в законе они четко указаны по видам деятельности (с единственным условием целевого использования имущества), то физические лица обязаны подтверждать право на него документально.

ФАЙЛЫСкачать пустой бланк заявления на предоставление льготы по налогу на имущество .docСкачать образец заполнения заявления на предоставление льготы по налогу на имущество .doc

Важное уточнение: налоговая льгота является не обязанностью, а правом налогоплательщика, иными словами, для того, чтобы получить возможность оплачивать налог по более низкой ставке или вовсе освободится от него, нужно представить в налоговую инстанцию письменное волеизъявление в виде специального заявления.

Кто имеет право на льготу по налогу на имущество

Список лиц, имеющих возможность получить льготы на имущество довольно обширен. Сюда входят военнослужащие и члены их семей, герои СССР и герои РФ, участники военных действий, инвалиды 1 и 2 групп, пенсионеры и некоторые другие категории граждан. Полный перечень можно найти в налоговом кодексе РФ.

Следует отметить, что налог на имущество относится к местным налогам (а есть еще федеральные), поэтому иногда, в зависимости от региона, перечень потенциальных льготников может существенно корректироваться.

Например, в некоторых регионах, данной льготой могут пользоваться многодетные родители и т.п. Поэтому, никогда не будет лишним уточнить, имеет ли право на льготу по налогу на имущество тот или иной налогоплательщик в своем регионе проживания.

Надо помнить и о том, что в зависимости от территориальной принадлежности различаются и ставки налога на имущество.

Какие объекты собственности подпадают под льготы

Налог может быть снижен на следующие категории имущества:

- дома, квартиры, комнаты,

- хозяйственные и надворные постройки,

- некоторые виды зданий и сооружений,

- гаражи и помещения (последние только при условии, что они используются для творческих нужд, т.е. ателье, мастерские и студии).

При этом не нужно забывать о том, что льгота может быть предоставлена только на один объект каждого вида недвижимости из указанных выше. К примеру, если гражданин имеет в собственности две квартиры и три гаража, то он сможет воспользоваться льготой по налогу на имущество только на одну квартиру и на один гараж, а за все остальные объекты недвижимости придется выплачивать налог в полном размере.

Заявление на льготу: правила оформления и адрес подачи

Документ имеет унифицированную, официально утвержденную форму, заполнить которую, имея перед глазами образец, совершенно нетрудно.

Главное условия – данные в него должны вноситься печатными буквами, разборчиво, с указанием всех прилагаемых документов и обязательной подписью заявителя.

После того, как оно будет оформлено надлежащим образом и налоговый специалист проверит его, он поставит отметку о принятии документа. С этого дня заявление уходит на рассмотрение, которое происходит также в строго установленном законом порядке.

Заявление на льготу по налогу необходимо передавать в ту налоговую территориальную инспекцию, к которой относится потенциальный льготник.

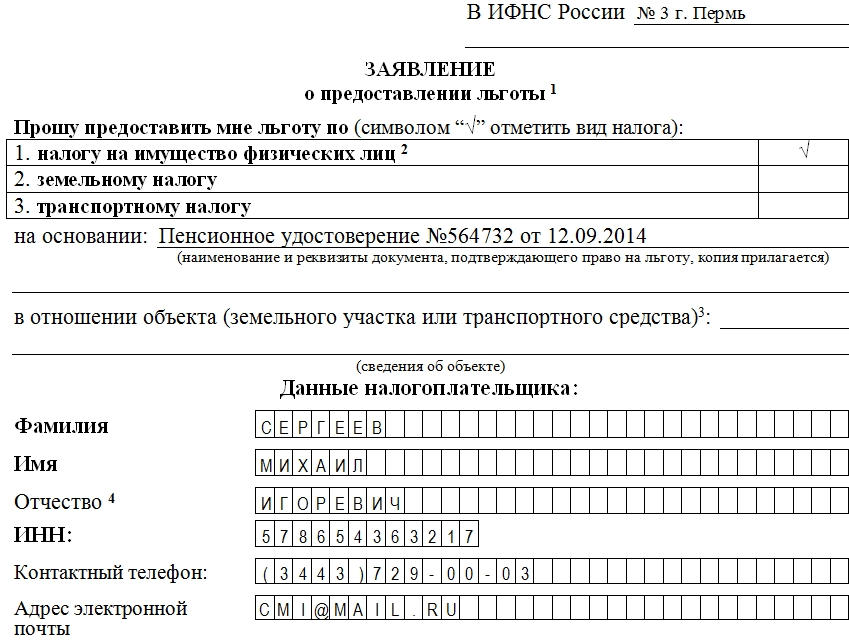

Как написать заявление на предоставление льготы по налогу на имущество

В данном примере рассматривается заявления от пенсионера, желающего воспользоваться льготой на имущество.

- В начале заявления нужно указать номер налоговой службы, к которой относится налогоплательщик по месту жительства и населенный пункт, в котором она находится.

- Далее в соответствующей табличке следует «галочкой» отметить вид налога и здесь тоже все довольно понятно – значок ставится напротив строки «налог на имущество физических лиц».

- После этого вписывается основание, дающее право на получение послабления, т.е. указывается наименование и номер подтверждающего документа.

- Ниже находится таблица, в которую вносятся данные о налогоплательщике. Здесь заглавными печатными буквами надо вписать фамилию, имя, отчество, номер телефона и, — при наличии, — адрес электронной почты для связи (на случай возникновения у налогового специалиста какого-либо вопроса).

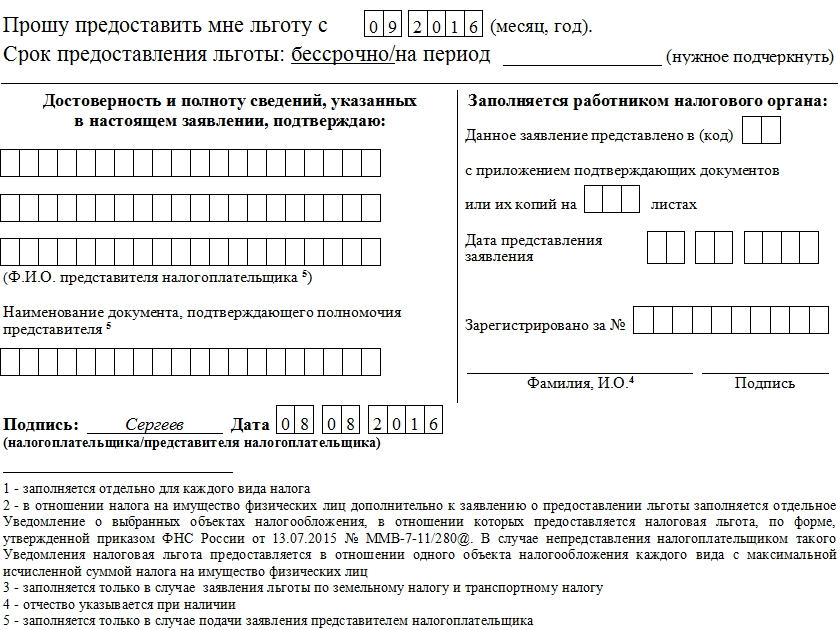

- Во вторую часть документа вносится дата (только месяц и год), с которой налогоплательщик желал бы получить льготу, а в следующей строке срок ее предоставления (если он по каким-либо причинам ограничен, здесь нужно вписать период, в течение которого налогоплательщик имеет право ее получать).

- Далее идет часть, которая слева заполняется представителем налогоплательщика, действующим от его имени на основании доверенности (если таковой имеется), а справа – налоговым специалистом, принимающим документ. Иными словами сам заявитель сюда ничего вписывать не должен.

- В самом низу налогоплательщик обязан поставить свою подпись и дату заполнения документа.

Если в процессе оформления возникают какие-либо вопросы, следует обратить внимание на пояснения, написанные мелким шрифтом и расположенные под документом.

Когда льгота вступает в законную силу

Как только налоговые органы примут решение о том, что данный налогоплательщик действительно может пользоваться предоставляемыми льготами, они вступают в законную силу. Более того – если ранее гражданин, имеющий право на налоговую льготу по каким-либо причинам не пользовался ею, и при этом исправно платил налог на имущество, его ему пересчитают и излишне оплаченную сумму вернут (но не более чем за три года до момента обращения в налоговую инспекцию с заявлением на предоставление льготы).

assistentus.ru

Освобождение от налога на имущество ИП

ИП, как и «обычные» физлица, платят налог на имущество на основании уведомления, получаемого из налоговой инспекции. Однако если предприниматель применяет спецрежим, то в отношении некоторых объектов недвижимости, используемых в предпринимательской деятельности, можно получить освобождение. Для этого в инспекцию необходимо подать соответствующее заявление.

Кто может претендовать на освобождение?

Приведем в таблице условия, при которых предприниматель может быть освобожден от уплаты налога на имущество физических лиц:

| Специальный налоговый режим | Какое имущество освобождается от налогообложения | Основание |

| УСН | Имущество, используемое в спецрежимной предпринимательской деятельности, за исключением объектов, включенных конкретным субъектом РФ в перечень в соответствии с п. 7 ст. 378.2 НК РФ | п. 3 ст. 346.11 НК РФ |

| ЕНВД | п. 4 ст. 346.26 НК РФ | |

| ПСН | пп. 2 п. 10 ст. 346.43 НК РФ | |

| ЕСХН | Имущество, используемое при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями | п. 3 ст. 346.1 НК РФ |

Уведомить налоговую инспекцию о том, какое недвижимое имущество используется предпринимателем при ведении предпринимательской деятельности, целесообразно до того, как будут формироваться уведомления на уплату налога. По налогу за 2017 год ФНС рекомендует подавать заявления до 01.05.2018.

Однако, даже уплатив налог, его можно будет вернуть после подачи заявления об освобождении от налога на имущество ИП.

Как составить заявление об освобождении?

Заявление об освобождении от уплаты налога на имущество ИП составляется в произвольной форме и может подаваться общее по всем объектам недвижимости, по которым заявляется освобождение, в любую из инспекций, где ИП стоит на учете. К заявлению целесообразно приложить документы, обосновывающие использование объекта недвижимости в предпринимательской деятельности (к примеру, договор аренды недвижимости и акты приема-передачи).

Приведем пример заявления на освобождение от уплаты налога на имущество сельхозпроизводителей.

glavkniga.ru

Заявление на льготу по налогу на имущество

При исчислении налога на имущество физических лиц НК РФ предусматривает предоставление налоговых льгот (ст. 407 НК РФ). А поскольку налог на имущество физлиц налог местный, дополнительные льготы могут также предусматриваться нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 2 ст. 399 НК РФ).

Чтобы подтвердить свое право на льготу, физическое лицо в общем случае подает заявление. Как составить такое заявление, расскажем в нашей консультации.

Кто имеет льготы по налогу на имущество?

В соответствии со ст. 407 НК РФ право на налоговую льготу имеют, в частности, следующие категории налогоплательщиков:

- Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- участники гражданской войны, ВОв, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

- физлица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв.м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

К каким объектам применяются льготы?

Налоговые льготы могут предоставляться в отношении следующих видов объектов (п. 4 ст. 407 НК РФ):

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, которое используется физлицами, ведущими профессиональную творческую деятельность, в качестве творческих мастерских, ателье, студий;

- хозяйственное строение или сооружение площадью не более 50 кв.м., которое расположено на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- гараж или машино-место.

Объект, подпадающий под льготу, не должен использоваться в предпринимательской деятельности (п. 2 ст. 407 НК РФ).

Льгота – на один объект каждого вида

Необходимо иметь в виду, что налоговая льгота дается только в отношении одного объекта каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот (п. 3 ст. 407 НК РФ).

Сказанное означает, к примеру, что если физлицо является инвалидом II группы и пенсионером и при этом владеет одновременно квартирой и комнатой, то льгота полагается только одна – либо в отношении квартиры, либо в отношении комнаты. Выбор этот делает сам налогоплательщик (Письмо Минфина от 02.10.2017 № 03-05-06-01/63889).

При этом если у такого лица в собственности есть еще и жилой дом, то льгота в отношении такого объекта может быть предоставлена, поскольку объект относится уже к другому виду.

Подаем заявление на льготу

Физлицо, которое имеет право на налоговую льготу, подает в любую налоговую инспекцию по своему выбору заявление о предоставлении налоговой льготы (п. 6 ст. 407 НК РФ).

Форма такого заявления, а также порядок его заполнения утверждены Приказом ФНС от 14.11.2017 № ММВ-7-21/897@.

Заявление может быть заполнено от руки или на компьютере и подано на бумаге или отправлено в электронном виде через личный кабинет налогоплательщика.

Обращаем внимание, что форма бланка предназначена одновременно для заявления о льготе по транспортному налогу (раздел 4), земельному налогу (раздел 5) и налогу на имущество (раздел 6). Соответственно, заполняются только те разделы, льготы в которых заявляются. При этом если, например, по налогу на имущество у физлица объекты разных видов (больше 2), подпадающие под льготы, заполняется столько страниц раздела 6, сколько необходимо.

В заявлении также указывается, запрашивается ли льгота на определенный год или бессрочно. В последнем случае подавать заявление ежегодно не придется.

К заявлению гражданин может приложить документы, подтверждающие его право на налоговую льготу (например, справку об инвалидности или пенсионное удостоверение). Если подтверждающие документы не сдать, налоговая инспекция должна самостоятельно запросить сведения, подтверждающие право налогоплательщика на льготу (п. 361.1, п. 6 ст. 407 НК РФ).

Приведем образец заполнения заявления на льготу по налогу на имущество.

В какой срок подавать заявление

НК РФ не устанавливает срок, в который заявление на льготу должно быть подано в инспекцию. Важно подать такое заявление до того, как будет сформировано налоговое уведомление за год. К примеру, по итогам 2017 года ФНС рекомендовала подать заявление о льготе до 01.05.2018.

glavkniga.ru

Заявление на льготу по налогу имущество для ип усн Пенсионные льготы kladsovetov.ru

Налог на имущество ИП

Татьяна Владимировна,

фирмы ООО СвириТа,

аудитор,

аттестованный консультант

по налогам и сборам,

судебный эксперт

Налог на имущество индивидуального предпринимателя

Если у индивидуального предпринимателя имеется имущество, признаваемое объектом налогообложения, он является плательщиком налога на имущество физических лиц (ст. 1 Закона от 09.12.1991 г. 2003-1, п. 1 Инструкции МНС России от 02.11.1999 г. 54 (действует в части, не противоречащей законодательству)).

При этом объектами налогообложения признаются такие виды имущества, как жилые дома, квартиры, комнаты, дачи, гаражи, другие строения, помещения и сооружения (в т. ч. нежилые), доли в праве общей собственности на указанное имущество.

Обязанность по уплате налога на имущество возникает у предпринимателя при одновременном выполнении двух условий:

Важно отметить, что обязанность по уплате налога на имущество у предпринимателя, применяющего общий режим налогообложения, возникает независимо от того, как используются подлежащие налогообложению объекты - в личных или в предпринимательских целях (ст. 1, 2 Закона 2003-1, Письмо Минфина России от 25.12.2012 г. 03-05-06-01/76).

Льготы по налогу на имущество

В отдельных случаях налог на имущество платить не нужно. В частности, если индивидуальные предприниматели применяют упрощенную систему налогообложения, ЕНВД, патентную систему налогообложения, они освобождены от уплаты налога на имущество физических лиц.

Помимо этого существует ряд льгот, действующих независимо от применяемого режима налогообложения и установленных в отношении определенных категорий граждан и определенных видов имущества (ст. 4 Закона 2003-1, п. 5 Инструкции МНС России от 2 ноября 1999 г. 54):

Кроме того, нормативно-правовыми актами муниципальных образований могут быть установлены дополнительные налоговые льготы, основания и условия их использования (п. 4 ст. 4 Закона 2003-1, п. 6 Инструкции МНС России от 02.11.1999 г. 54). Местные льготы действуют только на территории соответствующего муниципального образования (п. 4 ст. 12 НК РФ). При этом данные льготы распространяются на предпринимателей в общем порядке вне зависимости от того, использует предприниматель свое имущество в коммерческой деятельности или в личных целях.

Так, на территории г. Волгограда налог на имущество физических лиц установлен Постановлением Волгоградского городского Совета народных депутатов от 23.11.2005 г. 24/464 О Положении о местных налогах на территории Волгограда, введении системы налогообложения в виде единого налога на вмененный доход, установлении и введении местных налогов на территории Волгограда.

В соответствии с п. 2.2 вышеуказанного Постановления от уплаты налога на имущество физических лиц освобождаются:

Если у предпринимателя возникает право на льготу по налогу на имущество, он должен самостоятельно представить в налоговую инспекцию по местонахождению имущества письменное заявление, составленное в произвольной форме, а также документы, подтверждающие право на получение льготы (п. 1 ст. 5 Закона 2003-1, п. 7 Инструкции МНС России от 2 ноября 1999 г. 54).

Индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, освобождены от уплаты налога на имущество физических лиц в том случае, если это имущество используется в предпринимательской деятельности на упрощенке (п. 3 ст. 346.11 НК РФ). Что касается объектов, используемых в личных целях, предприниматель на упрощенке признается по ним плательщиком налога на имущество физических лиц (п. 3 ст. 346.11 НК РФ, ст. 1 Закона 2003-1).

В силу требований, указанных в абз. 2 п. 4 ст. 346.26 НК РФ, предприниматели, уплачивающие ЕНВД, освобождены от налога на имущество физических лиц, при условии, что данное имущество используется для осуществления предпринимательской деятельности. При этом налогом на имущество не облагаются все объекты, используемые в рамках ЕНВД, независимо от того, учитывается их площадь при расчете единого налога или нет (письмо Минфина России от 14.01.2008 г. 03-11-05/5).

По объектам имущества, используемым в личных целях, предприниматель на ЕНВД признается плательщиком налога на имущество физических лиц (п. 4 ст. 346.26 НК РФ, ст. 1 Закона 2003-1).

В случае совмещения предпринимателем общей системы налогообложения и ЕНВД, по объектам, которые используются в рамках ЕНВД, налог на имущество платить не нужно (абз. 2 п. 4 ст. 346.26 НК РФ).

При этом налогом на имущество облагаются объекты, используемые при осуществлении деятельности в рамках общей системы налогообложения, а также имущество предпринимателя, используемое в личных целях (п. 4 ст. 346.26 НК РФ, ст. 1 Закона 2003-1).

Предприниматели, применяющие патентную систему налогообложения, освобождены от уплаты налога на имущество физических лиц, если данное имущество используется в предпринимательской деятельности, в отношении которой применяется данный спецрежим (пп.2 п.10 ст. 346.43 НК РФ). По объектам, используемым в личных целях, предприниматель на патентной системе налогообложения признается плательщиком налога на имущество физических лиц (пп. 2 п. 10 ст. 346.43 НК РФ, ст. 1 Закона 2003-1).

В рамках мероприятий налогового контроля, например, при выездных проверках, налоговая инспекция проверяет фактическое использование предпринимателями имущества в деятельности на спецрежиме (письмо Минфина России от 01.02.2010 г. 03-05-04-01/06).

Как подтвердить использование имущества в деятельности на спецрежиме?

В действующем законодательстве отсутствуют специальные нормы, устанавливающие порядок подтверждения предпринимателем того, что имущество используется в деятельности, облагаемой ЕНВД (в целях освобождения от уплаты налога на имущество). Поэтому следует применять общие правила, установленные для подтверждения льготы по уплате налога на имущество.

По общему правилу налог на имущество физических лиц рассчитывают налоговые инспекции. Те лица, которые имеют право на льготы, согласно ст. 4 Закона 2003-1, должны самостоятельно представить в налоговую инспекцию документы, подтверждающие это право (п. 1 ст. 5 Закона 2003-1).

Несмотря на то что предприниматели, которые являются плательщиками ЕНВД, в ст. 4 Закона 2003-1 не упомянуты, данный порядок можно применить и к ним.

Тем самым, чтобы не платить налог на имущество по недвижимости, используемой в предпринимательских целях, в налоговую инспекцию по месту учета имущества необходимо представить:

Такая точка зрения отражена в письмах Минфина России от 01.02.2010 г. 03-05-04-01/06 и ФНС России от 19.08.2009 г. 3-5-04/1290. Несмотря на то что указанные разъяснения адресованы предпринимателям на упрощенке, их можно применять и плательщикам ЕНВД, поскольку применение льготы по налогу на имущество физических лиц идентично для обоих спецрежимов.

Кроме того, законодательством не установлены сроки представления документов для освобождения от налога на имущество. Представители финансового ведомства в письме Минфина России от 01.02.2010 г. 03-05-04-01/06 указывают, что предприниматель должен уложиться в сроки, позволяющие налоговой инспекции правильно рассчитать сумму налога на имущество и направить предпринимателю соответствующее налоговое уведомление до 1 августа. Привязка в этой дате связана с тем, что старая редакция Закона 2003-1, действовавшая до 1 января 2011 года, устанавливала именно такой срок для вручения инспекциями налоговых уведомлений.

Действующая редакция Закона 2003-1 не предусматривает каких-либо сроков вручения инспекциями налоговых уведомлений. Однако, учитывая, что данные для расчета налога на имущество (от БТИ и территориального отделения Росреестра) поступают в инспекцию до 1 марта, предпринимателям также целесообразно подать документы, подтверждающие право на льготу, до этой даты.

Подтвердить использование имущества в деятельности на упрощенке и патентной системе налогообложения предприниматель может в том же порядке, что и плательщики ЕНВД, поскольку применение льготы по налогу на имущество физических лиц идентично для данных спецрежимов.

Волгоград, ул. Невская, 12, офис 11

тел. (8442) 98-90-60 - горячая линия, тел./факс 37-18-19

ПОЯСНЕНИЯ ПО НАЛОГУ НА ИМУЩЕСТВУ ДЛЯ ИП ПРИМЕНЯЮЩИХ УСН И ПСН

ИП, применяющие УСН и ПСН освобождены от уплаты налога на имущество физических лиц .

Данная льгота действует в отношении строений, сооружений, помещений или их части, которые:

Основания - абз. 1 п. 3 ст. 346.11 НК РФ, пп.2 п. 10 ст. 346.43 НК РФ, ст. ст. 1, 2 Закона РФ от 09.12.1991 N 2003-1 О налогах на имущество физических лиц .

Для применения льготы ИП должен представить в налоговый орган документы :

1) заявление в произвольной форме об освобождении от уплаты налога на имущество

2) документы, подтверждающие использование недвижимости для предпринимательской деятельности:

Представлять подтверждающие документы необходимо в срок, позволяющий налоговому органу исчислить налог на имущество и направить вам уведомление о его уплате (Письма Минфина России от 04.05.2011 N 03-05-06-01/46, от 01.02.2010 N 03-05-04-01/06). Если ИП не успел подать заявление в срок, он можете сделать это и позже. Следует помнить, что перерасчет суммы налога производится не более чем за три года (абз. 2 п. 7 ст. 5 Закона N 2003-1).

С 1 января 2011 г. налоговые органы должны направлять физическим лицам уведомление об уплате налога на имущество не позднее 30 дней до даты его уплаты (абз. 2 п. 2 ст. 52 НК РФ, п. 8 ст. 5 Закона N 2003-1). То есть уведомление направляется минимум за 30 дней до наступления 1 октября.

Налоговый кодекс РФ не содержит требования о представлении документов . которые подтверждают использование имущества в предпринимательских целях. А также их перечень. Следовательно это не является обязанностью ИП . но не исключено, что эту позицию придется отстаивать в суде. Судебные органы, как правило, занимают сторону налогоплательщика, если фактически он использовал имущество для предпринимательской деятельности (см. например, Постановления ФАС Северо-Кавказского округа от 14.04.2010 N А32-1886/2009-19/98, ФАС Центрального округа от 31.08.2009 N А64-6950/08, ФАС Восточно-Сибирского округа от 21.07.2009 N А19-18332/08).

Если ИП не намерен спорить с налоговыми органами . целесообразно представить в налоговую инспекцию необходимые документы . предварительно уточнив их перечень. Так, дополнительно могут понадобиться копия свидетельства о государственной регистрации права собственности на недвижимость, уведомление налогового органа о возможности применения УСН.

Если ИП использовал недвижимость в предпринимательской деятельности не с первого месяца года . он заплатит налог на имущество только за тот период, в котором имущество использовалось в личных целях . Начиная с месяца, в котором у вас возникло право на льготу, налог уплачивать не нужно (п. 7 ст. 5 Закона N 2003-1).

ИП должен обратиться в налоговый орган по месту нахождения недвижимости . так как именно он осуществляет расчет налога на имущество физических лиц (п. 1 ст. 83, абз. 4 п. 2 ст. 84 НК РФ, п. 1 ст. 5 Закона N 2003-1).

Образец (примерная форма)

заявления индивидуального предпринимателя

об освобождении от налога на имущество физических лиц

В МРИ ФНС №___________

по ___________________

Код налогового органа ___

Заявление

об освобождении индивидуального предпринимателя,

применяющего упрощенную систему налогообложения (патентную систему налогообложения),

от уплаты налога на имущество физических лиц

в отношении объектов имущества,

используемых в предпринимательской деятельности

В соответствии с п. 3 ст. 346.11 (либо пп.2 п. 10 ст. 346.43 в случае применения ПСН) Налогового кодекса Российской Федерации я, ФИО, индивидуальный предприниматель (ИНН _____________, ОГРНИП ______________), применяющий упрощенную (патентную) систему налогообложения, прошу освободить меня от уплаты налога на имущество физических лиц за 20___ г. в отношении следующих объектов недвижимого имущества, которые использовались мною в предпринимательской деятельности в период с января по декабрь 20___ г. включительно:

1) копия договора аренды нежилых помещений № ___ от ________________, заключенного между индивидуальным предпринимателем ФИО ИП (арендодатель) и ООО ____________ , ИНН ______________ (арендатор), - всего на _____ листах

2) копия акта приема-передачи нежилых помещений №__ от ____________ - всего на __ листах

Индивидуальный предприниматель находится на УСН (6% с дохода), как самостоятельное физическое лицо имеет в собственности здание-кафе, нежилое, общей площадью 312,6 кв.м и земельный участок под этим зданием 482 кв.м. В 2013 году от имени Индивидуального предпринимателя на имя руководителя ИФНС направлено письмо о том, что объект кафе используется им в предпринимательской деятельности(сдает в аренду под кафе), и с просьбой освободить от налога на имущество, земельный налог оплачивался в полном объеме, коснулись ли изменения в НК РФ в 2014 году, нужно ли в 2014 году уплачивать и подавать декларация по налогу на имущество индивидуального предпринимателя и как правильно определить остаточную стоимость имущества с момента приобретения, или индивидульный предприниматель находящийся на УСН все-таки освобождается от налога на имущество?

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья: С 1 января 2015 года вступает в силу новый закон об уплате налога на имущество физических лиц

Почему предприниматели не платят налог с недвижимости, используемой в бизнесе

Недвижимость, находящаяся в собственности бизнесменов, облагается новым налогом на имущество физлиц на общих основаниях. Однако Налоговым кодексом установлены льготы для тех предпринимателей, которые работают на УСН, ЕНВД или патенте и используют недвижимость в своем бизнесе. Соответствующие нормы об освобождении прописаны впункте 3 статьи 346.11 (для УСН), пункте 4 статьи 346.26 НК РФ (для ЕНВД), пункте 10 статьи 346.43 НК РФ (для патента). Там четко сказано, что предприниматель не платит налог на имущество физлиц в отношении недвижимости, используемой в бизнесе.

Федеральный закон от 04.10.2014 № 284-ФЗ. вводящий новую главу 32 «Налог на имущество физических лиц» НК РФ, не вносит каких-либо изменений в статьи 346.11 ,346.26 и 346.43 НК РФ. А это значит, что льготы для предпринимателей на спецрежиме продолжают действовать. То есть и в 2015 году, если ничего не изменится, предприниматели будут по-прежнему освобождены от уплаты налога на имущество. Таким образом, для освобождения бизнесмена от уплаты налога на имущество должны выполняться следующие условия:

Обратите внимание

Предприниматели, применяющие УСН, освобождены от уплаты налога на имущество по недвижимости, которую они используют в бизнесе. Для получения льготы нужно подать в инспекцию заявление.

-бизнесмен работает на УСН, ЕНВД или патенте

-имущество бизнесмена используется в бизнесе.

Налог на имущество физических лиц рассчитывают ИФНС. Поэтому бизнесмену надо заранее позаботиться о том, чтобы его недвижимость, задействованная в бизнесе на УСН, не попала под налогообложение. Для этого нужно подтвердить право на льготу. Но как это сделать? Федеральным законом от 04.10.2014 № 284-ФЗ какой-либо порядок подтверждения права на льготу для предпринимателей на УСН не установлен. В пункте 6 статьи 407 НК РФ, вступающей в силу с 1 января 2015 года, говорится лишь об общем порядке подтверждения льгот гражданами, а не предпринимателями. А именно: гражданин подает в инспекцию заявление о предоставлении льготы и документы, подтверждающие право на льготу.

Читайте также

О том, как получить кадастровую выписку по имуществу. мы рассказали в журнале «Упрощенка», 2014, № 5.

Однако и в ныне действующем законе о налоге на имущество (от 09.12.91 № 2003-1 ) не был оговорен специальный порядок подтверждения права на льготу. И предприниматели на практике пользовались разъяснениями, приведенными, например, в письме ФНС России от 19.08.2009 № 3-5-04/1290 .

На наш взгляд, этими же рекомендациями можно продолжать пользоваться и в 2015 году. Итак, чтобы освободить свое имущество от налогообложения, подайте в ИФНС заявление в произвольной форме. В нем перечислите объекты недвижимости, которые освобождаются от налога на имущество в связи с тем, что вы их используете в деятельности, облагаемой «упрощенным» налогом. К заявлению приложите копии документов, подтверждаюших фактическое использование имущества в предпринимательской деятельности (договоры с поставщиками, покупателями, арендаторами, платежные документы и пр.).

Подать заявление нужно как можно раньше. Крайний срок уплаты налога на имущество за 2015 год - 1 октября 2016 года. Понятно, что налоговики исчислят налог и вышлют уведомления об уплате раньше этого срока. Поэтому готовьте документы заранее.*

ЖУРНАЛ «БУХГАЛТЕРИЯ ИП», № 11, НОЯБРЬ 2014

ОП и налог на имущество: правила игры

Сейчас все больше организаций, расширяя бизнес, обзаводятся обособленными подразделениями (далее - ОП) в других субъектах РФ. Бухгалтеры, до этого не имевшие дело с ОП, нередко теряются: в каких случаях платить налог на имущество и сдавать отчетность по нему нужно по месту нахождения ОП? Попутно возникают и другие вопросы

Когда придется платить налог и отчитываться по месту нахождения ОП

Таких случаев всего два :

Внимание! При выделении ОП на отдельный баланс представлять бухгалтерскую отчетность в ИФНС по месту его на хождения не нужно .

Рассчитывать налог, подлежащий уплате по месту нахождения ОП, нужно с момента, как стало выполняться любое из указанных условий .

Если налог ошибочно платили не туда

Допустим, вы должны были начать платить налог на имущество по месту нахождения ОП, а платили его только по месту учета организации и там же отчитывались. Поскольку ошибка при уплате налога затрагивает счет Федерального казначейства, на который перечислялись деньги, налог не считается уплаченным. А значит, просто уточнить платеж не получится.

Как же поступить в описанной ситуации?

- по месту нахождения ОП - декларацию, чтобы инспекция правильно отразила налог в карточке расчетов с бюджетом

- по месту учета организации - уточненку, чтобы, в свою очередь, уменьшить налог.

ШАГ 3. Подайте в ИФНС по месту учета организации заявление о зачете переплаты :

Если же сумма налога, уплаченного "не туда", велика и зачет будет проходить медленно, имеет смысл подать заявление на возврат налога.

* * *

Прежде чем платить налог по месту нахождения ОП и заполнять соответствующую декларацию, изучите закон того региона, в бюджет которого вы платите налог. Именно им будет установлена ставка налога на имущество (не более 2,2%), налоговые льготы, сроки уплаты налога и авансовых платежей а также в нем будет указано, нужно ли представлять налоговые расчеты по итогам отчетных периодов (кварталов) .

____________________________

статьи 376, 384 НК РФ

Письмо Минфина от 07.07.2009 N 03-02-07/1-345 Постановление ФАС МО от 25.11.2009 N КА-А40/12070-09

пп. 1, 4 ст. 376, ст. 382 НК РФ

подп. 4 п. 4 ст. 45 НК РФ

Источники:b2b.in-s.ru, ufa-vb.ru, www.glavbukh.ru, otchetonline.ru

Следующие статьи:

Комментариев пока нет!Интересное:

kladsovetov.ru

Заявление о предоставлении льготы по налогу на имущество: образец 2018

Заявление о предоставлении льготы — это гарантия ее получения. Льготы по имущественному налогу носят заявительный характер. Без предоставления в налоговую службу информации, льгота не будет оформляться автоматически.

Льготы по налогу на имущество

Налог на имущество — это взнос, который имеет статус регионального или местного, в зависимости от вида налога. Он взимается как с юридических, так и с физических лиц.

Налог на имущество — это взнос, который имеет статус регионального или местного, в зависимости от вида налога. Он взимается как с юридических, так и с физических лиц.

Налог на имущество юридических лиц определяется каждым субъектом федерации самостоятельно. Исходя из Налогового Кодекса, формируется налоговая ставка. По закону она не может превышать 2,2% от стоимости имущества. Денежные поступления от этого налога зачисляются в региональный бюджет.

Налог на имущество граждан относится к местным налогам. Объектом является имущество граждан, а налог платится, исходя из его кадастровой стоимости. Льготы на этот налог принимаются сначала на федеральном уровне, а затем власти областей, краев и республик могут добавить несколько категорий граждан по своему усмотрению. Это право многие регионы используют очень эффективно.

Кто имеет право

По НК РФ на налоговые льготы имеют право:

- Герои РФ и Советского Союза;

- инвалиды с детства, 1-ой и 2-ой групп;

- участники ВОв, гражданской, боевых действий;

- участники тыла в ВОв;

- пострадавшие от катастрофы на Чернобыльской АЭС и аналогичных;

- военнослужащие, чья общая продолжительность службы не менее 20 лет;

- члены семей, потерявшие кормильца в статусе военнослужащего;

- пенсионеры и другие категории граждан, указанные в ст. 407 гл.32 НК РФ.

Налоговые льготы распространяются на перечисленные категории граждан только при определенном условии. Объект налогообложения не должен быть предметом коммерческой деятельности.

Другая особенность льгот по этому налогу состоит в том, что он не рассчитывается автоматически налоговой службой, а носит заявительный характер. То есть исчисляется только в том случае, если гражданин предоставит документы, подтверждающие его льготное положение.

Скидка состоит в том, что гражданин полностью освобождается от налога на любой вид имущества (по желанию). Он должен сам выбрать объект до 1 ноября того года, за который будет платиться этот взнос.

В противном случае, сотрудники налоговой службы сделают выбор за льготника. Это будет самый дорогой (по кадастровой стоимости) объект недвижимости из следующих, имеющихся у гражданина:

В противном случае, сотрудники налоговой службы сделают выбор за льготника. Это будет самый дорогой (по кадастровой стоимости) объект недвижимости из следующих, имеющихся у гражданина:

- комната;

- квартира;

- дом;

- другие помещения или сооружения;

- машино-место и гараж.

Куда нужно обратиться за предоставлением льготы? Написать заявление и предоставить бумаги, которые подтвердят ваше право, можно в местное отделение ФНС.

Как написать заявление

Прежде, чем обратиться в ФНС по месту жительства, нужно проверить режим работы. Сейчас это сделать очень просто, достаточно зайти на сайт или узнать часы приема по телефону. Наметив время посещения, нужно взять с собой документы, которые подтверждают вашу личность и статус.

Например, для пенсионера это будут паспорт и пенсионное удостоверение. Заполнить заявление очень просто. Достаточно внести свои данные в специальные поля печатными буквами.

На видео о льготах по налогам

В случае, когда заявитель исправно платит налог и не знает о возможной льготе, ему может быть сделан перерасчет за последние 3 года (не раньше). Заплатить этот взнос нужно не позже начала декабря года, который следует за отчетным.

ru-act.com

Заявление на льготу по налогу на имущество 2018

При уплате налога на имущество в 2018 году действует определенная система льготирования населения. Для предоставления послабления потребуется собрать установленный законодательством пакет документов. Наибольшее количество вопросов возникает по поводу заявления на льготу по налогу на имущество.

Кто является налогоплательщиком?

Налог на имущество обязателен для всех физических и юридических лиц, во владении которых на праве собственности находится различного вида имущество.

Налог на имущество обязателен к уплате не только для российских граждан, но и для лиц имеющих иностранное гражданство, однако владеющих имуществом на территории РФ.

Сумма налога может изменяться в зависимости от степени износа имущества. Некоторые требования по уплате налога касаются всей территории страны, а некоторые устанавливаются лишь для отдельно взятых регионах.

На размер ставки по налогу влияет оценочная стоимость объектов. Также немаловажным фактором является цель использования объекта. При долевой собственности на размер налога влияет размер принадлежащей гражданин части имущества, а также его инвентаризационная оценка. Ставка по налогу может колебаться от 0,1% до 2,2%.

Объекты

Подробный перечень налогооблагаемого имущества можно найти в НК РФ. Основными являются:

- жилые недвижимые объекты;

- хозяйственные постройки;

- парковочные места.

Законодательная база

Имущественному налогу посвящена 30 глава НК РФ, а также ряд законодательных актов. Однако многое зависит от властей региона, которые имеют право вносить определенные коррективы в процесс, сроки и прочие нюансы по сбору налога.

Кто имеет право?

Согласно действующему законодательству право на частичное или полное освобождение от уплаты налога на имущество имеют:

- Герои РФ и СССР;

- Кавалеры ордена Славы;

- инвалиды различных групп и категорий;

- участники боевых действий;

- лица, принимавшие участие в испытании ядерного и атомного оружия;

- лица, принимавшие участие в ликвидации последствий аварий на атомных и ядерных объектах;

- военнослужащие;

- пенсионеры;

- граждане, профессионально занимающиеся творческой деятельностью.

С подробным перечнем льготников можно ознакомиться в ст. 407 НК РФ.

Одним из основных условий предоставления послабления при уплате налога является неиспользование имущества для ведения предпринимательской деятельности. Также не следует забывать, что льгота может быть предоставлена лишь для одного объекта каждого вида. К примеру, если в собственности у гражданина находится две квартиры, уплачивать налог на льготных условиях он сможет лишь за одну из них.

Заявление на льготу по налогу на имущество

Согласно ст. 407 НК РФ, при наличии у человека законного права на получение льготы, он обязан подать в любое отделение ФНС заявление и причитающейся к нему пакет документов. Законодательством не установлены сроки, в которые должно быть подано заявление.

При этом гражданин самостоятельно выбирает, по какому из объектов имущество ему будет предоставлена льгота, при наличии у него нескольких объектов недвижимости.

Если человек не делал этого, то льгота будет предоставлена на имущество с наибольшей расчётной суммой.

Бланк заявления периодически изменяется, соответственно перед оформлением льготы следует узнать, какой вид документа актуален на данный момент времени.

Куда подавать?

Заявление подается в ближайшее отделение ФНС. Эту же операцию можно произвести на сайте налоговой службы.

Какие документы нужны?

Для получения льготы человеку потребуется предоставить в ФНС следующие документы:

- заявление на получение льготы;

- документ, удостоверяющий личность;

- документ, подтверждающий право на льготу;

- документы на право владения имуществом.

Содержание

В заявлении должны быть указаны сведения:

- о плательщике налога;

- об имуществе;

- основания предоставления льготы.

Как заполнить?

Заявление заполняется следующим образом:

- В шапке заявления указывается информация о налоговом отделении, куда будет подано заявление. Каждое отдельно взятое подразделение налоговой службы обслуживает определенную территорию, на которой расположены объекты недвижимости. Для уточнения к какому отделению относится недвижимость, по которой гражданин собирается получить льготу, необходимо ввести адрес помещения на сайте налоговой службы.

- После название обращения идет перечень наименований имущественных сборов. Имущественный налог физических лиц отмечается знаком V.

- В графе «основания» необходимо указывать реквизиты документов, подтверждающих право гражданина на получение налогового послабления.

- Далее указывается объект недвижимого имущества и его адрес.

- После этого необходимо ввести личные данные налогоплательщика.

- Далее излагается просьба о предоставлении льготы и указывается основания для этого. Если гражданин узнал о своем праве на получение налогового послабление лишь спустя продолжительное время после его возникновения, человек вправе вернуть излишне уплаченные денежные средства за три года, предшествовавшие дню обращения в ФНС. Для исполнения этого потребуется указать в заявлении, когда и на каком основании появилось право на налоговое послабление. Для возврата денежных средств за предшествующий период потребуется составить ещё одно заявление. Льгота предоставляется на бессрочный период.

- Далее идут специальные поля-колонки. Левая часть обязательна для заполнения, если гражданин подает заявление через представителя, а не лично. Правая колонка заполняется сотрудниками ФНС. Там они укажут регистрационный номер и дату получения материалов и описывают приложение.

- После заполнения заявления гражданин ставит дату и подпись.

Бланк заявления на льготу по налогу на имущество представлен тут,

образец заполнения заявления на льготу по налогу на имущество тут.

Заявление можно подать:

- лично обратившись в налоговое отделение;

- через представителя по составленной доверенности;

- заказным письмом через почтовое отделение;

- посредством электронных ресурсов.

После получения заявления сотрудники налогового органа:

- запросят информацию у различных инстанций;

- уточнят правдивость полученной от налогоплательщика информации;

- посчитают сумму платежа;

- уведомят заявителя о своём решении;

- составят уведомление на оплату.

При подаче заявления копии подтверждающих документов также желательно предоставить в отделение ФНС. Однако их отсутствие не может послужить причиной для отказа в предоставлении льготы.

В налоговом законодательстве периодически происходят изменения. Они могут коснуться также формы заявления и пакета необходимой документации. Поэтому перед подачей заявления рекомендуется уточнить актуальную информацию на сайте ФНС либо личным обращением в Налоговую инспекцию.

Когда льгота вступает в силу?

Гражданин начнет платить налог по льготным условиям после начала следующего налогового периода, перед которым было подано заявление на получение налогового послабления.

В определенных случаях существует возможность ускорить этот процесс. Здесь также многое зависит от нормативно-правовых актов действующих в конкретном субъекте РФ.

На видео о расчете налога на имущество

realtyurist.ru

Заявление на льготы по налогу на имущество в 2018 году

Движимое и недвижимое имущество подвергается налогообложению. Если налогоплательщик имеет льготы по данному виду налога, то ему следует обратиться с соответствующим заявлением в Федеральную Налоговую службу. Заявление на льготу по налогу на имущество, которую необходимо получить в 2018 году, подается не позднее первого ноября 2018 года.

Этим заявлением налогоплательщик регламентирует объемы того имущества, которое облагается налогом по существующим льготам. Данный документ имеет типовую форму и чаще всего предоставляется в налоговую службу в письменном варианте. К нему в обязательном порядке следует приложить документы, которые будут подтверждать права налогоплательщика на получение определенной льготы.

Сроки, в которые подается заявление, ничем не ограничены. Оно может быть направлено в налоговую инспекцию в любое время.

При этом, если налогоплательщик имеет несколько видов имуществ, которые попадают в категорию, подвергающуюся налогообложению, то он выбирает сам, на что именно будет распространяться льгота. Однако это вовсе необязательно, поскольку если подобная информация не указана, то в подобной ситуации инспекторы налоговой службы выбирают объект с большей суммой по налогу.

Что важно знать

Когда налогоплательщик принимает решение о том, что он самостоятельно указывает в типовой форме имущество, которое подлежит льготному налогообложению, то ему необходимо подать заявление в письменной форме. В Институт Федеральной налоговой службы направляется уведомление о соответствующем выборе из разных объектов. Данная форма была утверждена в 2018 году.

Привилегии по закону

По закону привилегии положены следующим лицам:

- героям бывшего СССР, героям Российской Федерации и лицам, которые были награждены орденами Славы любой степени;

- инвалидам первой и второй групп;

- инвалидам с детства;

- участникам гражданской войны, участникам ВОВ или другим лицам, которые принимали участие в обороне Советского Союза, ветераны военных действий;

- лицам, которые входили в Советскую Армию и Военно-Морской Флот и участвовали в боевых действиях по обороне по собственному решению;

- лицам, которые находились во время ВОВ в осажденных городах, оборона которых учитывается в выслугу для определения гражданину льготной пенсии;

- гражданам и их несовершеннолетним детям, которые подверглись радиационному воздействию в результате Чернобыльской аварии, аварии на объединении «Маяк», которая произошла в 1957 году;

- военнослужащим;

- лицам, которые работали в военных службах, но вышли на пенсию после достижения ими максимального возраста для служения, а также по состоянию здоровья или внеплановым сокращением;

- гражданам, которые испытывали ядерное и термоядерное оружие, ликвидировали последствия после ядерных аварий на военных объектах;

- членам семьи военнослужащего, которые потеряли единственного кормильца, а также родителям и супругам военнослужащих, которые погибли в результате исполнения служебных обязательств;

- пенсионерам;

- мужчинам старше шестидесяти лет и женщинам старше пятидесяти пяти лет, которые находятся на пожизненном ежемесячном содержании;

- гражданам, которые выполняли интернациональный долг за рубежом;

- гражданам, получившим лучевую болезнь или другое тяжелое заболевание и увечье вследствие испытаний ядерного оружия, ядерных установок и космической техники;

- гражданам, занимающимся творческой деятельностью в профессиональных целях;

- любым другим гражданам при наличии соответствующих условий.

Общие параметры

Многие налогоплательщики могут оформить заявление на льготу по налогу на имущество. К ним относят пенсионеров, инвалидов по здоровью, участников Великой Отечественной войны. Для получения соответствующей льготы необходимо отправить в налоговую инспекцию заявление в специальной форме, без которого придется в любом случае платить полную сумму по налогу.

В соответствии с законодательством РФ, налогоплательщик выбирает сам в какой форме ему заполнять заявление, главное, чтобы в нем были указаны все необходимые сведения. Однако, несмотря на это, удобнее всего использовать для этих типовой бланк, который можно найти и скачать на сайте Федеральной Налоговой службы, там же имеется и образец его заполнения.

Заполненное заявление налогоплательщик может доставить в налоговую службу как лично, как и отправив его по почте. К заявлению следует приложить копии всех необходимых документов, то есть тех, что подтверждают права налогоплательщика на получение данной льготы.

Скачать образец декларации по налогу на имущество

Если заявление предоставляется в налоговую инспекцию лично, то его необходимо заполнить в двух экземплярах, при этом один из них останется у налогоплательщика, а второй перейдет в распоряжение инстанции. Важно помнить о том, что сотрудник налоговой службы должен подтвердить факт приема у налогоплательщика документов и заявления, поставить соответствующий штамп на втором экземпляре, на котором также должна быть указана дата.

В случае, если заявление отправляется по почте, то его нужно отправлять как ценную бумагу с сопутствующей описью вложений. При этом желательно, чтобы налогоплательщика уведомили о получении второй стороной пакета документов.

Квитанции и различные уведомления должны сохраняться в качестве подтверждения факта отправки заявления в налоговую службу при возникновении конфликтных ситуаций.

Образец заявления на льготы по налогу на имущество

Образец заявления на льготы по налогу на имуществоПрава участников и объекты

Полный перечень тех, кто может получить льготу по выплате налога на имущество довольно обширен, поэтому его следует уточнить в Налоговом кодексе Российской Федерации. Например, к этой категории относятся военнослужащие и их семьи, герои Советского Союза и герои Российской Федерации, инвалиды по здоровью и другие.

Имущественный налог относится к категории местных налогов (помимо них существуют федеральные). Следовательно, каждый регион устанавливает и корректирует список потенциальных льготников. Скажем, в каком-то регионе многодетные родители имеют право использовать данную льготу. Поэтому каждому гражданину следует уточнять список льготников в отдельном регионе.

Важно помнить о том, что имущество может облагаться различными налоговыми ставками в зависимости от его территориального расположения.

Объекты, которые попадают под льготное налогообложение, следующие:

- жилые помещения;

- постройки, сделанные во дворе в хозяйственных целях;

- определенные категории зданий и построек;

- помещения, используемые в творческих нуждах, и гаражи.

Льгота на налог по имуществу предоставляется лишь на один объект из вышеперечисленного списка недвижимости. Если налогоплательщик имеет в собственности, например, квартиру и гараж, то льготный налог он будет выплачивать лишь за какой-то один объект, а за другой – в полном размере.

Пример заявления на льготу по налогу на имущество для пенсионеров

Заявление на получение льготы заполняется от имени гражданина пенсионного возраста и, в свою очередь, является подтверждением его прав на определенную льготу. Единой формы, которой должен придерживаться налогоплательщик, нет, однако имеются бланки, которые помогут избежать различных ошибок и неточностей в заполнении. Их можно найти на сайте Федеральной Налоговой службы РФ.

Заполнение бланка не отнимет много времени, однако потребует внимательности и сосредоточенности, так как информация должна быть предельно точной и достоверной. В тексте заявления указывается причина, по которой налогоплательщик имеет данную льготу. При обнаружении различных неточностей инспектор налоговой службы отправит заявление налогоплательщику обратно для устранения ошибок.

Заявление не должно содержать орфографических и пунктуационных ошибок. Если они были допущены, гражданин пишет заявление снова. Стоит учесть, что данный документ может быть написан и от руки, и напечатан на принтере.

Гражданин указывает следующую информацию о себе:

- фамилия, имя и отчество человека, от чьего имени заполняется заявление;

- название налоговой службы, ФИО ее руководителя и занимаемая им должность, то есть человека, ответственного за рассмотрение поданного заявления;

- индивидуальный номер налогоплательщика, который присвоен пенсионеру;

- личная информация по паспорту;

- адрес по месту прописки;

- причина обращения в налоговую инспекцию;

- указание формы, в которой налогоплательщик хочет получить ответ после рассмотрения заявления, например, лично, по почте или через интернет;

- время оформления заявления;

- личная подпись налогоплательщика.

Дополнительные условия

Налоговая служба имеет право отказать налогоплательщику после рассмотрения его заявления. В случае, если заявление одобрено, налоговая инспекция в обязательном порядке произведет перерасчет за отчетных период. Однако если гражданин подал заявление несвоевременно, то перерасчет будет произведен период не более трех лет.

Люди пожилого возраста претендуют на предоставление им имущественного вычета. При этом не важно, сколько объектов попадает под категорию льготного налогообложения. Вычет производится со всего имущества.

Необходимые документы

Для того чтобы получить льготу, пенсионеру достаточно лишь показать свое удостоверение.

Копии документов и само заявление предоставляется в Федеральную Налоговую службу несколькими способами. Во-первых, можно отправить его заказным письмом. А во-вторых, отправить по электронной почте, заполнив соответствующий бланк.

Все лица, которые занимаются коммерческой и предпринимательской деятельностью, обязаны выплачивать имущественный налог. Это правило не является актуальным в следующий ситуациях. Например, предприниматель имеет в собственности какой-либо объект недвижимости или транспортное средство. Если это имущество не принадлежит юридическому лицу и используется на основе арендного договора, то нет необходимости оплачивать данный налог.

Кроме того, в случае нахождения объекта недвижимости за пределами территории Российской Федерации, то налоговые взносы по нему не оплачиваются.

Если работающий налогоплательщик неожиданно приобретает права на льготы по налогу на имущество, то он должен самостоятельно обратиться в налоговую службу с соответствующим заявлением и предоставить все необходимые документы. Ими могут выступать арендные договора, договора о поставках и соответствующие платежные квитанции.

Порядок заполнения

В шапке заявления указывается номер, который присвоен Федеральной Налоговой службе, в которую оправляется документ. Заявление в обязательном порядке направляется в территориальные инспекции, которые отвечают за регион, где располагается объект налогообложения.

Далее указывается номер, название и дата составления документа, который подтверждает права налогоплательщика на получение льготы с присвоением определенной категории. Затем необходимо написать юридический адрес объекта налогообложения: не всех, а только того, в отношении которого отправляется заявление о получении льготы.

Форма бланка разработана специально для земельных участков и личных транспортных средств. Налогоплательщик должен выбрать соответствующую категорию.

Затем необходимо указать фамилию, имя и отчество гражданина, который заявляет о льготах, индивидуальный номер налогоплательщика и номер телефона. В конце ставится дата и форма, в которой желательно получение ответа.

Права на получение льгот в Российской Федерации должен подтверждать налогоплательщик лично. Сотрудники налоговой службы не располагают информацией о том, относится ли гражданин в категории льготного налогообложения или нет. Поэтому налогоплательщику следует самостоятельно обратиться в налоговую службу с подтверждающими права документами.

Схема для ИП на УСН

Индивидуальные предприниматели, которые находятся на упрощенной системе налогообложения освобождаются от выплаты налогов по имуществу физических лиц. Это правило действует в тех случаях, когда строения, помещения и другая недвижимость является собственностью индивидуального предпринимателя или используется им для осуществления профессиональной предпринимательской деятельности.

buhuchetpro.ru