Сроки сдачи отчетности для организаций и ИП в 2016 году. Отчетность за 9 месяцев ип

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2015 год | Не позднее 28.03.2016 г. |

| За I квартал 2016 г. | Не позднее 28.04.2016 г. | |

| За I полугодие 2016 г. | Не позднее 28.07.2016 г. | |

| За 9 месяцев 2016 г. | Не позднее 28.10.2016 г. | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2015 год | Не позднее 28.03.2016 г. |

| За январь 2016 г. | Не позднее 29.02.2016 г. | |

| За февраль 2016 г. | Не позднее 28.03.2016 г. | |

| За март 2016 г. | Не позднее 28.04.2016 г. | |

| За апрель 2016 г. | Не позднее 30.05.2016 г. | |

| За май 2016 г. | Не позднее 28.06.2016 г. | |

| За июнь 2016 г. | Не позднее 28.07.2016 г. | |

| За июль 2016 г. | Не позднее 29.08.2016 г. | |

| За август 2016 г. | Не позднее 28.09.2016 г. | |

| За сентябрь 2016 г. | Не позднее 28.10.2016 г. | |

| За октябрь 2016 г. | Не позднее 28.11.2016 г. | |

| За ноябрь 2016 г. | Не позднее 28.12.2016 г. | |

| Декларация по НДС | За IV квартал 2015 г. | Не позднее 25.01.2016 г. |

| За I квартал 2016 г. | Не позднее 25.04.2016 г. | |

| За II квартал 2016 г. | Не позднее 25.07.2016 г. | |

| За III квартал 2016 г. | Не позднее 25.10.2016 г. | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2015 г. | Не позднее 20.01.2016 г. |

| За I квартал 2016 г. | Не позднее 20.04.2016 г. | |

| За II квартал 2016 г. | Не позднее 20.07.2016 г. | |

| За III квартал 2016 г. | Не позднее 20.10.2016 г. | |

| Справки 2-НДФЛ | За 2015 г. (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2016 г. |

| За 2015 г. (по всем выплаченным доходам) | Не позднее 01.04.2016 г. | |

| Расчет 6-НДФЛ— новый вид отчетности!!! | За I квартал 2016 г. | Не позднее 04.05.2016 г. |

| За I полугодие 2016 г. | Не позднее 01.08.2016 г. | |

| За 9 месяцев 2016 г. | Не позднее 31.10.2016 г. | |

| Декларация по налогу на имущество организаций | За 2015 год | Не позднее 30.03.2016 г. |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2016 г. | Не позднее 04.05.2016 г. |

| За I полугодие 2016 г. | Не позднее 01.08.2016 г. | |

| За 9 месяцев 2016 г. | Не позднее 31.10.2016 г. | |

| Декларация по налогу при УСН | За 2015 г. (представляют организации) | Не позднее 31.03.2016 г. |

| За 2015 г. (представляют ИП) | Не позднее 04.05.2016 г. | |

| Декларация по ЕНВД | За IV квартал 2015 г. | Не позднее 20.01.2016 г. |

| За I квартал 2016 г. | Не позднее 20.04.2016 г. | |

| За II квартал 2016 г. | Не позднее 20.07.2016 г. | |

| За III квартал 2016 г. | Не позднее 20.10.2016 г. | |

| Декларация по ЕСХН | За 2015 г. | Не позднее 31.03.2016 г. |

| Декларация по транспортному налогу (представляют только организации) | За 2015 г. | Не позднее 01.02.2016 г. |

| Декларация по земельному налогу (представляют только организации) | За 2015 г. | Не позднее 01.02.2016 г. |

| Единая упрощенная декларация | За 2015 год | Не позднее 20.01.2016 г. |

| За I квартал 2016 г. | Не позднее 20.04.2016 г. | |

| За I полугодие 2016 г. | Не позднее 20.07.2016 г. | |

| За 9 месяцев 2016 г. | Не позднее 20.10.2016 г. | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2015 год | Не позднее 04.05.2016 г. |

glavkniga.ru

| Бланк декларации, расчета сведений | Утвержден | Срок сдачи |

| Фонд социального страхования | ||

Форма 4 ФСС РФ. Расчет по начисленным и уплаченным страховым взносам на обязательное соц. страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному соц. страхованию от несчастных случаев на производстве и профессиональных заболеваний |

Утверждена приказом ФСС РФ от 26.02.15 № 59 (в ред. приказа № 260 от 04.07.2016) | 20 октября (в бумажном виде) 25 октября (в форме электронного документа) |

| НДС | ||

| Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за IV квартал 2015 г. Журнал представляется неналогоплательщиками НДС, налогоплательщиками освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам. | Пункт 5.2. статьи 174 Налогового кодекса РФ | 25 октября |

| Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств - членов Евразийского экономического союза | Утверждена приказом Минфина РФ № 69н от 07.07.10 | 20 октября |

| Утверждена приказом ФНС РФ № ММВ-7-3/558@ от 29.10.14 | 20 октября | |

| ЕНВД | ||

| Налоговая декларация по ЕНВД | Утверждена приказом ФНС РФ № ММВ-7-3/353@ от 04.07.14 (ред. от 22.12.2015) | 20 октября |

| Единая (упрощенная) налоговая декларация | ||

| Единая (упрощенная) налоговая декларация | Утверждена приказом Минфина РФ № 62н от 10.02.07 | 20 октября |

| Водный налог | ||

| Налоговая декларация по водному налогу | Утверждена приказом ФНС РФ от 09.11.2015 N ММВ-7-3/497@ | 20 октября |

| Алкогольная отчетность | ||

Декларации об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, об объеме собранного винограда и использованного для производства винодельческой продукции винограда |

Утверждены Постановлением Правительства РФ от 09.08.2012 N 815 (ред. от 13.05.2016) | 20 октября |

| Страховые взносы в Пенсионный фонд и Фонд медицинского страхования | ||

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящими выплаты физическим лицам (РСВ-1 ПФР) |

Утврежден ПостановлениемПравления Пенсионного фонда РФ № 194п от 04.06.15 | 15 ноября (в бумажном виде) 21 ноября (в форме электронного документа) |

Расчет по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемого при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение (форма РВ-3 ПФР) |

Утвержден Постановлением Правления ПФ РФ от 20.07.2015 N 269п | 31 октября |

Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя (ДСВ-3) |

Утвержден Постановлением Правления ПФ РФ 09.06.2016 N 482п | 20 октября |

| Налог на прибыль | ||

| Утверждена приказом ФНС РФ № ММВ-7-3/600@ от 26.11.14 | 28 октября | |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов | Утвержден приказом ФНС России от 02.03.2016 N ММВ-7-3/115@ | 28 октября |

Налоговая декларация по налогу на прибыль иностранной организации |

Утверждена приказом МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 28 октября |

Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации |

Утверждена приказом МНС РФ от 23 декабря 2003 г. № БГ-3-23/709@ | 28 октября |

| Налог на имущество | ||

Налоговый расчет по налогу на имущество организаций |

Утверждена приказом ФНС РФ № ММВ-7-11/895 от 24.11.11 (в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@) |

31 октября |

| НДФЛ | ||

Предоставление налоговыми агентами сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) |

Утвержден приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ | 31 октября |

otchetonline.ru

Готовим отчетность за 9 месяцев

Время неумолимо бежит вперед. Казалось бы, только недавно закончился полугодовой отчетный период. Между тем уже стартует очередная кампания по сдаче отчетности.

Налогоплательщики и страхователи, организации и предприниматели, к новому отчетному периоду будьте готовы!

Итак, что же необходимо сдать по итогам 9 месяцев…

17 октября

Традиционно отчетный период у бухгалтеров начинается с формы 4-ФСС.

Срок ее сдачи – 15 число месяца, следующего за отчетным периодом. 15 октября в этом году приходится на субботу, поэтому последний день сдачи отчета – 17 октября.

Сдать форму необходимо всем организациям и тем ИП, которые зарегистрированы в качестве работодателей.

20 октября

20-е число у бухгалтеров стойко ассоциируется с НДС. Сдать эту декларацию (КНД 1151001) должны фирмы и предприниматели, находящиеся на общем режиме налогообложения и не использующие право на освобождение от этого налога.

Кроме того, до 20 октября необходимо сдать отчетность и плательщикам единого налога на вмененный доход. Сдают декларацию по ЕНВД(КНД 1152016) те фирмы и ИП, кто ведет соответствующую деятельность. Отмечу, что основанием для сдачи этой декларации является именно реальное ведение деятельности и, соответственно, регистрация в качестве плательщика ЕНВД Одно лишь наличие в выписке из ЕГРЮЛ или ЕГРИП кодов ОКВЭД, предполагающих ведение «вмененной» деятельности не влечет за собой обязанности сдавать декларацию по ЕНВД.

Итак, декларацию надо сдать до 20 октября, а вот уплатить налог, отраженный в ней – до 25 октября. До этой же даты (25 октября) оплатить авансовый платеж по единому налогу следует плательщикам УСН.

И наконец, также до 20 октября необходимо сдать единую упрощенную декларацию, заменяющую собой декларации по НДС, налогу на прибыль и налогу на имущество Сдают единую упрощенную декларацию (КНД 1151085) те налогоплательщики, у которых в отчетном периоде не было движений денежных средств по расчетному счету и кассе

28 октября

Этот день – крайний срок сдачи декларации по налогу на прибыль (КНД 1151006)

Сдают ее организации, применяющие общий режим налогообложения.

31 октября

Организации, применяющие общий режим налогообложения, в собственности которых имеется имущество, до 30 числа месяца, следующего за отчетным периодом, должны сдать расчет по авансовому платежу по налогу на имущество (КНД 1152028).

Так как 30 октября – это воскресенье, то последний день сдачи расчета – 31 октября. В случае, если у компании нет основных средств, сдавать этот расчет не нужно.

До этой даты также необходимо подготовить бухотчетность: баланс (форма 1) и отчет о прибылях и убытках (форма 2). Эти формы отчетности сдают организации, применяющие общий режим налогообложения. Кроме того, налоговики настаивают, чтобы бухгалтерскую отчетность сдавали организации на УСН которые одновременно являются плательщиками ЕНВД.

15 ноября

До 15 ноября включительно бухгалтеру предстоит сдать отчетность в ПФР И хотя сроки сдачи этой отчетности вполне либеральные, многие бухгалтеры предпочитают не откладывать это дело в долгий ящик. Не секрет, что в некоторых отделениях ПФР с трудом справляются с большим количеством отчетности, которую теперь необходимо сдавать ежеквартально. В этой связи иногда ждать протокола о принятии отчета приходится довольно долго.

Итак, в ПФР необходимо будет сдать форму РСВ-1 и персонифицированную отчетность, то есть индивидуальные сведения. Последние, как известно, включают в себя формы СЗВ 6-2 и (или) СВЗ 6-1, АДВ 6-2 и АДВ 6-3. Последняя форма предоставляется в случае, если сведения сдаются по форме СЗВ 6-1, однако в отделениях ПФР на местах порой требуют предоставление этой формы и в комплекте с СЗВ 6-2. Впрочем, при электронном способе сдачи отчетности форма АДВ 6-3 не нужна вовсе, так как файл по ней не создается. Отчет формируется в программе, выбор которой отдается на откуп страхователя Надо отметить, что программ существует великое множество – в том числе и бесплатных. Сформированные файлы следует проверить одной из предназначенных для этого программ. В последнее время ПФР рекомендует проверять файлы с отчетностью программой CheckXml-UFA.

В заключение отмечу, что уставшие от постоянной смены форм отчетности бухгалтеры могут вздохнуть спокойно. За 9 месяцев 2011 года формы отчетности не претерпели изменений (по крайней мере, на момент составления данного материала).

По старой доброй традиции на нашем форуме ежеквартально открываются темы, посвященные сдаче отчетности. Клерк.ру приглашает своих читателей принять участие в обсуждении актуальных для многих бухгалтеров вопросов. Модератор форума Над.К подготовила темы про отчетность организаций на общем режиме налогообложения, а также про отчетность «спецрежимников». В этих темах вы можете задать волнующий вас вопрос или же, напротив, поделиться своими знаниями, отвечая на вопросы начинающих бухгалтеров.

otchetonline.ru

Отчетность за 9 месяцев| Контур Эльба

Сколько изменений принёс 2013 год для предпринимателей? Наверное, рекордное количество. Особенно по глубине изменений. Измерить это, конечно, не получится, но наверное многие согласятся — масса новых возможностей изменить что-то в бизнесе и не меньшая масса закрыть бизнес (1 млн ИП уже это сделал). Итак, что же ждёт (требует!) государство от бизнеса, ведь, наступил октябрь 2013 и нужна будет отчетность за 9 месяцев:

— Упрощенка ничего не сдает из отчетности по упрощенному налогу, но зато платит его за 3 квартал 2013 года

— Вмененка 2013 и платит вмененный налог и сдаёт налоговую декларацию ЕНВД за 3 квартал 2013 года (каждый бизнес должен делать расчет ЕНВД по итогам каждого квартала)

Работодатели (ООО — само собой, ИП — только если они встали на учет как работодатели) отчитываются дополнительно:

— Не позднее 15 октября 2013 нужно сдать расчет по форме-4 ФСС за 9 месяцев

— Сдать не позднее 15 ноября 2013 нужно форму РСВ-1 и индивидуальные сведения.

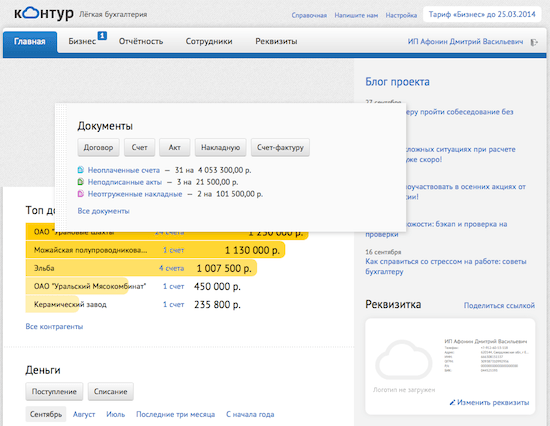

Особая ситуация складывает у тех организаций, которые платят НДС — с 2014 года декларацию будут принимать только в электронном виде. Если организация не знает как это сделать, то выход есть очень простой — сдавать ВСЕ отчеты через специальный онлайн-сервис Отчет ру (разработка компании СКБ Контур — крупнейшего в России спецоператора связи для электронной отчетности в контролирующие органы). Стоимость работы в сервисе (количество отчетов не ограничено) 2900 руб за один год. Через сервис можно именно сдавать отчеты, сформировать их можно в любой бухгалтерской программе. После регистрации в сервисе, вам будет доступен список сервисных центров СКБ Контур, которые имеются во всех регионах, и вы сможете выбрать ближайший, чтобы завершить оформление в сервисе (нужно просто удостоверить личность). Регистрация в сервисе Отчет ру:

Пока что можно сдавать по старинке, в этом году не позднее 21 октября предстоит сдать декларацию по НДС за третий квартал. Если же у вас нет специальной бухгалтерской программы, либо вы находитесь в поиске, то вам будет интересно познакомиться с очень доступной онлайн-бухгалтерией и вести в ней, например, зарплатный участок:

Вступать в октябрьский период отчетности все пользователи Бухгалтерии Контур будут с обновленной главной страницей личного кабинета и различными небольшими улучшениями. Разумеется, пользователей онлайн-бухгалтерии почти полмиллиона и всем угодить невозможно, но, вот, большинству — вполне можно! Итак, на главной странице личного кабинете можно произвольно менять информационные блоки — выбирайте нужные и перетаскивайте их на главную, и вы будете видеть то, что вам важнее всего — оплаченные счета, отчетность, счета без оплаты (сейчас вы можете увидеть топ своих должников)

или что-то иное.

Появились следующие небольшие изменения, которые, как мы надеемся, сделают отчетность за 9 месяцев ещё более удобной и простой:

— сделаны небольшие изменения в интерфейсе отчетности ЕНВД в тех случаях, когда у пользователя (владельца) две точки с одинаковыми видом деятельности и ОКАТО (отчетность подается в одну и ту же налоговую), последний пока ещё не замещён ОКТМО

— в разделе «бизнес» появилась кнопка сброса фильтров (например, при сортировке денег или документов по времени, контрагенту или типу операции)

— если вы из одного аккаунта ведете несколько организаций, то сможете оценить, как был улучшен интерфейс выбора организации

— сделано множество визуальных доработок и исправлений в верстке

— произведены улучшения в алгоритме импорта банковской выписки (а им пользуются все ООО, а также ИП, хотя расчетный счет и не обязателен)

www.elba-buhgalter.ru

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2016 год | Не позднее 28.03.2017 г. |

| За I квартал 2017 г. | Не позднее 28.04.2017 г. | |

| За I полугодие 2017 г. | Не позднее 28.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 30.10.2017 г. | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2016 год | Не позднее 28.03.2017 г. |

| За январь 2017 г. | Не позднее 28.02.2017 г. | |

| За февраль 2017 г. | Не позднее 28.03.2017 г. | |

| За март 2017 г. | Не позднее 28.04.2017 г. | |

| За апрель 2017 г. | Не позднее 29.05.2017 г. | |

| За май 2017 г. | Не позднее 28.06.2017 г. | |

| За июнь 2017 г. | Не позднее 28.07.2017 г. | |

| За июль 2017 г. | Не позднее 28.08.2017 г. | |

| За август 2017 г. | Не позднее 28.09.2017 г. | |

| За сентябрь 2017 г. | Не позднее 30.10.2017 г. | |

| За октябрь 2017 г. | Не позднее 28.11.2017 г. | |

| За ноябрь 2017 г. | Не позднее 28.12.2017 г. | |

| Декларация по НДС | За IV квартал 2016 г. | Не позднее 25.01.2017 г. |

| За I квартал 2017 г. | Не позднее 25.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 25.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 25.10.2017 г. | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2016 г. | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 20.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 20.10.2017 г. | |

| Справки 2-НДФЛ | За 2016 г. (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2017 г. |

| За 2016 г. (по всем выплаченным доходам) | Не позднее 03.04.2017 г. | |

| Расчет 6-НДФЛ | За 2016 год | Не позднее 03.04.2017 г. |

| За I квартал 2017 г. | Не позднее 02.05.2017 г. | |

| За I полугодие 2017 г. | Не позднее 31.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 31.10.2017 г. | |

| Декларация по налогу на имущество организаций | За 2016 год | Не позднее 30.03.2017 г. |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2017 г. | Не позднее 02.05.2017 г. |

| За I полугодие 2017 г. | Не позднее 31.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 30.10.2017 г. | |

| Декларация по налогу при УСН | За 2016 г. (представляют организации) | Не позднее 31.03.2017 г. |

| За 2016 г. (представляют ИП) | Не позднее 02.05.2017 г. | |

| Декларация по ЕНВД | За IV квартал 2016 г. | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 20.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 20.10.2017 г. | |

| Декларация по ЕСХН | За 2016 г. | Не позднее 31.03.2017 г. |

| Декларация по транспортному налогу (представляют только организации) | За 2016 г. | Не позднее 01.02.2017 г. |

| Декларация по земельному налогу (представляют только организации) | За 2016 г. | Не позднее 01.02.2017 г. |

| Единая упрощенная декларация | За 2016 год | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За I полугодие 2017 г. | Не позднее 20.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 20.10.2017 г. | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2016 год | Не позднее 02.05.2017 г. |

glavkniga.ru

сдача отчётности за 3 квартал

Каждый квартал фирмы и ИП обязаны сдавать бухгалтерскую и налоговую отчётность в ИФНС и фонды.

Заполнение форм для сдачи отчётности за 3-ий (квартал) квартал потребует от Вас временных затрат на изучение правил заполнения деклараций и форм отчётности. Если у Вас нет желания изучать требования к составлению бланков, обращайтесь к специалистам «ДжиАр Аудит», мы поможем Вам сдать отчётность за 9 месяцев!

Сдача отчётности за 9 месяцев через бухгалтерскую фирму отличается от самостоятельной:

- Отсутствие ошибок при отражении расходов для налога на прибыль;

- Грамотное отражение сложных доходов;

- Избежание спорных ситуаций;

- Особенности заполнения деклараций по налогу на прибыль учитываются в работе;

- Отсутствие вопросов по формированию и сдаче бухгалтерской и налоговой отчётностей.

Отчётность за 9 месяцев под профессиональной защитой

Вам стоит обратиться в «ДжиАр Аудит» если вы желаете быть уверенными в точности и корректности отражения информации в отчётности за 3 квартал. Мы гарантируем конфиденциальность информации, полученной от Вас для подготовки отчётности.

Подготовка и сдача отчётности за третий квартал происходит на основании договора, который служит гарантией выполнения обязательств и соблюдения сроков.

Вы можете обратиться к нам ещё до начала отчётного периода, мы подготовим все требуемые формы и бланки. Это предложение особенно актуально для фирм, деятельность которых не ведётся, т.е. для «нулёвок», применяющих УСН или ОСНО.

Нулевая отчётность за девять месяцев

Если деятельность Вашей фирмы не велась, Вам в любом случае потребуется сдать бухгалтерскую и налоговую отчётность в фонды и ИФНС.

Нулевая отчётность – комплект документов, которые вела организация за отчётный период. Сдача даже нулевой отчётности обязательна для фирм и ИП, она является основанием считать, чт налогоплательщик в этот период не вёл финансово-хозяйственной деятельности.

В случае применения УСН, нулевая отчётность за третий квартал предоставляется в ФСС и ПФР.

В случае применения ОСНО, нулевая отчётность за девять месяцев сдаётся не только во внебюджетные фонды, но и в ИФНС, для чего предоставляется Единая упрощённая декларация по налогам.

Если деятельность Вашей фирмой велась и её нельзя отнести к числу «нулёвок», вместо Единой упрощённой декларации по налогам предоставляются три декларации, это:

- Декларация по налогу на прибыль;

- Декларация по налогу на имущество;

- Декларация по НДС.

Заказать подготовку и сдачу отчётности за 9 месяцев (третий квартал) Вы можете по контактному телефону +7 (495) 668-10-88 или +7 (495) 504-36-03.

Основным аргументом, почему сдачу налоговой и бухгалтерской отчётности доверяют «ДжиАр Аудит» является профессионализм и ответственный подход, совокупность которых обеспечивает соблюдение требований законодательства, противное могло повлечь наступление ответственности, вплоть до уголовной.

gr-audit.ru

Отчетность для индивидуального предпринимателя за 9 месяцев 2012 года - Для бизнеса и бизнесменов - Налогоплательщикам - Каталог статей

Внимание!

Здесь вы найдете как необходимые списки, какую отчетность по какой форме и куда сдавать, так и бланки для скачивания

которая снимет 95% ваших вопросов по отчетности

Задавайте вопросы!

Обратите внимание, что вопросы я просматриваю не чаще, чем 1 раз в неделю.

Если ответ вам нужен срочно, то позвоните мне.

Спасибо!

$MFORM_2$ Отчетная кампания ИП за 9 месяцев 2012 годаПредлагаю вашему список отчетности за 9 месяцев 2012 года для индивидуальных предпринимателей.ИП на «классике» Индивидуальные предприниматели на общем режиме налогообложения (классика, традиционная система, ОСНО, «с НДС» ) подают налоговую декларацию по НДС форма КНД-1151001 утв. приказом Минфина России от 15.10.09 N 104н (порядок заполнения декларации в ред. приказа Минфина России от 21.04.10 N 36н до 22 октября в свою налоговую и в этот же срок уплатить НДС. Читайте ниже, если у ИП есть работники и/или земля. ИП на «упрощенке» Индивидуальные предприниматели на упрощенке (УСН, упрощенная система налогообложения) обязаны только уплатить налог за полугодие не позднее 25 октября 2012 года. Читайте ниже, если у ИП есть работники и/или земля. ИП на «вмененке» Индивидуальный предприниматель на системе налогообложения в виде ЕНВД, «вмененки», «налога на вмененный доход» Индивидуальные предприниматели на ЕВНД обязаны подать декларацию по ЕНВД форма КНД-1152016 утв. приказом ФНС РФ от 23.01.2012. N ММВ-7-3/13@ до 22 октября включительно в налоговую инспекцию по месту ведения деятельности и уплатить налог в соответствии с декларацией до 25 октября. Читайте ниже, если у ИП есть работники и/или земля. Если у ИП есть работникиВсе тоже плюс отчетность за работников.

А именно, если у индивидуального предпринимателя есть нанятые работники, то он так же подает отчеты: Расчетная ведомость в ФСС, форма 4-ФСС утв. приказом Минздравсоцразвития от 12.03.12 N 216н. Срок сдачи 15 октября. Сдается в свой филиал ФСС. Форма сдается старая!

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящими выплаты физическим лицам по форме РСВ-1 утв. приказом Минздравсоцразвития от 15.03.12 N 232Н. Срок сдачи 15 ноября. Сдается в Пенсионный фонд. Представление страхователями персонифицированного отчета в Пенсионный фонд до 15 ноября за работников. Если у ИП есть земляЕсли у индивидуального предпринимателя есть земля, которую он использует в предпринимательской деятельности, то он должен уплатить авансовый платеж по земельному налогу. Квартальный расчет не предоставляется.Актуальные акции и скидки

Преимущества очевидны: всего за 1 час вы можете полностью решить все проблемы с декларацией доходов:

- получить консультацию специалиста бесплатно,

-получить квалифицированную помощь в заполнении декларации

-и тут же сдать в налоговую!

Быстрый переход на страницы услуг

Звоните 7-911-766-33-73 (МТС) Ольга Викторовна

или по телефону (812)3-392-391

Офис находится по адресу: Санкт-Петербург, Нейшлотский пер., д.23

Здание МИФНС №18, 6 этаж, офис 1

Внимание!

Прием производится только по предварительной записи!

Без записи вы можете придти к закрытым дверям,

потому что я могу быть в налоговой, в банке, у клиента на выезде.

Поэтому, пожалуйста, звоните и договаривайтесь о встрече!

Большое спасибо за понимание!

taxfera.ru