Налог на прибыль: сущность, налогоплательщики, объект налогообложения. Суть налога на прибыль

Сущность налог на прибыль — Советы юристов

Сущность налог на прибыль

В настоящее время, кажется нельзя прожить и дня, не услышав про «налоги». О них говорят везде: по радио, телевидению, пишут в газетах, журналах, в Интернете им посвящают целые сайты.

В своей работе я представляю сначала краткую историческую справку, а потом рассмотрю, на мой взгляд, самые актуальные вопросы: что такое налог, подоходный налог, налог на прибыль и налогообложение.

Налог — это обязательный платёж, принудительно взимаемый органами государственной власти с юридических и физических лиц в целях финансового обеспечения деятельности государства.

Налогообложение прошло длительный путь развития. Рабовладельческое, а затем и феодальное государство использовали налоги для пополнения своей казны. По мере развития товарно-денежных отношений налог приобретает денежную форму. Одним из первых денежных налогов был поголовный налог на всех граждан в Римской империи — назывался этот налог трибут. Постепенно денежные налоги вытесняют все остальные виды государственных доходов и становятся ведущими в финансовых ресурсах государства.

Мы можем наблюдать, что современная налоговая система – это результат длительного развития цивилизации, который представляет собой сложное социальное образование, тесно связанное с развитием экономики и государства.

В современных условиях для того чтобы управлять предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

Хотелось бы коснуться подробнее налога на прибыль.

Согласно Налоговому кодексу РФ налог на прибыль является одним из значимых. Налог на прибыль организаций является тем налогом, с помощью которого государство может активно развивать экономику. Благодаря непосредственной связи этого налога с размером полученного дохода налогоплательщика через механизм предоставления или отмены льгот и регулирования ставки, государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

На наш взгляд налог на прибыль — это разновидность налога (прямой налог), он взимается с доходов организации.

В данное время налог на прибыль организаций действует на всей территории России и взимается в соответствии с главой 25 Налогового кодекса РФ.

В связи с этим плательщиками налога на прибыль являются:

· юридические лица, а также предприятия и организации России с иностранными инвестициями;

· международные объединения, осуществляющие предпринимательскую деятельность:

· коммерческие банки и кредитные учреждения, включая банки с участием иностранного капитала, получившие лицензии Центрального банка России

· страховые организации, получившие лицензию на осуществление страховой деятельности;

· филиалы и другие подразделения предприятий, организаций, учреждений, имеющие расчетный счет в банке и самостоятельный баланс.

Объектом налогообложения является прибыль, полученная от организаций. Для российских и иностранных организаций, которые осуществляют свою деятельность в РФ, прибылью являются полученные доходы, уменьшенные на величину произведенных расходов.

К доходам можно отнести:

· доходы от реализации товаров (работ, услуг) и имущественных прав;

· вне реализационные доходы.

Налог на прибыль взимаемый с юридических лиц служит главным доходом федерального бюджета, а также региональных и местных бюджетов, и является одним из инструментов перераспределения национального дохода.

В связи с этим налоги выполняют следующие функции:

1Фискальная, усиливает влияние на результаты деятельности предприятий, благодаря чему, особую значимость при принятии управленческих решений приобретает фактор налогообложения, который существенно может изменить желаемый экономический эффект

2 Социальная функция выражает социально-экономическую сущность налога, обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования.

3 Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан

4 Регулирующая функция проявляется через ряд мероприятий в сфере налогообложения, которые направлены на усиление государственного вмешательства в экономические процессы

Также хотелось бы коснуться налогообложения и подоходного налога.

Налогообложение — процесс установления и взимания налогов, включающий величину налогов , их ставок, порядка уплаты налогов ,а также круга юридических и физических лиц, облагаемых налогами.

Для налогообложения все затраты организации в зависимости от их характера и условий осуществления деятельности организации подразделяются на две группы:

1. расходы, связанные с производством и реализацией, включающие:

· расходы, связанные с производством, хранением , доставкой товаров, выполнением работ и оказанием услуг, приобретением и реализацией товаров;

· расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств, а также поддержание их в исправном состоянии;

· расходы на освоение природных ресурсов;

· расходы на научные исследования;

· расходы на страхование;

· иные расходы, связанные с производством и реализацией.

2. вне реализационные расходы (к ним относятся относятся все учитываемые для целей налогообложения расходы организации, кроме тех, которые связаны с производством и реализацией).

Что касается подоходного налога- это прямой налог, который исчисляется от совокупного дохода физических лиц, он действует на всей территории РФ на основании закона «О подоходном налоге с физических лиц»

Объектом налогообложения является доход полученный в году, как на территории России, так и за пределами Российской Федерации в денежной (в рублях или иностранной валюте) и натуральной форме.

В состав совокупного дохода физических лиц включаются заработная плата,премии, другие вознаграждения, а также стоимость социальных благ, предоставляемых предприятием (пособия, оплата коммунально-бытовых услуг, оплата проезда к месту работы и обратно, оплата питания сотрудников и т.п)

В совокупный годовой доход граждан не включаются :

· пособия выплачиваемые при рождении ребенка;

· пособия инвалидам с детства;

· пособия многодетным матерям и матерям одиночкам;

· выходные пособия выплачиваемые при увольнении;

· компенсационные выплаты работникам и т. д.

Подводя итоги, определим основные цели современной налоговой политики государств с рыночной экономикой. Они ориентированы на следующие основные требования: — налоги, а также затраты на их взимание должны быть по возможности минимальными. Это условие наиболее тяжело дается законодателям и правительствам в их стремлении сбалансировать бюджеты. Но так очень легко свести налоговую систему лишь к чисто фискальным функциям, забыв о необходимости расширения налоговой базы, о функциях стимулирования производственной и предпринимательской деятельности, поддержки свободной конкуренции.

www.eduherald.ru

Сущность налога и налоговой системы, виды налогов. Экономическая сущность налога на прибыль

Для того чтобы государство могло оказывать влияние на состояние экономики, ему необходимы определенные финансовые ресурсы. Их источником выступают налоги и сборы, которые направляют средства в государственный бюджет.

Сущность налога и налоговой системы

Для того чтобы лучше понимать суть темы, лучше изначально определить значение ключевых терминов.

Под налогом стоит понимать обязательный платеж, который государство взимает с организаций и физических лиц. Он имеет форму отчуждения средств, полученных плательщиками в процессе ведения хозяйственной деятельности или оперативного управления финансами. Цель такого отчуждения предельно проста и сводится она к финансовому обеспечению деятельности государственных образований и муниципальных учреждений.

Когда речь идет о сборе, имеется в виду обязательный взнос, который также взимается с физических лиц и компаний, но в этом случае уже для действий со стороны государства, находящихся в интересах плательщиков.

Что касается налоговой системы, то этот термин используется для определения совокупности правовых и экономических отношений, складывающихся на основании процесса перераспределения ресурсов, имеющих денежное выражение. Другими словами, это одностороннее принудительное изъятие определенной части доходов индивидуальных и корпоративных собственников для последующего общегосударственного пользования данных ресурсов.

Сущность налога и его функции

Определить суть налогов и сборов будет значительно легче, если изучить ключевые функции, которые они выполняют.

Первая функция — фискальная. Это означает, что налоги являются основным инструментом, при помощи которого происходит формирование государственных финансовых ресурсов. Речь идет о внебюджетных и бюджетных фондах.

Вторая функция, раскрывающая сущность налога — это регулирующее или экономическое воздействие. При помощи различных налогов государство способно стимулировать и оказывать другие виды воздействия на экономические интересы хозяйствующих субъектов. В качестве цели такого воздействия можно определить количественное и качественное регулирование параметров воспроизводства.

Важно отметить и тот факт, что налоговую систему определяет не только совокупность сборов и налогов. Важную роль играют принципы ее построения, которые фиксируются в условиях налогообложения. Таким образом, подобная система — это порядок изменения, ведения, установления и отмены различных обязательных платежей в бюджет. К данной системе можно отнести и порядок распределения полученных государством средств между различными видами бюджетов. Сущность налога характеризуется также регулированием обязанностей и прав плательщиков, ответственностью субъектов налогообложения и организацией контроля и отчетности, которые касаются процесса уплаты.

Косвенные налоги

Этот вид налогов включается в форме надбавки в цену товара или услуги. Они не имеют прямого отношения к имуществу или доходам плательщика. Но они непосредственно связаны с выручкой. Это означает, что собственник предприятия, оказывающего какие-либо услуги или производящего любую продукцию, отчисляет в пользу государства определенную сумму из прибыли его компании. При этом именно потребитель оказывается конечным плательщиком косвенных сборов, ведь он покупает товар или услугу по стоимости, в которой уже учтена уплаченная государству сумма.

Эта информация позволяет значительно лучше понять сущность налогов. Если обратить внимание на Российскую Федерацию, то к группе косвенных можно отнести налог на реализацию горюче-смазочных материалов, таможенные пошлины, НДС и акцизы.

Прямые налоги

Этот вид обложения устанавливается на конкретное направление деятельности, имущество и доход. Если обратиться к историческим данным, то можно увидеть, что подобный способ наполнения бюджета был наиболее ранней формой, которую использовали для сбора финансовых средств в государственных интересах.

Без этого вида обложения трудно представить сущность налога и налоговой системы. Виды налогов в России, попадающие в данную категорию — это отчисления социального характера во внебюджетные фонды, любые виды подоходного налога (на прибыль или доход предприятий, равно как и физических лиц), а также имущественные сборы.

Федеральные и региональные налоги

Обращая внимание на категорию выплат, которая определяется как федеральные отчисления, стоит отметить, что это платежи, являющиеся обязательными на всей территории РФ. Устанавливаются они Налоговым кодексом. Все средства, собранные данным путем, поступают в федеральный бюджет. Что касается порядка распределения поступивших ресурсов между бюджетами разного уровня, то он может изменяться под влиянием особого представительского органа государства.

Под региональными подразумеваются платежи, обязательные к отчислению на территории конкретных субъектов РФ. Сущность и элементы налога такого типа выглядят следующим образом: региональный налог включает льготы, ставку (в тех пределах, которые установлены НК) сроки и порядок уплаты. К основным элементам можно отнести также форму отчетности по определенному региональному сбору.

Другие виды

Вникая в суть налоговой системы, стоит рассмотреть и другие виды платежей. Начать стоит с общих налогов. Их основная миссия — это обеспечение капитальных и текущих государственных расходов. Те средства, которые поступают от таких сборов, не имеют изначально определенного направления использования. Это может быть подоходный налог с физических лиц, налог на прибыль и др.

Регрессивный вид характеризуется тем, что величина изъятия обратно пропорциональна той стоимости, которую имеет объект обложения. А вот в случае с прогрессивными налогами ставка увеличивается по мере того, как растет стоимость объекта.

В группу пропорциональных сборов можно отнести те виды обложения, которые устанавливаются в фиксированном проценте по отношению к налогооблагаемой базе (имущество плательщика или его доход) независимо от того, какую она имеет величину.

Существуют также специальные налоги. Их характеризует целевое назначение, поскольку они привязаны к конкретным расходам государства или специальным внебюджетным и бюджетным фондам. К этой группе можно отнести отчисления, которые поступают в дорожные и федеральные внебюджетные фонды социального характера, а также платежи за природные ресурсы, земельный налог и др.

Обратить внимание нужно и на местные налоги. Для их установления и введения в действие используются нормативные правовые акты, принятые органами местного самоуправления. Важным является тот факт, что лишь на территории соответствующих муниципальных образований уплата таких сборов будет рассматриваться, как обязательная.

Налог на прибыль

Этому виду платежей стоит уделить особое внимание поскольку он является одним из ключевых способов привлечения средств в федеральный бюджет. Сущность налога на прибыль сводится к тому, что в качестве объектов обложения определяются все организации и предприятия, которые являются юридическими лицами.

Причем формы собственности и хозяйствования не имеют в данной ситуации значения, главное, что присутствует факт ведения предпринимательской деятельности.

Плательщики налога на прибыль

Чтобы понять сущность налога на прибыль организаций, нужно определить, какие компании и предприятия являются в данном случае плательщиками. Для этого есть смысл выделить две ключевые группы:

— Иностранные организации, которые для осуществления своей деятельности в РФ используют постоянные представительства. Сюда можно отнести и компании, получающие прибыль на территории России, но при этом имеющие центральный офис в другой стране.

Есть организации, которые не определяются, как плательщики налога на прибыль. Речь идет о плательщиках ЕНВД в части доходов, полученных от деятельности и субъектах малого предпринимательства, которые перешли на упрощенную систему налогообложения. Неактуален этот вид сборов и в отношении организаций, деятельность которых относится к игорному бизнесу и сельскохозяйственной деятельности, где прибыль формируется особым образом.

Объект налогообложения

В качестве такого объекта определяется валовая прибыль компании, которая, по сути, есть сумма нескольких величин:

Поскольку экономическая сущность налога на прибыль сводится к обложению дохода предприятия, стоит определиться с тем, что подразумевается под этим термином.

В качестве прибыли признаются:

Виды доходов организации

Если классифицировать прибыль компаний, то можно выделить 2 ключевые группы:

Важно понимать, что к прибыли могут быть отнесены те доходы, которые были получены как путем продажи товаров собственного производства, так и продукции, приобретенной ранее. Определение выручки за товары происходит на основании суммирования всех поступлений, имеющих отношение к расчетам за реализованные товары или услуги.

Также экономическая сущность налога на прибыль подразумевает обложение доходов, которые были получены как в рублях, так и в иностранной валюте.

Как действует налог в отношении физических лиц

Налог на прибыль помимо организаций распространяется на лиц-резидентов, получающих доходы зарубежного и отечественного происхождения, а также физических лиц-нерезидентов, которые получают прибыль посредством операций в пределах РФ.

Сущность налога на доходы физических лиц сводится к обязательному участию граждан в поддержке государства частью своих доходов. В ответ государство обеспечивает населению доступ к определенным неделимым благам. Этот баланс должен всегда соблюдаться, иначе граждане не будут иметь достаточной мотивации к уплате налога на их доходы.

Сущность налога на добавленную стоимость, который является косвенным, сводится к изъятию в государственный бюджет определенной части добавленной стоимости, формируемой на всех этапах производства продукции, работ или услуг. Уплата производится по мере реализации товара компании.

Что касается процентных ставок, то они могут отличаться в зависимости от объекта обложения. Определение облагаемого оборота происходит на основании стоимости продукции, которая реализуется. Сюда включаются любые виды денежных средств, получаемых компанией, если они поступили после расчета за поставленный организацией товар.

В качестве плательщиков можно определить индивидуальных предпринимателей, предприятия, а также тех лиц, которые производят перемещение товаров через таможенную границу РФ, именно они осуществляют перечисления. Но по сути конечным плательщиком НДС выступает все же покупатель.

Рассмотреть стоит и сущность транспортного налога. Он является обязательным к уплате на территории конкретных субъектов РФ. Что касается объектов налогообложения, то ими признаются транспортные средства, которые были зарегистрированы на территории РФ.

Для того чтобы определить сумму, показанную к уплате, нужно умножить количество лошадиных сил двигателя транспортного средства на количество месяцев владения в году и налоговую ставку, которая может изменяться в зависимости от региона.

Использование налоговой системы является необходимой мерой для гармоничного взаимодействия государства и граждан, а также стабильного экономического роста страны.

businessman.ru

Налог на прибыль: сущность, налогоплательщики, объект налогообложения

Налог на прибыль организаций – что это за налог? Кто является плательщиками налога на прибыль? Разберем здесь общую информацию, сущность налога на прибыль, особенности его учета, сдачи отчтености.

Объект налогообложения – это прибыль организации. Налоговая база – денежное выражение этой прибыли, рассчитанное с начала года нарастающим итогом. Плательщиками налога на прибыль являются юридические лица — организации. В Налоговом кодексе имеется глава 25, которая посвящена особенностям исчисления и уплаты данного вида налога.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Поговорим для начала подробнее об объекте налогообложения.

Как уже выше было сказано, данным видом налога облагается прибыль организации, которая получается путем вычитания из суммы полученных за отчетный период доходов суммы расходов.

При расчете налога на прибыль наиболее четко видно расхождение между бухгалтерским и налоговым учетом, о котором мы говорили ранее. Несмотря на то, что налоговый и бухгалтерский учет операций производится на основании одних и тех же первичных документов, суммы доходов и расходов по этим операциям могут несколько отличаться. Не все доходы или расходы, признаваемые в бухучете, признаются в налоговом учете. Получаемые расхождения вполне закономерны, ведь бухучет регулируется законодательством о бухгалтерском учете, а налоговый – налоговым законодательством (прежде всего, НК РФ).

Учет расхождений между бухгалтерским и налоговым учетом

На практике у бухгалтера есть два способа учета расхождений в определении доходов и расходов с целью расчета налога на прибыль.

Первый – это вести отдельно бухгалтерский, отдельно налоговый учет.

Второй более простой – вести только бухгалтерский учет, а для исчисления налога на прибыль расхождения между бухгалтерским и налоговым учетом оформлять, например, в виде бухгалтерской справки. Для составления этой справки использовать данные бухучета с небольшой корректировкой в нужных местах.

Если предприятие использует первый способ и ведет отдельно налоговый учет, то для отражения операций используются регистры налогового учета (вместо счетов бухгалтерского учета). Формы регистров разрабатываются предприятием самостоятельно. Организация определяет необходимое количество регистров, их содержание. На основании составленных за отчетный период регистров считается налог на прибыль.

Последний способ, конечно, более удобный, ведь на самом деле расхождения наблюдаются далеко не по всем операциям, поэтому иногда достаточно внести корректировки по нескольким их видам, после чего рассчитать налог на прибыль.

Налог на прибыль организаций достаточно сложный. Бухгалтер должен хорошо разбираться в перечне доходов и расходов, представленном в гл. 25 Налогового кодекса.

Если предприятие при исчисления налога на прибыль используется второй способ, то для корректного составления бухгалтерской справки, нужно внимательно проанализировать доходы и расходы, полученные предприятием за отчетный период. Выбрать из них те, которые в бухгалтерском и налоговом учете признаются по-разному.

На основании проведенного анализа финансовой деятельности предприятия бухгалтер может составить справку или регистр в свободной форме, назвав его, допустим, «Расхождения данных бухгалтерского и налогового учета». В данном регистре бухгалтер должен отразить прибыль, полученную по данным бухучета (счет 99), расхождения между налоговым и бухгалтерским учетом, итоговую сумму прибыли, с которой следует удержать налог на прибыль.

Методы признания доходов и расходов

Существует два метода признания доходов и расходов в налоговом учете:

Метод начисления

При использовании метода начисления доходы и расходы признаются таковыми при их начислении, а не по факту оплаты. Этот метод всегда используется в бухгалтерском учете и зачастую в налоговом учете. Если организация применяет данный метод в обоих видах учета, то на выходе расхождения в определении прибыли будут минимальны, что очень удобно. Именно в этом случае будет выгодно оформлять расхождения с помощью одного регистра или справки с корректировкой.

Кассовый метод

Кассовый метод подразумевает признание доходов и расходов только в момент их оплаты. Метод может использоваться только в налоговом учете. Понятно, что, если организация в бухучете использует метод начисления, а в налоговом – кассовый метод, то расхождения в полученных результатах будут отличаться значительно больше. Возьмем, например, операцию по отгрузке товара покупателю. Отгрузить товар организация может в одном отчетном периоде, а получить оплату уже в другом. При этом в бухучете доходы признаются в одном отчетном периоде, а в налоговом учете, соответственно, в другом. Конечно, величина прибыли будет значительно отличаться. Именно поэтому кассовый метод применяется довольно редко на практике, преимущественно, субъектами малого предпринимательства с небольшими оборотами, небольшой выручкой.

Какой метод выбрать для признания доходов и расходов, организация вправе решить сама.

Подробнее о доходах, расходах и налоговой базе налога на прибыль читайте в этой статье.

Отчетность и уплата

Календарный год разбивается на 4 отчетных периода, по результатам каждого организация заполняет необходимую отчетность, подает ее в налоговый орган.

- 3 месяца;

- Полугодие;

- 9 месяцев;

- Календарный год.

- За 3 месяца — до 28 апреля;

- За полугодие – до 28 июля;

- За 9 месяцев – до 28 октября;

- За год – до 28 марта.

Год признается налоговым периодом.

Как уже ранее было написано, прибыль для расчета налога определяется нарастающим итогом с начала года, именно поэтому берутся такие отчетные периоды.

В качестве отчетности выступает декларация по налогу на прибыль, заполняется она 4 раза за год по результатам каждого отчетного периода, подается не позднее 28-го числа месяца, следующего за отчетным периодом. За год декларация подается до 28 марта следующего года.

Таким образом, организация должна отчитаться по налогу на прибыль:

Порядок и сроки уплаты налога на прибыль – это довольно обширная тема, о которой мы поговорим в отдельной статье.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

buhland.ru

Налог на прибыль организаций

Экономическая сущность налога на прибыль. Элементы налогообложения

Экономическая сущность налога на прибыль

Налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это прямой налог, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Налог на прибыль как прямой налог должен выполнять свое основное функциональное предназначение — обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров, услуг), а также законное наращивание капитала. Фискальная функция налога на прибыль вторична. В налоговой схеме он определен как федеральный налог, распределяемый в пропорции по двум уровням бюджета в соответствии с законодательными актами о формировании бюджета страны на каждый финансовый год. Следовательно, налог на прибыль — регулирующий налог. Уплата налога на прибыль сопровождается необходимостью ведения налогоплательщиками дополнительного налогового учета, поскольку установленный Налоговым кодексом РФ порядок группировки и учета отдельных объектов и хозяйственных операций для целей налогообложения отличается от порядка, действующего в бухгалтерском учете.

Взимание налога на прибыль осуществляется согласно положениям главы 25 Налогового кодекса Российской Федерации и разъясняется Методическими рекомендациями Министерства финансов РФ и Федеральной налоговой службой России.

Плательщики налога на прибыль

Плательщиками налога на прибыль организаций являются:

1) российские организации;

2) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

К российским организациям относятся организации, которые созданы по российским законам (ст. 11 НК РФ). Это означает, что налогоплательщиками налога на прибыль признаются как коммерческие, так и некоммерческие организации, в том числе бюджетные учреждения (ст. 50 ГК РФ).

Налогоплательщиками налога на прибыль не являются организации:

o применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиками налога на игорный бизнес;

o участники проекта «Инновационный центр «Сколково» при соблюдении определенных условий;

o иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр в отношении доходов, полученных в связи с организацией и проведением игр в течение 2008-2016 г.;

o иностранные маркетинговые партнеры Международного олимпийского комитета в отношении доходов, полученных в связи с организацией и проведением игр в течение 2010-2016 г.

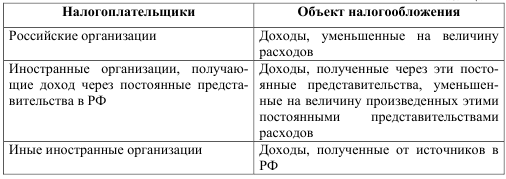

Объект налогообложения

Объектом обложения налогом на прибыль для:

o российских организаций служит конечный финансовый результат деятельности хозяйствующего субъекта. Таким результатом является прибыль организации, которая рассчитывается как полученный доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с положениями налогового законодательства Российской Федерации;

o иностранных организаций, осуществляющих деятельность на территории России через постоянное представительство является прибыль, рассчитанная также как и для российских организаций;

o иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации, является доход, указанный в ст. 309 НК РФ;

o иностранных организаций осуществляющих деятельность подготовительного и вспомогательного характера в интересах третьих лиц приводящую к образованию постоянного представительства (в случае если в отношении такой деятельности не предусмотрено получение вознаграждения), являются расходы, связанные с такой деятельностью (то есть сумма произведенных расходов умножается на 20%, а затем на установленную ставку налога на прибыль).

studme.org

Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения.

ТЕМА 2.3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

1. Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения.

2. Классификация доходов и расходов. Методы определения доходов и расходов.

3. Ставки налога. Определение налоговой базы, сроки и порядок уплаты налога.

Экономическая сущность налога на прибыль. Налогоплательщики. Объект налогообложения.

Налог на прибыль является федеральным прямым налогом. Его сумма находится в прямой зависимости от конечного результата организации. Однако доходы от его поступлений распределяются между бюджетами разных уровней. После НДС и акцизов налог на прибыль организаций занимает третье место.

Налог на прибыль организаций установлен главой 25 Налогового кодекса. По налогу на прибыль ведется налоговый учет (регламентируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). Остальные налоги ведутся по данным бухгалтерского учета.

Организация обязана уплачивать налог на прибыль, если она является:

— российской фирмой, но если фирма работает по упрощенной системе или платит ЕНВД, то от налога на прибыль она освобождена;

— иностранной фирмой, которая имеет в России постоянные представительства.

С сумм выплачиваемых дивидендов, а также с доходов иностранных фирм, которые не имеют в России постоянных представительств, налог в бюджет пере- числяют организации, которые выплачивают соответствующие доходы (налого- вые агенты).

Не являются плательщиками налога на прибыль:

— организации, перешедшие на уплату единого налога на вмененный доход;

— организации, применяющие упрощенную систему налогообложения;

— организации, уплачивающие налог на игорный бизнес;

— организации, являющиеся плательщиками единого сельскохозяйственного налога.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

studopedia.ru

Смотрите так же:

- Переоформление автомобилей договор купли продажи автомобиля Переоформление автомобилей договор купли продажи автомобиля Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди. Рукописный […]

- Собственные полномочия субъекта Единоличный исполнительный орган юридического лица: функции и полномочия Устав ООО, образец которого считается типовым для всех организаций, содержит ключевые положения, касающиеся […]

- Особо тяжкие преступления статьи ук рф к какой категории тяжести преступления относится грабеж и разбой. тяжкие или особо тяжкие и какой по ним срок давности Грабеж - ст. 161 УК РФ: ч. 1 - средней тяжести - срок давности 6 лет […]

- Ст 583 закона n 212-фз Ст 583 закона n 212-фз Лицам, имеющим право как на ежемесячное пособие по уходу за ребенком, так и на пособие по безработице, предоставляется право выбора получения пособия по одному из […]

- Брачный договор обязанности супругов Личные права и обязанности супругов Вступившие в брачный союз мужчина и женщина обладают как личными неимущественными, так и имущественными правами и обязанностями. Личные права и […]

- Ст 203 закона о банкротстве Глава X. Банкротство гражданина (ст.ст. 202 - 223) Глава X. Банкротство гражданина См. схему "Банкротство гражданина" Предусмотренные настоящим Федеральным законом положения о банкротстве […]

uruh-sovet.ru

Сущность налога на прибыль организаций. Объект налогообложения.

Налог на прибыль организаций – что это за налог? Кто является плательщиками налога на прибыль? Разберем здесь общую информацию, сущность налога на прибыль, особенности его учета, сдачи отчтености.

Объект налогообложения – это прибыль организации. Налоговая база – денежное выражение этой прибыли, рассчитанное с начала года нарастающим итогом. Плательщиками налога на прибыль являются юридические лица — организации. В Налоговом кодексе имеется глава 25, которая посвящена особенностям исчисления и уплаты данного вида налога.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему - воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (812) 426-14-07 доб.394 - Санкт-Петербург - ПОЗВОНИТЬ Задайте вопрос бесплатно здесь - если вы проживаете в другом регионе. Это быстро и бесплатно! |

Поговорим для начала подробнее об объекте налогообложения.

Объект налогообложения

Как уже выше было сказано, данным видом налога облагается прибыль организации, которая получается путем вычитания из суммы полученных за отчетный период доходов суммы расходов.

При расчете налога на прибыль наиболее четко видно расхождение между бухгалтерским и налоговым учетом, о котором мы говорили ранее. Несмотря на то, что налоговый и бухгалтерский учет операций производится на основании одних и тех же первичных документов, суммы доходов и расходов по этим операциям могут несколько отличаться. Не все доходы или расходы, признаваемые в бухучете, признаются в налоговом учете. Получаемые расхождения вполне закономерны, ведь бухучет регулируется законодательством о бухгалтерском учете, а налоговый – налоговым законодательством (прежде всего, НК РФ).

Учет расхождений между бухгалтерским и налоговым учетом

На практике у бухгалтера есть два способа учета расхождений в определении доходов и расходов с целью расчета налога на прибыль.

Первый – это вести отдельно бухгалтерский, отдельно налоговый учет.

Второй более простой – вести только бухгалтерский учет, а для исчисления налога на прибыль расхождения между бухгалтерским и налоговым учетом оформлять, например, в виде бухгалтерской справки. Для составления этой справки использовать данные бухучета с небольшой корректировкой в нужных местах.

Если предприятие использует первый способ и ведет отдельно налоговый учет, то для отражения операций используются регистры налогового учета (вместо счетов бухгалтерского учета). Формы регистров разрабатываются предприятием самостоятельно. Организация определяет необходимое количество регистров, их содержание. На основании составленных за отчетный период регистров считается налог на прибыль.

Последний способ, конечно, более удобный, ведь на самом деле расхождения наблюдаются далеко не по всем операциям, поэтому иногда достаточно внести корректировки по нескольким их видам, после чего рассчитать налог на прибыль.

Налог на прибыль организаций достаточно сложный. Бухгалтер должен хорошо разбираться в перечне доходов и расходов, представленном в гл. 25 Налогового кодекса.

Если предприятие при исчисления налога на прибыль используется второй способ, то для корректного составления бухгалтерской справки, нужно внимательно проанализировать доходы и расходы, полученные предприятием за отчетный период. Выбрать из них те, которые в бухгалтерском и налоговом учете признаются по-разному.

На основании проведенного анализа финансовой деятельности предприятия бухгалтер может составить справку или регистр в свободной форме, назвав его, допустим, «Расхождения данных бухгалтерского и налогового учета». В данном регистре бухгалтер должен отразить прибыль, полученную по данным бухучета (счет 99), расхождения между налоговым и бухгалтерским учетом, итоговую сумму прибыли, с которой следует удержать налог на прибыль.

Методы признания доходов и расходов

Существует два метода признания доходов и расходов в налоговом учете:

- Метод начисления;

- Кассовый метод.

Метод начисления

При использовании метода начисления доходы и расходы признаются таковыми при их начислении, а не по факту оплаты. Этот метод всегда используется в бухгалтерском учете и зачастую в налоговом учете. Если организация применяет данный метод в обоих видах учета, то на выходе расхождения в определении прибыли будут минимальны, что очень удобно. Именно в этом случае будет выгодно оформлять расхождения с помощью одного регистра или справки с корректировкой.

Кассовый метод

Кассовый метод подразумевает признание доходов и расходов только в момент их оплаты. Метод может использоваться только в налоговом учете. Понятно, что, если организация в бухучете использует метод начисления, а в налоговом – кассовый метод, то расхождения в полученных результатах будут отличаться значительно больше. Возьмем, например, операцию по отгрузке товара покупателю. Отгрузить товар организация может в одном отчетном периоде, а получить оплату уже в другом. При этом в бухучете доходы признаются в одном отчетном периоде, а в налоговом учете, соответственно, в другом. Конечно, величина прибыли будет значительно отличаться. Именно поэтому кассовый метод применяется довольно редко на практике, преимущественно, субъектами малого предпринимательства с небольшими оборотами, небольшой выручкой.

Какой метод выбрать для признания доходов и расходов, организация вправе решить сама.

Подробнее о доходах, расходах и налоговой базе налога на прибыль читайте в этой статье.

Отчетность и уплата

Календарный год разбивается на 4 отчетных периода, по результатам каждого организация заполняет необходимую отчетность, подает ее в налоговый орган.

Отчетные периоды:

- 3 месяца;

- Полугодие;

- 9 месяцев;

- Календарный год.

Год признается налоговым периодом.

Как уже ранее было написано, прибыль для расчета налога определяется нарастающим итогом с начала года, именно поэтому берутся такие отчетные периоды.

В качестве отчетности выступает декларация по налогу на прибыль, заполняется она 4 раза за год по результатам каждого отчетного периода, подается не позднее 28-го числа месяца, следующего за отчетным периодом. За год декларация подается до 28 марта следующего года.

Таким образом, организация должна отчитаться по налогу на прибыль:

- За 3 месяца — до 28 апреля;

- За полугодие – до 28 июля;

- За 9 месяцев – до 28 октября;

- За год – до 28 марта.

Порядок и сроки уплаты налога на прибыль – это довольно обширная тема, о которой мы поговорим в отдельной статье.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (812) 426-14-07 доб.394 - Санкт-Петербург - ПОЗВОНИТЬ Задайте вопрос бесплатно здесь - если вы проживаете в другом регионе. Это быстро и бесплатно! |

buhland.ru

Сущность налога и налоговой системы, виды налогов. Экономическая сущность налога на прибыль :: BusinessMan.ru

Для того чтобы государство могло оказывать влияние на состояние экономики, ему необходимы определенные финансовые ресурсы. Их источником выступают налоги и сборы, которые направляют средства в государственный бюджет.

Сущность налога и налоговой системы

Для того чтобы лучше понимать суть темы, лучше изначально определить значение ключевых терминов.

Под налогом стоит понимать обязательный платеж, который государство взимает с организаций и физических лиц. Он имеет форму отчуждения средств, полученных плательщиками в процессе ведения хозяйственной деятельности или оперативного управления финансами. Цель такого отчуждения предельно проста и сводится она к финансовому обеспечению деятельности государственных образований и муниципальных учреждений.

Когда речь идет о сборе, имеется в виду обязательный взнос, который также взимается с физических лиц и компаний, но в этом случае уже для действий со стороны государства, находящихся в интересах плательщиков.

Что касается налоговой системы, то этот термин используется для определения совокупности правовых и экономических отношений, складывающихся на основании процесса перераспределения ресурсов, имеющих денежное выражение. Другими словами, это одностороннее принудительное изъятие определенной части доходов индивидуальных и корпоративных собственников для последующего общегосударственного пользования данных ресурсов.

Сущность налога и его функции

Определить суть налогов и сборов будет значительно легче, если изучить ключевые функции, которые они выполняют.

Первая функция - фискальная. Это означает, что налоги являются основным инструментом, при помощи которого происходит формирование государственных финансовых ресурсов. Речь идет о внебюджетных и бюджетных фондах.

Вторая функция, раскрывающая сущность налога - это регулирующее или экономическое воздействие. При помощи различных налогов государство способно стимулировать и оказывать другие виды воздействия на экономические интересы хозяйствующих субъектов. В качестве цели такого воздействия можно определить количественное и качественное регулирование параметров воспроизводства.

Важно отметить и тот факт, что налоговую систему определяет не только совокупность сборов и налогов. Важную роль играют принципы ее построения, которые фиксируются в условиях налогообложения. Таким образом, подобная система - это порядок изменения, ведения, установления и отмены различных обязательных платежей в бюджет. К данной системе можно отнести и порядок распределения полученных государством средств между различными видами бюджетов. Сущность налога характеризуется также регулированием обязанностей и прав плательщиков, ответственностью субъектов налогообложения и организацией контроля и отчетности, которые касаются процесса уплаты.

Косвенные налоги

Этот вид налогов включается в форме надбавки в цену товара или услуги. Они не имеют прямого отношения к имуществу или доходам плательщика. Но они непосредственно связаны с выручкой. Это означает, что собственник предприятия, оказывающего какие-либо услуги или производящего любую продукцию, отчисляет в пользу государства определенную сумму из прибыли его компании. При этом именно потребитель оказывается конечным плательщиком косвенных сборов, ведь он покупает товар или услугу по стоимости, в которой уже учтена уплаченная государству сумма.

Эта информация позволяет значительно лучше понять сущность налогов. Если обратить внимание на Российскую Федерацию, то к группе косвенных можно отнести налог на реализацию горюче-смазочных материалов, таможенные пошлины, НДС и акцизы.

Прямые налоги

Этот вид обложения устанавливается на конкретное направление деятельности, имущество и доход. Если обратиться к историческим данным, то можно увидеть, что подобный способ наполнения бюджета был наиболее ранней формой, которую использовали для сбора финансовых средств в государственных интересах.

Без этого вида обложения трудно представить сущность налога и налоговой системы. Виды налогов в России, попадающие в данную категорию - это отчисления социального характера во внебюджетные фонды, любые виды подоходного налога (на прибыль или доход предприятий, равно как и физических лиц), а также имущественные сборы.

Федеральные и региональные налоги

Обращая внимание на категорию выплат, которая определяется как федеральные отчисления, стоит отметить, что это платежи, являющиеся обязательными на всей территории РФ. Устанавливаются они Налоговым кодексом. Все средства, собранные данным путем, поступают в федеральный бюджет. Что касается порядка распределения поступивших ресурсов между бюджетами разного уровня, то он может изменяться под влиянием особого представительского органа государства.

Под региональными подразумеваются платежи, обязательные к отчислению на территории конкретных субъектов РФ. Сущность и элементы налога такого типа выглядят следующим образом: региональный налог включает льготы, ставку (в тех пределах, которые установлены НК) сроки и порядок уплаты. К основным элементам можно отнести также форму отчетности по определенному региональному сбору.

Другие виды

Вникая в суть налоговой системы, стоит рассмотреть и другие виды платежей. Начать стоит с общих налогов. Их основная миссия - это обеспечение капитальных и текущих государственных расходов. Те средства, которые поступают от таких сборов, не имеют изначально определенного направления использования. Это может быть подоходный налог с физических лиц, налог на прибыль и др.

Регрессивный вид характеризуется тем, что величина изъятия обратно пропорциональна той стоимости, которую имеет объект обложения. А вот в случае с прогрессивными налогами ставка увеличивается по мере того, как растет стоимость объекта.

В группу пропорциональных сборов можно отнести те виды обложения, которые устанавливаются в фиксированном проценте по отношению к налогооблагаемой базе (имущество плательщика или его доход) независимо от того, какую она имеет величину.

Существуют также специальные налоги. Их характеризует целевое назначение, поскольку они привязаны к конкретным расходам государства или специальным внебюджетным и бюджетным фондам. К этой группе можно отнести отчисления, которые поступают в дорожные и федеральные внебюджетные фонды социального характера, а также платежи за природные ресурсы, земельный налог и др.

Обратить внимание нужно и на местные налоги. Для их установления и введения в действие используются нормативные правовые акты, принятые органами местного самоуправления. Важным является тот факт, что лишь на территории соответствующих муниципальных образований уплата таких сборов будет рассматриваться, как обязательная.

Налог на прибыль

Этому виду платежей стоит уделить особое внимание поскольку он является одним из ключевых способов привлечения средств в федеральный бюджет. Сущность налога на прибыль сводится к тому, что в качестве объектов обложения определяются все организации и предприятия, которые являются юридическими лицами.

Причем формы собственности и хозяйствования не имеют в данной ситуации значения, главное, что присутствует факт ведения предпринимательской деятельности.

Плательщики налога на прибыль

Чтобы понять сущность налога на прибыль организаций, нужно определить, какие компании и предприятия являются в данном случае плательщиками. Для этого есть смысл выделить две ключевые группы:

- Иностранные организации, которые для осуществления своей деятельности в РФ используют постоянные представительства. Сюда можно отнести и компании, получающие прибыль на территории России, но при этом имеющие центральный офис в другой стране.

- Российские компании.

Есть организации, которые не определяются, как плательщики налога на прибыль. Речь идет о плательщиках ЕНВД в части доходов, полученных от деятельности и субъектах малого предпринимательства, которые перешли на упрощенную систему налогообложения. Неактуален этот вид сборов и в отношении организаций, деятельность которых относится к игорному бизнесу и сельскохозяйственной деятельности, где прибыль формируется особым образом.

Объект налогообложения

В качестве такого объекта определяется валовая прибыль компании, которая, по сути, есть сумма нескольких величин:

- убытки или прибыль от основных фондов и другого имущества предприятия;

- прибыль или убыток от реализации работ, услуг и продукции;

- доходы, полученные от внереализационных операций, которые уменьшены на сумму расходов по этим же операциям.

Поскольку экономическая сущность налога на прибыль сводится к обложению дохода предприятия, стоит определиться с тем, что подразумевается под этим термином.

В качестве прибыли признаются:

- в случае с российскими организациями - доходы, которые были получены, с учетом их уменьшения на величину произведенных расходов;

- для иностранных организаций - доходы, поступившие от любых источников в РФ;

- для иностранных компаний, которые для осуществления деятельности используют представительства, - это доходы, полученные при помощи данных представительств, уменьшенные на сумму расходов.

Виды доходов организации

Если классифицировать прибыль компаний, то можно выделить 2 ключевые группы:

- внереализационные доходы;

- прибыль, полученная посредством реализации имущественных прав, работ или услуг.

Важно понимать, что к прибыли могут быть отнесены те доходы, которые были получены как путем продажи товаров собственного производства, так и продукции, приобретенной ранее. Определение выручки за товары происходит на основании суммирования всех поступлений, имеющих отношение к расчетам за реализованные товары или услуги.

Также экономическая сущность налога на прибыль подразумевает обложение доходов, которые были получены как в рублях, так и в иностранной валюте.

Как действует налог в отношении физических лиц

Налог на прибыль помимо организаций распространяется на лиц-резидентов, получающих доходы зарубежного и отечественного происхождения, а также физических лиц-нерезидентов, которые получают прибыль посредством операций в пределах РФ.

Сущность налога на доходы физических лиц сводится к обязательному участию граждан в поддержке государства частью своих доходов. В ответ государство обеспечивает населению доступ к определенным неделимым благам. Этот баланс должен всегда соблюдаться, иначе граждане не будут иметь достаточной мотивации к уплате налога на их доходы.

НДС

Сущность налога на добавленную стоимость, который является косвенным, сводится к изъятию в государственный бюджет определенной части добавленной стоимости, формируемой на всех этапах производства продукции, работ или услуг. Уплата производится по мере реализации товара компании.

Что касается процентных ставок, то они могут отличаться в зависимости от объекта обложения. Определение облагаемого оборота происходит на основании стоимости продукции, которая реализуется. Сюда включаются любые виды денежных средств, получаемых компанией, если они поступили после расчета за поставленный организацией товар.

В качестве плательщиков можно определить индивидуальных предпринимателей, предприятия, а также тех лиц, которые производят перемещение товаров через таможенную границу РФ, именно они осуществляют перечисления. Но по сути конечным плательщиком НДС выступает все же покупатель.

Рассмотреть стоит и сущность транспортного налога. Он является обязательным к уплате на территории конкретных субъектов РФ. Что касается объектов налогообложения, то ими признаются транспортные средства, которые были зарегистрированы на территории РФ.

Для того чтобы определить сумму, показанную к уплате, нужно умножить количество лошадиных сил двигателя транспортного средства на количество месяцев владения в году и налоговую ставку, которая может изменяться в зависимости от региона.

Использование налоговой системы является необходимой мерой для гармоничного взаимодействия государства и граждан, а также стабильного экономического роста страны.

businessman.ru

как быстро и точно рассчитать налог на прибыль

НК РФ – два специфических термина, которые для человека далекого от экономики кажутся тарабарщиной. А тем не менее речь идет об одном из важнейших документов, который без приуменьшений должен стать настольной книгой любого предпринимателя. Вопреки распространенному мнению рассчитать и получить прибыль – это не единственные задачи для бизнесмена, еще необходимо умело распределить полученный доход, уменьшить расходы и, конечно, уплатить налог. Считать деньги не всегда достаточно для того, чтобы быть умелым предпринимателем.

К сожалению, вопросом целесообразности всех остальных экономических категорий, предприниматель задается уже тогда, когда сроки уплаты обязательных платежей уже поджимают. В итоге налицо небольшие, но досадные нарушения, которые в дальнейшем перерастают в серьезные штрафы и санкции. Прекрасный пример безалаберности отечественного предпринимателя – это уплата налогов. Зачастую владелец организации даже не подразумевает о существовании каких-либо расчетов, ведь нанять бухгалтера проще и дешевле.

Отчетный период сменяет операционный, прибыль рассчитана, а государство все равно выставляет претензии и начисляет пени. В чем дело? Все дело в том, что даже наиболее квалифицированный специалист вполне может упустить из виду документ или неправильно составить проводки. НК РФ при этом достаточно категоричен в вопросе обязательности выплат и ответственности, которую влечет за собой увиливание от этих обязательств. Помимо пени или штрафа, ответственность может нести и гораздо более серьезный характер, вплоть до лишения свободы.

Поэтому, задача каждого предпринимателя не только умело организовать производство и посчитать валовую прибыль, но также контролировать процесс уплаты налога. Ведь это обязательство – одно из наиболее важных. Однако, отечественный предприниматель относится к пониманию сущности налога двояко. Некоторые нехотя оплачивают его, но практически всегда пытаются увильнуть от этой обязанности. Другие считают, что налогу в отечественной экономике вообще нет места.

Налог на прибыль – это не только обязательство предпринимателя, это еще и гарант корректности и честности в экономическом пространстве. Ведь даже в рыночной системе экономики государству отведена роль судьи, который наблюдает за тем, чтобы игра предпринимателей была честной. Отчетный период отведен для того, чтобы каждый предприниматель мог корректно рассчитать налог. Поэтому отчетный период у данного обязательства настолько внушителен. Потому следует воспользоваться им в полной мере.

В чем заключается сущность налога на прибыль?

НК РФ, при всем к нему уважении, все же остается достаточно сухим документом. В нем четко классифицированы налоги, основные определения и терминология. В остальном этот документ остается достаточно затуманенным для новичка. Он не проясняет вопрос о том, как считать налог на прибыль и почему это следует делать. За редким исключением новичок вряд ли с первого взгляда поймет, как провести расчета налога на прибыль, из чего он состоит и в чем его сущность. Кроме того, деловым людям далеко не всегда удается выкроить время на то, чтобы улучшить свои познания в теории.

Впрочем, стоит отдать должное, НК РФ достаточно подробен в том, что касается буквы закона. Однако, все остальное остается на размышление предпринимателям. В своей сущности налог на прибыль – это обязательный платеж в бюджет государства с фиксированной ставкой. Взимается налог далеко не во всех случаях. Кроме того, существует целый ряд юридических лиц, которые, так или иначе, освобождены от уплаты налога. Кроме того, налог на прибыль относится к категории общих, то есть его расчет и формирование процентной ставки происходит на национально уровне. Полученная процентная ставка обязательна к уплате в любом регионе. Иностранные организации не освобождаются от уплаты налога, однако, это касается лишь тех юридических лиц, которые проводят свою деятельность в пределах РФ.

Какая база у налога?

Базой налога принято называть объект обязательства. Естественно, что у налога на прибыль будет одноименная база. Впрочем, прибыль – это многогранное понятие. За весь период становления предпринимательской деятельности прибыль меняла свою сущность, дробилась и со временем превратилась в разношерстую категорию. На первых парах важны лишь три категории, а именно валовая, чистая и прибыль до налогообложения. Нетрудно догадаться, что базой вышеупомянутого налога является именно прибыль до налогообложения. Любая из трех категорий прибыли включает в себя расходы, и с переходом на новую ступень их количество возрастает.

Прибыль до налогообложения является производной валового аналога с некоторыми ремарками. До момента уплаты налога предприятие изымает из прибыли производственные расходы и себестоимость продукции. Полученный результат называется валовым и после корректирования на два других показателя является базой для уплаты налога. Все эти манипуляции имеют место к моменту, когда операционный период уже закончился. Дальнейший расчет включает в себя валовую прибыль (доход от реализации продукции), а также внереализационные доходы или расходы. НК РФ не касается этих понятий, хотя их понимание – это основа предпринимательской деятельности.

Внереализационные расходы и доходы: что это и почему их необходимо учитывать

Внереализационные доходы и расходы включают в себя целый ряд категорий, которых объединяет одно – это отсутствие прямой связи с основной деятельностью предприятия. Расчет налога уже проводится на момент, когда эта категория проанализирована, посчитана и добавлена к валовой прибыли. Непосредственно, внереализационные доходы включают в себя дивиденды от ценных бумаг, к примеру, акций или облигаций. При этом эмиссия ценных бумаг не включается в категорию внереализационные расходы. Кроме этого, к этой же категории можно отнести пассивный доход от банковских вкладов и торговлю основными фондами. Рассчитать эту категорию доходов несложно, гораздо труднее провести их анализ, найти первоисточник.

Если сроки уплаты налога поджимают, то в принципе на первоисточник внереализационных доходов можно махнуть рукой, ведь она отображается в балансе, а проводки можно провести и позднее. Однако, то же самое нельзя сделать, когда расходы от внереализационной деятельности зашкаливают, а откуда взялись статьи затрат вовсе непонятно. Прекрасный пример такой ситуации – это пени, штрафы и неустойки, которые у крупных компаний достегают внушительных объемов.

В итоге, расчет занимает всего одну строку, проводка содержит два простейших счета, но найти концы доходов и расходов крупного предприятия не от основной деятельности достаточно трудно. Как это может повлиять на процесс уплаты налога? Ведь налоговый период у этого обязательства достаточно длительный, база простая, а ставка зафиксирована. Ответ прост и незамысловат, с непокрытого убытка налоги не выплачиваются, а он может практически полностью состоять из внереализационных расходов. Если же предприниматель стремится уменьшить размер налога, ему стоит всерьез задуматься о том, как лучше использовать платежи и разницу во времени.

Налоговый период обозначенного обязательства: сроки и особенности

Налоговый период вышеупомянутого обязательства на первый взгляд кажется практически идеальным. Он составляет год с отчетным периодом в квартал, полугодие и девять месяцев. Такой налоговый период – просто мечта для бухгалтера, который не хочет быть погребенным под массой документации. Однако, и у этой категории есть минус. Что если операционный цикл предприятия больше чем год? Или, к примеру, доход предприятия переваливает через упомянутые в НК границы? Как поступить в таком случае? Оба вопроса вполне разрешимы благодаря системе авансовых платежей.

Система авансовых платежей – это достаточно интересное новшество, внедренное в налогообложение большинства стран. Предприятие оплачивает налог на прибыль до момента, когда начнется операционный период. В этом случае, расчет опирается на статистический анализ, если предприятие уже проводило деятельность или на будущие расчеты, если только собирается выпускать продукцию. Конечно, тут же возникает вопрос о том, что случается с авансом, если предприятие терпит убытки. Капитал возвращается налоговой, однако если система авансовых платежей выгодна государству, то это нельзя сказать про предпринимателей.

Авансовые платежи созданы для того, чтобы государство не теряло налоговые средства вследствие того, что ряд организаций выбивается из общих экономических рамок. Но для предпринимателя авансовые платежи – это сущее бедствие. Помимо того, что предприниматель больше не может рассчитывать на длительный налоговый период, он также теряет в реальной стоимости своих денежных средств. Из-за падения курса, гиперинфляции и ряда внешних рисков тот аванс который был уплачен всего несколько дней или месяцев назад уже не составляет ту же ценность.

Номинально сумма остается прежней, однако, реальная покупная способность падает. Впрочем, сроки уплаты налога на прибыль позволяют предпринимателю немного заработать. Система авансовых платежей в принципе принимает во внимание тот факт, что предприниматель зарабатывает благодаря временному разрыву, но на это закрывают глаза. Есть ли место налогу на прибыль в таком аспекте? Конечно! Это не противоречит экономическим интересам предпринимателей. Система авансовых платежей кем-то считается дополнительным ограничителем для бизнеса, другие уверены в том, что полученная прибыль того стоит. Впрочем, нельзя отрицать тот факт, что благодаря этому термин «начислен» приобрел совершенно другие краски.

Помимо этого, следует также учитывать разницу между понятием начисленный и уплаченный налог. Если налог начислен, это вовсе не означает того, что он выплачен. Деньги уже прошли по балансу, проводка была сформулирована, и они засчитаны как затраты. Однако, до того момента, когда произойдет уплата еще есть время, чем и следует воспользоваться предпринимателю.

Начисление налога и его уплата разнятся на небольшой разрыв времени, во время которого деньги еще могут обернуться несколько раз. Не в последнюю очередь именно из-за этого и была создана система авансовых платежей. НК РФ не упоминает о том, что уплата должна сразу же идти за начислением. Поэтому пока расчет незакончен, налоговый период еще длится, предприниматель волен инвестировать капитал на краткие срок. Это приносит небольшую, но все же прибыль.

В чем заключается расчет налога на прибыль?

Перед тем как ответить на вопрос о том, как посчитать налог на прибыль необходимо учесть тонкости его расчета. Налогу, по крайней мере его расчету, всегда найдется место в своеобразном кодексе предпринимателя. Непосредственно расчет никак нельзя назвать сложным или трудоемким, он практически не занимает время и укладывается в одну строку. Расходы и доходы от внереализационной деятельности суммируются с валовой прибылью, после чего полученное число умножается на процентную ставку налога.

В этом году процентная ставка остановилась на показателе в 20%. За прошедший период она находилась в постоянном росте. Если бы она была плавающей, то можно было бы заявить об укреплении положения малого бизнеса, а так, это всего лишь незначительно улучшение ситуации. Проводки, налог на прибыль хоть немного, но касается баланса, в основном оперируют с кредиторской задолженностью перед бюджетом. Такая проводка обозначает, что налог начислен, но не выплачен. Термин «начислен» обозначает что деньги были выделены, однако еще не были переведены на счет налоговой.

Начисление налога на прибыль, проводка которого включает расчеты с бюджетом, позволяет предприятию «погонять» деньги, к примеру, в банковском секторе. Если налог начислен, но не выплачен, то это прекрасная возможность компенсировать затраты для предприятия. Благодаря бирже можно даже за несколько дней всерьез увеличить доход капитала, который по сути подпадает под категорию «начислен, но не выплачен».

Авансовые платежи рассчитываются посредствам анализа предыдущих операционных периодов предприятия, результатов его деятельности. Опираясь на этот анализ и прогнозируется предполагаемая сумма прибыли, после чего проводится уже известный расчет. Расчет авансовых платежей по налогу на прибыль также не вызовет затруднений у предпринимателя, однако, стоит помнить о том, что успех процесса напрямую зависит от качества статистической выборки. Авансовые платежи по налогу на прибыль требуют внимательного подхода к анализу, к сожалению, часто у предпринимателей нет времени им заниматься, что в итоге ведет к затратам.

С момента, когда расчет закончен, предприятие переходит к тесному сотрудничеству с налоговой службой. Все расчеты проводятся организацией самостоятельно. После этого налог фактически начислен, расчет закончен, деньги выделены. Однако, с момента, когда налогу представится возможность оказаться в бюджете и его фактическим уходом с кассы предприятия, проходит немалый отрезок времени.

Нередко у предпринимателей появляются вопросы касательно особенностей процентных ставок, а также различных категорий юридических лиц, которые ее оплачивают. Помимо НК РФ посильную помощь в этом вопросе может оказать кбк (коды бюджетной классификации). Благодаря кбк расходы времени по поиску необходимого налога или сбора можно свести на нет. Кроме того, этот сервис может предложить огромное количество интересной информации для предпринимателя.

Есть ли у налога исключения?

Налог на прибыль – это обязательство далеко не для всех предпринимателей. Существует целый ряд юридических лиц, которые не обязаны выплачивать это обязательство. В первую очередь – это предприниматели, которые выбрали УСН. УСН — это аббревиатура упрощенной системы налогообложения. Предприниматели, которые пребывают на ней, выплачивают лишь единый налог. УСН, помимо льготного налогообложения, также предоставляет предпринимателю ряд преимуществ, связанных с издержками функционирования предприятия. Но, требования ко входу в эту категорию достаточно жесткие. Предприниматель обязан искусственно ограничить рост своего бизнеса, уложится в отведенные рамки по прибыли и количеству сотрудников, выпускать лишь определенную продукцию и оказывать лишь некоторые виды услуг.

Отчетный период для предпринимателей, пребывающей на УСН значительно короче, что не всегда играет на руку бизнесмену. Пример предприятия на УСН – это клининговые предприятия, которые оказывают услуги по уборке квартиры. Пока такая организация вписывается в ограничения, она будет выплачивать лишь небольшую процентную ставку единого налога. Авансовые платежи на эти предприятия чаще всего не распространяются.

Что получилось в результате?

«НК РФ налог на прибыль» — такой поисковый запрос появляется все чаще, и, следовательно, растет потребность в информации, посвященной этому вопросу. Отечественный предприниматель постепенно выходит из теневого сектора, и государство старается всеми возможными силами облегчить этот переход. Первое с чем столкнется предприниматель после получения дохода – это налог на прибыль. Это первое обязательство гораздо более важное, чем подсчет себестоимости или начисление заработной платы.

Проводки по налогу на прибыль могут занять всего несколько строчек и пару статей баланса, однако, они не способны передать важность этого обязательства. Вопрос о том, как уменьшить налог на прибыль появляется все реже, что не может не радовать. Ведь это обязательство – это фундамент, на котором базируется возможность государства выполнять свои обязанности перед теми же предпринимателями. Налоговый период по налогу на прибыль рассчитан с умыслом как можно сильнее облегчить бумажную волокиту для организаций.

В целом же, рассматривая налог на прибыль, необходимо отметить, что согласно теории, малый бизнес должен был вздохнуть более свободно. Но на практике все оказалось несколько иначе. Ставка налога на прибыль – это своеобразный индикатор привлекательности сферы малого бизнеса. Впрочем, в любом случае налог на прибыль, как рассчитать и проанализировать его — это интересная тема для любого бизнесмена. Пренебрегать ею – это заведомо обрекать свое детище на проблемы. К вопросу о том, есть ли место налогу в экономике, то ответ вполне однозначен и положителен. Отличный пример отсутствия налогов в государстве – это тотальная анархия или монополизация. Что, согласитесь, не лучший сценарий для кого угодно.

economyz.ru