Уведомляем налоговую инспекцию о среднесписочной численности. Среднесписочная численность отчет в налоговую

Среднесписочная численность. Отчет о среднесписочной численности. Расчет среднесписочной численности :: SYL.ru

На территории РФ каждый хозяйствующий субъект, вне зависимости от организационно-правовой формы, обязан представлять контролирующим органам отчет о результатах своей деятельности. Информация, отраженная в документах, как правило, носит финансово-экономический характер, но ряд позиций используется для сбора и анализа статистических данных. Например, среднесписочная численность работников. Этот расчетный показатель имеет огромное значение для предприятия на всех этапах его функционирования.

Определение

Среднесписочная численность работников – это показатель количества сотрудников, которые фактически выполняли свои должностные обязанности на предприятии в течение определенного отчетного периода. Данная информация передается в соответствующее отделение налоговой инспекции, ФСС, органы статистики.

Для внутреннего контроля и анализа эффективности кадровой политики такой показатель, как среднесписочная численность, имеет большое практическое значение. При рассмотрении его динамики, связи с показателями оплаты труда и коэффициентов движения персонала руководитель может оценить экономическую рентабельность управления кадрами.

Значение для предприятия

В соответствии с Законодательством РФ (268 ФЗ), Налоговым кодексом (80 статья, п. 3), постановлениями Росстата (№ 69) сведения о среднесписочной численности сотрудников предоставляются в утвержденном порядке в налоговую инспекцию по месту фактической регистрации предприятия ежегодно. На основании этого показателя компания может получать предусмотренные налоговые льготы (НДС, подоходный, земельный, налог на имущество), выбирать более простую систему ведения бухгалтерского учета и сдачи отчетности. Это особенно актуально для индивидуальных предпринимателей и малых предприятий, которым невыгодно содержать большие штаты административно-финансового отдела. Отчет о среднесписочной численности, своевременно предоставленный фискальным органам, дает организации возможность выбора формы сдачи отчетности (электронной или письменной). В ФСС эта величина обязательно фигурирует в каждом квартальном и итоговом документе. Для органов статистики среднесписочная численность сотрудников каждого предприятия необходима в качестве анализируемого показателя в масштабах региона, страны.

Отчет

Сведения о среднесписочной численности работников передаются налоговым, статистическим органам и ФСС вне зависимости от количества привлекаемого персонала. Если индивидуальный предприниматель состоит в штате один, то он должен представить нулевой отчет за каждый отработанный в этом качестве год. На крупных предприятиях среднесписочная численность рассчитывается главным бухгалтером или начальником отдела кадров, который несет ответственность за подлинность сведений и их своевременную подачу. При использовании автоматизированной системы учета (бухгалтерского, кадрового) рабочего времени расчет значительно упрощается.

Сроки

Перед подачей основных форм годовой отчетности в налоговую инспекцию предоставляется справка о среднесписочной численности персонала за истекший период. Важно соблюдать сроки подачи информации. Штрафные санкции для сотрудника и юридического лица не столь велики в денежном выражении, но без данного отчета предприятие может лишиться налоговых льгот или права перехода на упрощенную форму налогообложения. Отчетным периодом, как правило, служит календарный год, в течение которого предприятие самостоятельно определяет такой показатель, как среднесписочная численность. Расчет производится ежемесячно, квартально. Информацию необходимо предоставить до 20 января каждого года, следующего за отчетным. Реорганизованные или вновь созданные предприятия подают сведения о среднесписочной численности через один месяц после начала деятельности, постановки на учет в первый раз, в дальнейшем расчет производится ежегодно.

Основания для расчета

На каждом предприятии ведется ежедневный учет отработанного сотрудниками времени, он фиксируется на бумажном или электронном носителе. Среднесписочная численность персонала рассчитывается на основании следующих внутренних документов организации:

- Распоряжение (приказ) о приеме, увольнении сотрудника (в том числе по трудовым договорам).

- Приказ о переводе на другую должность (в другое подразделение, дочернюю компанию и т. д.).

- Табель учета фактического отработанного времени.

- Расчетные ведомости, платежные документы (кассовые, безналичные).

- Приказ (распоряжение) об очередном, административном, ученическом, декретном отпуске.

- Личная карточка сотрудника.

- Распоряжение о командировке.

Каждый применяемый для расчета документ должен быть унифицированной формы, содержать подписи ответственных за отраженную в нем информацию лиц. Формы первичных учетных регистров утверждаются Постановлениями Росстата.

Расчет

Федеральная служба статистики разработала унифицированную форму документа, которая передается в ИФНС по месту регистрации отчитывающегося предприятия. ФСС имеет собственные формуляры, которые налогоплательщик обязан заполнять ежеквартально. При этом данные в каждом отчете должны быть идентичны и соответствовать реальным показателям.

Среднесписочная численность, расчет значения которой производится по единой формуле, утвержденной положениями Росстата, определяется ежемесячно бухгалтерией предприятия. Для определения квартального показателя значения суммируются и делятся на 3. Годовая величина определяется как сумма ежемесячных значений, деленная на 12. При расчете численности сотрудников необходимо учесть несколько важных факторов, которые влияют на показатель и искажают его. Более тщательно необходимо подойти к составу учитываемых категорий работников, т. е. к сдельщикам, сотрудникам на скользящем графике, внештатным единицам. С математической точки зрения такой показатель, как численность персонала, должен быть целым числом, поэтому для его округления применяются правила бухгалтерского учета.

Учитываемые категории

Расчет значений среднесписочной численности работников ведется на основании унифицированных форм первичных документов (табель рабочего времени). При определении показателя учитываются следующие категории сотрудников:

- Рабочие, фактически отработавшие положенное время.

- Не явившиеся на рабочее место по уважительной причине (отпуск, отгул, командировка, выполнение общественных или государственных обязанностей).

- Новые сотрудники, проходящие испытательный срок.

- Рабочие, не явившиеся в связи с болезнью (в случае предоставления соответствующего документа).

- Сотрудники, работающие удаленно.

- Работники, направленные в обособленные подразделения или филиалы организации с возможностью получения заработной платы по основному месту работы.

- Прогульщики.

- Сезонные рабочие.

- Руководители или собственники предприятия, получающие з/п.

- Сотрудники, направленные на курсы полной переподготовки или повышения существующей квалификации с условием сохранения полной или частичной оплаты труда.

- Рабочие, трудоустроенные на неполный день.

- Сотрудники, находящиеся в вынужденном отпуске по причине простоя.

Неучитываемые категории

При расчете среднесписочной численности в показатель не входят следующие сотрудники:

- Подавшие заявление на увольнение.

- Находящиеся в очередном отпуске с последующим (подписанным руководителем) увольнением.

- Внештатные сотрудники, привлекаемые по договорам гражданско-правового характера.

- Сотрудники, находящиеся в командировке за границей.

- Совместители.

- Женщины в декретном отпуске.

- Граждане, не являющиеся налоговыми резидентами РФ.

- Женщины, находящиеся в оплачиваемом отпуске по уходу за детьми (до 1,5 или не оплачиваемом до 3 лет).

- Собственники, учредители предприятия, которые не получают заработную плату.

- Работники, привлекаемые по специальным договорам с государственными органами (военнослужащие, осужденные).

- Командированные сотрудники, получающие заработную плату в другом подразделении (по основному месту работы).

Ежемесячный показатель

Расчет среднесписочной численности работников производится на определенный период времени. Для установления месячного показателя применяется формула: ССЧ / число календарных дней. Суммируется отработанное время с 01 по 30 (31) число каждого месяца по соответствующим категориям рабочих, в полученное значение включаются нерабочие (выходные, праздничные) дни. При этом среднесписочная численность для них определяется как аналогичная предыдущему рабочему дню. Календарное количество дней соответствует месяцу, в котором производится расчет. Категория сотрудников, работающих неполный день (инвалиды, кормящие матери, не достигшие 18 лет, категории со сложными и вредными условиями труда), рассчитывается отдельно, по фактическим значениям в табеле учета времени. Формула применяется следующего содержания:

- количество отработанных часов /продолжительность дня (для данной категории) /число рабочих дней в текущем месяце. Полученное значение суммируется с основным показателем.

Годовой показатель

На основании расчетных данных отдела кадров или бухгалтерии в конце отчетного периода определяется итоговая величина среднесписочной численности сотрудников. Она определяется по простой формуле: сумма ежемесячных показателей (данные за январь + …апрель + ….июль +…) / 12 месяцев. При этом предприятия, которые начали работу или реорганизовались в середине года, используют такую же схему расчета показателя.

Форма отчета

При подаче информации в налоговую инспекцию по показателю "среднесписочная численность", бланк можно заполнить в электронном виде. Для этого на сайте каждой ИФНС создана бесплатная программа для всех юридических лиц, которая содержит все необходимые реквизиты отчета. В случае подачи документа в письменном виде необходимо составить его в двух экземплярах. Первый передается сотруднику инспекции для обработки, копия отчета остается у налогоплательщика с соответствующей отметкой о факте и дате приема. Бланк можно приобрести в любом отделении налоговой инспекции, заполненный документ сдается по месту регистрации юридического лица в качестве налогоплательщика. Основными требованиями к заполненному отчету являются: отсутствие исправлений, помарок, заполнение всех реквизитов бланка, наличие подписи ответственного лица, руководителя предприятия и оттиск печати. Бланк имеет утвержденную форму КНД 1110018. Отчет о численности персонала (среднесписочной) имеет следующие обязательные для заполнения налогоплательщиком поля:

- Название организации, ИП (полное, в соответствии с учредительными документами).

- ИНН налогоплательщика.

- Номер (код) подразделения ИФНС.

- Количество страниц (для этого отчета - 001).

- Код постановки (причина) на налоговый учет.

- Годовой показатель численности рабочих.

- Полные ФИО сотрудника, ответственного за сдачу отчета.

- Дата подачи сведений.

- Оттиск печати организации (если таковая имеется).

www.syl.ru

Что такое среднесписочная численность работников за год?

Что такое среднесписочная численность работников за год — этот вопрос достаточно серьезен, поскольку определяет возможность применения налогоплательщиком определенных положений бухгалтерского и налогового законодательств. Рассмотрим, в чем сущность данного понятия.

На что влияет численность персонала

Как рассчитать среднесписочную численность рабочих за год

Правила включения в ежедневную численность

Форма и сроки отчета о численности сотрудников

Итоги

На что влияет численность персонала

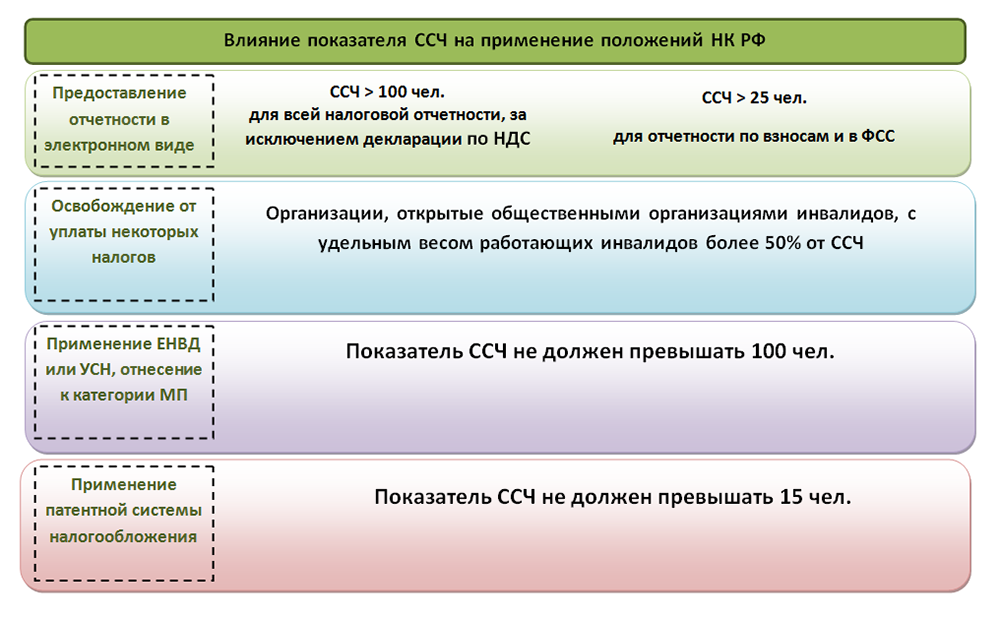

Среднесписочная численность персонала за год (ССЧ) — показатель, являющийся одним из важнейших критериев деления налогоплательщиков на 2 группы в отношении того, для кого определенные положения НК РФ являются:

- обязательными для исполнения;

- допускают возможность выбора.

Например, это касается моментов:

- Подачи отчетности только электронным способом — применение такого способа обязательно при ССЧ более 100 человек в части налоговой отчетности (п. 3 ст. 80 НК РФ) и при ССЧ более 25 человек в части отчета по страховым взносам (п. 10 ст. 431 НК РФ). Аналогичный второму показателю предел (25 человек) в отношении сдачи электронной отчетности в ФСС устанавливает закон «Об обязательном социальном…» от 24.07.1998 № 125-ФЗ (п. 1 ст. 24).

- Возможности применения УСН и ЕНВД — при ССЧ инвалидов, превышающей 50%, для юрлиц, созданных общественными организациями инвалидов, не действует 25%-е ограничение на участие в них других организаций, запрещающее применять эти спецрежимы (подп. 14 п. 3 ст. 346.12 и подп. 2 п. 2.2 ст. 346.26 НК РФ).

- Освобождения от уплаты НДС, налогов на имущество и на землю — им могут воспользоваться юрлица, созданные общественными организациями инвалидов, в которых численность инвалидов превышает 50% от общей ССЧ (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ).

Кроме того, ССЧ наряду с другими показателями служит критерием для отнесения юрлица к числу малых предприятий (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ). Такое отнесение дает организации право вести бухучет упрощенными способами и сдавать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

О том, что характеризует упрощенную бухотчетность, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий — 2017».

Уже из приведенного перечня (являющегося далеко не полным) очевидна высокая значимость показателя ССЧ. Так что такое среднесписочная численность работников за год? Каким образом ее рассчитывать?

Как рассчитать среднесписочную численность рабочих за год

Правила расчета среднесписочной численности сотрудников за год установлены приказом Росстата от 22.11.2017 № 772 для заполнения статотчетности формы П-4, которая в свое время заменила утратившую силу статформу 1-Т, имевшую аналогичное содержание. К порядку определения данных по численности для формы 1-Т отсылает актуальное и поныне письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, содержащее рекомендации по заполнению отчета об ССЧ, подаваемого в налоговый орган.

Сами правила расчета ССЧ, перекочевавшие из указаний по заполнению формы Т-1 в аналогичные указания для формы П-4, принципиальных изменений не претерпели. Поэтому для расчета среднесписочной численности обоснованным является использование их описания, приведенного в приказе Росстата № 772.

Действительными эти правила будут как для исчисления общей годовой ССЧ по работодателю, так и для расчета среднесписочной численности рабочих за год, относящихся к определенной категории лиц (например, к числу инвалидов) или числящихся в определенном подразделении.

ССЧ за год — это результат сложения среднесписочной численности, рассчитанной за каждый из месяцев года, и деления ее на 12. Для каждого из месяцев ССЧ определяют сложением цифр ежедневной списочной численности (в т. ч. приходящейся на выходные дни) и делением их на фактическое число календарных дней в соответствующем месяце. За выходные численность принимается равной имевшей место в предшествующий им будний день. Ежедневную численность определяют по табелю учета рабочего времени.

Правила включения в ежедневную численность

В ежедневную численность, помимо реально находящихся на рабочем месте работников, включается также ряд лиц, фактически на нем отсутствующих и находящихся, например:

- в командировках;

- в отпусках (в т. ч. без содержания) и отгулах;

- на больничном;

- в режиме работы с неполным временем или на дому;

- на учебе.

Попадают сюда и некоторые лица, временно находящиеся у работодателя.

В то же время существует перечень тех, кого в расчете не учитывают. Например, в него не включают:

- совместителей;

- работающих по договорам ГПХ;

- обучающихся с отрывом от работы;

- находящихся в отпуске по беременности, родам и по уходу за ребенком, за исключением (с 2018 года) декретниц, работающих на дому или в условиях неполного рабочего времени с сохранением права на пособие.

Об особенностях обновленных правил расчета среднесписочной численности читайте здесь.

Если работник трудится в режиме неполного времени и такой режим обусловлен не требованиями законодательства, то его присутствие на работе учитывают в пропорции к фактически отрабатываемому им времени. Однако когда неполное время (месяц или год) работает сам работодатель, то характер расчета не меняется, т. е. делить сумму ежедневных численностей все равно надо на полное число дней в месяце или на 12.

О том, как делается расчет ССЧ при неполном времени работы, читайте в статье «Как рассчитать среднесписочную численность работников?».

Форма и сроки отчета о численности сотрудников

Отчет о среднесписочной численности за год, составляемый по данным минувшего года, входит в число обязательных отчетов, сдаваемых в налоговый орган по месту учета юрлица или месту проживания ИП (п. 3 ст. 80 НК РФ). Подавать его надо всем работодателям (и юрлицам, и ИП), имеющим наемных сотрудников. Освобождаются от его сдачи ИП без работников.

Среднесписочную численность работников за год сдают по форме, бланк которой утвержден приказом ФНС РФ от 29.03.2007 № ММ-3-25/174@. Бланк состоит из 1 листа, внешне похож на титульный лист обычного налогового отчета и предусматривает указание в нем только итоговой цифры ССЧ за год без каких-либо ее расчетов. Здесь же приводится дата, на которую составлен годовой расчет (1 января года, идущего за отчетным).

Правила внесения в форму ССЧ прочих данных приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Бланк формы и подробное описание процедуры его заполнения смотрите в материале «Подаем сведения о среднесписочной численности работников».

Сдать годовой отчет нужно не позднее 20 января года, наступившего после расчетного года (п. 3 ст. 80 НК РФ). С учетом того, что совпадение с выходным днем приводит к переносу указанной даты на более позднее число (п. 7 ст. 6.1 НК РФ), для отчета за 2018 год последним днем подачи ССЧ станет 22.01.2018 (т. к. 20.01.2018 — это суббота).

Способ подачи можно выбрать любой: как электронный, так и бумажный (в т. ч. через почту).

Итоги

Среднесписочная численность — один из важнейших критериев для оценки возможности использования налогоплательщиком определенных преимуществ, предусмотренных действующим законодательством. Расчет ее осуществляется по правилам, установленным Росстатом. Отчет по году сдается 1 раз по завершении отчетного года в срок не позднее 20 января.

nalog-nalog.ru

Уведомляем налоговую инспекцию о среднесписочной численности | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 декабря 2010 г.

Содержание журнала № 1 за 2011 г.Н.Г. Бугаева, экономист

Одно из первых дел бухгалтера в новом году — оповещение своей инспекции о среднесписочной численности работников за предыдущий календарный год. Это нужно сделать не позднее 20 январяп. 3 ст. 80 НК РФ; Письмо ФНС России от 09.07.2007 № ЧД-6-25/536@ по определенной формеформа утверждена Приказом ФНС России от 29.03.2007 № ММ-3-25/174@, в бумажном или электронном видеформат представления сведений утвержден Приказом ФНС России от 10.07.2007 № ММ-3-13/421@ по вашему выбору. Заполняется форма по правилам, установленным Росстатомприложение к Письму ФНС России от 26.04.2007 № ЧД-6-25/353@. Информация о количестве работников нужна налоговикам, чтобы отследить плательщиков, которые будут сдавать налоговую отчетность электронным способом. Это организации и предприниматели со среднесписочной численностью работников более 100 человек за предшествующий годп. 3 ст. 80 НК РФ. В статье мы поговорим о том, как правильно рассчитать показатель среднесписочной численности и что необходимо учесть при расчете.

Кто учитывается в среднесписочной численности работников

Форму сведений о среднесписочной численности в электронном виде можно найти:

раздел «Справочная информация» системы КонсультантПлюс

Форму сведений о среднесписочной численности в электронном виде можно найти:

раздел «Справочная информация» системы КонсультантПлюс

Понятие «среднесписочная численность» в отчетных и уведомительных документах организации фигурирует не раз. И не всегда подразумевает одно и то же. Поэтому сначала разберемся с терминами.

Если ваш работник за день так и не появился на своем рабочем месте — это еще не повод исключать его из среднесписочной численности

Понятно, что речь идет о работниках, то есть о тех, с кем организация заключила трудовые договорыст. 20 ТК РФ. А термин «среднесписочная» означает, что считать ее нужно по тем, кто входит в списочную численность. В свою очередь, списочная численность включает в себя работников, нанятых по трудовым договорам на постоянную, временную или сезонную работустатьи 58, 59 ТК РФ; п. 9 Указаний по заполнению формы... № 1-Т «Сведения о численности и заработной плате работников», утв. Приказом Росстата от 13.10.2008 № 258 (далее — Указания). В том числе сюда входят и собственники организации, если с ними оформлены трудовые отношения и они получают зарплатуп. 9 Указаний. И даже те, кто работал у вас всего 1 день, в расчете будут участвовать.

Важно, что присутствие работника на рабочем месте — необязательное условие для учета его в среднесписочной численности. Он может временно отсутствовать по каким-либо причинам. Например, работники, находящиеся в командировке, на больничном, в ежегодном отпуске, в отпуске без сохранения зарплаты по согласованию с руководством, повышающие квалификацию с сохранением зарплаты и т. д., попадают в среднесписочную численность с тем же успехом, что и присутствующие на рабочих местахпп. 9.1—9.25 Указаний. В то же время не участвуют в расчете среднесписочной численности женщины в отпусках по беременности и родам, а также по уходу за ребенкомп. 11.1 Указаний (хотя в списочную численность в этот период они входят).

Кроме того, не учитываются в среднесписочной численностипп. 10.1, 10.2 Указаний:

- внешние совместители;

- граждане, с которыми заключены гражданско-правовые договоры.

Как правильно сделать расчет

Среднесписочная численность работников рассчитывается за определенный период: показатель за месяц — исходя из списочной численности за каждый день этого месяца, за год — по месячным показателям. Число работников за выходные и праздничные дни равно численности за предшествующий рабочий деньп. 8 Указаний. Разные формулы установлены для полностью занятых и не полностью занятых работников. Рассмотрим процедуру расчета поэтапно.

ШАГ 1. Рассчитываем месячную среднесписочную численность работников, занятых полный рабочий день. Делаем это по формулеп. 8 Указаний:

ШАГ 2. Рассчитываем месячную среднесписочную численность не полностью занятых работников. Если в компании есть работающие неполное рабочее время по соглашению между работником и работодателемст. 93 ТК РФ; п. 11.3 Указаний, то их учитывают пропорционально отработанному времени — можно сказать, приводят к общему знаменателю с остальными работниками (которые трудятся положенные 40, 36 или 24 часа в неделю):

Поэтому если у вас один не полностью занятый работник в месяце из 22 рабочих дней работал по 6 часов каждый рабочий день, а другой — по 4 часа и только 10 рабочих дней, то они приравниваются к одному полностью занятому работнику при нормальной продолжительности рабочего дня 8 часов:

Внимание

Работники с сокращенной продолжительностью рабочего времени, а также переведенные на неполное рабочее время по инициативе администрации учитываются в среднесписочной численности как целые единицыст. 74, ст. 92 ТК РФ; п. 11.3 Указаний.

Время за дни болезни, отпуска, неявок на работу по иным причинам таких работников при расчете включается условно в отработанные ими часы по предыдущему рабочему днюп. 11.3 Указаний.

ШАГ 3. Рассчитываем годовую среднесписочную численность всех работников. Определив среднесписочную численность отдельно для полностью и не полностью занятых за каждый месяц, суммируем все полученные значения и делим на 12 месяцев. Если работающих неполное рабочее время у вас нет, то вы складываете среднесписочную численность только полностью занятых и делите на 12. Итоговое значение округляется до целого числап. 11.4 Указаний.

Полученный результат и пойдет в уведомление о среднесписочной численности.

Заметим, если организация работала в прошлом году неполный год, то при определении среднесписочной численности работников за год в знаменателе дроби все равно будет 12 месяцевп. 11.6 Указаний.

***

Непредставление в инспекцию сведений о среднесписочной численности работников грозит штрафомПисьмо Минфина России от 05.05.2010 № 03-02-08/28:

В расчете РСВ-1 тоже нужно указывать «среднесписочную численность», в форме-4 ФСС — «среднесписочную численность работающих». Но если для оповещения налоговой считают только работников списочного состава, то для отчетности в ПФР и ФСС нужны сведения по всем физическим лицам, которые получали от организации выплаты в течение отчетного периодач. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...». И здесь при определении среднесписочной численности, кроме «списочных» работников, должны учитываться:

Для каждой приведенной категории физлиц нужно считать свою среднюю численность, а затем уже суммировать их в общий результат.

Сведения по среднесписочной численности работников, которые вы представляете в налоговую и которые вы указываете в страховой отчетности, будут одинаковыми только в том случае, если внешних совместителей и нанятых по ГПД у вас нет.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговый контроль / налоговые проверки»:

2018 г.

- Как уведомить ИФНС о смене директора компании, № 9

- Минфин в погоне за безнадежными недоимками, № 7

- Как дать пояснения налоговикам о выплате низкой зарплаты, № 6Договор с управляющей компанией: нюансы содержания, № 6

- Если ИФНС просит информацию о счетах сотрудников, № 5Обзор ФНС по решениям высших судов за IV квартал 2017 года, № 5

- Налоговые проверки: преодолеваем трудности вместе, № 4

- Требования ИФНС, обязательные к исполнению, № 3Запрос инспекцией документов по чужой проверке, № 3Взыскание недоимки компании с ее руководителя возможно лишь в особых случаях, № 3

- С «доходной» УСН на ОСН: с расходами или без?, № 2Когда на требования ИФНС можно ответить вежливым отказом, № 2Дробление бизнеса может дорого обойтись, № 2

- Вчера «малыш», сегодня уже нет: что исправить, № 17Осенние изменения в налоговом администрировании, № 17Зачем менять коды ОКВЭД в реестрах, № 17Как ООО изменить коды ОКВЭД: пошаговая инструкция, № 17Смена кодов ОКВЭД в ЕГРИП, № 17Как проверить контрагента на благонадежность, № 17

- Эффективные возражения по акту налоговой проверки, № 16Обзор налоговых споров, рассмотренных ВС во II квартале 2018 г., № 16Новинка от ФНС: аннулирование деклараций, № 16Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми, № 16

- Чем чревато использование массового адреса, № 15

- Как обжаловать решение ИФНС, вынесенное по результатам проверки, № 14Сервисы на сайте ФНС: взаимодействие с налоговиками, № 14Фирма больше не нужна: почему не стоит ее просто бросать, № 14

- Будет ли главбух крайним при неуплате налогов, № 13

- Информационные сервисы ФНС: не всегда бесплатно, зато полезно, № 12

- Как исключают из ЕГРЮЛ недействующие фирмы, № 11Можно ли вернуть в ЕГРЮЛ исключенную компанию, № 11Продавать слишком дешево не всегда опасно, № 11

- Новые КБК для взносов на ОПС по доптарифам, № 10Чем грозит «опасная» запись в ЕГРЮЛ, № 10Что делать, если в компании гендиректор с «черной меткой», № 10

- Среднесписочная численность: тонкости расчета, № 1Нюансы представления единой декларации, № 1Отчетность организации, зарегистрированной в IV квартале 2017 г., № 1КБК в платежках-2018, № 1

2017 г.

- Чем опасны сведения о бывшем директоре в ЕГРЮЛ, № 9«Дополнительные» признаки взаимозависимости, № 9Выездная проверка: кого проверят повторно, № 9Ошибки, чреватые для фирм и ИП отказом в госрегистрации, № 9Пояснения на разные требования ИФНС, № 9

- Когда с компании взыщут чужой налоговый долг, № 8Агентская схема спасет от взыскания налогового долга?, № 8Банкротство или ликвидация должника не аргумент в споре о взыскании чужого налогового долга, № 8Как подготовить пояснения по убыткам для ИФНС, № 8Вызов директора в ИФНС для дачи пояснений, № 8

- Убираем из ЕГРЮЛ ошибочные коды по ОКВЭД2, № 7Получаем выписку из ЕГРЮЛ, № 7Подключение новой организации к ТКС, № 7

- Обзор ФНС: по следам дел в ВС, № 6Правила блокировки и разблокировки счетов, № 6Нюансы представления организациями единой упрощенной декларации, № 6

- Если директора вызвали «на разговор» в инспекцию, № 5

- Проверь себя: налогообложение подарков, № 4Когда уплата налога за другого признается расходом, № 4

- Два требования ИФНС в одном письме законны?, № 3

- Что полезно проверить перед наступлением нового года, № 24

- Обзор налоговых судебных решений за III квартал 2017 года, № 23Инвентаризация в вопросах и ответах, № 23Предновогодние траты работодателя: как учесть, № 23ФНС вправе отменять решения управлений ФНС в течение 3 лет, № 23

- Численность работников и стоимость ОС как угроза УСН, № 22Адресный сервис от ФНС: что о нем полезно знать, № 22

- Налоговая нагрузка: что нового, № 21Можно ли отозвать налоговую декларацию, № 21

- КБК для организаций и ИП на 2017 год, № 2ОКВЭД в декларациях за 2016 г., № 2Отчет о среднесписочной численности работников, № 2

- Налоговая тайна: секретов меньше, проблем больше?, № 19Кто ответит за банкротство организации, № 19

- Свежий Обзор судебных актов КС и ВС, № 18Истребование документов вне налоговой проверки инспекция должна обосновывать, № 18

- Необоснованная налоговая выгода: версия ФНС, № 17Выбираем контрагента осмотрительно, № 17У фирмы сменился почтовый индекс: кто виноват и что делать, № 17Смена индекса: надо ли менять устав и регистрировать изменения, № 17Когда о банкротстве должника заявляет ИФНС, № 17

- Какую налоговую выгоду НК признает обоснованной, № 16Уточняем уточненку, № 16

- Малые АО: новый сезон, № 15Когда и как с директора могут взыскать налоги компании, № 15Отсутствие в требовании из ИФНС реквизитов документа не освобождает от штрафа, № 15

- Уточненка без штрафа за ошибку, № 14

- Нарушение налоговиками срока составления акта по налоговой проверке, № 13Как теперь заверять копии документов для инспекции, № 13

- Свежие налоговые тенденции от ФНС, № 12Выплаты членам совета директоров: как облагать и учитывать, № 12

- Уплата налогов третьими лицами, № 11Как заполнить платежку при уплате налога за третье лицо, № 11Налог завис в проблемном банке: что дальше, № 11Если в ЕГРЮЛ — запись о недостоверности..., № 11

- Главбух в отпуске: как подстраховаться при запросах ИФНС, № 10Уточнение налогового платежа и возникновение недоимки, № 10

- Уплата налогов за плательщика и другие новинки, № 1Новый штраф за непредставление пояснений, № 1Что такое бытовые услуги для спецрежимов, № 1

2016 г.

- Льготы для малого бизнеса: права «инвалидных» компаний, № 9

- Малые предприятия включат в Реестр по данным налоговой отчетности, № 8Проверка прошла, что дальше?, № 8

- Каждому режиму налогообложения — своя отчетность, № 7«Налоговые» пени — вопросы и ответы, № 7Интернет-магазин как объект налоговой проверки, № 7Проверки кассы и ККТ: чего ожидать от инспекторов, № 7И снова о налоговой нагрузке, № 7

- Единая (упрощенная) декларация: кто, когда и зачем, № 6

- Уточнение налоговых обязательств во время проверки, № 4Уточненка вместо документов: грозит ли штраф, № 4

- Новые судебные ориентиры от налоговиков, № 3

- Налоговые проверки, № 24

- При ВНП налоговики забрали оригиналы: когда должны вернуть, № 23Не попавшие в реестр: проблемы малых АО, № 23

- Разрешите представиться: встречная проверка, № 22Юридический и фактический адреса не совпадают: возможные риски, № 22Из ИФНС пришел вызов на комиссию, № 22

- Можно ли недоимку по НДФЛ покрыть переплатой по НДС, № 21Дробление бизнеса: маленькая победа налоговиков, № 21Дробить можно, но только осторожно, № 21

- Проверьте коды своих видов деятельности по ОКВЭД2 в реестрах, № 20Отказ в госрегистрации юрлиц и ИП: как избежать, № 20

- Проверки достоверности данных ЕГРЮЛ и другие поправки, № 2

- Малый бизнес: реестр не для всех?, № 19«Плюшки» для малого и среднего бизнеса, № 19

- Растущий налоговый долг — прямой путь к банкротству, № 18Инспекторы всех стран, объединяйтесь!, № 18Суд решил, № 18

- Начислят ли пени за день погашения налоговой недоимки, № 17Заключаем сделку с работником: что скажет налоговая?, № 17

- Обзор судебной практики от налоговиков, № 16

- «Проверочный» арсенал налоговиков: осмотр, допрос, выемка и не только, № 14

- Как пройти госрегистрацию: налоговики делятся опытом, № 13Сведения в ЕГРЮЛ: как и когда налоговики будут проверять достоверность, № 13

- Цены в неконтролируемых сделках: быть или не быть проверке, № 12

- Шлифовка Налогового кодекса продолжается, № 11

- Избавляемся от «лохматой» налоговой задолженности, № 10

glavkniga.ru

Сведения о среднесписочной численности работников

Каждое предприятие, имеющее статус юридического лица и прошедшего регистрацию в ФНС является обязанным начислять и уплачивать соответствующие налоги, сборы, а также, предоставлять в налоговую инспекцию по месту своей постановки на учет обязательные формы отчетности. Одним из обязательных отчетов является форма КНД 1110018 «Среднесписочная численность работников». Данный бланк максимально прост и понятен для заполнения, однако у многих работодателей и главных бухгалтеров часто возникают вопросы, связанные с расчетом показателя, а также с тем, кто обязан подавать данную форму отчета, а какая организация может быть освобождена от этой обязанности. Рассмотрим все эти вопросы в нашей статье подробнее.

Какие налогоплательщики обязаны подавать сведения о среднесписочной численности в ИФНС

Прежде чем приступить к рассмотрению нюансов, связанных с проведением обязательных расчетов и с тонкостями заполнения формы, необходимо определиться, какие предприятия обязаны представлять отчет в любом случае, а кто освобождается от данного обязательства.

Итак, основные споры возникают относительно:

Получите 267 видеоуроков по 1С бесплатно:

- юридических лиц, только что получивших регистрацию и не имеющих наемных работников;

- реорганизованных компаний;

- предприятий, где есть только учредитель;

- фирм и предпринимателей, где работники отсутствуют;

Для всех перечисленных случаев, отчет по форме КНД 1110018 является обязательным, за исключением индивидуальных предпринимателей, не имеющих трудовых отношений с физическими лицами. Некоторые нюансы существуют при составлении отчета вновь созданной фирмой и компаниями, где есть только учредитель.

Для вновь созданных организаций предусмотрен иной срок предоставления формы – до 20-го числа следующего месяца после внесения записи в ЕГРЮЛ.

Если же в организации числиться только учредитель, но с ним не заключен трудовой договор и он не получает заработную плату, то в отчете владелец предприятия не указывается как единица среднесписочного состава.

Где скачать бланк и как его заполнить

Сведения о среднесписочной численности включают в себя данные о числе штатных единиц в компании, имеющих официальные трудовые отношения на момент сдачи документации.

Форма отчета может быть представлена в формате excel. Бланк и образец заполнения отчета можно найти на официальном портале ФНС или при личном посещении в отделении налоговой службы. Дополнительные рекомендации по заполнению КНД 1110018 представлены в соответствующих указаниях Росстата.

Также налогоплательщики имеют возможность заполнить данный отчет при помощи специализированных программ, таких как Налогоплательщик и 1С Бухгалтерия. Каждый вариант имеет свои преимущества, однако принцип составления отчета сохраняется.

В форме обязательно должны быть указаны следующие данные:

- реквизиты организации: полное название, ИНН, КПП, если отчитывается предприниматель, то ФИО;

- реквизиты ФНС: название и код территориальной принадлежности;

- указывается дата, на которую составляется отчет, если форма заполняется за год, то указывается 01 января, а если за месяц, то первое число следующего месяца;

- среднесписочная численность работников организации.

Для получения полного представления о заполнении формы, приведем образец КНД 1110018 с уже внесенными данными:

Расчеты прикладывать не нужно, однако показатель вносится только после его исчисления. Полученный отчет распечатывается и заверяется подписью руководителя или ответственного лица, а также печатью предприятия, если она имеется.

Электронный способ предоставления отчетности предусмотрен в том случае, когда в штате предприятия числится свыше 100 человек.

buhspravka46.ru

Как оформляется отчетность по среднесписочной численности работников

Среднесписочная численность работников

Среднесписочная численность работниковСреднесписочная численность сотрудников – показатель, который представляет собой усредненное количество работников организации за определенный период (месяц, квартал, год).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно!

Для чего нужен показатель

Без определения среднесписочной численности невозможно провести финансовый анализ предприятия. Она используется для расчетов многих финансово-экономических показателей (например, текучесть кадров, выработка, производительность и т.д.)

Но, помимо этого, ее расчет необходим также для отчетности перед налоговыми органами. Это условие является обязательным и не зависит от количества персонала предприятия.

Ранее, даже если в организации, кроме руководителя, больше никто не работал, отчет все равно сдавался. В строке «численность» в таком случае просто вписывался ноль. Но с 2014 для индивидуальных предпринимателей без сотрудников это требование было отменено.

Не знаете, в каком порядке осуществляется самостоятельная регистрация ООО? Читайте нашу новую статью с пошаговой инструкцией.

Не знаете, в каком порядке осуществляется самостоятельная регистрация ООО? Читайте нашу новую статью с пошаговой инструкцией.

Устав ООО — основной документ, в котором содержится важная информация о сфере деятельности ООО. Здесь вы можете узнать о том, как привести в соответствие Устав ООО и скачать его образец.

Что такое адрес для регистрации ООО и как его узнать — актуальная информация в материалах новой публикации.

Порядок сдачи отчета

Отчет по среднесписочной численности имеет временные рамки – сдаваться он должен не позже 20 января текущего года. Данные же указываются за предыдущий год.

Если фирма новая или в ней была проведена реорганизация, то сведения предоставляются не позднее 20 числа следующего месяца. За нарушение сроков сдачи может налагаться штраф.

Как и другую отчетность, данные о среднесписочной численности готовят в двух экземплярах. Первый нужно отдать в налоговый орган, а второй остается у предпринимателя – на нем ставится соответствующая пометка о дате сдачи.

Расчет показателя

Если предприятие крупное, то в штате, как правило, предусмотрена должность экономиста или расчетчика, который и составит этот отчет, определив значение среднесписочной численности. Если предприятие маленькое и экономистов нет, заниматься вычислениями будет сам руководитель.

Сделать это можно вручную, разделив сумму списочных сотрудников за все дни года на общее число календарных дней.

При этом первый показатель определяется как сумма количества всех сотрудников организации за каждый день (как явившихся, так и отсутствовавших). Если рассчитывается выходной или праздничный день, то берется списочная численность за предшествующий им день. То же самое при нескольких выходных подряд – за каждый из них берется цифра последнего рабочего дня.

Если имеются данные по среднесписочной численности работников за каждый месяц, тогда можно суммировать их и, соответственно, разделить на двенадцать.

К списочной численности относится общее количество сотрудников, работающих на предприятии, включая временных, постоянных и сезонных. Что касается других работников, то они в эту сумму не включаются. Например, данные по внешним совместителям (то есть состоящим в штате еще и в других организациях) и лицам, работающим по договорам гражданско-правового характера, считаются отдельно.

Если сотрудник работает неполный день – он тоже включается в сумму не полностью, а пропорционально отработанному времени. Исключение составляют только лица, которым сокращенный рабочий день гарантируется законодательством.

Как видно, формула хоть и простая, но требует времени и внимательности при вычислениях. Также не стоит исключать влияние человеческого фактора – в собственных расчетах всегда можно ошибиться, недосмотреть и в итоге получить неправильную цифру. Поэтому есть более простой и надежный вариант – определение среднесписочной численности работников при помощи онлайн-формы.

Выписка из ЕГРИП: как получить? Ответ на вопрос содержится тут.

Выписка из ЕГРИП: как получить? Ответ на вопрос содержится тут.

В каком порядке осуществляется изменение кодов ОКВЭД ООО, узнайте в подробной статье с рекомендациями профессионального адвоката.

Один из вариантов – разработанная ФНС РФ официальная программа «Налогоплательщик ЮЛ», в которой можно бесплатно рассчитать данный показатель. После установки программы она автоматически считает все данные и проверяет правильность заполнения. В случае обнаружения выдает ошибки.

Пример отчета

Пример отчетаДля отчета заполняется форма КНД 1110018. Документы можно заполнить как для юридического лица, так и для индивидуального предпринимателя. Более того, есть возможность сразу же отправить их в налоговую, в электронной форме. Можно распечатать отчет (со штрих-кодом) и сдать его в органы ФНС лично.

Среднесписочная численность работников бланк

Скачать бланк для отчетов самую последнюю версию данного документа (КНД 1110018) на сайте «Консультант»

ссылка на бланк

Позвоните по телефону +7 (499) 653-64-91 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru