Заявление о зачете суммы излишне уплаченного налога. Образец заявление на зачет ндс в счет будущих платежей образец

Заявление о зачете суммы излишне уплаченного налога

Главная → Бухгалтерские консультации → Общие вопросы налогообложения

Актуально на: 23 января 2018 г.

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

| переплата по федеральному налогу (НДС, налогу на прибыль, ЕНВД и т.д.) | любого федерального налога или пени по нему |

| переплата по региональному налогу (налогу на имущество организаций, транспортному налогу) | этого же или другого регионального налога или пени по ним |

| переплата по местному налогу (земельному налогу) | этого местного налога или пени по нему |

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

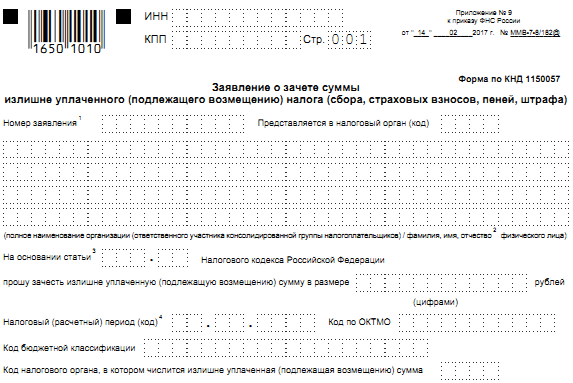

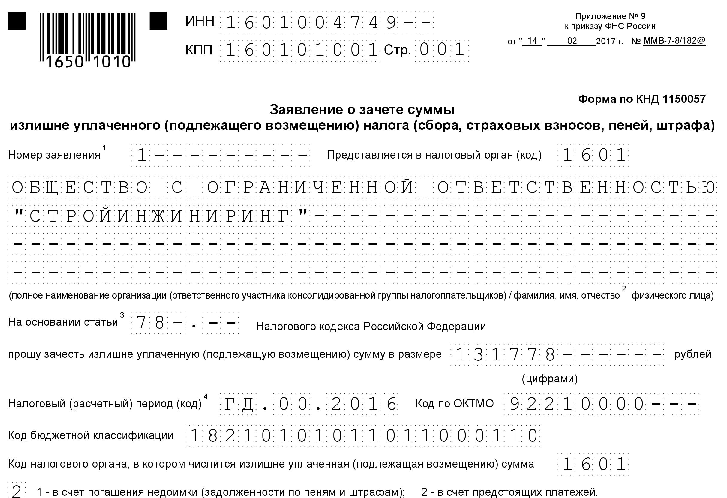

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/182@).

Заявление на зачет переплаты по налогу (бланк)

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами образец актуален и для 2018 года.

Способы подачи заявления

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (п. 4 ст. 78 НК РФ).

glavkniga.ru

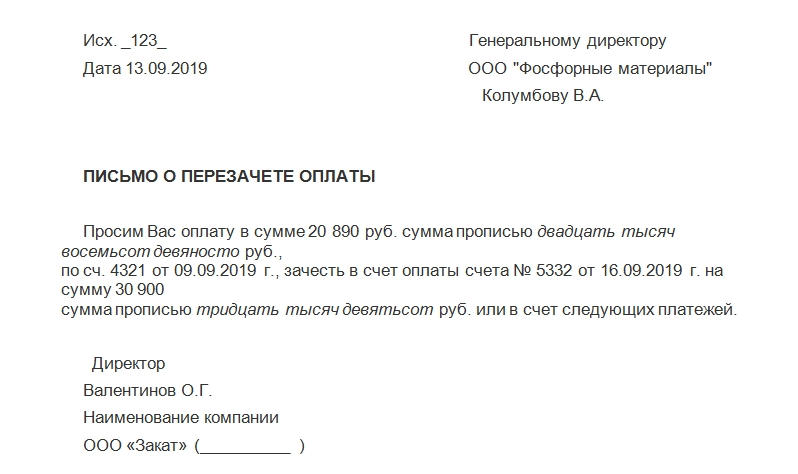

Письмо о зачете переплаты поставщику. Образец, бланк 2018

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫСкачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

assistentus.ru

Заявление о зачете суммы излишне уплаченного налога

Заявление о зачете суммы излишне уплаченного налога оформляется по специальной форме. Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Заявление о зачете: форма и образец

Итоги

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте здесь.

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета — получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) — в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) — в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) — в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Заявление о зачете: форма и образец

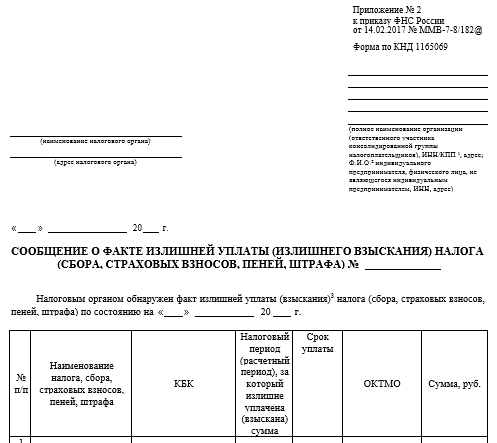

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Скачать бланк

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Скачать бланк

Видеопособие по общим правилам оформления заявления находится здесь.

Ниже представлен образец заполнения заявления.

Скачать образец

Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

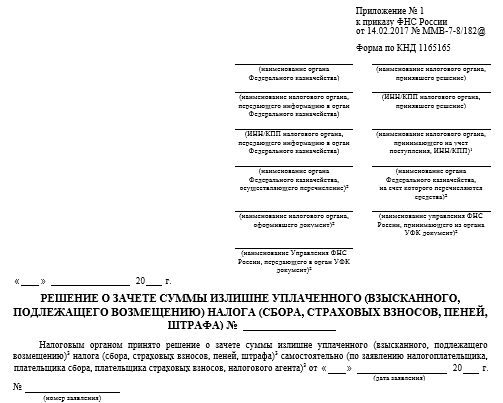

Ознакомьтесь с регламентированной формой ответа налоговиков.

Скачать форму

Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Итоги

Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение. Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

nalog-nalog.ru

Можно зачет ндс в счет будущих платежей по ндс 2018

ФАС Поволжского округа подтвердил, что, проводя взаимозачет взаимных требований, при операциях взаимозачета можно пользоваться правилами НДС к вычету при расторжении договора.Также арбитры ссылаются на письмо Минфина России № 03-07-11/262, в котором объяснено, что суммы предоплаты при взаимозачете считаются возвращенными (постановление ФАС Поволжского округа по делу № А65-18399). ФАС Центрального округа подтверждает, что если при расторжении договоров между контрагентами обе стороны прекращают свои взаимные обязательства зачетом ранее полученных авансов, то налогоплательщики имеют право принять к вычету НДС, ранее уплаченный с авансовых платежей (постановление ФАС Центрального округа по делу № А48-3875/08-8).

Переплата по налогам. правила зачета

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

ВниманиеЧто нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов.

Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями. Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.< < …Зачет ндс

Минфин России не разрешил компании зачитывать суммы НДС, признанные к возмещению, в счет уплаты НДФЛ (письмо Минфина России от 19.02.2009 № 03-02-07/1-81). В качестве основания финансисты указали на необходимость перечислять НДФЛ в бюджет из средств, которые были удержаны у получателя дохода (ст.

226 НК РФ). Однако в то же время прямая аналогия, по нашему мнению, в данном случае не работает, ведь НДФЛ не может быть уплачен за счет собственных средств налогового агента — на это есть прямой запрет Налогового кодекса (п. 9 ст. 226 НК РФ). Поскольку суммы НДС, признанные к возмещению, при некотором допущении могут рассматриваться как собственные средства компании — плательщика НДС, то подход Минфина России можно считать логически оправданным. Но в отношении НДС такой запрет не действует, ограничений по источникам средств для уплаты налога в качестве налогового агента нет (п. 4 ст. 173 НК РФ).

Какой порядок возмещения ндс из бюджета?

Утрата может произойти, например, если инспекция попустила двухмесячный срок (после того, как организация не исполнила требование об уплате налога) на вынесение решения о принудительном взыскании задолженности (п. 3 ст. 46 НК РФ). Если же долгов нет, то дальнейшую судьбу переплаты может определить только налогоплательщик.

В такой ситуации самостоятельно (т.е. без заявления налогоплательщика) проводить зачет переплаты (например, в счет предстоящих платежей по тому же налогу) инспекция не вправе (письмо Минфина России от 25.07.2011 № 03-02-07/1-260). Переплату обнаружила организация Налогоплательщик, обнаруживший переплату, может подать в инспекцию заявление о ее зачете.

Важно Форма этого документа утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/[email protected] (приложение № 9 к данному приказу). К сведению СвернутьПоказать Подать заявление о зачете можно в течение трех лет со дня уплаты налога (п.Изменения по ндс с 1 января 2018 года

НК РФ). Налоговая инспекция сверит информацию из заявления со своими данными о поступивших платежах. В случае выявления расхождений налоговики могут предложить провести сверку расчетов (абз. 2 п. 3 ст. 78 НК РФ). Если все вопросы будут сняты, то инспекция примет решение о зачете сумм налога, если нет – об отказе в зачете. И в том, и в другом случае на принятие решения у инспекции есть 10 рабочих дней.

ИнфоЭтот срок отсчитывается либо с даты получения заявления от организации, либо с даты подписания акта сверки расчетов (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). Нередко налоговики нарушают этот срок. В такой ситуации можно пожаловаться на их бездействие в вышестоящий налоговый орган (п.

2 ст. 138 НК РФ), но потребовать уплаты процентов за просрочку нельзя. Такая мера предусмотрена при просрочке возврата (а не зачета) излишне уплаченного налога (п. 10 ст. 78 НК РФ).Заявление на зачет излишне уплаченного налога: образец

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Главная → Бухгалтерские консультации → Общие вопросы налогообложения Актуально на: 23 января 2018 г. Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ).

Зачет ндс из сумм налога к возмещению

НК РФ (п. 11.1 ст. 176 НК РФ). По вопросу отражения операции по зачету налога, исчисленного к возмещению из бюджета, в счет предстоящих платежей по этому же налогу существует две позиции: первая — не отражать операцию, вторая — отражать ее на соответствующих субсчетах второго порядка. Наиболее «информативной» является позиция 2, поскольку она позволяет видеть, какая сумма была зачтена в счет предстоящих платежей по тому же налогу, но каждый при выборе варианта действия вправе руководствоваться своим профессиональным суждением.

Позиция 1. На том основании, что задолженность перед бюджетом не меняется, операция по зачету в бухгалтерском учете не отражается, а в следующем налоговом периоде сумму налога, начисленную к уплате на основании декларации, налогоплательщик уменьшит на сумму переплаты по этому налогу. Пример 1. Исходя из декларации по НДС за I квартал 2014 г.

Многие компании сталкиваются с ситуацией, когда у них возникает переплата по одному или даже по нескольким налогам. Разумным шагом в такой ситуации будет зачет переплаты в счет этого же или других налогов. Выясним, в каком порядке происходит такой зачет и какие документы нужно составить. Сразу скажем, что правила о зачете переплаты применяются не только к налогам, но и к штрафам, и к пеням (п. 14 ст. 78, п. 9 ст. 79 НК РФ). Поэтому в дальнейшем, говоря о налогах, мы будем иметь в виду все три типа платежей. Итак, переплата налога может возникнуть по двум причинам:

- организация сама переплачивает налог (например, в результате неправильного определения налоговой базы или неверного указания КБК в платежке). В этом случае налог возвращается в порядке, который предусмотрен ст. 78 НК РФ;

- налоговая инспекция взыскивает излишнюю сумму налога. В такой ситуации применяется ст.

Может ли продавец при расторжении договора принять к вычету НДС, уплаченный им с полученной в счет встречного обязательства предоплаты (п. 5 ст. 171 НК РФ)? Руководствуясь п. 5 ст. 171 НК РФ, при расторжении договора после уплаты НДС с авансового платежа за предстоящие поставки товара продавец имеет право принять налог к вычету при условии возврата покупателю суммы авансового платежа. В соответствии со ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

При данных обстоятельствах имеется 2 противоположных мнения. Чиновники объясняют, что на основании ст. 407 и 410 ГК РФ при проведении контрагентами зачета взаимных требований обязательства считаются прекращенными в случае, если ранее взаимно полученные суммы авансовых платежей были возвращены.

Можно зачет ндс в счет будущих платежей по ндс 2018

Возврат НДС (из бюджета) Зачет НДС как форма возмещения НДС несколько проще, чем возврат НДС на счет, поскольку другой налог или НДС не уплачивается, а зачитывается. Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, полученная разница подлежит зачету налогоплательщику на основании налоговой декларации по НДС.

Таким образом, исключаются лишние операции движения денежных средств. Сумма излишне уплаченного НДС подлежит зачету в счет предстоящих платежей налогоплательщика по НДС или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам (п. 1 ст. 78 НК РФ).НК РФ, письмо Минфина России от 20.04.2006 № 03-02-07/2-30). Если организация переплатила сама Порядок действий организации будет зависеть от того, кто обнаружил переплату: она сама или налоговая инспекция. Переплату обнаружила инспекция В этом случае налоговики обязаны сообщить организации о переплате. На это им отводится 10 рабочих дней с даты обнаружения (п. 6 ст. 6.1, п. 3 ст. 78 НК РФ). Сообщение направляется по форме, утвержденной приказом ФНС России от 03.03.2015 № ММВ-7-8/[email protected] (приложение № 2 к данному приказу). Оно может быть передано представителю компании под расписку, направлено обычной почтой, по телекоммуникационным каналам связи или через личный кабинет (абз. 2 п. 4 ст. 31 НК РФ). Надо сказать, что на практике налоговики далеко не всегда сообщают об обнаружении переплаты.

И эти суммы считаются возвращенными. Значит, при заключении договора о зачете взаимных требований налогоплательщики могут применить абз. 2 п. 5 ст. 171 НК РФ и принять к вычету налог, исчисленный и уплаченный в бюджет по взаимно полученным суммам авансовых платежей (письма Минфина России № 03-07-РЗ/14444, № 03-07-11/262 и № 03-07-08/268). Имеются судебные решения, разделяющие эту позицию. Пленум ВАС РФ в своем постановлении № 33 указал, что налогоплательщик не лишается права на вычет НДС с предоплаты (п.

5 ст. 171 НК РФ) при изменении или расторжении договора, если возврат аванса был произведен не в денежной форме.

buh-nds.ru

Заявление на зачет переплаты по налогу. Образец

С 12 апреля заявления на зачет переплаты по налогу надо подавать по форме, утвержденной приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Применять бланки оформленные в свободной форме рискованно. Инспекторы могут не принять такие документы.

Из статьи вы узнаете:

-

какие налоги можно зачесть

-

как заполнить заявление на зачет переплаты по налогу

-

как составить образец заявления на зачет переплаты по налогу

Какие налоги можно зачесть

Зачесть между собой можно только налоги одного вида. Например, федеральные налог на прибыль и НДС. Когда переплату по налогу на прибыль зачисляют в счет предстоящих платежей по НДС. В данном случае не важно, в какой бюджет они зачисляются, пусть даже в областной (п. 1 ст. 78 НК РФ). Но зачесть, например, налог на имущество не получится, так как он относится к региональным налогам.

По мнению Минфина, правила зачета не действуют для налоговых агентов. То есть переплату нельзя зачесть в НДФЛ (письмо от 19.02.10 № 03-02-07/1–69). Но с позицией чиновников можно поспорить. Правда доказывать свою позицию и право на зачет потребуется в суде (постановление Федерального арбитражного суда Московского округа от 19.08.10 № КА-А41/9104–10). Но, если компания не готова спорить, проще заплатить НДФЛ, а переплату вернуть.

Как заполнить заявление на зачет переплаты по налогу

В заявлении на зачет переплаты по налогу надо заполнить несколько важных реквизитов, а именно, основание — статья НК РФ, вид, налоговый период, КБК, ОКТМО и сумму переплаченного налога (см. образец). Затем записать, в счет какого налога компания хочет зачесть переплату, КБК и ОКТМО этого налога. Решение о зачете налоговики должны принять в течение 10 рабочих дней с момента получения от компании заявления. Это предусмотрено пунктом 8 статьи 78 НК РФ.

Образец заявления на зачет переплаты по налогу

Инспекторы вправе сами зачесть переплату, если у компании есть недоимка (п. 5 ст. 78 НК РФ). Но потребуется подать заявление о зачете налогов, чтобы инспекторы направили переплату именно в тот налог, который компания хочет погасить. Заметим, что зачесть переплату по налогу вправе не только налогоплательщик, но и правопреемник (п. 10. ст. 50 НК РФ). Например, если компания преобразована из АО в ООО, то новая компания может зачесть переплату реорганизованного общества.

www.gazeta-unp.ru

Заявление на зачет излишне уплаченного налога: образец

Бывают ситуации, когда плательщик по какой-либо причине заплатил в бюджет сумму налога, больше положенной. В таких случаях размер переплаты разрешается зачесть в счет платежей будущих периодов. Для этого требуется сформировать заявление о зачете суммы излишне уплаченного налога. Подробнее о том, как это правильно сделать, читайте в следующей статье.

В счет каких платежей зачитывается сумма переплаты

Осуществить зачет переплаты допускается в счет будущей уплаты налогов, а также долгов по штрафам и пеням. Однако это возможно только при выполнении определенных принципов осуществления зачета.

| По какому налогу переплата | В счет чего допускается осуществить зачет |

| Переплата по налогам федерального уровня | В счет уплаты любого налога этого уровня или пеней по нему |

| Переплата по налогам регионального характера | В счет уплаты любого налога регионального уровня и пеней по нему |

| Переплата по налогам местного уровня | В счет уплаты этого же налога местного характера и пеней по нему |

Если работники налоговой службы самостоятельно выявят переплату, они осуществят ее зачет в счет недоплаты по другому налогу того же уровня, либо по пеням и штрафам.

Форма заявления

В текущем году были внесены поправки в форму заявления о зачете переплаты по налогу. С тридцать первого марта начала действовать форма по КНД 1150058.Заявление универсально, его может применять как предприниматель, так и юрлицо. Оно состоит из двух страниц. На первой странице прописывается общая информация о компании или предпринимателе. На второй странице прописываются реквизиты кредитной организации.

Как заполнить заявление

Бланк заявления о зачете переплаты по налогам заполняется такими сведениями:

- ИНН и КПП фирмы, которая хочет осуществить зачет суммы переплаты по налогу;

- № заполняемого заявления;

- Код налогового органа, в который подается заявление;

- Полное название фирмы или ФИО предпринимателя полностью;

- Номер статьи Налогового Кодекса, на основе которой будет осуществляться зачет переплаты;

- Размер суммы к осуществлению зачета;

- Налоговый период, за который произошла переплата – внизу бланка документа приведены объяснения по заполнению этой графы;

- КБК и ОКТМО, которые соответствуют неправильно осуществленному платежу;

- Вариант осуществления зачета по переплате – в счет будущей уплаты налогов или в счет закрытия долга;

- Период, в котором необходимо осуществить зачет, а также КБК и ОКТМО, на которые поступят зачтенные средства;

- Число страниц, на которых составлено заявление;

- Информация о фирме или предпринимателе, подающем заявление;

- На втором листе указываются данные о физлице, в случае, если заявление подается от имени предпринимателя.

Скачать образец заявления в налоговую о зачете переплаты.

Способы подачи заявления

Юрлица и предприниматели могут подать заявление одни из следующих способов, который является для них наиболее удобным:

- Управляющий фирмы или предприниматель лично приходят в территориальный орган налоговой и отдают заявление. Также, это может сделать представитель, при наличии соответствующей доверенности.

- Отправить заявление по почте – заказным письмом, содержащим опись вложения.

- Отправить в электронном формате (однако это возможно только в том случае, если на заявлении присутствует усиленная квалифицированная электронная подпись).

okbuh.ru

Заявление о зачете излишне уплаченной суммы налога образец

Форма заявление о зачете суммы излишне уплаченного налога необходима для того чтобы перезасчитать средства в счёт будущих платежей или для оплаты штрафов или пеней. Поэтому реквизиты, представленные в документе, будут отличаться от тех, которые требуются при осуществлении возврата средств на счёт налогоплательщика. Скачать новый бланк заявления о зачете на 2017 — 2018 год и образец заполнения в word можно в статье ниже.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему - воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (812) 426-14-07 доб.394 - Санкт-Петербург - ПОЗВОНИТЬ Задайте вопрос бесплатно здесь - если вы проживаете в другом регионе. Это быстро и бесплатно! |

+7 (499) 653-60-72 доб.445 - Москва - ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 - Москва - ПОЗВОНИТЬЕсли налогоплательщик желает осуществить возврат переплаты по налогу, то заполнять нужно другой бланк заявления — бланк и образец.

Заявление, представленное в данной статье, это новый бланк, введенный в действие с 2017 года. Данный бланк позволяет осуществить зачет переплаты не только по налогам, но и взносам, сборам, штрафам.

Подается заполненный образец в ФНС. На самом деле налоговая сама может произвести зачет без заявления от налогоплательщика, но правильно будет уведомить орган о желании именно произвести зачетную операцию, а не возвратную.

На основании представленного документ зачесть переплату может как физическое, так и юридическое лицо. Заявление можно заполнить электронно или вручную, передать в ФНС самостоятельно или через представителя. Во втором случае заблаговременно нужно оформить на представителя доверенность.

Актуальный на 2017 — 2018 год бланк заявления утвержден приказом ФНС от 14.02.2017.

|  |

Как заполнить заявление о зачете излишне уплаченного налога

Первым этап в оформлении будет внесение информации о самой компании или физическом лице. Здесь после шапки с идентификационными номерами плательщики указываются все регистрационные данные лица, как это прописано в уставных документах или паспорте.

Стоит отметить, что форма заявления заполняется только заглавными печатными буквами. Чернила при этом могут быть только чёрного цвета.

Дополнительно следует указать код основного реквизита, по которому указываться основания для перезачисления установленных излишне уплаченных средств. В эти поля должны быть вписаны статьи налогового кодекса, дающие основания для назначения перераспределения средств.

Далее нужно указать точную сумму налога до копеек, которая была переплачена и отметить период, за который была внесена излишняя сумма средств, чем требовалось. Левая часть справки налогоплательщиком не заполняется. Она будет оформлена только после получения бумаги сотрудником службы.

Первая половина

Кроме этого, на первой странице бланка заявления о зачете указываются данные о лице в виде налоговой службы, где находятся излишние зачисленные средства по налогу физического или юридического лица. Коды установки периода, за который нужно провести зачет налоговой суммы, заполняются по определённому правилу.

Здесь следует отметить, что вносится информация о периоде, который может быть :

- Месяцем;

- Кварталом;

- Полугодием;

- Годом.

Согласно этому указываются цифры по исчислению:

- Месяц 1-12;

- Квартал 1-4;

- Полугодие 1-2

- Год 1.

После этого отмечается полная дата отправки средств по налогу, которые были признаны переплатой и подлежат зачету. Представленные в следующих пунктах справки коды можно уточнить на официальном портале налоговой службы. Они отличаются в зависимости от места расположения физического либо юридического лица.

Сам код налогового органа следует перед заполнением уточнить у операторов службы. Следует определить, в каком именно учреждении располагаются излишне уплаченные суммы налога. Именно в него будет направляться запрос согласно представленному заявлению на перечисление излишних средств на будущий период оплаты.

Вторая половина

В этой части первой страницы заявления, следует заполнить информацию, в случае, если лицо совершает свои действия через доверенного представителя. В первом пункте отмечается ответственное лицо, которое подтверждает полноту и правильность заполненных в документе данных.

Ниже под эти пунктом отмечает полное ФИО этого лица построчно. Обычно здесь вносятся данные руководителя либо официального представителя организации действующего по доверенности, которая должна быть нотариально заверена.

В конце этого пункта прикрепляются сведения документа, на основании которого действует представитель. Обычно это номер доверенности, который регистрируется нотариусом и отправляется в установленную базу регистрационных номеров.

Также необходимо указать в соответствующем поле заявления о зачете номера контактных телефонов для связи. Это необходимо для того, чтобы проверяющий мог при необходимости уточнения данных связаться с ответственным лицом по городскому или мобильному номеру.

Последняя часть заявления о зачете налога используется для заполнения не ответственным лицом, а проверяющим. Эти пункты оформляются самим работником налоговой службы при получении заявления и его обработки.

| Зачет в счет будущих платежей:

| Зачет в счет недоимки:

|

Основные ошибки при заполнении заявления

Основной ошибкой, которую допускает большинство пользователей, является наличие исправлений в документе. Это категорически запрещено. Если в результате проверки будут обнаружены правки в самом документе информации, он будет возвращён обратно заявителю.

Пробелы в документе также недопустимы. Все поля подлежат строго указанному внесению данных. Под многие пункты выделено то количество клеток на запись, сколько она должна иметь цифр или других символов.

Неточные сведения, также являются результатам частых возвратов документов для внесения изменений. После того как такой бланк заявления направляется на проверку в налоговые органы он подлежит сверке и регистрации.

Сверка позволяет определить точность всех указанных в нем данных .Если в результате обнаружится ошибка в записанных номерах или кодах, это приведёт к возврату заполненного образца отправителю. Все реквизиты можно проверить на сайте налоговой службы. Для этого выведена отдельная глава, где перечислены все справочные и правовые данные о каждом отделении ФНС в стране. Перед заполнением стоит обратиться к официальному ресурсу и ещё раз проверить всю необходимую информацию.

Бланк и образец 2017 — 2018

Бланк заявления о зачете излишне уплаченной суммы налога в word — скачать.

Бланк в pdf — скачать.

Образец заполнения заявления о зачете налога в счет будущих платежей в 2017 году — скачать.

Образец о зачете в счет недоимки — скачать.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (812) 426-14-07 доб.394 - Санкт-Петербург - ПОЗВОНИТЬ Задайте вопрос бесплатно здесь - если вы проживаете в другом регионе. Это быстро и бесплатно! |

buhland.ru