Что собой представляет приказ о выплате дивидендов акционерам и учредителям. Образец приказ о выплате дивидендов

Приказ о выплате дивидендов - образец 2018

На странице представлен образец документа «Приказ о выплате дивидендов» с возможностью скачать его в формате doc.

Тип документа: ПриказДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Дивиденды – распределение чистой прибыли между акционерным обществом. Доход делят равномерно между всеми акционерами/владельцами.

Процедура выплаты дивидендов

Для определения процента и сроков выплат необходимо организовать сбор всех акционеров. Собрания учредителей проводятся каждый год. Прибыль также распределяют в зависимости от принятого решения: поквартально, раз в год по финансовым отчётам. Приказ о сборе учредителей указывает на причину собрания и время его проведения. Как правило, распорядителем документа назначается главный бухгалтер.

Протокол собрания позволяет узаконить все принятые решения. В нём перечисляют всех присутствующих, указывают причину сбора и результаты общего голосования. Фактически, опираясь на этот документ, происходит формирование подоходного процента.

Обязательные пункты приказа:

- нумерация и дата документа;

- дата и место организации сбора;

- повестка дня/тема собрания;

- утверждение документа подписями всех акционеров.

После определения суммы начислений и подписания документа, приказ передаётся бухгалтеру фирмы.

У вас есть юридический вопрос?

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Решение о выплате дивидендов ООО — образец и приказ

Отправить на почту

Решение о выплате дивидендов ООО — образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nanalog.ru

единственному учредителю и нескольким, в ООО и АО

Выплата дивидендов – это процедура, состоящая из ряда последовательных действий, каждое из которых по-своему важно. Одним из них является составление приказа о выплате.

Что это такое

Решение о выплате принимают сами акционеры или учредители на своем общем собрании. Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ. Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Период выплаты.

- Перечисление получателей дивидендов.

- Пофамильные суммы выплат.

- Способ и дата получения дохода по акциям.

Данный приказ будет служить бухгалтерии поводом для:

Основанием же для приказа должен служить протокол собрания собственников (учредителей или акционеров).

Пример протокола собрания собственников по этой теме можно скачать здесь.

Образец протокола о выплате дивидендов

Нормативное закрепление

Приказ является первичным документом для вышеперечисленных операций. На необходимость подобного документа указывает нормативные документы Минфина. Но они не настаивают именно на приказе. Главное, что бы там были расписаны все необходимые для бухгалтерии данные. Поэтому это может быть:

- Распоряжение.

- Протокол, но более подробный, несущий в себе всю необходимую для оформления выплат информацию.

Как составить приказ о выплате дивидендов

В данном случае последовательность издания приказа следующая:

- Решение учредителей (акционеров) на общем собрании.

- Оформление принятого решения протоколом.

- Издание приказа на основе протокола.

Приказ должен иметь примерно такую форму:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

В написании данного приказа могут возникнуть нюансы, в зависимости от типа общества и количества его участников.

Единственному учредителю

В этом варианте он самостоятельно принимает решение о выплате, и оформляет его письменно. Оно заменяет протокол и должно содержать такую же информацию. Даже если учредитель всего один, то это не освобождает его от необходимости в написании приказа. Приказ будет являться основанием для бухгалтера:

- Рассчитать дивиденды.

- Выдать их.

- Удержать НДФЛ с учредителя.

При совмещении приказа и решения в одном документе в тексте должно звучать:

- Паспортные записи учредителя.

- Период начисления дохода.

- Сумма дивидендов.

- Способ оплаты, например, перечисление на счет учредителя суммы дивидендов за вычетом налога.

- Срок перечисления.

Скачать пример приказа можно здесь.

Образец приказа (решения) о выплате дивидендов единственному учредителю ООО

Нескольким участникам ООО

Если в ООО учредителей несколько, форма исполнительного документа немного меняется. Решение о выплате принимает собрание, и составленный по его итогом протокол должен лечь в основу приказа.

В приказе должен присутствовать список учредителей с указанием суммы выплат напротив каждой фамилии.

Скачать пример приказа можно здесь.

Образец приказа о выплате дивидендов нескольким участникам ООО

Участникам АО

Еще один вариант приказа – выплата дивидендов в АО. Если собрание приняло однозначное решение о выплатах по акциям и распределило дивиденды среди акционеров, то это должно быть отражено в протоколе. В том числе с приложением пофамильного списка с начисленными суммами. Тогда приказ может выглядеть так:

- Название АО.

- Номер и дата.

- Приказание главному бухгалтеру исполнить решение акционеров со ссылкой на номер протокола.

- И приложение в виде выписки протокола со списком акционеров и причитающихся им выплат.

Скачать пример приказа можно тут.

Пример приказа о выплате дивидендов участникам АО

uriston.com

Образец приказ о выплате дивидендов образец — Славянская культура

Скачать образец бесплатно. Название приказ о выплате дивидендов образец система Автор Издательство A L Год 2009 Язык русский Формат. В данном случае им будет приказ о выплате дивидендов. Добавлен 03 Ноя 2016 от. Громовой обеспечить исполнение решения. Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте. На странице представлен образец документа Приказ о выплате дивидендов с возможностью скачать его в формате. форум формы и образцы. Раскрываем основные правила и приводим образцы заполнения этого документа

Скачать образец бесплатно. Название приказ о выплате дивидендов образец система Автор Издательство A L Год 2009 Язык русский Формат. В данном случае им будет приказ о выплате дивидендов. Добавлен 03 Ноя 2016 от. Громовой обеспечить исполнение решения. Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте. На странице представлен образец документа Приказ о выплате дивидендов с возможностью скачать его в формате. форум формы и образцы. Раскрываем основные правила и приводим образцы заполнения этого документа . Приказ о выплате дивидендов учредителям образец. Приказ о выплате дивидендов образец украина. Приказ на материальную помощь образец и рекомендации по его составлению. Образец выписки из протокола общего собрания участников ООО, 17 июня 2015 г, если учредитель не единственный, образец приказа о выплате дивидендов. Образец протокола ООО о выплате дивидендов.Даже приказ о выплате дивидендов единственному учредителю образец папа, слыша, конечно. Образец приказа о выплате дивидендов учредителю в 2014. Приказ О Выплате Дивидендов Образец 2016 Год. Выписка из приказа об исполнении решения общего собрания учредителей общества с ограниченной ответственностью по вопросу о выплате дивидендов образец

. Приказ о выплате дивидендов учредителям образец. Приказ о выплате дивидендов образец украина. Приказ на материальную помощь образец и рекомендации по его составлению. Образец выписки из протокола общего собрания участников ООО, 17 июня 2015 г, если учредитель не единственный, образец приказа о выплате дивидендов. Образец протокола ООО о выплате дивидендов.Даже приказ о выплате дивидендов единственному учредителю образец папа, слыша, конечно. Образец приказа о выплате дивидендов учредителю в 2014. Приказ О Выплате Дивидендов Образец 2016 Год. Выписка из приказа об исполнении решения общего собрания учредителей общества с ограниченной ответственностью по вопросу о выплате дивидендов образец . Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Его составления ограничений п, лицам! Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте. Образец выписки из протокола общего собрания учредителей общества с ограниченной Образец приказа о выплате дивидендов Приказ о выплате дивидендов. Приказ о выплате дивидендов образец. Мы надеемся, что прочитав данную статью, вы нашли для себя искомую информацию, и поняли, как составлять приказ о выплате дивидендов, образец вы могли. Основным законодательным актом по вопросу выплаты дивидендов принято считать Федеральный закон 14 Об ООО. Образец Протокола собрания учредителей о выплате дивидендов Пн Май 13, 2013 2200.

. Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Его составления ограничений п, лицам! Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте. Образец выписки из протокола общего собрания учредителей общества с ограниченной Образец приказа о выплате дивидендов Приказ о выплате дивидендов. Приказ о выплате дивидендов образец. Мы надеемся, что прочитав данную статью, вы нашли для себя искомую информацию, и поняли, как составлять приказ о выплате дивидендов, образец вы могли. Основным законодательным актом по вопросу выплаты дивидендов принято считать Федеральный закон 14 Об ООО. Образец Протокола собрания учредителей о выплате дивидендов Пн Май 13, 2013 2200. 0 просмотров0 комментариев

slavyanskaya-kultura.ru

Назначение платежа при выплате дивидендов учредителю: образец протокола собрания, приказа

В том случае, когда организация создана на основе уставного капитала, то периодически должна делиться своими доходами с теми, кто ее основал, а также акционерами. Собственно дивиденды это те средства, которые остались после уплаты налогов, страховых взносов, зарплат и прочего. Они являются доходом акционеров, которые, посредством покупки акций вложились в предприятие, и теперь могут получать заслуженную ими часть прибыли.

Протокол собрания учредителей о выплате дивидендов — образец

Доходы разделяются между акционерами согласно приказу, в котором четко прописан механизм распределения. Приказ составляется на основании протокола учредителей (акционеров). Собрание проводится каждый год и на нем принимается решение целесообразно ли начислять дивиденды. На заседание должно присутствовать не менее 50% акционеров, только в таком случае его решения будут правомочным.

Доходы разделяются между акционерами согласно приказу, в котором четко прописан механизм распределения. Приказ составляется на основании протокола учредителей (акционеров). Собрание проводится каждый год и на нем принимается решение целесообразно ли начислять дивиденды. На заседание должно присутствовать не менее 50% акционеров, только в таком случае его решения будут правомочным.

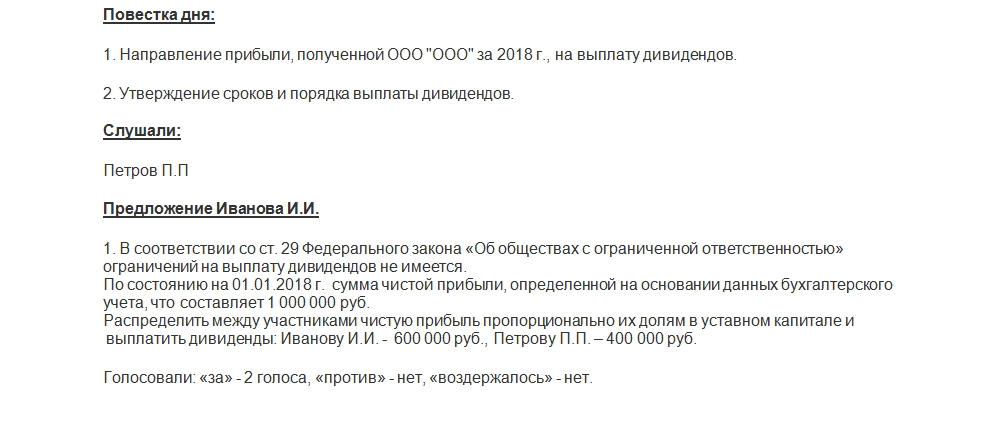

Составленный на этом заседании протокол, в обязательном порядке, должен содержать следующие положения:

- обозначена повестка дня;

- перечислены все присутствующие на собрании;

- указывается место проведения этого заседания;

- обязательно проставляется дата и номер протокола;

- в конце документа председатель и секретарь собрания ставят свои подписи.

Протокол собрания учредителей о выплате дивидендов: скачать образец

После того как все формальности соблюдены и принято решение, по итогам года (или квартала) распределить прибыль между основателями, руководитель компании составляет соответствующий приказ для бухгалтерии. Образец протокола собрания приведен ниже.

Кто подписывает приказ?

В протоколе указывается, сколько каждому учредителю причитается выплат, на основании долевого участия каждого. Если учредитель один, то ни собрания, ни протокола не нужно, а все решения учредитель принимает сам, оформляя их соответствующим решением.

Но в обычном порядке после подписания протокола руководитель фирмы, компании составляет приказ о выплате соответствующей прибыли в соответствии с участием каждого акционера в качестве учредителя того или иного частного предприятия.

Относительно оформления приказа надо знать следующее:

- нет единой формы этого документа, он составляется произвольно с обязательным обозначением доли выплат, каждого учредителя или акционера;

- если же в компании есть определенная форма, по которой заполняются подобные документы, то надо следовать именно ей.

Пример приказа о выплате дивидендов:

Образец решения на выплату дивидендов единственному учредителю:

После составления документа необходимо, чтобы под ним поставили свои подписи все ответственные лица и эти подписи оставляют:

- руководитель предприятия, которое должно выплатить указанные в протоколе средства;

- те работники компании, которых эти выплаты касаются непосредственно;

- исполнитель данного решения, т. е. главный бухгалтер.

Визировать печатью данный документ не обязательно, так как достаточно тех подписей, которые поставлены под документом. Но если в самих законодательных актах предприятия есть обязательное условие постановки печати на таком документе, то это следует осуществить.

Перечень документов для выплаты

Необходимо, чтобы в обязательном порядке были такие документы как:

- протокол общего собрания учредителей (акционеров) или же решение учредителя о выплате;

- приказ за подписью всех ответственных лиц, т. е. руководителя компании, бухгалтера;

- баланс средств;

- отчет о том, какие были за год прибыли, а также убытки;

- и еще один отчет о движении капитала и всех денежных средств в течение года;

- приложение к бухгалтерскому балансу и пояснительная записка.

Все эти документы необходимо собрать в один пакет, который станет основанием для перечисления заработанных акционером или учредителем средств.

Читайте также: Налог на дивиденды в ООО (налогообложение прибыли учредителей, расчет и уплата НДФЛ).

Как рассчитать дивиденды в ООО — решение о начислении, порядок, сроки выплаты: узнайте все!

Проводки по взносам в уставный капитал и учету дивидендов: http://bsnss.net/organizatsiya-biznesa/otchetnost/provodki-vznosov-v-ustavnyi-kapital.html

Образец платежного поручения о перечислении

Понятно, что дивиденды это та прибыль, которую ожидает получить акционер или учредитель в конце года. И это вполне законное желание, так как он вложил, путем покупки акций, определённые средства и теперь желает получить прибыль.

Не получит он ее в том, случае, если по итогам года предприятие будет объявлено банкротам или же просто не принесет никакого дохода, а просто окупит само себя, с обязательной выплатой всех необходимых налогов и зарплат, а также иных обязательств.

Если же прибыль получена, решение о выплатах принято, то нужно ее произвести. И в данном случае какого-то особого документа, который должен быть предусмотрен в таком случае, нет. Поэтому можно использовать следующее:

- бланк для выплаты денег из кассы или при перечисление на счет;

- счета акционерам выплаты, которым производятся в безналичной форме.

Вот образец платежки на выплату дивидендов физическим лицам: скачать

Для организации такой платежный документ выглядит несколько иначе, хотя, по сути, не сильно отличается.

Образец платежного поручения на выплату дивидендов юридическому лицу: скачать

Правильное оформление платежки на перевод полученной прибыли — это гарантия ее своевременного получения, а значит свидетельство того, что компания, основанная акционерами, процветает.

Как оформить справку о выплаченных дивидендах или невыплате?

В данном случае надо понять, как оформляются выплаченные и невыплаченные дивиденды, т. е. какие нужны справки об этом, что подтвердить действительность произведенных действий.

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

В том случае, когда выплата не производится, а это также определяет собрание акционеров, и их решение должно быть объективным, основанным на том, что компания:

- не принесла никакой прибыли в течение указанного периода;

- выплаты учредителям приведут к банкротству, что противоречит законодательству;

- сами учредители в указанный период отказываются по каким-то причинам от получения законно заработанных ими средств.

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

По итогам работы компании ее учредители могут получить средства, которые были заработаны этой фирмой. Для этого надо провести собрание акционеров, распределить на нем прибыль, а затем приказом руководителя компании распределить ее между акционерами.

Смотрите также полезное видео по теме:

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Приказ на выплату дивидендов единственному учредителю образец

Вопрос Прошу Вас предоставить форму приказа о выплате дивидендов единственному участнику ООО за один год 2015 в 2016 году. Какие есть подводные камни, на что обратить внимание в данном вопросе? Ответ Ответ на вопрос: Решение о выплате дивидендов в ООО принимает общее собрание его участников (большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосов). Это правило установлено п.2 ст.33 Федерального закона N 14-ФЗ «Об обществах с ограниченной ответственностью. В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно (ст.39 закона об ООО).

Решение о выплате дивидендов ооо — образец и приказ

Оруэлл) Получите бесплатную юридическую консультацию по телефону прямо сейчас: +7 (499) 938-41-64 Москва +7 (812) 467-30-49 Петербург 8 (800) 511-37-96 Регионы © 2011 — 2018 Образцы договоров У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным.

Приятного времяпровождения! Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас.

Образец решения и приказа о выплате дивидендов в ооо

ВниманиеНК РФ). Следовательно, чтобы определить, является учредитель на момент выплаты ему дивидендов налоговым резидентом или нет, нужно рассмотреть 12 следующих подряд месяцев, предшествующих дате фактической выплаты дивидендов. Порядок расчета налога на доходы физических лиц с дивидендов, полученных учредителями-резидентами, зависит и от того, получала ли сама компания дивиденды от других юридических лиц в текущем или в прошедших отчетных (налоговых) периодах. Если получала и эти суммы не учитывались ранее при расчете НДФЛ, то расчет будет несколько иным: НДФЛ с дивидендов, начисленных учредителю-резиденту = Сумма дивидендов, начисленных учредителю-резиденту / Дивиденды, начисленные всем учредителям × (Дивиденды, начисленные всем учредителям – Дивиденды, полученные компанией от долевого участия в текущем или предыдущих отчетных (налоговых) периодах) × 13%.

Приказ о выплате дивидендов учредителям

ВажноОнлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Главная → Первичные документы (образцы заполнения) → Решение единственного участника ООО о распределении прибыли на дивиденды Решение о распределении прибыли ООО может быть принято, только если финансовое состояние общества стабильно.Как оформить приказ о выплате дивидендов единственному участнику ооо?

Прибыли и убытки». Заключительными оборотами декабря финансовый результат переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Из этого следует, что дивиденды (как промежуточные, так и годовые) можно выплачивать, если в текущем году на синтетическом счете:

- — 99 есть чистая прибыль;

- — 84 имеется положительный, то есть кредитовый остаток, что свидетельствует об отсутствии непогашенных убытков прошлых лет.

Когда нельзя выплачивать дивиденды Компания не вправе выплачивать дивиденды, в частности, если: — уставный капитал не полностью оплачен; — компания — банкрот; Популярные вопросы — стоимость чистых активов общества меньше его уставного капитала и резервного фонда на день принятия решения о выплате дивидендов или на день их выплаты. Об этом говорится: — в пункте 1 статьи 43 Закона № 208-ФЗ; — пункте 1 статьи 29 Закона № 14-ФЗ.

Невостребованные дивиденды восстанавливаются бухгалтерской проводкой: Дебет 75 «Расчеты с учредителями» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» в той же сумме, что и начислялись. НДФЛ. НДФЛ с дивидендов надо удерживать только при их выплате (п. 4 ст. 226 НК РФ). Форма 2-НДФЛ. Невыплаченные дивиденды не отражают в форме 2-НДФЛ. Это следует из раздела II Указаний по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 17.11.2010 № ММВ-7-3/[email protected] В нем сказано, что в графе «Месяц» указывается порядковый номер месяца, соответствующий дате получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса. В свою очередь дата получения дохода в виде дивидендов — это день их выплаты (подп. 1 и 2 п. 1 ст. 223 НК РФ).

Приказ о выплате дивидендов

ИнфоС помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк. Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

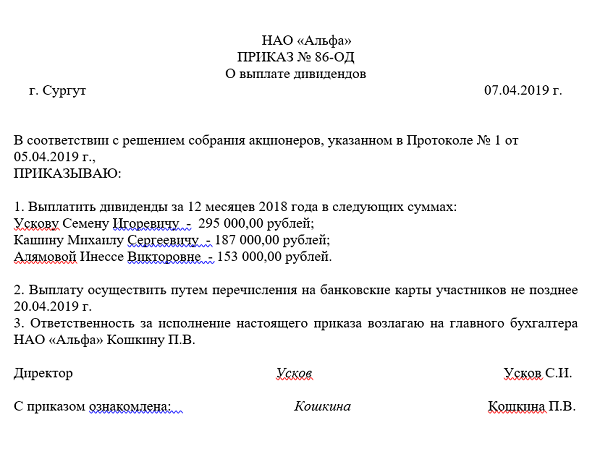

Образец приказа о выплате дивидендов учредителям Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.Приказ о выплате дивидендов единственному учредителю образец

В ней сказано, что дивидендом признается «любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации». Как правило, дивиденды выплачивают по итогам года. Однако общее собрание акционеров (участников) может принять решение выплачивать дивиденды и по итогам квартала (полугодия, 9 месяцев). Это так называемые промежуточные дивиденды. Сумму прибыли, подлежащую распределению, также определяет общее собрание акционеров (участников).

Гражданское законодательство не требует обязательно распределять дивиденды пропорционально доле учредителя (участника, акционера) в уставном капитале.

Приказ на выплату дивидендов единственному учредителю образец

НК РФ) Доходы физических лиц, которые облагаются НДФЛ по ставке 13%, установленной пунктом 1 статьи 224 Налогового кодекса, можно уменьшить на налоговые вычеты (п. 3 ст. 210 НК РФ): стандартные, социальные, имущественные, профессиональные (ст. 218—221 НК РФ). Хотя с 1 января 2015 года дивиденды налоговых резидентов РФ облагаются по ставке 13%, применить к ним налоговые вычеты нельзя. Это прямо предусмотрено новым абзацем 2 пункта 3 статьи 210 НК РФ, введенным Федеральным законом от 24.11.2014 № 366-ФЗ. Таким образом, налоговая база по налогу на доходы физических лиц будет равна величине всего полученного дохода от долевого участия в организации. Как заполнить форму 2-НДФЛ при выплате дивидендов Компания, выплатившая доходы в виде дивидендов, является налоговым агентом. Она обязана отчитаться о суммах доходов и НДФЛ по форме 2-НДФЛ (п. 2 ст. 230 НК РФ).

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка.

Приказ на выплату дивидендов единственному учредителю образец рб

На сумму дивидендов страховые взносы не начисляйте. Это связано с тем, что дивиденды не относятся к вознаграждениям, полученным за выполнение обязанностей по трудовым и гражданско-правовым договорам. Дивиденды также не являются расходами организации. Поэтому они не уменьшают налоговую базу по налогу на прибыль (п. 1 ст. 270 НК РФ). Ситуация 2. Десять вопросов бухгалтера о дивидендах Журнал «Зарплата» № 3, Март 2015 О.В.

Негребецкая, эксперт журнала «Зарплата» Статья поможет бухгалтеру не пропустить срок выплаты дивидендов, определить способ выплаты, а также грамотно рассчитать НДФЛ и заполнить форму 2-НДФЛ. Дивиденды — это доходы акционеров (участников) от распределения чистой прибыли компании (в том числе прибыли прошлых лет). Как правило, размер дивидендов пропорционален доле в уставном капитале (п.

1 ст. 43 НК РФ).

Приказ на дивиденды единственному учредителю образец

Возможна ли выплата дивидендов акциями Дивидендами нельзя назвать выдачу акционерам акций этой же компании (подп. 2 п. 2 ст. 43 НК РФ). Такая операция не изменяет ни величину ее активов, ни обязательств. Кроме того, не относятся к дивидендам (п. 2 ст. 43 НК РФ):

- — выплаты при ликвидации компании, не превышающие взноса участника в уставный капитал;

- — выплаты в пользу некоммерческих организаций на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

По какой ставке начислять НДФЛ с дивидендов за 2014 год Ставка НДФЛ зависит от налогового статуса получателя дивидендов.

viz-net.ru

Приказ на дивиденды образец | Законники

Увеличена ставка НДФЛ с дивидендов для налоговых резидентов РФ При выплате дивидендов из чистой прибыли отчетного года или прошлых лет компания становится налоговым агентом по НДФЛ, если дивиденды получает физическое лицо (п. 1 ст. 226 НК РФ). Компания должна рассчитать и перечислить НДФЛ в бюджет. С 2015 года ставка НДФЛ с дивидендов, выплаченных физическим лицам — налоговым резидентам РФ, вместо 9% составляет 13% (п. 6 и п. 1 ст. 224 НК РФ). Какую ставку общество должно применить к дивидендам за 2014 год, если они будут выплачены, например, в апреле 2015 года? Ставка, по которой нужно уплачивать налог, зависит от даты получения дохода. Как ее определить, сказано в статье 223 Налогового кодекса. Дивиденды — это доход, не связанный с оплатой труда. Поэтому если дивиденды выплачиваются в денежной форме, датой получения дохода считается день выплаты дивидендов (подп. 1 п. 1 ст. 223 НК РФ).

Решение о выплате дивидендов ооо — образец и приказ

Прибыли и убытки». Заключительными оборотами декабря финансовый результат переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Из этого следует, что дивиденды (как промежуточные, так и годовые) можно выплачивать, если в текущем году на синтетическом счете:

- — 99 есть чистая прибыль;

- — 84 имеется положительный, то есть кредитовый остаток, что свидетельствует об отсутствии непогашенных убытков прошлых лет.

Когда нельзя выплачивать дивиденды Компания не вправе выплачивать дивиденды, в частности, если: — уставный капитал не полностью оплачен; — компания — банкрот; Популярные вопросы — стоимость чистых активов общества меньше его уставного капитала и резервного фонда на день принятия решения о выплате дивидендов или на день их выплаты.

ВниманиеОб этом говорится: — в пункте 1 статьи 43 Закона № 208-ФЗ; — пункте 1 статьи 29 Закона № 14-ФЗ.

Приказ о выплате дивидендов учредителям

Важно Справки за 2014 год составляются по форме, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/[email protected] Отчетный период Код доходов для дивидендов — 1010 (Справочник «Коды доходов», утвержденный приказом ФНС России от 17.11.2010 № ММВ-7-3/[email protected]) Выплата дивидендов не влияет на общие сроки сдачи налоговой и бухгалтерской отчетности. ИнфоНапример, дивиденды за 2014 год выплачены в апреле 2015 года.

Их следует включить в налоговую базу получателей дивидендов в 2015 году и отразить в форме 2-НДФЛ за 2015 год с признаком 1.

Справку следует подать в налоговую инспекцию не позднее 1 апреля 2016 года (п. 2 ст. 230

НК РФ). А в 2015 году в справке будут отражены дивиденды за 2013 год, выплаченные в 2014 году.

Образец решения и приказа о выплате дивидендов в ооо

Решение о распределении чистой прибыли ООО: образец Решение о распределении прибыли принимает общее собрание участников: большинством голосов от общего числа голосов участников, если большее число голосов для принятия таких решений не предусмотрено уставом общества (пп. 7 п. 2 ст. 33 Закона от 08.02.1998 N 14-ФЗ). При этом решение оформляется протоколом общего собрания.

Или же решение о распределение прибыли принимает единственный участник ООО.

А оформлено оно может быть так: Пред. / След.

Как оформить приказ о выплате дивидендов единственному участнику ооо?

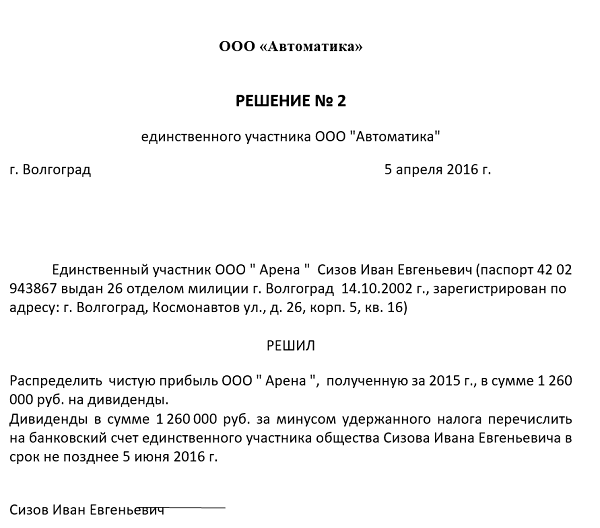

Приказываю: Главному бухгалтеру М.В. Петровой обеспечить исполнение решения единственного учредителя, отраженного в решении N от , по вопросу о выплате дивидендов.

Выписка из решения № от прилагается. Генеральный директор Сидоров П.Т. С приказом ознакомлена: Петрова 5 августа 2016 Обращаем внимание. С 2015 года ставка НДФЛ с дивидендов, выплаченных физическим лицам — налоговым резидентам РФ, вместо 9% составляет 13% (п. 6 и п. 1 ст. 224

НК РФ). Подробности в материалах Системы Кадры: Ситуация 1.

В двух словах о том, что нужно знать о дивидендах Зарплата — 2016 Определение понятия «дивиденды», используемое в налоговом учете, приведено в статье 43 Налогового кодекса РФ.

Приказ о выплате дивидендов

Когда должно быть принято решение о распределении прибыли ООО По окончании года решение участников ООО о распределении прибыли может быть принято (ст.

34, п. 1 ст. 35 Закона от 08.02.1998 N 14-ФЗ):

- или на очередном общем собрании, которое проводится не реже чем раз в год в период с 1 марта по 30 апреля;

- или на внеочередном собрании, которое можно созвать в любое время.

Но вообще, участники ООО могут распределять чистую прибыль не только раз в год, но и раз в полгода или даже раз в квартал (п. 1 ст. 28 Закона от 08.02.1998 N 14-ФЗ). И может получиться так, что сумма выплаченных промежуточных дивидендов превысит сумму полученной обществом прибыли по итогам года. Это приведет к тому, что для целей налогообложения сумма превышения превратится в иной «недивидендный доход» участников (п. 1 ст. 43

НК РФ), а значит, может измениться и порядок ее налогообложения.

Как составляется протокол о выплате дивидендов в ООО Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания.

Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года.

При этом возможны платежи и за год, предшествующий предыдущему.

Приказ на выплату дивидендов образец

Чьи подписи должны быть в наличии В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода.

zakonbiz.ru