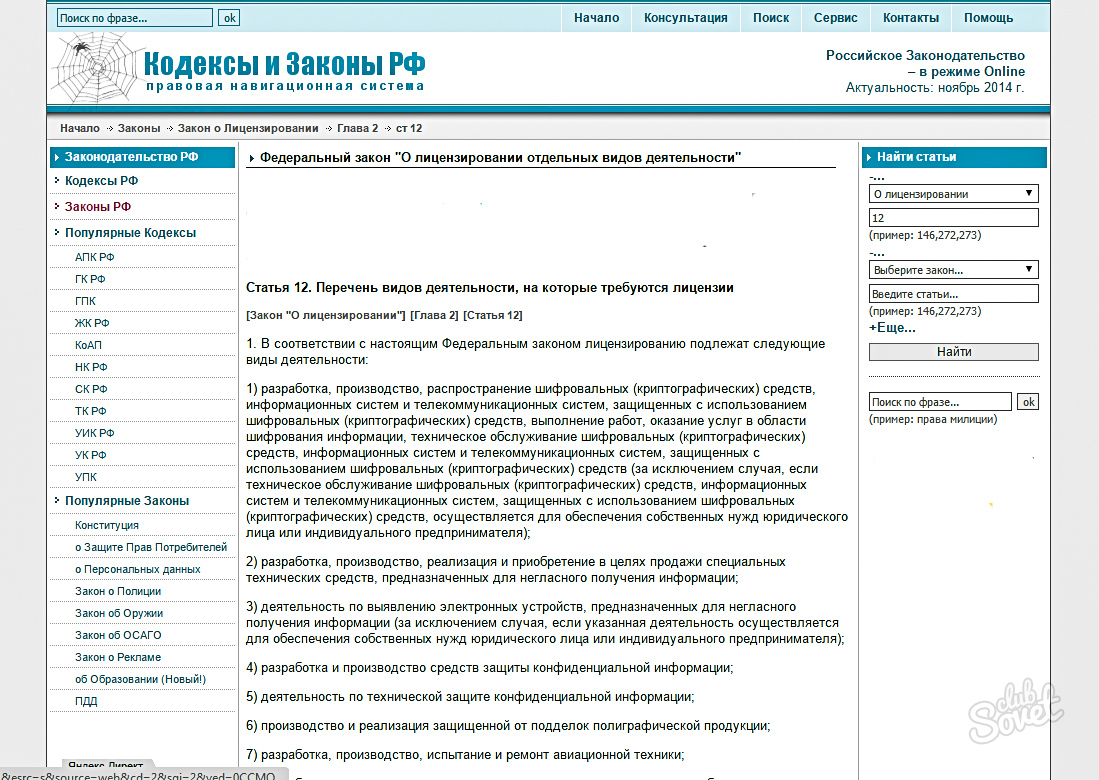

Ответ на «бессовестный» вопрос про патент ИП. Налоговые проверки ип на патенте

Ответ на «бессовестный» вопрос про патент ИП

Здравствуйте. Хочу задать “бессовестный” вопрос. Допустим ИП, ездит сам, имеется патент на грузоперевозки, где указано 1 транспортное средство, а в наличии имеется 2 (оба зарегистрированы). Можно ли не указывать в патенте 2 транспортных средства? И что ему за это будет?

С таким интересным вопросом обратился ко мне вчера один из читателей нашего сайта. Когда я вижу, что данная тема будет интересна многим предпринимателям и бухгалтерам, и при наличии свободного времени, я стараюсь написать статью, в которой более подробно рассматриваю «больной» вопрос.

Итак, приступим. Ситуация типичная для предпринимателей России: есть несколько транспортных средств, на которых ИП осуществляет деятельность по грузоперевозкам, но для минимизации налогов указывает только одно. Не будем осуждать таких «уклонистов». Кто, как не Вы, мои читатели, лучше всех знаете про несладкую жизнь обычного предпринимателя.

Сначала рассмотрим вопрос о том, как налоговики смогут «вычислить» такого предпринимателя.

Способов много, я расскажу только о тех, про которые знаю:

Чаще всего, налоговая инспекция узнает про несколько автомобилей у ИП во время выездных проверок организаций, которые заключали с ИП договоры на грузоперевозки. Во время проверки инспектора занимаются не только сверкой документов у проверяемой организации, но и помечают у себя с какими контрагентами (предпринимателями и организациями) заключались договоры. В товарно-транспортных накладных на перевозимый товар указываются, в том числе, номера автомобилей и фамилии водителей.

Данный список оформляется в виде справки, которая направляется в камеральный отдел, и уже «камеральщики» проверяют добросовестность налогоплательщиков: как они отчитываются, сколько заявляют автомобилей, наличие наемных работников и другие данные. И к примеру, если у ИП Иванова по выявленным ТТН 2 фуры, и в документах в качестве водителей значатся разные фамилии, а у Иванова взят патент на 1 автомобиль, а за работников он и не думал отчитываться, то проверяющие такого ИП сразу возьмут «на карандаш».

Ранее такая информация еще шла со стационарных постов ГАИ, на которых снимались ксерокопии ТТН и других сопроводительных документов на товар и направлялись в ИФНС. Практикуют это сейчас сотрудники ГИБДД или нет, не знаю. У кого есть ответ на этот вопрос, напишите, пожалуйста, ниже в комментариях.

Например, о количестве авто в службах такси, налоговики узнают в транспортной инспекции. И наверняка, у налоговой инспекции есть и другие источники информации, так что при желании узнать они могут многое. Тут уж кому как повезет.

Налоговые последствия и штрафы.

Допустим, налоговая узнает про использование второго автомобиля, на который у ИП патент не оформлен. Назначается проверка, устанавливается доход, который принес предпринимателю данный автомобиль и начисляются налоги по общей системе налогообложения. А это и НДС 18% и НДФЛ 13% с дохода.

Часть налогов конечно можно уменьшить с помощью расходных документов. Но, как показывает практика, скорее всего предприниматель эти самые документы не хранил или они не правильно оформлялись.

Раз не платились налоги, соответственно налоговый орган начислит пеню (статья 75 НК РФ) и штраф в размере 20% от неуплаченной суммы налогов (статья 122 НК РФ).

Но это еще далеко не всё. Так как предпринимателем не подавались декларации по НДС (раз в квартал) и 3-НДФЛ (раз в год), то налогоплательщика привлекут к налоговой ответственности по статье 119 НК РФ (по каждой неподанной декларации). А это добавит еще штрафных санкций от 5% до 30% от неплаченной суммы налогов по каждой декларации.

Если в ходе проверки выявится, что не все работники были оформлены, или официальная заработная плата не соответствует реальной, то налоговая займется еще и этим вопросом.

Но … как и многое в нашей стране —

Строгость законов компенсируется необязательностью их исполнения.

Как показывает, опять же, жизненный опыт и многолетняя практика, если наш герой не живет в маленьком городе, где всё у всех на виду, риск быть пойманным не большой. Налоговая инспекция (пока) физически не может проверить каждую организацию и ИП, и поэтому концентрирует свое внимание на крупных налогоплательщиках.

Что можно посоветовать такому предпринимателю, если он все еще не хочет оформить патент на свой второй, третий. четвертый … автомобили. Для начала надо оформить заявление о применении упрощенной системы налогообложения и раз в год подавать нулевую декларацию по УСН.

В том случае, если вскроется факт неуплаты налогов, это хотя бы убережет ИП от штрафов за непредставление налоговых деклараций, да и доплачивать надо будет не 2 налога, а один!

slob-expert.ru

Налоговая проверка ИП в 2018 году

Точность и грамотность бюджетных расчетов проверяется и контролируется налоговыми инстанциями с проведением всевозможных проверок, а именно: камеральные и выездные проверки. Не секрет, что это источник стресса для каждого ИП. В результате функционирования бизнеса возникают разные проблематичные вопросы – все угадать наперед просто нереально. А вот взаимоотношения с органами контроля – одна из основных составляющих рыночной деятельности.

Контроль ИП налоговой инспекцией должен проводится по правилам, аналогичным тем, что назначены и для юридических лиц. Перечень данных правил описан в Налоговом кодексе ст.87-89 (далее Кодекс). Изучим основные сведения о разных видах проверок, чтобы иметь больше представления о том, с чем может столкнуться любой ИП.

Выездные проверки

Также могут называться документальными и проходят в проверяемой фирме или на территории ИП. Такие проверки считаются наиболее опасными по мнению бизнесменов со стажем. Так как по результатам именно этих проверок назначается наибольшее число штрафов. Бывает несколько типов, в зависимости от формы проведения.

Выборочные (тематические) и комплексные проверки

Проведение выборочной проверки предусматривает своей целью сравнить данные, указанные в декларациях, с реальным оборотом финансов компании. Внимание уделяется не всей рыночной деятельности, а лишь ее части, касающейся одного или нескольких налогов. Эта проверка также называется тематической, так как охватывает лишь определенную область, например, сделки на импорт или экспорт, выплаты поставщикам или использование каких-либо льгот.

Комплексный контроль подразумевает инспектирование точности в расчетах по налоговым платежам в бюджет. Все внимание уделяется только той деятельности, что является налогооблагаемой и фигурирует в хозяйственном направлении за проверяемый промежуток времени.

Выездная проверка повторного характера

Осуществляются согласно пункту 10 ст. 89 Кодекса и проводят их вышестоящие органы налоговой инспекции. Задачей проверки являются подчинённые им налоговые службы. ИП должны предоставить повторно документы, что проверялись в предыдущий раз, но инспекторы осуществлявшие проверку ранее уже не имеют полномочий на участие в текущем деле.

Встречная выездная проверка

Такой вид проверки необходим в случае контроля конкретного договора. Инициаторами могут выступать органы налоговой, проводящие контроль одного из участников договора. В таком случае, компанию, на территории которой не проводилась официальная выездная проверка все равно могут попросить предъявить документы данной сделки.

Подробнее о процедуре проведения выездных налоговых проверок читайте на сайте ФНС.

Камеральная проверка

Производится на территории самих органов налогового контроля согласно ст. 88 Кодекса. Бухгалтерские документы, а также бумаги по налоговым выплатам по запросу предоставляются ИП или организацией в местные органы налоговой службы (по месту регистрации).

Единый реестр проверок

На сайте Генеральной прокуратуры РФ доступен Единый реестр проверок, который содержит информацию о плановых и внеплановых проверках юридических лиц и индивидуальных предпринимателей.

Проведение налоговой проверки после закрытия ИП

В течение 3 лет после прекращения предпринимательской деятельности налоговая служба имеет законное право на выполнение проверки ИП. В таком случае она может быть назначена физ. лицу в тот промежуток времени, когда оно было оформлено как ИП. Такая проверка подводит черту под результатом работы ИП и помогает уточнить несогласования или ошибки в процессе ведения деятельности в качестве индивидуального предпринимателя.

bizneszakon.ru

Как проверить полученный доход ип на патенте

Патентная система налогообложения (ПСН)

Применять этот налоговый режим могут только индивидуальные предприниматели (ИП). Нажмите на нижеприведённое поле для просмотра видов деятельности для патента. 1) Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий.

6) Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий. — услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; 25) Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск.

Патент для ИП на 2018 год: виды деятельности

Чтобы узнать, выгодна ли ИП патентная система налогообложения, изначально вам придется самостоятельно рассчитать возможную стоимость «патентного» налога.

При получении же патента его стоимость будет указана в самом патенте. Как рассчитать стоимость самим, узнаете из этой небольшой статьи.

Итак, стоимость патента зависит от вида деятельности.

При этом на размер патента не влияет сумма фактически полученного предпринимателем дохода. Стоимость патента для ИП определяется исходя из потенциально возможного годового дохода. По каждому виду деятельности устанавливается свой размер такого возможного дохода.

Налоговые спецрежимы для ИП: деятельность по патенту

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД. Отметим, что юридические лица с организационно-правовыми формами деятельности ООО, ОАО, ЗАО не вправе применять этот спецрежим в отличие от УСН или ЕНВД. Патентная система применяется в отношении отдельных видов бытовых услуг, розничной торговли и услуг общественного питания.

Перечень допустимых видов деятельности приведен в п. 2 ст. 346.43 НК РФ. Так, например, к ним относятся:

- парикмахерские и косметические услуги;

- розничная торговля;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления и др.

- услуги по обучению населения на курсах и по репетиторству;

- ремонт, чистка, окраска и пошив обуви;

- ремонт мебели;

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

Порядок введения патентной системы на территории субъекта РФ регламентируется ст.

Как проверить полученный доход ип на патенте

В инспекцию эта Книга не подается.

- если патент получен на срок до 6 месяцев, то вся сумма налога уплачивается не позднее окончания действия патента;

- в размере 1/3 суммы налога не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога не позднее окончания действия патента.

- если патент получен на срок от 6 месяцев до календарного года, то оплатить его нужно:

- в размере 1/3 суммы налога не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога не позднее окончания действия патента.

Если предприниматель на ПСН выставит хотя бы один счет-фактуру с НДС в течение квартала, то он обязан заплатить сумму полученного НДС в бюджет не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура.

Если Вы посчитали упрощенную систему налогообложения 2018 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы ) абсолютно бесплатно: ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа — патента .

jiguli-arbat.ru