НДС электронных услуг, оказываемых через интернет (Налог на гугл). Ндс с услуги

Россия — Беларусь — Казахстан: НДС по работам и услугам | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 января 2012 г.

Содержание журнала № 2 за 2012 г.На вопросы отвечала Е.О. Калинченко, экономист-бухгалтер

Работы (услуги), выполненные (оказанные) по договорам, заключенным с белорусскими или казахстанскими партнерами, облагаются НДС в особом порядкеПротокол о порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе от 11.12.2009 (далее — Протокол о работах (услугах)). В двух словах его можно описать так: работы и услуги (за исключением переработки давальческого сырья) облагаются НДС по законодательству той страны ТС (таможенного союза), которая признается местом их реализациист. 2 Протокола о работах (услугах).

Определить место реализации зачастую бывает непросто. Поэтому, прежде чем перейти к ответам на вопросы, мы покажем, в каких случаях местом реализации признается Россия, а в каких — Беларусь или Казахстан. А затем в таблице перечислим обязанности, которые возникают у российских исполнителей и заказчиков в зависимости от того, какая страна является местом реализации работ (услуг).

Тексты упоминаемых в статье Писем Минфина можно найти:

раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Тексты упоминаемых в статье Писем Минфина можно найти:

раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Приводим ниже схему определения места реализации работ (услуг). Но прежде расшифруем понятия, использованные в схеме.

* Недвижимое имущество — участки земли и недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в том числе леса, здания, трубопроводы и т. д.)ст. 1 Протокола о работах (услугах).

** Движимое имущество — вещи, не относящиеся к недвижимости и к транспортным средствамст. 1 Протокола о работах (услугах). Транспортные средства — морские и воздушные суда, суда внутреннего и смешанного «река-море» плавания; железнодорожный подвижной состав; автобусы; автомобили, включая прицепы и полуприцепы; грузовые контейнерыст. 1 Протокола о работах (услугах).

*** По мнению Минфина, вспомогательными являются, например:

Также Минфин считает, что о вспомогательном характере работ (услуг) можно говорить, если без них не могут быть выполнены основные работы (услуги)Письмо Минфина России от 17.09.2010 № 03-03-06/4/88.

1подп. 1 п. 1 ст. 3 Протокола о работах (услугах); 2подп. 2 п. 1 ст. 3 Протокола о работах (услугах); 3подп. 3 п. 1 ст. 3 Протокола о работах (услугах); 4подп. 4 п. 1 ст. 3 Протокола о работах (услугах); 5подп. 5 п. 1 ст. 3 Протокола о работах (услугах); 6ст. 5 Протокола о работах (услугах)

Документами, подтверждающими место реализации работ (услуг), являютсяп. 2 ст. 3 Протокола о работах (услугах):

- договор на выполнение работ, оказание услуг;

- документы, подтверждающие факт выполнения работ, оказания услуг.

Вид документа зависит от того, какие выполнялись работ (оказывались услуги). Как правило, это акты приема-сдачи, счета, счета-фактурыПеречень документов, подтверждающих выполнение работ, предоставление услуг и прав на результаты интеллектуальной деятельности при совершении внешнеторговых сделок, утв. МВЭС России 01.07.97 № 10-83/2508, ГТК России 09.07.97 № 01-23/13044, ВЭК России 03.07.97 № 07-26/3628.

В Протоколе о работах (услугах) упомянуты также иные документы, предусмотренные национальным законодательством государств — членов ТС. Однако НК РФ никаких дополнительных документов не требуетп. 4 ст. 148 НК РФ.

Теперь разберемся с НДС-обязанностями российских исполнителей и заказчиков. Они зависят от того, какая страна является местом реализации работ (услуг).

| Место реализации работ (услуг) | НДС-обязанности российского контрагента по договору на выполнение работ (оказание услуг) |

| Российский контрагент — исполнитель | |

| Россия | Если российский исполнитель — плательщик НДС и реализация работ (услуг) облагается российским НДСст. 2 Протокола о работах (услугах); п. 1 ст. 143, подп. 1 п. 1 ст. 146 НК РФ, нужно в общем порядке исчислить и уплатить НДС, а также отчитаться по этому налогу. Если российский исполнитель — плательщик НДС, но реализация работ (услуг) не облагается российским НДСст. 2 Протокола о работах (услугах); п. 1 ст. 143, ст. 149 НК РФ, нужно: Если российский исполнитель освобожден от обязанностей налогоплательщикаст. 2 Протокола о работах (услугах); ст. 145 НК РФ — нужно выставить счет-фактуру с отметкой «Без налога (НДС)»п. 5 ст. 168 НК РФ. Если российский исполнитель применяет спецрежимст. 2 Протокола о работах (услугах); п. 3 ст. 346.1, пп. 2, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ — НДС-обязанности не возникают. |

| Беларусь (Казахстан) | 1. Если работы (услуги) облагаются белорусским (казахстанским) НДС и российский исполнитель не состоит на учете в белорусских (казахстанских) налоговых органах — НДС заплатит белорусский (казахстанский) заказчик (покупатель)ст. 2 Протокола о работах (услугах); п. 1 ст. 92 Налогового кодекса Республики Беларусь (сайт Министерства по налогам и сборам Республики Беларусь -> раздел «Налогообложение плательщиков» -> «Налоговый кодекс Республики Беларусь (Особенная часть)»); п. 1 ст. 241, ст. 276-9 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налогового кодекса) (сайт Налогового комитета Министерства финансов Республики Казахстан -> раздел «Налоговое законодательство»). Если работы (услуги) не облагаются белорусским (казахстанским) НДС — обязанность заплатить этот налог не возникнетст. 2 Протокола о работах (услугах). 2. Российские исполнители — плательщики НДС должны отражать операции по реализации таких работ (услуг) в разделе 7 декларации по НДСп. 3 раздела I, раздел XII Порядка заполнения декларации по НДС. |

| Российский контрагент — заказчик (покупатель) | |

| Россия | Если иностранный исполнитель не состоит на учете в российских налоговых органах — независимо от того, является ли российский заказчик (покупатель) плательщиком НДС или нет, нужно исполнить обязанности налогового агентаст. 2 Протокола о работах (услугах); пп. 1, 2 ст. 161, п. 4 ст. 346.1, п. 5 ст. 346.11 НК РФ:

Уплаченный агентский НДС:

|

| Беларусь (Казахстан) | Если работы (услуги) облагаются белорусским (казахстанским) НДС — нужно оплатить НДС, предъявленный в стоимости работ (услуг) белорусским (казахстанским) партнеромст. 2 Протокола о работах (услугах). Если работы (услуги) не облагаются белорусским (казахстанским) НДС — НДС-обязанности не возникнутст. 2 Протокола о работах (услугах). |

А теперь перейдем к ответам на ваши вопросы.

Если в договоре не указан НДС, российский агент считает налог по ставке 18%

О.А. Тиминская, г. Великие Луки

Наша организация-рекламодатель заключила с белорусской фирмой (не состоящей на налоговом учете в РФ) договор на оказание рекламных услуг на территории Республики Беларусь. Насколько мы понимаем, по этому договору у нас возникают обязанности налогового агента. Но во всех документах (включая договор) российский НДС не включен в стоимость услуг, поскольку белорусская сторона не является плательщиком белорусского НДС. Как нам посчитать российский агентский НДС?

: Строго говоря, НК РФ обязывает налогового агента рассчитать и удержать НДС из сумм, причитающихся иностранному партнеруп. 2 ст. 161 НК РФ. Однако белорусская фирма наверняка будет не согласна получить от вас оплату за минусом российского НДС.

: Строго говоря, НК РФ обязывает налогового агента рассчитать и удержать НДС из сумм, причитающихся иностранному партнеруп. 2 ст. 161 НК РФ. Однако белорусская фирма наверняка будет не согласна получить от вас оплату за минусом российского НДС.

Подробнее о том, как НДС-агенты считают, перечисляют в бюджет и принимают к вычету НДС, а также составляют счета-фактуры и декларации по НДС, рассказано:

2011, № 9, с. 31

Поэтому вам не остается ничего другого, как посчитать НДС по ставке 18% с контрактной стоимости рекламных услуг и перечислить его в бюджет за счет собственных средств. Но этот налог вы сможете принять к вычетуПисьмо Минфина России от 04.02.2010 № 03-07-08/32.

Кстати, тот факт, что исполнитель не является плательщиком белорусского НДС, вовсе не мешает указывать в договоре сумму российского НДС. Ведь местом реализации рекламных услуг в вашем случае является не Беларусь, а Россияподп. 4 п. 1 ст. 3 Протокола о работах (услугах). И по российскому законодательству они облагаются НДСподп. 1 п. 1 ст. 146 НК РФ. Если же ваш партнер категорически не хочет прописывать в договоре стоимость услуг с НДС, предложите ему включить в контракт условие о том, что «цена увеличивается на сумму НДС, подлежащую уплате на территории РФ». Такая «налоговая оговорка» в договоре поможет вам избежать споров по поводу вычета агентского НДС, уплаченного сверх цены договора. Несмотря на то что Минфин не видит в этом проблемуПисьмо Минфина России от 04.02.2010 № 03-07-08/32, не исключено, что у проверяющих будет другое мнение. Однако если в контракте будет «налоговая оговорка», то, учитывая позицию ВАС, налоговики вряд ли станут снимать вычет агентского НДСПостановление Президиума ВАС РФ от 18.05.2010 № 16907/09; п. 3 Письма ФНС России от 12.08.2011 № СА-4-7/13193@.

Иностранный НДС в расходы: ФНС — за, Минфин — против

А.Ю. Никешина, г. Тамбов

Наша фирма импортировала белорусские товары. Услуги по их доставке нам оказал белорусский перевозчик. В договоре с ним выделена сумма НДС. Что нам делать с предъявленным налогом: принимать к вычету или включать в «прибыльные» расходы?

: Принимать к вычету НДС, предъявленный белорусским перевозчиком, вы не вправе. Ведь это налог, начисленный по законодательству Республики Беларусьподп. 5 п. 1 ст. 3 Протокола о работах (услугах); п. 2 ст. 171 НК РФ.

С позициями Минфина и ФНС по поводу возможности учета в расходах при налогообложении прибыли иностранного НДС можно ознакомиться:

2011, № 22, с. 9

Этот НДС нельзя учесть и в «прибыльных» расходах как начисленные налогип. 1 ст. 264 НК РФ. Что же касается учета иностранного налога в составе прочих расходов на основании подп. 49 п. 1 ст. 264 НК РФ, то ФНС никаких препятствий для этого не видитПисьмо ФНС России от 01.09.2011 № ЕД-20-3/1087. Ведь, по мнению налоговиков, иностранный НДС — это обоснованные и документально подтвержденные затратып. 1 ст. 252 НК РФ. Однако в Минфине считают, что иностранный НДС включать в прочие расходы нельзяПисьма Минфина России от 28.02.2011 № 03-03-06/1/112, от 12.11.2010 № 03-03-06/1/708, от 28.04.2010 № 03-03-06/1/303, от 19.03.2010 № 03-03-06/1/154.

Есть и другой вариант учета: белорусский НДС вы можете включить в стоимость услуг по перевозке и, соответственно, отнести на расходы в составе затрат на доставку товаровподп. 3 п. 1 ст. 268, ст. 320 НК РФ. Но Минфин против этого.

Из авторитетных источников

БУЛАНЦЕВА Валентина Александровна

Начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России, заслуженный экономист Российской Федерации

“Вопрос о возможности признания в составе расходов налогов (в том числе и НДС) регулируется подп. 1 п. 1 ст. 264 НК РФ, где сказано, что в составе прочих расходов, связанных с производством и реализацией, учитываются налоги, установленные законодательством Российской Федерации. Поскольку этот вопрос имеет специальное регулирование в НК РФ, то учесть в расходах НДС, уплаченный в другой стране, по какой-либо другой статье Кодекса нельзя”.

Товары между странами ТС российские автоперевозчики доставляют с нулевым НДС

В.Ю. Бархатова, г. Псков

Наша транспортно-экспедиционная компания заключила договоры с белорусскими фирмами на перевозку автотранспортом товаров, экспортируемых в Республику Беларусь и импортируемых с территории этой страны. Будет ли Россия местом реализации наших услуг? Если да, то какую ставку НДС мы должны применять?

: Да, ваши услуги считаются реализованными в Россииподп. 5 п. 1 ст. 3 Протокола о работах (услугах). Они облагаются НДС по нулевой ставкеподп. 2.1 п. 1 ст. 164 НК РФ. Подтверждать ее вам нужно будет в обычном порядкеп. 3.1 ст. 165 НК РФ.

НДС-обложение услуг по «аренде» персонала зависит от места его работы

В.А. Печорина, г. Челябинск

Наша строительная организация предоставила компании из Казахстана персонал для выполнения строительно-монтажных работ на территории России. Нужно ли нам начислять НДС на услуги по предоставлению персонала?

: Да, нужно. В вашем случае местом реализации услуг по предоставлению персонала для выполнения строительно-монтажных работ признается Россия. Ведь предоставленный вами персонал будет работать не по месту деятельности заказчика, а значит, определять место реализации услуги вы должны «по исполнителю»подп. 4, 5 п. 1 ст. 3 Протокола о работах (услугах).

Обучаетесь у иностранцев, но в России, — заплатите агентский НДС

Л.М. Мордкина, г. Липецк

Мы приобрели технику в Беларуси. Фирма-изготовитель оказала нам услуги по обучению сотрудников правилам эксплуатации и обслуживания техники. Становимся ли мы НДС-агентами по договору на обучение?

: Все зависит от того, где проходило обучениеподп. 3 п. 1 ст. 3 Протокола о работах (услугах):

- <если>представители фирмы-изготовителя обучали ваших работников в России — местом реализации услуг будет наша страна. А значит, у вас возникнут обязанности агента по НДСпп. 1, 2 ст. 161 НК РФ;

- <если>белорусы проводили обучение у себя на родине — местом реализации услуг будет Беларусь. И, следовательно, российским НДС услуги по обучению облагаться не будутп. 1 ст. 146 НК РФ.

Реализовали услуги в Казахстане — российский НДС не платим, но декларацию сдаем

А.М. Серегина, г. Москва

Мы (плательщики НДС) заключили договор с казахстанской организацией на размещение ее рекламы в рекламном справочнике, который мы издаем в России. Возникают ли у нас какие-либо НДС-обязанности по данной операции?

: Оказанные вами услуги будут считаться реализованными в Казахстане, и следовательно, российским НДС они не облагаютсяподп. 4 п. 1 ст. 3 Протокола о работах (услугах). Но тем не менее их нужно отражать в декларациираздел XII Порядка заполнения декларации по НДС.

В строке 010 раздела 7 декларации вам следует проставитьпп. 44.2, 44.3 Порядка заполнения декларации по НДС:

Где находится автомобиль, там и реализуются работы по его ремонту

О.М. Алябьева, г. Самара

Наша организация оказывает услуги по ремонту грузовых автомобилей белорусским компаниям. В ходе ремонта мы используем запчасти, продаваемые клиентам с наценкой. Деятельность по ремонту переведена на уплату ЕНВД, а с реализации запчастей мы платим налоги по ОСНО. Как облагаются НДС оказанные белорусам ремонтные услуги? И какую ставку НДС нам нужно указывать в ТОРГ-12 на проданные им запчасти (которые устанавливаются на автомобили в нашем сервисе на территории России)?

Когда заказчики (или исполнители) работ и услуг — партнеры из Беларуси или Казахстана, залог безошибочных НДС-расчетов — правильно определенное место реализации таких работ и услуг

: Платить НДС с работ по ремонту грузовых автомобилей вы не должны. Эти услуги можно считать связанными непосредственно с транспортными средствами. И поскольку ремонт проводится в России, местом их реализации будет наша странаподп. 2 п. 1 ст. 3 Протокола о работах (услугах). Но так как с деятельности по ремонту автомобилей вы платите ЕНВД, то начислять НДС на стоимость работ, оказанных, в числе прочих, и белорусским компаниям, вам не нужност. 2 Протокола о работах (услугах); п. 4 ст. 346.26 НК РФ.

Проданные запчасти будут облагаться НДС по ставке 18%. Ведь под экспортом товаров в ТС понимается их вывоз с территории одного государства — участника ТС на территорию другогост. 1 Соглашения между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов...». В вашем же случае запчасти не вывозятся. Поэтому нет оснований для применения экспортной ставки НДС.

Обращаем ваше внимание на то, что, по мнению ВАС, продажу клиентам запчастей, которые необходимы для ремонта машин, нельзя назвать торговлей. И поэтому дополнительных налогов (помимо ЕНВД с ремонтных работ) платить не требуетсяПостановление Президиума ВАС РФ от 22.06.2010 № 14630/09. Причем эта позиция ВАС взята налоговым ведомством на вооружениеп. 41 Письма ФНС России от 12.08.2011 № СА-4-7/13193@. И если вы станете придерживаться такого подхода к налогообложению вашей деятельности, вопрос с начислением НДС на стоимость запчастей у вас возникать не будет.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Внешнеэкономическая деятельность»:

2018 г.

- Паспорт сделки: Закон сильнее валютной Инструкции, № 9

- Можно ли выбрать ставку НДС при экспорте товаров в ЕАЭС, № 5

- Экспортные НДС-новости, № 2

- Валютный контроль: постановка контракта на учет в банке, № 16Валютный контроль: снятие контракта с учета в банке, № 16

- Паспорт сделки отменен, валютный контроль остался, № 1

2017 г.

- Валютные сделки: необычный тариф, № 9

- Торговля в ЕАЭС: новшества статотчетности, № 3

- Номер импортной таможенной декларации в счете-фактуре, № 20

- ВЭД: сокращение документооборота с банками, № 14

- Если номер таможенной декларации короткий..., № 11

- НДС по работам и услугам от контрагента из страны ЕАЭС, № 10

2016 г.

- Валютный учет: покупка иностранных дензнаков, № 9

- Валютный учет: продажа иностранных дензнаков, № 8

- Графа 15 книги покупок: разъяснения Минфина для импортеров, № 7Раздельный НДС-учет при экспорте: сложности из-за упрощения, № 7

- Новые правила вычета входного НДС при экспорте в страны ЕАЭС, № 22

- Перепродажа импорта: критичные ошибки в счете-фактуре, № 16

- Валютный учет: расчеты с конверсией валют, № 10

glavkniga.ru

НДС при оказании услуг населению

Опишите, почему вы пишете жалобу на этот ответ

Жалоба

Отмена

Да, данные услуги облагаются НДС в общем порядке.

Согласно разъяснениям, изложенным в Письме Минфина России от 01.04.2014 N 03-07-09/14382, счета-фактуры по услугам, оплаченным физическими лицами, возможно выписывать в одном экземпляре для учета данных услуг продавцом по итогам налогового периода. При этом в книге продаж может регистрироваться бухгалтерская справка-расчет, содержащая суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала) (Письмо Минфина России от 15.06.2015 N 03-07-14/34405).

Оказание услуг на территории РФ облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). Налоговая база по НДС определяется в порядке, установленном п. 1 ст. 154 НК РФ. При этом моментом определения налоговой базы (при отсутствии предоплаты) является день фактического оказания услуг, что должно подтверждаться соответствующим актом (пп. 1 п. 1 ст. 167 НК РФ, Письмо Минфина России от 01.09.2014 N 03-03-06/1/43640).

А поскольку предоставляемые Вами услуги не освобождены от налогообложение, то НДС исчисляется в общем порядке.

Согласно пп. 1 п. 3 ст. 169 НК РФ при совершении операций, подлежащих обложению НДС, налогоплательщик обязан составить счет-фактуру, вести книги покупок и книги продаж. В течение пяти календарных дней, считая со дня оказания услуг, исполнителю (соисполнителю) следует выставить счет-фактуру (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

При реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, ИП, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, предусмотренные п. 3 и 4 ст. 168 НК РФ, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Представленную норму чиновники трактуют следующим образом:

| Письмо ФНС РФ от 21.05.2015 N ГД-4-3/8565 | Письмо Минфина РФ от 17.11.2016 N 03-07-09/67585 |

| Если при реализации товаров (работ, услуг) физическим лицам за наличный расчет продавец выдал покупателю кассовый чек или иной документ установленной формы (например, авиабилет), то счета-фактуры не составляются | При продаже товаров (работ, услуг) физическому лицу налогоплательщик освобождается от обязанности выставления счетов-фактур при соблюдении одновременно следующих условий: покупатель — физическое лицо осуществляет оплату товаров (работ, услуг) наличными средствами и продавец выдает покупателю кассовый чек или иной документ установленной формы |

Таким образом, без счета-фактуры можно обойтись в том случае, когда физическое лицо расплачивается наличными денежными средствами в момент приобретения товаров (работ, услуг). По мнению Минфина, иных случаев освобождения плательщиков НДС от обязанности по выставлению счета-фактуры при реализации ими товаров (работ, услуг) физическим лицам Налоговым кодексом не установлено.

Однако в пп. 1 п. 3 ст. 169 НК РФ сказано, что счет-фактуру можно не составлять по письменному согласию сторон сделки, в которой в качестве покупателя выступает лицо, не являющееся плательщиком НДС. Как мы знаем, физические лица не признаются плательщиками НДС, поэтому указанная возможность при работе с ними вполне может быть реализована. Подтверждение можно найти в Письме ФНС РФ N ГД-4-3/8565.

Принимая во внимание норму пп. 1 п. 3 ст. 169 НК РФ, а также учитывая, что физические лица не являются плательщиками НДС и, соответственно, не принимают этот налог к вычету, и тот факт, что налоговики посчитали возможным отказаться от счета-фактуры в случае выдачи физическим лицам БСО, в котором сумма налога выделена отдельной строкой, в том числе при оплате услуг в безналичном порядке, Вы можете не составлять счет-фактуру.

В то же время нужно обратить внимание: Минфин с учетом того, что физические лица плательщиками НДС не являются и, соответственно, этот налог к вычету не принимают, придерживается мнения о необходимости составления счетов-фактур в одном экземпляре (для себя) при расчетах с ними в безналичном порядке (Письма от 09.12.2016 N 03-07-05/73666, от 17.11.2016 N 03-07-09/67585). Причем в случае отсутствия у продавца информации о физических лицах в соответствующих строках счета-фактуры ставятся прочерки (Письма от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14). Во избежание рисков Вы можете составить сводный счет-фактуру.

С целью заполнения книги продаж чиновники финансового ведомства предлагают составлять бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные о реализации физическим лицам товаров (работ, услуг) за безналичный расчет, совершенной в течение определенного периода (день, месяц, квартал) (Письма от 19.11.2015 N 03-07-09/66869, от 15.06.2015 N 03-07-14/34405).

uchet-expert.ru

НДС по агентскому вознаграждению

Актуально на: 21 января 2016 г.

Существуют различные виды посреднических договоров, которые могут быть заключены между заказчиком и посредником: договор поручения, комиссии, агентский договор. По любому из этих договоров за свою работу посредник, как правило, получает вознаграждение (п. 1 ст. 972, п. 1 ст. 991, ст. 1006 ГК РФ). Оно может быть установлено в договоре как определенный процент от стоимости реализованных или приобретенных для комитента (принципала) товаров, либо в фиксированном размере.

Оказание посреднических услуг в интересах другого лица на территории РФ подлежит обложению НДС, если посредник является плательщиком НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, агент должен начислять НДС на сумму своего вознаграждения, а также на иные доходы, полученные при ведении этой деятельности (п. 1 ст. 156 НК РФ).

По общему правилу посредник, чья деятельность связана с реализацией товаров, освобожденных от налогообложения НДС по ст. 149 НК РФ, все равно должен платить НДС со стоимости своих услуг. Правда, за некоторым исключением (п. 7 ст. 149 НК РФ). Пример такого исключения – реализация определенных товаров медицинского назначения (п. 2 ст. 156 НК РФ).

Начисление НДС и счета-фактуры

Посредник должен начислить на сумму агентского вознаграждения НДС на дату, когда выполнит свои обязательства по посредническому договору. Обычно это дата утверждения отчета заказчиком, либо дата подписания акта обеими сторонами. С даты оформления одного из таких документов у посредника есть 5 календарных дней для выставления счета-фактуры на сумму своего вознаграждения в адрес комитента (принципала) (п. 3 ст. 168 НК РФ).

НДС при этом начисляется «сверху» по ставке 18% (п. 3 ст. 164 НК РФ, Письмо Минфина от 12.05.2011 N 03-07-11/122), хотя реализуемые в рамках посреднической деятельности товары при этом могут облагаться по другим ставкам НДС или вовсе не облагаться НДС.

Счета-фактуры на сумму агентского вознаграждения и дополнительно полученных доходов от посреднической деятельности, выставленные комитенту (принципалу), не регистрируются в журнале учета счетов-фактур (п. 3.1 ст. 169 НК РФ).

Скачать утвержденную форму счета-фактуры

Авансовый НДС по агентскому вознаграждению

Бывает, что агентское вознаграждение по условиям договора необходимо удерживать из денег, полученных:

- от покупателей, если посредник реализует товары (работы, услуги) для заказчика;

- от комитента (принципала), если посредник покупает товары (работы, услуги) для заказчика.

Тогда на выделенное из общей суммы агентское вознаграждение тоже должен быть начислен НДС, по сути как с аванса. И в течение 5 календарных дней со дня получения денег надо будет выставить счет-фактуру. А после утверждения отчета или подписания акта НДС с аванса можно будет принять к вычету.

Учет у посредника сумм, полученных от комитента/принципала

Суммы, полученные от комитента / принципала для выполнения посредником своих обязанностей (например, для приобретения товаров, оплаты их транспортировки), у посредника НДС не облагаются и не учитываются им в доходах или расходах для целей налогообложения прибыли (пп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ).

А вот вознаграждение и иные доходы, связанные с ведением посреднической деятельности, надо будет признать в доходах на дату утверждения отчета комитентом (п. 3 ст. 271 НК РФ).

Уплата НДС с агентского вознаграждения в бюджет

НДС, начисленный с вознаграждения посредника, уплачивается в составе общей суммы налога по итогам квартала – равными частями не позднее 25 числа каждого из 3-х месяцев, следующих за истекшим кварталом (п. 4 ст. 166, п. 1 ст. 173, п. 1 ст. 174 НК РФ).

glavkniga.ru

НДС электронных услуг, оказываемых через интернет (Налог на гугл)

С 2017 года действует порядок обложения НДС электронных услуг, оказываемых через интернет (Федеральный закон от 03.07.16 г. № 244-ФЗ).

Закон вводит новое понятие — электронные услуги. Приведенный в нем список таких услуг пополнит перечень облагаемых НДС операций.

Закон устанавливает порядок налогообложения операций по реализации этих услуг физическим лицам на территории РФ иностранными компаниями, не имеющими филиалов или представительств на территории РФ.

В отличие от обычных операций реализации при безвозмездности НДС возникать не будет. Налоговая база по электронным услугам исчисляется исходя из цены фактической реализации.

Оказание электронных услуг

До сих пор в налоговом законодательстве не было понятия электронных услуг. Передача исключительных прав, в том числе на программы для ЭВМ, базы данных, не облагается НДС. Как и передача прав на использование данных результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26 п. 1 ст. 149 НК РФ). Основываясь на этой норме, продавцы услуг, перечисленных в законопроекте, не начисляли при реализации НДС.

Поворотным моментом можно считать отказное определение (от 30.09.15 № 305-КГ15-12154) Верховного суда РФ по делу ООО «Мэйл. РуГеймз» (г. Москва). Арбитры поддержали решения трех нижестоящих инстанций. Компания — владелец интерактивных многопользовательских компьютерных онлайн-игр, размещенных на сайтах в интернете, проиграла дело.

Суть дела такова. Физические лица на основании лицензионного договора бесплатно получали допуск и право пользования играми. Но дополнительный функционал игры могли использовать уже только за плату. Налоговики и суды решили, что это дополнительная услуга. Она не подпадает под освобождающую от НДС норму. И поскольку покупатели услуг находятся на территории РФ, то компании доначислили НДС по ставке 18 процентов.

Это дело выявило основные проблемы. Во-первых, не было определения того, что считать электронными услугами, а что относится к освобождаемой НДС передаче интеллектуальных прав. В пояснительной записке к законопроекту предлагали даже в этой части исправить льготирующую норму. Во-вторых, возникали вопросы о том, что считать местом реализации подобных услуг в некоторых спорных случаях. В-третьих, по сути, не было механизма удержания налога с иностранных поставщиков, не имеющих обособленных подразделений на территории РФ, если покупатель услуг — физическое лицо.

Перечень электронных услуг

Закон определил перечень электронных услуг. Под электронными услугами понимается широкий круг действий и операций в сети «Интернет», перечень которых приведен в новой статье 174.2 НК РФ. Облагаться НДС будут:

— предоставление прав и доступа, включая удаленный, к компьютерным играм, базам данных, иным программам, обновления их и дополнительные функциональные возможности;

— рекламные услуги;

— размещение предложений о приобретении и реализации товаров, работ, услуг, имущественных прав;

— организация и предоставление места на торговых интернет-площадках;

— создание веб-страниц, сайтов и иных способов присутствия в интернете, а также поддержание их работы;

— администрирование информационных систем;

— предоставление доменных имен, оказание услуг хостинга;

— хранение и обработка информации, к которой ее пользователь имеет доступ через интернет;

— использование электронных книг, музыки, видео;

— доступ к поисковым сетевым системам;

— ведение статистики на сайтах.

Это не полный список.

Житель России может через интернет вести деятельность за ее пределами. Закон вносит поправки в статью, которая определяет место реализации услуг (подп. 1 п. 1 ст. 148 НК РФ). Если физическое лицо — покупатель услуг не является предпринимателем, то для целей новой статьи его место жительства не единственный критерий. Закон будет считать, что такое лицо осуществляет деятельность на территории РФ, если соблюдается хотя бы одно условие:

— место жительства покупателя — РФ;

— оплата проводится через банк или оператора электронных денежных средств, который находится в РФ;

— сетевой адрес покупателя зарегистрирован в РФ;

— международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен РФ.

Таким образом, под налогообложение подпадут и те услуги, которые будут приобретаться россиянами за рубежом, если оплата пройдет через российский банк.

Иностранные IT-компании

Иностранные IT-компании будут обходиться без налоговых агентов. Реализации законопроекта мешало бы и отсутствие механизма удержания налога. Это следует из определения институтов «налогоплательщик», «налоговый агент», «место реализации», «постановка на налоговый учет».

Иностранные компании признаются плательщиками НДС в случае реализации товаров, работ, услуг на территории РФ (п. 1 ст. 143, п. 2 ст. 11 НК РФ). Но при этом обязанность по уплате налогов за них исполняют налоговые агенты (п. 1 ст. 24 НК РФ).

В отношении НДС налоговым агентом выступает зарегистрированное в налоговых органах РФ в качестве плательщика НДС лицо. Но в статье 143 НК РФ из физических лиц к налогоплательщикам отнесены только индивидуальные предприниматели. А значит, простые физические лица не могут быть налоговыми агентами по НДС.

Поэтому возник вопрос о том, каким образом удерживать НДС со стоимости IT-услуг. Понятно, что нельзя обязать пользователей интернета подавать расчеты за всех виртуальных поставщиков. Законопроект предусматривает, что они будут отчитываться сами.

В течение 30 дней после вступления в силу иностранные лица, подпадающие под новые нормы, должны подать заявление о постановке на учет в налоговом органе. Как постановка на учет, так и взаимодействие с иностранными компаниями будет осуществляться в электронной форме через сайт ФНС России. Соответствующие изменения внесены в часть первую Кодекса.

Такие иностранные компании не заставляют составлять счета-фактуры, вести книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания IT-услуг. Но сами будут исчислять по ставке 15,25 процента налог и до 25-го числа, следующего за истекшим налоговым периодом, уплачивать его в бюджет РФ. Они обязаны также предоставить декларации в те же сроки, что и российские налогоплательщики. Если иностранная компания не захочет действовать сама, то может работать через посредников и агентов. Они будут выступать тогда по общим правилам как налоговые агенты.

В целях налога на прибыль у иностранной компании постоянное представительство из-за продажи на территории РФ электронных услуг не возникает.

www.nalogplan.ru

Реализация товара, услуг, работ и исчисление НДС

В соответствии с действующим законодательством РФ, в случае реализации индивидуальным предпринимателем или организацией различных товаров (услуг, работ), происходящей на территории России, такая операция должна облагаться НДС. За исключением тех налогоплательщиков, которые имеют налоговые льготы, позволяющие не исчислять и не выплачивать НДС.

Факт реализации товаров (выполнения работ или оказания услуг) признается совершенным, если произошло следующее (на основании Налогового Кодекса РФ, статьи 146, пункт 1):

- Произошел переход права собственности на товар, в том числе, в случае перехода права собственности к залогодержателю на предмет залога.

- В том случае, если услуги были оказаны.

- Если были переданы результаты выполненных работ поставщиком.

- По соглашению об инновации или отступном были переданы товары, произведены работы или оказаны услуги.

Для того чтобы произвести начисление НДС при реализации товаров (услуг или работ) прежде всего, нужно определить налоговую базу, с которой будет производиться расчет.

В случае получения предоплаты от покупателя в счет предстоящих поставок каких-либо товаров (оказания услуг или выполнения работ) прежде всего, определяется налоговая база исходя из полученных сумм оплат с учетом налога, т.е. фактически он включен в полученную сумму (НК РФ, ст. 154, п.1, ст. 167, п.1, пп2). Исчисление налога при этом производится по расчетной ставке, которая может быть различна, в зависимости от групп товаров (услуг или работ), 18/118 – наиболее распространенная, а также 10/110, при этом необходимо выставить счет-фактуру на аванс (НК РФ, ст. 168, п.3).

После отгрузки ранее оплаченного товара (услуг или работ) необходимо повторно определить налоговую базу по налогу (НК РФ, ст.167, п.14). Данная цифра указывается в декларации по НДС, но одновременно с этим можно уменьшить (принять к вычету) сумму налога на ранее поданные суммы с полученного аванса (НК РФ, ст. 171, п.8).

Если сумма аванса равна сумме отгруженных товаров (работ услуг), то начисление по налогу будет полностью уменьшено на сумму вычетов.

Если же оплата за отгруженный товар (выполненные работы или услуги) производится после их отгрузки (выполнения) то начисление НДС производится в момент отгрузки, т.е. один раз (НК РФ, ст. 167, п.1.пп1). При этом необходимо выставить покупателю счет-фактуру в которой должен быть выделен НДС (НК РФ, ст. 168, п.3).

Налоговая база при отгрузке товаров (выполнении работ или оказании услуг) определяется исходя из их стоимости, в соответствии с рыночными ценами. Цена, по которой была совершена сделка, будет признана рыночной (НК РФ, ст. 105.3, п.3).

Стоит отметить, что некоторые операции заслуживают особого внимания:

- Сделки, которые были заключены между взаимозависимыми лицами.

- В случае совершения цепочки сделок, совершенных при участии (посредничестве) третьих лиц, в результате которых происходит перепродажа (реализация) товаров (услуг, работ) между взаимозависимыми субъектами и не выполняют при этом какие-либо дополнительные функции, а также не принимают на себя никакие риски.

- В случае проведения сделок в области внешней торговли (если в ходе сделки участвовали следующие товары: цветные и черные металлы, нефть и нефтепродукты, драгоценные камни и металлы, минеральные удобрения).

- В случае участия в сделке резидента оффшорной зоны, указанного в перечне, согласно ст. 167, п.1, пп2.

Такие сделки при определенных условиях могут быть признаны контролируемыми. Налогоплательщик должен уведомлять ФНС РФ об их совершении, а налоговый орган может провести проверку на соответствие рыночным ценам по контролируемым сделкам, в том числе проверить полноту исчисления по ним налогов.

Суммы налога на добавленную стоимость, которые были предъявлены покупателю, не включаются в налоговую базу продавца, а при реализации подакцизных товаров сумма акцизов включается.

Полезные статьиНалогоплательщики НДС. Изменения по ндс с 2015 года.

[us_separator size=”small” thick=”2″ color=”primary”]infportal.ru

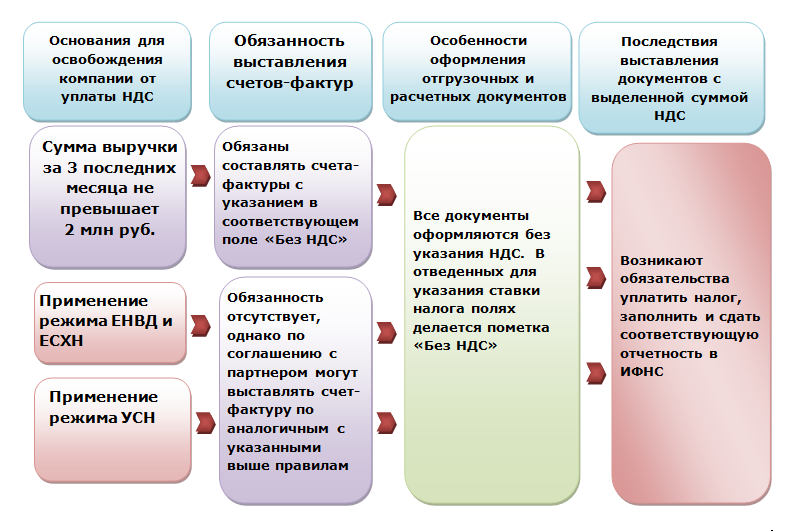

Основные правила, когда организация без НДС работает с организацией с НДС

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Покупатель не платит НДС

Итоги

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (ЕСХН, УСН или ЕНВД), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

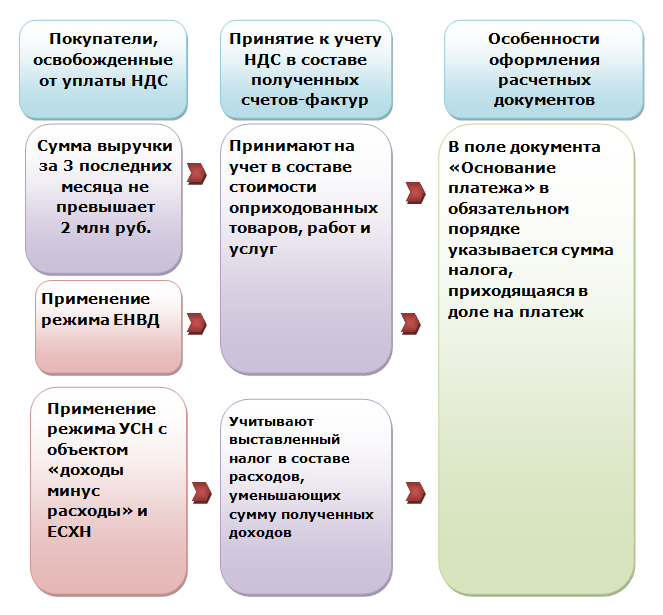

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

nalog-nalog.ru