Налог на прибыль организации (стр. 1 из 7). Налог на прибыль 1 раздел

Как заполнить раздел 1 декларации по налогу на прибыль в 2018 году

Инструкция

Внесите данные в лист 02 и приложение №5 декларации по налогу на прибыль. На основании этих документов производится заполнение раздела 1. Они отражают порядок расчета сумм налога на прибыль и авансовых платежей, которые уплачивались предприятием в бюджет в течение отчетного периода.

Заполните подраздел 1.1 и 1.2 раздела 1 декларации по налогу на прибыль. Они предназначены для отражения сумм налога, которые подлежат уплате в бюджет по итогам отчетного периода, и сумм авансовых платежей. Если вы пользуйтесь бухгалтерским программным обеспечением для заполнения отчетностей, то данные пункты заполняются автоматически после внесения данных в лист 02. В противном случае необходимо переписать итоговые суммы вручную. При этом будьте внимательны, чтобы все числа соответствовали.

Отметьте в данных подразделах признак налогоплательщика. Как правило, в форме декларации предлагается выбрать соответствующую цифру из списка. После этого отметьте код по ОКАТО в строке 010.

Поставьте код бюджетной классификации в строке 030 и заполните сумму налога к доплате или уменьшению в строки 040 и 050. Помните, что налог на прибыль уплачивается частями в федеральный бюджет и в бюджет субъекта РФ.

Перейдите к подразделу 1.3 Раздела 1, в котором указываются сведенья о суммах налога, который уплачивается с доходов в виде дивидендов или процентом. Основанием для заполнения данной информации является раздел А листа 03, раздел Б листа 03 и лист 04. Укажите вид платежа, код по ОКАТО, код бюджетной классификации и отметьте срок и сумму уплаты налога.

Заверьте все страницы декларации подписью главного бухгалтера и руководителя предприятия, поставьте дату заполнения и печать. Необходимо отметить, что предприятие подает отчетность в налоговую инспекцию по месту регистрации, а обособленное подразделение по месту нахождения.

www.kakprosto.ru

Налог на прибыль

Декларация за налоговый период подается не позднее 28 марта года, следующего за истекшим. Налогоплательщики, исчисляющие квартальные авансовые платежи представляют декларацию в течение 28 календарных дней со дня окончания отчетного периода.

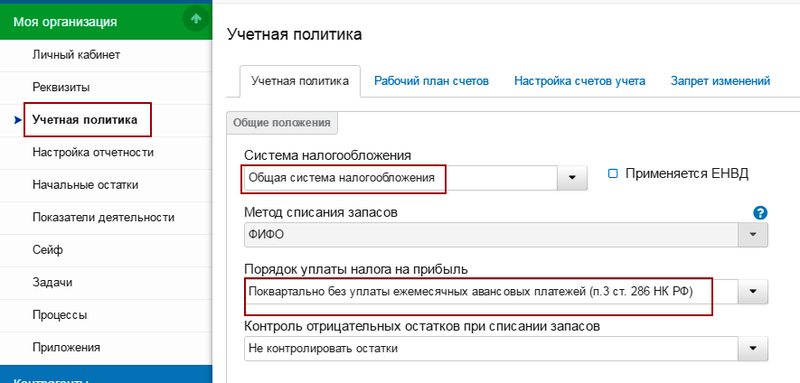

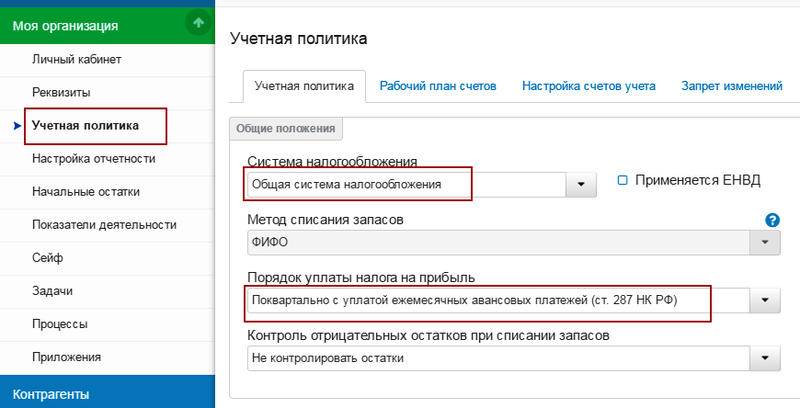

При выборе в учетной политике порядка уплаты налога на прибыль - поквартально без уплаты ежемесячных авансовых платежей,

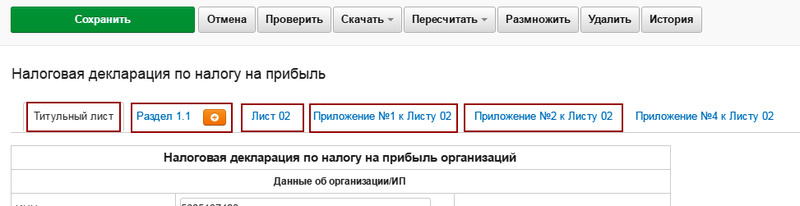

вниманию предстают листы обязательные для заполнения всеми организациями: Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложение №1 к Листу 02 и Приложение №2 к Листу 02.

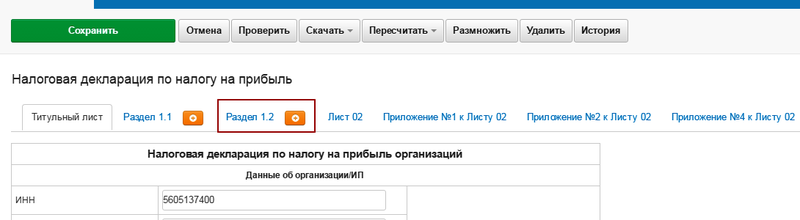

Если порядок уплаты налога - поквартально с уплатой ежемесячных авансовых платежей,

то дополнительно отображается Подраздел 1.2 Раздела 1.

Приложение №4 к Листу 02 включается налогоплательщиками в состав декларации за I квартал и налоговый период, только при наличии убытков, подлежащих отражению.

Общие правила заполнения форм приведены в разделе Заполнение, как добавить отчет из внешних файлов - в разделе Отчеты из внешних файлов.

Для целей исчисления налогооблагаемой прибыли, дата получения дохода (осуществления расхода) определяется по методу начисления или кассовому методу. В онлайн сервисе Небо используется метод начисления.

Прежде чем приступить к заполнению декларации, необходимо:

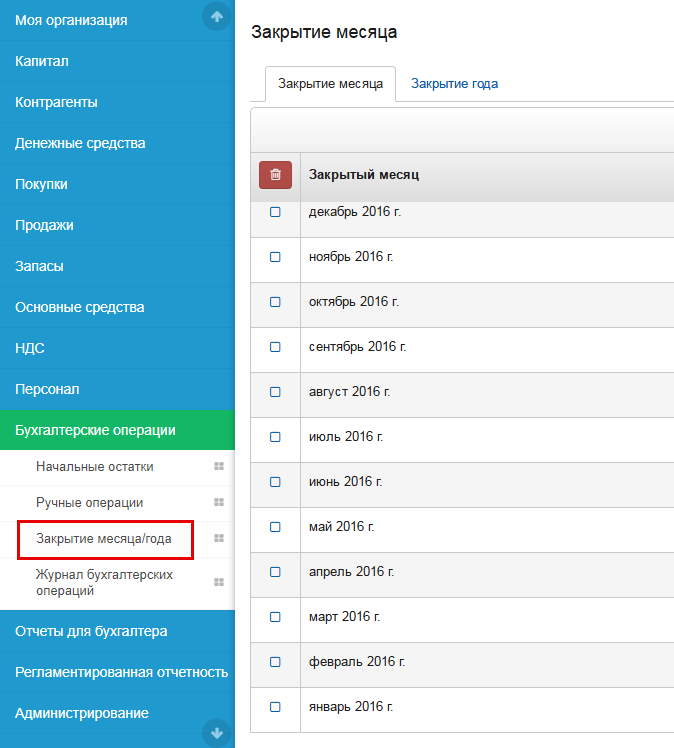

- Убедиться, что в учете отражены все события финансово - хозяйственной деятельности, имевшие место в отчетном (налоговом периоде).

- В разделе Бухгалтерские операции, закрыты месяцы, относящиеся к отчетному периоду, либо год - для налогового периода.

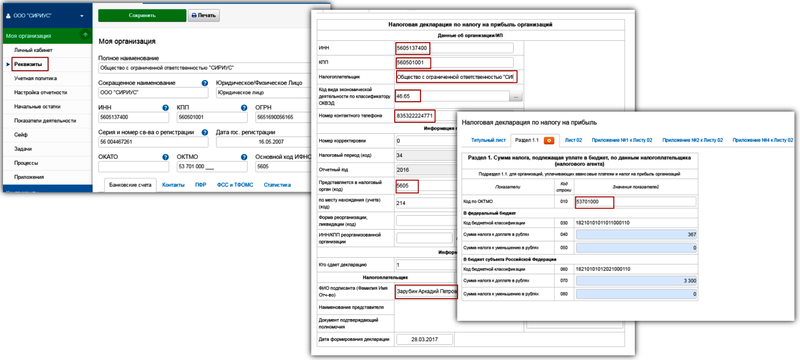

Титульный лист и Подраздел 1.1 Раздела 1

Поля Титульного листа и Подраздела 1.1 Раздела 1 заполняются реквизитами, введенными в разделе Моя организация.

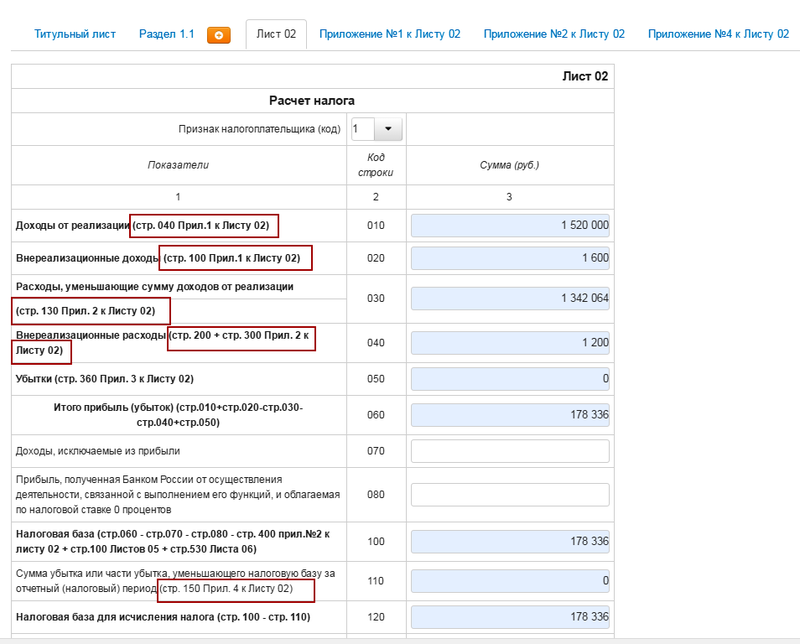

Лист 02

Если у организации присутствовали доходы исключаемые из прибыли, то их отображают по строке 070. В случае, если законами субъектов РФ понижена ставка налога на прибыль для отдельных категорий налогоплательщиков, то ее размер указывается по строке 170, а соответствующая ей налоговая база по строке 130 декларации. Строки 265 - 267 предназначены для плательщиков торгового сбора, при их заполнении необходимо помнить, что сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи в бюджет субъекта РФ не может превышать сумму исчисленного налога на прибыль в этот же бюджет (т.е. строка 267 меньше или равна строке 200). Для расчета суммы налога к доплате (уменьшению) за отчетный (налоговый) период, организации нужно заполнить строки 220 и 230, в них заносят суммы авансовых платежей согласно декларации за предыдущий отчетный период, с учетом ранее зачтенных сумм торгового сбора. Строки 300 и 310 заполняются только теми налогоплательщиками, которые уплачивают ежемесячные авансовые платежи. Строки, предназначенные для отображения доходов и расходов налогоплательщика, а также убытков, уменьшающих налоговую базу, рассчитываются автоматически, по показателям Приложения 1, 2 и 4 к Листу 02.

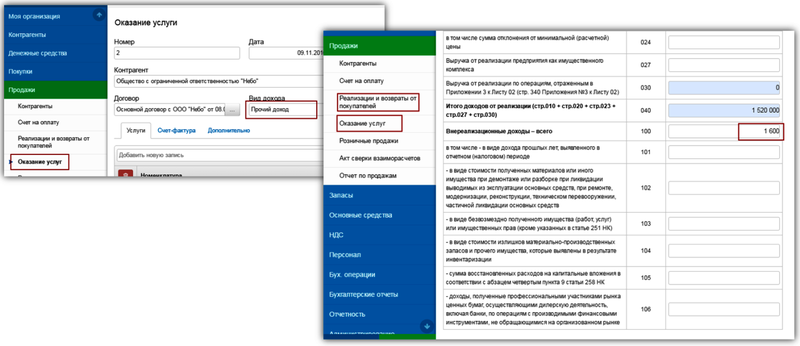

Приложение №1 к Листу 02

Доходы налогоплательщика определяются на основании первичных документов, либо иных документов, подтверждающих его получение. Датой получения дохода при методе начисления, признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления денежных средств на банковский счет, либо в кассу организации. Таким образом, выручка от реализации - это все документы реализации, оказания услуг и розничных продаж за отчетный (налоговый) период. По строкам 011 - 014 приводятся данные о выручке по отдельным видам операций.

Внереализационными признаются любые доходы, не являющиеся доходами от реализации. В бухгалтерском учете для них предусмотрено использование счета 91. В строку 100 Приложения попадают операции по реализации и оказанию услуг за отчетный (налоговый) период, для которых видом дохода установлен "Прочий доход", при наличии доходов, указанных в строках 101 - 106, приводится их расшифровка.

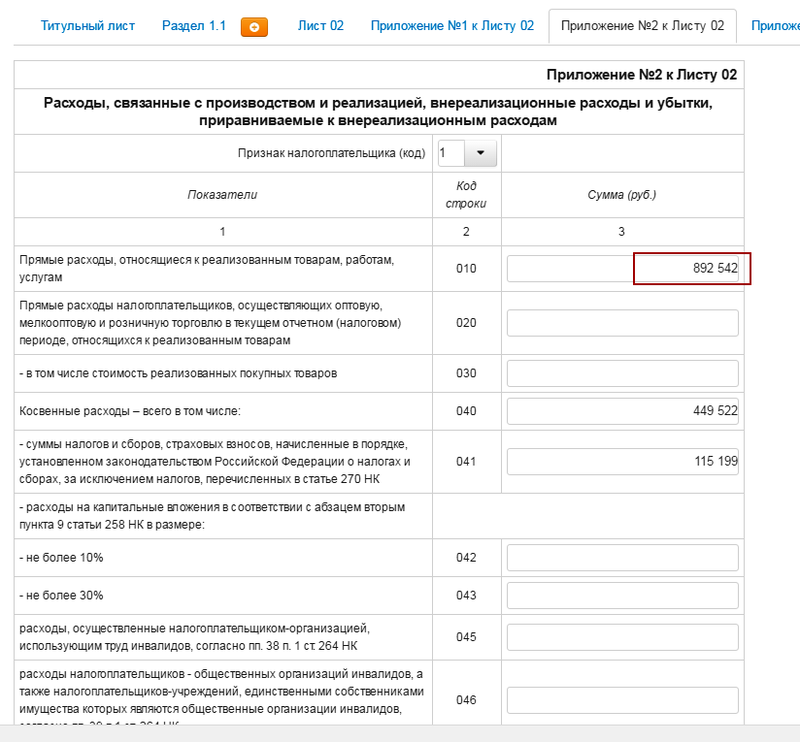

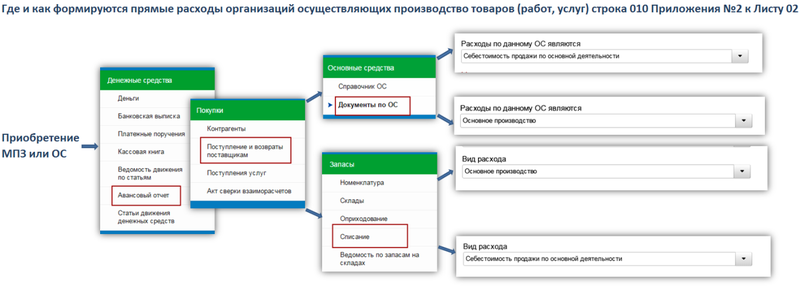

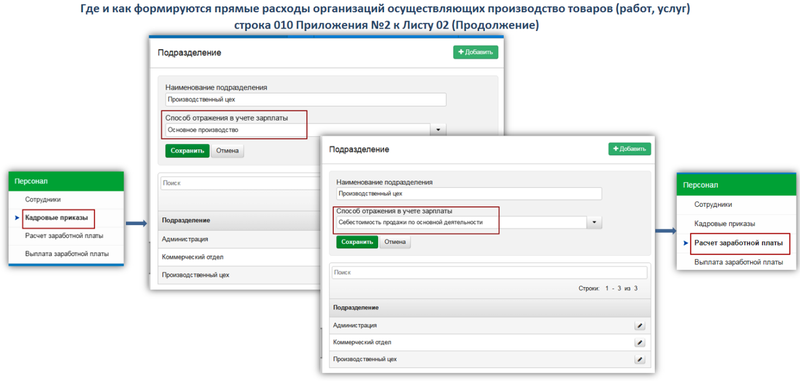

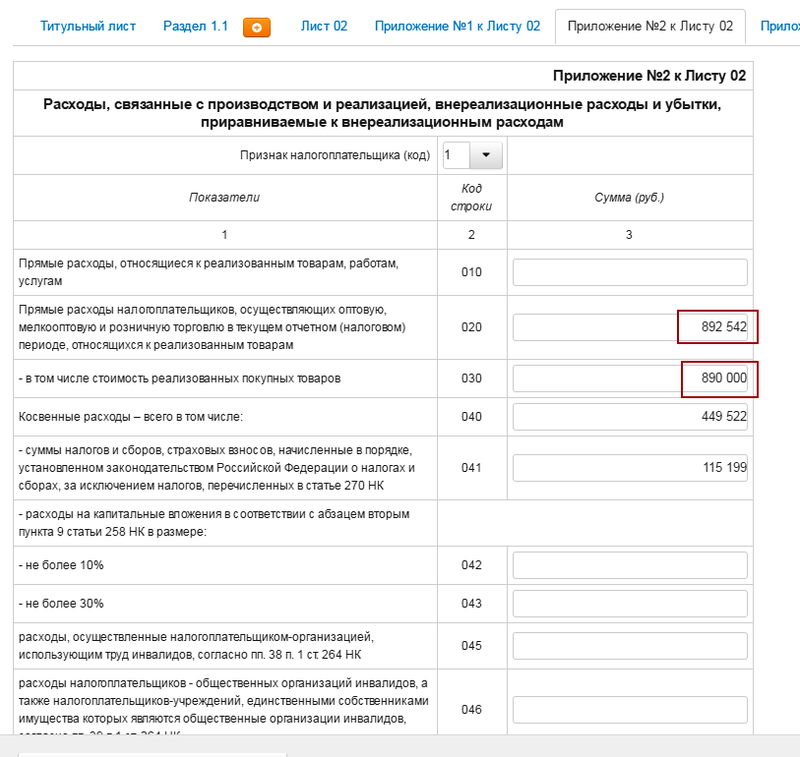

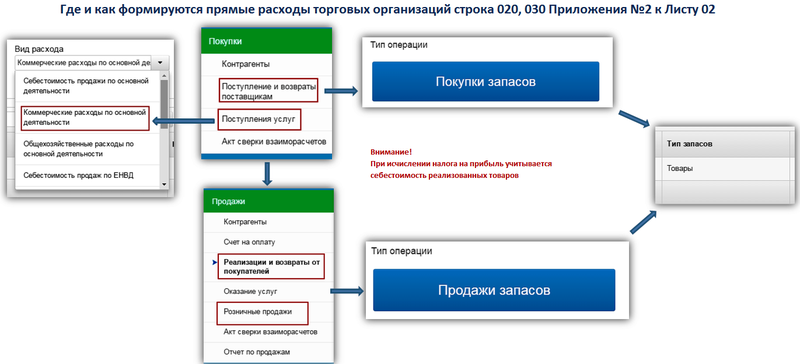

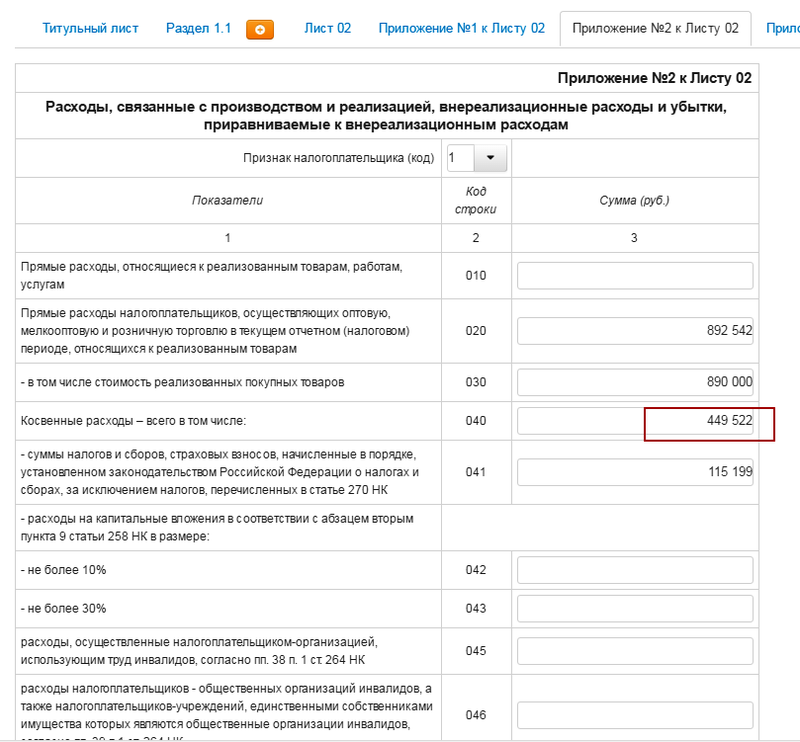

Приложение №2 к Листу 02

Расходы - это обоснованные и документально подтвержденные затраты, произведенные налогоплательщиком для осуществления деятельности, направленной на получение дохода, и подразделяются они на прямые и косвенные. Состав прямых и косвенных расходов для организаций осуществляющих производство товаров (работ, услуг) и ведущих торговую деятельность различен.

Налогоплательщики, производящие товары (работы, услуги) к прямым расходам относят:

- материальные затраты

- расходы на оплату труда и взносы на социальное страхование работников

- амортизацию основных средств

Прямыми расходами торговых организаций являются:

- покупная стоимость реализованных товаров

- расходы на доставку товаров до склада

Остальные расходы, связанные с производством и реализацией могут быть отнесены в состав косвенных.

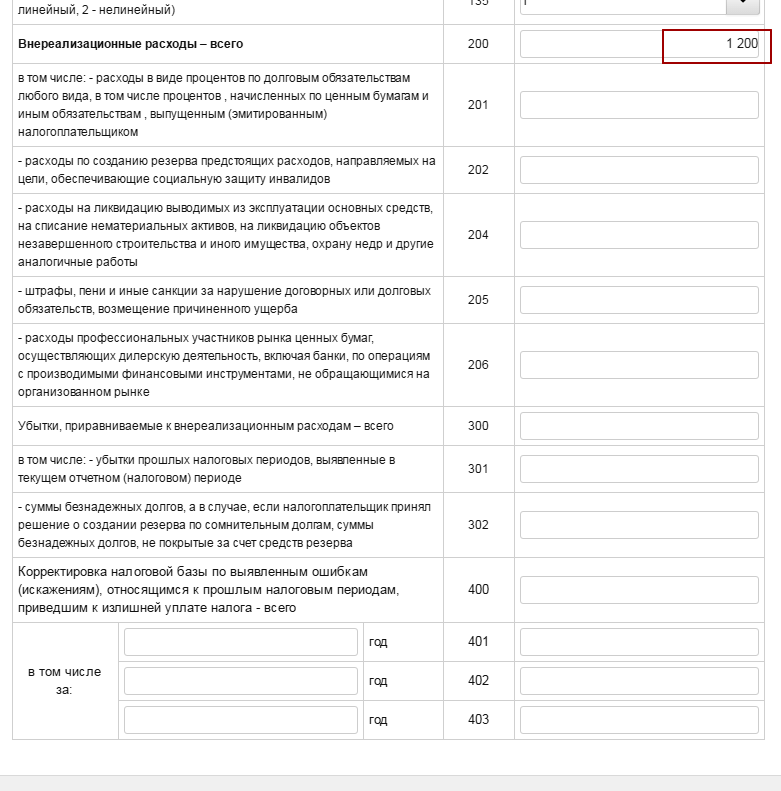

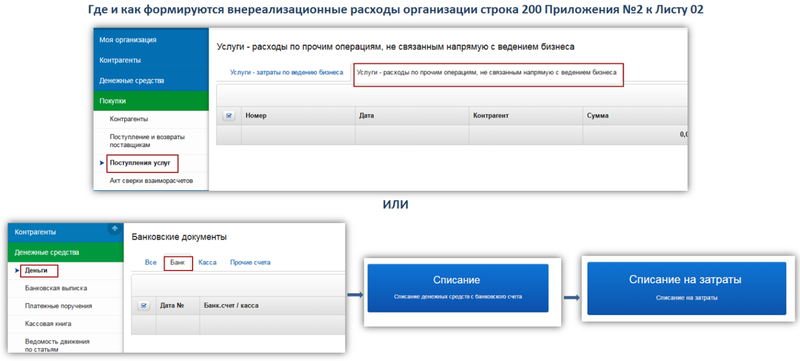

Внереализационные расходы - обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством (реализацией). Аналогично внереализационным доходам, в бухгалтерском учете их сумма может быть учтена на счете 91, в декларации для них предназначена строка 200 Приложения.

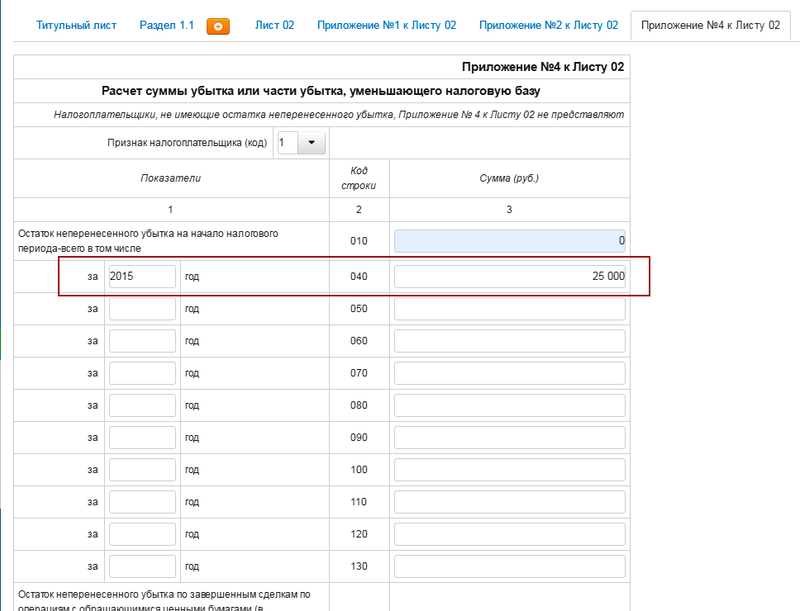

Приложение №4 к Листу 02

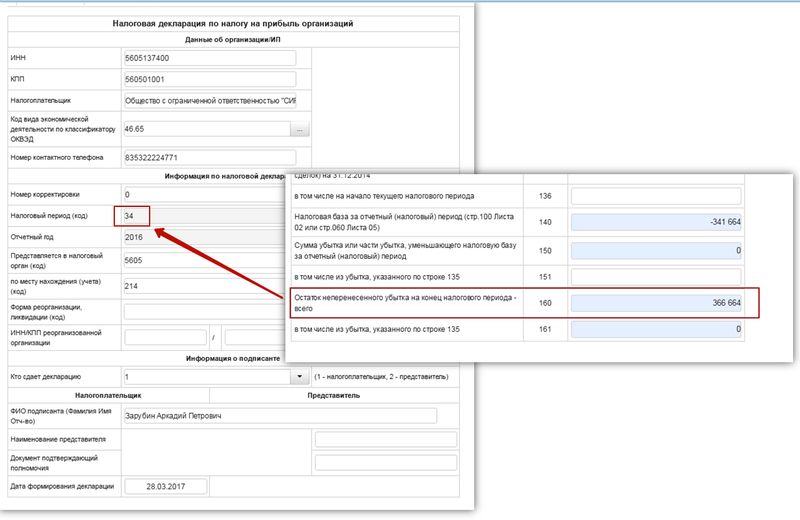

В Приложении отражается расчет суммы уменьшения налоговой базы текущего отчетного (налогового) периода на убытки предыдущих налоговых периодов и перенос убытков на будущее. По строкам 040 – 130 показываются убытки по годам их образования, значения заполняются согласно декларациям за предыдущие налоговые периоды.

Строка 160 заполняется при составлении декларации за налоговый период.

Как добавить отчет из внешнего файла Отчеты из внешних файлов. С правилами проверки можно ознакомиться в разделе Проверка.

Порядок заполнения декларации утвержден Приказом ФНС России от 19.10.2016 №ММВ-7-3/572@.

help.nebopro.ru

Налог на прибыль

Содержание

Введение

1. Теоретические аспекты учета налога на прибыль

1.1 Основные характеристики налога на прибыль

1.2 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

1.3 Порядок формирования налогооблагаемой базы по налогу на прибыль в бухгалтерском учете и налоговом учете

2. Практика организации учета налога на прибыль в ОАО "КАМАЗ-Дизель"

2.1 Характеристика учетной политики в целях налогообложения

в ОАО "КамАЗ-Дизель"

2.2 Особенности отражения налога на прибыль в бухгалтерском учете

2.3 Отражение в бухгалтерской отчетности расчетов по налогу на прибыль

Выводы и предложения

Список использованной литературы

Введение

Министерство Российской Федерации по налогам и сборам проводит политику активного продвижения налоговой реформы в России. Вступили в действие новые главы Налогового кодекса Российской Федерации, что существенно способствовало снижению и более справедливому распределению налогового бремени, выходу экономики из тени, заметно стимулировало деловую активность граждан.

Эволюция налогов многих государств мира показывает, что молодые налоговые системы характеризуются большой долей налога на прибыль организаций и относительно малой долей налогов с физических лиц. Это имеет свое объяснение - организаций в любой стране значительно меньше, чем физических лиц. По мере взросления налоговых систем акценты в соотношении налога на прибыль организаций и налога на доходы физических лиц смещаются в противоположную сторону, становясь более справедливыми и беспристрастными.

К сожалению, пока еще в России почти каждый четвертый налогоплательщик находится «в тени». Многие из них добросовестно работают, выпускают качественную продукцию, но не платят налоги, что крайне вредит честным налогоплательщикам, создавая недобросовестную конкуренцию на рынке.

В общей структуре налоговых платежей России доля налога на прибыль составляет около 28%. Но очень скоро ситуация изменится кардинальным образом. Уже сейчас в стране наблюдается позитивная тенденция, характеризующая развитие экономики страны в целом - поступления в бюджеты от налога на прибыль превысили поступления от акцизов и налога на доходы физических лиц вместе взятые. Вот почему так важно было продолжить налоговую реформу повзрослевшей налоговой системы России именно либерализацией налога на прибыль.

С введением главы 25 Налогового кодекса происходит существенное реформирование системы налогообложения прибыли организаций, в первую очередь посредством установления открытых перечней доходов и расходов, учитываемых при определении налоговой базы. Сделаны важные шаги в сторону снятия ограничений по включению в расходы отдельных видов затрат, применения нового механизма амортизации имущества, обязательного применения налогоплательщиками метода начисления при определении момента признания доходов и расходов. При практически полной ликвидации налоговых льгот и значительном снижении ставки налога, а также введении системы налогового учета можно говорить о действительной либерализации налогообложения прибыли в России. В свою очередь, дальнейшая либерализация налогового законодательства, усиление налогового администрирования по всем направлениям могут в обозримом будущем существенно изменить общую экономическую ситуацию в России.

В целом заложенные в новый налог на прибыль принципы воплощают будущее российской налоговой системы - справедливой, нейтральной, с низким уровнем налогового бремени для налогоплательщиков. Следование этим принципам, безусловно, потребовало от разработчиков существенного пересмотра ранее действовавшего порядка и потребует определенных действий по уточнению и дальнейшему совершенствованию нового порядка расчета налога на прибыль.

С 1 января 2003 года вступило в силу положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина России от 19.11.02г. № 114н, на основании которого установлены новые правила, по которым в бухгалтерском учете следует отражать расчеты с бюджетом по налогу на прибыль.

Выбранная тема работы актуальна. Требования ПБУ 18/02 основаны на требованиях международных стандартов финансовой отчетности, в том числе соблюдения принципов временной определенности фактов хозяйственной деятельности и осмотрительности. Для принятия управленческих решений важно знать, как увеличится или уменьшится налог на прибыль в следующем отчетном или налоговом периоде, теперь бухгалтер может предоставить эту информацию. С введением налогового и управленческого учета бухгалтер становится финансистом, так как получает в руки инструменты эффективного управления деятельностью организации, которыми должен уметь пользоваться.

Расчеты с бюджетом и внебюджетными фондами по налогам и сборам является одним из разновидностей расчетов организации по нетоварным операциям, и как любая хозяйственная операция, она должна найти свое полное и своевременное отражение на счетах бухгалтерского учета.

Цель работы - уяснить правильность исчисления, особенности бухгалтерского учета и порядок расчетов с бюджетом по налогу на прибыль организаций (на практическом материале ОАО «КамАЗ-Дизель»).

Задачи:

- дать характеристику налогу на прибыль, как отдельного объекта учета;

- отметить общие положения по организации расчетов по налогу на прибыль в Российской Федерации;

- рассмотреть порядок формирования налога на прибыль в бухгалтерском учете предприятий;

- охарактеризовать синтетический и аналитический учет налога на прибыль, документальное его ведение;

- раскрыть особенности бухгалтерского учета расчетов с бюджетом по налогу на прибыль на практическом материале предприятия;

- показать отражение в отчетности расчетов по налогу на прибыль. Вопросы исчисления и уплаты организациями налога на прибыль, перечисляемого в бюджеты различных уровней, в последнее время достаточно освещаются различными экспертами в этой области на страницах журналов и иной периодической печати. В связи с постоянными изменениями в налоговом законодательстве, тема исчисления и уплаты налога на прибыль, а также учета расчетов с бюджетом, становится постоянной на страницах таких журналов, как «Нормативные акты для бухгалтеров», «Практическая бухгалтерия», «Консультант бухгалтера», «Расчеты» и т.д.

1.1 Основные характеристики налога на прибыль

Плательщиками налога на прибыль являются российские и иностранные организации.

Из всех российских организаций не являются плательщиками налога:

- организации - субъекты малого предпринимательства, перешедшие на упрощенную систему налогообложения, учета и отчетности;

- организации - плательщики ЕНВД в части доходов от деятельности, по которой организация переведена на уплату ЕНВД;

- организации, получающие доходы от деятельности, относящейся к игорному бизнесу, в части указанных доходов;

- организации (за исключением сельскохозяйственных предприятий индустриального типа, определяемых по перечню, утверждаемому законодательными (представительными) органами субъектов РФ) в части прибыли от реализации произведенной ими сельскохозяйственной и охотохозяиственнои продукции, а также произведенной и переработанной собственной сельскохозяйственной продукции.

Из всех иностранных организаций являются плательщиками налога:

- организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения является прибыль, полученная налогоплательщиком. Что касается понятия прибыли, то оно в главе 25 Налогового кодекса РФ (НК РФ) дано по отношению к каждому плательщику налога (табл. 1)(19,С4).

Как видим, объект налогообложения по налогу на прибыль неразрывно связан с такими понятиями, как доходы и расходы. Поэтому рассмотрим их более подробно.

Характеристика объекта налогообложения

Прежде всего, отметим, что глава 25 НК РФ, наряду с общей налоговой ставкой в размере 20% (до 2009 года - 24%), устанавливает специальные налоговые ставки для определенных видов доходов, полученных или выплачиваемых российскими организациями (ст. 284 НК РФ) (1). Уплата налога по таким доходам производится в иные сроки. Так, налог должен быть удержан источником выплаты из суммы выплачиваемого дохода при выплате дивидендов российским организациям - по ставке 6%, иностранным организациям - по ставке 15%. Уплата налога производится в федеральный бюджет в течение 10 дней со дня выплаты дохода источником выплаты.

При получении дивидендов от иностранных организаций налог на прибыль подлежит исчислению по ставке 15% и уплате в федеральный бюджет не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный (налоговый) период организацией-налогоплательщиком.

mirznanii.com

Налог на прибыль организации

Содержание

Введение

Глава 1. Экономическая сущность налога на прибыль организации

1.1 Понятие, сущность и характеристика налога на прибыль организации

1.2 Классификация доходов и расходов, порядок признания их для целей налогообложения

1.2.1 Классификация доходов и расходов

1.2.2 Порядок признания доходов и расходов для целей налогообложения

1.3 Порядок исчисления налоговой базы налога на прибыль организации

Глава 2. Значение налога на прибыль организации в современных условиях

2.1 Анализ поступления налога на прибыль организации в Федеральный бюджет и бюджет Тамбовской области

2.2 Направления реформирования налога на прибыль организации

Заключение

Список использованной литературы

Приложения

Введение

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

В наше время все сильнее возрастает значимость эффективной налоговой системы для любой страны. Государство определяет эту эффективность путем издания законодательных актов и контролирования таким образом деятельности хозяйствующих субъектов своей страны. При этом ему не всегда удается достичь желаемых результатов. Для предприятия же эффективность налоговой системы заключается в одновременном следовании законам и сокращении налоговых выплат. Поэтому знание элементов налоговой системы и их функционирования является одним из значимых факторов организации успешной деятельности на предприятии и во многом определяет его эффективность.

Налогообложение прибыли хозяйствующих субъектов занимает важное место в налоговой системе любого государства вне зависимости от взятой за основу модели ее построения, ориентированной на прямое или косвенное налогообложение. Налогообложение прибыли осуществляется во всех без исключения развитых странах мира, принимая форму налога на прибыль или доход юридических лиц, либо налога с корпораций.

В налоговой системе РФ налог на прибыль организации является одним из наиболее значимых. Вопросы, связанные с этим налогом, имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. И по характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность предприятий и предпринимателей, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным предпринимательским налогом. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Целью данной работы является рассмотрение теоретических аспектов налога на прибыль организации как экономической категории и анализ действующей в России системы налогообложения прибыли организаций и перспектив ее развития в будущем.

Первая глава работы посвящена основным характеристикам налога на прибыль. В ней дается описание плательщиков налога, порядка его исчисления, ставок, порядка и сроков уплаты, порядка исчисления налоговой базы. Таким образом, эта часть носит как теоретический, так и частично методический характер.

Во второй главе мной проведен анализ поступления налога на прибыль в Федеральный бюджет и бюджеты субъектов РФ (на примере Тамбовской области), а также рассмотрены возможные направления реформирования данного налога.

Актуальность рассмотрения данной темы выражается в том, что налог на прибыль представляет собой часть отношений экономического субъекта с государственными и контролирующими органами и нарушения в данной области могут повлечь за собой существенные последствия для экономического субъекта. Также актуальность темы подтверждается и тем фактом, что налог на прибыль является одной из основных доходных статей бюджета Российской Федерации.

Глава 1. Экономическая сущность налога на прибыль

1.1 Понятие, сущность и характеристика налога на прибыль

Налог на прибыль организации является одним из видов прямых налогов. Он относится к числу федеральных налогов. «Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организации, с января 2002 года является часть вторая Налогового Кодекса РФ (раздел 8 «Федеральные налоги» глава 25 «Налог на прибыль организации»). Федеральным Законом от 06.06.2005 г. № 58-ФЗ были внесены существенные изменения в часть вторую Налогового Кодекса РФ, где большая часть изменений коснулась порядка исчисления и уплаты налога на прибыль организаций» [10,с. 143].

Так как этот налог относится к федеральным, то его законодательное и нормативное регулирование осуществляется федеральными органами законодательной и исполнительной власти. Но отдельные вопросы налога отнесены к компетенции законодательных и исполнительных органов власти субъектов РФ.

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ.

Налогоплательщиками налога на прибыль являются российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства или получающие доходы от источников в РФ.

После определения себестоимости и корректировки затрат для целей налогообложения определяется прибыль, являющаяся объектом налогообложения. Это прибыль от реализации продукции, товаров, работ, услуг, основных фондов (включая земельные участки), другого имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Объект налогообложения должен иметь стоимостную, количественную или физическую характеристики. С ним законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Для различных категорий налогоплательщиков разные доходы признаются объектом налогообложения по налогу на прибыль организации. Правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль представлены в таблице 1.

Таблица 1

Правила отнесения доходов к прибыли налогоплательщика

Налоговая база налога на прибыль организации представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Порядок ее исчисления будет рассмотрен в пункте 1.3. данной работы.

Налоговые ставки, применяемые при исчислении налога на прибыль, установлены статьей 284 Налогового Кодекса РФ.

«Основная ставка с 1 января 2009 г. — 20%, при этом сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет, а в размере 18% — в бюджеты субъектов Российской Федерации» [15,с.156].

В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в размере 20% - со всех доходов, кроме доходов от использования, содержания или сдачи в аренду судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (для таких доходов установлена ставка в размере 10%), а также кроме доходов по дивидендам и по операциям с отдельными видами долговых обязательств.

Налоговые ставки, применяемые к налоговой базе, определяемой по доходам, полученным в виде дивидендов и определяемой по операциям с отдельными видами долговых обязательств, могут быть установлены в размере 0%, 9%, 15%. Сумма налога, исчисленная по данным налоговым ставкам, подлежит зачислению в федеральный бюджет.

Ставка для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), на период 2004−2012 годов установлена в размере 0%, на период с 2013-2015 годов установлена в размере 18%, при этом, от 18% - 3% зачисляется в федеральный бюджет, а 15% в бюджеты субъектов Российской Федерации.

«Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%» [17, с.208].

Налоговый период – это период времени, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для всех налогоплательщиков налоговый период по налогу на прибыль организаций устанавливается как календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до конца календарного года. Режим уплаты авансовых платежей исходя из фактической прибыли определяется налогоплательщиком и закрепляется в учетной политике на очередной налоговый период. Существуют три возможных способа их уплаты:

mirznanii.com