Налог на имущество при ЕНВД в 2016-2018 годах. Налог на имущество для ип на енвд в 2018 году

Платит ли ИП налог на имущество?

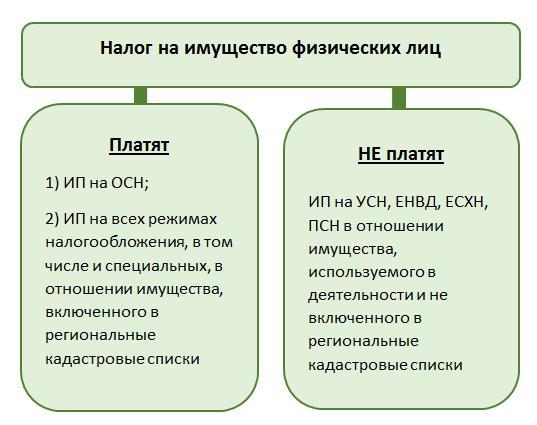

Надо ли ИП платить налог на имущество? Налог на имущество физлиц (далее по тексту ННИ) является местным налогом, уплачиваемым гражданами и ИП, обладающими на правах собственности хотя бы одним из следующих объектов недвижимого имущества:

- Жилым домом или помещением в нем (квартирой, долей в ней), в том числе дачным домиком;

- Гаражом или машино-местом;

- Недостроем;

- Единым недвижимым комплексом;

- Иными зданиями, помещениями и сооружениями, по которым законом органа местной власти предусмотрена уплата налога имущество.

Примечание: исключением является общее имущество многоквартирного дома, не относящееся к объектам обложения налогом на имущество.

Кто платит ННИ

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:

-

Москва и область: +7-499-938-54-25

Москва и область: +7-499-938-54-25 -

Санкт-Петербург и область: +7-812-467-37-54

-

Федеральный: +7-800-350-84-02

Особенности уплаты налога на имущество, не включенного в кадастровый список

Как было сказано выше указанный налог должны уплачивать ИП, находящиеся на общем режиме и имеющие соответствующий объект налогообложения. ИП на специальных режимах налогообложения в отношении имущества, применяемого им в предпринимательской деятельности, ННИ не уплачивают.

Расчет налога предприниматели самостоятельно не делают и платят его на основании уведомлений, поступаемых из налогового органа. Отчетность по налогу на имущество предприниматели также не сдают. Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю.

Ставки и льготы по ННИ устанавливаются законом местных органов власти.

Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря года, следующего за отчетным. Таким образом, за 2016 год ННИ нужно будет уплатить до 01.12.2017г., а за 2017 год, не позднее 01.12.2018г.

Ознакомится со ставками и льготами по данному виду платежа можно на сайте налоговой службы, воспользовавшись специальным сервисом.

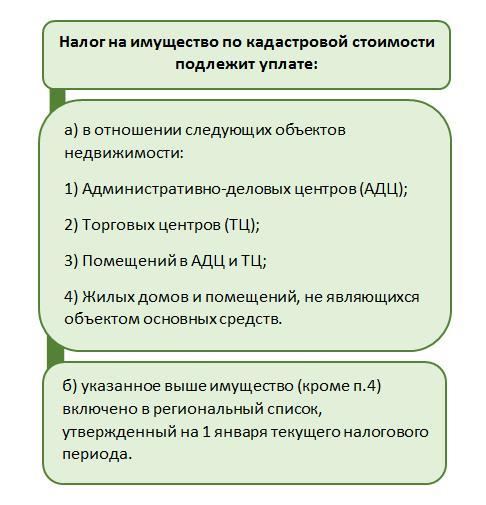

Особенности уплаты налога на имущество, включенного в региональный кадастровый список

Вне зависимости от режима налогообложения обязательным к уплате ННИ является в случае, если имущество ИП включено в региональный кадастровый список.

Включению в перечень подлежит недвижимость, перечисленная в п. 1 ст. 378.2 НК РФ.

Схема № 2. Имущество, налоговая база по которому определяется как его кадастровая стоимость

Порядок и сроки уплаты ННИ, включённого в кадастровый список, аналогичен порядку уплаты данного налога по имуществу, не включенному в указанный перечень, а именно, расчет платежа за ИП производят налоговые органы, срок уплаты также установлен до 1 декабря года, следующего за отчетным.

Также, законом региона может быть предусмотрена отдельная льгота ИП на налог на имущество в виде освобождения от его уплаты, в случае, если площадь АДЦ или ТЦ менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

urlaw03.ru

Налог на имущество ИП

Индивидуальный предприниматель (ИП) должен платить налог на имущество. Но некоторые бизнесмены в 2018 году освобождены от этой обязанности . Какие системы налогообложения позволяют не перечислять налог на собственность? Как его рассчитать? Куда отчитываться? Читайте в нашей статье.

Налог на имущество собирается в бюджеты городов и других населенных пунктов. Порядок и правила взимания фискального платежа регулируются гл. 32 Налогового кодекса и законами конкретного муниципального образования. Налог на имущество собирается в бюджет городов, поселков. Порядок и правила взимания фискального платежа регулируется гл. 32 Налогового кодекса и законами муниципального образования.

Должен ли платить налог на имущество ИП в 2018 году?

С 2015 года в налоговом законодательстве произошли изменения по имущественному сбору для предпринимателей. Ранее взнос платили только коммерсанты, находящиеся на общей системе налогообложения (ОСНО). Теперь и частники на специальных режимах обязаны делать отчисления за объекты, входящие в региональный кадастровый список коммерческой недвижимости.

В 2018 году некоторые местные власти ввели льготы по налогам на ряд объектов. Например, если площадь и стоимость помещения коммерческой недвижимости меньше, чем прописано в кадастре, то собственник освобождается от имущественных взносов.

Виды имущества физлиц и ИП, облагающиеся налогом

Итак, за что придется заплатить в бюджет?

- Физическое лицо платит за недвижимость, используемую для личных нужд: дом, квартиру, дачу, гараж, и др строения. Исключение – общие помещения в многоквартирных домах.

- Индивидуальный предприниматель работающий на ОСНО платит налог за все объекты, которые использует для ведения бизнеса.

- ИП на спецрежиме платит за имущество, включенное в региональный кадастровый перечень. Согласно п. 1 ст. 378.2 НК РФ, городские власти вносят туда всю коммерческую недвижимость (административные и торговые центры, офисные здания, помещения общепита и бытового обслуживания, парковки у БТЦ, недострой).

Кадастровый список составляют и постоянно обновляют власти того муниципалитета, где расположен объект. Прежде, чем его сформировать, необходимо принять на местном уровне соответствующие юридические акты (законы, постановления и прочее). Затем оценить всю недвижимость, которая войдет в перечень коммерческих объектов.

Если имущества какого-то ИП не окажется перечне или не будет должным образом проведена оценка, налогом оно не облагается

Ошибки властей при определении принадлежности недвижимости к коммерческому сектору можно оспорить в суде. Но пока не доказано обратное, налогоплательщик обязан перечислять налог в местный бюджет.

Как рассчитать налог на имущество ИП при ОСНО

Размер отчислений в бюджет собственник узнает из уведомлений от ИФНС, которые приходят на электронную почту или в личный кабинет на сайте госуслуг. Самостоятельно делать расчеты и сдавать отчетность по налогу на имущество не нужно, поскольку ИП в этом вопросе приравнены к физлицам.

Ставка налога на имущество ИП определяется властями региона, но не должна в 2018 году превышать двух процентов от кадастровой стоимости

Узнать ставку, действующую в вашем городе, можно на сайте ФНС. Налог рассчитывается на основании площади и кадастровой или остаточной среднегодовой стоимости имущества.

Налог на имущество ИП на УСН

Платит ли ИП налог на имущество при УСН? Да, если его собственность входит в региональный список коммерческих объектов. Если в списке нет вашей собственности. платить не нужно. Это условие относится и к другим льготным режимам – ЕНВД и ПНС.

Зачастую, трудно определить, какое имущество используется в бизнесе, а какое нет (и тем более доказать это в суде). Тем более, что в налоговой все имущество ИП зарегистрировано как личная собственность человека. В результате ИФНС начисляет платежи на всю недвижимость. Чтобы этого избежать, необходимо написать заявление о предоставлении льготы.

Налог на имущество ИП на ЕСХН

Бизнесмены на ЕСХН освобождены от налога на недвижимость. Это единственная система налогообложения, позволяющая не платить за собственность, вне зависимости от того, включено ли оно в региональный перечень коммерческих объектов или нет.

Платит ли ИП налог на имущество, если сдает его в аренду? Если индивидуальный предприниматель сам арендует недвижимость, то налоговых платежей не отчисляет. Но если частник сдает в аренду свою недвижимость, то обязан платить с нее налоги. Это правило действует только для ОСНО. Платить имущественный сбор за сданное внаем имещуство не требуется на спецрежимах (УСН, ЕНВД, патенте).

Обязан ли ИП сдавать отчетность по налогу на имущество?

Предприниматели, так же как и физические лица, не сдают отчетность по налогу на имущество. Его размер рассчитывает ФНС и присылает квитанции налогоплательщику.

Налог платится по присланным уведомлениям в срок до 1 декабря года, следующего за отчетным. Например, внести платеж за 2017 год собственник обязан не позднее 1 декабря 2018 года. Если коммерсант не уложился в отведенный период, ему начислят пени, а затем штраф – от 20 до 40 процентов от неуплаченной суммы.

Итак, уплата налога на имущество зависит от режима налогообложения. На общей системе его платят все. На льготных режимах, которыми часто пользуются "ипэшники", делать отчисления необходимо только в том случае, если собственность включили в кадастр коммерческих объектов. В каждом регионе свои перечни, свои налоговые ставки и льготы. На практике разделить личную и коммерческую недвижимость сложно, потому лучше самостоятельно уведомить налоговую о назначении имущества.

Читайте также:КБК по налогу на имущество организаций в 2018 годуСроки сдачи отчетности ИП на УСН в 2018 году: таблица

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопросwww.business.ru

Налог на имущество при енвд в 2018 году

Согласно подпункту 9 пункта 5.3 Порядка строка с кодом 200 раздела 2 Декларации заполняется только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде понижения налоговой ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Должны ли платить налог на имущество ооо на енвд в 2018 году

Вышеуказанный порядок не распространяется на случаи заполнения налоговой отчетности по налогу организациями, являющимися налогоплательщиками в отношении объектов, поименованных в подпунктах 1 — 4 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении указанных объектов налоговая отчетность по налогу представляется в налоговые органы по местонахождению указанных объектов. При вышеуказанном согласовании следует уведомить налогоплательщика о необходимости последующего ежегодного согласования представления форм налоговой отчетности по налогу в аналогичном порядке, что связано, в частности, с возможностью изменения межбюджетного распределения налога в последующие финансовые годы.

Налог на движимое имущество с 1 января 2018 года: ставки, регионы, льготы

Вторая часть показателя по строке с кодом 160 Раздела 2 заполняется только в случае, если в первой части показателя указан код налоговой льготы 2012000 (налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации, за исключением налоговых льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет). Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Единый налог на вмененный доход (енвд) в 2018 году

В Рязанской области налог не должны платить фирмы, получающие не менее 70% доходов от деятельности в области научных исследований и разработок, здравоохранения и социальных услуг; а также компании — получатели господдержки в отношении движимого имущества, которое определено в инвестиционном соглашении. Ставка для остальных на 2018 год – 0,6%, на 2019 год – 1,1%, на 2020 год – 1,7%. Санкт-Петербург сохранил льготу для движимого имущества, с даты выпуска которого прошло не более трех лет.

ВниманиеС остального имущества нужно заплатить налог по федеральной ставке 1,1%. В Саратовской области налог за 2018 — 2020 годы не нужно платить (ставка 0%) только в отношении инновационного высокоэффективного оборудования, указанного в областном законе. Для другого движимого имущества ставка на 2018 год составляет 1,1%.

Новый налог на движимое имущество с 1 января 2018 года в россии

ИнфоУчитывая изложенное, в случае заполнения раздела 2.1 Декларации в отношении основных средств, кодирование которых было осуществлено девятизначными кодами по Классификатору ОК 013-94 (утвержден постановлением Госстандарта Российской Федерации от 26.12.1994 N 359, утратил силу с 1 января 2017 года в связи с изданием приказа Росстандарта от 12.12.2014 N 2018-ст), рекомендуется заполнять строки с кодами 040 с учетом указанных положений пункта 2.4 Порядка, без учета разделителей в виде точек. В аналогичном порядке следует производить заполнение строк с кодом 040 раздела 2.1 формы налогового расчета по авансовому платежу по налогу. 4. Вопросы заполнения строки с кодом 050 раздела 2.1 Декларации в случае учета нескольких объектов недвижимого имущества в качестве одного инвентарного объекта.

Согласно п.Налог на имущество ип в 2018 году

Видео — как посчитать налог ЕНВД для ИП и ООО при розничной торговле, грузоперевозках, пассажироперевозках, для ресторанов и кафе: Но законодатель может устанавливать нормы, которые, в свою очередь, прямо или косвенно способствуют уменьшению объема финансовых обязательств плательщика перед бюджетом. В числе таких норм — те, что связаны с обязательствами хозяйствующих субъектов по применению онлайн-касс. Отсрочка применения онлайн-касс для некоторых категорий предпринимателей и налоговый вычет для ИП В соответствии с действующим законодательством все плательщики ЕНВД имеют право не устанавливать онлайн-кассы (пользуясь вместо них устройствами для выдачи товарных чеков или оформляя такие чеки вручную) до 1 июля 2018 года.

Кроме того, пониженная ставка предусмотрена для организаций, которые заняты в сфере междугородних и международных железнодорожных перевозок. Ставка для остальных компаний на 2018 год – 1,1%. Чеченская Республика полностью сохранила льготу. В Чукотском автономном округе налог не должны платить (ставка 0%) только органы местного самоуправления и ряд организаций госсектора.

ВажноДля остальных пока действует общая ставка 1,1%. В Ярославской области льготу сохранили в отношении имущества, которое компании приняли на учет позже 2015 года. Налог не платится в течение четырех лет начиная с года постановки имущества на учет. С бывшего «льготного» имущества, принятого на учет в 2013 – 2015 годах, налог платится по ставке 1,1%.

РЕКОМЕНДАЦИИ ПО ОТДЕЛЬНЫМ ВОПРОСАМ ЗАПОЛНЕНИЯ ФОРМ НАЛОГОВОЙ ОТЧЕТНОСТИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ 1.Налог на имущество юридических лиц в 2018 году при енвд

ЕНВД — одна из наиболее популярных систем налогообложения для розничной торговли и других видов предпринимательской деятельности. Поэтому, неудивительно регулярное повышенное внимание к деятельности ее плательщиков со стороны законодателя, который периодически вводит новые нормы права, регламентирующие работу по вменёнке. Среди таких норм могут встречаться как те, что правомерно трактовать не в пользу налогоплательщика, так и те, что позволяют говорить о появлении значительных преференций у компаний и ИП, уплачивающих рассматриваемый налог.

Общие сведения о едином налоге на вмененный доход Единый налог на вмененный доход (ЕНВД) — система налогообложения, предполагающая перечисление хозяйствующим субъектом (ИП, ООО и т.д.) фиксированного (в привязке к физическим показателям, состав которых регулируется самим налогоплательщиком) платежа в бюджет — вне зависимости от получаемой выручки.

Налог на имущество при енвд в 2018 году

Для остальных ставка на 2018 год — 1,1%. В Калининградской области налог за 2018 год не должны платить компании, которые получают более 70% выручки от определенных видов деятельности (например, от строительства, оптовой и розничной торговли, гостиничного бизнеса). Остальные уплатят налог за 2018 год по ставке 1,1%. Камчатский край установил ставку для всех компаний на 2018 год 0,6%, на 2019 год — 1,1%, на 2020 год – 1,7%. В Курской области ставка для всех компаний – 1,1%. Ленинградская область сохранила льготу на 2018 год для объектов, с даты выпуска которых прошло не больше трех лет. С остального движимого имущества надо платить налог. Регион еще не установил свою ставку, так что действует 1,1%. В Московской области организации не будут платить налог (ставка 0%) за 2018 – 2020 годы.

Процедура согласования должна включать в себя доведение согласовывающим УФНС России по субъекту Российской Федерации до сведения выбранного налогоплательщиком налогового органа, в который будет представляться одна Декларация (один налоговый расчет за каждый отчетный период), информации о согласовании, с одновременным уведомлением налогоплательщика и указанного налогового органа о невозможности изменения в течение налогового периода выбранного налогового органа. При этом согласование с налоговым органом по субъекту Российской Федерации представления одной Декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, в общем порядке должно быть получено до начала налогового периода, за который представляется такая Декларация.Нижегородская область оставила льготы на 2018 – 2020 годы для компаний, ведущих деятельность, указанную в разделе C и в классе 72 ОКВЭД 2, либо занимающихся перевозкой льготников, учащихся и студентов по регулярным маршрутам на территории области. При этом имущество должно быть принято на учет не раньше 2016 года. Ставки для остальной «движки» не установлены – действует 1,1%. В Пензенской области установили пониженную ставку 0,55%. Республика Бурятия оставила льготу для железнодорожного подвижного состава и контейнеров, принятых на учет не ранее 2013 года. Для остального движимого имущества действует федеральная ставка 1,1%.Порядок согласования представления одной налоговой декларации (одного налогового расчета по авансовому платежу) в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации Согласно пункту 1.6 Порядка заполнения налоговой декларации по налогу на имущество организаций (утвержден приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, далее — Порядок), в случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, может заполняться одна налоговая декларация (далее — Декларация) в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации.

advocatus54.ru

ЕНВД в 2018 годах для ИП и ООО

ЕНВД 2018 год изменил незначительно. Какие правила действуют при работе на вмененке в 2017-2018 годах и в чем специфика работы на этом спецрежиме для организаций и предпринимателей, узнайте из нашей рубрики «ЕНВД 2017-2018».

ЕНВД: изменения в Налоговом кодексе в 2017-2018 годах

Как специальный налоговый режим вмененка появилась в 1998 году и носила принудительный характер: в отношении установленных законодательством видов деятельности систему нужно было применять обязательно. Важнейшее отличие ЕНВД от других налоговых режимов в том, что налог берется не с реального дохода, а вмененного – то есть того дохода, который предположительно налогоплательщик получает.

Этот режим налогообложения был призван упростить учет и подготовку отчетности для малого и среднего бизнеса путем замены ряда налогов одним. О том, какие налоги не надо платить на вмененке, читайте здесь.

В 2013 году разрешили переходить на ЕНВД добровольно, и налогоплательщики стали анализировать налоговую выгоду от использования ЕНВД. Вмененка – удобный режим налогообложения для организаций и предпринимателей, но его могут применять не все: законодательством РФ установлен ряд условий, при которых нельзя перейти на ЕНВД.

Узнать, когда можно, а когда запрещено применять ЕНВД, можно в статье «Обязанности плательщиков ЕНВД в 2017 году».

Вы задумываетесь о том, насколько выгодна вам вмененка и не стоит ли выбрать иной налоговый режим? Прочтите наш материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

С 2015 года с плательщиков ЕНВД взимается налог на имущество с определенных объектов недвижимости. Чтобы узнать, обязана ли ваша компания платить налог на имущество, прочтите эту статью.

Поправок в ЕНВД в 2017-2018 годах немного.

С 01.01.2017 вступило в силу изменение в порядок исчисления вмененного налога. Теперь индивидуальный предприниматель, у которого есть работники, может уменьшить налог не только на страховые взносы, уплаченные с вознаграждений персоналу, но и на сумму фиксированного платежа за себя.

Это изменение нашло отражение в бланке налоговой декларации по ЕНВД, применяемом с 1 квартала 2017 года.

Помощь в заполнении этой декларации окажет статья «Декларация ЕНВД за 4 квартал — образец заполнения».

С 01.07.2018 «вмененщиков» обязали применять онлайн-кассы. Подробнее об использовании онлайн-касс – в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Коэффициент-дефлятор, используемый при ЕНВД, сохранил в 2017 году ту же величину, которая была установлена для 2016 и 2015 годов. Его значение в 2015-2017 годах составляет 1,798. На 2018 год дефлятор повысили до показателя 1,868.

Вмененную систему налогообложения законодатели хотели отменить с 2018 года, но впоследствии срок отмены был перенесен — пока на 2021 год.

Но постепенное замещение ЕНВД другими налогами и сборами уже происходит: введена патентная система налогообложения, установлен торговый сбор. Почему нельзя применять ЕНВД вместе с торговым сбором, вам расскажет публикация «ЕНВД и торговый сбор несовместимы».

ЕНВД в 2017-2018 годах для ИП

Применять ЕНВД в 2017-2018 годах разрешено как организациям, так и предпринимателям. Перейти на нее можно только при соблюдении определенных условий, изучить которые можно в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

У коммерсантов есть свои особенности работы на вмененке.

Тем предпринимателям на ЕНВД, у кого есть производство на упрощенке (например, пекарня или мыловаренный завод) и магазин для реализации собственной продукции, будет полезно почитать про «Раздельный учет при УСН и ЕНВД: порядок ведения».

Разъяснения Минфина о необходимости вести раздельный учет доходов при совмещении ЕНВД и патентной системы налогообложения можно прочитать здесь.

ЕНВД для ООО в 2017-2018 годах

Вмененка для организаций в 2017-2018 годах продолжает оставаться добровольным режимом налогообложения, но в работу предприятий на этом режиме были внесены небольшие поправки. Одной из таких поправок стала возможность уменьшения в регионах РФ ставки налога с 15 до 7,5%.

Если компания занимается разными видами деятельности, то в таких случаях часто оптимизируется налогообложение с помощью совмещения налоговых режимов. Законодательством это не запрещено, но есть определенные требования. Подробности – здесь.

Не забывайте, что в учетной политике нужно прописать выбранный вами порядок ведения раздельного учета. В этом вам помогут «Правила составления учетной политики при ЕНВД».

Законодательством установлено обязательное требование практически ко всем фирмам вести бухгалтерский учет. Для плательщиков ЕНВД мы подготовили статью «Проводки по начислению и уплате ЕНВД».

Сроки уплаты ЕНВД

НК РФ определяет четкие сроки оплаты вмененного налога и подачи деклараций. Чтобы узнать, когда наступает срок оплаты ЕНВД за очередной квартал, прочтите нашу статью «Порядок и сроки уплаты ЕНВД в 2017 году».

Для плательщиков ЕНВД последние годы были спокойными в плане законодательных инициатив. Однако в ряде регионов вмененка уже отменена, и чиновники намерены добиться полного вытеснения ЕНВД другими специальными налоговыми режимами. Читайте нашу рубрику, чтобы не пропустить важные изменения в законодательном регулировании вмененки.

nanalog.ru

Налог на имущество при ЕНВД в 2016-2018 годах

Отправить на почту

Налог на имущество при ЕНВД в 2016-2017 годах имеет место. Юридические и физические лица — предприниматели уже не полностью освобождены от уплаты налога на имущество при ЕНВД. Подробнее обо всех нюансах этого налога для вмененщиков рассказывается в статье.

Имущественный налог для организаций на ЕНВД

В соответствии с п. 4 ст. 346.26 Налогового кодекса (далее — Кодекс) юрлицами на ЕНВД налог на имущество в 2016-2017 годах уплачивается лишь в отношении тех объектов недвижимости, по которым база для налогообложения определяется как их стоимость в Госкадастре.

Необходимость уплаты налога на имущество при ЕНВД возникает при выполнении ряда условий (п. 2, подп. 1 п. 7 ст. 378.2 НК РФ):

- в регионе утверждены результаты кадастровой оценки имущества на начало года;

- принят региональный закон об уплате налога по таким объектам;

- объект обложения налогом от кадастровой стоимости включен в список объектов региона, по которым должен уплачиваться такой налог.

О том, от чего зависит, нужно ли платить налог на имущество при ЕНВД, читайте в статье «Уплата налога на имущество при ЕНВД в 2016-2017 годах».

Имущественный налог для ИП на вмененке

Что касается физлиц-предпринимателей, то в соответствии с абз. 2 п. 4 ст. 346.26 Кодекса они также становятся плательщиками налога на имущество при ЕНВД с недвижимости, облагаемой от кадастровой стоимости и используемой ИП в предпринимательской деятельности.

Но индивидуальные предприниматели не сдают отчетность по налогу на имущество при ЕНВД. Обязанность по начислению налога для них ложится на налоговые органы, которые должны направить предпринимателю налоговое уведомление на уплату.

Территориальность по уплате налога на имущество

В ст. 385 Кодекса указано, что налогоплательщики должны отчитываться по налогу на имущество при ЕНВД в той налоговой службе, которой подконтрольна территория местонахождения объекта недвижимости.

Так, если по адресу регистрации налогоплательщика контролирует одна ИФНС, а сама недвижимость находится на территории, подконтрольной другой ИФНС, то отчитываться по налогу на имущество при ЕНВД следует в ту ИФНС, которая контролирует территорию с объектом налогообложения. Уплата налога также должна осуществляться в бюджет того субъекта РФ, на территории которого расположено недвижимое имущество (письмо ФНС от 29.04.2014 № БС-4-11/8482).

О том, какими могут быть ставки имущественного налога и как они зависят от региона, читайте в материале «Ставка налога на имущество организаций с 2015 года».

Особенности учета

При уплате налогоплательщиками ЕНВД сумма перечисленного имущественного налога никак не влияет на размер единого налога. То же самое касается и случаев, когда налогоплательщик совмещает УСН «доходы» и вмененку.

Имущественный налог может быть учтен в сумме расходов при УСН «доходы, уменьшенные на расходы». При совмещении этого спецрежима с ЕНВД, сумму налога можно будет учесть в УСН-расходах лишь частично.

Региональные нюансы

Имущество, которое оказалось в региональных списках, облагается налогом по той ставке, которая устанавливается соответствующим региональным налогом. Кадастровую стоимость имущества можно узнать при обращении с ходатайством в Росреестр.

Если налоговая ставка в субъекте РФ еще не установлена, то имущественный налог уплачивается, исходя из ставки, определенной в ст. 380 Кодекса.

Юрлица уплачивают имущественный налог сразу в полной сумме по итогам года или с авансами (если данный порядок установлен в регионе). При определении суммы авансового платежа берется кадастровая стоимость объекта недвижимости, установленная на начало налогового периода, делится на 4 и умножается на действующую в регионе налоговую ставку. Окончательная сумма налога определяется как разница между значением налога, указанным в декларации/уведомлении, и суммой уплаченных в течение налогового периода авансов.

Если объект принадлежал налогоплательщику не весь год, то при расчете налога (авансового платежа по нему) применяется коэффициент, учитывающий долю периода владения. Этот коэффициент определяется как соотношение числа полных месяцев владения и общего количества месяцев в периоде. За полный месяц с 2016 года принимается тот, в котором объект начал числиться за налогоплательщиком до 15-го числа, или тот, в котором налогоплательщик перестал быть владельцем после 15-го числа.

Итоги

Налогоплательщики, уплачивающие единый вмененный налог, также обязаны уплачивать налог на имущество с объектов, имеющих базой для этого налога кадастровую стоимость. Сумма имущественного налога или авансовых платежей по нему никак не влияет на величину подлежащего уплате единого налога.

Узнавайте первыми о важных налоговых изменениях

nanalog.ru

Налог на имущество ип при енвд в 2018 году платить или нет

Ошибка: Неуплата имущественного налога при ЕНВД с офисного помещения на том основании, что офис — только часть общего здания. Комментарий: Даже если имуществом предпринимателя или ООО является только часть здания, имущественный налог должен выплачиваться. Если помещение берется в аренду, предусмотрена льготная ставка по налогу на имущество. Ответы на распространенные вопросы Вопрос №1. Когда режим ЕНВД прекратит применяться? Ответ: В Федеральном законе от 02.06.16 No 178-ФЗ говорится, что действие специального налогового режима ЕНВД продлится до 31.12.2020г. Вопрос №2. Нужно ли платить имущественный налог предпринимателю на ЕНВД, основное занятие которого — разведение осетровых рыб, если он владеет водоемом на правах собственности? Ответ: Нет, водоем относится к природным объектам, не подлежащим обложению имущественным налогом при ЕНВД. Вопрос №3.

Нужно ли платить налог на имущество при енвд?

ВажноТакой налог начисляется от кадастровой стоимости объектов при условии, что в регионе сделана их оценка по этой стоимости, принят соответствующий закон, утвержден конкретный перечень таких объектов и ИП использует их в своей предпринимательской деятельности. Это касается и вновь образовавшихся за налоговый период объектов.

К числу такого имущества относятся бизнес-центры, деловые и торговые центры, помещения, в которых оказываются бытовые услуги или услуги общепита. • Для ИП на вмененке правила уплаты налога на имущество аналогичны действующим для ИП на УСН. • На ЕСХН осуществлять исчисление и оплату рассматриваемого налога по-прежнему не нужно. Размер ставки налога определяется муниципальными органами, ее значение не должно превышать 2%. Расчет налога делает ИФНС, высылая итоги этого расчета ИП в виде уведомления на уплату 1 раз за год по итогам прошедшего года.Должны ли платить налог на имущество ооо на енвд в 2018 году

УСНО, не освобождаются от уплаты налога на имущество физических лиц. На основании п. 1 ст. 378.2 НК РФ база по налогу на имущество организаций определяется как кадастровая стоимость в отношении административно-деловых и торговых центров, нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

ВниманиеПри этом такие объекты недвижимого имущества должны быть включены в перечень, определяемый согласно п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ. Аналогичные нормы предусмотрены в отношении индивидуальных предпринимателей, применяющих УСНО.

Налог на имущество ип в 2018 году

ИнфоЕсли налогоплательщик не подключен к личному кабинету, то новое налоговое уведомление будет отправлено ему по почте.Законодательно установлен трехлетний период возможного привлечения налогоплательщиков — физических лиц к уплате налога на имущество физических лиц, если они не были своевременно привлечены к уплате налога по каким-либо причинам, а также возможного перерасчета неправильно произведенного налогообложения, который может осуществляться и в сторону увеличения налоговых обязательств, и в сторону их уменьшения (ст. 52 и 409 НК РФ) (Письмо Минфина России от 19.11.2015 N 03-05-03-01/67126). Вопрос: Индивидуальный предприниматель, применяющий УСНО с объектом налогообложения «доходы минус расходы», использует в предпринимательской деятельности собственный объект недвижимости, включенный в перечень административно-деловых и торговых центров.

Должен ли ип платить налог на имущество?

Для лиц, которые приобретали объекты недвижимости раньше, действует льготный период на прежних условиях – три года. С нового года планируется оплата пошлины с объектов, которые до этого не требовали этого.

К ним отнесут недвижимость, которая была получена в собственность и оформлена в дар. Предприятия и организации, которые используют для работы упрощённую систему, должны внимательно проверять информацию о начислении налога после кадастровой оценки недвижимости.

Если обратиться к статистике, то можно понять, что присутствует большой процент нарушений в результате объявления завышенной цены. Такие нарушения в большинстве случаев происходят потому, что застройщик предоставляет не соответствующие технические характеристики для возводимого объекта. Ещё одна причина –это когда строение не соответствует заявленным функциям.

Ип на упрощенке: налог на имущество

НК РФ. Разъяснений контролирующих органов по данному вопросу немного. Еще в Письме УФНС по г. Москве от 25.11.2008 N 18-12/1/[email protected], опубликованном тогда, когда действовал отдельный Закон относительно уплаты налога на имущество физических лиц, говорилось о необходимости представления индивидуальными предпринимателями заявления об освобождении их от уплаты налога на имущество в целях реализации предоставленного гл. 26.2 НК РФ права на освобождение от уплаты названного налога. Налоговики делали вывод, что для получения льготы по налогу на имущество индивидуальные предприниматели, применяющие УСНО, должны самостоятельно ежегодно подавать соответствующее заявление (в произвольной форме) и документы, необходимые для освобождения их от уплаты налога на имущество физических лиц в связи с применением упрощенной системы.

Платят ли ип налог на имущество при усн в 2018 году

Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю. Ставки и льготы по ННИ устанавливаются законом местных органов власти. Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря года, следующего за отчетным. Таким образом, за 2016 год ННИ нужно будет уплатить до 01.12.2017г., а за 2017 год, не позднее 01.12.2018г. Ознакомится со ставками и льготами по данному виду платежа можно на сайте налоговой службы, воспользовавшись специальным сервисом. Особенности уплаты налога на имущество, включенного в региональный кадастровый список Вне зависимости от режима налогообложения обязательным к уплате ННИ является в случае, если имущество ИП включено в региональный кадастровый список.

Расчет налога на имущество при енвд

Однако поскольку спасение утопающих — дело рук самих утопающих, а налоговый орган просто не знает, что индивидуальный предприниматель использует обозначенное имущество в предпринимательской деятельности и начисляет налог на имущество в отношении всего имущества, принадлежащего данному физическому лицу, представление такого заявления необходимо в первую очередь самому индивидуальному предпринимателю. Без такого заявления он не будет освобожден от налога на имущество. С учетом того что срок уплаты налога — не позднее 1 декабря года, следующего за истекшим налоговым периодом, а срок направления физическим лицам уведомлений об уплате налога — не позднее 30 рабочих дней до даты его уплаты, индивидуальному предпринимателю желательно обратиться в налоговый орган с вышеуказанным заявлением до середины октября года, следующего за истекшим налоговым периодом.

Единый налог на вменённый доход (енвд) в 2018 году

Сегодня существует много различных систем налогообложения. Они сильно отличаются друг от друга. Так, не все знают, нужно ли платить налог на имущество при ЕНВД в 2018 году.

Общие сведения Единый налог на вмененный доход – это особый режим налогообложения, который может быть использован как предпринимателями, так и юридическими лицами, которые занимаются деятельностью, дозволенной для организаций на ЕНВД. Данная система позволяет заменить налоговые сборы, которые обязательны к уплате по имущественному налогу, выплатой единого налога.

Размер выплаты исчисляется, исходя из величины предполагаемого дохода. Налог на имущество при ЕНВД может быть распространен лишь на определенный законодательством круг объектов недвижимости. При этом налоговой базой для них должна служить кадастровая стоимость. Налог может быть начислен как на здание целиком, так и на отдельные помещения в нём находящиеся.Для того чтобы гражданин мог воспользоваться положенной ему льготой, потребуется подать заявление с документами, которые подтверждают законность и его притязаний на получение послабления. Образец заявления на льготу по налогу на имущество здесь, бланк заявления на льготу по налогу на имущество здесь.

Однако налоговые инспекторы могут потребовать и иные документы. Здесь всё будет зависеть от конкретных обстоятельств.

Налоговики будут рассматривать заявление в течение определенного периода времени. Как правило, это один календарный месяц. После этого сотрудники ФНС должны оповестить гражданина о результатах принятого им решения.

Обычно это происходит при помощи почты.В отношении этого объекта он уплачивает налог на имущество физических лиц с кадастровой стоимости объекта. Можно ли учесть сумму уплаченного налога на имущество в расходах при УСНО? В силу п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСНО предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов обложения налогом на имущество физических лиц, включенных в перечень административно-деловых и торговых центров, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, утверждаемый субъектом РФ.

isp-nalog.ru