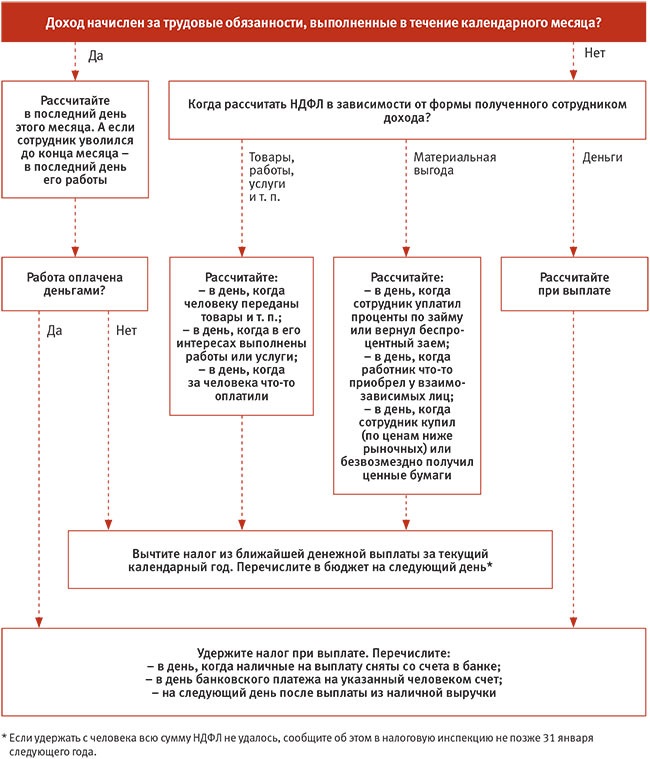

Заполняем поле код в платежном поручении в 2018 году. Код вида оплаты

Коды по видам оплаты труда в табеле рабочего времени

Код вида оплаты труда в табеле отражает сведения о том, за что была начислена та или иная сумма. Для внесения кодов в унифицированных формах табеля предусмотрены специальные графы. О том, какие коды использовать в табеле учета рабочего времени, узнайте из нашего материала.

В каких графах табеля фиксируются коды оплаты труда

Какие коды использовать в табеле учета рабочего времени

Перечень кодов видов оплаты труда

Итоги

В каких графах табеля фиксируются коды оплаты труда

Табель — оправдательный документ, на основании которого осуществляется расчет зарплаты работников. Российская организация вправе самостоятельно разработать форму учета рабочего времени своего персонала или использовать бланки, утвержденные Госкомстатом по форме Т-12 или Т-13.

В табеле ежедневно фиксируется количество отработанного каждым сотрудником времени, а также итоговое количество часов явок (неявок) по видам оплачиваемого труда. Каждому виду труда соответствует определенный код.

Коды видов оплаты труда в табеле формы Т-12 заполняются только в случае, если в организации ведется вторая часть указанного бланка. Здесь для отражения сведений о заработной плате выделен целый раздел, который называется «Расчет с персоналом по оплате труда». В нем вид оплаты труда указывается не только в закодированном виде, но ставится также и его наименование, например оклад (наименование) 2000 (код).

В форме табеля учета рабочего времени Т-13 для отражения сведений о начислении заработной платы предназначены столбцы 7, 8 и 9, которые в этом бланке дублируются дважды. Код может вноситься двумя способами:

- Если вид и корреспондирующий счет для начисления зарплаты один для всех сотрудников, указанных в табеле, то код ставят в строке «код оплаты труда», которая расположена вверху и охватывает все столбцы с 7 по 9.

- В случае когда в табеле присутствуют разные виды начисления, код проставляется в соответствующей ячейке, в столбце 7, напротив каждого работника.

Таких кодов для одного работника в этой форме табеля может быть использовано до 8 штук.

Какие коды использовать в табеле учета рабочего времени

Перечень кодов по оплате труда, которые должны использоваться в табелях на законодательном уровне, не утвержден, а в постановлении Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» от 05.01.2004 № 1 такой реквизит, как код оплаты, только упоминается и лишь в отношении формы Т-13. Тем не менее графы для внесения этого обозначения предусмотрены в обоих бланках табелей.

Поскольку законодательство не установило конкретный перечень кодов, то работодатель может их утвердить самостоятельно. Сделать это можно двумя способами:

- Разработать свой внутренний локальный документ, в котором закодировать все имеющиеся на предприятии виды оплаты труда и дополнительные вознаграждения работникам.

- Воспользоваться перечнем, утвержденным для других целей, например, Перечнем кодов видов дохода для целей налогообложения, утвержденным приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Использование этого документа тем более целесообразно, если бухгалтерский учет на предприятии ведется с помощью специализированных программ. В этом случае в документах, содержащих сведения для налоговой, например в формах 1-НДФЛ, 2-НДФЛ и т. д., и документах по начислению заработной платы будут одинаковые обозначения.

Перечень кодов видов оплаты труда

Рассмотрим коды из перечня для налоговой, которые можно использовать в табелях:

- 2000 — основной код, с его помощью отражается заработная плата, то есть все суммы, начисленные за исполнение работником его трудовых обязанностей, за исключением премий;

- 2002 — суммы премий за исполнение трудовых обязанностей, которые выплачиваются не за счет прибыли организации, то есть участвуют в снижении налоговой базы на прибыль;

- 2003 — суммы премий, выплачиваемые за счет прибыли организации, либо целевых поступлений денежных средств;

- 2012 — оплата ежегодных оплачиваемых отпусков;

- 2300 — оплата листов по временной нетрудоспособности;

- 2530 — код, отражающий суммы, выплаченные работнику в натуральной форме, то есть не деньгами; данный код можно внести, только если есть возможность указать точное количество дней (часов), за которые выплачивается зарплата.

ВНИМАНИЕ! Перечень кодов для целей налогообложения дополнен новыми кодами доходов, которые будут применяться с начала 2018 года.

Подробности см. здесь.

Отразить всю начисленную зарплату работника в табеле полностью представляется затруднительным. Это является основной причиной, по которой бланки табелей чаще всего используют только для отражения отработанного времени.

Итоги

В законодательстве нет конкретного перечня кодов оплаты труда для использования в табелях. В связи с этим работодатель может самостоятельно разработать перечень кодов и утвердить его внутренним документом или воспользоваться перечнем кодов, утвержденным для других целей, в частности, удобно пользоваться перечнем кодов для налогообложения доходов физических лиц.

Скачайте бланк и образец заполнения табелей учета рабочего времени:

nalog-nalog.ru

Табель учета рабочего времени форма Т-13

В каждой организации ежедневно должен вестись учет наличия сотрудников на своих рабочих местах, для этого отдел кадров применяет унифицированную форму табеля учета рабочего времени по форме Т-13. Он позволяет фиксировать их присутствие, опоздания и отсутствия, причины которого могут возникать по разными причинам, как уважительным, так и не уважительным. На основании данных табеля по окончания месяца бухгалтерия рассчитывает заработную плату сотрудников, особенно это касается тех сотрудников, у которых оплата труда формируется исходя из времени присутствия на рабочем месте.

Оглавление статьи

Общие понятия

Табель выполняет важную роль в работе предприятия, от учета посещаемости сотрудниками рабочего места, до начисления им заработной платы. Для каждого события введен свой специальный код, который может отражать время трудового дня, болезнь, командировку, отпуск, в том числе опоздание и отсутствие работника на работе. Кроме того, данный документ позволяет отслеживать нормы рабочей недели и вносить определенные коррективы в рабочий процесс.

Так, на основании данных табеля руководитель может принимать определенные решения по изменению трудовой недели сотрудника, если возникла переработка, такое довольно часто может возникать при плавающем графике или замещении болеющего сотрудника. Также на основании данных табеля можно принять решение, как о премировании и поощрении сотрудника, так и о де премировании и наложении взыскания.

Обращаем ваше внимание, что первая часть табеля, за первую половину месяца предоставляется в бухгалтерию для расчета аванса по заработной плате, а на основании полностью заполненного табеля производится полный расчет по оплате труда.

Образец заполнения табеля учета рабочего времени

Табель может быть заполнен двумя способами, следует выбирать тот, который будет наиболее удобен и понятен:

- Данные вносятся ежедневно – в форме указываются данные о явке сотрудников на работу и неявки, если такой факт был обнаружен.

- Данные в форму вносятся только в случае отклонений от нормируемых значений, например, если сотрудник вдруг не пришел на работу, в таком случае отмечается его отсутствие.

Обозначения в табеле учета рабочего времени

| Событие | Цифровой код | Буквенный код |

| Стандартный рабочий день, сотрудник присутствует на рабочем месте | 01 | Я |

| Праздничные и выходные дни. При стандартном графике 5/2 это, как правило, суббота и воскресенье. При индивидуальном графике, например, 2/2 это может быть любой день | 26 | В |

| Сотрудник находится в ежегодном оплачиваемом отпуске | 09 | ОТ |

| Отпуск по уходу за ребенком, возраст которого не превышает 3-х лет | 15 | ОЖ |

| Отпуск предоставляемый за свой счет, без сохранения заработной платы | 16 | ДО |

| Отпуск по беременности и родам | 14 | Р |

| Больничный | 19 | Б |

| Командировка | 06 | К |

| Неявка сотрудника по не выясненным обстоятельствам | 30 | НН |

Код вида оплаты труда в табеле

- Заработная плата и командировочные – 2000

- Оплата работникам по договорам гражданско-правового характера (не входят авторские вознаграждения) – 2010

- Оплата отпускных – 2012

- Оплата временной нетрудоспособности – 2300

Форма т-13 образец заполнения

Заполнение табеля не представляет собой особой сложности, для этого выбирает удобный для вас вариант ведения учета и проставляете соответствующие данные и коды:

Заполнение табеля не представляет собой особой сложности, для этого выбирает удобный для вас вариант ведения учета и проставляете соответствующие данные и коды:

- В “Графе 1” необходимо указать очередной порядковый номер.

- В “Графе 2” – персональные данные по каждому сотруднику организации, в соответствии со штатным расписанием, должность и ФИО.

- “Графа 3” содержит табельный номер работника.

- В “Графе 4” используя буквенные коды по каждому сотруднику вносятся данные за каждый день рабы, в верхней клетке соответствующий код, а в нижней клетке указывается продолжительность рабочего сотрудника. Так если установлен график 5/2, то рабочий день составляет 8 часов, а продолжительность рабочего дня при графике 2/2, составит – 11 часов. Вносятся данные за первую половину месяца и за вторую в отдельные графы. Вверху – за первую, а ниже за вторую половину. При возникновении переработки работодатель должен компенсировать сотруднику излишне переработанное время либо в денежном эквиваленте, либо отгулами.

- В “Графе 5” Указываются суммарно отработанное время отдельно за первую половину, и отдельно за вторую половину месяца.

- “Графа 6” содержит итоговое значение отработанного времени (сумма графы 5).

- В “Графе 7” вносятся данные о коде оплаты труда.

- “Графа 8” содержит данные о счете бухгалтерского учета для отражения затрат по заработной плате.

- Графы 10-13 применяются для учета неявок сотрудника с указанием соответствующего кода и количества дней.

Нестандартные ситуации

Отпуск без сохранения зарплаты

Отпуск без сохранения зарплаты

Согласно законодательству можно выделить следующие виды таких отпусков:

- По семейным обстоятельствам – “ДО”

- Отпуск без сохранения зарплаты, предоставляемый в соответствии с ТК РФ, например, по случаю свадьбы – “ОЗ”

- На основании решения по коллективному договору или по отраслевому решению – “ДБ”

Если во время отпуска присутствуют праздничные дни

При наличии праздничных дней во время отведенного отпуска, в соответствии с производственным календарем на текущий год, такие ни отмечаются кодом “В”. Так, например, если работник ушел в отпуск с 9 по 16 июня, а в этот период есть праздничный день 12 июня, то вместо кода (ОТ) необходимо написать код “В”. Это день не входит в период оплачиваемого отпуска.

Болезнь во время ежегодного отпуска

Если во время отпуска сотрудник перенес болезнь и в подтверждение предоставил больничный лист, то вместо кода “ОТ” необходимо записать код “Б”, в соответствии с больничным. При этом отпуск будет продлен на время болезни.

Бланк табеля

Табель учета рабочего времени форма Т-12 бланк скачать бесплатно, в формате Excel.

Бланк табеля по форме Т-12 в формате Word.

Табель учета рабочего времени бланк скачать excel, форма Т-13.

Образец заполнения формы Т-12, в формате Excel.

Образец заполнения Формы Т-13 скачать в формате Excel.

blankionline.ru

Табель учета рабочего времени форма Т-13

Табель учета рабочего времени — служит основанием для расчета зарплаты сотрудникам. Данный документ содержит сведения о наличии сотрудников на своих рабочих местах или же об их отсутствии с указанием причины. Для заполнения можно воспользоваться унифицированной формой Т-13 или же формой Т-12. В рамках этой статьи мы подробно рассмотрим особенности заполнения табеля формы Т-13, приведем образец заполнения табеля учета рабочего времени на примере формы Т-13. Кроме того, вы можете скачать бланки обеих форм ниже.

Табель учета рабочего времени представляет собой таблицу, в которой для каждого сотрудника предприятия учитывается явки и неявки на работу. Выводится общее количество отработанных дней и часов за месяц. Помимо этого, указываются кодовые обозначения причин неявок на работу.

Табель учета рабочего времени форма Т-13 — образец заполнения

Прежде всего, стоит отметить, что заполнение бланка может выполняться двумя способами:

- отмечаются все явки, неявки на работу ежедневно;

- отмечаются только невыходы на работу, опоздания и прочие отклонения от нормального рабочего дня.

В нашем образце табеля использован первый метод учета рабочего времени.

Прежде всего, нужно внести данные о выходах сотрудников на работу в течение месяца в табель учета рабочего времени. Бланк Т-13 для этого имеет таблицу, в которой для каждого сотрудника заполняется отдельная строка.

В графе 2 и 3 ставится ФИО, должность работника, его табельный номер.

В графе 4 отмечаются явки и неявки на работу. Для каждого календарного дня месяца – отдельная клетка, сверху указывается кодовое обозначение, ниже количество часов отработанных за этот день. Возможен вариант, когда нижняя клетка не заполняется, при этом учет рабочего времени ведется в днях.

Кодовые обозначения можно найти на титульном листе табеля форма Т-12.

В представленном ниже образце заполнения формы Т-13 для учета рабочего времени были использованы следующие буквенные коды:

- Я – день отработан полностью;

- В – выходной день;

- К – нахождение работника в командировке;

- Б – на больничном;

- ОТ – в отпуске.

По окончании месяца следует посчитать количество отработанных дней и часов в первой и второй половине месяца, для этого табель имеет графы 5, 6. В пятой — в верхней клетке отражается количество отработанных дней за первую и вторую половину месяца, в нижней клетке – количество отработанных часов за каждую половину месяца. В шестой — указывается количество отработанных дней (верхняя клетка) и часов (нижняя клетка) за весь месяц. На рисунке ниже показан пример заполнения 1-6 колонку табеля учета рабочего времени.

Пример заполнения 1-6 колонку табеля учета рабочего времени (форма Т-13)

Графы 7-9 бланка Т-13 содержат сведения, которые пригодятся для расчета заработной платы.

Для каждого вида оплаты труда существует отдельное кодовое обозначение, например:

- 2000 – это кодовое обозначения оплаты труда и командировочных;

- 2012 – код табеля учета рабочего времени для оплаты отпускных;

- 2300 – код при оплате больничного листа и пр.

Наш пример заполнения табеля учета использования рабочего времени содержит указанные выше три кода.

Если для всех работников использован только один вид оплаты труда, то следует заполнить следующие данные:

- код вида оплаты – вверху граф 7-9, единый для всех работников;

- корреспондирующий счет – счет, на который относятся затраты по данному виду оплаты труда;

- 7, 8 графы остаются пустыми;

- 9 – количество отработанных за месяц дней (часов) для каждого работника.

Если же используются несколько видов оплаты труда, то заполнять нужно все три графы: 7, 8, 9.

В седьмой ставится код оплаты труда, в восьмой – счет для отнесения затрат по данному виду оплаты, в девятой – количество дней или часов, соответствующих данному виду оплаты. Эти данные заполняются для каждого работника, указанного в табеле рабочего времени.

Остальные графы таблицы содержат сведения о причинах неявок, опозданий работников.

Здесь также имеются свои кодовые обозначения причин неявок, например:

- К – командировка;

- Б – больничный;

- ОТ – отпуск и пр.

Рядом с указанием кода причины ставится количество часов или дней отсутствия работника по этой причине. Заполнение табеля учета рабочего времени обычно возлагается на руководителей отделов или подразделений либо же на работников кадровой службы.

Заполнение табеля учета рабочего времени по форме Т-13 (колонки 7-13)

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Скачать табель учета рабочего времени (форма Т-13). Образец и бланк в Excel

Ниже можно скачать бланк табеля учета рабочего времени на одном листе, а также в качестве примера ниже можно посмотреть заполненный образец документа.

Видео-урок «Табель учета рабочего времени. Форма Т-13»

В данном видео-уроке показан подробный пример заполнения табеля учета рабочего времени по форме Т-13.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Заполнение табеля Т-13: образец

Учет рабочего времени в любой организации ведется с применением специального документа — табеля. Обычно именно на сотрудников отдела кадров возлагается ответственность за заполнение табеля Т-13: образец документа, оформленный по всем правилам, поможет избежать ошибок в процессе учета отработанных персоналом часов и дней. Кроме того, образец позволит выбрать коды для обозначения как штатных, так и отклоняющихся от нормы ситуаций, правильно заверить форму перед передачей в бухгалтерию.

Из статьи вы узнаете:

Учет времени, фактически отработанного сотрудниками предприятия — одна из основных обязанностей работодателя, закрепленная ч.4 ст.91 ТК РФ. Поэтому в каждой организации ведется табель учета рабочего времени. Это важный документ, на основании которого ежемесячно подсчитываются отработанные персоналом часы и начисляется заработная плата.

За своевременность и корректность заполнения табеля отвечает уполномоченное должностное лицо. В крупных организациях с большим штатом зачастую предусмотрена отдельная должность табельщика. В небольших компаниях обязанности по ведению учета рабочего времени, как правило, поручаются кадровику, секретарю или бухгалтеру.

Не пропустите: главная статья месяца от эксперта практика

Пять советов про сменный график, когда неясно, как оформить табель.

Читать статью

Как выбрать форму табеля учета рабочего времени 2017

Для начала необходимо понять, какую форму целесообразно использовать в том или ином случае. На сегодняшний день коммерческими организациями применяются две типовые формы табеля, разработанные Госкомстатом (Т-12 и Т-13). Друг от друга они отличаются исключительно составом реквизитов.

Бюджетные организации используют форму 0504421 (согласно приказу Минфина России №52н от 30.03.2015). Кроме того, каждый работодатель, не являющийся бюджетной организацией, вправе разработать собственную учетную форму, дополнив ее любыми реквизитами по своему усмотрению.

Скачайте документы по теме:

В отличие от формы Т-12, предназначенной одновременно для контроля соблюдения персоналом режима рабочего времени и учета выплат, табель Т-13 содержит только графы, связанные с учетом отработанного времени. Форму Т-13 целесообразно применять на предприятиях, использующих автоматизированную обработку учетных данных.

Некоторые работодатели, чтобы уменьшить трудозатраты на заполнение табеля, печатают бланки с частично заполненными реквизитами. В таком бланке заранее могут указываться:

наименование структурного подразделения компании;

фамилии, имена и отчества сотрудников;

табельные номера;

даты и прочее.

Кроме того, в бланке Т-13 присутствует ряд обязательных для любой учетной формы реквизитов. К их числу относятся:

наименование и дата составления документа;

единицы измерения рабочего времени;

название организации-работодателя;

сведения о должностных лицах, ответственных за заполнение табеля.

Данные о работниках вносятся в табель на основании первичных документов по учету кадров, например, трудового договора или приказа о приеме на работу. Прежде чем внести отметку о причинах отклонения от установленного на предприятии режима рабочего времени, необходимо убедиться в наличии документального основания:

справки о выполнении общественных обязанностей;

предупреждения о простое и так далее.

Скачать чистый бланкСкачать в .xls

Скачать заполненный образец Скачать в .xls

Табель учета рабочего времени: образец заполнения

Заполняя табель Т-13, нужно отметить все явки и неявки сотрудников на работу, вывести общее количество отработанных за месяц часов и дней, а также указать причины каждого случая неявки. Оформлять бланк можно двумя способами: путем сплошной регистрации, при которой отмечаются все явки и неявки, или регистрации отклонений, которая предполагает лишь фиксацию событий, отклоняющихся от нормы.

При использовании второго способа явки и полностью отработанные дни не отмечаются. Проставляются только опоздания, сверхурочные часы, командировки, неявки на работу по причине временной нетрудоспособности и прочие отклонения. Такой подход удобен при нормальной продолжительности рабочего времени, когда длительность смены или рабочего дня на предприятии не меняется. Но чаще применяется первый способ, как более надежный и информативный. Рассмотрим образец заполнения табеля учета рабочего времени Т-13 2017 методом сплошной регистрации.

Читайте по теме в электронном журнале

Образец заполнения табеля рабочего времени: основные реквизиты

Справка

Бланк Т-13

Типовой бланк Т-13 состоит из «шапки» и таблицы, предназначенной для отметок об отработанном персоналом времени. Таблица разделена на 13 колонок для разных типов сведений:

- 1 — порядковый номер;

- 2 — ФИО, должность, профессия или специальность сотрудника;

- 3 — табельный номер;

- 4 — отметки по числам месяца о явках и неявках на работу;

- 5 — количество дней (часов), отработанных за половину месяца;

- 6 — количество дней (часов), отработанных за весь месяц;

- 7-9 — данные для начисления заработной платы по видам и направлениям затрат;

- 10-13 — причины неявок на работу.

Заполнение табеля в 2017 году начинается с внесения данных в колонки 1-3. Затем ежедневно делаются отметки в колонке 4 — напротив ФИО конкретных сотрудников, под соответствующей датой. Для каждого дня отведена отдельная ячейка: сверху ставится код, снизу указывается количество отработанных часов. Если учет ведется исключительно в днях, нижнюю ячейку не заполняют.

Данные в колонки 5-6 вносятся только по итогам отработанного отчетного периода (половины или целого месяца). Заполнить документ без ошибок поможет правильный образец заполнения табеля учета рабочего времени Т-13, доступный всем подписчикам нашего журнала.

Важно: в отличие от формы Т-12, в которой данные по дням месяца расположены горизонтально (с первого по последний день), в унифицированном бланке Т-13 они разделены на два блока, расположенных друг под другом. Каждый блок соответствует половине месяца. Есть и другие различия. Так, в бланке Т-13 есть графы, отсутствующие в форме Т-12: в них отражаются коды видов оплаты и корреспондирующий счет бухгалтерского учета.

Справка

Коды выхода и невыхода на работу

Подавляющее большинство работодателей для обозначения выхода или невыхода сотрудников на работу используют стандартный набор буквенных и цифровых кодов, в частности:

- Я (01) — явка, день отработан полностью;

- В (26) — праздничный или выходной день;

- ОТ (09) — ежегодный оплачиваемый отпуск;

- ОЖ (15) — отпуск по уходу за ребенком в возрасте до трех лет;

- ДО (16) — отпуск «за свой счет», без сохранения зарплаты;

- Р (14) — отпуск по беременности и родам или в связи с усыновлением ребенка;

- Б (19) — временная нетрудоспособность;

- К (06) — командировка;

- НН (30) — неявка на работу по невыясненным причинам.

Эти коды универсальны и применяются при заполнении разных типов форм, в том числе табеля Т-12 и Т-13. Но когда дело доходит до заполнения итоговой части таблицы в форме Т-13, которая в бланке Т-12 отсутствует, стоит использовать коды вида оплаты из приложения №1 к приказу Федеральной налоговой службы РФ №ММВ-7-11/387@ от 10.09.2015.

Код вида оплаты труда в табеле 2017

Когда коды видов оплаты труда в табеле Т-13 идентичны кодам, применяемым при составлении отчетности о доходах и заполнении формы 2-НДФЛ, сопоставлять данные становится проще. Поэтому рекомендуется заполнять итоговую часть таблицы, обозначая разные виды выплат следующими кодами:

- 2000 — заработная плата и командировочные;

- 2012 — отпускные;

- 2300 — оплата периода временной нетрудоспособности;

- 2530 — оплата труда в натуральной форме.

Если при заполнении табеля выясняется, что для всех работников используется только один вид оплаты труда, его код указывается вверху граф 7-9 вместе с единым корреспондирующим счетом, на который относятся затраты по данной категории выплат. Тогда нижние ячейки граф 7-8 остаются пустыми, а в графу 9 вносятся сведения о количестве дней или часов, отработанных за месяц каждым сотрудником. Если же используются разные виды оплаты (например, заработная плата, отпускные и пособие по временной нетрудоспособности), придется заполнить все три графы.

Разработка дополнительных кодов

Анализируя любой пример заполнения табеля учета рабочего времени-2017 на базе унифицированной формы Т-13, можно заметить, что список отраженных в нем ситуаций не очень широк. Тем не менее, иногда предложенных законодателем кодов недостаточно.

Как быть, если компания поощряет сотрудников путем предоставления дополнительных дней отдыха? Или когда сотрудница ежедневно использует перерывы для кормления ребенка до полутора лет? Отражать сложившиеся на практике ситуации в учетных документах нужно обязательно, и в этом случае работодатель вправе дополнить стандартный набор кодов. Дополнения вводятся в действие приказом по основной деятельности:

Скачать чистый бланкСкачать в .doc

Скачать заполненный образец Скачать в .doc

Данное право предоставлено не только коммерческим предприятиям, но также государственным и муниципальным учреждениям, применяющим для учета рабочего времени форму 0504421.

Табель учета рабочего времени: пример заполнения

Сложнее всего избежать ошибок при отражении в табеле рабочего времени сложных и нетривиальных ситуаций. При общей для всех сотрудников стандартной 40-часовой рабочей неделе с двумя выходными днями проблем с учетом, как правило, не возникает.

Но если специфика деятельности предприятия предполагает внутреннее совместительство или выход некоторых специалистов на смену по графику «сутки через трое», к вопросам оформления табеля следует подходить с особым вниманием. Табель учета рабочего времени: пример заполнения при внутреннем совместительстве выглядит следующим образом:

Скачать чистый бланкСкачать в .xls

Скачать заполненный образец Скачать в .xls

Рабочее время персонала, трудовая деятельность которого требует круглосуточного присутствия на работе с чередованием смен по заранее составленному графику, учитываем немного иначе. Если работник трудится по графику «сутки через трое», отработанные часы отмечаем так:

Скачать чистый бланкСкачать в .xls

Скачать заполненный образец Скачать в .xls

Порой заминки возникают при заполнении 10-13 колонок таблицы формы Т-13, предназначенных для отражения сведений о неявках сотрудников на работу и причинах их отсутствия. Во-первых, на практике не всегда удается выяснить реальные обстоятельства невыхода сотрудника на рабочее место. Во-вторых, нужно правильно подобрать код, которым обозначается та или иная причина неявки. Разобраться в вопросе поможет оформленный табель рабочего времени (образец заполнения) с примерами обозначений.

Важно: когда работник отсутствует по невыясненным причинам, проставляется код «НН». Но если через некоторое время он приносит документ, объясняющий обстоятельства неявки (например, надлежащим образом оформленный и заверенный листок нетрудоспособности), код «НН» заменяется на «Б».

Не забудьте указать в документе точное количество дней и часов по каждому виду неявки. В конце отчетного периода табель подписывается лицом, ответственным за его заполнение, руководителем структурного подразделения и начальником кадровой службы. Заверенный документ передается в бухгалтерию для расчета и начисления зарплаты персоналу.

Читайте также:

www.kdelo.ru

Справочник кодов видов валютных операций (2017-2018)

Где используются КВВО

Порядок использования КВВО

Особенности кода валютной операции «Зарплата нерезиденту»

Код валютной операции 10100

Код валютной операции 10200

Код валютной операции 11100

Код валютной операции 11200

12060 — код валютной операции

13010 — код валютной операции

Код вида валютной операции 20100

Код валютной операции 20200

20400 — код валютной операции

Код валютной операции 20500

Код валютной операции 21100: расшифровка

Код валютной операции 21200: расшифровка

Код валютной операции 35030

Код валютной операции 35040

Код валютной операции 41030

42015 — код валютной операции

Код валютной операции 61100

Код валютной операции 61135

Код валютной операции 70060

Код валютной операции 70205

99090 — код валютной операции

Итоги

Где используются КВВО

Коды видов валютных операций (КВВО) используются плательщиками при заполнении расчетных документов в рублях в ситуациях, когда одной из сторон выступает нерезидент (будь то сам плательщик, получатель денег или же банк-нерезидент, где открыт счет другого лица-резидента).

О том, какие операции следует считать валютными, читайте в материале «Валютные операции: понятие, виды, классификации».

Коды видов валютных операций необходимы для обеспечения контроля, мониторинга и анализа информации по осуществляемым платежным операциям между резидентами/нерезидентами.

Код валютной операции указывается в справке, заполняемой резидентом:

- при зачислении/списании денег (в российских рублях) от/в пользу нерезидента;

- при зачислении инвалюты на транзитный счет или списании средств в инвалюте с расчетного счета.

Также ККВО нужны для проведения валютных операций в виде списания валюты РФ с банковского счета резидента/нерезидента. В этом случае в уполномоченный банк предоставляется платежное поручение.

Перечень кодов видов валютных операций приведен в приложении 2 к инструкции Банка России от 04.06.2012 № 138-И. С 01.03.2018 эта инструкция утрачивает свою силу и в действие вступает новая инструкция аналогичного содержания (от 16.08.2017 № 181-И). В новой инструкции также содержится перечень кодов (приложение 1), но названы они по-другому: коды видов операций резидентов и нерезидентов. Структура справочника кодов, принцип их формирования и нумерация сохранены. Добавленной в новый справочник оказалась группа кодов под номером 59, отведенная операциям по договорам клиринга.

Порядок использования КВВО

Код вида валютной операции проставляется в той же графе расчетного документа, куда заносится текст назначения платежа, и вписывается непосредственно перед текстовой составляющей. Перед 5-значным числом, обозначающим необходимый код операции, обязательно без пробела указываются 2 латинские литеры — V и O.

Весь буквенно-цифровой код нужно заключить в фигурные скобки. Запись должна иметь такой вид:

{VOххххх},

где ххххх — это соответствующий проводимой валютной операции код.

Любой КВВО условно разделен на 2 части, где первые 2 цифры обозначают группу, в которую объединены схожие валютные операции, а оставшиеся 3 цифры — это номер, который внутри указанной группы конкретизирует совершаемую операцию.

Расшифровка цифровых значений групп (с учетом изменений, вступающих в силу с 01.03.2018):

|

01 |

Конверсионные валютные операции, проводимые лицами-резидентами по безналу |

|

02 |

Указанные выше операции, проводимые нерезидентами |

|

10 |

Расчеты резидентов с нерезидентами (далее по тексту — РР/Н) при проведении внешнеторговой деятельности, связанной с вывозом товаров с территории РФ |

|

11 |

РР/Н при проведении внешнеторговой деятельности, которая связана со ввозом товаров на территорию РФ |

|

12 |

РР/Н по торговым операциям без импорта товаров в Россию |

|

13 |

РР/Н при продаже товаров в России |

|

20 |

РР/Н при проведении внешнеторговой деятельности, которая связана с выполнением резидентами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

|

21 |

РР/Н при проведении внешнеторговой деятельности, которая связана с выполнением нерезидентами договорных обязательств (работы, услуги, передача информации, интеллектуальных и исключительных прав) |

|

22 |

РР/Н при передаче товаров (выполнении работ/услуг) резидентами |

|

23 |

РР/Н при передаче товаров (выполнении работ/услуг) нерезидентами |

|

30 |

РР/Н при приобретении недвижимости |

|

32 |

РР/Н в рамках договоров по уступке права требования (передачи долга) |

|

35 |

РР/Н по иным, не указанным выше внешнеторговым операциям |

|

40 |

Расчеты по предоставлению денежного займа резидентами нерезидентам |

|

41 |

Расчеты по предоставлению денежного займа нерезидентами резидентам |

|

42 |

Расчеты при исполнении резидентами кредитных обязательств |

|

43 |

Расчеты при исполнении нерезидентами кредитных обязательств |

|

50 |

Расчеты при инвестировании (капвложения) |

|

51 |

Расчеты при приобретении нерезидентами ЦБ у резидентов |

|

52 |

Расчеты при приобретении резидентами ЦБ у нерезидентов |

|

55 |

Расчеты при выполнении обязательств по ЦБ |

|

56 |

РР/Н по срочным сделкам |

|

57 |

Расчеты по сделкам, связанным с доверительным управлением активами |

|

58 |

Расчеты по брокерским операциям |

|

59 |

Расчеты по договорам клиринга |

|

60 |

Платежные операции, осуществляемые нерезидентами по их счетам в российских рублях наличными |

|

61 |

Платежные операции, осуществляемые резидентами в инвалюте наличными |

|

70 |

Операции, не связанные с торговлей |

|

80 |

Расчеты между банком, уполномоченным осуществлять валютные операции, и нерезидентом в российских рублях, а также между банком и резидентом в инвалюте |

|

99 |

Расчеты по иным валютным операциям, которые не были упомянуты выше |

Особенности кода валютной операции «Зарплата нерезиденту»

Если резидент выплачивает зарплату работнику, который в банке числится как нерезидент (имеет другое гражданство), то при оформлении платежного поручения обязательно указывается КВВО. Если этого не сделать, то банк не примет платежное поручение к исполнению, поскольку оно нарушает валютное законодательство.

При перечислении зарплаты такому иностранному гражданину следует указать код 70060. При этом важно не забыть одновременно оформить платежку на уплату НДФЛ и страховых взносов, чтобы не нарушить налоговое законодательство.

О сроках перечисления НДФЛ в бюджет при выплате зарплаты читайте в нашей статье «Когда перечислять подоходный налог с зарплаты?».

Далее подробнее остановимся на кодах, которые довольно часто используются в валютных операциях.

Код валютной операции 10100

Код валютной операции 10100 используется в расчетных операциях нерезидентов по предоплате резиденту за вывозимые из России товары.

Код валютной операции 10200

Код вида валютной операции 10200 обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию.

Код валютной операции 11100

Код вида валютной операции 11100 — это расчетные операции резидента по предоплате нерезиденту за ввозимые в Россию товары.

Код валютной операции 11200

11200 — код вида валютной операции, обозначающей проведение расчетов резидента, если нерезидентом дана отсрочка платежа за ввезенную в Россию продукцию.

12060 — код валютной операции

Данная операция является фактом проведения оплаты резидента нерезиденту за реализуемые заграницей товары без их ввоза в Россию.

13010 — код валютной операции

Платеж нерезидента резиденту за реализуемую в России продукцию.

Код вида валютной операции 20100

20100 — код валютной операции, обозначающий осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы и т. д.

Код валютной операции 20200

Код вида валютной операции 20200 в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги и прочее.

20400 — код валютной операции

Данным кодом отмечается операция по проведению расчетов по договорам комиссии (поручения, предоставлении гарантии) от нерезидента (доверителя, принципала или комитента) в пользу резидента (поверенного, агента, комиссионера).

Код валютной операции 20500

Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту).

Код валютной операции 21100: расшифровка

Код вида валютной операции 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг).

Код валютной операции 21200: расшифровка

Код вида валютной операции 21200 представляет собой плату резидента за выполненные нерезидентом услуги.

Код валютной операции 35030

Этот код ставится, если проводится платеж нерезидента резиденту по иным внешнеторговым операциям.

Код валютной операции 35040

Расчеты, производимые резидентом в пользу нерезидента по прочим внешнеторговым операциям.

Код валютной операции 41030

Данный КВВО обозначает, что проводятся расчеты по передаче средств в кредит нерезидентом в пользу резидента.

42015 — код валютной операции

Данным кодом отмечаются операции, проводимые резидентом в связи с погашением основного долга нерезиденту в рамках выполнения кредитных обязательств.

Код валютной операции 61100

Таким кодом помечаются валютные операции по движению инвалюты с одного транзитного счета резидента на другой.

Код валютной операции 61135

Это перевод инвалюты со счета резидента, открытого в одном банке, на аналогичный счет, открытый в другом банке.

Код валютной операции 70060

Этот код указывает на осуществление выплаты резидентом зарплаты нерезиденту.

Код валютной операции 70205

Иные расчеты, осуществляемые резидентом в адрес нерезидента по операциям, не являющимися торговыми.

99090 — код валютной операции

Все прочие валютные операции, которые не были упомянуты по всем другим кодам.

Итоги

Коды видов валютных операций (с 01.03.2018 приобретающие название «Коды видов операций резидентов и нерезидентов») используются при оформлении платежных документов по таким операциям и справок о них, представляемых в банки. В 5-значной цифре кода зашифрован состоящий из 2 цифр номер группы, на которые разбит справочник операций, и 3-значный номер операции конкретного вида, входящей в эту группу.

Справочник является приложением к инструкции Банка России. До 01.03.2018 действует инструкция от 04.06.2012 № 138-И, содержащая перечень кодов в приложении 2. С 01.03.2018 ее сменяет инструкция от 16.08.2017 № 181-И, в которой справочник приведен в приложении 1. Обновленный справочник под номером 59 содержит дополнительную группу кодов.

nalog-nalog.ru

Расшифровка кодов начисления заработной платы

Расшифровка кодов начисления заработной платы дает возможность работникам узнать, за что произведены те или иные выплаты, указанные в расчетном листе. Из публикации читатель узнает о том, что представляет собой расчетный лист, какие требования предъявляются к его оформлению, и какие коды используются для обозначении различных начислений работнику.

СОДЕРЖАНИЕ СТАТЬИ:

Расчетный лист: понятие и требования, предъявляемые к его составлению

Расчетный лист – это документ, который составляется работодателем с целью информирования трудящегося о начислениях, которые ему причитаются. Обязанность составления расчетных листов вытекает из положений ст. 136 ТК РФ, согласно которым работодатель обязан ежемесячно доводить до сведения трудящихся в письменном виде:

- сведения о составе зарплаты;

- информацию о иных выплатах;

- сведения об удержанных средствах, в частности, налоговых отчислениях;

- информацию о сумме, которая будет выплачена служащему за расчетный период.

Важно! Закон не содержит обязательных требований к содержанию расчетного листа и порядку его оформления. Каждый работодатель вправе самостоятельно разработать бланк данного документа и утвердить его локальным актом.

Исходя из толкования требований ст. 136 ТК РФ, изложенных выше, в расчетном листе должны отражаться следующие сведения:

- о начисленных трудящемуся средствах;

- об удержанных средствах;

- о сумме, подлежащей выплате.

Какое числовое значение определяет код дохода «зарплата»? Иные коды, применяемые в расчетном листе, справке 2-НДФЛ

Расшифровка кодов заработной платы в расчетном листе осуществляется с помощью сведений, которые содержатся в Приложении № 1 к Приказу ФНС России «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@.

Данный нормативный акт определяет не только коды заработной платы, но и коды иных выплат, а также налоговых вычетов. Для заработной платы присвоен код 2000.

Кроме того, для отображения доходов, связанных с трудовой деятельностью, которые отражаются как в расчетном листе, так и в справке 2-НДФЛ, используются следующие коды:

- 2012 – код оплаты отпускных;

- 2530 – оплата труда в натуральной форме;

- 2300 – оплата больничного;

- 2760 – суммы материальной помощи;

- 2762 – суммы материальной помощи, выплачиваемой служащим в связи с рождением детей;

- 4800 – любые доходы, которые не поименованы в Приказе № ММВ-7-11/387@.

Полный перечень кодов доходов можно посмотреть ниже:

Виды кодов, которые используются при заполнении справки 3-НДФЛ

При заполнении справки 3-НДФЛ используются иные коды доходов. Они закреплены в Приложении № 4 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@. Применяется 10 кодов:

| Код | Вид дохода |

| 01 | Доходы, которые получены от продажи недвижимости |

| 02 | Доходы, полученные в результате отчуждения иного имущества |

| 03 | Доходы, которые были получены от продажи ценных бумаг |

| 04 | Прибыль от передачи имущества в аренду |

| 05 | Доходы, полученные безвозмездно, на основании дарения |

| 06 | Доходы от трудовой деятельности, если налоги уплачивал работодатель |

| 07 | Доходы от трудовой деятельности, если налог не был уплачен работодателем |

| 08 | Доходы от дивидендов |

| 09 | Продажа имущества по кадастровой стоимости |

| 10 | Иные доходы |

Благодаря приведенной расшифровке, можно определить состав денежных сумм, полученных от работодателя, а также правильно заполнить декларацию по форме 3-НДФЛ.

zakoved.ru

Заполняем поле код в платежном поручении в 2018 году

Код в платежном поручении 2018 года — это один из реквизитов, которые указываются при платежах в бюджет. О том, что это за поле, каковы правила его заполнения, где взять информацию о коде, вы узнаете из нашей статьи.

Для чего нужно поле «Код» в платежке

Когда и как заполняется поле «Код»

Где взять УИН

Может ли банк в обязательном порядке требовать УИН

Итоги

Для чего нужно поле «Код» в платежке

В поле под номером 22 «Код» указывается такой реквизит, как уникальный идентификатор платежей (УИН). Применяются коды платежного поручения в 2018 году при переводе бюджетных платежей, а правила заполнения этого кода в платежке оговорены в приказе Минфина от 12.11.2013 № 107н.

УИН — это номер уникального идентификатора начислений, который облегчает фискальному органу распознавание плательщика, совершившего платеж в программе фиксации поступлений по налогам.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2018 года заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2018 году коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Может ли банк в обязательном порядке требовать УИН

Иногда банковские учреждения просто обязывают плательщиков при отправлении распоряжений на платеж в бюджет заполнять в поле 22 УИН. Насколько правомерно это требование?

Все зависит от того, какое основание у вашей платежки. Если вы делаете платеж по налогам на основании самостоятельного расчета, то вам попросту негде взять значение уникального идентификатора, ведь никакого справочника по данному реквизиту не существует и не может быть, поскольку здесь ключевым является слово «уникальный», т. е. неповторимый. В этом случае в поле 22 ставится 0. А вот если уплата налога совершается по требованию фискального органа, в котором указан УИН, то поле 22 должно быть заполнено, но цифра, внесенная в него, может соответствовать либо номеру УИН, либо значению 0.

Чтобы избежать неточностей при оплате налогов, рекомендуем ознакомиться с материалом «Ошибки в платежном поручении на уплату налогов».

Итоги

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

nalog-nalog.ru