Минфин предупреждает: досрочная уплата НДФЛ опасна для налогового агента. Что нам будет если платим ндфл после обеда

Налогообложение НДФЛ оплаты питания работников

Налогообложение НДФЛ оплаты питания работников

Налогообложение НДФЛ оплаты питания работников

На практике многие организации самостоятельно организуют питание своих сотрудников. Для этих целей блюда могут быть приготовлены самостоятельно или же заказываться на стороне. Питание работников организации для целей налогообложения является доходом сотрудника, следовательно, должно облагаться НДФЛ. О том, в каком случае налоговой обязанности не возникает и как проводить налогообложение такой операции, мы поговорим в настоящей статье.

Для начала отметим, что в соответствии с положениями главы 23 Налогового кодекса Российской Федерации (далее – НК РФ) следует различать питание сотрудников по инициативе работодателя и питание сотрудников компенсационного характера. Когда питание сотруднику предоставляется на основании требований трудового законодательства, то обложению оно не подлежит в соответствии с положениями статьи 217 НК РФ, поскольку в данном случае предоставление питания является компенсацией, установленной законодательно.

Так же считают и арбитры. Так, в постановлении ФАС Уральского округа от 13 марта 2012 года № Ф09-1132/12 по делу № А60-19637/2011 суд сделал вывод, что стоимость молока, иных равноценных продуктов, лечебно-профилактического питания, бесплатно выдаваемых работникам, которые заняты на работах с вредными условиями труда, подпадает под понятие компенсационных выплат и не включается в налоговую базу по НДФЛ.

Однако многие организации не относятся к вредным производствам, поэтому к ним чаще всего применяется второй порядок, согласно которому расходы организации на предоставление питания своему коллективу расцениваются как доход в натуральной форме подлежащий обложению НДФЛ.

При определении налоговой базы в соответствии с пунктом 1 статьи 210 НК РФ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подпункт 1 пункта 2 статьи 211 НК РФ).

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ (пункт 1 статьи 211 НК РФ).

Таким образом, согласно письмам Минфина России от 11 февраля 2014 года № 03-04-05/5487, от 28 июня 2013 года № 03-04-06/24677, от 31 марта 2011 года № 03-03-06/4/26, от 11 июня 2010 года № 03-04-06/6-118, стоимость питания, бесплатно предоставляемого организацией своим работникам, являясь в соответствии со статьей 211 НК РФ их доходом, полученным в натуральной форме, подлежит налогообложению налогом на доходы физических лиц (далее – НДФЛ) в установленном порядке.

Вместе с тем, если при потреблении сотрудниками питания, приобретенного организацией, отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникает. Аналогичное мнение высказано в письмах Минфина России от 6 марта 2013 года № 03-04-06/6715, от 30 января 2013 года № 03-04-06/6-29, от 30 августа 2012 года № 03-04-06/6-262, от 18 апреля 2012 года № 03-04-06/6-117.

Иными словами, доход сотрудника в виде стоимости предоставленного бесплатного питания может быть обложен НДФЛ только в том случае, если он индивидуально определен. Об этого говорится и в Информационном письма Президиума ВАС РФ от 21 июня 1999 года № 42.

Если работники организации питаются бесплатно, получая на руки талоны определенной стоимости, то при получении работниками организации дохода в натуральной форме в виде оплаты питания организация обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ, исходя из количества и стоимости талонов, выданных каждому конкретному сотруднику (письмо Минфина России от 24 января 2007 года № 03-11-04/3/16).

В то же время в постановлении ФАС Северо-Кавказского округа от 12 марта 2008 года № Ф08-478/08-265А по делу № А32-17504/2006-48/393-2007-48/131 сделан вывод, что если налоговый орган не представил доказательств, подтверждающих факт передачи конкретным сотрудникам организации доходов в натуральной форме, то есть документально не подтверждена сумма полученных налогоплательщиками от налогового агента доходов, то основания для начисления НДФЛ и пени с этих доходов, отсутствуют.

Обратите внимание!

Если организация решает бесплатно кормить своих сотрудников, то эти условия необходимо закрепить в трудовом договоре или коллективном трудовом договоре. В противном случае передача питания своим работником будет расценена налоговым органом как безвозмездная передача, которая, как известна, является объектом обложения НДС. Так же следует учитывать, если компания закрепит в рамках трудовых отношений бесплатное питание сотрудников и будет приобретать данные услуги у сторонней организации, то НДС, выставленный поставщиком, она не сможет принять к вычету, поскольку приобретаемые товары, услуги не будут использоваться в деятельности, облагаемой НДС.

Суд в постановлении ФАС Северо-Кавказского округа от 9 августа 2006 года № Ф08-3513/2006-1529А по делу № А53-3632/2006-С6-34 со ссылкой на пункт 3 статьи 217 НК РФ утверждает, что освобождение от налогообложения компенсационных выплат муниципальным служащим в связи с нахождением на государственной службе и выплат на лечение и отдых данной правовой нормой прямо не предусмотрено. Решение суда о признании незаконными решений и требований налоговой инспекции является правомерным, поскольку в соответствии с действующим законодательством ежегодные компенсационные выплаты на лечение (оздоровление) и ежемесячные компенсационные выплаты на питание муниципальным служащим в связи с нахождением на государственной службе не подлежат обложению НДФЛ.

Если организацией выплачиваются суммы компенсации стоимости ресторанного питания в командировке, то такие суммы являются доходом, полученным налогоплательщиком в натуральной форме и подлежащим обложению НДФЛ в общеустановленном порядке. Такую позицию выражают контролирующие органы в письмах Минфина России от 14 октября 2009 года № 03-04-06-01/263 (пункт 1), УФНС России по городу Москве от 14 июля 2006 года № 28-11/62271.

При этом в арбитражной практике нет единой позиции по данному вопросу.

Одни судьи придерживаются позиции контролирующих органов и считают, что с суммы возмещения расходов на питание работодатель обязан удерживать НДФЛ (постановления ФАС Поволжского округа от 14 июля 2009 года по делу № А65-27027/2007, от 5 июня 2007 года по делу № А12-18805/06).

Другие суды встают на сторону налогоплательщиков и делают выводы, что оплата питания работников является компенсацией командировочных расходов и не облагается НДФЛ, поскольку работник находился в командировке и выполнял производственное задание работодателя. Такие выводы сделаны в постановлениях ФАС Московского округа от 19 декабря 2011 года по делу № А40-152815/10-116-694, ФАС Северо-Западного округа от 23 марта 2009 года по делу № А05-8942/2008, ФАС Уральского округа от 28 апреля 2007 года № Ф09-3004/07-С2 по делу № А71-6947/06.

Таким образом, если при возмещении командированному работнику стоимости питания налогоплательщик принял решение не удерживать НДФЛ, то есть риск возникновения спора с налоговыми органами и доначисления налога, В таком ситуации налогоплательщик должен быть готов отстаивать свою позицию в суде.

Согласно пункту 1 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

Исключение составляют доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных статьей 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Таким образом, при получении налогоплательщиками от организации дохода в натуральной форме в виде стоимости предоставляемого питания организация признается на основании статьи 226 НК РФ налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 НК РФ (то есть 13%), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В случае невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (пункт 5 статьи 226 НК РФ).

Для справки: Форма сообщения о невозможности удержать налог и сумме налога, утверждена Приказом ФНС России от 17 ноября 2010 года № ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников", в свою очередь порядок представления в налоговый орган указанного сообщения – Приказом ФНС России от 16 сентября 2011 года № ММВ-7-3/576@ "Об утверждении Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц".

Для доходов, полученных работником в натуральной форме (бесплатное питание), работодатели – налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического удержания исчисленной суммы налога. На это указано в пункте 6 статьи 226 НК РФ.

Кроме того, статьей 230 НК РФ на налоговых агентов возложена обязанность вести учет выплаченных и перечисленных в бюджет сумм налога, в том числе персонально по каждому налогоплательщику, и ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов по форме 2-НДФЛ (если иное не предусмотрено пунктом 4 статьи 230 НК РФ).

Указанные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Обратите внимание, что с 1 января 2016 года в НК РФ будут внесены изменения Федеральным законом от 2 мая 2015 года № 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах" (далее – Закон № 113-ФЗ).

В частности, согласно этим изменениям, налоговый агент, руководствуясь пунктом 4 статьи 226 НК РФ, при выплате налогоплательщику дохода в натуральной форме должен будет удержать исчисленную сумму налога из любых доходов, выплаченных им налогоплательщику в денежной форме. При этом удерживаемая сумма налога не должна будет превышать 50% в суммы выплачиваемого дохода в денежной форме.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент будет обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (пункт 5 статьи 226, подпункт "в" пункта 2 статьи 2, пункт 3 статьи 4 Закона № 113-ФЗ).

На основании пункта 2 статьи 230 НК РФ, обновленного Законом № 113-ФЗ, налоговый агент должен будет помимо документа, содержащего сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджет за этот налоговый период по каждому физическому лицу, представлять в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Указанный расчет необходимо будет представлять за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

xn--80aefurcfeajeho7k.xn--p1ai

Удерживаем и платим НДФЛ вовремя

Источник: журнал «Главбух»

Компания перечисляет НДФЛ за своих сотрудников и других людей, которым она выдает доходы. Однако ответственность за уплату этого налога лежит на ней, как на налоговом агенте.

Во-первых, это штраф – 20 процентов от не уплаченного в срок налога. А во-вторых, пени. Все это грозит, даже если НДФЛ правильно подсчитан и вовремя удержан из доходов получателя. Это следует из статей 75 и 123 НК РФ. А в случае с пенями подтверждено еще и постановлением Президиума ВАС РФ 12 января 2010 г. № 12000/09. Обратите внимание: правило о том, что за опоздание с уплатой верно исчисленного налога взимаются только пени, но не штраф, на агентские налоги не распространяется!

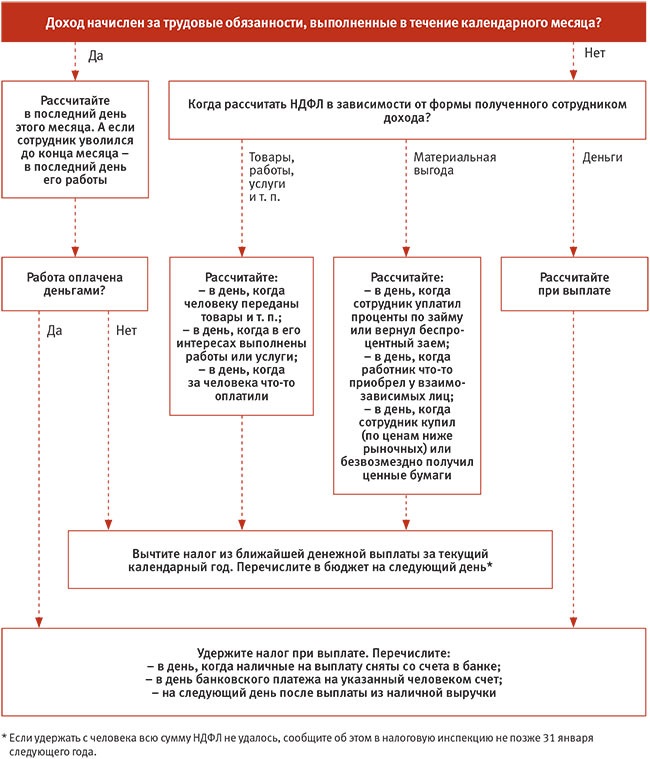

Когда рассчитывать, удерживать и перечислять НДФЛ с разных видов выплат, показано в схеме (см. ниже. – Примеч. ред.). Как правило, делать это приходится не один, а несколько раз в месяц. Прокомментирую наиболее важные моменты, ведь тут важна дата получения дохода.

НДФЛ с зарплаты, выплаченной деньгами

Самый распространенный вид облагаемых НДФЛ выплат – зарплата. Это и оклад, и надбавки за работу в праздники, совмещение профессий, сверхурочные часы и так далее.

По общему правилу рассчитывать НДФЛ с таких сумм надо один раз в месяц. Обычно это делают в последний день месяца – того, за который сотруднику положена зарплата.

Исключение – ситуация, когда работник уволен до конца календарного месяца. Тогда налог с его трудового вознаграждения начисляют в последний день работы. В любом случае в дни выплаченных в середине месяца авансов начислять налог не надо.

После того как налог рассчитан, его надо удержать. И только после этого перечислить в бюджет. Это важно! Платить НДФЛ за счет собственных средств налоговым агентам запрещено. Так сказано в пункте 9 статьи 226 НК РФ.

Сроки уплаты НДФЛ приведены в пункте 6 этой же статьи кодекса. Если компания выплачивает зарплату деньгами, правила здесь такие. Перечисляя деньги на указанные работниками банковские счета, направляйте НДФЛ в бюджет в тот же день. Но не раньше!

Есть риск, что поступивший до срока НДФЛ налоговые инспекторы причислят к ошибочно поступившей сумме. И порекомендуют подать заявление о ее возврате. А налог при этом потребуют перечислить еще раз.

Дело в том, что к налогу сотрудники ИФНС относят только те суммы, которые работодатель фактически удержал с выплат сотрудникам компании.

Если компания сняла наличные на зарплату в банке, перечисляйте НДФЛ не позднее этого же дня. Как ни странно, в этом случае дожидаться фактической выдачи денег Налоговый кодекс не требует. Однако платить НДФЛ раньше, чем деньги получены в банке, опять же рискованно.

Кстати, выдать зарплату можно и за счет свободной наличности в кассе Тогда срок уплаты НДФЛ – не позднее следующего дня после того, как работник получит деньги. Минфин России подтвердил это в письме от 3 июля 2013 г. № 03-04-05/25494.

Когда перечислять НДФЛ с последней зарплаты уволенного в середине месяца работника – вместе с общим налогом за месяц или отдельно? Отдельно. Предположим, человек уволился 25 февраля. Компания полностью рассчиталась с ним в этот же день, выплатив деньги из наличной выручки. Значит, перечислить его НДФЛ она должна не позднее следующего дня, то есть 26 февраля. Откладывать платеж до выплаты зарплаты всем работникам за февраль нельзя! Об этом есть письмо Минфина России от 21 февраля 2013 г. № 03-04-06/4831.

НДФЛ с других денежных выплат сотруднику

Помимо зарплаты компании выплачивают сотрудникам и другие денежные доходы. Больничные пособия, дивиденды, материальную помощь… Эти доходы не связаны с выполнением работниками трудовых обязанностей. И считаются полученными в день реальной выплаты. Это следует из пункта 1 статьи 223 НК РФ.

Начислять НДФЛ с каждого такого дохода надо отдельно в день его выплаты. И отправлять его в бюджет тоже с каждой выплаты по отдельности. Ждать до даты перечисления НДФЛ, удержанного с ежемесячной зарплаты, нельзя!

Сроки уплаты здесь такие же. Если деньги получены в банке, налог должен уйти в казну той датой, в которую суммы сняли с расчетного счета. Когда средства берут из наличной выручки – назавтра после выплаты. При безналичных расчетах – в день перевода на указанный сотрудником счет.

НДФЛ с отпускных и премий

Платить НДФЛ с отпускных налоговые инспекторы тоже требуют сразу же. Скажем, деньги перечислены на пластиковую карточку работника 20 февраля. Отправить в бюджет удержанный с них НДФЛ надо в этот же день. Дело в том, что правила, которые действуют при выплате аванса по зарплате, к этому виду доходов неприменимы.

Все дело в формулировке пункта 2 статьи 223 НК РФ. Она устанавливает особый порядок начисления НДФЛ не для всех составных частей зарплаты. А только для тех, которые причитаются за выполненные трудовые обязанности и за период, равный месяцу. Отпускные сотрудник получает за дни отдыха, а не за работу по трудовому договору. Об этом есть письмо Минфина России от 6 июня 2012 г. № 03-04-08/8–139 и постановление Президиума ВАС РФ от 7 февраля 2012 г. № 11709/11.

С премиями логика похожая. Из ежемесячных поощрений начисленными за трудовые обязанности можно назвать лишь фиксированные и независящие от результатов труда. А стимулирующие премии, которые рассчитывают в зависимости от производственных показателей (например, процент от продаж) – это уже не за трудовые обязанности. Ну, а разовые, квартальные и годовые денежные премии не привязаны к месячному периоду. Это из письма Минфина России от 12 ноября 2007 г. № 03-04-06-01/383.

НДФЛ с доходов по договору подряда

Если компании нужен временный работник, чтобы выполнить разовое задание, можно оформить гражданско-правовой договор. С выплат по нему в большинстве случаев тоже надо удерживать НДФЛ. В том числе и с авансовых. Так считают представители налоговой службы

При этом чиновники ссылаются на пункт 1 статьи 223 НК РФ. Там сказано: по общему правилу денежный доход считается полученным в день выплаты. Никакого исключения для авансов по договорам подряда или оказания услуг Налоговым кодексом не предусмотрено.

НДФЛ и натуральный доход

Вычесть НДФЛ можно только из денег. Но компания может выдать человеку часть зарплаты готовой продукцией или, скажем, преподнести подарок к юбилею. И то и другое – доход в натуральной форме, который облагается НДФЛ.

Исчислить налог с натуральной части зарплаты надо, как обычно, в последний день месяца. А налог с подарка и других подобных доходов – в день, когда они выданы.

Удержать НДФЛ и в том и другом случае можно только с ближайшей денежной выплаты человеку. Правда, есть ограничение – после вычета НДФЛ выдаваемая сумма не должна сократиться более чем вдвое. Это правило пункта 4 статьи 226 кодекса. Поэтому бывает, что платить налог с крупного натурального дохода приходится по частям.

Ну, а перечислить НДФЛ в бюджет нужно не позднее следующего дня после того, как он был удержан. Главное помните: принимать от человека деньги на уплату НДФЛ нельзя! Платить налог за счет собственных средств компании тоже.

НДФЛ с материальной выгоды

Материальная выгода возникает, например, если компания выдала человеку заем под проценты меньшие, чем 2/3 ставки рефинансирования. Или вообще без процентов. Правила подсчета суммы дохода есть в статье 212 НК РФ. Сроки удержания и уплаты НДФЛ такие же, как при выплате натурального дохода.

Главное не запутаться со сроками начисления налога. НДФЛ с материальной выгоды от займа под небольшие проценты рассчитывают в день, когда должник их заплатил. В какой срок их нужно начислить по договору, значения не имеет. Минфин России разъяснил это в письме от 15 февраля 2012 г. № 03-04-06/6–39.

Для беспроцентных обязательств правила другие. Тут материальная выгода возникает в тот день, когда человек возвращает заем. В этот же день с нее исчисляют налог. Об этом сказано, например, в письме Минфина России от 26 марта 2013 г. № 03-04-05/4–282.

Эльвира Митюкова, к. э. н., управляющий партнер консалтинговой компании «Академия успешного бизнеса»

otchetonline.ru

удерживаем НДФЛ с бесплатного питания сотрудников

Предоставление бесплатного питания является одним из привлекательных условий трудового договора. А если и зарплата еще не подкачала, то и вообще все должно быть в шоколаде. Только вот в расчетном листке при этом загадочным образом увеличивается НДФЛ, а значит, сумма к выдаче заметно снижается. В чем же дело и кто виноват?

Предоставление бесплатного питания является одним из привлекательных условий трудового договора. А если и зарплата еще не подкачала, то и вообще все должно быть в шоколаде. Только вот в расчетном листке при этом загадочным образом увеличивается НДФЛ, а значит, сумма к выдаче заметно снижается. В чем же дело и кто виноват?

Частым вопросом бухгалтеров является правомерность удержания НДФЛ с бесплатного питания сотрудников, которое предусмотрено трудовыми либо коллективным договорами. Для того чтобы разобраться в этом вопросе, стоит обратиться к Налоговому кодексу.

Законодательством Российской Федерации предусмотрена обязанность физических лиц уплачивать налог с полученных доходов как от источников внутри страны, так и за ее пределами (п.1 ст.209 НК РФ). Причем данный налог – НДФЛ – уплачивается не только с доходов, полученных в денежном выражении, но и с доходов в натуральной форме, а также с тех, на распоряжение которыми у него возникло право (п.1 ст.210 НК РФ).

В то же время, не все доходы подлежат обложению НДФЛ. В ст.217 НК РФ перечислены доходы, которые освобождены от налогообложения, но выплаты и компенсации на питание сотрудников, которые работодатель производит в соответствии с коллективным или трудовым договорами, в этот перечень не входят. Следовательно, доходы работников в виде денежных компенсаций затрат на питание облагаются НДФЛ не зависимо от того, предусмотрены эти выплаты трудовыми (коллективным) договорами или нет.

Если же доходы были получены в натуральной форме (например, в виде бесплатных обедов), то в действие вступает статья 211 НК РФ. В ней установлено, что в стоимость товаров, работ либо услуг, полученных в натуральной форме, при определении НДФЛ должны включаться суммы НДС и акцизов, а частичная оплата налогоплательщиком данных товаров (работ, услуг), наоборот, должна исключаться из нее (п.1 ст.211 НК РФ).

В этой же статье перечислены виды доходов, полученных налогоплательщиком в натуральной форме, которые подлежат обложению НДФЛ. К ним, в частности, относится полная или частичная оплата работодателем за своего работника товаров, работ, услуг, имущественных прав, в т.ч. питания, коммунальных услуг, обучения работника в его интересах, отдыха и т.п. (пп.1 п.2 ст.211 НК РФ). Соответственно, бесплатные обеды являются доходом сотрудника и облагаются НДФЛ.

Согласно ст.226 НК РФ, организации, в которых налогоплательщик получил доход, должны исчислить НДФЛ, при их фактической выплате удержать его из доходов налогоплательщика, а потом перечислить налог в бюджет. Удержание НДФЛ с бесплатного питания сотрудников работодатель может произвести при выплате им очередной заработной платы.

Платить ли страховые взносы с бесплатного питания, узнайте здесь . О бухгалтерском учете расходов на питание смотрите тут .

pommp.ru

Оплата питания работников: НДФЛ, расходы, организация питания при вахтовом методе.

Многие компании кормят своих работников бесплатными обедами. Облагается ли питание работников НДФЛ? По какой ставке облагать питание работников, трудящихся вахтовым методом, если работники - нерезиденты? Куда относить затраты на питание? Минфин рассмотрел данные вопросы в своих письмах и дал разъяснения.

Многие компании кормят своих работников бесплатными обедами. Облагается ли питание работников НДФЛ? По какой ставке облагать питание работников, трудящихся вахтовым методом, если работники - нерезиденты? Куда относить затраты на питание? Минфин рассмотрел данные вопросы в своих письмах и дал разъяснения.

В своем письме № 03-03-06/4/26 от 31.03.2011 Минфин рассмотрел вопрос об обложении НДФЛ и налогом на прибыль бесплатного питания для работников и сделал соответствующие выводы.

Бесплатное питание работников можно учесть в расходах компании, если это определено в трудовом или коллективном договоре.

По ст. 255 НК РФ расходы на питание являются затратами на оплату труда.

На основании пп. 1 п. 2 ст. 211 НК РФ определено, что бесплатное питание - это доход работника в натуральной форме, соответственно, он облагается НДФЛ.

Стоимость обедов рассчитывается, исходя из рыночных цен (п. 1 ст. 211 НК РФ). Но, как и при расчете любого налога, здесь есть свои особенности.

Так, например, если невозможно определить стоимость обеда, который был употреблен отдельным работником, например, в организации практикуется «шведский стол», НДФЛ не начисляется. По этому вопросу существует судебная практика, доказывающая правильность такого подхода. Например, Постановление ФАС Уральского округа № Ф09-10766/09-С2 от 19.01.2010.

Если же в компании практикуется порционный учет питания, то НДФЛ с такого питания рассчитывается с суммы обеда каждого отдельного работника (п. 1 ст. 230 НК РФ). Тогда НДФЛ удерживается с работника в момент выдачи заработной платы (п. 4 ст. 226 НК РФ).

Следовательно, если работодатель может персонифицировать доход на бесплатное питание по каждому сотруднику компании, то НДФЛ с питания начисляется. Если невозможно привязать доход к каждому определенному сотруднику, тогда НДФЛ не начисляется.

Налоговая инспекция, скорее всего, будет с вами спорить по поводу начисления НДФЛ. Так что неопределяемые суммы придется доказывать в суде.

Компания предоставляет бесплатное питание работникам, трудящимся вахтовым методом.

Компания практикует вахтовый метод работы. За такие работы сотрудникам выплачивается надбавка за вахтовый метод работы. При этом согласно коллективным и трудовым договорам, работникам предоставляется бесплатное трехразовое питание. Это питание осуществляется за счет самой компании в рабочей столовой (покупка продуктов, приготовление обедов). Можно ли отнести расходы на приготовление питания в уменьшение базы по налогу на прибыль? Считается ли стоимость бесплатного питания доходом работника в натуральной форме? Рассчитывается ли НДФЛ на каждого работника, а также облагается ли стоимость питания страховыми взносами?

Минфин дает разъяснение по этой теме в письме № 03-03-06/4/26 от 31 марта 2011г.

На основании п. 1 ст. 252 НК налогоплательщик может уменьшить свои доходы на сумму расходов (кроме расходов в статье 270 НК), если они экономически обоснованны и документально подтверждены. Т.е. затраты на питание должны быть экономически оправданы и иметь денежную оценку. К тому же, они должны быть подтверждены документами, утвержденными по закону, или разработаны самостоятельно.

Стоимость бесплатного питания и продуктов для работников относится к расходам на оплату труда (п. 4 ст. 255 НК РФ).

Если такие расходы определены в трудовом или коллективном договоре, то такие расходы уменьшаю налогооблагаемую базу по налогу на прибыль (п.25 ст. 270 НК РФ).

При определении налога на доходы физических лиц, необходимо определить доход работника. Доходом работника считаются все его доходы (п. 1 ст. 210 НК РФ), выплаченные в денежной или натуральной форме. Питание работника считается его доходом в натуральной форме, который определяется исходя из стоимости потребленных товаров с учетом рыночных цен (пп. 1 п. 2 ст. 211 НК РФ).

Следовательно, питание работников облагается НДФЛ, и, соответственно, как и все зарплатные доходы, облагается взносами во внебюджетные фонды.

Компания предоставляет бесплатное питание работникам, трудящимся вахтовым методом, если работники являются нерезидентами.

Облагается ли стоимость проживания и питания нерезидентов, работающих вахтовым методом? Ответ на этот вопрос дал Минфин в письме N 03-04-06/24677 от 28 июня 2013г.

Вахтовый метод работы – это осуществление трудовой деятельности вне места постоянного проживания сотрудника, т.е. сотрудник не может возвращаться домой ежедневно (ст. 297 Трудового кодекса).

Работодатель обязан обеспечить работников при таком режиме работы проживанием в вахтовых поселках, общежитиях и пр. для обеспечения нормальной жизнедеятельности работников. Такие расходы производятся за счет работодателя (абз. 3 ст. 297 ТК).

Абзац 12 п. 3 ст. 217 НК предусматривает освобождение от НДФЛ расходов командировочных работников по найму жилья. Работа вахтовым методом приравнена к служебным командировкам работников, основная постоянная работа которых носит разъездной характер.

Следовательно, расходы работников на проживание при работе вахтовым методом не облагаются НДФЛ. И это не зависит от статуса сотрудника (п. 3 ст. 217 НК).

Что касается бесплатного питания, то никаких различий в работе вахтовым методом резидентов и нерезидентов нет. В любом случае, компенсация на питания является доходом сотрудника в натуральном выражении, и облагается НДФЛ. Только для резидентов предусмотрена ставка 13 %, а для нерезидентов – 30%.

Чай, кофе , сахар для работников облагается ли НДФЛ?

Организация обеспечивает своих сотрудников бесплатным питанием в виде чая, кофе, сахара и пр., т.е. обеспечивает бытовые нужды своих сотрудников (ст. 22 ТК РФ) и нормальные условия труда (ст. 163 ТК РФ). Эти правила установлены коллективными и трудовыми договорами. Облагаются ли расходы на чай, кофе и пр. НДФЛ?

Налоговые агенты обязаны вести учет доходов, полученных каждым работником, отдельно (п. 1 ст. 230 и п. 3 ст. 24 НК РФ). Но в силу тех обстоятельств, что четко определить стоимость потребленного питания каждым работником невозможно, то и оценить экономическую выгоду каждого отдельного сотрудника тоже нельзя (ст. 41 НК). А поскольку работодатель не может персонифицировать доходы каждого работника, то и начислить НДФЛ по каждому работнику нет оснований. Это определено в письме Минфина № 03-04-06/6-262 от 30.08.2012.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

на Ваш сайт.

prednalog.ru

Досрочная уплата НДФЛ опасна для налогового агента — Бухгалтерия Онлайн

В прошедшем 2014 году контролирующие органы неоднократно выпускали разъяснения, указывающие на то, что НДФЛ нельзя заплатить авансом. Но одними лишь разъяснениями дело не ограничилось: налоговые органы развернули масштабную кампанию по выявлению подобных нарушений и привлечению налоговых агентов к ответственности. Причем, под штрафы попадали организации во вполне безобидных ситуациях. Давайте попробуем разобраться, чем обусловлен этот «крестовый поход» на досрочную уплату НДФЛ и как добросовестному налоговому агенту защитить себя в условиях «боевых действий».

Три правила для работодателя

Правила удержания и перечисления НДФЛ достаточно четко зафиксированы в Налоговом кодексе. По большому счету, правил этих всего три и они известны любому бухгалтеру.

Правило первое. Налоговые агенты обязаны исчислить сумму налога и удержать ее из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Правило второе. В случае с заработной платой удержанный НДФЛ нужно перечислить в бюджет не позднее дня фактического получения в банке наличных денег на выплату дохода. А при безналичной форме расчетов с работниками — не позднее дня перечисления дохода со счетов организации в банке на счета сотрудников (п. 6 ст. 226 НК РФ). По другим денежным доходам работника НДФЛ должен попадать в бюджет не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, а по неденежным (натуральная форма, матвыгода) — не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

Правило третье. Налоговым агентам запрещено уплачивать НДФЛ за счет собственных средств. Поэтому нельзя включать в договоры условия, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (п. 9 ст. 226 НК РФ).

Обобщим: при выплате дохода из него нужно удержать налог и сразу же перечислить эту сумму в бюджет. Причем в случае с зарплатой, удержание и перечисление должно производиться не в кассе, куда работник пришел за получением денег, а на предыдущей стадии, при получении в банке денег (наличных или безналичных) на эти цели. Ну а так как плательщиком налога остается физическое лицо, то законодатель установил запрет на манипуляции с налогом. НДФЛ всегда должен платиться именно из средств физического лица, уменьшая сумму, получаемую им «на руки».

Третий пункт подвел

Вот это последнее условие — о недопустимости уплаты налога за счет средств налогового агента в 2014 году обрело, что называется, новое звучание. Официальные структуры вдруг разражаются серией разъяснений о том, что НДФЛ нельзя платить заранее, что он всегда, словно нитка за иголкой следует за выплатой денег. Поэтому нужно четко следить, чтобы НДФЛ не перечислялся по времени ранее дохода (письма Минфина России от 16.09.14 № 03-04-06/46268 и от 01.09.14 № 03-04-06/43711; см. также «ФНС: если НДФЛ перечислен в бюджет раньше, чем выдана вторая часть зарплаты, то перечисленная сумма налогом не является» и «Если зарплата перечисляется в один день, а зачисляется на карты работников в другой, НДФЛ необходимо заплатить в день зачисления»).

Казалось бы, все эти рассуждения для большинства бухгалтеров имеют чисто академический интерес. Действительно, кому придет в голову платить НДФЛ за счет собственных средств еще до того, как сотрудникам начислена зарплата? Если это и делается, то наверняка платеж проводится через «проблемный» банк (которые в 2014 году снова стали реальностью), а цель всей этой операции — уклонение от уплаты налога. Собственно, с этими схемами и должны бороться налоговые органы. И именно им вроде как должны быть адресованы упомянутые выше письма.

Но на практике все обернулось иначе. Инспекторы на местах начали настоящую «охоту» за случаями досрочного перечисления НДФЛ, находя его даже у добросовестных налогоплательщиков. Например, проблемы возникли у организаций, которые имеют зарплатный проект в одном банке, а налоги перечисляют со счета в другом. Зачастую из-за разных сроков обработки платежей, установленных банками, обработка платежки по уплате НДФЛ проходила быстрее, нежели обработка платежки по перечислению работникам самой зарплаты. И инспекторы признавали это досрочной уплатой НДФЛ.

Аналогичные проблемы возникли и у организаций, которые традиционно направляли «налоговую» платежку в банк заранее, чтобы к моменту получения денег на выдачу зарплаты она уже гарантированно была обработана банком. В такой ситуации инспекторы тоже нередко старались вменить организации «авансовый НДФЛ» и потребовать его повторной уплаты с пенями и штрафом.

Чем опасен «авансовый НДФЛ»

Раз уж мы заговорили о штрафах, давайте, чуть подробнее остановимся на этом вопросе. Тем более, что тут тоже есть некоторые неоднозначные тонкости. Взять хотя бы то, что контролеры не сразу договорились о том, какие последствия влечет уплата НДФЛ авансом. Так, в письме ФНС от 29.09.14 № БС-4-11/19714@ указывается, что если организация — налоговый агент произвела излишнюю уплату в счет налога на доходы физических лиц в авансовом порядке, произвести зачет ошибочно уплаченных сумм в счет предстоящих платежей по указанному налогу нельзя. Поэтому организации нужно обратиться в инспекцию с заявлением о возврате на расчетный счет организации суммы такого «не-НДФЛ», как ошибочно перечисленной. Одновременно надо перевести в бюджет НДФЛ еще раз уже в правильном порядке, то есть по факту выплаты сотрудникам. Но в другом письме ФНС, изданном, что самое примечательное, в тот же день, со ссылками на судебную практику говорится, что уплата НДФЛ до выплаты работникам зарплаты не свидетельствует о наличии недоимки по данному налогу. Поэтому в случае досрочного перечисления налога инспекторы не вправе штрафовать налогового агента на основании статьи 123 НК РФ (письмо от 29.09.2014 № БС-4-11/19716@; см. «ФНС: НДФЛ можно перечислить в бюджет и до выдачи заработной платы»).

Вышестоящая по отношению к ФНС организация (Минфин России) подобных двусмысленностей не допускала, последовательно проводя политику непризнания уплаченной досрочно суммы налогом на доходы физлиц со всеми вытекающими из этого последствиями (см. письма Минфина России от 16.09.14 № 03-04-06/46268 и от 01.09.14 № 03-04-06/43711).

А судьи что?

Как видим, академическая проблема, касающаяся исключительно недобросовестных плательщиков, стала головной болью многих организаций, о схемах и не помышлявших. В роли «доктора» пришлось выступать судьям. И, к счастью, они смогли провести четкую грань между добросовестным и недобросовестным поведением. Аргументы, которые принимают во внимание суды, пригодятся при возникновении подобных ситуаций и на досудебной стадии обжалования санкций (а она, напомним, теперь обязательна).

Итак, какие же критерии использовали суды, чтобы отделить злоупотребления от нормального поведения? Основной аргумент такой: уплата налога производилась после формирования налоговой базы, а не до этого. То есть значение имеет не факт выплаты дохода, а факт формирования базы! На момент перечисления НДФЛ в учете у налогоплательщика заработная плата за период должна быть уже начислена и рассчитан налог, подлежащий удержанию. Неправомерным же является уплата налога именно до формирования налоговой базы. А тот факт, что налог перечислен заранее, сам по себе Налоговому кодексу не противоречит. Напротив, пункт 6 ст. 226 НК РФ как раз и требует, чтобы перечисление налога производилось налоговым агентом «не позднее дня», когда получены в банке денежные средства для выплаты дохода. А «не позднее» = «ранее или в день». Так что НДФЛ на законных основаниях можно перечислить заблаговременно, за день или даже два до выплаты зарплаты (постановление АС СЗО от 17.09.14 № А56-1667/2014, Постановление ФАС Северо-Западного округа от 04.02.14 по делу № А26-3109/2013; см. также «Суд решил, что НДФЛ можно перечислить и до выдачи зарплаты»). Главное, чтобы перечисленный в бюджет налог действительно удерживался из доходов физических лиц при их фактической выплате (постановление ФАС Дальневосточного округа от 11.12.13 № Ф03-5847/2013 по делу № А59-983/2013).

В других делах судьи подошли к делу основательнее и вникали в детали платежа, выясняя, имелся ли у налогоплательщика умысел на уклонение от уплаты налога. Причем, анализ проводился достаточно глубинный, вплоть до выяснения сроков обработки банком документов. Например, АС Волго-Вятского округа в постановлении от 24.10.14 №А43-29147/13 указал, что при перечислении заработной платы на банковские карты сотрудникам момент выплаты связан с обработкой соответствующего реестра в банке-эмитенте карт. Соответственно, налог необходимо уплатить в день обработки реестра, который может не совпадать с днем перечисления средств на выплату со счета организации, даже если уплата налога производится со счета в другом банке.

Практические выводы

Что же из всего этого следует взять на вооружение бухгалтеру? Первым делом нужно проанализировать действующую в организации практику уплаты НДФЛ, чтобы понять попадает ли организация в зону риска. Для этого можно «поднять» платежи за предыдущие периоды и посмотреть, в какие сроки они обрабатывались банком.

Если же будут выявлены случаи, когда налог фактически списывался в бюджет раньше, чем списывались деньги в пользу работников, то лучше, не дожидаясь проверки и суда, подготовить документы, свидетельствующие о добросовестности. Главный из них, конечно, тот, что подтверждает фактическое поступление денег в бюджет. Обосновать добросовестность также можно подборкой платежек за предыдущие периоды, чтобы показать, что организация всегда перечисляла НДФЛ именно таким образом, и ничего экстраординарного сейчас не происходит. А если это будет еще подтверждено банком со ссылкой на внутренние документы, регламентирующие проведение платежей и документооборот, позиции организации еще больше усилятся. Это первая часть, подтверждающая добросовестность.

Вторая часть требует подтвердить, что уплата производилась не за счет средств налогового агента, а за счет работника. Проще говоря, потребуются документы о том, что в бюджет перечислен именно тот НДФЛ, который удержан из выплат работникам. То есть надо сделать прозрачной цепочку «начисление-удержание-выплата».

Наконец, не надо забывать про правило пункта 2 ст. 223 НК РФ о том, что датой получения дохода в виде зарплаты является последний день месяца, за который она выплачивается. Это значит, что в любом случае НДФЛ по зарплате не может перечисляться в бюджет до окончания того месяца, за который начислена зарплата.

Три правила «безопасного НДФЛ»: 1. НДФЛ уплачен по окончании месяца, за который начислена зарплата. 2. На момент уплаты НДЛФ зарплата начислена и определена сумма налога по каждому сотруднику. 3. Организация не меняла процедуру уплаты НДФЛ. Налог постоянно уплачивается именно в таком порядке.

www.buhonline.ru

Расчет НДФЛ при оплате питания сотрудников

| СПОРНЫЙ ДОКУМЕНТ | Письмо Минфина России от 06.05.16 № 03-04-05/26361 |

| КАКИМ РЕШЕНИЯМ СУДА ПРОТИВОРЕЧИТ | Пункт 5 Обзора, утв. Президиумом ВС РФ 21.10.15, постановление ФАС Восточно-Сибирского округа от 05.08.14 № А78-4284/2013 |

Как считать НДФЛ при оплате стоимости питания работников

Минфин России рассмотрел вопрос о расчете НДФЛ при оплате питания сотрудников (письмо от 06.05.16 № 03-04-05/26361). Чиновники указали, что при расчете НДФЛ нужно поделить стоимость питания на всех работников.

Стоимость питания — доход сотрудников. Он облагается НДФЛ (п. 1 и 2 ст. 211, п. 1 ст. 210, ст. 41 НК РФ). Налоговая база определяется по рыночным ценам (ст. 105.3 НК РФ). Компания выступает налоговым агентом (ст. 226 НК РФ).

Налоговый агент обязан вести учет доходов, полученных от него физлицами (п. 1 ст. 230 НК РФ). Минфин пришел к выводу, что доход каждого работника можно определить, разделив общую стоимость питания на количество едоков.

Ранее Минфин России высказывал иную точку зрения. Чиновники считали, что стоимость питания не облагается НДФЛ, если расходы нельзя персонифицировать — оценить экономическую выгоду конкретного сотрудника (письма от 21.03.16 № 03-04-05/15542, от 07.09.15 № 03-04-06/51326).

Теперь финансовое ведомство предлагает усреднить экономическую выгоду каждого работника, определив ее расчетным путем (письмо от 06.05.16 № 03-04-05/26361). Чиновники вернулись к позиции, которую занимали 4 года назад (письмо Минфина России от 18.04.12 № 03-04-06/6–117).

Облагается ли питание работников НДФЛ?

Президиум ВС РФ придерживается иной точки зрения. Выгода, полученная в натуральной форме, облагается НДФЛ, если она не носит обезличенного характера и ее можно определить в отношении каждого налогоплательщика. НДФЛ необходимо исчислить при наличии объективной и практически достижимой возможности разделения дохода между гражданами. А если выгода при оплате питания носит обезличенный характер, отсутствует практическая возможность ее персонификации, то стоимость питания не облагается НДФЛ (п. 5 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.15).

Оптимизация налоговой нагрузки – без ошибок

Нижестоящие суды также приходят к выводу о том, что стоимость питания для сотрудников не облагается НДФЛ, если экономическую выгоду (доход) нельзя персонифицировать (постановление ФАС Московского округа от 30.09.09 № КА-А41/9832–09).

Например, в постановлении ФАС Восточно-Сибирского округа от 05.08.14 № А78-4284/2013 инспекторы определили налоговую базу по НДФЛ в отношении каждого работника расчетным путем. При этом инспекция не учла использованные талоны на питание. Фискалы предположили, что все работники использовали все талоны. И поделили их стоимость на всех сотрудников. Компания настаивала на невозможности расчета НДФЛ применительно к каждому налогоплательщику. Кассация ее поддержала. Суд указал, что инспекция не представила данные, необходимые для расчета НДФЛ применительно к каждому физлицу, получившему питание. Неизвестно, сколько талонов использовал каждый сотрудник, а также кто из них получал питание, а кто нет.

В постановлении ФАС Уральского округа от 19.01.10 № Ф09-10766/09-С2 суд встал на сторону компании. Инспекторы не установили, какие конкретно физлица получили выгоду в виде денежного выражения бесплатного питания и в каком размере с учетом стандартных налоговых вычетов (ст. 207, 210 НК РФ).

В постановлении ФАС Уральского округа от 20.08.09 № Ф09-5950/09-С2 суд установил, что инспекция не персонифицировала суммы дохода, полученного конкретными физлицами. Фискалы рассчитали НДФЛ обезличенно из всей суммы расходов на приобретение услуг по организации банкетного обслуживания в ресторане. Проверяющие не смогли подтвердить размер материального блага, полученного каждым конкретным физлицом, А также то, что все работники компании присутствовали на банкете. На этом основании суд отменил доначисления по НДФЛ, а также соответствующие пени и штраф (п. 1 ст. 123 НК РФ).

В постановлении ФАС Дальневосточного округа от 15.06.09 № Ф03-2484/2009 контролеры также заявили, что компания не включила в налоговую базу по НДФЛ доходы в натуральной форме в виде оплаты питания. Организация оплачивала питание шоферов в вечернее время, питание сотрудников в ресторанах, праздничные ужины. Суд указал, что определить размер дохода каждого конкретного физлица невозможно. Проверяющие не рассчитали НДФЛ индивидуально по каждому сотруднику. Определить налог расчетным путем нельзя. Следовательно, отсутствует объект обложения по НДФЛ. А отсутствие объекта налогообложения влечет отсутствие обязанностей, возложенных налоговым законодательством на налогоплательщиков и налоговых агентов.

Питание работников взносы

Все приведенные выше аргументы помогают доказать неправомерность доначисления страховых взносов на стоимость питания. Например, в постановлении ФАС Дальневосточного округа от 30.05.12 № Ф03-1636/2012 ревизоры из ПФР рассчитали страховые взносы без персонифицированного определения дохода в натуральной форме, полученного каждым физлицом. Проверяющие исходили из общей стоимости питания и данных табелей учета рабочего времени.

Суд встал на сторону компании. Арбитры установили, что ежедневно питание в столовой получали не все работники общества. Следовательно, факт присутствия работника на рабочем месте не означает, что он получал питание в столовой с определенной коллективным договором периодичностью.

www.nalogplan.ru

Платим ндфл после обеда

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2017 году в бюджет, какая дата признаётся моментом получения дохода.

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев. В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, то отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2017, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

Не позже дня, следующего за днем выплаты зарплаты

Не позже следующего дня за днем выплаты дохода в натуральной форме

Пособие по нетрудоспособности (больничный)

Не позднее последнего числа месяца, в котором выплачено пособие

Не позднее последнего числа месяца, в котором произведена выплата отпускных

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2017, теперь есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Кроме того, новые сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа в 2017 году можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2017 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Интересует, что нового в НДФЛ с отпускных в 2017 году, какие изменения? Пример перечисления подоходного налога привёдем на таких данных:

Работник написал заявление на отпуск с 5 июня 2017 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер должен провести 2 июня 2017 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2017 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2017 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных в 2017 году, какие изменения. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня. Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются. Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант - предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

В справке 2-НДФЛ коды доходов также будут различаться:

Правильно рассчитать НДФЛ и соблюсти сроки перечисления налога вам поможет онлайн-бухгалтерия 1С:Предприниматель. Эта программа для полноценного ведения бухгалтерского и налогового учёта разработана специально для пользователей, не имеющих профессиональных знаний.

- Регистрация ООО/ИП

- Регистрация ООО

- Регистрация ООО в 2017 году

- Полная инструкция по регистрации ООО

- Форма Р11001: правила и примеры заполнения

- Образцы документов для регистрации ООО

- Примеры заполнения документов

- Регистрация ИП

- Регистрация ИП в 2017 году

- Полная инструкция по регистрации ИП

- Форма Р21001: правила и примеры заполнения

- Образцы документов для регистрации ИП

- Деятельность ИП – ответы на ваши вопросы

- Полезное

- ИП или ООО - что выгоднее?

- Подготовка документов в бесплатном сервисе

- Как открыть расчетный счет

- Налоги

- Налоги ООО

- Налоги ИП

- Взносы ИП

- Налоговые каникулы ИП

- Виды деятельности

- Всё про ОКВЭД

- ОКВЭД по типу бизнеса

- Бесплатная регистрация

- Подготовка документов для регистрации ООО/ИП

- Подготовка трудового договора с руководителем

- Бесплатные консультации

- Консультация по регистрации бизнеса

- Консультации по кодам ОКВЭД

- Консультация по налогообложению

- Консультация по открытию расчетного счета

- Платная регистрация

- Регистрация ООО «под ключ»

- Юридический адрес

- Регистрация ИП «под ключ»

-

Цитирование материалов https://www.regberry.ru/ должно сопровождаться прямой гиперссылкой на полнотекстовый вариант статьи.

Зарегистрируйтесь, чтобы получить доступ

Письмо с паролем отправлено на Ваш E-mail. Если Вы не получили его в течение 3 минут, перепроверьте, пожалуйста, корректность введенного E-mail, убедитесь, что письмо не попало в папку "СПАМ" или свяжитесь с нами по телефону 8 (800) 775-41-16 (звонок бесплатный).

- Регистрация ООО

www.krepkoeradi.ru