Журнал регистрации приходных и расходных кассовых документов: как правильно вести? Книга учета приходных и расходных ордеров

Журнал регистрации приходных и расходных кассовых документов: как правильно вести?

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём. Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота. Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах. Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру. После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией. Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции. Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Далее по факту поступления денежных средств в кассу кассир должен оторвать заполненную квитанцию и передать лицу, внёсшему в эту кассу наличные. А приходный ордер удерживается в кассе.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

Далее расходный ордер переходит к кассиру, который проводит анализ правильности составления РКО. После проверки соответствующие графы заполняет лицо, получающее наличные средства и сам кассир.

РКО никогда не подлежит передаче. Он находится в кассе.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа — о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило — соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

Оцените статью: Поделитесь с друзьями!≡ 24 Май 2017 ;

xn-----7kcbekeiftdh9amwkb4d2o.xn--p1ai

3.1.2. Порядок ведения журнала регистрации приходных и расходных кассовых ордеров

Согласно ч. 1 п. 49Инструкции N 107 все приходные и расходные кассовые ордера до передачи их в кассу заполняются бухгалтером.

Организацией самостоятельно в письменной форме определяется необходимость регистрации приходных и расходных кассовых ордеров до передачи их в кассу в журнале регистрации приходных и расходных кассовых ордеров по форме согласно приложению 1к Инструкции N 107 или по форме согласноприложению 2к Инструкции N 107 (ч. 2 п. 49Инструкции N 107).

Журнал регистрации приходных и расходных кассовых ордеров по форме согласно приложению 1к Инструкции N 107 открывается отдельно на приходные и расходные кассовые ордера, а по форме согласноприложению 2к Инструкции N 107 - один журнал и на приходные, и на расходные кассовые ордера (ч. 3,4 п. 49Инструкции N 107).

Форма ведения журнала регистрации приходных и расходных кассовых ордеров определяется руководителем либо главным бухгалтером организации или лицами, ими уполномоченными, самостоятельно в письменной форме (ч. 5 п. 49Инструкции N 107).

Кроме того, регистрация приходных и расходных кассовых ордеров может осуществляться посредством программно-технических средств. При этом выходная форма "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров" составляется за соответствующий день и должна содержать данные учета движения наличных денег по целевому назначению (ч. 6 п. 49Инструкции N 107).

Журнал регистрации приходных и расходных кассовых ордеров используется для учета движения наличных денег по целевому назначению (ч. 2 п. 49Инструкции N 107).

3.1.3. Порядок ведения кассовой книги

Бюджетные организации (в том числе занимающиеся в соответствии с учредительными документами деятельностью, приносящей доходы) учитывают все поступления и выдачи наличных денег в кассовой книге (ч. 1 п. 54Инструкции N 107).

При этом у государственных органов, имеющих воинские формирования, а также у подчиненных этим органам воинских частей и организаций, финансируемых из бюджета и имеющих разные источники поступления денежных средств (из бюджета, от осуществления предпринимательской деятельности и др.), есть предусмотренное законодательством право выбора: они могут учитывать все поступления и выдачи наличных денег либо в кассовой книге, либо в других регистрах бухгалтерского учета (ч. 2 п. 54Инструкции N 107).

| Обратите внимание! При отсутствии в организации фактов поступлений наличных денег в кассу и выдач наличных денег из кассы кассовая книга организацией не ведется (ч. 1 п. 50Инструкции N 107) |

Кассовая книга ведется по форме, приведенной в приложении 3к Инструкции N 107 (ч. 1 п. 50Инструкции N 107).

Основанием для записей в кассовую книгу являются оформленные в соответствии с законодательством приходные и расходные кассовые ордера (ч. 1 п. 51Инструкции N 107).

В случае принятия решения о ведении кассовой книги прием и выдача наличных денег оформляются приходными и расходными кассовыми документами в соответствии с ИнструкциейN 107. Ведение кассовой книги подразделением организации осуществляется с соблюдением требованийч. 1 п. 51,п. 52,53и55Инструкции N 107 (ч. 2 п. 51Инструкции N 107).

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью организации. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера (ч. 1 п. 52Инструкции N 107).

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной линовкой) в качестве первого экземпляра остается в кассовой книге. Отрывная часть листа (без горизонтальной линовки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира (ч. 2 п. 52Инструкции N 107).

Записи в кассовой книге ведутся до полного использования листов кассовой книги (ч. 13 п. 52Инструкции N 107).

| Обратите внимание! Подчистки и незаверенные исправления в кассовой книге не допускаются. Исправления заверяются подписями кассира, а также главного бухгалтера или лица, уполномоченного руководителем организации, с указанием инициалов и фамилии (ч. 4 п. 52Инструкции N 107) |

Кассир вносит записи в кассовую книгу сразу после приема или выдачи наличных денег. При этом записи производятся отдельно по каждому ордеру (ч. 8 п. 52Инструкции N 107).

| Обратите внимание! В период выдачи наличных денег в соответствии с ч. 1 п. 16ич. 1 п. 17Инструкции N 107 остаток наличных денег в кассе выводится по учтенным в кассовой книге приходным и расходным кассовым ордерам. Сумма наличных денег, выданных за день по платежной ведомости на оплату труда, выплату стипендий, пенсий, пособий, не отражается в кассовой книге и не оформляется расходным кассовым ордером. В этом случае платежная ведомость в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе (п. 53Инструкции N 107) |

Отрывная часть листа кассовой книги, являющаяся отчетом кассира, до конца операций за день не отрывается (ч. 11 п. 52Инструкции N 107).

В конце рабочего дня кассир:

- подсчитывает итоги операций за день;

- выводит остаток денег по кассе на конец дня;

- передает в бухгалтерию в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными к отчету приходными и расходными кассовыми документами под расписку в кассовой книге (ч. 9 п. 52Инструкции N 107).

Представленный кассовый отчет проверяется бухгалтерией, и на основании его ежедневно производится запись в накопительной ведомости по кассовым операциям формы 381(мемориальный ордер 1) и в других регистрах аналитического учета.

Примечание. По мемориальному ордеру 1из общей суммы оборотов за месяц

исключаются обороты по текущим счетам (ч. 5 п. 22Указаний N 364).

Исключение оборотов по текущим счетам в банке из общей суммы мемориального

ордера 1 производится в связи с тем, что данные обороты уже нашли свое

отражение в мемориальных ордерах 2и (или)3.

При условии обеспечения полной сохранности кассовых документов и выведения остатка наличных денег на начало и конец рабочего дня в организациях допускается ведение кассовой книги с помощью программно-технических средств. При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги" и одновременно "Отчет кассира". Данные выходные формы должны составляться на конец рабочего дня и иметь одинаковое содержание (ч. 1 п. 55Инструкции N 107).

Листы кассовой книги нумеруются автоматически в порядке возрастания с начала года. Также автоматически в последней выходной форме "Вкладной лист кассовой книги" за каждый месяц должно быть напечатано общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год (ч. 2,4 п. 55Инструкции N 107).

Кассир после получения выходных форм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми ордерами и другими приходными и расходными документами в бухгалтерию под расписку в выходной форме "Вкладной лист кассовой книги" (ч. 3 п. 55Инструкции N 107).

Нумерация листов кассовой книги в этих выходных формах осуществляется автоматически в порядке возрастания с начала года (ч. 4 п. 55Инструкции N 107).

Выходные формы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке в течение года и хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) общее количество листов за год заверяется подписями руководителя и главного бухгалтера и печатью организации (ч. 5 п. 55Инструкции N 107).

studfiles.net

Журнал регистрации приходных и расходных кассовых ордеров

Ведение журнала ПКО и РКО

Образец заполнения журнала регистрации ПКО и РКО

Ведение журнала ПКО и РКО

Для ведения счета 50 «Касса» требуется отражать каждый факт поступления или выдачи денег. Специально для этого в организации может вестись журнал приходных и расходных кассовых ордеров, в котором фиксируются все кассовые документы. Ведь несмотря на развитие безналичных расчетов и онлайн-банкинга, операции с наличными деньгами все равно необходимы. Среди самых распространенных — выдача заработной платы, командировочных и других подотчетных средств, материальной помощи, платежи мелким розничным поставщикам, расчеты по займам и прочее.

В указании Центробанка «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У нет информации о том, что журнал регистрации ПКО и РКО является обязательным к применению. Поэтому необходимость ведения такого журнала устанавливается хозсубъектом самостоятельно.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенЖурнал представляет собой регистр с основной информацией обо всех операциях по кассе. Его главное отличие от кассовой книги — он предназначен для регистрации и присвоения реквизитов первичным документам.

Для ведения журнала существует утвержденная постановлением Госкомстата РФ от 18.08.1998 форма КО-3. Она была обязательной, но с 01.01.2013 утратила такой статус — на сегодняшний день ее использование является добровольным. Организация сама может разработать наиболее подходящую форму и утвердить ее в рамках своей учетной политики. В то же время сами ПКО и РКО не подлежат изменению и используются только в утвержденном виде.

Если в организации есть должность кассира, то функции по ведению журнала регистрации ПКО и РКО обычно возлагаются на него.

Необходимо помнить, что все РКО регистрируются в журнале до их исполнения, кроме тех, что оформляются к ведомостям по заработной плате. В этом случае их учитывают лишь после выплаты зарплаты.

Образец заполнения журнала регистрации ПКО и РКО

Есть несколько обязательных требований, которые предъявляются к оформлению журнала. Он должен быть прошит и пронумерован. На последней странице ответственный за ведение журнала проставляет общее количество страниц и заверяет его своей подписью и печатью организации (при наличии).

Действующими нормативами не определен конкретный срок, на который заводится журнал. Поэтому такой период определяется налогоплательщиком самостоятельно исходя из количества проводимых операций.

Независимо от формы, которую использует организация в своей работе, титульный лист должен содержать следующую информацию: наименование компании, структурное подразделение, где установлена касса, наименование формы. Кроме того, нужно указать дату начала ведения журнала, должность и Ф. И. О. ответственного лица.

Страницы книги разделены на колонки «Приход» и «Расход». Каждый вид ордеров нумеруется отдельно. Сквозная нумерация строго запрещена. Помимо номера каждый ордер должен содержать информацию о дате выдачи/получения, сумме и основании выдачи/прихода денежных средств. Заполнение журнала не вызовет никаких сложностей, структура страниц проста и интуитивно понятна.

Ниже представлен образец заполнения журнала регистрации ПКО и РКО.

***

Журнал регистрации ПКО и РКО используется бизнесменами, которые применяют расчеты наличными, по желанию. Можно пользоваться типовой формой или же разработать ее самостоятельно, если деятельность организации предполагает более детальный учет первичных документов. Также журнал можно вести как в бумажном, так и в электронном виде. Ведение электронного журнала допускается при заверении его цифровой подписью.

nsovetnik.ru

Журнал регистрации приходных и расходных кассовых документов образец и бланк формы № КО-3

Страница обновлена: 28.09.2015

Журнал регистрации кассовых документов позволяет упорядочить первичные документы, оформляемые в связи с движением наличных денежных средств в кассе предприятия. Все вновь созданные кассовые документы подлежат регистрации в специальном журнале. И только после этого они передаются кассиру для соответствующего оформления.

К числу таких документов относят:

Образец заполнения журнала регистрации кассовых документов

Образец заполнения журнала регистрации кассовых документовРасходные кассовые ордера, составленные на расчетно-платежной ведомости на выплату заработной платы и прочих аналогичных платежей, подлежат регистрации в журнале уже после их выдачи.

Ведение

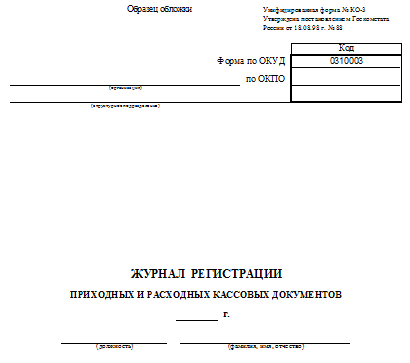

Существует унифицированная форма журнала регистрации кассовых документов. Ее номер КО-3, а код по справочнику ОКУД 0310003. Допускается ведение журнала в электронном виде с использованием вычислительной техники.

Форма N КО-3 включает в себя обложку, на которой указываются наименование организации, сроки ведения журнала, а также должность и ФИО лица, ответственного за его составление. Помимо обложки в форму КО-3 входит вкладной лист, являющийся образцом для оформления всех остальных страниц журнала. Вкладной лист делится на две части. В левой части (графы 1-4) производится регистрация приходных кассовых документов, в правой (графы 5-8) — расходных.

В графах 1 и 5 указывается дата составления кассового документа.В графах 2 и 6 присвоенный этому документу порядковый номер.Графы 3 и 7 отображают сведения о сумме документа в рублях и копейках.Графы 4 и 8 носят название «Примечание», в них, как правило, указываются сведения о целевом назначении денежных средств и сведения о получателе, либо плательщике.

Скачать бланк журнала регистрации кассовых документов (Размер: 85,0 KiB | Скачиваний: 3 548)

Скачать бланк журнала регистрации кассовых документов (Размер: 85,0 KiB | Скачиваний: 3 548)

Скачать форму № КО-3 (Размер: 46,0 KiB | Скачиваний: 2 360)

Скачать форму № КО-3 (Размер: 46,0 KiB | Скачиваний: 2 360)

mirblankov.ru

Журнал регистрации приходных и расходных кассовых ордеров

Журнал регистрации приходных и расходных кассовых ордеров (ПКО и РКО) применяется для фиксации сумм денежных средств и реквизитов ордеров при обороте наличных денег через кассу организации или предприятия. Ниже мы расскажем, что представляет собой этот документ и каким образом его необходимо оформлять.

Назначение журнала

В соответствии с требованиями ст. 34 ФЗ № 86-ФЗ от 10.07.02, регулирующего правила обращения наличных денежных средств, для их оборота устанавливаются единые нормы, обязательные к исполнению всеми субъектами хозяйствования и банками.

Так, при ведении расчетов наличными деньгами организация, которая принимает деньги, обязана использовать контрольно-кассовые устройства, предназначенные для регистрации полученной наличности. Эти операции подтверждаются приходным кассовым ордером. Кроме того, этот документ необходимо оформлять и в таких случаях, когда из банка получаются наличные для выплаты заработной платы работникам, оплаты командировочных, компенсаций по подотчетным суммам.

Организация, принимающая деньги, должна использовать ККУ для регистрации наличных средств.

Если после получения денег их общая сумма в кассе превысит установленный лимит, то лишняя сумма должна сдаваться в банк. Данная операция подтверждается оформлением расходного ордера.

Общие правила осуществления кассовых операций установлены Указанием ЦБ РФ № 3210-У от 11.03.14. В соответствии с ним, все операции должны отражаться в первичной документации (ПКО и РКО), а после этого данные должны вноситься в журнал регистрации ПКО и РКО (форма КО-3). Все эти формы утверждены Госкомстатом (Постановление от 18.08.98 № 88). Бланк-образец данного документа в формате Excel можно скачать по этой ссылке.

Правила заполнения

Книга учета ПКО и РКО может заполняться вручную или с использованием специального программного обеспечения на компьютере. Если оформление осуществляется в электронном виде, то на страницу данного журнала вводится информация по целевому назначению и движению наличных денег за день.

Форма № КО-3 включает в себя обложку и вкладной лист, который поделен на 2 части.

На титульном листе указываются:

- Название компании.

- ОКПО организации или предприятия (при отсутствии ОКПО в соответствующей графе проставляется прочерк).

- Срок, на который заведена данная кассовая книга.

- Реквизиты лица, ответственного за ведение и заполнение журнала.

Первая часть вкладного листа (графы 1-4) предназначена для фиксации данных приходных ордеров, а вторая (графы 5-8) – расходных. Образец заполнения вкладных листов можно посмотреть здесь.

Ведение учета ПКО и РКО обязательно для каждой организации, имеющей кассу. Заполнение журнала учета возлагается на кассира. Для данного документа установлен срок хранения 5 лет (если за это период проводилась его проверка).

zhazhda.biz

Постановление Госкомстата РФ от 18 августа 1998 г. N 88 "Об...

NN ИНВ-1 "Инвентаризационная опись основных средств", ИНВ-1а "Инвентаризационная опись нематериальных активов", ИНВ-2 "Инвентаризационный ярлык", ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей", N ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных", ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение", ИНВ-6 "Акт инвентаризации товарно-материальных ценностей, находящихся в пути", ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них", ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях", ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них", ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств", ИНВ-11 "Акт инвентаризации расходов будущих периодов", ИНВ-15 "Акт инвентаризации наличных денежных средств", ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности", ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств", ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей", ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации", ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации", ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей", ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризаций", ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".dokipedia.ru

Порядок и образец заполнения журнала регистрации приходных и расходных кассовых документов (КО-3)

У всех кассиров есть в распоряжении журнал регистрации приходных и расходных кассовых документов. Составляется он по форме КО-3. Какие особенности имеет этот документ? Как правильно его заполнять?

Что представляет собой форма КО-3

Не все кассиры знают, для чего предназначен журнал регистрации приходных и расходных кассовых документов и как его правильно вести. Разобраться в этом вопросе поможет изучение нормативных документов, регламентирующих особенности учёта кассовых операций в РФ.

Журнал регистрации приходных и расходных кассовых документов составляется по форме КО-3. Она утверждена Постановлением Госкомстата РФ от 18.08.1998 за №88.

Форма КО-3 — это особая книга, которая необходима для учёта и записи всех касовых документов, сплошным порядком (то есть без пропусков). К ним относятся кассовые ордеры различных типов, ведомости, заявления и прочие.

Образец журнала регистрации приходных и расходных кассовых документов

Как вести журнал регистрации ПКО и РКО

Заполнять форму КО-3 имеет право заведующий кассой, старший кассир или работник бухгалтерского отдела, уполномоченный совершать эти действия в соответствии с приказом.

В журнале регистрируют все кассовые операции, связанным с кассовым аппаратом. В частности, кассовые ордера различных типов, ведомости, заявления и прочие.

Не все знают, что журнал регистрации ПКО и РКО можно вести как в бумажном, так и в электронном виде

Порядок, правила и образец заполнения

Чтобы правильно заполнить титульный лист этого документа, необходимо обратить внимание на следующие графы.

«Организация» — здесь, собственно, необходимо вписать название вашей фирмы или Ф. И. О. предпринимателя.

«Код по ОКПО» — вписываем код ОКПО.

Не забываем в центре листа указать дату начала ведения журнала и Ф. И. О. того человека, который является ответственным за его ведение.

Далее переходим к оформлению вкладного листа. Важно понимать, что первые 4 строки необходимы для записи приходных кассовых ордеров, а последующие 4 — для записи расходных ордеров.

Следует помнить о том, что бумажный журнал должен быть прошит и скреплён печатью, а все листы в нём — пронумерованы.

Видео: составление книги регистрации приходных и расходных ордеров

Журнал регистрации приходных и расходных кассовых ордеров — это особый регистр, который необходим для учёта и записи всех документов, связанных с кассовым аппаратом. Его имеет право заполнять старший кассир или уполномоченный на то бухгалтерский сотрудник.

Здравствуйте! Меня зовут Вероника. Я специалист в спортивной области и в области бизнеса. Оцените статью: Поделитесь с друзьями!ipshnik.com