Книга учета бланков строгой отчетности (форма и образец заполнения). Книга учета бсо

Книга учета бланков строгой отчетности

Коммерческие отношения между предпринимателем и физическим лицом (покупателем, заказчиком) могут осуществляться посредством ККТ или бланков строгой отчетности. Оба способа предусмотрены законодательством и имеют определенные нюансы в вопросе оформления, использования и хранения. Рассмотрим подробнее специфику учета кассовой документации, когда хозяйствующий субъект отдает предпочтение не кассовому аппарату, а специальным бланкам, которые идентифицируются как БСО. Чтобы избежать факта мошенничества предпринимателем или недобросовестной работы продавцов, требуется книга учета бланков строгой отчетности. Какая форма допустима для использования? Как осуществлять ведение книги? Кто несет ответственность за заполнение и хранение? Подробности – в статье.

Законные требования

Положение № 359 и Приказ Минфина № 173н регламентируют использование бланков строгой отчетности и правила их учета. Юридическое лицо или ИП обязаны ввести в документооборот специальный журнал, который на официальном уровне принято называть «Книга учета БСО».

Изначально унифицированная форма была разработана для бюджетных учреждений. Коммерческим организациям и предпринимателям каких-либо рекомендаций в стандартизации отчета не предъявлялось. Хозяйствующий субъект, использующий не ККМ, а особый бланк, вправе самостоятельно выбирать формат книги учета. Единственным требованием является тот факт, что форму нужно пронумеровать, прошить и заверить подписями руководителя и бухгалтера.

Предусмотрены два вида бланков строгой отчетности:

- Выпущенные типографией по заказу клиента – определенная партия поступает в распоряжение предприятия, должна быть правильно оприходована и передана специалисту, несущему материальную ответственность. Бланк может быть придуман заказчиком, учитывая требования к наличию определенных граф в книге. Для систематизации движения таких чеков требуется журнал учета на бумажном носителе.

- Сформированные в автоматической системе – хозяйствующий субъект приобретает специальное программное обеспечение, которое позволяет формировать БСО, вести учет бланков.

Предпочтение способу формирования бланков отдает предприниматель самостоятельно, потому что особых рекомендаций в нормативно-правовых актах не содержится.

Что взять за основу

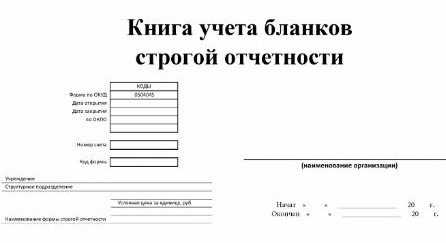

Многие коммерческие организации не утруждают себя созданием нового журнала для учета БСО, а используют уже известный вариант – форма 0504045. Она была утверждена для бюджетных организаций, но содержит необходимые ячейки для ведения учета в сфере бизнеса. Поэтому самым простым способом является возможность скачать готовую форму по ссылке выше, распечатать и использовать. Можно подкорректировать некоторые разделы, если для этого есть необходимость.

Иногда для учета бланков строгой отчетности применяют обычную тетрадь или журнал в твердой обложке. Страницы нужно разлиновать, пронумеровать, прошить, опломбировать, чтобы исключить вероятность исправлений или незаконных действий.

В электронной форме ведение книги учета БСО недопустимо. Вся информация заносится в хронологической последовательности в письменном виде человеком, назначенным ответственным за эту процедуру.

Правила оформления документооборота

Предположим, что юридическое лицо или ИП выбирает вариант покупки готовых БСО, сделав заявку в местную типографию. До получения первой партии бланков должны быть оформлены распоряжения или локальные акты о правилах ведения книги учета и назначении ответственного лица, который будет заполнять форму и вести контроль движения чеков.

Обычно исполнителем назначается бухгалтер или кассир. Книга учета должна быть правильно подготовлена к работе. Обязательно заполняется титульный лист, который должен содержать информацию о хозяйствующем субъекте, дату начала ведения журнала, форму документа по ОКУД (например, 0504045), дату окончания заполнения и срок хранения после внесения последней записи (обычно составляет 5 лет).

При поступлении БСО в организацию должен быть составлен акт приема-передачи о количестве поступившей продукции с подписями трех лиц:

- Представителя типографии (поставщика).

- Кладовщика организации (заказчика).

- Бухгалтера организации (заказчика).

После оприходования информация о БСО вносится в книгу учета. Ответственное лицо вписывает дату поступления, данные поставщика, наименование документа отгрузки (накладная), количество квитанций, серию и номер поступивших бланков.

Для наглядности приведем пример:

ИП Салтыков П.Н. занимается оказанием услуг по изготовлению корпусной мебели на заказ. Для расчета с клиентами используется БСО, имеющий название «Квитанция». Один чек состоит из двух бланков, которые заполняются при открытии заказа. Оригинал отдается заказчику, копия остается у предпринимателя. Соответственно, квитанция имеет серию и номер, которые дублируются на двух бланках. При получении бланков строгой отчетности ИП нужно внести информацию в книгу учета. Первая партия была получена 10 декабря 2016 года в количестве 50 штук по накладной. Соответственно, в журнале будут заполнены следующие графы:

- Дата: 10 декабрь 2016 г.

- От кого получено: ООО «Типография».

- Основание: накладная № 25 от 10.12.2016.

- Приход, количество: 50 шт.

- Серия и номер: ВВ 000001; ВВ 000050 (с первого до последнего чека в упаковке).

Так будет осуществлен приход БСО в организацию. В следующих строках будет расписана информация о том, кому выданы бланки, когда, на основании акта приема-передачи, в каком количестве, какие номера.

Например, дизайнеру Петровой И.В. были переданы 5 квитанций для оформления заказов. Рабочее место сотрудника расположено вне офиса, поэтому БСО будут храниться у дизайнера. В книге учета нужно сделать запись:

- Дата: 15 декабрь 2015 г.

- Кому отпущено: Петрова И.В.

- Основание: акт передачи от 15.12.2015.

- Расход, количество: 5 шт.

- Серия, номер: ВВ 000001; ВВ 000005.

- Подпись дизайнера: Петрова.

Так последовательно вписывается любая информация о движении и других процедурах с БСО.

Если книга оформляется впервые и есть сомнения в правильности записей, можно изучить готовый образец заполнения и следовать этому варианту.

Сроки использования книги

Книга учета БСО ведется до тех пор, пока не закончатся все пронумерованные страницы или предприниматель не прекратит свою деятельность или не сменит квалификацию. В некоторых организациях происходит большой оборот бланков строгой отчетности и одного журнала бывает мало. Тогда документ после внесения последней записи отправляется в архив на хранение.

Требований к сроку хранения именно книги учета в законодательных актах нет, но бланки строгой отчетности должны храниться 5 лет. Через месяц после окончания срока хранения они подлежат утилизации. Об этом вносится соответствующая запись в отчетную документацию, и факт подтверждается уполномоченной комиссией.

Исходя из требований к БСО, такие же правила применяются к хранению книги учета. Срок определяется последней записью, сделанной на страницах журнала. Он уничтожается лишь после того, как будет утилизирован последний БСО.

Заводить новую книгу учета ежегодно нет необходимости, если она не закончилась. Дополнительные журналы учета нужно оформлять, если предприятие занимается разными видами деятельности, для которых предусмотрены иные бланки. Одновременно в бухгалтерии может вестись несколько таких журналов. Главное, чтобы были соблюдены все условия их ведения.

Если предприниматель не желает устанавливать на торговой точке или в пункте приема заказа, оказания услуг кассовый аппарат, то денежные отношения с физическими лицами должны быть подтверждены бланками строгой отчетности. Но не стоит пренебрегать ведением учета поступления, передачи и хранения БСО. Обязательно оформите книгу учета, выбрав для себя подходящую форму документа, чтобы избежать санкций со стороны проверяющих ведомств.

zhazhda.biz

Книга учета бланков строгой отчетности (форма и образец заполнения)

ИП и организации, применяющие в расчетах с населением БСО, должны вести учет БСО. Для этих целей им потребуется книга учета бланков строгой отчетности. Форма такой книги для предпринимателей не утверждена. Но для учета бланков строгой отчетности может подойти форма книги учета БСО, утвержденная для бюджетных организаций. Ниже вы можете скачать книгу учета, а также образец ее заполнения и ознакомиться с требованиями к ее оформлению.

Форма книги учета бланков строгой отчетности

В книге учета может отражается поступление и выбытие бланков строгой отчетности, их наименование и реквизиты, остаток на конец периода и иная необходимая информация.

Согласно п. 13 Постановления Правительства РФ от 06.05.2008 г. № 359 листы такой книги должны быть пронумерованы, прошнурованы, подписаны и скреплены печатью.

Бланки строгой отчетности отражаются в бухгалтерском учете организации на счете 006, предназначенном для отражения информации о наличии и движении БСО.

Книга учета бланков строгой отчетности (образец заполнения)

")

Подробнее о бланках строгой отчетности, читайте специальные статьи на нашем сайте.

Бланки строгой отчетности (БСО) для ИП

Для чего нужен акт списания бланков строгой отчетности и прочие акты учета БСО

Видеоконсультация о возможности использования БСО

БСО могут применяться в расчетах при оказании услуг населению. Перечень таких услуг определяется согласно ОКУН (общероссийский классификатор услуг населению). Вместе с тем, ОКУН далеко не всегда позволяет определить относится ли та или иная услуга к услугам, оказываемым населению. Что делать в этом случае и как избежать рисков, в следующей видеоконсультации.

russia-in-law.ru

Книга учета БСО: учет бланков строгой отчетности

Применение бланков строгой отчетности (БСО) осуществляется вместо чеков ККМ (контрольно-кассовой машины). Документ выдается в случае проведения наличных расчетов с населением по предоставленным услугам.

К бланкам строгой отчетности относятся:

- Билеты и абонементы.

- Квитанции, путевые листы.

- Путевки, проездные билеты и талоны.

Четко установленной формы БСО не имеется. Предприниматель может применить напечатанные в типографии, используемые в обиходе бланки или самостоятельно разработать форму при условии соблюдения требований о наличии:

- Обязательных реквизитов ИП и получателя.

- Уникальной нумерации каждого документа. Применяется нумерация с использованием шестизначного номера и серии, присваиваемых в типографии.

- Книги учета и правильного ее ведения.

- Архивации данных.

Для применения самостоятельно разработанных бланков необходимо иметь специальную программу и принтер, позволяющий распечатать защищенные формы учета. Хранение производится в течение 5 лет со дня совершения операции с последующей утилизацией. БСО всегда тщательно проверяются во время осуществления мероприятий контроля ИФНС.

Внимание! При оказании услуг организациям (юридическим лицам) или ИП выписка БСО не производится.

Ведение, получение и выдача БСО

Документы относятся к кассовым формам. Заполнение бланков производится без допуска помарок, зачеркиваний и подчисток. Если форма имеет помарки, данные считаются недействительными.

При выявлении ошибочной записи:

- Документ больше не используется.

- Перечеркивается по диагонали с надписью «ошибочно».

- Сдается в бухгалтерию для контроля и внесения записи в журнал учета.

Внимание! Испорченный документ хранится вместе с корешками квитанций для подтверждения хронологии БСО и отсутствия поступления денежной наличности. Срок хранения испорченных форм совпадает с общим периодом архивации – 5 лет, период определяется от даты использования. Бланки подлежат уничтожению одновременно с неиспользованными остатками или копиями корешков.

Первая запись в книгу вносится при поступлении документов из типографии. Основанием для записи служит акт приема-передачи, подписанный производителем и получателем. Средства, затраченные на приобретение бланков, можно принять для снижения налогообложения в качестве расходов при ведении ОСН или УСН. Вести учет БСО должен кассовый работник, имеющий договор о полной материальной ответственности.

Для учета бланков:

- Назначение ответственного лица производится приказом по предприятию. Вести учет традиционно поручают кассиру.

- Документы хранятся вместе с кассовыми формами.

- В обязательном порядке производится инвентаризация.

Предприниматель должен организовать порядок выдачи бланков. Передача бланков подотчетным лицам для дальнейшего использования производится по акту, подписанному комиссией или самим ИП.

В акте необходимо указать все номера, выданные под отчет. При ежедневном получении форм и сдаче неиспользованных документов в конце рабочей смены допускается составлять временный акт. Регистрация в журнале производится только в разрезе примененных для сбора наличности документов.

Правила учета книги БСО

Вести книгу учета можно только при обеспечении защиты формы. Журнал до начала внесения первой записи необходимо:

- Пронумеровать и прошить.

- Скрепить подписью ИП и печатью при ее использовании.

- Заполнить титульную страницу.

- Вести учет согласно инструкции, принятой предпринимателем.

Данные полученных и выданных БСО заносятся в журнал в разрезе используемых видов. ИП сможет применять в учете несколько категорий бумаг, разработанных по типам деятельности. Допускается использование форм одного образца, что позволяет упростить документооборот.

При разработке книги необходимо предусмотреть запись данных, сгруппированных по столбцам:

- Нумерация по порядку и дата.

- Организация (производитель) или работник, от имени которого производится поступление бланков.

- Подотчетное лицо, получившее на руки БСО.

- Наименование.

- Номера и серии прихода.

- Номера и серии расхода.

- Подпись лица.

- Остаток.

Сведения о поступлении бланков ведутся согласно актам приема-передачи, формы которых необходимо хранить на протяжении всего срока использования журнала. При необходимости прекращения деятельности, требующей применения БСО, остатки форм уничтожаются. Грамотная утилизация сопровождается оформлением акта, составленного в присутствии специальной комиссии, созданной для подтверждения уничтожения остатков.

Особенности учета БСО и книги

БСО применяются всеми организационными формами предприятий. На законодательном уровне установлено требование ведения бухгалтерского учета бланков. Для ИП, который составляет баланс только в упрощенном варианте и может не вести двойные записи синтетического учета, допускается только четкая организация получения, заполнения, хранения бланков.

Внимание! Отсутствие учета БСО влечет взыскание штрафа.

Предпринимателю для организации учета необходимо издать локальный акт – инструкцию по заполнению БСО и книги учета. Положения акта доводятся до всех лиц, участвующих в процессе использования форм под подпись.

Инвентаризация документов и остатков БСО

Одним из условий организации правильного хранения бланков и журнала выступает необходимость регулярного проведения инвентаризации. Действия производятся аналогично проверке состояния кассы и денежной наличности и входят в состав мероприятий при ее проверке.

В компании издается приказ о необходимости проведения инвентаризации. Наиболее правильным вариантом, снижающим документооборот, является создание в ИП постоянно действующей комиссии.

Особенности создания постоянных комиссий:

- Состав лиц определяется ежегодно. Количество участников должно быть не менее 3 человек.

- В начале нового календарного года издается приказ сроком на год.

- Если состав комиссии и председатель не меняются, допускается дублировать действие приказа.

Для придания системности процессу инвентаризации ИП может установить срок проведения мероприятия контроля – ежемесячно, ежеквартально, по полугодиям. Документы проверяются совместно с кассовыми формами учета, поэтому для инвентаризации необходимо устанавливать сроки аналогично проверке наличности.

В порядке проведения мероприятия контроля ведутся действия:

- При проведении инвентаризации кассовой наличности БСО подлежат пересчету и отражению в акте.

- Проводится полистный подсчет остатков и сличение данных о наличии в книге учета.

В случае выявления недостачи фактических остатков в сравнении с документальными данными должностное лицо подлежит наказанию. Материальная ответственность за утерю БСО не предусмотрена, но к лицу применяется дисциплинарное взыскание.

Внимание! При отсутствии бланков строгой отчетности у ИП при расчетах с населением необходимость в применении и создании книги отсутствует.

ipprof.ru

Книга учета бланков строгой отчетности (БСО)

Книга учета бланков строгой отчетности (БСО): форма книги, как лучше заполнять, образец заполнения

Многие индивидуальные предприниматели предпочитают пользоваться данным им законом правом и выдавать вместо кассовых чеков бланки строгой отчётности, получая оплату за предоставленные услуги. Но в названии не зря присутствует определение «строгой отчётности». Правила требуют, чтобы ИП и фирмы вели учёт бумаг на всех этапах.

Книга учёта БСО – что это и с чем едят

Бланки строгой отчётности учёт бсо

Бланки строгой отчетности бывают напечатанными типографским способом, а бывают выполненными с помощью автоматической системы. В первом случае для их учёта необходимо завести специальную книгу.

В ней отображаются данные о перемещении БСО.

В целом, там можно найти:

- Сведения о том, сколько экземпляров было получено из типографии;

- Сколько их было израсходовано;

- Сколько их было списано;

- Сколько осталось.

При этом, туда не вписываются сведения о документах, которые были выданы клиентам. Она создаётся для ведения лишь внутренней отчётности. Это также значит, что сюда не нужно вносить данные о движении денег, в частности — о полученных суммах за оказанные услуги. Для этого используются совсем другие формы отчётов.

Книга учёта БСО ведётся строго для того, чтобы по ней можно было определить общее количество бумаг, находящихся в данный момент на хранении у материально ответственного лица. А также разницу с напечатанным количеством.

Форма книги

Книга учёта БСО

Поскольку бумага такого рода относится к категории документов внутреннего характера, то органы власти не утверждали обязательной формы для неё. Каждая фирма или индивидуальный предприниматель разрабатывают и утверждают её сами. Это позволяет подобрать наиболее удобный формат. За основу можно взять ОКУД 0504045, которая хотя и утратила силу, но вполне сойдёт в качестве примера.

Правда есть определённые требования, которые должны быть соблюдены.

Поскольку книга всё же является документом, предназначенным для учёта, то каждый её распечатанный лист должен быть пронумерован и подписан ответственным лицом.

Естественно, все листы должны быть сшиты.

Перечень граф типовой книги содержит:

- Графу с наименованием учреждения;

- С названием структурного подразделения, если таковые предполагаются;

- С датой открытия, когда её начали вести;

- С датой закрытия – т.е. окончания;

- С кодом ОКПО, если таковой имеется;

- С номером счёта, если ведётся бухгалтерский учёт;

- С указанием названия формы строгой отчётности;

- С кодом формы, если таковой есть.

И должна присутствовать таблица, где указываются:

- Время получения БСО из типографии;

- Время выдачи;

- Дата списания;

- Наименование организации или имя лица от которого получают бумаги;

- Документ на основании которого они выдаются;

- Сведения о приходе;

- Сведения о расходе;

- Сведения об остатке;

- Об итоге.

Как лучше заполнять

Книга учёта БСО

- В графе «Учреждение» нужно указать не просто наименование фирмы или ФИО ИП, а их же в полном соответствии с уставными документами в полной форме.

- Если речь идёт о фирме, имеющей отдельные подразделения, то в следующей графе по такому же принципу нужно указать название того из них, что оформляет БСО. Если подразделений нет или речь идёт об ИП, то просто ставится прочерк.

- Заполнять строку «Дата открытия» нужно в момент получения первой партии из типографии. В то время как «Дату закрытия» — в момент списания последней партии.

- Если Росстат присвоил предпринимателю ОКПО, то его пишут в отдельной графе. В противном случае ставят прочерк или просто не печатают её. То же касается графы с номером счёта – он присутствует только тогда, когда речь идёт об организации ведущей бухгалтерский учёт. Если же он ведётся, то указывается забалансовый счёт.

- В строке требующей указать наименование формы строгой отчётности надо написать о каком именно типе БСО идёт речь. Это может быть квитанция или билет, абонемент или туристическая путёвка. В отдельной строке указывается код формы бланка СО, если используется одна из утверждённых. Такой код можно найти прямо на документе.

- В таблице столбец дат применяется для указания как времени получения, так и времени выдачи или списания. Надо писать цифрами и день, и месяц, и год.

- В столбце «От кого получено/кому выдано» нужно указывать или название организации или ФИО лица, от которых бланки получались, или которым они выдавались. Если речь идёт о получении, то нужно написать полное наименование типографии. Когда же речь о выдаче, то вписывается имя материально ответственного лица.

- В соседнем столбце под названием «Основание» нужно записать на каком основании бумаги были получены для хранения или отданы в руки материально ответственного лица. Зачастую речь идёт о названии, дате и номере внутреннего приказа или договора.

- Столбец «Приход» предназначен для указания количества, серии и номеров бланков, которые ИП или фирма получают из типографии. Соответственно столбец «Расход» служит для того, чтобы в него записывались те же сведения о выдаваемых БСО. В обоих случаях точность данных удостоверяется подписями ответственных лиц – работников типографии или тех, кто получает документы.

- Сведения о бумагах, находящихся на хранении за вычетом тех, что были выданы, указываются в столбце «Остаток».

- Графа «Итого» служит для указания суммы всех учтённых бланков.

Образец заполнения

Заполнять книгу надо разборчивым, понятным почерком. Не оставляя пустыми все нужные графы.

bu154.ru

Книга учета бланков строгой отчетности

11 апреля 2016

Просмотров: 967

Книга учета бланков строгой отчетности является одной из наиболее важных частей платежной системы.

Рыночная экономика является наиболее прогрессивным и многообещающим видом товарно-денежных отношений. Она обеспечивает наиболее качественную коммуникацию между продавцом и покупателем, кроме того, дает возможность осуществлять регулирование и учет произведенных операций.

Для реализации этого направления введена специальная система государственного учета, позволяющая наиболее точно определить количество произведенных сделок и их масштаб.

Бланки строгой отчетности и их значение при осуществлении товарно-денежных операций

Работа в сфере торговли подразумевает наличие специальных документов, которые предоставляются покупателю взамен на его денежные средства. Любая операция по приобретению как разнообразных товаров, так и любого рода услуг требует наличия документа, подтверждающего проведение соответствующей операции. Одним из подобных документов, удостоверяющим проведение сделки, является бланк строгой отчетности. По своей сути и назначению он заменяет другой аналогичный формуляр, получивший название кассового чека.

Согласно существующему законодательству, каждая расчетная операция по продаже товаров с применением наличных денежных средств или с использованием платежных карт, коме того, предоставлению иного рода услуг, произведенная на территории РФ, должна непременно быть зарегистрирована.

Согласно существующему законодательству, каждая расчетная операция по продаже товаров с применением наличных денежных средств или с использованием платежных карт, коме того, предоставлению иного рода услуг, произведенная на территории РФ, должна непременно быть зарегистрирована.

Аналогичные правила действуют абсолютно для всех организаций и индивидуальных предпринимателей, осуществляющих свою деятельность на просторах страны. Для произведения подобного учета и контроля за ним используется специальная кассовая техника, подключенная к государственному реестру документов.

Кроме того, существует возможность произведения аналогичных операций по передаче денежных средств в обмен на товары или услуги без использования кассовой аппаратуры. Подтверждение таких сделок осуществляется при помощи бланков строгой отчетности, заменяющих собой иные виды подобных документов.

Как правило, пользуются аналогичными бумагами небольшие предприятия или индивидуальные предприниматели, использующие их для уменьшения собственных затрат.

Необходимые параметры бланков строгой отчетности и книга, обеспечивающая их хранение

Исходя из вышесказанного БСО используются в основном в том случае, когда издержки по их применению являются наименьшими по сравнению с тратами на содержание и обслуживание кассовой аппаратуры. Сам бланк строгой отчетности изготавливается в виде печатного документа на обыкновенной бумаге. Его образец должен отвечать соответствующей форме и содержать следующие строки:

- наименование документа;

- шестизначный номер и серия;

- наименование и форма организации или Ф. И. О. индивидуального предпринимателя;

- месторасположение действующего исполнительного органа юридического лица;

- идентификационный номер налогоплательщика;

- вид товара или оказанной услуги;

- стоимость сделки;

- дата осуществления операции;

- Ф. И. О. и должность человека, отвечающего за совершение сделки, его подпись.

Фиксируются же аналогичные бланки в специальной книге учета документов. Листы такой книги строго пронумерованы, скреплены и подписаны руководством организации.

Согласно существующему законодательству, все ИП и организации, занимающиеся продажей товаров или предоставлением услуг, принимая при этом деньги в наличном виде или банковским перечислением, должны производить все расчеты лишь через кассовый аппарат.

Однако существуют частные случаи, когда это разрешается проигнорировать.

Однако существуют частные случаи, когда это разрешается проигнорировать.

Все они имеют свои особенности и перечислены в соответствующих законодательных актах. При этом осуществление разрешенной операции узаконивается применением бланков строгой отчетности, которые заполняются непосредственно при заключении сделки. По ее завершении они подшиваются в специальный формуляр, призванный обеспечить их хранение и целостность.

Порядок ведения книги учета БСО и назначение ответственного лица, гарантирующего ее сохранность

Книга учета бланков строгой отчетности не имеет особой формы или иных требований, выдвигаемых государством.

Исходя из этого, в ее качестве можно использовать любую подходящую для этого тетрадь либо документ. При этом оформление аналогичного формуляра осуществляется непосредственно его владельцем в произвольной форме, нужно основываться на необходимых качествах книги и ее практичности.

Перечень необходимых требований документируется локальным актом, составляемым непосредственно в самой организации. Этот достаточно специфический документ производит назначение конкретного должностного лица, принимающего на себя полную ответственность за хранение, учет и выдачу БСО. С этих самых пор он производит полное обслуживание книги и гарантирует ее сохранность, кроме того, осуществляет все необходимые записи в ней. На основании договора о полной материальной ответственности за нарушение целостности книги или пропажу это лицо несет ответственность, предписанную действующим законодательством.

Как было сказано выше, книга по учету бланков строгой отчетности не имеет строгих критериев оформления и ведения. Поэтому срок ее хранения также нигде не указан. При этом существуют достаточно строгие инструкции касательно хранения корешков самих бланков. Время их сохранности составляет 5 лет. Исходя из этого, можно подытожить, что и сама книга требует соответствующего срока хранения.

Основываясь на этом, составляют соответствующий приказ по учету и применению бланков, кроме того, указываются сроки сохранности самой книги. По истечении пятилетнего срока с момента последней записи в ней она может быть уничтожена. Еще одним требованием, предшествующим удалению старых формуляров, является невозможность осуществления подобных действий ранее месяца после проведения последнего учета материальных средств организации.

Основываясь на этом, составляют соответствующий приказ по учету и применению бланков, кроме того, указываются сроки сохранности самой книги. По истечении пятилетнего срока с момента последней записи в ней она может быть уничтожена. Еще одним требованием, предшествующим удалению старых формуляров, является невозможность осуществления подобных действий ранее месяца после проведения последнего учета материальных средств организации.

Книга учета БСО: основы оформления и порядок работы с документами

Требования же к оформлению книги учета бланков строгой отчетности имеют достаточно размытые границы. Что может вызвать определенные сложности в процессе ее заполнения? Из соответствующих законодательных актов можно почерпнуть лишь то, что книга учета БСО требует полной прошивки страниц и ведения строгой нумерации. Еще одним требованием является необходимость рукописной подписи, которую ставит руководитель организации собственноручно на каждом прошитом листе. Кроме того, при наличии печати она должна также быть использована по назначению.

Касательно ведения книги и внесения в нее необходимых записей никаких разъяснений не дается. Это дает возможность выполнять их в произвольном порядке. Однако при поступлении новых бланков осуществляется следующая запись, соответствующая всем необходимым параметрам, представленным выше:

- сведения об организации, передавшей бланки;

- дата прибытия;

- номера поступивших бланков.

Следует также отметить, что бланки соответствующих образцов могут быть подвержены порче. При таком развитии событий в книге учета БСО производится соответствующая запись, в которой указываются причины и номера поврежденных бланков. При этом их корешки требуют полной сохранности для подтверждения факта порчи последних.

Заключение по теме

Книга по учету бланков строгой отчетности незаменима для товарно-денежных операций при осуществлении ее без кассового оборудования. Перечень случаев, когда возможно использование подобной методики, имеет четкую классификацию, указанную в законодательных актах. При этом порядок ее оформления является свободным и открытым, поскольку не указан ни в одном официальном документе. Сами бланки строгой отчетности имеют фиксированную структуру и должны быть оформлены в соответствии с достаточно жесткими требованиями. Хранение и ведение книги доверяются ответственному лицу, которое, кроме указанных действий, осуществляет всестороннюю работу с доверенными документами, кроме того, несет за них полную ответственность.

Нарушение целостности бланков может привести к серьезным последствиям, согласно действующему законодательству.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru