Нужно ли платить НДС при УСН + последние изменения в 2018 году. Формула ндс при упрощенной системе налогообложения в 2018 году

Порядок возмещения НДС при УСН в 2017-2018 годах

Возмещение НДС при УСН – возможно ли оно – таким вопросом вправе задаться те «упрощенщики», которым (как исключение из общего правила, действующего при УСН) вменяется в обязанность уплата налога на добавленную стоимость. Рассмотрим, насколько правомерно возникновение возмещаемых сумм НДС при применении «упрощенки».

Кто заполняет декларацию по НДС на УСН

Надо ли при УСН вести регистры налогового учета по НДС

Можно ли принять НДС к вычету на УСН

Итоги

Кто заполняет декларацию по НДС на УСН

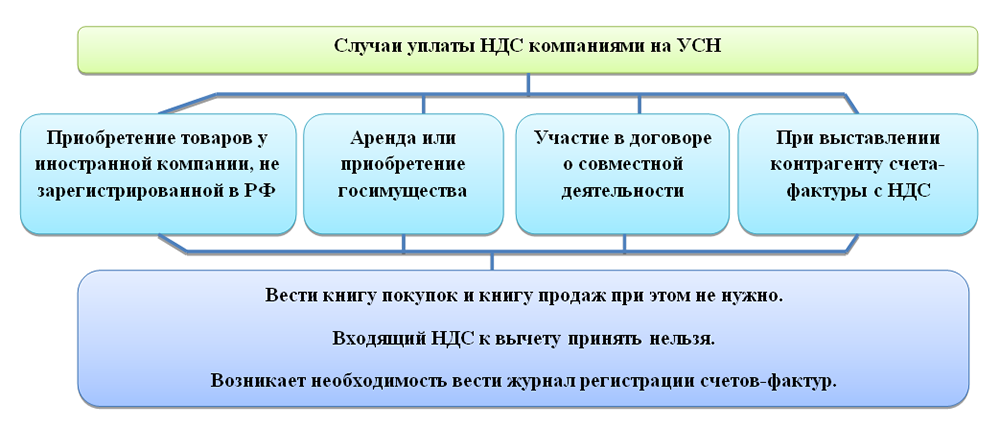

Упрощенная система налогообложения предполагает, что задаваться вопросами уплаты НДС нет необходимости. Однако это может быть актуально в следующих случаях:

- При покупке товаров у иностранного поставщика, если этот поставщик не стоит на налоговом учете в России (если стоит, то уплата НДС — его обязанность) и, конечно, если товар вообще подлежит обложению НДС. Либо если покупатель из России оплачивает работы или услуги, выполненные иностранной организацией.

- При аренде и покупке имущества, принадлежащего государству или муниципалитету.

- При отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления). Нюансы учета НДС для таких случаев урегулированы в ст. 174.1 НК РФ.

- При выставлении заказчику или покупателю счета-фактуры, в котором выделен НДС. Подобные ситуации могут возникнуть вынужденно. Например, ИП поставляет товары организациям, которые просят выписывать счета-фактуры с выделенным НДС. Данную просьбу лучше не выполнять, сославшись на нормативные документы, которые подтверждают ваше право на невыставление счетов-фактур. Однако законодательного запрета на выставление «упрощенцем» счета-фактуры с НДС нет.

Каждый из этих случаев потребует не только оплаты налога, но и составления декларации по нему. Сдать декларацию в ИФНС нужно будет не позднее 25 числа месяца, наступающего после завершения отчетного квартала (абз. 2 п. 5 ст. 174 НК РФ), причем способ ее сдачи может быть не электронным.

О правилах оформления декларации читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Надо ли при УСН вести регистры налогового учета по НДС

Часто возникает вопрос: нужно ли плательщику УСН вести книги покупок и продаж в ситуациях, когда он обязан уплатить налог?

Книга покупок необходима для расчета налоговых вычетов по НДС. Такой ситуации не может возникнуть ни у одного плательщика УСН, следовательно, книгу покупок вести не нужно. Что же касается книги продаж, то и ее «упрощенцы», как неплательщики НДС, заполнять не обязаны (п. 3 ст. 169 НК РФ).

Журнал учета счетов-фактур важен для тех неплательщиков НДС, которые выставляют счета-фактуры, работая с контрагентами по посредническим договорам, договорам транспортной экспедиции, и застройщиков. Им заполнение журнала вменено в обязанность (п. 3.1 ст. 169 НК РФ). На основании данных этого документа посредники заполняют декларацию по НДС, подлежащую подаче в обычные для нее сроки (не позднее 25 числа месяца, наступающего после завершения отчетного квартала). В этом случае декларация может быть только электронной (абз. 3 п. 5 ст. 174 НК РФ).

Скачайте образец заполнения журнала учета счетов-фактур по ссылке.

Можно ли принять НДС к вычету на УСН

Итак, книги продаж и покупок «упрощенцы», как неплательщики НДС (ст. 346 11 НК РФ), не ведут. При этом следует понимать, что ни одна организация (ни один ИП) на УСН не сможет принять НДС к вычету, ведь если «упрощенцы» не относятся к плательщикам НДС, то и ст. 172 НК РФ о порядке применения налоговых вычетов к ним не относится.

Таким образом, выставить счет-фактуру с НДС «упрощенцы» могут, а принять налог к вычету – нет. Поэтому в случае выставления ими счета-фактуры с НДС они должны в полном объеме уплатить сумму указанного в этом документе налога в бюджет. Следовательно, вопрос о возможности возмещения НДС для «упрощенщика» имеет однозначно отрицательный ответ.

Взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры, хотя эта ситуация может вызвать вопросы у налоговиков.

Об особенностях оформления документов в ситуации, когда 1 из сторон является неплательщиком НДС, читайте в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Тем, кто стоит перед выбором, выставлять счета-фактуры с НДС или нет, будет полезна статья «Основные правила, когда организация без НДС работает с организацией с НДС».

Итоги

Применение «упрощенки» делает плательщика УСН-налога неплательщиком НДС. Однако существует ряд исключений из этого правила, обязывающих не только к уплате налога на добавленную стоимость, но и к подаче декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе. Таким образом, возмещаемого НДС у них возникнуть не может.

nalog-nalog.ru

нужно ли платить + последние изменения в 2018 году

Одним из тех моментов, которые привлекают организации, решившие перейти на упрощенную систему налогообложения, является возможность не уплачивать НДС. Так ли это на самом деле, что об этом говорит законодательство, каковы правила оплаты данного сбора при ренте государственного имущества компаниями, выбравшими УСН, оплачивается ли сбор при упрощенном режиме при покупке государственного имущества, какие изменения по данным вопросам были внесены в 2018 году – можно будет узнать, ознакомившись с этой статьей.

Действует ли НДС при УСН?

Как гласит содержание пункта 2 статьи 346.11 Налогового кодекса РФ, индивидуальные предприниматели и компании, выбравшие упрощенный налоговый режим не являются плательщиками указанного сбора. Однако у данного правила есть некоторые исключения, когда платить в государственную казну все же придется.

Согласно положениям ключевого фискального законодательного акта страны, выплачивать указанный сбор при упрощенном режиме компании и ИП:

- при ввозе товаров на российскую территорию, когда сбор уплачивается на таможенной границе;

- при осуществлении сделок по некоторым видам соглашений, например, при простом товариществе;

- упрощенцы становятся налоговыми агентами по данному платежу, если выступили как посредники в какой-либо сделке;

- фискальное агентство по НДС, когда речь идет о ренте либо покупке муниципального имущества у иностранной компании, работающей на территории РФ;

- при предъявлении счет-фактуры, где отдельно указывается задолженность перед налоговыми органами, при упрощенном или других специальных режимах налогообложения.

Если говорить о последнем возможном варианте уплаты НДС, то здесь речь идет о ситуации, когда предприятия, выбравшие УСН, по просьбе своих контрагентов выставляют счета-фактуры, указывая отдельной строкой сумму задолженности перед бюджетом. Однако зачастую руководители этих организаций не осознают, что при данных обстоятельствах они берут на себя обязательство о выплате обозначенного сбора в доход государства.

Нормативное регулирование

Как отмечалось выше, ключевым нормативно — правовым актом, регулирующим вопрос уплаты данного сбора при упрощенном режиме, является статья 346.11 НК РФ.

Помимо того, вопрос уплаты налога в государственный бюджет, когда упрощенцы осуществляют сделки по соглашениям о простом товариществе либо доверительном управлении, регламентируется положениями статьи 174.1 главного документа страны, регулирующего отношения между налогоплательщиками и государством.

В общем и целом, исключения, когда компании, работающие на упрощенке, приобретают статус плательщика НДС, обозначены в статье 161 НК РФ.

НДС при УСН в случае аренды госимущества

Согласно требованиям пункта 3 статьи 161 НК РФ, ИП и компании, функционирующие на упрощенной налоговой системе, признаются плательщиками НДС. В данном случае, принимая во внимание условия подписанного договора, следует выделить следующие возможные варианты расчета задолженности по налогу:

- имущественным соглашением, предусматривающим аренду, ясно оговаривается сумма налога. В подобной ситуации упрощенцу перечисляют обозначенную сумму в доход государственной казны, а арендодатель получает плату за услуги за вычетом указанной суммы;

- в договоре не оговаривается сумма задолженности перед фискальными службами. Тогда: по условиям контракта арендатор выполняет обязательства перед фискальными службами самостоятельно. При этом ставка налога составляет 18%. Арендодатель в данном случае получает всю сумму, оговоренную условиями контракта; в договоре может быть обозначено, что сумма обязательств перед бюджетом является частью стоимости аренды. В сложившейся ситуации муниципальные органы получают оговоренную плату без учета НДС, а сумма обязательств перечисляется на счет фискальной службы.

Налогоплательщики, выбравшие упрощенный режим, в случае аренды публичной собственности обязаны выставить счет-фактуру с указанием суммы платежа с учетом налога, а сам документ должен быть зарегистрирован в книге продаж.

Уплата НДС в случае приобретения госсобственности упрощенцами

Принимая во внимание положения пункта 3 статьи 161 НК РФ, следует сказать, что при продаже государственной собственности налоговая база представляет собой размер полученного от реализации дохода, в котором учитывается НДС. В данной ситуации плательщиком налога признается не реализующая сторона, а приобретатель собственности.

Однако уплаты НДС можно избежать, если выполняются условия покупки государственной собственности, оговоренные статьей 3 Федерального закона за №159 – ФЗ от 22 июля 2008 года «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности», включая:

- нахождение в аренде у организации на УСН публичной собственности в течение как минимум двух лет;

- у упрощенца отсутствует обязательство по выплатам за аренду и другим связанным платежам;

- арендуемое помещение не обозначено в утвержденном списке собственности, которое ориентировано на сдачу в аренду и свободно от притязаний со стороны третьих лиц;

- на момент подписания соглашения об аренде — организация на УСН зарегистрирована в качестве субъекта малого предпринимательства.

Нововведения в 2018 году

Каких-либо радикальных изменений относительно выплаты НДС организациями, выбравшими упрощенную систему, в 2018 году не предусмотрено. Однако упрощенцы должны не забывать о том, что:

- можно подписать письменное соглашение с контрагентами о том, чтобы не выставлять им счета-фактуры;

- организации, выбравшие упрощенный режим, должны показывать в подаваемых декларациях данные, отраженные в предъявленных счетах-фактурах;

- уполномоченные организации, выбравшие упрощенный режим и не признанные плательщиками налога на добавленную стоимость, при получении либо при предъявлении счетов-фактур должны до 20 числа месяца, который следует за отчетным, представить в фискальную службу журнал учета обозначенных бухгалтерских документов.

Заключение

Таким образом, упрощенцы не признаны плательщиками НДС помимо случаев, речь о которых шла выше. В сложившихся обстоятельствах такие организации и ИП обязаны тщательно следить за поступающими документами и выполнять свои обязательства перед бюджетом в случае возникновения таковых.

zapusti.biz

Ндс при усн в 2018 году изменения свежие

Сейчас вычеты НДС по счетам-фактурам от компаний на УСН часто удается отстоять только в суде (постановление Арбитражного суда Поволжского округа от 28.01.2015 № Ф06-19476/2013). Разработанный проект дает право организациям и ИП на УСН перейти на уплату НДС с нового года или с момента создания. Для этого надо будет уведомить инспекцию. Если компания становится налогоплательщиком НДС, у контрагентов не будет проблем с вычетами по ее счетам-фактурам. Преимущество поправок и в том, что на упрощенке можно будет принять к вычету входной налог. Однако, с покупателями, которым не нужны вычеты, выгоднее работать без НДС. Поэтому никуда не исчезнет необходимость дробить компании на две структуры — с НДС и без него. Кроме того, усложнится работа. Компания может совершать облагаемые и не облагаемые НДС операции, тогда потребуется раздельный учет. Могут возникнуть споры о вычетах входного налога.

Ндс при усн в 2018 году: изменения и свежие новости

ВниманиеИзменения по НДС с 1 Января 2018 года Изменения по НДС с 1 Января года Каждый год законодатели «радуют» налогоплательщиков поправками в Налоговый Кодекс. Мы расскажем о самых значимых изменениях по НДС, вступающих в силу с 1 января. Главный эксперт-консультант «Правовест Аудит» НДС при УСН в 2018 году: изменения и свежие новости НДС при УСН в 2018: изменения и свежие новости Поправки, касающиеся порядка составления отчетов по НДС налогоплательщиками, работающими с использованием упрощенной системы налогообложения, позволяют сократить количество временных и трудовых затрат на подготовку и сдачу отчетных документов.

Согласно положениям Федерального закона № 84 от 06.04.2015 «О внесении изменений УСН: основные изменения с 2018 года УСН: основные изменения с года Принят большой пакет документов, вносящий изменения в налоговое законодательство. УСН не стал исключением.Усн: основные изменения с 2018 года

ИП на УСН перейти на уплату НДС с нового или с момента создания. УСН: основные изменения с года Принят большой пакет документов, вносящий изменения в налоговое законодательство. УСН не стал исключением. В статье рассмотрим основные из них. Вы главный бухгалтер коммерческого предприятия на УСН? Зарегистрируйтесь на программу профессиональной переподготовки и повышайте свою квалификацию в соответствии с профстандартом «Бухгалтер». Еще в декабре 2017 была принята обновленная форма КУДиР (утв. Приказом МФ РФ от 22.10.2012 № 135н в ред. Приказа МФ РФ от 07.12.2016 № 227н) НДС при УСН в 2018 году: последние новости, изменения, Учет Налоги Право Опубликовал: admin в Налоги и выплаты 07.02.2018 0 50 Просмотров Сейчас вычеты НДС по счетам-фактурам от компаний на УСН часто удается отстоять только в суде (постановление Арбитражного суда Поволжского округа от 28.01.2015 № Ф06-19476/2013).

Ндс при усн в 2018 году

Некоторые из них вызывают недовольство у налогоплательщиков, а некоторые, напротив, упрощают процедуру налогообложения и сдачи соответствующей отчетности в контролирующие органы. Поправки, касающиеся порядка составления отчетов по НДС налогоплательщиками, работающими с использованием упрощенной системы налогообложения, позволяют сократить количество временных и трудовых затрат на подготовку и сдачу отчетных документов. Согласно положениям Федерального закона № 84 от 06.04.2015 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», налогоплательщики, работающие на упрощенной системе налогообложения, освобождаются от обязанности учета НДС в составе полученных доходов.

До 2016 года предприятие, выставляющее такие счета-фактуры, было обязано указывать сумму НДС в общей сумме полученного дохода, фактически дважды уплачивая один и тот же налог.

Онлайн журнал для бухгалтера

Кроме того, Закон № 335-ФЗ вернул всем упрощенцам льготный тариф, который действовал по старому Закону о страховых взносах до вступления в силу 34 главы НК РФ. Закон вступил в силу 27.11.2017 по отношениям с 01.01.2017 года. Взносы можно пересчитать и вернуть деньги. Но в этом вопросе необходимо проявить крайнюю осторожность.

Все дело в том, что тарифы приведены в соответствие с новым классификатором ОКВЭД-2. Однако, вместе с этим, изменились правила расчета доли доходов для признания вида деятельности организации основным и может так случиться, что новый расчет не позволит налогоплательщикам применять пониженный тариф. Иными словами, Закон в ряде случаев может ухудшить положение налогоплательщиков.

А так как закон не имеет обратной силы, то и пересчитывать страховые взносы и представлять уточненные декларации вправе только те лица, для которых Закон № 335-ФЗ улучшил положения.

Изменения по усн в 2018 году в таблице

ВажноКак изменятся НДС, УСН, ЕНВД и ЕСХН в 2018 году Как изменятся НДС, УСН, ЕНВД и ЕСХН в 2018 году Единый сельхозналог В 2018 плательщики ЕСХН сохранят освобождение от налога на добавленную стоимость. Это следует из пункта 12 статьи 9 Федерального закона от 27.11.17 № 335-ФЗ (далее Закон № 335-ФЗ). В нем говорится, что положения пункта 3 статьи 346.1 НК РФ, согласно которым налогоплательщики единого сельхозналога в общем случае не признаются налогоплательщиками НДС, действуют по 31 декабря 2018 включительно.

НДС при УСН в 2018 году: последние новости, изменения, Учет Налоги Право НДС при УСН в 2018 году: последние новости, изменения, Учет Налоги Право Опубликовал: admin в Налоги и выплаты 07.02.2018 0 50 Просмотров Сейчас вычеты НДС по счетам-фактурам от компаний на УСН часто удается отстоять только в суде (постановление Арбитражного суда Поволжского округа от 28.01.2015 № Ф06-19476/2013).Новое в ндс с 2018 года

Инфо Налог на имущество организаций Организации, применяющие УСН, являются плательщиками налога на имущество с кадастровой стоимости недвижимого имущества. А это значит, что по такому имуществу обязаны представить декларацию. С 01.01.2018 года плательщики налога на имущество обязаны представить декларацию за 2017 год по обновленной форме, утвержденной Приказом ФНС РФ от 31.03.2017 № ММВ-7-21/[email protected] Срок представления декларации — 30 марта 2018 года. Изменения в обновлённой форме следующие:- На титульном листе: нет реквизитов «М.П.» и «код ОКВЭД»

- Раздел 3 — добавлены три новые строки:

- 001 «Код вида имущества» — из приложения № 5 к Порядку заполнения расчета.

Сейчас вычеты НДС по счетам-фактурам от компаний на УСН часто удается отстоять только в суде (постановление Арбитражного суда Поволжского округа от 28.01.2015 № Ф06-19476/2013). Разработанный проект дает право организациям и ИП на УСН перейти на уплату НДС с нового года или с момента создания. Для этого надо будет уведомить инспекцию. Если компания становится налогоплательщиком НДС, у контрагентов не будет проблем с вычетами по ее счетам-фактурам. Преимущество поправок и в том, что на упрощенке можно будет принять к вычету входной налог. Однако, с покупателями, которым не нужны вычеты, выгоднее работать без НДС. Поэтому никуда не исчезнет необходимость дробить компании на две структуры — с НДС и без него. Кроме того, усложнится работа. Компания может совершать облагаемые и не облагаемые НДС операции, тогда потребуется раздельный учет. Могут возникнуть споры о вычетах входного налога.

Для кадастровых объектов — код 11; для квартир, жилых домов, не учитываемых как ОС — код 13

- 030 «Доля в праве общей собственности» — заполняется, если есть доля совместно с юрлицом или ИП

- 035 «Доля кадастровой стоимости» — указывается, если упрощенец владеет помещением в торговом или офисном центре, но определена кадастровую стоимость только целого здания.

Увеличен срок возврата излишне взысканного налога Федеральный закон от 14.11.2017 № 322-ФЗ с 2018 года увеличил до трех лет срок, когда налогоплательщики могут подать заявление на возврат излишне взысканного налога. В настоящее время этот срок составляет один месяц со дня, когда организация узнала об излишнем взыскании или со дня, в котором вступило в силу решение суда. Фиксированные платежи ИП в 2018 году За 2018 год ИП будут по-новому уплачивать фиксированные платежи по страховым взносам.

Ндс при усн в 2018 году изменения свежие новости

Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением УСН (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор». Заполняют новый раздел только налогоплательщики с объектом «доходы», уплачивающие торговый сбор, который уменьшает налог при УСН. При этом, уменьшать на торговый сбор можно только ту часть налога при УСН, которая исчислена с облагаемой сбором деятельности.

Таким образом можно говорить об обязательном ведении такими лицами раздельного учета по видам деятельности, выделяя в обязательном порядке тот, по которому, уплачивается торговый сбор. Упрощенцы, выбравшие объект «доходы минус расходы», всю сумму торгового сбора учитывают в налоговых расходах. В дальнейшем, данные о сумме торгового сбора отражаются в строках 150-153 раздела 2.1.2 декларации.Смотрите подробнее в видео на сайте Школы бухгалтера «Переход с/на УСН с 2018 года: вопросы налогообложения в переходный период» Расширен перечень доходов, не облагаемых при УСН Федеральный закон от 30.09.2017 № 286-ФЗ расширил перечень доходов, не подлежащих налогообложению при УСН. К таким доходам теперь относятся:

- дивиденды, которые участники организации решили не забирать

- активы (деньги, имущество, доли, акции и пр.), которые любой участник внес как вклад в имущество организации

При этом, в уставе упрощенца должна быть оговорка о том, что участники обязаны вносить вклады, а также должен быть установлен порядок такого взноса. Например, можно прописать, что размер взноса устанавливается пропорционально долям в уставном капитале, или ограничить стоимость вкладов, которые вносят все или определенные участники. Начало действия изменений — 01.01.2018 года.В статье рассмотрим основные из них. Вы главный бухгалтер коммерческого предприятия на УСН? Зарегистрируйтесь на программу профессиональной переподготовки и повышайте свою квалификацию в соответствии с профстандартом «Бухгалтер». Еще в декабре 2017 года была принята обновленная форма КУДиР (утв. Приказом МФ РФ от 22.10.2012 № 135н в ред. Приказа МФ РФ от 07.12.2016 № 227н) Учет НДС ИП на УСН в 2018 году Учет НДС ИП на УСН в 2018 году Стоит отметить, что на сегодняшний день ситуация с НДС неоднозначная, в связи с тем, что в главе 26.2 Налогового кодекса РФ нет четкого разъяснения относительно того, в каком случае сумма НДС указывается отдельной строкой (в расходах), а в каком — в сумме приобретенного актива. В нашей сегодняшней публикации мы расскажем, что делать, если предпринимателю на УСН выставили счет с НДС, как предприниматель должен учитывать НДС и другие актуальные вопросы.

lcbg.ru

Ндс при усн в 2018 году

Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет. Пример Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 11800 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 1800 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Ндс при усн: в каких случаях платить и как учитывать налог в 2017-2018 годах?

ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества». НДС на упрощенке при покупке госимущества При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом.

ИнфоИменно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет. Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст.

Учет ндс ип на усн в 2018 году

ВниманиеТакое оформление счета-фактуры не повлечет за собой обязательств по уплате налога, а также составление и сдачу декларации по НДС, так как налог выделен в счете-фактуре не будет (Читайте также ⇒ Счет-фактура без НДС 2018: кто оформляет, регистрация, заполнение). Важно! Если компания на УСН выставила счет-фактуру без НДС, договор с контрагентом и вся «первичка» также не должны содержать налог.

ВажноЖурнал учета счетов-фактур Выставленные упрощенцем счета-фактуры не нужно регистрировать ни в журналах учета счетов-фактур, ни в каком-то другом сводном журнале. Однако, если такое желание есть, то сделать это можно, это исключительно право организации (Читайте также статью ⇒ Счет-фактура на услуги 2018.

Образец). В качестве журнала учета можно использовать унифицированную форму. Нулевой НДС в счете-фактуре Организации на УСН также не должны в счете-фактуре ставить реальную ставку по НДС, равную 0%.

Упрощенная система налогообложения (усн) в 2018 году

Индивидуальные предприниматели, которые применяют упрощенную систему налогообложения и являются посредниками, в случае получения ими счетов-фактур, обязаны не позже 20-го числа месяца, следующего за отчетным, предоставлять журнал счетов-фактур (в отношении посреднической деятельности) в налоговую инспекцию. Обратите внимание, что все вышеперечисленные документы в 2018 году должны предоставляться в налоговую инспекцию по телекоммуникационным каналам связи.

Напомним, что если ИП не является налоговым агентом, не работает по посредническим договорам и не входит в вышеуказанные объединения товариществ, то нововведения по НДС в 2018 году в этом случае его не коснутся.

Счет-фактура при усн (счет-фактура с ндс и без ндс) в 2018 году

Применять такую ставку могут только компании, являющиеся плательщиками НДС. Кроме того, подтверждаться она должна конкретными документами, которые организации представляют вместе с декларацией по НДС в налоговую инспекцию. Если бухгалтер решит пойти навстречу покупателю и выписать документ с нулевым НДС, налоговики вправе его начислить, причем не по нулевой ставке, а по ставке 18%. Произойдет это потому, что НДС в счете-фактуре указан, а подтвердить, что ставка в компании нулевая невозможно.

Если выставить счет-фактуру с НДС Некоторые организации по собственной инициативе могут выставлять счет-фактуры, выделяя НДС. В этом случае они обязаны оплатить в бюджет налог, а также сдать в ИФНС декларацию по НДС. Сделать это нужно в срок до 25 числа месяца, следующего за кварталом, в котором был выставлен документ.

Ндс при усн в 2018 году: изменения и свежие новости

НК РФ (операции по договорам простого товарищества и доверительного управления).Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах. Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)». УСН и НДС: покупка у иностранного лица на территории РФ Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ.

advokattat.ru

Порядок возмещения НДС при УСН в 2018 годах

Отправить на почту

Возмещение НДС при УСН – возможно ли оно – таким вопросом вправе задаться те «упрощенщики», которым (как исключение из общего правила, действующего при УСН) вменяется в обязанность уплата налога на добавленную стоимость. Рассмотрим, насколько правомерно возникновение возмещаемых сумм НДС при применении «упрощенки».

Кто заполняет декларацию по НДС на УСН

Упрощенная система налогообложения предполагает, что задаваться вопросами уплаты НДС нет необходимости. Однако это может быть актуально в следующих случаях:

- При покупке товаров у иностранного поставщика, если этот поставщик не стоит на налоговом учете в России (если стоит, то уплата НДС — его обязанность) и, конечно, если товар вообще подлежит обложению НДС. Либо если покупатель из России оплачивает работы или услуги, выполненные иностранной организацией.

- При аренде и покупке имущества, принадлежащего государству или муниципалитету.

- При отношениях в рамках договоров совместной деятельности (простого товарищества, доверительного управления). Нюансы учета НДС для таких случаев урегулированы в ст. 174.1 НК РФ.

- При выставлении заказчику или покупателю счета-фактуры, в котором выделен НДС. Подобные ситуации могут возникнуть вынужденно. Например, ИП поставляет товары организациям, которые просят выписывать счета-фактуры с выделенным НДС. Данную просьбу лучше не выполнять, сославшись на нормативные документы, которые подтверждают ваше право на невыставление счетов-фактур. Однако законодательного запрета на выставление «упрощенцем» счета-фактуры с НДС нет.

Каждый из этих случаев потребует не только оплаты налога, но и составления декларации по нему. Сдать декларацию в ИФНС нужно будет не позднее 25 числа месяца, наступающего после завершения отчетного квартала (абз. 2 п. 5 ст. 174 НК РФ), причем способ ее сдачи может быть не электронным.

Надо ли при УСН вести регистры налогового учета по НДС

Часто возникает вопрос: нужно ли плательщику УСН вести книги покупок и продаж в ситуациях, когда он обязан уплатить налог?

Книга покупок необходима для расчета налоговых вычетов по НДС. Такой ситуации не может возникнуть ни у одного плательщика УСН, следовательно, книгу покупок вести не нужно. Что же касается книги продаж, то и ее «упрощенцы», как неплательщики НДС, заполнять не обязаны (п. 3 ст. 169 НК РФ).

Журнал учета счетов-фактур важен для тех неплательщиков НДС, которые выставляют счета-фактуры, работая с контрагентами по посредническим договорам, договорам транспортной экспедиции, и застройщиков. Им заполнение журнала вменено в обязанность (п. 3.1 ст. 169 НК РФ). На основании данных этого документа посредники заполняют декларацию по НДС, подлежащую подаче в обычные для нее сроки (не позднее 25 числа месяца, наступающего после завершения отчетного квартала). В этом случае декларация может быть только электронной (абз. 3 п. 5 ст. 174 НК РФ).

Скачайте образец заполнения журнала учета счетов-фактур по ссылке.

Можно ли принять НДС к вычету на УСН

Итак, книги продаж и покупок «упрощенцы», как неплательщики НДС (ст. 346 11 НК РФ), не ведут. При этом следует понимать, что ни одна организация (ни один ИП) на УСН не сможет принять НДС к вычету, ведь если «упрощенцы» не относятся к плательщикам НДС, то и ст. 172 НК РФ о порядке применения налоговых вычетов к ним не относится.

Таким образом, выставить счет-фактуру с НДС «упрощенцы» могут, а принять налог к вычету – нет. Поэтому в случае выставления ими счета-фактуры с НДС они должны в полном объеме уплатить сумму указанного в этом документе налога в бюджет. Следовательно, вопрос о возможности возмещения НДС для «упрощенщика» имеет однозначно отрицательный ответ.

Взять НДС к вычету могут только контрагенты «упрощенцев», получившие от них счета-фактуры, хотя эта ситуация может вызвать вопросы у налоговиков.

Об особенностях оформления документов в ситуации, когда 1 из сторон является неплательщиком НДС, читайте в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Тем, кто стоит перед выбором, выставлять счета-фактуры с НДС или нет, будет полезна статья «Основные правила, когда организация без НДС работает с организацией с НДС».

Итоги

Применение «упрощенки» делает плательщика УСН-налога неплательщиком НДС. Однако существует ряд исключений из этого правила, обязывающих не только к уплате налога на добавленную стоимость, но и к подаче декларации по нему. При этом взять какие-либо суммы налога к вычету «упрощенцы» не вправе. Таким образом, возмещаемого НДС у них возникнуть не может.

Узнавайте первыми о важных налоговых изменениях

nanalog.ru

Компенсация НДС при УСН в смете

Упрощенцы не обязаны уплачивать налог на добавленную стоимость. Если они не уплачивают данный налог, они не имеют права включать его в смету на свою деятельность. В связи с этим у упрощенцев возникает вопрос, как правильно произвести компенсацию НДС при УСН в смете. Статья поможет на него ответить.

Решение проблемы с НДС

Некоторые организации решают проблему примитивным способом: просто убирают из сметы строчку с НДС, то есть просто не начисляют данный налог. Но этот способ решения неправильный.

Если сделка, совершаемая между сторонами на договорных условиях, является довольно мелкой, исключение НДС из сметы еще возможно, но делать так неправильно. Если сделка крупная, исключать стоку НДС нельзя ни в коем случае, это действие может плохо сказаться в будущем.

Почему нельзя исключить НДС из сметы

Упрощенка является особым случаем практики налогообложения. Большинство организаций, особенно крупные и бюджетные, осуществляют свою деятельность на общей системе налогообложения. Естественно, что услуги, получаемые организацией-упрощенцем от других организаций, должны облагаться НДС. Выплачивать налог упрощенцу все равно придется (несмотря на то, что они освобождены от его уплаты), относя его к расходам. Получается, что сумма налога для упрощенца входит в общую стоимость продукции.Также нельзя просто исключить НДС из сметы потому, что у клиента появится разница в сумме налога, и у него будет «висеть» неопределенная сумма. Специально для таких случаев есть строка «компенсация НДС при УСН».

Она нужна для того, чтобы избежать «повисших» сумм налога, которые компания-упрощенец не может компенсировать, а его партнер-общережимник не может вычесть.

В этой строке прописывают сумму налога по всей сделке. Любая смета предусматривает лимитированные затраты, и НДС входит в эти расходы.

Расчет суммы компенсации НДС при УСН

Сумму компенсации можно рассчитать двумя способами:

-

НДС = (материалы + (чистая эксплуатация машин – зарплата машинистов) + накладные расходы * 0,1712 + сметная прибыль * 0,15) * 0,18.

Коэффициент 0,1712 – это удельный вес ресурсов в накладных расходах. Для районов Крайнего Севера этот коэффициент составляет 0,182.

-

НДС = (материалы + (чистая эксплуатация машин – зарплата машинистов) + накладные расходы * 0,1932 + сметная прибыль * 0,15) * 0,18.

Коэффициент 0,1932 – это удельный вес ресурсов в накладных расходах, и удельный вес всех расходов, подлежащих налогообложению НДС.

Результаты расчета по этим формулам вносятся в смету в том месте, где в другом случае был бы указан НДС.

Коэффициенты к сметной прибыли и накладным расходам

Сметчики довольно часто задаются вопросом о том, какие понижающие индексы они должны применить по отношению к сметной прибыли и накладным расходам.

Сметчики, как правило, работают на постоянной основе в одной и той же компании, которая занимается определенной деятельностью. Если сметчику нужно сделать смету на другой вид деятельности, он может составить ее по привычному шаблону. Данный шаблон может отклоняться от норм и требований ценообразования в требуемой деятельности.

Организации, находящиеся на упрощенке, при формировании сметных документов должны использовать специальные понижающие индексы к расходам и сметной прибыли.

Выбор коэффициентов к сметной прибыли (СП) и к накладным расходам (НК) находится в прямой зависимости от способа индексирования стоимости в текущие цены.

Существует два способа индексации:

Индексация к СМР в основном используется тогда, когда необходимо выполнить инвестиционные расчеты. Реже данный метод применяется для расчетов между заказчиком и исполнителем. Данный способ расчета представляет собой использование одного и того же индекса к цене СМР (к прямым расходам в смете).

- По статьям расходов.

Индексация по статьям расходов используется, если необходимо произвести расчеты за работы между заказчиком и исполнителем. Данный метод представляет собой использование разнообразных индексов на зарплату водителей, эксплуатацию машин, материалы. Практически во всех случаях индексы на эксплуатацию техники на зарплату водителей являются одинаковыми. Это значит, что на фонд оплаты труда индекс является общим.

Если организация находится на упрощенке, она должна использовать все те же коэффициенты, что и организации-общережимники, однако в дополнение к общим индексам она должна использовать еще и специальные:

- По отношению к накладным расходам – 0,94;

- По отношению к сметной прибыли – 0,9.

okbuh.ru

НДС при УСН: в каких случаях платить и как учитывать налог в 2018 годах?

Отправить на почту

НДС при УСН компании не платят. Но все же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в этой статье.

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 11800 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 1800 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Правда, порядок выкупа действует только до 01.07.2018 (п. 3 ст. 10 закона № 159-ФЗ в редакции от 29.06.2015).

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Рекомендуем ознакомиться с материалами:

НДС при УСН в 2017-2018 году

В 2017 году новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

2. «Упрощенцы» обязаны отражать в декларации сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nanalog.ru