Как оформляются документы на БСО. Документ строгой отчетности

Документы строгой отчетности

Обособленную группу документов в бухгалтерском учете составляют документы строгой отчетности: денежные документы, ценные бумаги, бланки строгой отчетности. Документы строгой отчетности в случаях, определенных Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, могут заменять чеки при оказании услуг населению без применения контрольно-кассовых машин.

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению (далее - бланки).

Законодательством установлен особый порядок приобретения, хранения, использования, реализации, контроль за их движением, а также аналитический учет по каждому виду документов и бланков строгой отчетности.

Денежные документы, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы, подлежат учету по фактической стоимости приобретения на счете 50 "Касса", субсчет "Денежные документы" и хранению в несгораемом шкафу кассы организации до передачи по назначению (например, под отчет).

Лицом, материально ответственным за хранение денежных документов, является кассир организации.

Бланки строгой отчетности - это формы документов, отпечатанные типографским способом, в которых предусмотрены необходимые реквизиты. Применение бланков способствует ускорению и упрощению процессов составления документов, их унификации и стандартизации.

Несоблюдение способа изготовления бланка, например печать его на принтере в заполненном или незаполненном виде, не делает документ недействительным, однако изготовленным на бланке строгой отчетности он не признается.

К бланкам строгой отчетности относятся также квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" в условной оценке до момента выдачи под отчет.

Утвержденные формы бланков могут использоваться всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, для которых эти формы были утверждены.

Бланки должны заполняться четко и разборчиво с использованием копировальной или самокопировальной бумаги либо без нее, если копии не предусмотрены. Подчистки, поправки и исправления на бланке не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Учет бланков по их наименованиям, сериям и номерам ведется в книге по учету бланков. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации или индивидуальным предпринимателем, а также скреплены печатью (штампом).

Руководитель организации или индивидуальный предприниматель заключает договор в соответствии с законодательством Российской Федерации с работником, которому поручается получение, хранение и выдача бланков, а также прием от населения наличных денежных средств согласно оформленным бланкам.

Этому работнику руководителем организации или индивидуальным предпринимателем создаются условия, обеспечивающие сохранность бланков.

Бланки принимаются работником в присутствии комиссии, назначенной руководителем организации или индивидуальным предпринимателем. Приемка производится в день поступления бланков. Комиссия проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт приемки бланков. Акт, утверждаемый руководителем организации или индивидуальным предпринимателем, является основанием для принятия бланков на учет указанным работником.

Бланки хранятся в металлических шкафах и (или) сейфах. В организации или у индивидуального предпринимателя, получающих бланки в большом количестве, допускается хранение их в специально оборудованных помещениях в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков опечатываются или опломбировываются.

Инвентаризация бланков осуществляется одновременно с инвентаризацией находящихся в кассе наличных денежных средств и кассовых документов.

При осуществлении контроля за надлежащим использованием бланков проверяется наличие на обложках (наклеенных на книжках листах) использованных квитанционных книжек (других сброшюрованных бланков) печати организации или индивидуального предпринимателя и подписи главного бухгалтера (бухгалтера), сохранность копий бланков (корешков), отсутствие подчисток и исправлений, а также соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Возложение обязанностей по контролю за использованием бланков на лиц, осуществляющих выдачу бланков, не допускается (за исключением организаций или индивидуальных предпринимателей, где обязанности ответственного лица совмещены в одном лице с главным бухгалтером или руководителем организации либо индивидуальным предпринимателем).

Упакованные в опечатанные мешки копии использованных бланков (корешков), подтверждающих суммы принятых наличных (и с использованием платежных карт) денежных средств, хранятся в организации или у индивидуального предпринимателя в систематизированном виде не менее пяти лет. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета, копии использованных бланков (корешков) уничтожаются на основании акта об их списании, составленного комиссией, образованной руководителем организации или индивидуальным предпринимателем. В таком же порядке уничтожаются некомплектные или испорченные бланки.

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых не были утверждены соответствующие формы бланков, при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт используют контрольно-кассовую технику.

Электронные документы

Повсеместное внедрение компьютерной техники и технологий коснулось и сферы создания документов бухгалтерского учета и налоговой отчетности. Специфика документа, созданного на машинном носителе (на жестком диске, дискете, CD, в сети Интернет), состоит в некоторой сложности обоснования подлинности документа по одному или нескольким основным реквизитам. В этой связи требуется дополнительное законодательное регулирование оборота документов на машинном носителе.

Сказанное в первую очередь касается подписи электронных документов, поскольку собственноручная подпись ответственного лица на них невозможна. Согласно ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

Напрямую использование факсимильной подписи запрещено только на банковских карточках с образцами подписей и оттиска печати (указание Банка России от 21.06.2003 N 1297-У) и счетах-фактурах (письмо МНС России от 21.05.2001 N ВГ-6-03/404).

Электронная цифровая подпись, проставляемая на документах, созданных в электронном виде, предназначена для защиты электронного документа от подделки. Она получается в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяет идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе. Сфера и порядок применения электронной цифровой подписи определены Федеральным законом "Об электронной цифровой подписи".

Правовое регулирование отношений в области использования электронной цифровой подписи осуществляется также ГК РФ, Федеральными законами от 20.02.1995 N 24-ФЗ "Об информации, информатизации и защите информации", от 07.07.2003 N 126-ФЗ "О связи", другими федеральными законами, принимаемыми в соответствии с ними нормативно-правовыми актами Российской Федерации, а также соглашением сторон.

В случаях, установленных законами и иными нормативными правовыми актами Российской Федерации или соглашением сторон, электронная цифровая подпись в электронном документе, сертификат которой содержит необходимые при осуществлении данных отношений сведения о правомочиях его владельца, признается равнозначной собственноручной подписи лица в документе на бумажном носителе, заверенном печатью.

Представление налоговой декларации и бухгалтерской отчетности в электронном виде осуществляется через специализированного оператора связи, оказывающего услуги налогоплательщику. Представление налоговой декларации в электронном виде допускается при обязательном использовании сертифицированных средств электронной цифровой подписи. С целью защиты информации, содержащейся в налоговой декларации, при передаче ее по каналам связи участниками обмена информацией применяются сертифицированные средства криптографической защиты информации.

Использование, учет, распространение и техническое обслуживание средств защиты и электронной цифровой подписи при представлении налоговой декларации в электронном виде осуществляется в соответствии с требованиями законодательства Российской Федерации и иными нормативными правовыми актами.

При представлении налогоплательщиком налоговой декларации в электронном виде налоговый орган обязан принять налоговую декларацию и передать налогоплательщику квитанцию о ее приеме, представляющую собой полученную налоговую декларацию, подписанную электронной цифровой подписью уполномоченного лица налогоплательщика, заверенную электронной цифровой подписью уполномоченного лица налогового органа.

Датой представления налоговой декларации в электронном виде является дата ее отправки, зафиксированная в подтверждении специализированного оператора связи.

Хранение документов

Вся документированная информация должна сохраняться при тщательном соблюдении установленных законодательством условий и сроков.

Общие вопросы хранения документов бухгалтерского учета изложены в ст. 17 Закона о бухгалтерском учете, где, в частности, отмечено, что ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Порядок хранения документов в организации установлен Положением о документах и документообороте. В соответствии с п. 6.2 указанного Положения первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив организации, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Лицо, уполномоченное отвечать за хранение, целесообразно назначить специальным приказом или распоряжением. Здесь уместно напомнить, что существует особый порядок хранения бланков строгой отчетности, которые должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер организации, учреждения.

Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива организации, учреждения работникам других структурных подразделений организации, учреждения, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Например, исчисление срока хранения дел, законченных делопроизводством в 2005 году, начинается с 1 января 2006 года.

Дополнительные указания по хранению данных бухгалтерского учета установлены п. 1 ст. 23 и ст. 87 НК РФ: налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги.

В установленных законом случаях допускается изъятие первичных документов, учетных регистров, бухгалтерских отчетов и балансов у организаций.

Такое изъятие может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов в соответствии с действующим уголовно-процессуальным законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу организации. При производстве выемки и обыска следователь должен строго ограничиваться изъятием документов, могущих иметь отношение к делу.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица организации, учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

infopedia.su

Документы строгой отчетности — Мегаобучалка

Обособленную группу документов в бухгалтерском учете составляют документы строгой отчетности: денежные документы, ценные бумаги, бланки строгой отчетности. Документы строгой отчетности в случаях, определенных Минфином России по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, могут заменять чеки при оказании услуг населению без применения контрольно-кассовых машин.

Использование бланков документов строгой отчетности при оказании услуг населению освобождает организацию и индивидуального предпринимателя от применения контрольно-кассовой техники в своей предпринимательской деятельности, что проявляется в виде значительной экономии Однако в отличие от кассового чека, который формируется автоматически, бланки документов строгой отчетности требуют соответствующего порядка и правил заполнения. В соответствии со статьей 2 Федерального закона от 22.05.2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) расчетов с использованием платежных карт" организации и индивидуальные предприниматели вправе осуществлять расчеты с населением без применения контрольно-кассовой техники при условии выдачи им бланков документов строгой отчетности.

Порядок регулирования расчетов при использовании бланков строгой отчетности установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства Российской Федерации от 06.05.2008 г. N 359 (далее - Положение N 359).

Фактически Положение N 359 разрешило организациям и индивидуальным предпринимателям, осуществляющим расчеты без применения контрольно-кассовой техники, разрабатывать самостоятельно бланк строгой отчетности в соответствии с требованиями законодательства за некоторым исключением. Исключение касается бланков строгой отчетности, утвержденных Постановлением Правительства Российской Федерации от 14.02.2009 г. N 112 "Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом".

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению (далее - бланки).

Законодательством установлен особый порядок приобретения, хранения, использования, реализации, контроль за их движением, а также аналитический учет по каждому виду документов и бланков строгой отчетности.

Денежные документы, к которым относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы, подлежат учету по фактической стоимости приобретения на счете 50 "Касса", субсчет "Денежные документы" и хранению в несгораемом шкафу кассы организации до передачи по назначению (например, под отчет).

Лицом, материально ответственным за хранение денежных документов, является кассир организации.

Несоблюдение способа изготовления бланка, например печать его на принтере в заполненном или незаполненном виде, не делает документ недействительным, однако изготовленным на бланке строгой отчетности он не признается.

К бланкам строгой отчетности относятся также квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" в условной оценке до момента выдачи под отчет.

Учет бланков по их наименованиям, сериям и номерам ведется в книге по учету бланков. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации или индивидуальным предпринимателем, а также скреплены печатью (штампом).

Электронные документы

Повсеместное внедрение компьютерной техники и технологий коснулось и сферы создания документов бухгалтерского учета и налоговой отчетности. Специфика документа, созданного на машинном носителе (на жестком диске, дискете, CD, в сети Интернет), состоит в некоторой сложности обоснования подлинности документа по одному или нескольким основным реквизитам. В этой связи требуется дополнительное законодательное регулирование оборота документов на машинном носителе.

в Федеральном законе от 06.04.2011 г. N 63-ФЗ "Об электронной подписи" (далее - Закон N 63-ФЗ) указано, что ЭП - это информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию.

Статья 6 Закона N 63-ФЗ определяет условия признания электронных документов, подписанных ЭП, равнозначными документам на бумажном носителе, подписанным собственноручной подписью.Информация в электронной форме, подписанная квалифицированной ЭП, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Одной ЭП могут быть подписаны несколько связанных между собой электронных документов (пакет электронных документов).

Хранение документов

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Порядок хранения документов в организации установлен Положением о документах и документообороте. В соответствии с п. 6.2 указанного Положения первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив организации, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Лицо, уполномоченное отвечать за хранение, целесообразно назначить специальным приказом или распоряжением. Здесь уместно напомнить, что существует особый порядок хранения бланков строгой отчетности, которые должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер организации, учреждения.

Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива организации, учреждения работникам других структурных подразделений организации, учреждения, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Например, исчисление срока хранения дел, законченных делопроизводством в 2012 году, начинается с 1 января 2013 года.

Дополнительные указания по хранению данных бухгалтерского учета установлены п. 1 ст. 23 и ст. 87 НК РФ: налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги.

В установленных законом случаях допускается изъятие первичных документов, учетных регистров, бухгалтерских отчетов и балансов у организаций.

megaobuchalka.ru

Бланки строгой отчетности (БСО, документы)

Бланки строгой отчетности представляют собой полноценную замену чеков ККТ для компаний, ведущих свою деятельность на территории России.

При этом для оформления такой отчетности в качестве альтернативы чекам нужно знать, каким критериям она должна соответствовать и как ее правильно оформлять, чтобы не столкнуться потом с проблемами со стороны государственных органов.

Именно поэтому нужно понимать, какие должна заполняться документы на БСО и как правильно их заполнять, чтобы вести свою деятельность в соответствии с законодательством.

Определение и назначение

Подотчетный бланк – это документ, который подтверждает получение каких-либо сумм наличности от населения и, соответственно, заменяет стандартные кассовые чеки. Используя такие документы, юридическое лицо или предприниматель существенно экономит на обслуживании ККТ и должен тратиться только на покупку БСО, причем в процессе проведения расчетов между юридическими лицами использование таких бланков не предусматривается.

Само по себе понятие предусматривает выдачу физическим лицам от компании каких-либо документов, подтверждающих оплату и предоставление услуги. В самом бланке должна указываться информация, подтверждающая наличие факта возникновения соответствующих правоотношений между потребителем услуг и тем лицом, которое их предоставляет.

Запрещается использование таких бланков в процессе реализации товаров или же когда получателем услуг является юридическое лицо. Также к бланкам прилагаются определенные технологические требования, несоответствие которым лишает организацию возможности ведения такого вида отчетности.

Где можно взять бумагу

Действующее законодательство предусматривает возможность получения бланков строгой отчетности двумя путями. Первый – это получение документов, утвержденных федеральными органами исполнительной власти. Такие органы имеют право разрабатывать бланки, использующиеся в процессе проведения пассажирских и багажных перевозок, а также ту отчетность, которая будет использоваться в процессе оказания услуг культурными, спортивными и физкультурными учреждениями.

Помимо этого, бланки строгой отчетности могут разрабатываться компаниями или частными предпринимателями самостоятельно. Использование таких образцов предусматривается только в том случае, если федеральными органами не была утверждена соответствующая форма даже при наличии такого правила, или же если у них не было полномочий на утверждение формы.

При этом стоит отметить, что вне зависимости от того, какой используется образец документа, он должен изготавливаться только с помощью специализированных автоматизированных систем или типографских технологий.

Стандартные моменты

Как говорилось выше, использование бланков строгой отчетности предусматривает достаточно строгое соблюдение требований действующего законодательства, поэтому предпринимателям нужно знать хотя бы стандартные моменты, которые нужно учитывать в процессе использования такой отчетности.

Ответственность по закону

Невыполнение частным предпринимателем или юридическим лицом обязанностей, связанных с предоставлением клиентам бланков строгой отчетности, является основанием для того, чтобы привлечь их к ответственности в соответствии с нормами, прописанными в статье 14.5 действующего КоАП.

В соответствии с данной нормой сумма штрафа в данном случае составляет:

| 15-20 МРОТ | Для граждан. |

| 30-40 МРОТ | Для должностных лиц. |

| 300-400 МРОТ | Для юридических лиц. |

Другими словами, сумма штрафной санкции в данном случае является весьма существенной, поэтому лучше пристально следить за корректностью выдаваемой документации.

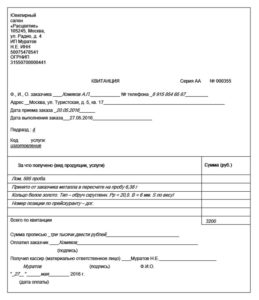

Квитанция БСО

Квитанция БСООсобенности формы

В соответствии с действующим законодательством при самостоятельной разработке бланка в нем обязательно должны указываться следующие реквизиты:

- полное наименование документа с указанием его уникального номера и серии;

- полное наименование, а также использующаяся организационно-правовая форма компании или же ФИО частного предпринимателя;

- место регистрации исполнительного органа юридического лица;

- идентификационный код, который был присвоен компании;

- вид предоставляемой услуги;

- общая стоимость услуги, выраженная в точной денежной сумме;

- сумма оплаты, которая осуществляется наличными средствами или же с применением платежной карты;

- дата проведения расчета и оформления документации;

- должность и ФИО лица, несущего ответственность за проведение операции, а также корректность ее оформления с указанием печати или личной подписи предпринимателя;

- другие реквизиты, которые могут охарактеризовать ключевые особенности предоставляемой услуги и которые могут указываться в этом документе.

Права и нормативные акты

Наличные расчеты с использованием ККТ регулируются в соответствии с Законом №54-ФЗ, который вступил в законную силу 22 мая 2003 года. В соответствии с пунктом 2 данного акта прямо говорится о том, что использование БСО предусматривается с некоторыми оговорками.

Таким образом, оформляться такими бланками могут только наличные или безналичные расчеты за услуги, предоставленные гражданам, и при этом БСО должны использоваться в соответствии с порядком хранения, учета и использования таких документов, который был утвержден Правительством.

Вторым важным документом является постановление Правительства №359, которое было опубликовано 6 мая 2008 года. В данном постановлении указывается форма бланков и реквизиты, которые должны в них указываться, порядок производства и учета такой документации, а также порядок ведения расчетов с помощью таких бумаг.

Вид и применение

В соответствии с действующим законодательством любой предприниматель, который занимается расчетами или же реализацией товарной продукции, должен вести свою деятельность с использованием контрольно-кассового оборудования, и только Правительство имеет право выдавать разрешения для определенных категорий деятельности не устанавливать такие меры.

К данной категории могут относиться любые коммерческие деятели, предоставляющие услуги всему перечню потребителей определенных услуг или товарной продукции, и в такой ситуации осуществляется возможность оформления документа в виде чека, в котором указывается сумма за те услуги, которые были предоставлены потребителю.

При этом стоит отметить, что по закону использование бланков строгой отчетности предусматривает обязательное выполнение трех основных правил:

- их можно использовать только тем компаниям, которые предоставляют свои услуги рядовым гражданам России;

- форма должна обязательно соответствовать требованиям, установленным Министерством финансов;

- форма бланка должна быть согласована с Государственной межведомственной комиссией, обеспечивающей контроль над использованием контрольно-кассового оборудования.

Сам документ может иметь разный вид, но при этом он в любом случае должен соответствовать требованиям к оформлению, указанным выше.

Требования к бланкам строгой отчетности

Действующее законодательство предусматривает утвержденные формы бланков для разных видов деятельности, таких как ветеринарные услуги, туризм, а также страховые и бюджетные компании или ломбарды.

Предпринимателям, ведущим деятельность в указанных сферах, достаточно выбрать для себя какой-то из перечисленных бланков, а если вид деятельности никак не связан с указанными выше, то в таком случае разработка бланка может осуществляться и полностью самостоятельно.

Для того, чтобы использование БСО осуществлялось без каких-либо серьезных последствий, нужно учитывать также несколько важных тонкостей их применения:

Несколько лет назад налоговый сбор за оформление документов был совсем небольшим, но стоимость госпошлины в 2018 году на загранпаспорт повысится на 40%.

Несколько лет назад налоговый сбор за оформление документов был совсем небольшим, но стоимость госпошлины в 2018 году на загранпаспорт повысится на 40%. Как закрыть обособленное подразделение в налоговой инспекции — читайте далее.

| Реквизиты и порядки |

|

| Изготовление, заполнение и хранение |

|

| Учет и прочие операции |

|

Старые и новые версии

Новый бланк представляет собой практически полный аналог кассового чека, главной особенностью которого является возможность заполнения в электронном виде с применением автоматизированных систем, передающих информацию о расчетах через интернет в Налоговую службу.

Таким образом, использование новых бланков более простое, так как не предусматривает ведение книги и порядка хранения соответствующих бланков или же их инвентаризации, но для ведения такой отчетности обязательно нужно интернет и специальная система, которая регистрируется и должна обеспечиваться техническим обслуживанием.

Плюсы и минусы

Главным преимуществом бланка является то, что нет необходимости в покупке кассового аппарата и обеспечения его обслуживания, а также бланк не должен регистрироваться в налоговой и гораздо проще заполняется. Помимо этого, БСО проще оформлять при выездных мероприятиях, так как мобильное кассовое оборудование стоит достаточно дорого и не так удобно в использовании.

Стоит отметить тот факт, что БСО используется только в случае предоставления услуг гражданам, и в основном такие услуги проводятся через специализированный расчетный счет, который предусматривает возможность ведения деятельности и без БСО. Также его можно использовать только при оказании услуг, что делает его бесполезным, когда компания, к примеру, параллельно продает какие-либо товары.

Заполнение бланков при большом количестве клиентов является достаточно неудобным, в связи с чем создается дополнительная нагрузка на сотрудников, поэтому их применение актуально только при использовании автоматизированной системы. Помимо всего прочего, БСО нужно периодически заказывать, а это несколько сложнее по сравнению с доставкой пленки для контрольно-кассовых машин.

buhuchetpro.ru

Бланки строгой отчетности: учет, изготовление, хранение, уничтожение.

Бланки строгой отчетности могут использовать организации и ИП, которые оказывают услуги населению и не пользуются кассовым аппаратом. Возможность использовать для расчетов с населением подобных документов указано в п.2.ст.2 Федерального закона от 22.05.03 №54-ФЗ. В данном случае они приравниваются к кассовым документам и выдаются населению вместо кассовых чеков.

Требования к бланкам строгой отчетности

Существуют формы, разработанные Правительством, их применение строго обязательно. К ним можно отнести, например, ж/д билеты, путевки, проездные документы и др.

Помимо этих утвержденных форм организация и ИП имеют право и самостоятельно их разрабатывать.

Создавая форму бланка, необходимо учитывать информацию из постановления Правительства РФ от 06.05.08 №359, которое утверждает учет бланков строгой отчетности, правила их хранения, уничтожения.

Согласно п.3 этого постановления формы, разрабатываемые организациями и ИП самостоятельно, должны содержать ряд необходимых реквизитов.

Обязательные реквизиты бланков строгой отчетности:

- Наименование документа;

- Серия;

- Номер, состоящий из 6-ти знаков;

- Наименование организации или ФИО ИП

- Вид оказываемых услуг;

- Стоимость оказываемых услуг;

- ИНН;

- Место нахождения;

- Размер оплаты наличными средствами;

- Дата расчета и составления документа;

- Должность, ФИО, подпись ответственного лица;

- Печать (при ее наличии).

Эти реквизиты могут быть дополнены другими необходимыми сведениями в зависимости от особенностей оказываемых услуг.

Составляются данные документы в электронном виде.

Разработанные формы бланков строгой отчетности необходимо отразить в учетной политике организации, регистрировать эти формы нигде не нужно.

Как распечатать разработанные формы бланков?

Самостоятельно печатать такие документы на принтере с компьютера нельзя.

Изготовление бланков строгой отчетности можно поручить специализированным типографиям, которые имеют право распечатывать подобные документы. Можно осуществить печать самостоятельно при наличии специальной автоматизированной системы, например, с помощью ККМ. Требования к автоматизированным системам, которые могут использовать организации и ИП, приведены в п.11 указанного выше постановления.

: основы")

Бланки строгой отчетности (БСО): основы

Учет бланков строгой отчетности

Для учета данных документов назначается ответственное лицо, с которым заключается договор о материальной ответственности. Данный работник осуществляет прием, хранение, учет и выдачу бланков.

Прием бланков строгой отчетности к учету производится на основании разработанного организацией акта приемки. Сверяется фактическое количество документов с указанным в прилагаемых документах. Проверяется номера и серии форм. После чего составляется акт, который утверждается руководителем организации или ИП.

Движение бланков фиксируется в книге учета бланков строгой отчетности, ведение которой обязательно. Данная книга должна быть пронумерована, прошнурована и закреплена подписями руководителя, главного бухгалтера, ответственного лица и печатью.

Типовой формы журнала учета бланков нет, поэтому организация или ИП сами разрабатывают для себя удобную форму.

Бухгалтерские проводки по учету бланков строгой отчетности

Если бланки печатаются в типографии, то их стоимость списывается проводкой Д20 (44) К60.

Если они создаются с помощью собственной автоматизированной системы, то расходы на изготовление бланков строгой отчетности так же списываются в дебет счетов 20 и 44, в качестве расходов могут выступать бумага, чернила, амортизация ККМ.

Сами бланки принимаются к учету на забалансовый счет 006.

По мере их использования и выдачи клиентам, они списываются со счета 006.

Хранение бланков строгой отчетности

Храниться данные документы должны в специально оборудованном помещении, должна быть обеспечена защита от кражи и порчи. Для хранения бланков подойдут металлические шкафы, сейфы.

В конце рабочего дня место хранения бланков строгой отчетности опечатывается.

Срок хранения составляет 5 лет, после чего они уничтожаются. Уничтожение бланков строгой отчетности должно быть задокументировано, должна быть организована специальная комиссия и составлен акт на уничтожения.

Как пользоваться бланками строгой отчетности?

За оказание услуги клиент расплачивается наличными денежными средствами. Работник, ответственный за учет бланков, заполняет его. Если форма имеет отрывную часть, то часть бланка отрывается и передается клиенту, корешок остается в организации (ИП) и подшивается. Если отрывной части нет, то бланк должен заполняться в двух экземплярах, один отдается клиенту, копия остается в организации.

К учету полученные деньги принимаются с помощью оформления приходного кассового ордера. Данная операция фиксируется в кассовой книге.

Если изготовление бланков осуществлено с применением автоматизированной системы, то журнал учета бланков строгой отчетности вести не нужно. Всю информацию по учету ведет эта система.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru