Когда сдается бухгалтерская и налоговая отчетность. Баланс бухгалтерский когда сдавать

Сдавать или нет бухгалтерский баланс за полугодие?

Баланс за полугодие сдавать не нужно, ведь законодательно такая обязанность не установлена. Однако формировать его приходится достаточно часто. Рассмотрим, зачем это требуется и какую форму может приобретать бухбаланс, составляемый не на обязательной основе.

Сроки обязательной сдачи баланса

Когда потребуется бухгалтерский баланс за полугодие

Как составить бухбаланс по полугодию

Итоги

Сроки обязательной сдачи баланса

Бухгалтерский баланс является неотъемлемой составной частью годовой бухгалтерской отчетности юрлица, функционирующего на территории РФ, и должен сдаваться в ИФНС до истечения 3 месяцев с последнего дня года, за который он формируется. Такой срок устанавливают:

- подп. 5 п. 1 ст. 23 НК РФ;

- п. 2 ст. 18 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Освобождаются от подачи этого отчета (подп. 5 п. 1 ст. 23 НК РФ):

- субъекты, имеющие право не вести бухучет (п. 2 ст. 6 закона № 402-ФЗ):

- ИП и частнопрактикующие лица, организовавшие учет показателей деятельности в объеме, достаточном для проверки правильности исчисления уплачиваемых ими налогов;

- подразделения иностранных юрлиц, созданных по законодательству зарубежного государства и по этому же законодательству ведущих учет объектов налогообложения;

- организации религиозного характера, не имеющие оснований для уплаты налогов за прошедший год.

Форму этот отчет может иметь разную (приказ Минфина России от 02.07.2010 № 66н):

- стандартную, рекомендованную большинству юрлиц;

- расширенную за счет определенной самим отчитывающимся лицом глубины детализации данных по строкам;

- упрощенную (допускающую объединение показателей строк стандартного баланса), которая доступна субъектам, имеющим право на ведение учета упрощенными способами («малым» предприятиям, юрлицам некоммерческой направленности и организациям — участникам проекта «Сколково»).

Подробнее об упрощенной форме баланса читайте в материале «Бухгалтерский баланс для малых предприятий (особенности)».

Когда потребуется бухгалтерский баланс за полугодие

Несмотря на отсутствие необходимости сдавать бухбаланс по полугодию в налоговый орган, большинство налогоплательщиков создает этот документ. Причины тому могут быть самыми разными и обуславливаются использованием этого отчета:

- для представления сведений собственникам бизнеса;

- принятия на основе его данных решения о выплате дивидендов по итогам полугодия;

- подачи в банк, выдавший кредит, или тот, с которым еще только ведутся переговоры о предоставлении кредита;

- направления настоящим и будущим контрагентам для подтверждения благополучия финансового состояния;

- использования для проведения по его данным экономического анализа и составления прогнозов;

- направления в налоговый орган в качестве документа, обосновывающего пояснения, даваемые в ответ на запрос о них;

- принятия решения о премировании сотрудников по итогам работы за период.

О том, как премирование взаимосвязано с результатами, отражающимися в бухгалтерской отчетности, читайте в статье «Порядок выплаты премии по Трудовому кодексу РФ».

Как составить бухбаланс по полугодию

Являясь необязательным для составления отчетом, бухбаланс за полугодие может быть составлен с отклонениями от стандартной формы с учетом тех целей, для которых он создается. Например, приобретает значение детализация данных с выделением определенных показателей при использовании этого отчета для принятия управленческих решений или выполнения работы аналитического характера.

В то же время оказывается востребованным и бухбаланс стандартного вида, позволяющий сопоставить его цифры с показателями последнего годового отчета, что может представлять интерес для банка, контрагентов или ИФНС.

О выводах, к которым может прийти контрагент, рассматривающий бухгалтерский баланс, читайте в материале «О чем говорит увеличение оборотных активов в балансе?».

Итоги

К числу форм, подлежащих обязательному представлению в налоговый орган по итогам полугодия, бухгалтерский баланс не принадлежит. Однако необходимость в его составлении возникает по другим причинам, обусловленным востребованностью при принятии управленческих решений, при взаимодействии с контрагентами, для проведения аналитической работы.

nalog-nalog.ru

Сдача баланса за 2017 год: сроки

Срок сдачи бухгалтерского баланса за 2017 год устанавливается на общегосударственном уровне и регламентируется:

- НК РФ;

- Законом № 402-ФЗ от 06.12.2011 г.

Положения этих правовых актом обязательны для исполнения всеми видами предприятий и физических лиц.

Кем и когда сдается баланс за 2017 год?

Законом № 402-ФЗ определяется обязательство для предприятий организовать работу бухгалтерии для учета всех операций (ч. 1 ст. 6 Закона) и сдавать отчетную документацию по итогам года (ч. 2 ст. 13 Закона). Одним из обязательных бланков является баланс, за 2017 год сроки сдачи отчетности соответствуют периодам прошлых лет. Исключительное право отказа от применения классической схемы организации бухучета и составления баланса принадлежит:

- ИП и лицам, которые изъявили желание заниматься частной практикой;

- иностранным филиальным образованиям, представительствам или структурным подразделениям зарубежных компаний.

Сдача баланса за 2017 год – сроки устанавливаются в пределах 3 месяцев с момента окончания финансового года. Норма распространяется на юрлиц на любой системе налогообложения. Заполненный документ подлежит представлению в ФНС и в органы статистики.

Когда сдавать баланс за 2017 год в налоговую юридическим лицам?

Ст. 23 НК РФ в пп.5 п. 1 указывает, что религиозные организации не должны заполнять бух. баланс, сроки сдачи 2017 года которого устанавливаются этим же пунктом документа. Главным условием освобождения от этого обязательства называется отсутствие начисленных налогов, сборов и нереализованных платежей в бюджет в течение отчетного года.

Срок сдачи годового баланса за 2017 год равен трем месяцам от даты, которой заканчивается налоговый год – с 1 января следующего отчетного периода. Изменять указанный срок могут только государственные органы власти. Срок сдачи баланса за 2017 период придется на 2 апреля 2018 года. Так как официальный последний день сдачи баланса за 2017 год наступает в субботу (31 марта 2018 года) – это государственный выходной день для органов ФНС и большинства предприятий, – по общему правилу дата должна быть перенесена на первый день после предельного срока подачи документации, являющийся рабочим. Этим днем будет 2 апреля (понедельник).

Когда сдавать бухгалтерский баланс за 2017 год новообразованным предприятиям?

Предприятия, которые регистрировались и начинали свою деятельность в течение года, также обязаны подать годовые формы отчетов в контролирующий орган. Срок сдачи бух. баланса за 2017 год для этой категории организаций может быть разным:

- Он может совпадать с общеустановленным, если фирма было внесено в Единый реестр предприятий до 30 сентября отчетного периода.

- Срок подачи баланса за 2017 год для новообразованных структур будет перенесен на 2019 год (последнее число марта), если предприятие основали в октябре, ноябре или декабре отчетного года.

Такое указание прописано в ст. 15 п. 3 Закона № 402-ФЗ. Для последней группы организаций отчетным периодом будет считаться отрезок времени с момента регистрации и по день, являющийся последним в следующем году – от даты основания в 2017 году (октябрьские, ноябрьские и декабрьские дни регистрации) по 31 декабря 2018 года.

Например, когда сдавать баланс за 2017 год предприятию ООО «Класс», если общество было внесено в госреестр юридических лиц 27 октября 2017 года? В 2018 году отчет по итогам текущего периода подавать не надо. Срок сдачи бухгалтерского баланса за 2017 год наступит 1 апреля 2019 года (31 марта считается выходным днем по стране – воскресенье, поэтому крайний день сдвигается на первый рабочий после указанной в законодательстве даты).

Когда сдают годовой баланс за 2017 год ликвидированные юридические лица?

Предприятия, прекратившие свою деятельность, при условии наличия в базе ЕГРЮЛ записи о закрытии организации, должны сформировать итоговую документацию и представить отчетность в ФНС и статистические органы. Срок сдачи баланса за 2017 год – ООО после процедуры ликвидации должны успеть подать отчет на протяжении 3 месяцев после появления записей в реестре юридических лиц. Такая норма предусмотрена ст. 17 Закона № 402-ФЗ.

Когда нужно сдать баланс за 2017 год при реорганизации?

Продолжительность отчетных периодов для компаний, прошедших процедуру реорганизации, регулируется положениями ст. 16 Закона № 402-ФЗ. Эти учреждения обязаны подать отчетную документацию, в том числе баланс за 2017 год, сроки для этой категории юридических лиц следующие:

- Трехмесячный период с даты, которая предшествовала дню регистрации в государственных органах последнего реорганизованного предприятия.

- Трехмесячный отрезок времени, исчисляемый от даты записи в ЕГРЮЛ, подтверждающей полную остановку деятельности присоединенной структурной организации.

Последний день сдачи баланса за 2017 год будет отличаться в зависимости от использованного способа реорганизации и утвержденной для такой группы предприятий длительности отчетного периода. В ситуации с присоединением законодательством устанавливаются отдельные сроки формирования и подачи отчетности.

Когда сдавать баланс в статистику за 2017?

Заполненные бланки бухгалтерской отчетности по результатам отчетного периода должны подаваться предприятиями не только в ФНС, но в статистические органы. Срок сдачи баланса в статистику 2017, идентичен сроку, утвержденному для представления в налоговые структуры. Регламентация периодов, в течение которых должен быть составлен годовой баланс, сроки сдачи за 2017 и другие годы, относится к ст. 18 Закона № 402-ФЗ.

Бухгалтерский баланс за 2017 год сдается в статистику до 2 апреля 2018 года. Уведомлений или писем от Росстата ждать не следует, не сдавать отчетность могут ИП, которые обязаны вести учет своих доходных поступлений и затрат в специальной книге - КУДиР.

spmag.ru

Сроки сдачи бухгалтерской отчетности 2016, срок сдачи баланса

Вот уже несколько лет ведение бухгалтерского учета – это обязанность каждого юридического лица вне зависимости от применяемой им системы налогообложения. Напомним, что до 2013 года фирмы на УСН имели право пользоваться некой своеобразной льготой и вести только налоговый учет. Сейчас подобных поблажек нет, так что каждая компания в срок до 31-го марта года, следующего за отчетным, обязана подать в ИФНС, а также в Росстат комплект бухгалтерской отчетности. Разумеется, помимо исполнения этой отчетной обязанности в рамках ведения бухгалтерского учета организация не освобождается от необходимости предоставлять в контролирующие инстанции отчеты и декларации исходя из применяемой ею системы налогообложения, а также имеющегося у нее по умолчанию статуса работодателя.

Состав бухгалтерской отчетности

Если организация относится к представителям малого бизнеса, то и бухгалтерскую отчетность она может составлять в упрощенном виде. В этом случае весь комплект будет состоять всего из двух форм: баланса и отчета о финансовых результатах. Все прочие компании подают бухгалтерскую отчетность в составе следующих форм:

- баланса;

- отчета о финансовых результатах;

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- пояснительной записки.

Срок сдачи баланса и прочих форм за 2016 год

Сроки предоставления бухгалтерской отчетности для обоих перечисленных случаев един: последний день сдачи отчетности за 2016 год в налоговую инспекцию и статистическое ведомство – 31 марта 2017 года.

А вот сроки утверждения отчетности владельцами компании в бухгалтерском календаре за 2017 год будут иными. Учредители ООО рассматривают и утверждают баланс и прочие формы в составе отчетности в марте-апреле года, следующего за отчетным, для акционеров АО для этих же целей предусмотрен период с марта по июнь.

Сроки сдачи налоговой отчетности за 2016 год

Налоговую отчетность, в отличие от бухгалтерской, собственники организации не рассматривают и не утверждают. Так что при планировании дат сдачи отчетности в том числе за 2016 год необходимо ориентироваться лишь на сроки, установленные для предоставления отчетных форм в налоговую инспекцию и фонды. Как уже было сказано выше, конкретные виды деклараций и расчетов, которые обязана подавать компания, зависят от применяемой ею системы налогообложения.

Самый объемный комплект как ежеквартальной, так и годовой отчетности у компаний на ОСН. Напомним, они являются плательщиками налога на прибыль, НДС, транспортного налога и налога на имущество организаций.

Годовая декларация по налогу на прибыль подается по окончании года в срок до 28 марта. Кроме того в зависимости от вариации исчисления налога (ежеквартально либо ежемесячно), в срок до 28-го числа месяца, следующего за отчетным периодом, компания также обязана отчитаться перед налоговиками. Причем данные в декларациях будут прописываться нарастающим итогом с начала года.

Отчетным периодом по НДС является каждый отдельный квартал, так что налоговая база по этому платежу не переносится последовательно из квартала в квартал. Сроки сдачи отчетности в данном случае - до 25-го числа месяца, следующего за окончившимся кварталом.

Налоговым периодом по налогу на имущество организаций является календарный год. Отчетными периодами признаются 1-й квартал, полугодие и 9 месяцев года. Компании, на балансе которых числятся объекты имущества, обязаны подавать квартальные отчеты не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Декларацию по итогам года предоставляют в срок до 30-го марта года, следующего за истекшим.

И, наконец, транспортный налог, отчет по которому подается, только если у компании имеется в собственности транспортное средство. Налоговым периодом в данном случае является календарный год. Годовую декларацию по транспортному налогу организации подают в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом. Квартальных отчетов в данном случае не предусмотрено.

Компании, выбравшие в качестве базисной упрощенную систему налогообложения, не уплачивают налог на прибыль и НДС и, соответственно, не отчитываются по ним. Подать «упрощенную» декларацию они обязаны по итогам года. Дедлайн для данного отчета тот же, что и для сдачи баланса: за 2016 год - в срок до 31-го марта. Декларации по имущественному и транспортному налогу фирмы на УСН подают в том же порядке, что и общережимники.

Если же какое-то направление деятельности компании на ОСН или упрощенке переведено на уплату вмененного налога, то такая фирма обязана в дополнение ко всему вышеперечисленному подавать ежеквартальную декларацию по ЕНВД. Срок ее сдачи – до 20-го числа месяца, следующего за отчетным кварталом.

Сроки сдачи «зарплатной» отчетности

Каждая компания, вне зависимости от факта выплат заработной платы своим работникам, считается работодателем и, следовательно, обязана отчитываться по начисленным и уплаченным взносам перед ПФР и ФСС.

Расчет по форме 4-ФСС РФ подается нарастающим итогом по окончании 1 квартала, полугодия, 9 месяцев и года в целом. Срок его предоставления в Фонд социального страхования - не позднее 20-го числа следующего за отчетным периодом месяца. Такой срок установлен для подачи формы в бумажном виде, то есть при личном визите или при отправке по почте. Если же вы отчитываетесь электронно, то исполнить эту обязанность перед ФСС нужно не позднее 25-го числа месяца, следующего за отчетным периодом.

Сроки подачи формы РСВ-1 ПФР также зависят от того, в каком виде она подается – в распечатанном, то есть бумажном виде или по электронным каналам связи. В первом случае предоставить ее необходимо до 15-го числа, во втором - в срок до 20-го числа второго месяца, следующего за отчетным кварталом.

Нововведение текущего года – ежемесячная форма СЗВ-М – довольно простой отчет, содержащий сведения об ИНН и номере СНИЛС работников. Ее необходимо сдать в ПФР до 10-го числа месяца, следующего за отчетным.

Еще один «зарплатный» налог – НДФЛ, удержанный из заработка сотрудников и перечисленный в бюджет работодателем, предполагает подачу сразу двух отчетов: 2-НДФЛ по итогам года в срок до 1 апреля, а также ежеквартального 6-НДФЛ, который необходимо предоставить в ИФНС до конца месяца по окончании отчетного квартала.

И, наконец, еще один отчет, который условно можно отнести к отчетам по сотрудникам - сведения о среднесписочной численности работников. Его необходимо подавать раз в год, не позже, чем 20-го января.

spmag.ru

бланк и сроки сдачи — Контур.Экстерн

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Кто сдает форму №1

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

Последний раз изменения в бланк баланса были внесены Приказом Минфина РФ от 06.04.2015 № 57Н. Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 071000.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

Первым делом годовой баланс нужно представить в ФНС.

Обязательно один экземпляр баланса в составе бухгалтерской отчетности нужно направить в территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2017 год - до 31 марта 2018.

Как составить бухгалтерский баланс

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2017 год бухгалтеры в том числе укажут данные за 2016 и 2015 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

www.kontur-extern.ru

Как заполнить бухгалтерский баланс, какие счета куда отнести

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

бухпроффи

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

бухпроффи

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

бухпроффи

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

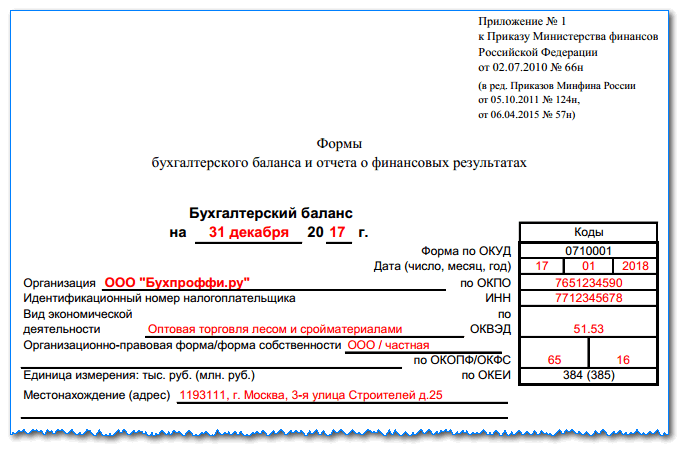

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

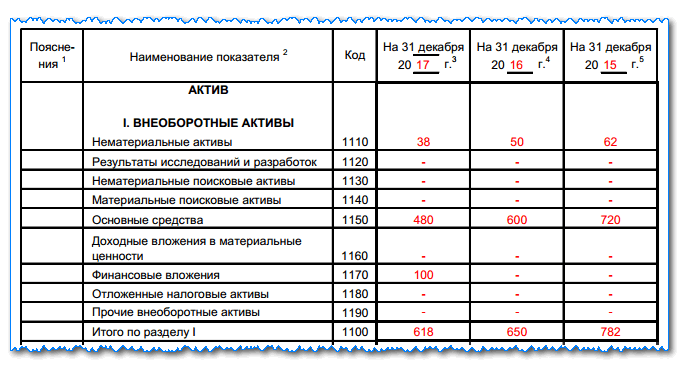

Актив

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

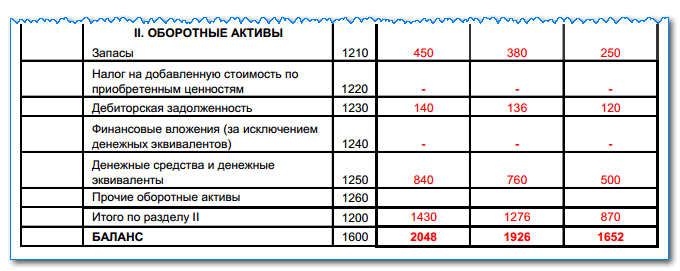

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Пассив

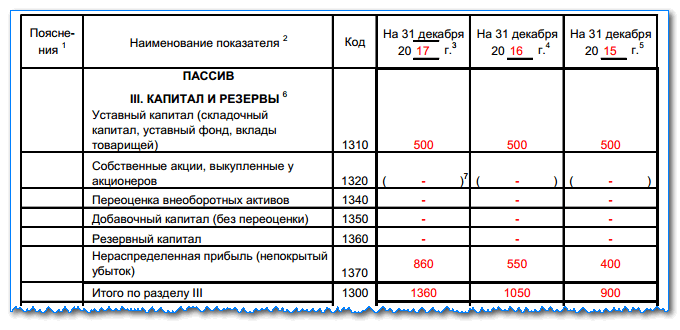

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

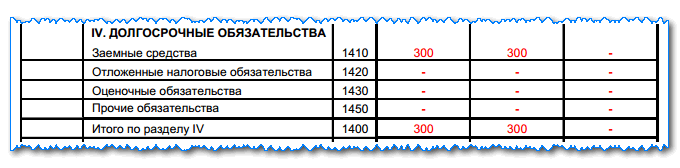

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

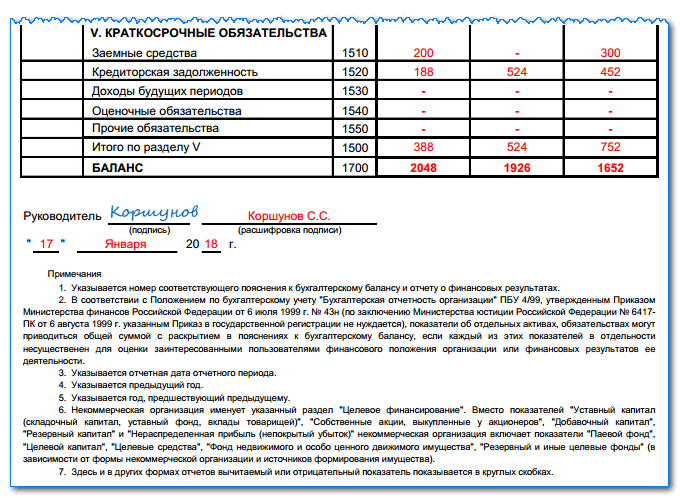

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

buhproffi.ru

Когда сдается бухгалтерская и налоговая отчетность

Главная » Бухгалтеру » Сроки сдачи бухгалтерского баланса 2018 года

Главная » Бухгалтеру » Сроки сдачи бухгалтерского баланса 2018 года Сроки сдачи бухгалтерского баланса 2018 года

|

Срок сдачи бухгалтерского баланса за 2017 год устанавливается на общегосударственном уровне и регламентируется:

• НК РФ;

• Законом № 402-ФЗ.

Положения этих правовых актом обязательны для исполнения всеми видами предприятий и физических лиц.

Законом № 402-ФЗ определяется обязательство для предприятий организовать работу бухгалтерии для учета всех операций (ч. 1 ст. 6 Закона) и сдавать отчетную документацию по итогам года (ч. 2 ст. 13 Закона).

Одним из обязательных бланков является баланс, за 2017 год сроки сдачи отчетности соответствуют периодам прошлых лет.

Исключительное право отказа от применения классической схемы организации бухучета и составления баланса принадлежит:

• ИП и лицам, которые изъявили желание заниматься частной практикой;

• иностранным филиальным образованиям, представительствам или структурным подразделениям зарубежных компаний.

Сдача баланса за 2017 год – сроки устанавливаются в пределах 3 месяцев с момента окончания финансового года. Норма распространяется на юрлиц на любой системе налогообложения. Заполненный документ подлежит представлению в ФНС и в органы статистики.

Ст. 23 НК РФ в пп.5 п. 1 указывает, что религиозные организации не должны заполнять бух. баланс, сроки сдачи 2017 года которого устанавливаются этим же пунктом документа. Главным условием освобождения от этого обязательства называется отсутствие начисленных налогов, сборов и нереализованных платежей в бюджет в течение отчетного года.

Срок сдачи годового баланса за 2017 год равен трем месяцам от даты, которой заканчивается налоговый год – с 1 января следующего отчетного периода. Изменять указанный срок могут только государственные органы власти. Срок сдачи баланса за 2017 период придется на 2 апреля 2018 года.

Так как официальный последний день сдачи баланса за 2017 год наступает в субботу (31 марта 2018 года) – это государственный выходной день для органов ФНС и большинства предприятий, – по общему правилу дата должна быть перенесена на первый день после предельного срока подачи документации, являющийся рабочим. Этим днем будет 2 апреля (понедельник).

Предприятия, которые регистрировались и начинали свою деятельность в течение года, также обязаны подать годовые формы отчетов в контролирующий орган.

Срок сдачи бух. баланса за 2017 год для этой категории организаций может быть разным:

1. Он может совпадать с общеустановленным, если фирма было внесено в Единый реестр предприятий до 30 сентября отчетного периода.

2. Срок подачи баланса за 2017 год для новообразованных структур будет перенесен на 2019 год (последнее число марта), если предприятие основали в октябре, ноябре или декабре отчетного года.

Такое указание прописано в ст. 15 п. 3 Закона № 402-ФЗ. Для последней группы организаций отчетным периодом будет считаться отрезок времени с момента регистрации и по день, являющийся последним в следующем году – от даты основания в 2017 году (октябрьские, ноябрьские и декабрьские дни регистрации) по 31 декабря 2018 года.

Например, когда сдавать баланс за 2017 год предприятию ООО «Класс», если общество было внесено в госреестр юридических лиц 27 октября 2017 года? В 2018 году отчет по итогам текущего периода подавать не надо. Срок сдачи бухгалтерского баланса за 2017 год наступит 1 апреля 2019 года (31 марта считается выходным днем по стране – воскресенье, поэтому крайний день сдвигается на первый рабочий после указанной в законодательстве даты).

Предприятия, прекратившие свою деятельность, при условии наличия в базе ЕГРЮЛ записи о закрытии организации, должны сформировать итоговую документацию и представить отчетность в ФНС и статистические органы.

Срок сдачи баланса за 2017 год – ООО после процедуры ликвидации должны успеть подать отчет на протяжении 3 месяцев после появления записей в реестре юридических лиц. Такая норма предусмотрена ст. 17 Закона № 402-ФЗ.

Продолжительность отчетных периодов для компаний, прошедших процедуру реорганизации, регулируется положениями ст. 16 Закона № 402-ФЗ.

Эти учреждения обязаны подать отчетную документацию, в том числе баланс за 2017 год, сроки для этой категории юридических лиц следующие:

1. Трехмесячный период с даты, которая предшествовала дню регистрации в государственных органах последнего реорганизованного предприятия.

2. Трехмесячный отрезок времени, исчисляемый от даты записи в ЕГРЮЛ, подтверждающей полную остановку деятельности присоединенной структурной организации.

Последний день сдачи баланса за 2017 год будет отличаться в зависимости от использованного способа реорганизации и утвержденной для такой группы предприятий длительности отчетного периода. В ситуации с присоединением законодательством устанавливаются отдельные сроки формирования и подачи отчетности.

Заполненные бланки бухгалтерской отчетности по результатам отчетного периода должны подаваться предприятиями не только в ФНС, но в статистические органы. Срок сдачи баланса в статистику 2017, идентичен сроку, утвержденному для представления в налоговые структуры.

Регламентация периодов, в течение которых должен быть составлен годовой баланс, сроки сдачи за 2017 и другие годы, относится к ст. 18 Закона № 402-ФЗ.

Бухгалтерский баланс за 2017 год сдается в статистику до 2 апреля 2018 года. Уведомлений или писем от Росстата ждать не следует, не сдавать отчетность могут ИП, которые обязаны вести учет своих доходных поступлений и затрат в специальной книге — КУДиР.

Безработица 2018Бизнес-план 2018Бухгалтерская отчетность 2018Бухгалтерские документы 2018Бухгалтерские изменения в 2018 году

Безработица 2018Бизнес-план 2018Бухгалтерская отчетность 2018Бухгалтерские документы 2018Бухгалтерские изменения в 2018 году

Назад |

Назад |  |

|  Вверх

Вверх

warmedia.ru

Сроки сдачи бухгалтерского баланса

Кто обязан составлять бухгалтерскую (финансовую) отчетность

Согласно положениям федерального закона от 06.12.2011 г. №402-ФЗ (в ред. от 23.05.2016 г.) о "Бухгалтерском учете" все экономические субъекты, на которые распространяется действие данного закона, в обязательном порядке должны организовать ведение бухгалтерского учета и, следовательно, формировать бухгалтерскую (финансовую) отчетность.

Б[Замечание] ухгалтерский баланс является одной из обязательных отчетных форм в составе годовой финотчетности. Однако его форма и содержание отличаются для организаций различных форм собственности и вида налогового режима (общая или упрощенная система налогообложения). [/Замечание]

Федеральный закон «О бухгалтерском учете» обязывает следующих экономических субъектов осуществлять ведение бухгалтерского учета:

- экономические субъекты как коммерческого, так и некоммерческого типа;

- Центральный банк РФ;

- государственные унитарные и государственные муниципальные предприятия;

- лица, являющиеся доверительными управляющими;

- лица, ведущие деятельность по исполнению обязательства о разделе продукции;

- органы государственной власти различных уровней, а также лица, занимающиеся управлением государственными внебюджетными фондами.

Данный федеральный закон освобождает от обязанности вести бухгалтерский учет следующих лиц:

- индивидуальных предпринимателей;

- частнопрактикующих специалистов;

- представителей иностранных компаний, которые работают на территории РФ.

Обязательным условием, при котором, перечисленные лица могут не обременять себя ведением бухгалтерского учета и составлением бухгалтерской отчетности является ведение учета доходов и расходов в соответствие с требованиями законодательства РФ о налогах и сборах (Налоговый кодекс).

Сроки сдачи бухгалтерского баланса

- В общем порядке – бухгалтерская финансовая отчетность формируется по окончании финансового года, то есть по состоянию на 31 декабря и представляется в налоговый орган в течение 3 месяцев следующего года, то есть крайняя дата - 31 марта, которая может быть сдвинута за счет выходных дней.

-

При создании экономического субъекта в течение календарного года:

- новая организация зарегистрировалась в течение первых трех кварталов календарного года - бухгалтерский баланс формируется в общем порядке;

- регистрация новой организации произошла в четвертом квартале – первый финансовый год такой организации продлевается на этот квартал, то есть отчетность формируется только по окончании следующего календарного года, а сроки предоставления те же.

-

В случае реорганизации субъекта хозяйствования:

- организация, которая прекращает свою деятельность, формирует заключительный бухгалтерский баланс за период с начала календарного года по дату подачи заявления в налоговый орган о реорганизации и вместе с таким заявлениям (и другими документами согласно перечню) сдают в отделение налоговой;

- вступительный бухгалтерский баланс - составляет вновь созданная организация, являющаяся правопреемником экономических субъектов, которые участвовали в процедуре реорганизации. Первый бухгалтерский баланс формируется на дату государственной регистрации лица, возникшего в процессе реорганизации, а в налоговую не предоставляется.

-

При ликвидации организации:

- промежуточный ликвидационный баланс - составляется по окончании двух месяцев после опубликования сведений о начале ликвидации в "Вестнике государственной регистрации" по состоянию на текущую дату с указанием всех долгов экономического субъекта;

- окончательный ликвидационный баланс - после расчета со всеми должниками или проведения процедуры банкротства на текущую дату.

Замечание 1

Сроки сдачи заключительного бухгалтерского баланса при реорганизации и ликвидации не установлены. Но соответствующие записи в ЕГРЮЛ регистрирующий орган сделает только после проверки полного пакета необходимых документов, в которые в том числе входит бухгалтерский баланс.

spravochnick.ru