1.4 Алгоритм исчисления и отражения в учете налога на прибыль. Алгоритм налог на прибыль

Оптимизация налога на прибыль: традиционные методы 2018

Каждый объект предпринимательской деятельности имеет возможность провести оптимизацию налога на прибыль. Такую процедуру помогает совершить правильно выбранная политика уплаты налогов, а также подобранные методы оптимизации, основным из которых является ревизия осуществляемых компанией затрат.

Выбирая для себя способ минимизировать оплачиваемые налоги, каждый предприниматель должен понимать, что такие действия очень не нравятся представителям государственных органов налогового контроля. Нужно быть готовым к тому, что выбранная налоговая политика может встретить отпор, или могут быть использованы доначисления по налогам.

Некоторые недобросовестные налогоплательщики для того, чтобы уменьшить предстоящие к оплате налоги, идут на нарушение закона и предъявляют в статьях расходов операции, которые не соответствуют предъявленному статьей 25 НК списку тех, что можно относить к расходам организации. Например, создают фиктивные договоры с подставными фирмами, на счета которых перечисляют средства, а они затем опять возвращаются налогоплательщику. Такие меры являются незаконными и при отсутствии доказательств могут повлечь за собой привлечение налогоплательщика к ответственности.

Поэтому если налогоплательщик решил внести изменения в свою налоговую политику и уменьшить сумму налога, которую должен оплатить, ему следует остановиться на законных методах и поисках законных резервов.

Методы, которые традиционно используются для снижения налоговой базы и налога на прибыль

- Поиск и процесс самостоятельного создания резервов.

Фирма, используя метод начислений, равномерно распределяет по истечении годового налогового периода затраты, связанные с оплатой отпуска сотрудникам, вознаграждениями в материальном эквиваленте по выслуге лет, затратами на создание фонда по сомнительному долгу. Такой способ оплаты налога является не уменьшающим сумму самого налога, а корректирующим размер его авансовых выплат с помощью равномерного распределения по каждому из квартальных платежей или ежемесячных авансовых платежей.

- Использование льготной или сниженной ставки по налогам.

Этот метод можно использовать лишь в том случае, когда есть основания для предоставления льгот по налогообложению. Их рассматривают государственные органы, которые и предоставляют предпринимателю решение о начислении или не начислении льгот.

- Оплата обязательных налогов с рассрочкой.

Применение такого метода дает грамотно составленная и продуманная налоговая политика.

Такой метод подходит при грамотном ведении бизнеса и распределении суммы уже понесенного убытка в течение последующих 10 лет.

Все перечисленные выше методы находятся в рамках закона и подразумевают правильный подход к организации налоговой политики объекта предпринимательской деятельности.

Иные способы оптимизировать налог на прибыль

Следующие перечисленные методы также находятся в рамках закона, но имеют некоторые нюансы в своем действии:

- Уменьшение суммы прибыли, которая используется для расчета суммы налога на прибыль, путем применения расходов, не связанных с реализацией. Именно таким методом является предоставление покупателям определенных скидок на подлежащий реализации товар, так как сумма этих скидок, согласно НК, относится к внереализационным расходам.

- К расходам, связанным с производством и реализацией, относится оплата аренды и эксплуатации рабочего помещения. Но стоит помнить, что все суммы, которые вы намерены завысить, должны иметь документальное подтверждение и быть обоснованными. Расширить эти затраты также помогают статьи на вывоз мусора и уборку помещений.

- Если есть необходимость, можно привлечь к снижению налоговой базы «иные затраты на реализацию и производство», к которым можно отнести предоставление консультационных услуг по оценке ситуации на рынке, в сферах которого оборачивается ваше предприятие.

- Пользование товарным знаком и периодические его оплаты также можно учитывать в графе расходов на законных основаниях.

- Оплата изготовления служебной формы может относится к оплате труда и являться статьей расходов, но в этом случае она должна быть оговорена в договоре трудоустройства сотрудника, в нем же должны быть указаны порядки выдачи и ношения этой формы.

- Отдельной статьей расходов могут стать затраты на повышение квалификации или ее смену сотрудниками.

- Отдельная статья расходов – это проплата амортизации тех основных средств, которые вводятся в использование, а также убытки от их списания.

Оптимизация налога на прибыль является набором выгодных организации мероприятий, которые призваны сократить затраты на уплату налогов. Но стоит учесть, что если вы хотите сделать такое уменьшение путем увеличения расходов, то расходы эти должны быть документально подтверждены, а также экономически обоснованы.

Итак, одним из эффективных способов минимизации и оптимизации налоговых выплат является отсрочка выплаты налога путем равномерного распределения получаемой в налоговом периоде прибыли и осуществляемых растрат. Стоит понимать, что такой способ является безопасным в плане соблюдения закона и очень хорошо сказывается на общем статусе предприятия перед службами государственного налогового контроля.

saldovka.com

Оптимизация налога на прибыль - организации, схемы, примеры

Особенностью данного налога служит отсутствие минимального фиксированного размера к уплате и широкие возможности варьирования условий применения расходов.

Доходная часть подлежит учету без изменения в величине фактически полученной выручки, сумма расходов может подвергаться оптимизации и налоговому планированию.

Определить возможности, как оптимизировать налог на прибыль, можно проведя инвентаризацию всего перечня затрат.

Начало процедуры оптимизации необходимо начинать с учетной политики. Разработка стратегии учета для начисления налога на прибыль определяется учетной политикой.

Разнообразие вариантов принятия к учету расходов позволяет выбрать оптимальное решение и закрепить выбор в учетной политике для целей налогообложения.

Уделять внимание необходимо и разработке правил ведения бухгалтерского учета. В основе налогообложения иногда используются данные бухгалтерии, например, при начислении заработной платы или амортизации.

Общепринятыми методами для снижения налогооблагаемой базы по налогу на прибыль служит:

- Создание резервов.

- Применение налоговых льгот пониженной или «0» ставки при наличии условий, позволяющих применить льготирование.

- Использование налоговой рассрочки при уплате налога.

- Применение убытков прошлых лет при подсчете налоговой базы прибыли.

Доступными способами для снижения налогооблагаемой базы служат широкие возможности, предоставленные законодательством для управления имуществом.

Производится оптимизация налога на прибыль в строительстве на этапе возведения объектов.

При сооружении зданий, имущественного комплекса имеется много способов для варьирования затрат путем списания материалов и услуг через амортизацию или прямыми расходами.

В качестве оптимизации применяются:

- Создание имущественных комплексов с различным сроком окупаемости. Например, при наличии здания можно выделить в отдельный имущественный комплекс инженерные системы с более высокой скоростью окупаемости.

- Использование амортизационной премии, позволяющей списать единовременно от 10 до 30 % от общей стоимости имущества в зависимости от отнесения имущества к определенной амортизационной группе.

Применение в учете расходов амортизационных премий определяется выбранным в организации методом учета доходов и расходов.

При методе начисления списание производится после постановки основного средства на учет с использованием акта ОС-1, кассовый метод позволяет списать единовременную сумму после полной выплаты стоимости ОС.

Создание резервов

Распределение в течение года затрат для создания условий равномерного начисления налога на прибыль регулируется созданием резервов.

Видео: налог на прибыль — оптимизация!

Возможность формирования резервов – налоговая оптимизация предприятия должна быть утверждена учетной политикой.

В организации могут быть сформированы резервы:

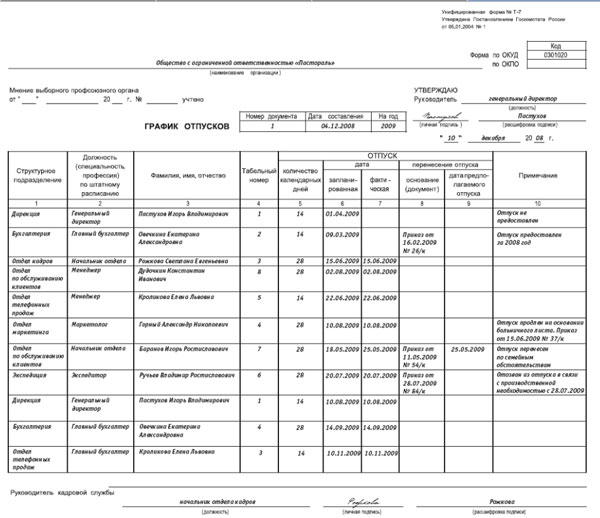

- на предстоящие отпуска. Подтверждается утвержденным графиком отпусков;

- для проведения ремонта основных средств и обеспечение гарантийного ремонта. При создании резерва оформляется справка-расчет для подтверждения обоснованности создания фонда;

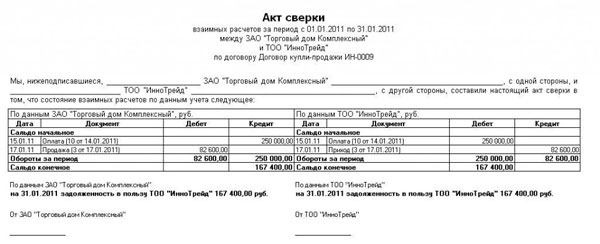

- по сомнительным долгам. Для формирования фонда необходимо наличие актов сверок, решения судебных органов о наличии в организации дебиторской задолженности;

- предстоящих расходов социального обеспечения инвалидов. Необходимо наличие в штате организации инвалидов, что подтверждается документами сотрудников.

Фото: акт сверки (образец)

Фото: график отпусков (образец)

Резервы создаются в начале года, остаток неиспользованных средств не переносится на новый налоговый период.

Элементы налогового учета

Ведение налогового учета является обязательным при исчислении налога на прибыль. Все аналитические составляющие записываются в налоговых регистрах с применением элементов налогового учета.

В ходе ведения налогового учета используются:

- Субъекты учета. Налогоплательщиками являются организации на ОСНО.

- Объекты налогового учета. Объектом служит основной и внереализационный доход, полученный от предпринимательской деятельности.

- Налоговая база. Рассчитывается прибыль, исчисленная как разность доходов и расходов.

- Порядок исчисления. Определяются основания для оформления документов учета. Соблюдается принцип обоснованности, что подтверждается документально.

- Налоговые льготы. Исключаются объекты, не подлежащие обложению, например, целевое финансирование.

- Налоговая ставка. Налог определяется умножением базы и ставки – 20 % с последующим распределением по бюджетам. В федеральный бюджет отчисляется 2 %, в бюджет субъектов федерации – 18 % налога.

- Период начисления. Налоговым периодом является календарный год.

- Порядок уплаты налога. Помимо годового платежа вносятся авансовые платежи.

Учет всех элементов направлен на формирование законных оснований для ведения налогового учета.

Перенос налогооблагаемой базы

В качестве оптимизации налогового учета применяется перенос налоговой базы на следующие периоды.

При получении по итогам расчетного года убытков сумма может учитываться в уменьшении налогооблагаемой базы в течение 10 лет.

Минусом переноса убытков может быть отсутствие причины для применения в связи с получением предприятием новых убытков.

Вторым вариантом переноса налогооблагаемой базы является возможность применения временных разниц в соответствии с ПБУ 18/02, которые можно перенести на следующие налоговые периоды.

В ходе получения убытков при наличии авансовых платежей получается переплата по налогу на прибыль.

Возникновение у организации дебиторской задолженности по налогу на прибыль (переплаты, отраженной в лицевой карточке налогоплательщика) подлежит возврату организации на расчетный счет в банке или зачет в счет уплаты другого налога.

Зачет переплаты производится только в рамках одного бюджета, например, федерального.

Действия ИФНС по движению средств производятся на основании и после поступления от предприятия заявления.

Распоряжаться средствами налогоплательщик может в течение 3-х лет до наступления исковой давности.

Бюджетным организациям возврат переплаты на счет имеет смысл производить только в пределах налогового года, переплаты прошлых лет подлежат возврату в бюджет.

Компании, получающие стабильную облагаемую прибыль, часто прибегают к законному способу уменьшения прибыли.

Часть активов предприятия, приносящие доход, переносятся на отдельно созданные организации. Данные предприятия переводятся на специальный налоговый режим.

Учредитель получает возможность:

- Снизить бремя по основному налогу на прибыль за счет снижения величины облагаемых прибылью доходов.

- Увеличить расходную часть предприятия с ОСН с помощи принятия к учету затрат от организации с УСН, например, за счет аренды помещения или транспорта.

Удачное совмещение компаний с различными системами налогообложения позволяет получить минимальные суммы к уплате налога на прибыль.

Налогоплательщики, помимо ведения основной деятельности, получают внереализационные расходы при продаже недвижимости. Налогоплательщик должен учесть затраты, понесенные в ходе эксплуатации.

Необходимо восстановить сумму учтенных в расходах амортизации и заплатить налог на прибыль от разницы полученных доходов и остаточной стоимости имущества.

Оптимизация налога на прибыль может производится путем передачи имущества в качестве доли уставного капитала в другое ООО.

Учредитель новой компании, он же покупатель, ликвидирует общество с выводом имущества. Компания-продавец получает средства за возврат доли (в денежном выражении), необлагаемые прибылью.

Примеры

Для грамотного налогового планирования необходимо тщательно отслеживать условия договоров (поставки).

В особенности обращать внимание на дополнительные условия по выставлению санкций. Позиция налоговой инспекции сводится к необходимости указания в одном из пунктов договора применения штрафов за нарушение сроков поставки.

При отсутствии ограничений по срокам инспекция ФНС может представить поставку как незаконный оборот денег.

Есть два варианта составления договора:

- условие выставления санкции в течение определенного срока нарушения договора;

- условие начисления санкций по желанию покупателя или поставщика.

Во втором варианте примера можно санкции не начислять, но выполнить условие ИФНС.

Преимущества

Преимуществами налоговой оптимизации является возможность снижения налога на прибыль т использование свободных средств для развития предпринимательской деятельности.

Равномерное распределение налога к уплате между отчетными периодами позволит планировать расходы по уплате налогов. Регулирование можно производить также с помощью учетной политики компании.

Рекомендации

Деятельность компаний направлена на получение прибыли, поэтому желательно, даже при всех возможностях оптимизации, не показывать убытков в течение длительного периода.

Показатели предприятий часто подвергаются анализу, например, при подаче заявки на кредитование.

Видео: «Налог на прибыль. Способы оптимизации»

Убыточность компаний не позволит получить выгодного контракта или крупных инвестиций.

Возможность варьировать прибыль и использовать пути оптимизации, переносить суммы расходной части на будущие периоды необходимо использовать для уплаты небольшой величины налогов, не доводя показатели до отрицательной величины.

buhonline24.ru

1.4 Алгоритм исчисления и отражения в учете налога на прибыль. Анализ системы налогообложения прибыли организации (на примере ООО "Консалт Гео Групп")

Похожие главы из других работ:

Администрирование налогообложения прибыли организаций

1.2 Методика исчисления и уплаты налога на прибыль

Налог на прибыль является одним из важнейших в налоговой системе Российской Федерации. Влияние же данного налога на экономику огромно. Рациональный налог на прибыль способен как пополнить бюджет...

Анализ системы налогообложения прибыли организации (на примере ООО "Консалт Гео Групп")

1.2 Общие правила исчисления налога на прибыль

...

Классификация налогов по разным признакам

2. Порядок исчисления и уплаты налога на прибыль организации

Порядок исчисления и уплаты организациями налога на прибыль регулируется главой 25 НК РФ. Плательщиками налога на прибыль в соответствии со статьей 246 НК РФ признаются российские организации и иностранные организации...

Налог на прибыль

1.3 Порядок формирования налогооблагаемой базы по налогу на прибыль в бухгалтерском учете и налоговом учете

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) раскрывает профессиональную бухгалтерскую терминологию и новые понятия (15, С. 10)...

Налог на прибыль

2.2 Особенности отражения налога на прибыль в бухгалтерском учете

До сих пор в бухгалтерском учете организации отражали налог на прибыль, который рассчитывали по правилам, установленным Налоговым кодексом РФ. Начисляли этот налог бухгалтерской проводкой: Дебет 99 «Прибыли и убытки», Кредит 68...

Налог на прибыль некоммерческих организаций

1.2 Общая характеристика исчисления налога на прибыль

Налог на прибыль организации является одним из видов прямых налогов. Он относится к числу федеральных налогов. «Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организации...

Налог на прибыль некоммерческих организаций

2.1 Порядок исчисления налога на прибыль некоммерческой организации

исчисление налог прибыль некоммерческий Все некоммерческие организации (далее - НКО), как ведущие, так и не ведущие предпринимательскую деятельность, признаются плательщиками налога на прибыль...

Налог на прибыль некоммерческих организаций

3.1 Проблемы исчисления налога на прибыль и пути их решения

Некоммерческие организации при определении налогооблагаемой прибыли не включают в доходы средства целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ) и целевые поступления на их содержание и ведение уставной деятельности (п. 2 ст. 251 НК РФ)...

Налог на прибыль ОАО "Астраханьоблгаз"

Глава 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ИСЧИСЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ

Для создания благоприятного инвестиционного климата для бизнеса в настоящее время необходимо, прежде всего, совершенствовать налог на прибыль...

Налоги в себестоимости на примере ЧТУП Промстройремонт, налог на прибыль (налоги в Республике Беларусь)

2. ПЛАТЕЛЬЩИКИ НАЛОГА НА ПРИБЫЛЬ И ДОХОДЫ. ОБЪЕКТ ОБЛОЖЕНИЯ. СТАВКИ, ПРИМЕНЯЕМЫЕ ПРИ ИСЧИСЛЕНИИ НАЛОГА. ЛЬГОТЫ ПО НАЛОГУ. ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА. СРОКИ УПЛАТЫ. ОТВЕТСТВЕННОСТЬ ПЛАТЕЛЬЩИКОВ.

Плательщиками налогов на доходы и прибыль являются организации, т.е. юридические лица Республики Беларусь, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы. Участник простого товарищества...

Налогообложение малых предприятий

1. ПОРЯДОК ПРИМЕНЕНИЯ МАЛЫМИ ПРЕДПРИЯТИЯМИ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ И ИХ ОТРАЖЕНИЯ В УЧЁТЕ И ОТЧЁТНОСТИ

...

Налогообложение прибыли российских организаций

1. Характеристика налога на прибыль, порядок его исчисления и уплаты

...

Организация и проведение экономической и маркетинговой деятельности

Тема 7. Налог на прибыль организаций. Общая характеристика налога. Плательщики, объекты обложения, налоговая база. Доходы, не учитываемые при определении налоговой базы. Состав и группировка расходов и доходов. Ставки. Методика расчета налога на прибыль, порядок исчисления и сроки уплаты налога

Цель: сформировать умения и навыки определять налогооблагаемую прибыль организации и налог на прибыль 1. Определите прибыль предприятия до налогообложения за отчетный период. 2...

Организация учета и контроля при налогообложении прибыли предприятия

2.2. Порядок и особенности исчисления налога на прибыль

Рассмотрим хозяйственные операции, оказывающие влияние на исчисление налогооблагаемой базы по налогу на прибыль. I. Доходно-расходные операции...

Правовая характеристика и структура налога

Глава 3 Практика применения элементов налога на примере исчисления НДС и налога на прибыль

Субъект налогообложения - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств. С понятием «субъект налогообложения» тесно связано понятие "носитель налога" - лицо...

fin.bobrodobro.ru

Оптимизация налога на прибыль: законные способы, методы, схемы

Уменьшение суммы выплачиваемых налогов – цель, к которой стремятся все налогоплательщики. Одним из способов достижения этого является оптимизация налога на прибыль. Она может быть достигнута путем планирования двух видов:

- За счет уменьшения налоговой базы.

- Путем максимального применения механизмов налогового регулирования.

Предназначение такого мероприятия

Налог на прибыль построен так, что он касается всех. Поэтому он является желанным объектом оптимизации для многих компаний. Тем более его особенности позволяют найти простые подходы к процессу оптимизации. У этого налога они такие:

- Размер минимальной суммы к оплате не фиксирован.

- Есть варианты с применением различных статей расходов.

Такая оптимизация допускается налоговым кодексом и может включать следующие направления:

- Изменение учетной политики при расчете налога на прибыль.

- Широкое использование налоговых льгот и отсрочек.

- Ревизию затрат на обслуживание основных фондов.

- Индивидуальный подход при выборе типа договоров с клиентами.

Явным преимуществом оптимизации будет не только снижение налогов, но и возможность направить освободившиеся при этом средства на развитие своего бизнеса.

О возможности проведения оптимизации по НнП расскажет видео ниже:

Способы оптимизации налога на прибыль

Если под способом оптимизации подразумевать реальные возможности снижения суммы налога на прибыль, то можно рассмотреть отдельно варианты:

- Для физических лиц.

- Для юридических лиц.

Для физических лиц

В данном случае есть несколько абсолютно официальных способов оптимизировать налог. Хотя с их применением и могут возникнуть трудности в подтверждении их обоснованности. Но, тем не менее, вот они, эти три основных элемента-направления оптимизации налога на прибыль:

В данном случае есть несколько абсолютно официальных способов оптимизировать налог. Хотя с их применением и могут возникнуть трудности в подтверждении их обоснованности. Но, тем не менее, вот они, эти три основных элемента-направления оптимизации налога на прибыль:

- Налоговые вычеты. Это может быть учеба, медицинское обслуживание, покупка какой-либо недвижимости и другие стандартные вычеты. Но сумма вычетов ограничена лимитом, и применять этот вариант бесконечно не возможно.

- Поэтому с сотрудниками, имеющими постоянно высокие доходы можно расторгнуть контракт, и заключить договор как с индивидуальным предпринимателем. Ведь если высокооплачиваемые работники зарегистрируются как ИП, то могут экономить на налогах, перейдя на УСН.

- Еще один вид снижения налога для физических лиц – это оформление части зарплаты в виде материальной помощи. Налоговым кодексом подобные вещи допускаются при установленном ежемесячном максимуме.

Методы уменьшения трат по налогообложению прибыли — тема следующего видеосюжета:

Для юридических лиц

Юридическим лицам к оптимизации налога на прибыль следует подходить осмотрительно и руководствоваться в данном вопросе следующими принципами:

- Соблюдать действующие юридические нормы и законы.

- Иметь осознание последствий от возможных нарушений.

- Быть в курсе существующей судебной практики по данному вопросу.

- Анализировать сложившуюся ситуацию с выплатами по налогу на прибыль, и вести налоговое планирование на основании этого анализа.

С учетом этих факторов компании могут вводить в свой обиход следующие законные способы и схемы оптимизации налога на прибыль организаций:

- Формирование (создание) резервов. Способ заключается в том, чтобы добиться равномерного распределения налога на прибыль в течение года за счет сформированных резервов. Он позволяет избежать пиковых выплат, связанных с отпусками, ремонтом основных средств или долгами.

- Оптимизация элементов налогового учета. То есть выбор способов учета и оприходования доходов и расходов с наименьшими налоговыми начислениями.

- Перенос налоговой базы на родственные предприятия. В этом случае прибыль предприятия переносится в компанию со льготным режимом налогообложения с последующим выводом оттуда без дополнительной налоговой нагрузки.

- Применение временных разниц при расчете налога с последующим его переносом на следующий период.

- Переход компании на один из льготных режимов (ЕНВД или УСН) при использовании которого налог на прибыль не взимается или изыскание возможности быть причисленным к неплательщикам данного налога.

- Разделение. Договор на большой комплекс работ может быть разделен на несколько, с учетом того, что некоторые виды деятельности не попадают под налогообложение прибыли.

- Оптимизация амортизационных отчислений. Имеется в виду введение повышающих коэффициентов (например, если оборудование работает круглосуточно). Или покупка сложного и дорогого оборудования по частям. К этому же методу можно отнести использование принципа амортизационной премии, или установить нижнюю границу отношения имущества к попадающему под амортизацию.

- Планирование предполагаемой прибыли и недопущение ее фактической величины от планируемой.

- Оптимизация расходов на производство путем контроля за калькуляцией себестоимости продукции.

- Оптимизация учета затрат компании и их разделение на прямые и косвенные.

- Корректировка договоров на предмет возможности отнесения части затрат на текущий период единовременно.

- Оптимизация посредством использования долговых инструментов. Таких, как: вексель, заем, поручительство.

- Возмещение НДС путем его зачета в счет налога на прибыль.

В этом видео рассмотрена оптимизация налога на прибыль организации с примерами:

uriston.com