Как подается и заполняется заявление о переходе на ЕНВД для ИП. Заявление о переходе на енвд

Заявление о переходе на ЕНВД

Для перехода на ЕНВД необходимо подать лишь одно заявление. Согласно письмам ФНС, сделанным в 2009 и 2015 году, больше от налогоплательщика не требуется других документов.

Как заполнить заявление на ЕНВД

Существует два варианта такого заявления: ЕНВД-1 и ЕНВД-2. Для юридических лиц необходим первый вариант. Для индивидуальных предпринимателей — второй. Ниже изображены формы бланков 2013г. и 2014г., которые применимы в 2017г.

Для юридических лиц:

Для индивидуальных предпринимателей:

Порядок заполнения бланков строго регламентирован. В них указываются данные налогоплательщика. В ЕНВД-1 к таковым относятся:

- Название организации;

- ОГРН;

- ФИО руководителя или представителя организации;

- ИНН, КПП;

- Номер телефона;

- Код постановки на учет, дату и другие данные.

В ЕНДВ-2 указываются данные индивидуального предпринимателя:

- ФИО;

- Номер мобильного;

- ИНН;

- ОГРНИП;

- Дата и код постановки на учет.

Получите 267 видеоуроков по 1С бесплатно:

Заявление подписывается владельцем организации, индивидуальным предпринимателем или его представителем. В случае доверия документов другому лицу, надо иметь ксерокопии приказа или доверенности, подтверждающие полномочия. В конце заявления необходимо указать дату написания.

На бланке обоих форм ЕНВД есть графы, в которых должен делать пометки инспектор налоговой службы. Он пишет дату и номер регистрации документов.

К форме ЕНВД как для юридического лица, так и предпринимателя, прилагается бланк, в котором содержится информация о том, чем начал заниматься владелец бизнеса. Это коды деятельности и адреса места осуществления. Код устанавливается согласно Налоговому кодексу РФ.

Если предприниматель решил заниматься более, чем тремя видами деятельности, то нужно заполнить столько листов, сколько требуется для перечисления вариантов работ. После подачи заявления налогоплательщик получает уведомление о применении ЕНВД.

Особенности подачи заявления на ЕНВД

Заявление подается в ту налоговую инспекцию, которая относится к адресу реального осуществления вида деятельности, работы организации. Есть исключения из этого правила. Предприниматели и организации, осуществляющие перечисленные ниже виды деятельности, обращаются только в налоговую по месту регистрации:

- Автотранспортные услуги;

- Разносная или развозная торговля в розницу;

- Размещение рекламы на автотранспорте.

Например, если ИП открывает бутик по продаже одежды в городе Санкт-Петербурге, а сам он зарегистрирован в Краснодаре, ему надо обратиться в налоговую инспекцию города на Неве. Так как в нем есть несколько налоговых, следует выбрать ту, которая контролирует территорию магазина. Если тот же ИП открывает несколько магазинов в разных городах страны, достаточно встать на учет в инспекцию города, где открылся первый бутик.

Если же ИП из первого примера решил заняться грузоперевозками в Санкт-Петербурге, ему придется регистрировать свою деятельность в Краснодаре, по месту прописки.

Когда следует подать заявление о переходе на ЕНВД

С 2013г. ЕНВД-1 и ЕНВД-2 необходимо отнести в налоговую в течение пяти дней с момента начала оказания услуг. В эти дни следует составить договор аренды, так как налоговая может его потребовать. Бывали и такие случаи, когда было отказано в переходе на ЕНВД, если договор аренды был подписан задолго до подачи заявления. Якобы деятельность могла начаться с того дня, когда предприниматель занял помещение.

На ЕНВД можно перейти, если предприниматель платил налоги по другой формуле. В этом случае предприниматель должен написать заявление после снятия с другого вида налогообложения в течение пяти дней.

Например, если ИП раньше был на «упрощенке», а хочет перейти на «вмененку», ему необходимо сделать это в течение 15 дней в году, следующим за отчетным. Если он хочет отказаться от УСН с 2017г., то нужно осуществить это до 15 января 2017г. Далее в течение 5 дней сообщить о переходе на «вмененку» в налоговый орган. Крайний срок, при подаче заявления об отказе при УСН 15 января, будет 20 января 2017г.

buhspravka46.ru

Переход на ЕНВД в 2017–2018 годах (заявление и порядок)

Переход на ЕНВД в 2017-2018 годах носит добровольный характер. Компании и предприниматели могут задуматься о переходе на ЕНВД при соблюдении условий, предусмотренных законодательством. Подробнее о том, в какие сроки можно перейти на вмененку, куда подавать документы для перехода и выгодно ли применять данный спецрежим, читайте на нашем сайте.

ПодробнееЧто такое ЕНВД

Уведомление о переходе на ЕНВД и бланк заявления

Что такое ЕНВД

Аббревиатура ЕНВД расшифровывается как «единый налог на вмененный доход». Это специальный режим налогообложения, популярный у малого бизнеса в силу того, что на вмененке вместо нескольких налогов фирма или ИП платят один единственный налог – вмененный, рассчитанный не с фактического дохода налогоплательщика, а с предполагаемого.

Почему ЕНВД является наиболее удобным и простым режимом налогообложения? На вмененке легко готовить отчетность – 4 раза в год сдается декларация, цель которой – подтвердить показатели, используемые для расчета вмененного налога. И без того небольшой единый вмененный налог можно снизить на сумму страховых взносов с оплаты труда работников и на платежи ИП в фонды за себя. На вмененке пока еще можно работать без кассового аппарата – достаточно только БСО.

О том, как изменится для «вмененщика» ситуация в отношении кассового аппарата с середины 2018 года, читайте в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Однако ЕНВД могут применять не все налогоплательщики, а только занятые в определенных видах деятельности, установленных законодательством. С 2013 года ЕНВД перестал быть обязательным режимом налогообложения при оказании бытовых и некоторых других услуг. При этом региональные власти могут вносить изменения в работу ЕНВД, вплоть до полной отмены спецрежима. С 2016 года они также вправе снижать ставку налога.

Помимо вмененки законодательство РФ предлагает и другие режимы налогообложения. О том, как выбрать наиболее оптимальный из них, читайте в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

А подробнее о самых распространенных налоговых режимах расскажет материал «Виды систем налогообложения: УСН, ЕНВД или ОСНО».

Как видим, вмененка имеет определенные преимущества, однако не для всех налогоплательщиков она является самым выгодным режимом налогообложения. Разобраться с нюансами ЕНВД вам поможет материал «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Законодательством РФ установлены определенные критерии перехода на ЕНВД. В частности, НК РФ устанавливает ограничение по числу сотрудников, доле участия других компаний в УК фирмы.

Об ограничении по численности работников при совмещении ЕНВД И ПСН можно прочитать в публикации «Каков предел численности работников у ИП, совмещающего ЕНВД и ПСН?».

Кроме того, вмененка не используется в деятельности по договорам доверительного управления и простого товарищества, а также если компания относится к крупнейшим. Если же подобных ограничений нет и данный спецрежим разрешен к применению на территории муниципального образования, ЕНВД можно смело применять.

У ИП и небольших компаний в 2017-2018 годах есть выбор путей минимизации налогов и отчетности: можно платить сельскохозяйственный налог, применять вмененку, упрощенку или остаться на общей системе налогообложения. А предприниматели могут работать еще и на патенте. В этой статье мы подготовили таблицу для сравнения доступных для коммерсанта налоговых режимов.

Но не следует забывать, что в различных регионах нашей страны существуют нюансы для перехода на спецрежимы. Например, вмененка в ряде субъектов РФ отменена, а патент можно купить не только на виды деятельности, перечисленные в НК РФ, но и на дополнительные, введенные местным законодательством.

Как и предприниматели, общества с ограниченной ответственностью могут использовать вмененку при условии, что в регионе работы общества введен данный налог. Насколько выгодно обществам платить вмененный налог, читайте в статье «Плюсы и минусы режима ЕНВД для ООО».

Уведомление о переходе на ЕНВД и бланк заявления

Решив перейти на ЕНВД, необходимо проделать подготовительную работу: ознакомиться с плюсами и минусами режима, свериться с региональными нормативными актами, уточнить, доступен ли данный спецрежим в вашем субъекте РФ, подсчитать налоговую нагрузку. Алгоритм действий по осуществлению перехода на ЕНВД вы найдете в этой статье.

Переход на вмененку носит заявительный характер, то есть налогоплательщик должен предоставить в налоговую инспекцию заявление на переход на ЕНВД как в 2017-м, так и в 2018 году. О том, как это сделать, подробно рассказывает статья «Порядок подачи заявления о переходе на ЕНВД (вмененку)». Здесь же вы можно скачать бланк заявления о переходе на ЕНВД.

В результате подачи заявления о переходе на ЕНВД предприниматель или организация получают соответствующее уведомление, которое подтверждает право налогоплательщика применять данный спецрежим. Переход на ЕНВД компания осуществляет единожды. Если она планирует и далее работать на вмененке, то подавать каждый год заявление в налоговую инспекцию не нужно.

Перед переходом на ЕНВД фирма может работать на общем режиме налогообложения, упрощенке или другом спецрежиме. Подробнее о том, как заполнить бланк заявления на переход на ЕНВД в 2017-2018 годах, читайте в материале «Переход с ОСНО на ЕНВД: порядок, правила, сроки».

Переход на ЕНВД с УСН для бухгалтеров не представляет сложности, поскольку на обоих режимах не платят налог на добавленную стоимость, с которым и возникает обычно больше всего вопросов. Подробности перехода на ЕНВД с упрощенки подробно освещены в статье «Порядок перехода на ЕНВД с УСН (с упрощенки на вмененку)».

Бухгалтерская служба любой компании должна следить за всеми нововведениями в законодательстве, особенно за теми, которые чиновники только планируют принять.

Чтобы не пропустить других изменений законодательства, касающихся ЕНВД, читайте нашу рубрику «Переход на ЕНВД».

nalog-nalog.ru

Заявление о переходе на ЕНВД с 2018: как составить, размер оплаты

Единый налог на вмененный доход – одна из систем налогообложения, которую могут применять определенные сферы деятельности с возможностью не платить ряд налогов. ЕНВД освобождает от уплаты налога на добавленную стоимость (НДС), налога на прибыль, на имущество и НДФЛ с индивидуальных предпринимателей. В статье расскажем про заявление о переходе на ЕНВД, рассмотрим порядок составления.

Организации, которые не могут применять данный режим:

- торговля через интернет-магазин или по каталогам;

- услуги ломбардов;

- изготовление мебели;

- строительство индивидуальных домов;

- автозаправочные станции.

Также дополнительным условием для перехода на данный вид налогообложения является количество сотрудников организации не более 100 человек. Могут применять данный режим:

- торговля в розницу в магазине не более 150 кв.м.

- общественное питание в помещении не более 150кв.м.

- бытовые услуги для населения.

- ветеринарные клиники.

- автомойки и сто.

- сдача в аренду земли и т.д.

Отчитываться по налогом, от которых освобождены предприятия, применяющие вмененку не обязаны, сдавать пустые декларации не требуется. Перейти на данную систему можно в любой момент среди года, подав заявление в налоговую службу по месту регистрации предприятия. Читайте также статью: → «Порядок применения ЕНВД 2018».

Срок уплаты налога не позднее 25 числа месяца, следующего за отчетным периодом (кварталом).

Кто может применять данную систему налогообложения

Данную систему налогообложения могут применять как предприниматели так и юридические лица, зарегистрированные на территории Российской федерации, кроме г.Москвы. Исключение составляют организации с количеством человек более ста и если свыше двадцати пяти процентов уставного капитала принадлежит другому юридическому лицу.

Виды деятельности, которые попадают под эту систему устанавливают местные власти, поэтому прежде чем определиться с режимом, следует обратиться к сайту налоговой инспекции и убедиться, что вы сможете на нем работать.

Условия перехода на ЕНВД

Для юридических лиц и предпринимателей:

- Не более 100 человек в организации.

- Доля в уставном капитале в размере более 25% не должна принадлежать другому предприятию.

- Предприниматели не могут применять вмененку при услугах по АЗС.

- Данный режим должен действовать на территории вашего региона. Читайте также статью: → «Особенности применения ЕНВД в розничной торговле в 2018».

Как составить заявление, чтобы перейти предприятию

Заявление о переходе на данный режим налогообложения подается в налоговую инспекцию с целью оповещения о том, что вы начали заниматься тем видом деятельности, который попадает под этот режим. Заполнить заявление несложно. Оно состоит из двух страниц.

На первом листе:

- укажем ИНН/ КПП организации.

- ее наименование, в лишних клетках проставим прочерк.

- затем ОГРН.

- ФИО директора с его идентификационным кодом, номер телефона и дату начала применения новой системы ЕНВД.

На втором листе:

- Так же ИНН/КПП предприятия.

- Код вида деятельности по ОКВЭД.

- Почтовый адрес, во всех пустых клетки ставим прочерк.

Что нужно индивидуальному предпринимателю при переходе

Индивидуальному предпринимателю так же необходимо оформить заявление только по другой форме, нежели ООО и так же обратиться в ИФНС. Заполняется оно следующим образом.

Первый лист:

- Ставим код налогового органа по месту регистрации ИП

- Затем ФИО предпринимателя, ОГРН, дату начала применения специального режима

- Ставим 1 т.к у нас предприниматель в строке подтверждения достоверности сведений

- Номер телефона

Второй лист:

- Код вида деятельности

- Почтовый адрес

Какова процедура на применение данного налога

Для перехода на данную систему налогообложения необходимо:

- Определить, точно ли ваша деятельность подпадает под эту систему.

- Затем обратиться в налоговую инспекцию по месту регистрации с заявлением.

- Соблюсти все условия, которые необходимы для применения ЕНВД.

Размер оплат при данном режиме

Размер оплаты налога на ЕНВД зависит от вашего реального дохода, соответственно заранее можно просчитать выгодно это или нет, рассчитывается он следующим образом:

Налог за месяц = БД х Физический показатель х К1 х К2 х Ставка налога

- БД (базовая доходность) — доход за месяц от вида деятельности

- Физический показатель – показатель, который применяется для вашего бизнеса, узнать можно в налоговом кодексе

- К1 — ежегодный коэффициент, который может меняться . В 2017 году составляет 1,798.

- К2 — коэффициент, который устанавливают местные власти, но не более

- Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%. Читайте также статью: → «Срок уплаты ЕНВД в 2018: крайние сроки и штрафные санкции».

Налог можно уменьшить на страховые взносы:

- Предприниматели не имеющие сотрудников уменьшают налог полностью на взносы за себя.

- ИП с трудоустроенными и ООО могут снизить налог не более чем на 50%, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня и платежи по ДМС.

С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Какие налоги она заменит для юридических лиц

Для юридических лиц:

- Налог на прибыль организаций. В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество организаций. В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом.

- Налог на добавленную стоимость.

Какие налоги заменяет для индивидуальных предпринимателей

Для индивидуальных предпринимателей:

- Налог на доходы физических лиц. В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом.

- Налог на имущество физических лиц. В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом.

- Налог на добавленную стоимость.

Ответы на часто задаваемые вопросы

Вопрос №1. Каковы преимущества ЕНВД перед УСН?

К плюсам упрощенной системы можно отнести:

- Более разнообразное применение по видам деятельности

- Расчет налога и его уплата происходит из фактического дохода по виду деятельности

- Отчитываться нужно раз в год

- Выгоден в применении, когда доход небольшой и разница между ним с расходом невелика

Минусы УСН:

- При постоянно растущей прибыли пропорционально вырастет и сумма налога по сравнению с ЕНВД

- Если ведется розничная торговля, то потребуется установка онлайн-кассы, фискального регистратора для передачи данных в налоговую, а также подключение к интернету и дополнительные затраты на обслуживание техники

Плюсы единого налога на вмененный доход:

- Сумма налога фиксированная и не зависит от увеличивающегося дохода, соответственно прибыль растет, а платите одинаково

- Можно снизить затратную часть на сумму страховых платежей

- До 1июля 2018 г. можно работать без кассового аппарата, выдавая БСО либо товарный чек

- Заменяет уплату нескольких налогов

Минусы данной системы:

- Небольшой перечень услуг, по которым можно работать

- Работа на принтер-чеке, который заменяет кассовый аппарат

Вопрос №2. Я индивидуальный предприниматель работаю на вмененке, какие налоги я не должен платить?

Вы освобождаетесь от уплаты НДФЛ по отношению к доходу, полученному от деятельности на ЕНВД, но если будут числиться работники, по ним необходимо уплачивать, так же данное налогообложение не освобождает от уплаты страховых взносов в Пенсионный фонд и соц.страх

Вопрос №3. Я хочу открыть свое предприятие и стою перед выбором системы налогообложения, склоняюсь к ЕНВД, каковы преимущества в работе с принтером чеков и кассовым аппаратом?

Изначально вам не придется тратиться на покупку кассового аппарата и фискального регистратора, заключать договор об обслуживании с оператором фискальных данных, приобретете принтер чеков, который полностью отвечает требованию законодательства для выдаче чека клиенту, и в последствии при переходе на онлайн — кассу сможете им пользоваться

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Заявление на ЕНВД для ИП (единый налог на вмененный доход для индивидуальных предпринимателей)

В системе налогообложения, которая применяется для индивидуальных предпринимателей, есть много отдельных режимов. Одним из таких является единый налог на вмененный доход.

Данный сбор пытались отменить, начиная с 2012 года, но подобрать достойную замену ему у налоговиков не получилось. В связи с этим Минфин в своем письме от 29 апреля 2018 года №03-11-11/25529 продлил срок использования ЕНВД до 1 января 2021 года.

Несмотря на то, что с 2013 года этот вид налога стали применять на добровольной основе, для предприятий с упрощенной системой налогообложения он все еще актуален. Поэтому то, как правильно следует заполнить заявление на ЕНВД для ИП должен знать каждый представитель этого сектора бизнеса.

Что это такое

ЕНВД — это единый налог на вмененный доход, его еще называют вмененкой. По своей сути это вид налогового сбора, который предполагает применение в нескольких видах деятельности. Особенность ЕНВД состоит в том, что сумма сбора будет зависеть не от прибыли, которую получили, а с вмененного дохода — который планируется получить.

Такую систему можно вести одновременно с общей и усеченной системами налогообложения.

Стоит учитывать тот факт, что существует ряд факторов, которые влияют на возможность использования ЕНВД.

К ним можно отнести:

- Размер бизнеса — крупные налогоплательщики не могут перейти к данной системе.

- Предприятия, основная сфера деятельности которых — общественное питание или социальное обеспечение.

- Заведения муниципального характера — школы, детские сады, больницы, госпитали и т.д.

- Количество работников не должно превышать ста человек.

- Уставный капитал. Так, иностранцы не могут владеть более, чем 25% компании. Существует и ряд исключений, которые прописаны в Налоговом кодексе Российской Федерации в статье 346.26.

- Предприятия, основной деятельностью которой является сдача в аренду заправочных станций.

Исходя из этих пунктов, применять вмененку возможно только для тех, кто перешел в сферу бизнеса, которая подлежит обложению налогом по такой схеме.

А вот избавиться от использования такого налога можно тремя способами:

- прекращение старого вида деятельности;

- нарушение условий, которые предусмотрены в требованиях к использования специального режима;

- для вида деятельности компании был отменен ЕНВД.

К основным ограничениям по применению вмененки относятся:

| В общепите | Площадь зала должна составлять не более 150 кв.м. |

| Перевозчики | Ограничения по площади автопарка. |

| Гостиницы | Лимиты на спальне визиты. |

Если ЕНВД требуется объединить с другим налоговым режимом, следует формировать отчетность раздельно. Расходы будут учитываться пропорционально доходам, полученным из других налоговых систем.

Сумму налога можно уменьшить.

Для этого могут быть снижены суммы по взносам:

- в Пенсионный фонд по страховке;

- на обязательное страхование в плане несчастных случаев и болезней, связанных с работой;

- на выплаты, связанные с временной нетрудоспособностью;

- на индивидуальную страховку.

Как взимается данный вид налога? Существует три способа расчетов.

Они могут основываться на:

- статистических данных работы компании;

- данных, которые были получены из налоговых служб в плане перечислений;

- сведения о базовом доходе компании и ее физическом показателе.

Образец заявления о переходе на ЕНВД для ИП:

Применение индивидуальными предпринимателями

Налоговый кодекс Российской Федерации в пункте 2 статьи 246.26 описывает, в каких случаях предприниматель может получить возможность работать с ЕНВД. Поскольку законодательство ограничивает круг видов бизнеса, которому позволено вести учет по данной схеме.

Основными сферами предпринимательства, которым разрешена вмененка, выступают:

- торговля в розницу;

- услуги в плане ветеринарии и бытовых потребностей;

- автостоянки, мойки, ремонт и обслуживание автомобильного транспорта;

- компании, занимающиеся перевозкой пассажиров, и транспортировкой грузов при помощи автомобильных средств;

- предприятия общественного питания;

- создание, распространение, размещение рекламных материалов;

- временное предоставление жилья и услуг, связанных с проживанием;

- услуги, которые подразумевают помощь в передаче торговых и земельных участков в аренду.

Для того, чтобы иметь более полную и точную информацию по поводу данных видов предпринимательства, следует обратиться к местным законам каждого региона. Поскольку именно оно занимается регулированием этой сферы и может немного отличаться от федерального закона.

Образец заполнения заявления по форме ЕНВД-1

При помощи вмененки происходит замена сразу трех платежей, которые применяются для ИП и ООО:

- НДФЛ на предпринимательскую деятельность;

- налог для физического лица на имущество, в том случае, если в бизнесе задействовано личное имущество;

- налог на добавленную стоимость.

Как стать на учет в 2018 году?

Чтобы стать на учет в 2018 году, сначала следует определиться с тем, соответствует ли вид деятельности с тем, которому разрешена вмененка. Второй момент — это исследование региона, в котором находится бизнес. Ведь в нем может быть запрещен единый налог на вмененный доход.

Поскольку ЕНВД — добровольное решение каждого предпринимателя, то следует понимать все плюсы и минусы перехода на эту систему. Этот вид налогообложения стоит применять только тем предприятиям, у которых доход отличается своей стабильностью.

Чтобы решение было правильным, следует соотнести показатель по потенциальному и базовому доходам по ЕНВД. Здесь нужно учитывать, как фактические, так и корректирующие показатели. Иногда такой режим будет эффективен в плане снижения фискальной нагрузки и оправдан с экономической точки зрения.

Заявление на ЕНВД для ИП следует заполнить и подать в соответствии с местоположением бизнеса — в т же отделение ФНС. В ситуации, когда бизнес не привязан к месту, то следует зафиксировать переход в том отделе ФНС, где проходила регистрация предпринимателя. Обычно он совпадает с пропиской в паспорте. Эти сложности могут возникнуть при ведении бизнеса с пищей на разносе, при ремонте квартир и домов, грузовым и пассажирским перевозкам.

Бланк заявления по форме ЕНВД-2

Пример заполнения заявления по форме ЕНВД-2

Сроки подачи бумаг должны не превышать 5 дней с того момента, как началась вмененная деятельность. Но поскольку этот вид налогообложения добровольный, каких-либо штрафов за то, что форма не была предоставлена вовремя, нет. Но вот сменить систему налогообложения теперь можно будет только с 1 января следующего года. И подобных перемен законодательство допускает не более одного в год.

При заполнении бланков, стоит отметить, что они будут разными — индивидуальные предприниматели заполняют ЕНВД-2, а юридические лица ЕНВД-1. Подобное различие объясняется отличием в показателях реквизитов юр. лиц и ИП.

Бланк заявления по форме ЕНВД-4

Образец заполнения заявления по форме ЕНВД-4

Существует три возможности передачи заявления в налоговую службу:

- Лично приехать в отдел ФНС или передать документ с представителем предприятия.

- Отправить посредством почтовой службы. При этом следует выбирать ценное письмо и сделать опись всех вложенных файлов.

- Использовать Интернет. Для этого нужно скачать бланк и заполнить его электронную форму. Также у предприятия должна быть электронная подпись и специальный софт для ее отправки.

Несмотря на то, что индивидуальным предпринимателям разрешено вести ЕНВД и объединять его с другими системами налогообложения, они обязаны вести разную отчетность. Так, для физ. лиц будет применена вмененка, а для услуг по юр. лицам — упрощенка. Поэтому и отчетности будут разными.

Образец заполнения формы заявления на ЕНВД для ИП

Заполнить уведомление можно тремя способами:

| Вручную | Синей или черными ручками. |

| На компьютере | В специальной программе. После этого документ распечатывают, ставят на нем подпись и мокрую печать |

| Полностью в электронном виде | Заполняется онлайн форма и используется электронная подпись и печать. |

Всего оформляется две копии бумаги. Одну получает налоговая служба, а другая остается у предпринимателя — по ней он может проводить учет и сверяться.

В документе присутствует два листа. Первый — титульный.

В образец следует вписать такую информацию:

- ИНН — вверху бумаги.

- ФИО того, кто составляет заявление.

- ОГРНИП.

- Дата, когда будет применяться данная система налогообложения.

- Указать число страниц с приложениями.

- Количество листов, которые являются копиями документов.

- Далее следует строка подтверждения информации. Здесь стоит указать, кто именно составил документ. Если лично предпринимателем, то ставится единица, если представителем — вписывают двойку, ФИО, ИНН, телефон этого человека.

Следующий лист должен содержать такие сведения:

- ИНН;

- номер страницы в соответствии с порядком нумерации;

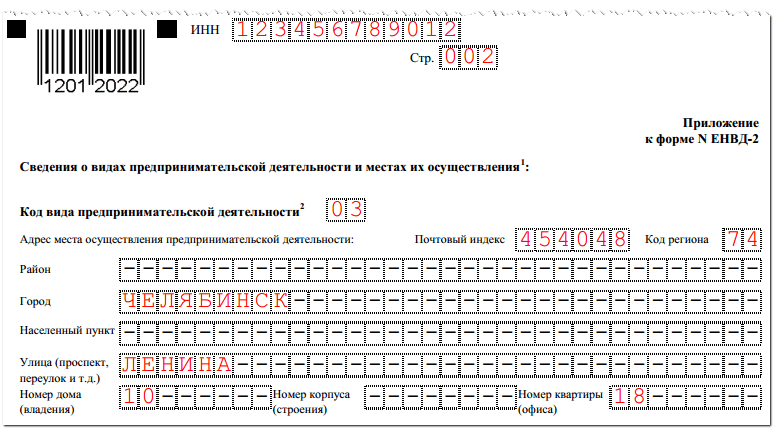

- код, по которому осуществляется предпринимательская деятельность, согласно ее виду;

- адрес, по которому осуществляется ведение бизнеса — указывают индекс и код региона.

Все нужные коды можно найти в порядках, регулирующих заполнение налоговых деклараций по ЕНВД и НДФЛ.

На второй странице есть возможность внести данные только о трех видах бизнеса. Если их больше — заполняются дополнительные листы. Все сведения вносятся по такому же принципу и меняется только нумерация страниц.

При совершении ошибки в заявлении, есть два способа исправить ситуацию. Если в отделении налоговой инспекции есть возможность непосредственного внесения изменений в базу, то можно будет просто составить новое уведомление. Если нет, то следует написать заявление по форме ЕНВД-4 на снятие с учета. Его подают за неделю до окончания налогового периода.

ЕНВД — добровольная форма налогообложения. Каждый предприниматель имеет возможность перейти на эту систему. Однако стоит учесть стабильность доходов. Только в этом случае данные изменения будут рентабельны для предприятия.

buhuchetpro.ru

Как встать на учет по ЕНВД и сняться с учета – «Моё дело»

ЕНВД – один из льготных налоговых режимов, с помощью которого ООО или ИП могут значительно снизить налоговую нагрузку.

В отличие от ОСНО и УСН, на ЕНВД переводятся только отдельные виды бизнеса, остальные остаются на другом режиме. При этом перевести какую-либо деятельность на уплату вмененного налога можно даже в середине года.

Для кого доступен переход на ЕНВД

Среди самых распространенных видов деятельности – розничная торговля, бытовые услуги для населения, точки общественного питания. Полный перечень разрешенных видов деятельности для перевода на ЕНВД содержится в статье 346.26 Налогового кодекса РФ.

В той же статье установлены ограничения для использования этой системы налогообложения. В частности, переход запрещен, если:

• в штате у предпринимателя или организации больше 100 человек;• процент участия других юрлиц в организации составляет больше 25%.

Прежде чем переходить на спецрежим нужно убедиться, что этот он введен местными властями того региона, где ведется бизнес, и что переводимый вид деятельности есть в перечне, определенном местным органом самоуправления. Такая информация есть на сайте Федеральной налоговой службы.

Как перевести деятельность на ЕНВД

Нужно отправить заявление по формам ЕНВД-1 (для предприятий) или ЕНВД-2 (для индивидуальных предпринимателей) в налоговый орган, курирующий территорию, на которой ведется деятельность, облагаемая вмененным налогом. Для транспортных услуг, развозной и разносной торговли, и рекламы на транспорте сделано исключение – по этим видам бизнеса на учет встают в ту инспекцию, в которой изначально зарегистрировано ООО или ИП.

Если юридическое или физическое лицо имеет несколько торговых точек в регионах, относящихся к разным ИФНС, то на учет надо вставать в каждой из них, а после этого в каждую направлять отчеты и платить налог.

Срок для подачи заявления – 5 дней с начала применения спецрежима.

Заявление о постановке на учет по ЕНВД сотрудники налоговых органов рассматривают в течение пяти дней, после чего в адрес налогоплательщика должно поступить соответствующее уведомление. ИФНС направит уведомление тем же способом, каким налогоплательщик отправлял заявление.

После получения на руки уведомления о постановке на учет в качестве плательщика ЕНВД, налогоплательщик не обязан сообщать об этом в «родную» налоговую инспекцию.

В сервисе «Моё дело» вы сможете рассчитывать налоги и заполнять декларации по единому налогу на вмененный доход с помощью электронного мастера. Так вы сэкономите массу времени и не допустите ошибок.

Снятие с учета ЕНВД в 2018 году

Сняться можно по нескольким причинам:

• налогоплательщик принял решение перейти на иную систему налогообложения или же вовсе прекращает этот вид деятельности;• вид деятельности, которым занимается ООО/ИП, местные власти убрали из разрешенного перечня;• допустимые при ЕНВД физические показатели превышены: количество единиц транспорта для оказания транспортных услуг стало больше 20, квадратных метров торговой площади – больше 150, квадратных метров площади обслуживания посетителей при оказании услуг общепита – больше 150;• штат сотрудников ИП или ООО превысил 100 человек;• в уставном капитале ООО больше 25% стало принадлежать другим организациям.• бизнес меняет адрес и переводится на территорию, подведомственную другой инспекции ФНС. Тогда нужно сняться с учета в прежней и зарегистрироваться в новой.

Юридические лица заполняют бланк заявления о снятии с учета по форме ЕНВД-3, индивидуальные предприниматели – ЕНВД-4, и сдают в инспекцию, в которой в свое время регистрировались как плательщики единого налога по этому виду деятельности.

Сроки зависят от причины снятия:

1. При прекращении вида деятельности, который облагался единым налогом – в течение пяти дней с даты прекращения.2. При утере права на спецрежим в связи с превышением ограничений (площадь, количество сотрудников и т.д.) – в течение 5 рабочих дней по окончании месяца, в котором было утеряно право.3. При добровольной смене режима налогообложения – в течение 5 дней со дня перехода на другой режим. При этом нужно иметь в виду, что добровольно отказаться от «вмененки» и сменить ее на другой режим нельзя до конца календарного года.

Последний платеж рассчитывается с первого дня квартала до дня снятия с учета.

В течение 5 дней налоговая инспекция рассматривает заявление и направляет уведомление о снятии с учета.

Узнать подробнее про:

www.moedelo.org

Как заполнить заявление о переходе ИП на ЕНВД, форма ЕНВД-2

Открыв предпринимательство, физлицо может не применять основной режим налогообложения, а перейти на более льготную систему. Среди наиболее популярных специальных режимов особое место занимает вмененка. Для его применения хозяйствующему субъекту надо составить заявление о постановке на учет ЕНВД и подать его по месту осуществления деятельности. В конце статьи можно скачать бланк ЕНВД-2.

Оглавление статьи

Порядок перехода на ЕНВД

Уже несколько лет данный специальный режим предприниматели могут применять по своему желанию, не в силу действующих требований налогового законодательства. Однако, при этом необходимо учитывать, чтобы выбранный вид деятельности подпадал под эту систему налогообложения.

Уже несколько лет данный специальный режим предприниматели могут применять по своему желанию, не в силу действующих требований налогового законодательства. Однако, при этом необходимо учитывать, чтобы выбранный вид деятельности подпадал под эту систему налогообложения.

Основными регулирующими актами в этой сфере стали НК РФ и законы муниципальных органов власти. Принимая решения о выборе системы налогообложения последние документы нужно подробно изучить.

Начать использовать ЕНВД можно и в момент постановки в качестве ИП на учет, и при смене одного режима на другой. Для избежания двойного обложения только надо учитывать, что некоторые системы можно изменить, только когда текущий год подойдет к концу.

Также законодательством допускается совмещать эту систему с другими. Это связано с тем, что ЕНВД действует только в отношении определенного вида деятельности, а у предприятия их может быть несколько. Возможно что предприниматель одновременно может для своих видов применять ЕНВД и ОСНО или ЕНВД и УСН.

Выбрав вмененку в качестве желаемого режима, ИП обязан в срок пяти дней подать в налоговую заявление на ЕНВД по месту ведения своей деятельности, которое содержит в себе уведомление. Законодательством для этого предусмотрена специализированная форма ЕНВД 2, которую нужно в обязательном порядке соблюдать ИП.

Важно! При использовании определенных видов деятельности заявление на ЕНВД для ИП нужно направлять в ИФНС по месту регистрации физлица в качестве предпринимателя. Для перевода организации на данный вид налогообложения необходимо подать заявление по форме ЕНВД-1.Сюда можно отнести деятельность по перевозке пассажиров и грузов.

Также можно распечатать шаблон и заполнить документ вручную, используя черную пасту и печатные прописные буквы. Также бланки заявления на ЕНВД доступным для приобретения в типографиях.

Вручить документ инспектору ИП может непосредственно в ИФНС, или воспользоваться услугами специализированного оператора по электронному документообороту.

Внимание! Заявление на ЕНВД можно подать вместе с документами на регистрацию ИП.

В пакете документов в некоторых регионах надо включать свидетельства ОГРИП и ИНН предпринимателя. Если ИП осуществляет несколько разных видов деятельности, и для них он предполагает использовать данный режим, то на учет он должен встать по каждому из них. Заявление составляется в этом случае одно, просто оно увеличивается на листы с видами.

Когда же вид добавляется к уже существующему, то нужно еще оформить одно заявление на ЕНВД.

Если местами работы являются разные муниципалитеты, регионы, то в каждый из них ИП должен отправить заявление по форме ЕНВД-2.

ИФНС в пятидневный срок обрабатывает поступившее заявление, после чего отправляет на имя предпринимателя уведомление о постановке на учет по ЕНВД.

Образец заполнения ЕНВД-2

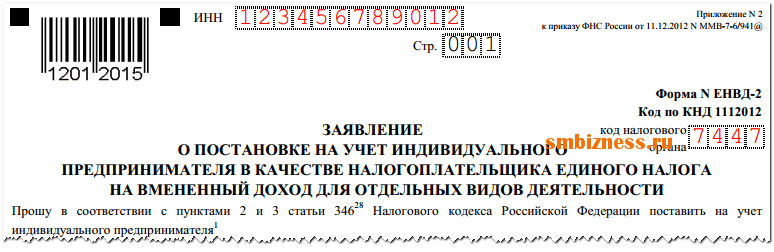

Рассмотрим, как заполнить бланк ЕНВД-2. В начале листа ИП записывает свой ИНН, внося цифры в каждую клеточку. Он должен состоять из 12 знаков.

Далее, вписывается шифр налогового органа, в который осуществляется подача заявления. Он представляет собой четырехзначный шифр.

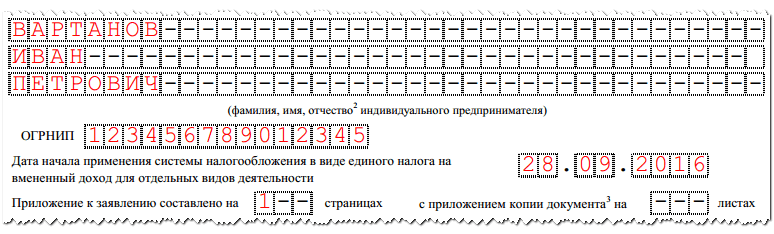

Потом в строках ниже записываются полностью Ф.И.О. без сокращения. При этом слова указываются каждое с новой строчки. Если остаются строки без букв, их следует прочеркнуть.

Ниже нужно вписать ОГРИП, который можно взят из свидетельства о предпринимательстве. Здесь же указывается дата, с которой предприниматель работает на данном режиме по этому типу деятельности.

В следующей строке записывается количество подаваемых листов с указанием приложений.

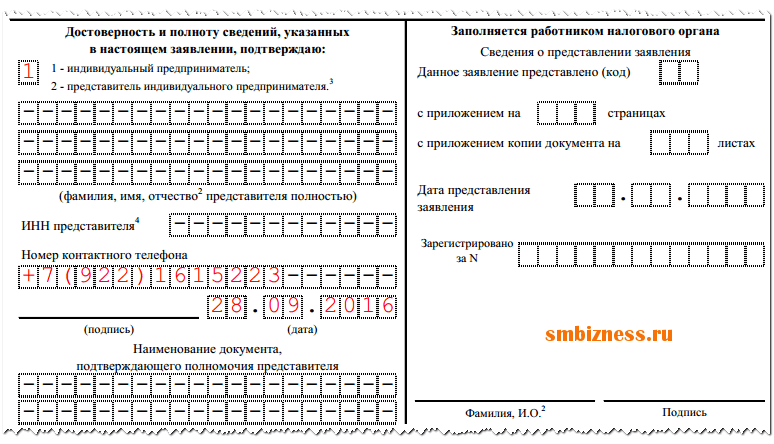

Заявление ЕНВД-2 может подавать сам предприниматель или его представитель:

- Если это делает он сам, то проставляется код «1».

- В противном случае – «2».

В последнем случае обязательно надо вписать полностью Ф.И.О., а также ИНН уполномоченного лица. В незаполненных клеточках нужно поставить «-». Это же надо сделать, когда заявление сдает ИП.

Чуть ниже вписывается номер телефона, дата создания документа и подпись предпринимателя или его представителя.

В приложениях заявитель должен вписать все заявляемые для регистрации виды осуществляемой деятельности. Каждая страница может вместить сразу три таких записи. Когда же видов для заявления больше, добавляется еще один лист приложения.

Сверху в листе обязательно записывается ИНН предпринимателя, а также проставляется номер листа.

Далее располагаются три раздела для заполнения с видами деятельности.

Заполнение их нужно начинать с указания кода вида, далее записывается полный адрес места осуществления деятельности. Если в клетку не вносится запись, ее необходимо прочеркнуть.

Так же надо поступить с оставшимися блоками, когда заявление подается на один или два вида работы.

Внизу листа проставляется предпринимателем его личная подпись.

Скачать бланк ЕНВД-2

Скачать бланк ЕНВД-2 для ИП в формате Excel.

Скачать бланк ЕНВД-2 для ИП в формате Excel.

Скачать образец заполнения формы ЕНВД-2 в формате Pdf.

Скачать образец заполнения формы ЕНВД-2 в формате Pdf.

smbiznes.ru

Заявление на ЕНВД для ИП 2016

Данная форма налогообложения, как мы уже отмечали в статье Применение ЕНВД в 2016 году индивидуальными предпринимателями, по популярности на втором месте у ИП после УСН. Выбрав систему налогообложения «единый налог на вмененный доход», встаньте на учет как налогоплательщик ЕНВД и подайте заявление о постановке на учет ИП не познее пяти дней от начала работы.

Данная форма налогообложения, как мы уже отмечали в статье Применение ЕНВД в 2016 году индивидуальными предпринимателями, по популярности на втором месте у ИП после УСН. Выбрав систему налогообложения «единый налог на вмененный доход», встаньте на учет как налогоплательщик ЕНВД и подайте заявление о постановке на учет ИП не познее пяти дней от начала работы.Внимательно ознакомьтесь с рекомендациями по заполнению и образцом, затем скачайте актуальный бланк и проставьте в нем необходимые данные. Если у вас возникнут вопросы, смело пишите их в комментарии, мы оперативно на них ответим. Вот как выглядит заполненная форма ЕНВД-2…

Бланк и образец заявления на применение ЕНВД

Образец заполнения ЕНВД-2 для ИП в 2016 году

Скачать бесплатно бланк заявления на ЕНВД для ИП 2016Скачать образец заявления ЕНВД-2 для ИП 2016

Новая форма ЕНВД-2 подается налоговой инспекции по месту ведения бизнеса. Отчетность представляется туда же. Исключением стали только следующие виды деятельности ЕНВД: Размещение рекламы на автомобилях, розничная торговля вразнос или развозная, пассажирские перевозки и перевозки грузов. Для этих типов услуг невозможно определить постоянное место осуществления. Поэтому заявление на ЕНВД для ИП 2016 сдается ИФНС, где прописан индивидуальный предприниматель.

Помните, что:

- Постановка на учет ИП как налогоплательщика вмененного налога занимает 5 дней.

- Спустя это время, получают в ИНФС уведомление о применении выбранной системы. Требовать другие документы, кроме заявления, неправомерно.

- Датой начала исчисления вмененного налога будет дата, указанная заявлением.

- Расчет выплат можно произвести при помощи онлайн-калькулятора ЕНВД.

Как правильно заполнить ЕНВД-2

Документ состоит из двух листов: Титульный и Приложение.

Титульный лист налогоплательщика содержит ИНН, номер ЕГРНИП, ФИО, дату начала деятельности. Код ИФНС указан сокращенно — первые четыре цифры. Заявление ИП подписывает лично, ставит 1 или 2, если бумагу сдает представитель. В последнем случае, дополнительно указывает ФИО, телефон,полномочия доверенного лица.

Приложение, кроме ИНН и нумерации страниц, заполняем открываемый вид бизнеса: код, адрес. Один лист вмещает три вида деятельности (торговые точки с разными адресами). Если заявляется больше кодов и адресов, то заполняются дополнительные листы Приложения.

vse-dlya-ip.ru