Заявление о возврате суммы излишне уплаченного налога: особенности заполнения. Заявление на возврат налога

Заявление о возврате суммы излишне уплаченного налога образец 2018

Выполняя свои обязанности, налогоплательщик может столкнуться с ситуацией, когда он в бюджет оплатил суммы налога излишне. Кроме этого, и сам налоговый орган может списать суммы ошибочно, что приведет к переплате. Законодательство предусматривает право субъекта бизнеса вернуть эти суммы, для этого он должен оформить заявление о возврате суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

бухпроффи

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

См. подробнее: Как вернуть переплату по излишне оплаченному налогу, сроки, документы.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки.

Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа.

Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

бухпроффи

Внимание! ИФНС не произведет возврат денежных средств, если нарушены исковые сроки. Единственная возможность в этой ситуации вернуть деньги, это попытаться через суд доказать, что дата, когда фирме стало известно о переплате, относится к более поздним периодам.

В каком случае возможен только зачет

НК РФ устанавливает, что возврат переплаты по налогу невозможен, если у налогоплательщика существует задолженность по другим платежам в бюджет. В этом случае инспектор должен провести в безакцептном порядке зачет, уведомив только об этом компанию.

Поэтому, если у организации есть задолженность по налогам, лучше всего строго следить за взаимными расчетами, так как при излишнем перечислении денег в бюджет, вернуть их она скорее всего не сможет. Делается это на основании заявления на зачете налога.

Может сложиться такая ситуация, что задолженность по налогам меньше, чем возникшая переплата. Тогда ИФНС произведет зачет в части недоимки, а на разницу запросит в компании либо заявление на возврат суммы излишне уплаченного налога, либо о зачете в счет дальнейших платежей.

Как подать заявление в ИФНС

Заполненное заявление можно предоставить в ИФНС следующими способами:

- Лично, либо через законного представителя. В последнем случае потребуется оформленная на него доверенность.

- Через личный кабинет налогоплательщика по сети интернет. Но при этом необходимо иметь зарегистрированный личный кабинет на сайте nalog.ru, а также цифровую электронную подпись.

- Отправить ценным письмом с описью вложения по почте.

Скачать образец заявления о возврате налога нового образца

Как правильно оформить новую форму заявления

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2017 года.

Титульный лист

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

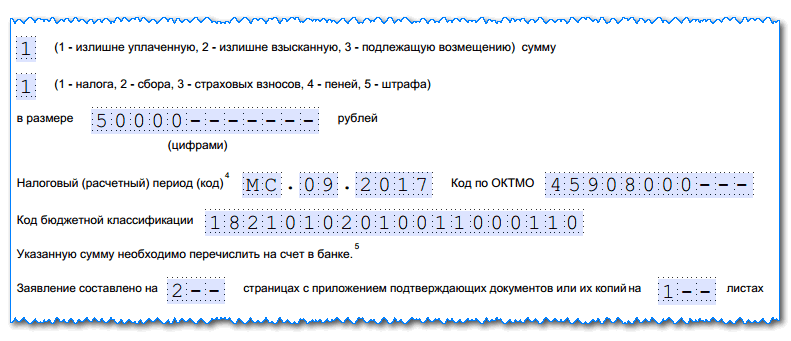

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

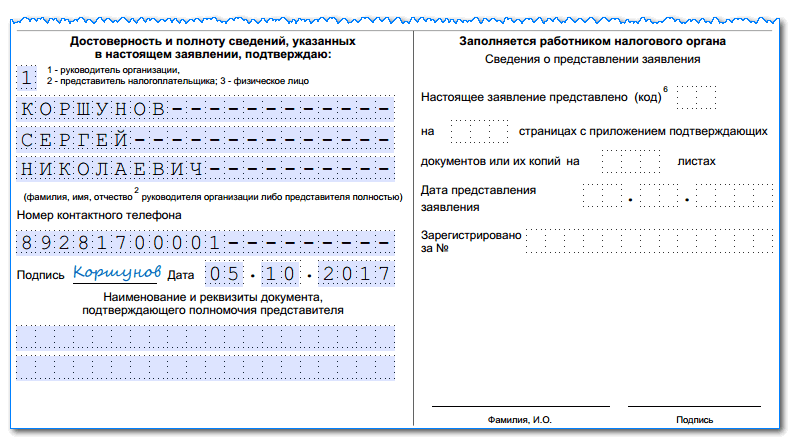

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

Если бланк подает полномочный представитель, обязательно нужно проставить реквизиты доверенности. Копию доверенности необходимо приложить к заявлению. В соответствующем поле указать количество прилагаемых документов.

бухпроффи

Внимание! При заполнении бланка предпринимателем в поле ФИО ставится прочерк, ИП подписывает документ и указывается дата подписания.

Лист 2

На втором листе записываются банковские реквизиты. Шапка заполняется аналогично титульному листу. Только номер листа здесь указывается «002».

Сам лист состоит из граф, в которые записываются составные части банковских реквизитов — название банка, тип счета, номера корсчета, расчетного счета БИК, полное название получателя платежа. Графы в нижней части листа заполняются только если бланк оформляет физическое лицо.

В течение какого времени будет осуществлен возврат

Для того, чтобы сообщить налоговому органу о своем желании произвести возврат переплаты по налогу необходимо подать заявление. Орган в течение 10 дней обязан рассмотреть его, после чего в письменном виде сообщить заявителю о принятом решении.

бухпроффи

Внимание! НК устанавливает, что произвести перечисление средств ФНС обязано в срок 1 месяца с момента поступления соответствующего заявления. Помимо этого, в этот же срок уплате подлежат проценты, рассчитанные на основании ставки рефинансирования.

Что если налоговая отказалась вернуть переплату

После оформления заявления можно столкнуться с ситуацией, при которой ФНС не производит возврат суммы излишне уплаченного налога, а на запросы по телефону предлагают подождать, либо ссылаются на какие-либо нормативные акты. В такой ситуации не нужно сидеть и ждать, когда деньги поступят на счет, а начинать активные действия.

Для начала необходимо самостоятельно проверить поданные документы (у налогоплательщика должна была остаться копия с отметкой), и убедиться, что оно было заполнено правильно, с корректными банковскими реквизитами для возврата.

Если при разговоре с инспектором последний ссылается на необходимость проведения проверки, только по итогам которой будет приниматься решение о возврате, нужно помнить — НК определяет, что вернуть денежные средства необходимо в срок одного месяца с получения заявления. О необходимости ожидания проверки там никакой речи не идет!

Если время ожидания прошло, а возврат переплаты по налогам до сих пор не выполнен, необходимо начинать писать жалобы в вышестоящую инспекцию. Делать это необходимо только в письменном виде и отправлять при помощи почты письмом с уведомлением о получении. Закон обязывает ФНС на письменный запрос также ответить в письменном виде.

бухпроффи

Внимание! Не стоит пытаться «достучаться» до налоговиков по телефону — устно можно наобещать все что угодно, кроме этого при судебном разбирательстве это нельзя будет использовать как доказательство.

Если даже на жалобы никакой реакции не последовало, нужно собирать документы для обращения в суд. В иске нужно требовать не только возврата излишней суммы, но также и процентов за все время задержки платежа.

Как правило, такие дела всегда решаются в пользу налогоплательщика. Суд может занять сторону налогового органа только в случаях, когда имеются ошибки в оформлении ключевых документов.

buhproffi.ru

Заявление на возврат платежей: рекомендации по составлению и подаче

При возникновении излишне перечисленных сумм платежей по налогам, страховым взносам, сборам, штрафам и пеням налогоплательщик имеет право их вернуть. Рассмотрим, что нужно для этого сделать.

Обоснование права на возврат

Рекомендации по заполнению заявления

Последствия отсутствия платежных реквизитов

Способы предоставления заявления на возврат

Особенности подачи заявления через ЛК налогоплательщика

Итоги

Обоснование права на возврат

Право любого из налогоплательщиков (налоговых агентов) на зачет и возврат излишне уплаченных налоговых платежей предусмотрено в НК РФ (гл. 12). Что для этого нужно сделать? Обратиться в налоговую инспекцию с заявлением на возврат в течение 3 лет с момента образования переплаты (пп. 7, 14 ст. 78 НК РФ).

Форма такого заявления утверждена законодательно. С 31.03.2017 при его оформлении следует применять бланк, приведенный в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@ (приложение 8). Непосредственно в самом бланке присутствуют и указания на основные моменты, которыми нужно руководствоваться при его заполнении.

Скачать бланк заявления на возврат можно не только в любой справочно-правовой системе, но и на нашем сайте.

Скачать бланк

Рекомендации по заполнению заявления

Действующий бланк заявления подходит для его оформления по всем типам налоговых платежей, в отношении которых возникает переплата, и может быть использован любым из плательщиков налогов (юрлицом, ИП, физлицом). В его составе – 3 страницы, предназначенные для отражения:

- данных заявителя (ИНН, КПП, наименования), сведений об имеющейся переплате (сумме, периоде, ОКТМО, КБК) и количестве прилагаемых подтверждающих документов;

- сведений о расчетном счете, на который будет возвращаться переплата, и наименовании получателя средств;

- данных физлица, которое не является ИП.

Данные, указанные в заявлении, можно подкрепить копиями подтверждающих документов:

- платежными поручениями;

- согласованными актами сверки по налогам, пеням, штрафам;

- извещением от налоговых органов о переплате;

- составленной бухгалтером справкой о наличии переплаты с указанием причин ее образования;

- прочими документами.

Первую страницу составленного заявления подписывает либо сам налогоплательщик, либо его представитель (п. 1 ст. 26 НК РФ). Здесь же указывается текущая дата составления и номер контактного телефона. Если составитель документа использует печать, то ее оттиск может быть проставлен рядом с подписью.

Подробнее об оформлении такого заявления читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Последствия отсутствия платежных реквизитов

Если для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ в возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (постановление ФАС Уральского округа от 25.05.2009 № Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (постановление ФАС Уральского округа от 19.01.2010 № Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (постановление 8-го арбитражного апелляционного суда от 15.12.2010 № А70-4076/2010, оставлено в силе постановлением ФАС Западно-Сибирского округа от 28.03.2011 № А70-4076/2010).

Способы предоставления заявления на возврат

Можно воспользоваться несколькими способами предоставления заявления в налоговую службу:

- Непосредственно представить документы в канцелярию инспекции. При себе необходимо иметь второй экземпляр заявления. На нем секретарь поставит отметку о приеме, укажет дату представления и свои данные. Отметка будет являться подтверждением того, что документы действительно предоставлены.

- Послать заявление по почте ценным письмом с описью вложения. Почтовая квитанция и второй экземпляр описи также будут подтверждением факта отправки документов.

- Использовать телекоммуникационные каналы связи. Пакет документов должен быть обязательно заверен усиленной квалификационной ЭЦП.

- Подать сведения через личный кабинет (ЛК) налогоплательщика.

Все возможные варианты подачи приведены в пояснениях на самом бланке заявления.

Особенности подачи заявления через ЛК налогоплательщика

Способ передачи данных через ЛК стал общедоступным с 01.07.2015 (п. 1 ст. 11.2, абз. 1 п. 6 ст. 78 НК РФ, п. 1, подп. «в» п. 12 ст. 1, ч. 4 ст. 5 закона «О внесении изменений…» от 04.11.2014 № 347-ФЗ). Юрлицами он мог использоваться и раньше.

Представление сведений через личный кабинет налогоплательщика как физического лица, в том числе ИП, так и юридического сопровождается электронной квитанцией о приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2, подп. 4.1 п. 1 ст. 32 НК РФ, подп. «а» п. 4 ст. 1, ч. 4 ст. 5 закона № 347-ФЗ).

Однако в НК РФ не указана обязанность инспекции по передаче электронных квитанций о приеме заявлений на возврат, представленных через личный кабинет. Ввиду того, что квитанция о приеме документов может быть не выдана налоговой инспекцией, у налогоплательщика не будет возможности подтвердить передачу данных. Узнать о том, что ИФНС получила переданный им документ, он сможет только по истечении 15 рабочих дней (10 дней на принятие решения и 5 дней на информирование) с даты подачи заявления, когда налоговая служба исполнит свою обязанность по извещению налогоплательщика о результатах рассмотрения поданного заявления (пп. 8, 9 ст. 78 НК РФ).

Об иных вопросах, связанных с применением ст. 78 НК РФ, читайте в материале «Ст. 78 НК РФ (2017): вопросы и ответы».

Итоги

Плательщик налогов любого типа (юрлицо, ИП, физлицо) вправе вернуть числящуюся за ним переплату по налоговым платежам. Для этого нужно обратиться в ИФНС с заявлением установленной формы, подать которое туда можно любым из существующих для обращения в налоговый орган способов.

nalog-nalog.ru

Как составить заявление на возврат НДС (образец, бланк)

Заявление на возврат НДС — когда его нужно оформлять? Этот вопрос довольно часто возникает у налогоплательщиков. В нашей статье мы расскажем, куда, как и когда подавать заявление на возврат НДС, а также предложим вашему вниманию образец такого заявления.

Когда подается заявление на возврат НДС

Образец заявления о возмещении НДС путем перечисления на расчетный счет

Когда подается заявление на возврат НДС

Если в декларации по НДС за налоговый период сумма налога, предъявляемая к вычету, выше суммы налога, исчисленной к уплате в бюджет, налогоплательщик может подать в налоговые органы заявление на возврат НДС, подлежащего возмещению (п. 2 ст. 173 НК РФ). В целях возмещения НДС организация (или индивидуальный предприниматель) может показать вычеты в налоговой декларации за любой квартал в течение 3 лет, установленных для заявления вычета п. 2 ст. 173 НК РФ.

Подробнее о новом правиле см. материал «С 2015 года в НК РФ официально закреплено право на вычет в более поздних периодах».

Также можно подать уточненную декларацию по НДС с отражением в ней налоговых вычетов и при соблюдении указанного трехлетнего срока возместить налог (п. 27 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Возмещение налога из бюджета осуществляется на основании заявления на возврат НДС.

Необходимо помнить, что налоговые органы возместят только ту часть налога, заявленного к вычету, которая не покрывается суммой исчисленного НДС.

Зачастую ситуации с возмещением НДС из бюджета связаны с тем, что:

- деятельность налогоплательщиков связана с экспортом продукции,

- налогоплательщики реализуют свою продукцию с применением ставки НДС 10%, но при этом приобретают материалы или товары (работы, услуги), облагаемые по ставке 18%;

- объемы реализации продукции (работ, услуг) налогоплательщиков в налоговом периоде оказываются ниже объемов закупаемых материалов или товаров (работ, услуг).

В случае подачи налогоплательщиком декларации, в которой сумма НДС подлежит возмещению, налоговые органы проводят камеральную проверку в соответствии с правилами, установленными ст. 88, 100, 101 НК РФ. На основании камеральной проверки налоговики принимают решение о возмещении либо отказе в возмещении налога. Порядок и сроки возмещения НДС регламентируются положениями ст. 176 НК РФ.

Если у налогоплательщика есть недоимка по федеральным налогам либо по пеням и штрафам, то налоговые органы самостоятельно производят зачет суммы НДС, подлежащей возмещению из бюджета, в счет погашения данной недоимки (п. 4 ст. 176 НК РФ).

Если задолженность по налогам, пеням и штрафам у налогоплательщика отсутствует, то сумма возмещаемого налога может быть зачтена в счет будущих платежей по НДС и другим федеральным налогам либо возвращена ему на расчетный счет (п. 6 ст. 176 НК РФ).

Подробнее о возмещении НДС см. в материале «Как возвращается НДС: схема возврата (возмещения)?».

Заявление на возврат НДС налогоплательщик может подать в налоговую инспекцию как в письменной, так и в электронной форме по телекоммуникационным каналам связи. В последнем случае заявление на возврат НДС подписывается усиленной квалифицированной электронной подписью (п. 6 ст. 176 НК РФ).

О том, какая ошибка недопустима в заявлении, читайте в материале «Будьте внимательнее, оформляя заявление на возврат».

На нашем форуме можно проконсультироваться по любому сложному для вас вопросу по возмещению НДС. Например, здесь разбираем процедуру заявительного порядка возмещения НДС: https://forum.nalog-nalog.ru/nds/zayavitel-nyj-poryadok-vozmeweniya-nds-bankovskaya-garantiya/zayavitel-nyj-poryadok-vozmeweniya-nds-bankovskaya-garantiya/

Образец заявления о возмещении НДС путем перечисления на расчетный счет

Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ утверждена форма заявления на возврат налогов, сборов, страховых взносов, пеней и штрафов. Эта форма применяется с 31.03.2017. До 31.03.2017 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № ММВ-7-8/454@.

На нашем сайте можно скачать бланк этого заявления и посмотреть заполненный образец по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

Скачать бланк

")

Скачать образец

nalog-nalog.ru

Как заполнить заявление на возврат налога?

Светлана Последовская

Специалист по налогам компании «Открытие Брокер»

Если вы подаете декларацию 3-НДФЛ для получения налогового вычета, то вам нужно заполнить заявление на возврат. Причём вид вычета не имеет значения: если декларация сформирована, и сумма по ней подлежит возврату из бюджета, то без заявления вам не обойтись. В нём указываются банковские реквизиты, куда будут перечислены денежные средства.

Как заполнить через ЛК налогоплательщика?

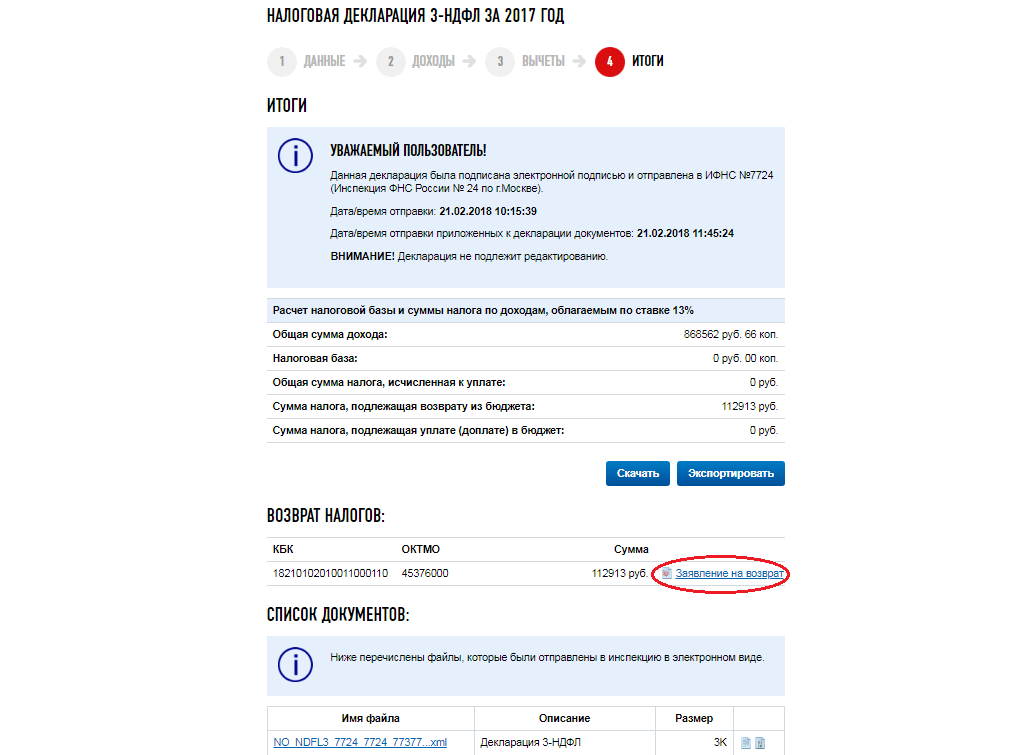

Если вы заполняете и отправляете декларацию онлайн через личный кабинет налогоплательщика физического лица, то программа сама предложит сформировать заявление на возврат сразу после отправления декларации.

Рис. 1. Как заполнить заявление на возврат налога?

Рис. 2. Как заполнить заявление на возврат налога?

При оформлении заявления программа автоматически подтянет часть данных из личного кабинета — вам останется заполнить лишь реквизиты счёта. Учтите, что налоговая инспекция перечислит деньги только на счёт самого налогоплательщика. Счета третьих лиц указывать нельзя. После внесения всех данных можно отправлять заявление в инспекцию.

Заполнение заявления через ЛК после камеральной проверки

Согласно законодательству, возврат налога должны произвести в течение одного месяца со дня получения инспекцией заявления, но не ранее срока окончания камеральной проверки (п. 6 ст. 78 НК РФ, письмо Минфина России от 21.02.2017 г. N 03-04-05/9949). При этом камеральная проверка проводится в течение трёх месяцев (п. 2 ст. 88 НК РФ). То есть максимальный срок для возврата составляет 4 месяца.

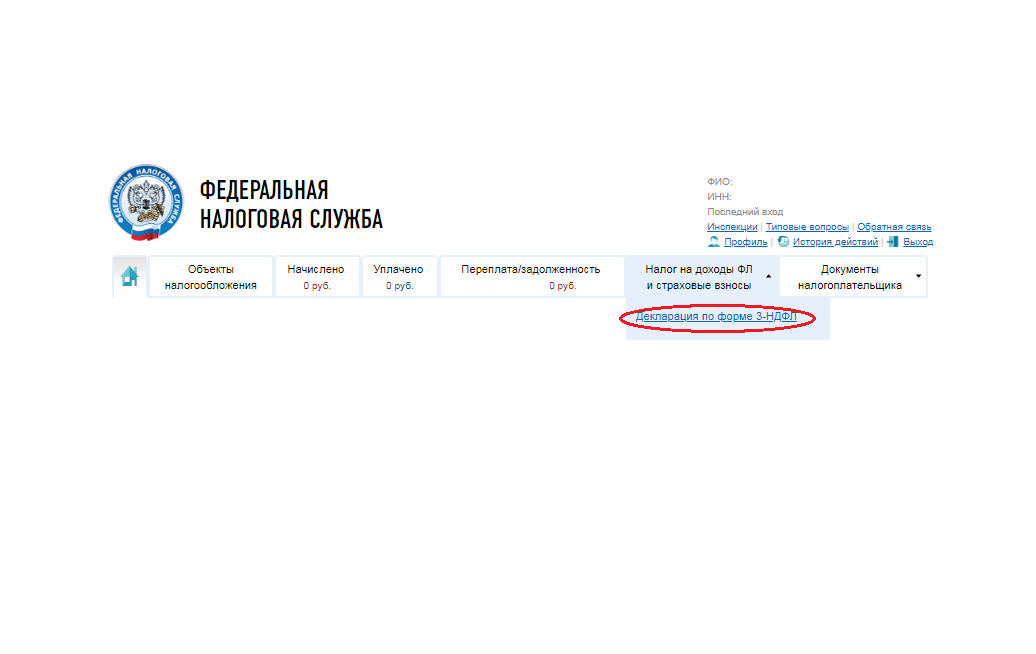

Исходя из вышесказанного, можно сделать вывод, что необязательно вместе с декларацией подавать заявление на возврат. Его можно подать после того, как инспекция проведёт камеральную проверку и подтвердит сумму к возврату. Отслеживать ход проверки можно во вкладке «Налог на доходы ФЛ и страховые взносы» в разделе «Декларация по форме 3-НДФЛ».

Рис. 3. Как заполнить заявление на возврат налога?

Рис. 4. Как заполнить заявление на возврат налога?

Как заполнить заявление на возврат на бланке?

В 2017 году ФНС России утвердила новую форму заявление о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

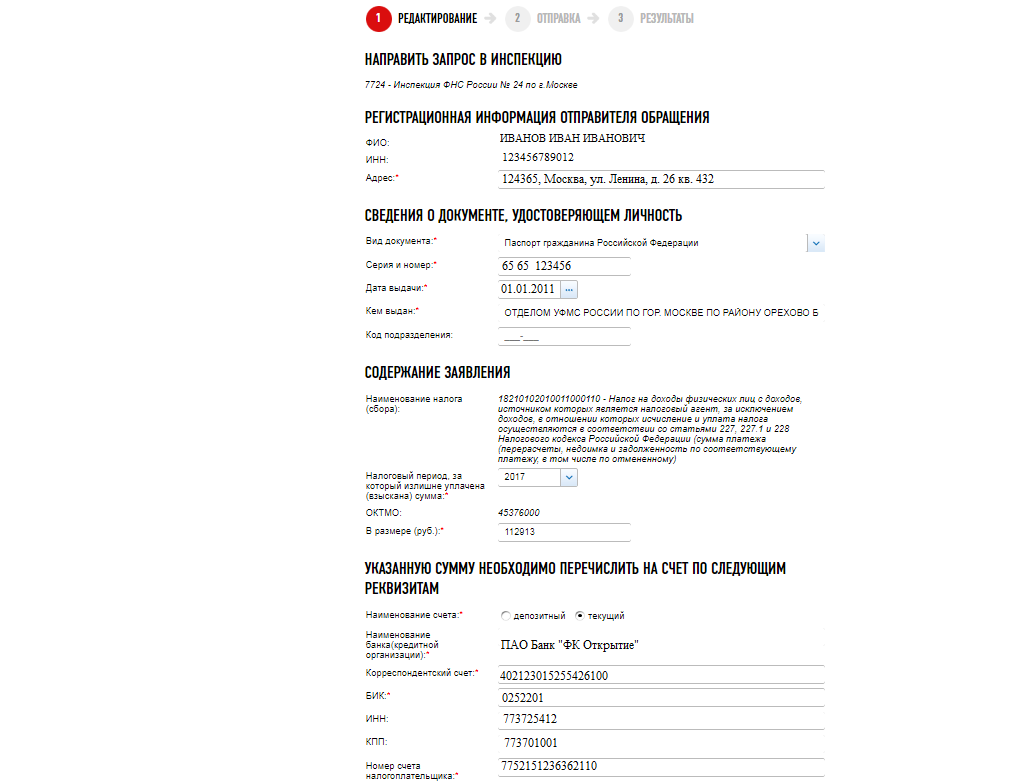

На первом листе отражается общая информация о налогоплательщике, о налоге, который он хочет вернуть, и за какой период. Код по ОКТМО переносится из 1 раздела справки 2-НДФЛ. Мы делаем возврат по НДФЛ, для этого налога предусмотрен свой код бюджетной классификации: 18210102010011000110.

Рис. 5. Как заполнить заявление на возврат налога?

На втором листе следует внести банковские реквизиты, куда будет осуществлено перечисление денежных средств, а также паспортные данные.

Рис. 6. Как заполнить заявление на возврат налога?

Если вы указали ИНН, то вы вправе не заполнять 3 лист, а предоставить в инспекцию только первые два.

Рис. 7. Как заполнить заявление на возврат налога?

Рис. 8. Как заполнить заявление на возврат налога?

Если возврат суммы налога осуществляется с нарушением установленного срока, то помимо суммы налога должны быть выплачены проценты, которые начисляются за каждый календарный день нарушения срока возврата. Подробнее об этом читайте в моей статье.

п. 10 ст. 78 НК РФ

journal.open-broker.ru

Возврат налогов в 2017-2018 годах (заявление и порядок)

Возврат налога в 2017–2018 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

ПодробнееКогда есть право на возврат налога

Возврат излишне уплаченного налога

Особенности возврата излишне взысканных сумм

Возврат налогового вычета

Заявление на возврат налога: образец

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть. На что следует обратить внимание?

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этой публикации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этой статье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

Об их размере узнайте из статьи «Как рассчитать проценты за просрочку возврата налога».

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал «Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте из публикации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайте здесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

- НДС;

- акцизов;

- НДФЛ.

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этом материале.

Если же вам нужны подробности, обратитесь к нашей рубрике «Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищите здесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Подача такого заявления запускает возвратный механизм, а также сроки, в которые налоговики должны успеть завершить процедуру, чтобы не навредить бюджету. А значит, от вас требуется правильно его составить и вовремя подать. А помогут вам в этом материалы нашего сайта, например:

Удачных вам возвратов!

nalog-nalog.ru

Заявление о возврате суммы излишне уплаченного налога

Регулярные перечисления средств в государственную казну сопровождают налогоплательщика все его сознательное существование. Несмотря на пожизненную налоговую «повинность» в некоторых ситуациях возможно возмещение перечисленных денег. Особенно если они были переведены ошибочно. В какую инстанцию и с каким бланком следует обращаться — читайте в статье, в которой подробно рассмотрим заявление о возврате суммы излишне уплаченного налога.

Заявление о возврате суммы излишне уплаченного налога

Особенности возмещения ошибочно переведенных средств

Механизм компенсации регулируется 78 статьей налогового кодекса.

Суммы, перечисленные вследствие ошибок в калькуляции, будут учтены в счет уплаты существующих задолженностей. Если налоговое досье «чисто», невнимательный плательщик может запросить учесть эту сумму в счет запланированных платежей либо потребовать возврат.

Перед тем как нанести визит в компетентную инстанцию с заявлением, желательно ознакомиться с существующей терминологией по данной тематике.

Таблица 1. Определения стандартных терминов

| Зачет | Сумма, изначально уплаченная в счет одного обязательства, засчитывается в счет другого. |

| Возврат | Компенсация ошибочно переведенных средств. |

| Недоимка | Несвоевременно выплаченная задолженность. |

| Излишне уплаченный налог | Общая сумма налогов и сборов, перечисленная в большем размере, чем того требуют отчетные документы. |

Возмещение относится к любой разновидности налога: имущественный, на прибыль и прочие. Согласно законодательству оно должно состояться на протяжении 30 дней после факта подтверждения переплаты. Претендовать на перевод средств можно в течение 3 лет с момента переплаты. По истечению этого срока вернуть деньги не представляется возможным.

Нововведения, касающиеся 78 статьи в 2017 г.

В 2017 г. 78 статья обогатилась существенными изменениями, относящимися к правилам работы со страховыми взносами.

Новое толкование статьи причисляет страховые взносы к налоговым платежам и, соответственно, переводит их в зону контроля ИФНС.

Что касается нюансов, связанных с возвратом средств, правила игры несколько изменились.

Таблица 2. Последствия ошибочно перечисленных платежей

| В счет определенного фонда | Подлежит возвращению. |

| По платежам на ОПС | Если ПФ оформит извещение о том, что переплата распределена по лицевым счетам, средства могут не возвращаться. |

| В счет задолженностей по платежам, сформировавшимся в связи с уклонением от уплаты | Не возвращаются, т.к. с законодательной позиции не являются переплатой. |

78 статья может быть применена не только к российским гражданам и компаниям, но и к иностранным юрлицам

Основания для возмещения средств

Правом на возмещение обладают как налогоплательщики, так и налоговые агенты. Компании, физические лица и ИП — ошибочный платеж каждого может быть откорректирован и возвращен. Также возврат распространяется на неверный платеж, связанный с начислением пени или штрафа.

Практика показывает, что чаще всего ошибочный перевод средств происходит в следующих ситуациях:

- переведена большая сумма, чем указана в декларации;

- инспекция затребовала большую сумму налогов;

- неверный подход к вычислению облагаемой базы;

- использование неактуальных ставок;

- перечисление авансовых платежей в сумме большей, чем размер налога за соответствующий период;

- внесение изменений в законодательство, вследствие которого уплаченная сумма налога превышает требуемую;

- смена налогового статуса;

- возврат налога при использовании льгот.

В случае выявления налогоплательщиком подобных неточностей, необходимо нанести визит в инспекцию по месту регистрации и предоставить соответствующее заявление. При желании можно оформить зачет ошибочно переведенных средств.

Каждый налогоплательщик на законных основаниях имеет право на возмещение

Методы возврата

Выявить ошибку могут и сотрудники ИФНС, и налогоплательщики.

Если подобную оплошность обнаружили представители ИНФС, они должны на протяжении последующих 10 рабочих дней уведомить налогоплательщика о переплате соответствующим письмом. Также излишне перечисленные средства можно проследить в ходе сверки с ИФНС, результатом которой будет составление акта. Если неточности в калькуляции подтвердятся, налоговики осуществят перевод денежных средств.

Результаты сверки необходимо вносить в соответствующий акт, закрепленный подписями представителя ИФНС и налогоплательщика

В большинстве случаев право распределения денег остается за налогоплательщиком. Варианты следующие:

- зачет в качестве будущих оплат;

- погашение недоимок по существующим платежам;

- сокращение задолженностей по пеням и штрафам;

- возврат средств.

Перед тем, как претендовать на возмещение, следует проверить налоговую историю на предмет возможных неоплаченных финансовых обязательств. ИФНС не станет возвращать «ошибочные» суммы до тех пор, пока не будут оплачены все задолженности.

Новый бланк заявления на возмещение

В 2017 г. поменялась форма, на основании которой осуществляется возврат средств. Предыдущий образец был дополнен разделами, необходимыми для обращения за зачетом или возвратом сумм по страховым взносам.

Усовершенствованный бланк введен в обиход с 31.03.2017 г. Он разработан исключительно с целью возмещения взносов, перечисляемых в ИФНС. Например, для оформления зачета или возврата взносов на травматизм у ФСС предусмотрен иной формат бланка.

Скачать пример заполненного заявления

Общие особенности нового бланка:

- приближен по форме к декларации — каждая буква и цифра вносится в отдельную ячейку;

- количество страниц увеличено до 3-х;

- дает возможность внести данные по возмещению пенсионных и медицинских взносов.

Последнее нововведение обусловлено тем фактом, что начиная с 2017 г. попечительство о страховых взносах передано в ведение налоговой инспекции.

Новая форма заявления актуальна с 31.03.2017

Правила заполнения заявления

НК РФ не предлагает четкой инструкции по заполнению формы на возмещение. Чтобы сдать заявление с первого раза, предлагаем небольшую шпаргалку.

Прежде всего, следует обратить внимание на общие правила внесения информации:

- Данные вписываются печатными буквами от руки либо в Word или Excel.

- Заявление распечатывается в 2-х экземплярах.

- Обязательные атрибуты — подпись заявителя и печать при необходимости.

- Пустые клетки можно оставлять незаполненными, либо ставить прочерки.

Последний пункт может вызывать разночтения у сотрудников различных налоговых инспекций, поэтому желательно предварительно уточнить как корректно «обращаться» с незаполненными строками.

Заявление состоит из 3 страниц. Наибольшая смысловая нагрузка приходится на первый лист. Именно он и вызывает максимальное количество вопросов по внесению данных.

Уточнения по заполнению 1-ой страницы:

- В правой верхней части листа, следует указать сведения о заявителе:

- для физлиц или ИП — ФИО, ИНН и адрес прописки;

- для юрлиц — название компании, ИНН, КПП и юридический адрес.

- Номер заявления проставляет налогоплательщик: если бланк на возврат подается впервые, ставится цифра «1» и так далее по возрастающей.

- О коде налоговой службы ИП и организации осведомлены в силу регулярного предоставления отчетности. Физлица могут узнать код на сайте налоговой инспекции.

- Название налогоплательщика: наименование компании либо ФИО для физлиц или ИП.

- № статьи НК — 78.

- Основание для возмещения налога:

- излишне уплаченный;

- излишне взысканный;

- подлежащий к возмещению.

- Сумма переплаты пишется цифрами исходя из расчетов налогоплательщика.

- Налоговый период (вместе с аббревиатурой ставится номер месяца, квартала или полугодия и текущий год):

- ГД — год;

- МС — месяц;

- КВ — квартал;

- ПЛ — полгода.

- Информация о коде по ОКТМО находится на сайте Федеральной налоговой службы.

- Наименование кода КБК желательно уточнить в налоговой.

- Количество страниц — 2 или 3 в зависимости от необходимости заполнения третьего листа.

- Подтверждающие документы — перечислить документы, сопровождающие заявление.

- Достоверность предоставленных сведений может подтвердить:

- руководитель организации;

- ИП;

- физическое лицо;

- представитель по доверенности.

ФИО пишется в именительном падеже. Также обязательно следует указать контактный номер телефона.

Заполнение второй страницы:

- Если нет необходимости указывать ФИО, следует поставить прочерк либо оставить пустую клетку.

- В реквизитах банка прописью указать наименование счета — текущий, карточный и т.д.

- В качестве получателя указать полное наименование организации или ФИО физлица.

- Подтверждающие документы: как правило, пишется код паспорта — 21.

Лист №3 заполняют физлица, не являющиеся ИП.

Если на первой странице заявитель внес данные по ИНН, он освобождается от заполнения этого листа. В случае актуальности 3 страницы нужно внести паспортные данные и сведения о месте жительства.

Под заявлением ставится дата и подпись. Если оно предоставляется в электронном виде, необходима соответствующая электронная подпись.

В качестве удостоверяющих факт переплаты бумаг может быть прикреплен любой документ, свидетельствующий об ошибочном перечислении средств.

Для придания заявлению на возврат «увесистости», следует приложить подтверждающие документы

Сроки и способ подачи заявления на возврат

Предоставить заявление в налоговую по месту регистрации допускается на протяжении 3 лет с момента переплаты. Осуществить возврат налоговики должны в течение 1 месяца со дня получения заявления.

Существует несколько вариантов передачи документов:

- Личная подача.

- Заказным письмом с описью по почте. Бланк для заполнения описи находится у сотрудников почтовой службы.

- В электронном виде или через личный кабинет налогоплательщика. В этом случае понадобится наличие заверенной электронной подписи.

- С помощью доверенного лица на основании нотариально заверенного документа с актуальным сроком давности.

В бумажном виде заявление заполняется в 2-х экземплярах.

На основании принятого заявления принимается положительное либо отрицательное решение о возмещении средств. Ответ предоставляется на протяжении 10 дней с момента его регистрации.

Механизм возврата

Процедура возмещения излишне уплаченного налога предельно проста. Она проходит в несколько этапов:

- прием налоговиками заявления от налогоплательщика;

- проверка ИФНС предоставленной информации;

- в случае подтверждения факта переплаты — возврат переплаченной суммы.

В ряде случаев сотрудники налоговой имеют право провести камеральную проверку. В этой ситуации на рассмотрение вопроса отводится до 3 месяцев.

Если ИФНС одобрила возмещение средств, направляется запрос в Казначейство о возврате образовавшейся задолженности перед налогоплательщиком. Компенсацией средств занимается налоговая инспекция. Валюта перечисления — российские рубли.

В случае задержки выплаты со стороной налоговой, законодательством предусмотрено начисление пени

Технология начисления процентов за задержку в выплате

Если налоговая не выплатила в течение 1 месяца согласованную сумму возмещения, налогоплательщик наделен правом затребовать применение штрафных санкций в виде пени за каждый день просрочки.

Формула начисления пени выглядит следующим образом:

Формула начисления пени

Где:

- С% — процентная сумма, на основании которой начисляется пеня;

- Св — размер налога к возмещению;

- Д — количество дней просрочки;

- СР — установленная ЦБР ставка финансирования;

- Д год — число дней в году.

С помощью этих данных легко вычислить сумму, которую ИНФС обязана заплатить налогоплательщику за просрочку с выплатой возмещения.

Видео — Как правильно заполнить заявление на возврат налога

nalog-expert.com

| Заявление на возврат налога: образец, бланк, заполнение 123 Заявление на возврат налога в связи с его переплатой: официальный бланк и... (21.10.17) | Заявление на возврат (за лечение) 123 Заявление на возврат налога по вычету на лечение: форма и бланк, которые... (17.10.17) | Заявление на возврат (за обучение) 123 Заявление на возврат налога по вычету на обучение: форма и бланк, которые... (25.09.17) | Заявление на возврат при покупке квартиры (комнаты, дома, земли) 123 Заявление на возврат налога по вычету на покупку квартиры и другой... (20.09.17) |

| Заявление-соглашение о распределении дохода от продажи недвижимости 123 Заявление о распределении дохода, полученного от продажи недвижимости,... (03.01.13) | Заявление о распределении вычета 123 Заявление о распределении имущественного налогового вычета между... (02.01.13) | Заявление-жалоба на бездействие налоговиков 123 Как оформляется жалоба в налоговую, если инспекция не... (23.10.12) | Заявление на льготу (налог на имущество) 123 Заявление на льготу по налогу на имущество: форма, образец заполнения,... (14.10.12) |

| Заявление на льготу (транспортный налог) 123 Заявление на льготу по транспортному налогу: форма, образец заполнения,... (14.10.12) |

vashnal.ru