Содержание

I. Состав налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды \ КонсультантПлюс

Изменения, внесенные Приказом ФНС России от 17.08.2022 N СД-7-3/753@, применяются начиная с представления налоговой декларации за налоговый период 2022 года.

I. Состав налоговой декларации по налогу на прибыль

организаций за отчетные и налоговый периоды

1.1. Налоговая декларация по налогу на прибыль организаций (далее — Декларация) представляется российскими организациями, являющимися налогоплательщиками налога на прибыль организаций (далее — налог на прибыль) в соответствии со статьей 246 Налогового кодекса Российской Федерации (далее — Кодекс).

Налоговые расчеты, входящие в состав Декларации, представляются российскими организациями, исполняющими обязанности налоговых агентов по налогу на прибыль.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

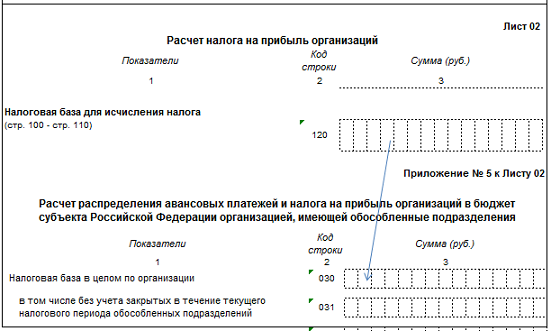

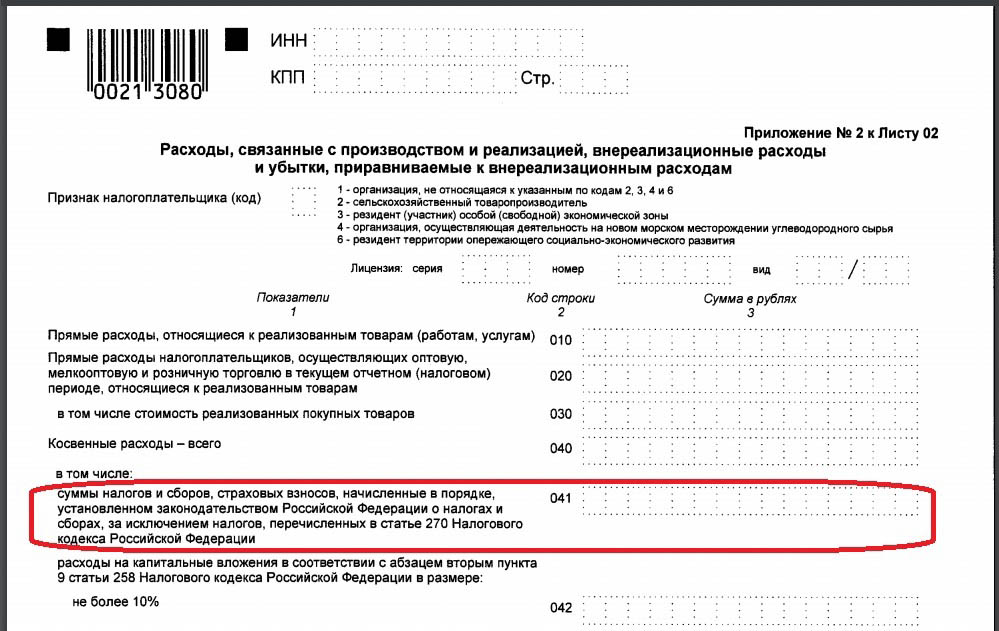

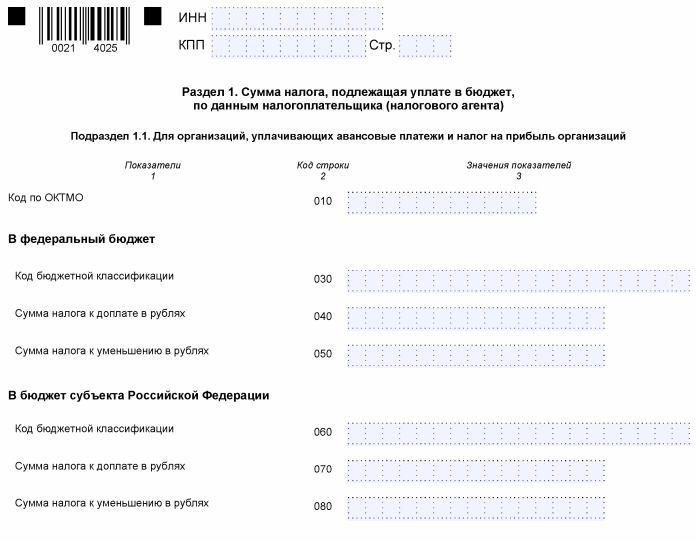

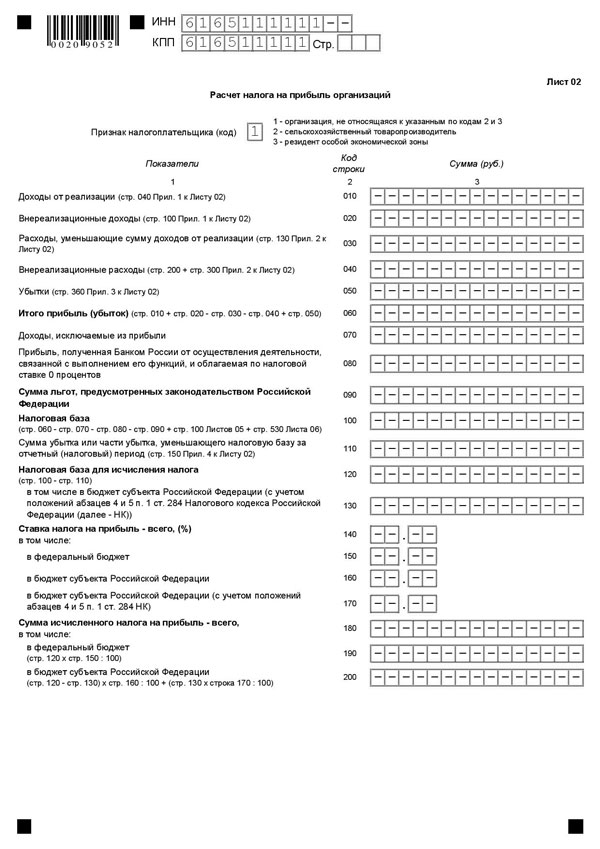

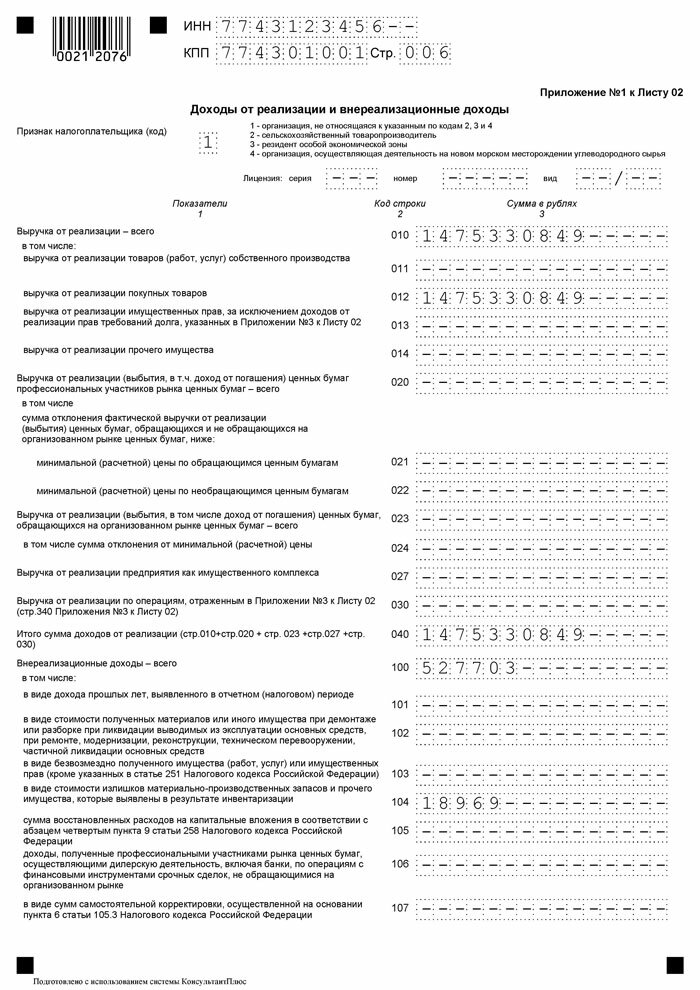

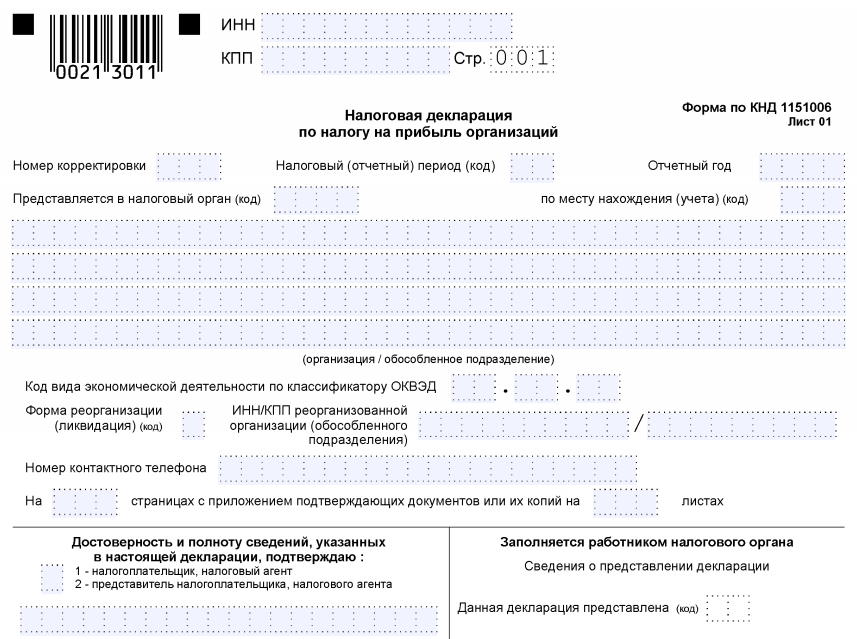

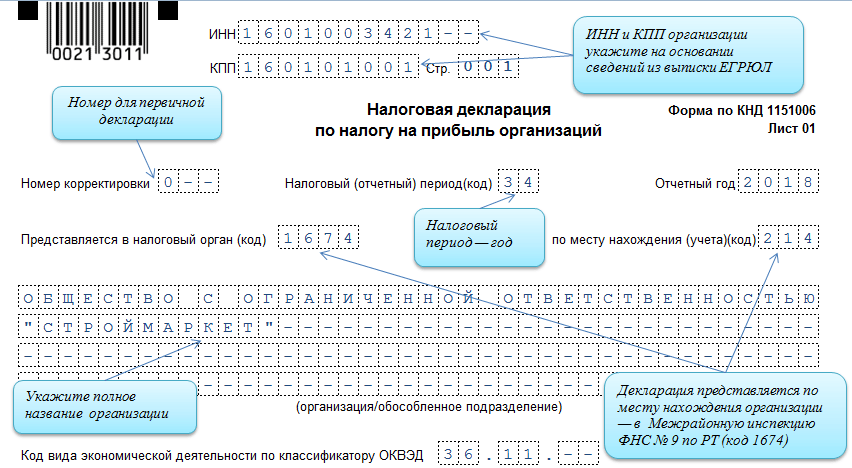

В состав Декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1. 1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02, если иное не установлено настоящим Порядком.

1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02, если иное не установлено настоящим Порядком.

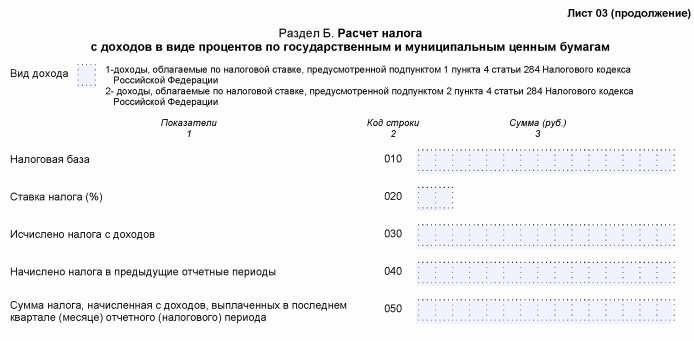

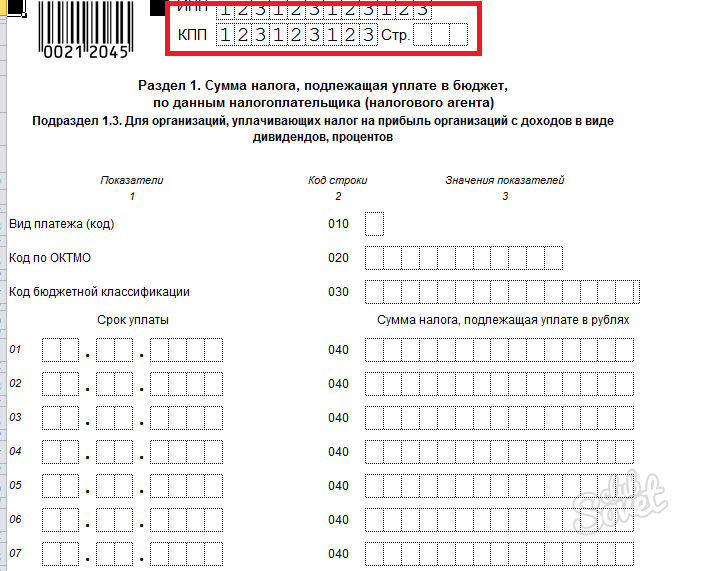

Подразделы 1.2 и 1.3 Раздела 1, Приложения N 3, N 4, N 5 и N 7 к Листу 02, а также Листы 03, 04, 05, 06, 07, 08, Приложение N 1 к налоговой декларации включаются в состав Декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, является налоговым агентом или в его состав входят обособленные подразделения.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

Подраздел 1.2 Раздела 1 не включается в состав Декларации за налоговый период.

Приложение N 4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период.

Лист 06 заполняется только негосударственными пенсионными фондами.

Лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 Кодекса, при составлении Декларации только за налоговый период.

Лист 08 заполняется организациями, осуществившими самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков), при составлении Декларации только за налоговый период.

Лист 09 и приложения к нему включаются в состав Декларации за налоговый период, если налогоплательщик является контролирующим лицом контролируемой иностранной компании.

Приложение N 2 к налоговой декларации включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 1 апреля 2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 14, ст. 1999) (далее — Федеральный закон «О защите и поощрении капиталовложений в Российской Федерации»).

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

1.2. Некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль, представляют Декларацию по истечении налогового периода в составе Титульного листа (Листа 01) с кодом «229» по реквизиту «по месту нахождения (учета) (код)», Листа 02, а также Приложения N 1 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов и Листа 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 Кодекса. За отчетные периоды указанные организации Декларации не представляют.

За отчетные периоды указанные организации Декларации не представляют.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, представляют Декларацию только по истечении налогового периода в составе согласно пункту 1.1 настоящего Порядка с указанием в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета) (код)» кода «234».

Коды места представления Декларации по налогу на прибыль в налоговый орган приведены в Приложении N 1 к настоящему Порядку.

1.3. Организации, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют Декларации в объеме, указанном в пункте 1.1 настоящего Порядка за отчетный период (I квартал, полугодие, 9 месяцев) и налоговый период (год).

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) такие организации представляют Декларацию в объеме Титульного листа (Листа 01), подраздела 1. 1 Раздела 1 и Листа 02. При осуществлении соответствующих операций и (или) наличии обособленных подразделений в состав Деклараций включаются также подраздел 1.3 Раздела 1, Приложение N 5 к Листу 02 и Листы 03, 04, 05.

1 Раздела 1 и Листа 02. При осуществлении соответствующих операций и (или) наличии обособленных подразделений в состав Деклараций включаются также подраздел 1.3 Раздела 1, Приложение N 5 к Листу 02 и Листы 03, 04, 05.

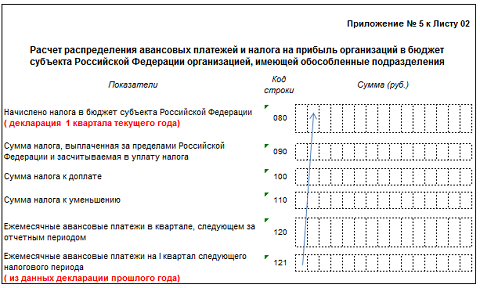

1.4. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения Декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям в соответствии со статьей 289 Кодекса или по обособленным подразделениям, находящимся на территории одного субъекта Российской Федерации, при уплате налога на прибыль в соответствии с абзацем вторым пункта 2 статьи 288 Кодекса (далее — группа обособленных подразделений).

В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя Титульный лист (Лист 01), подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей), а также расчет суммы налога (Приложение N 5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения. При расчете налога на прибыль по группе обособленных подразделений Декларация в указанном объеме представляется в налоговый орган по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет этого субъекта Российской Федерации (далее — ответственное обособленное подразделение).

При расчете налога на прибыль по группе обособленных подразделений Декларация в указанном объеме представляется в налоговый орган по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет этого субъекта Российской Федерации (далее — ответственное обособленное подразделение).

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, Декларацию, составленную в целом по организации, а также Декларации по каждому обособленному подразделению (группе обособленных подразделений) представляют в налоговый орган по месту учета в качестве крупнейшего налогоплательщика в электронной форме (по телекоммуникационным каналам связи) по установленным форматам, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

В Титульных листах Деклараций по обособленным подразделениям крупнейшего налогоплательщика, представляемых им в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, указываются коды причины постановки на учет (далее — КПП), присвоенные организации налоговыми органами по месту нахождения обособленных подразделений, и коды этих налоговых органов. По реквизиту «по месту нахождения (учета) (код)» указывается код «220».

По реквизиту «по месту нахождения (учета) (код)» указывается код «220».

1.5. Сельскохозяйственные товаропроизводители, отвечающие критериям, предусмотренным пунктом 2 статьи 346.2 Кодекса, и рыбохозяйственные организации, отвечающие критериям, предусмотренным подпунктом 1 или 1.1 пункта 2.1 статьи 346.2 Кодекса, по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции, налогообложение которой осуществляется по налоговой ставке 0 процентов, по итогам отчетных (налоговых) периодов представляют в составе Декларации Титульный лист (Лист 01), подразделы 1.1 и 1.2 Раздела 1, а также Лист 02, Приложения N 1, N 2, N 3, N 5 к Листу 02 с кодом «02» — сельскохозяйственный товаропроизводитель по реквизиту «Признак налогоплательщика (код)». Подраздел 1.2 Раздела 1, Приложения N 3, N 5 к Листу 02 представляются только при исчислении ежемесячных авансовых платежей, при наличии соответствующих доходов и расходов, обособленных подразделений.

Показатели по иным видам деятельности указанные налогоплательщики отражают в Декларации в общеустановленном порядке с указанием в Листе 02 и в приложениях к нему кода «01» по реквизиту «Признак налогоплательщика (код)».

1.6. Налогоплательщики, являющиеся резидентами особых экономических зон, участниками свободных экономических зон и резидентами свободного порта Владивосток (далее — особых (свободных) экономических зон) в соответствии с законодательством Российской Федерации, соответствующие условиям для исчисления налога на прибыль по пониженным налоговым ставкам, установленным для данной категории налогоплательщиков, в состав Декларации, помимо Титульного листа (Листа 01) и подразделов 1.1 и 1.2 Раздела 1, включают Лист 02, Приложения N 1, N 2, N 3, N 4, N 5 к Листу 02 с кодом «03» по реквизиту «Признак налогоплательщика (код)». При этом подраздел 1.2 Раздела 1, Приложения N 3, N 4, N 5 к Листу 02, Приложение N 1 к налоговой декларации представляются только при исчислении ежемесячных авансовых платежей, при наличии, соответственно, доходов и расходов, убытков и обособленных подразделений.

По реквизиту «Номер документа» в первом знакоместе указывается код типа особых (свободных) экономических зон:

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«1» — резидент промышленно-производственной особой экономической зоны;

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«2» — резидент технико-внедренческой особой экономической зоны;

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«3» — резидент туристско-рекреационной особой экономической зоны;

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«4» — резидент портовой особой экономической зоны;

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«5» — участник свободной экономической зоны;

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«6» — резидент особой экономической зоны в Калининградской области;

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

«7» — участник особой экономической зоны в Магаданской области;

(абзац введен Приказом ФНС России от 11. 09.2020 N ЕД-7-3/655@)

09.2020 N ЕД-7-3/655@)

«8» — резидент свободного порта Владивосток.

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

При осуществлении резидентами (участниками) особых (свободных) экономических зон деятельности по реализации нескольких инвестиционных проектов, соглашений, договоров (дополнений и изменений к ним) с применением по ним разных пониженных налоговых ставок составляется соответствующее количество Листов 02 и приложений к ним с кодом «03» по реквизиту «Признак налогоплательщика (код)» и с заполнением реквизита «Номер документа». По данному реквизиту указываются код типа особой (свободной) экономической зоны и через знак «/» номера соглашений, договоров (дополнений и изменений к ним), инвестиционных проектов или иных отличительных признаков, позволяющих идентифицировать расчеты налога на прибыль с применением разных налоговых ставок. Заполнение реквизита осуществляется слева направо, начиная с первого (левого) знакоместа, в незаполненных знакоместах в правой части реквизита проставляется прочерк (прочерк не ставится при подготовке Декларации с использованием программного обеспечения при распечатке на принтере).

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

Показатели для исчисления налога на прибыль по иным налоговым ставкам резиденты (участники) особых (свободных) экономических зон отражают в Декларации с указанием в Листе 02 и в приложениях к нему кода «01» по реквизиту «Признак налогоплательщика (код)».

В таком же составе представляются Декларации резидентами Особой экономической зоны в Калининградской области и участниками Особой экономической зоны в Магаданской области.

Организации, получившие статус резидента свободного порта Владивосток и соответствующие условиям для применения налоговых ставок согласно статье 284.4 Кодекса, помимо указания кода «03» по реквизиту «Признак налогоплательщика (код)», и кода «8» в первом знакоместе реквизита «Номер документа», в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «230».

(в ред. Приказов ФНС России от 11.09.2020 N ЕД-7-3/655@, от 05. 10.2021 N ЕД-7-3/869@)

10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

1.7. Организации, владеющие лицензиями на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья либо в границах которого предполагается осуществлять поиск, оценку и (или) разведку нового морского месторождения углеводородного сырья; а также операторы нового морского месторождения углеводородного сырья (далее — организации, перечисленные в пункте 1 статьи 275.2 Кодекса) представляют в налоговые органы Декларации с расчетом налоговых баз отдельно по каждому новому месторождению с отражением ее расчета и исчисленного налога в подразделах 1.1 и 1.2 Раздела 1, в Листе 02 и Приложениях N 1, N 2, N 3, N 4 к нему с кодом «04» по реквизиту «Признак налогоплательщика (код)». Если на лицензионном участке выделено несколько новых морских месторождений, то при заполнении указанных Приложений к Листу 02 Декларации в реквизите «Лицензия» после указания серии, номера и вида лицензии через дробь указывается порядковый номер нового морского месторождения (например, «01», «02» и так далее). Если в границах участка недр находится одно новое морское месторождение, то указываются цифры «01».

Если в границах участка недр находится одно новое морское месторождение, то указываются цифры «01».

Указанные налогоплательщики определяют налоговую базу при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, отдельно от налоговой базы, определяемой при осуществлении иных видов деятельности, на основании пункта 2 статьи 275.2 Кодекса.

1.8. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 г. N 244-ФЗ «Об инновационном центре «Сколково» (Собрание законодательства Российской Федерации, 2010, N 40, ст. 4970; 2019, N 31, ст. 4457) (далее — Федеральный закон «Об инновационном центре «Сколково») либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 г. N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2017, N 31, ст. 4765; 2019, N 30, ст. 4142) (далее — Федеральный закон об инновационных научно-технологических центрах) и применяющие налоговую ставку 0 процентов согласно пункту 5.1 статьи 284 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «225».

4765; 2019, N 30, ст. 4142) (далее — Федеральный закон об инновационных научно-технологических центрах) и применяющие налоговую ставку 0 процентов согласно пункту 5.1 статьи 284 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «225».

1.9. Музеи, театры, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования, дома и дворцы культуры, клубы, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа) и применяющие налоговую ставку 0 процентов согласно статье 284.8 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «246», а в Листе 02 и приложениях к нему по реквизиту «Признак налогоплательщика (код)» указывают код «01».

(п. 1.9 в ред. Приказа ФНС России от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

1.10. Организации, осуществляющие образовательную и (или) медицинскую деятельность в соответствии с законодательством Российской Федерации и применяющие налоговую ставку 0 процентов согласно статье 284.1 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «226». При этом организации, осуществляющие образовательную деятельность, составляют Лист 02 и приложения к нему с указанием кода «09» по реквизиту «Признак налогоплательщика (код)»; организации, осуществляющие медицинскую деятельность, — с указанием кода «10» по данному реквизиту. Организации, осуществляющие одновременно образовательную и медицинскую деятельность, составляют Лист 02 и приложения к нему с указанием по реквизиту «Признак налогоплательщика (код)» кода «11».

Организации, осуществляющие социальное обслуживание граждан и применяющие налоговую ставку 0 процентов согласно статье 284.![]() 5 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «236», в Листе 02 и приложениях к нему указывают код «12» по реквизиту «Признак налогоплательщика (код)».

5 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «236», в Листе 02 и приложениях к нему указывают код «12» по реквизиту «Признак налогоплательщика (код)».

Организации, осуществляющие туристско-рекреационную деятельность на территории Дальневосточного федерального округа и применяющие налоговую ставку 0 процентов согласно статье 284.6 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «239», в Листе 02 и приложениях к нему указывают код «13» по реквизиту «Признак налогоплательщика (код)».

1.11. Организации — участники региональных инвестиционных проектов, соответствующие условиям для применения налоговых ставок в соответствии со статьями 284.3 и 284.3-1 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «228», а в Листе 02 и приложениях к нему указывают код «07» по реквизиту «Признак налогоплательщика (код)». Кроме этого, участники региональных инвестиционных проектов, для которых не требуется включения в реестр участников региональных инвестиционных проектов (подпункт 2 пункта 1 статьи 25.9 Кодекса) по реквизиту «Номер документа» в первом знакоместе указывают код «0», далее через знак «/» указывают дату и номер заявления о применении налоговой льготы, представляемого в налоговый орган в соответствии со статьей 25.12-1 Кодекса.

Кроме этого, участники региональных инвестиционных проектов, для которых не требуется включения в реестр участников региональных инвестиционных проектов (подпункт 2 пункта 1 статьи 25.9 Кодекса) по реквизиту «Номер документа» в первом знакоместе указывают код «0», далее через знак «/» указывают дату и номер заявления о применении налоговой льготы, представляемого в налоговый орган в соответствии со статьей 25.12-1 Кодекса.

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

Если участниками региональных инвестиционных проектов приняты решения об определении налоговой базы в соответствии с абзацем третьим пункта 1 статьи 284.3 или с абзацем третьим пункта 1 статьи 284.3-1 Кодекса, то доходы (расходы), полученные (понесенные) при осуществлении ими иной деятельности, отражаются в Листах 02 и приложениях к ним с указанием кода «01» по реквизиту «Признак налогоплательщика (код)».

(абзац введен Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@)

Организации — участники специальных инвестиционных контрактов, соответствующие условиям для применения нулевых и пониженных налоговых ставок в соответствии с положениями Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «249», а в Листе 02 и приложениях к нему указывают код «08» по реквизиту «Признак налогоплательщика (код)».

Если участником специального инвестиционного контракта принято решение об определении налоговой базы в соответствии с абзацем третьим пункта 1 статьи 284.9 Кодекса, то доходы (расходы), полученные (понесенные) при осуществлении им иной деятельности отражаются в Листе 02 и приложениях к нему с указанием кода «01» по реквизиту «Признак налогоплательщика (код)».

1.12. Организации, получившие статус резидента территории опережающего социально-экономического развития и соответствующие условиям для применения налоговых ставок согласно статье 284.4 Кодекса, в Титульном листе (Листе 01) Декларации по реквизиту «по месту нахождения (учета) (код)» указывают код «237». В состав Декларации, помимо Титульного листа (Листа 01) и подразделов 1.1 и 1.2 Раздела 1, включают Лист 02, Приложения N 1, N 2, N 3, N 4, N 5 к Листу 02 с кодом «06» по реквизиту «Признак налогоплательщика (код)». При этом подраздел 1.2 Раздела 1, Приложения N 3, N 4, N 5 к Листу 02, Приложение N 1 к налоговой декларации представляются только при исчислении ежемесячных авансовых платежей, при наличии, соответственно, доходов и расходов, убытков и обособленных подразделений. Показатели для исчисления налога на прибыль по иным налоговым ставкам резиденты территории опережающего социально-экономического развития отражают в Декларации с указанием в Листе 02 и в приложениях к нему кода «01» по реквизиту «Признак налогоплательщика (код)».

Показатели для исчисления налога на прибыль по иным налоговым ставкам резиденты территории опережающего социально-экономического развития отражают в Декларации с указанием в Листе 02 и в приложениях к нему кода «01» по реквизиту «Признак налогоплательщика (код)».

1.13. Декларации по консолидированной группе налогоплательщиков, созданной в соответствии с главой 3.1 Кодекса, представляются ответственным участником консолидированной группы налогоплательщиков в налоговый орган согласно статье 289 Кодекса.

При уплате консолидированной группой налогоплательщиков авансовых платежей по итогам каждого отчетного периода (с уплатой в течение отчетного периода ежемесячных авансовых платежей) в состав Декларации за отчетные и налоговый периоды обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1, N 2, N 6, N 6а и N 6б к Листу 02.

Подраздел 1.2 Раздела 1, Приложения N 3 и N 4 к Листу 02, а также Листы 05, 07, 08, Приложение N 1 к налоговой декларации включаются в состав Декларации, только если имеются доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляются операции с ценными бумагами.

При уплате консолидированной группой налогоплательщиков ежемесячных авансовых платежей исходя из фактически полученной прибыли Декларации в указанном выше объеме представляются за три месяца, шесть месяцев, девять месяцев и за налоговый период (год).

По итогам других отчетных периодов (за месяц, два месяца, четыре месяца, пять месяцев, семь месяцев, восемь месяцев, десять месяцев, одиннадцать месяцев) Декларации представляются в объеме Титульного листа (Листа 01), подраздела 1.1 Раздела 1, Листа 02 и Приложений N 6, N 6а и N 6б к Листу 02. При осуществлении соответствующих операций в состав Декларации включается также Лист 05.

В Титульном листе (Листе 01) Декларации по консолидированной группе налогоплательщиков указывается КПП по месту постановки на учет организации в качестве ответственного участника консолидированной группы налогоплательщиков (5-й и 6-й символы КПП имеют значение «4U»), а при его отсутствии указывается КПП, присвоенный ответственному участнику этой группы налоговым органом, в который представляется Декларация, по реквизиту «по месту нахождения (учета) (код)» указывается код «218».![]()

1.14. Отдельные Декларации по участникам консолидированной группы налогоплательщиков, по их обособленным подразделениям не составляются, кроме указанных ниже случаев.

Участники консолидированной группы налогоплательщиков, получающие доходы, не включаемые в консолидируемую налоговую базу этой группы, представляют в налоговые органы по месту своего учета Декларации только в части исчисления налога в отношении таких доходов. В Титульных листах (Листах 01) таких Деклараций по реквизиту «Налоговый (отчетный) период (код)» указываются коды «21», с «31» по «46», а по реквизиту «по месту нахождения (учета) (код)» указываются иные коды, чем код «218».

В состав Декларации участника консолидированной группы налогоплательщиков за налоговый период включаются Листы 09 и Приложение N 1 к Листам 09, если он является контролирующим лицом контролируемой иностранной компании.

1.15. Организации, перешедшие на упрощенную систему налогообложения, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), а также организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса, являющиеся контролирующими лицами контролируемых иностранных компаний, представляют в налоговые органы по итогам налоговых периодов Декларацию в составе Титульного листа (Листа 01), подраздела 1. 1 Раздела 1, Листа 09 и Приложения N 1 к нему (при необходимости). При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета) (код)» указывается код «238».

(в ред. Приказа ФНС России от 05.10.2021 N ЕД-7-3/869@)

(см. текст в предыдущей редакции)

1.16. Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков — получателей доходов и перечислению в бюджет налога (далее — налоговые агенты), представляют налоговый расчет (далее — Расчет) в следующем порядке.

Организации — налогоплательщики налога на прибыль, исполняющие обязанности налоговых агентов по налогу на прибыль, включают в состав Декларации Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие на упрощенную систему налогообложения, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), налогоплательщики, доходы и расходы которых полностью относятся к игорному бизнесу, подлежащему налогообложению в соответствии с главой 29 Кодекса, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом об инновационных научно-технологических центрах и использующие право на освобождение от исполнения обязанностей налогоплательщиков налога на прибыль, а также организации, освобождаемые от исполнения обязанностей налогоплательщика в соответствии со статьей 246. 3 Кодекса, исполняют обязанности налоговых агентов и представляют в налоговые органы по итогам отчетных (налоговых) периодов Расчет в составе Титульного листа (Листа 01), подраздела 1.3 Раздела 1 и Листа 03. При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета) (код)» указывается код «231».

3 Кодекса, исполняют обязанности налоговых агентов и представляют в налоговые органы по итогам отчетных (налоговых) периодов Расчет в составе Титульного листа (Листа 01), подраздела 1.3 Раздела 1 и Листа 03. При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета) (код)» указывается код «231».

(в ред. Приказов ФНС России от 05.10.2021 N ЕД-7-3/869@, от 17.08.2022 N СД-7-3/753@)

(см. текст в предыдущей редакции)

Участники консолидированной группы налогоплательщиков, составляющие Декларации в части налога с доходов, не включаемых в консолидируемую налоговую базу, при исполнении обязанности налоговых агентов представляют Расчет в соответствии с абзацем вторым пункта 1.16 настоящего Порядка.

Участники консолидированной группы налогоплательщиков, у которых отсутствуют доходы, не включаемые в консолидируемую налоговую базу, Расчет представляют в соответствии с абзацем третьим пункта 1.16 настоящего Порядка.

Организациями, указанными в настоящем пункте Порядка, Расчет представляется также в том случае, если доходы в виде дивидендов выплачиваются ими только иностранным организациям.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

Расчет организацией не составляется, если выплачиваемые ею доходы в виде дивидендов полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами в соответствии с подпунктами 3, 5, 6, 7 пункта 2 статьи 226.1 Кодекса, подпунктами 2, 3 пункта 7 и пунктом 8 статьи 275 Кодекса.

1.17. Утратил силу. — Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@.

(см. текст в предыдущей редакции)

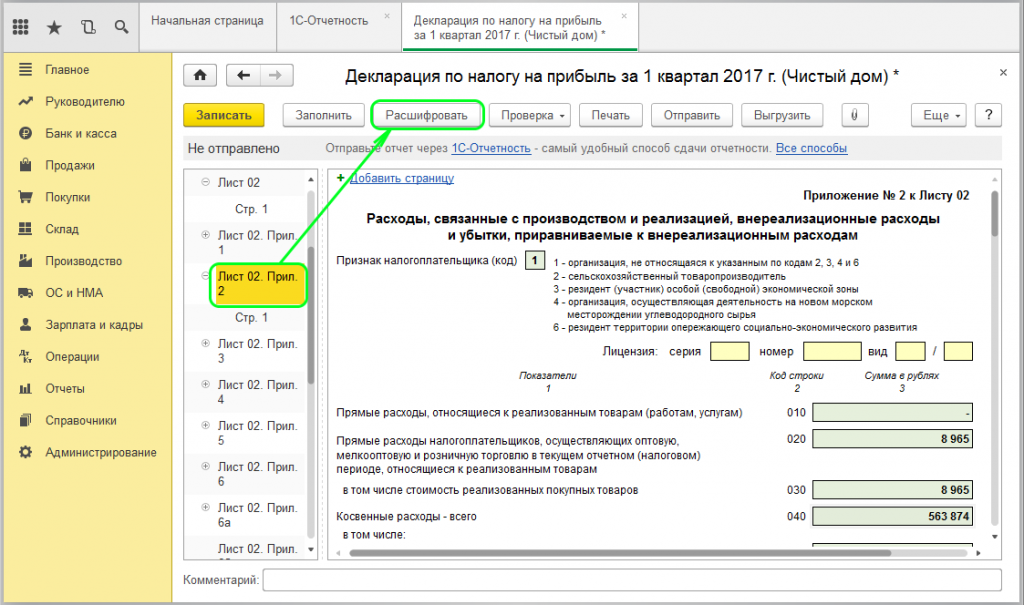

Заполнение налоговой декларации по налогу на прибыль в 1С 8.3 – Учет без забот

- Опубликовано 15.09.2014 21:52

- Автор: Administrator

- Просмотров: 47200

Наверно, чаще всего вручную заполняется именно декларация по налогу на прибыль. Происходит это потому, что программа упорно ставит туда совсем не те цифры, которые фигурируют в оборотно-сальдовой ведомости. Прямые расходы становятся практически нулевыми, а косвенные наоборот — зашкаливают. Почему это происходит и как заполнить декларацию по налогу на прибыль нажатием одной кнопки?

Почему это происходит и как заполнить декларацию по налогу на прибыль нажатием одной кнопки?

Рассматривать заполнение декларации мы будем на примере программы 1С: Бухгалтерия предприятия 8. В этой программе ведется не только хорошо знакомый и понятный бухгалтерский учет, но также и учет налоговый, поэтому в каждой проводке есть несколько сумм. Налоговая отчетность, в т.ч. и отчетность по налогу на прибыль, заполняется исключительно по данным этого учета. Давайте сформируем оборотно-сальдовую ведомость, включив в неё суммы по налоговому учету. Для этого в форме отчета нажимаем кнопку «Показать настройки», переходим на вкладку «Показатели» и ставим галочки «БУ» и «НУ».

Если Вы сформируете ОСВ по всем счетам, то увидите, что для некоторых счетов данные налогового учета совпадают с бухгалтерским, для некоторых — нет, а по нескольким счетам налоговый учет не ведется вообще. Несовпадение данных БУ и НУ может быть оправданно, а может быть обычной ошибкой, для каждого счета нужно разбираться отдельно. Например, нередка ситуация, когда различается стоимость ОС для бухгалтерского и налогового учета, как следствие — разные суммы амортизации и ежемесячное отличие на счетах затрат, но в данном случае всё так и должно быть, это правильно.

Например, нередка ситуация, когда различается стоимость ОС для бухгалтерского и налогового учета, как следствие — разные суммы амортизации и ежемесячное отличие на счетах затрат, но в данном случае всё так и должно быть, это правильно.

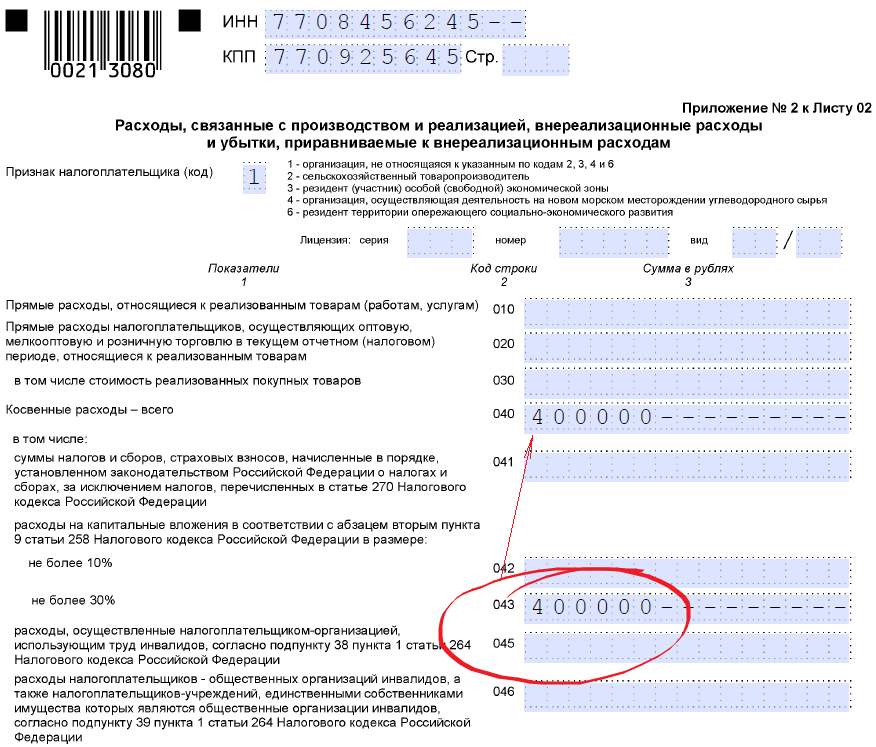

А вот дальше в статье речь пойдет об одной из самых популярных ошибок и рассматривать мы будем 90 счета, ведь именно на основании этих данных заполняются суммы доходов и расходов в декларации по прибыли. Очень часто я вижу примерно такую картину в оборотно-сальдовой ведомости по 90 счету.

Получается, что на счете 90.02 (прямые затраты) сумма по БУ значительно больше, чем по НУ, а вот на счете 90.08 (косвенные затраты) ситуация прямо противоположная. Соответственно, в декларации по налогу на прибыль большинство расходов будут отнесены в графу косвенных.

Проводки по этим счетам формируются программой самостоятельно в момент закрытия месяца. И если в такой ситуации посмотреть результат проведения регламентной операции «Закрытие счетов 20, 23, 25, 26», то Вы увидите большое количество проводок с нулевой суммой по БУ. Как правило, это проводки со счета 20 на счет 90.08, которые уже по такой корреспонденции счетов кажутся немного странными, т.к. в данном случае прямые затраты производства закрываются на счет косвенных затрат.

Как правило, это проводки со счета 20 на счет 90.08, которые уже по такой корреспонденции счетов кажутся немного странными, т.к. в данном случае прямые затраты производства закрываются на счет косвенных затрат.

Как правило, такие проблемы с ведением налогового начинаются с того момента, когда не сделаны необходимые настройки в учетной политике, а именно — не указан перечень прямых затрат для целей НУ. Для того, чтобы исправить эту ошибку, нужно зайти на вкладку «Главное» и выбрать пункт «Учетная политика».

Открываете учетную политику нужной организации и выбираете пункт «Методы определения прямых расходов производства в НУ».

Если методы не указаны, то программа предложит заполнить список самостоятельно в соответствие с законодательством, можно с ней согласиться и при необходимости просто добавить некоторые записи.

В том случае, если настройки сделаны верно, после повторного закрытия месяца не должно быть проводок с 20/23 на 90. 08 с нулевыми суммами по БУ, а прямые и косвенные затраты будут трактоваться и попадать в декларацию верно.

08 с нулевыми суммами по БУ, а прямые и косвенные затраты будут трактоваться и попадать в декларацию верно.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Электронная подача подоходного налога

в Индии за 2021-22 финансовый год (2022-23 финансовый год) | Загрузить форму-16 для электронной подачи налоговых деклараций

Что такое электронная подача налоговой декларации (ITR)?

Физические лица, за исключением пожилых людей, должны в обязательном порядке подавать ITR в онлайн-режиме, который также известен как электронная подача, то есть электронная подача декларации о подоходном налоге.

Декларация о подоходном налоге — это форма, которую лицо должно представить в Департамент подоходного налога. Он содержит информацию о доходах физических лиц и уплаченных налогах с 1 апреля по 31 марта финансового года. Существует семь форм ITR, предписанных Департаментом подоходного налога в зависимости от суммы дохода, источника дохода и категории, к которой принадлежит налогоплательщик.

Он содержит информацию о доходах физических лиц и уплаченных налогах с 1 апреля по 31 марта финансового года. Существует семь форм ITR, предписанных Департаментом подоходного налога в зависимости от суммы дохода, источника дохода и категории, к которой принадлежит налогоплательщик.

Электронная подача декларации о подоходном налоге может быть выполнена с помощью утилиты электронной подачи Clear простым и удобным способом. Clear — это уполномоченный правительством портал для электронной подачи деклараций, поэтому обеспечивается 100% подлинность и безопасность.

Как подать декларацию о подоходном налоге в Индии?

Вы можете подать декларацию о подоходном налоге онлайн, либо на веб-сайте отдела подоходного налога, либо у нас на сайте www.cleartax.in.

Cleartax упрощает подачу налоговых деклараций или электронное заполнение. Вы можете отправить свои декларации в электронном виде всего за 3 минуты без каких-либо ручных усилий.

Вы можете отправить свои декларации в электронном виде всего за 3 минуты без каких-либо ручных усилий.

Кроме того, обратите внимание, что срок подачи электронной налоговой декларации за 2022–2023 год начисления налога не позднее 31 июля 2022 года.

Моя компания вычитает TDS. Должен ли я по-прежнему подавать ITR?

Да, вычет TDS и подача налоговой декларации — это два отдельных юридических требования. Подоходный налог должен уплачиваться с вашего налогооблагаемого дохода в соответствии с положениями Закона о подоходном налоге. Принимая во внимание, что вы подаете налоговую декларацию, чтобы показать, что вы заплатили все налоги, которые должны были заплатить. Декларация о подоходном налоге также является очень полезным документом, когда речь идет о подаче заявления на получение кредита или визы.

Какую декларацию о подоходном налоге выбрать для электронной подачи?

Существует семь форм – ИТР 1, 2, 3, 4, 5, 6 и 7, уведомляемых правительством для разных категорий налогоплательщиков. ITR-1 до ITR-4 применяется к физическим лицам и HUF. Они могут выбрать соответствующую форму ITR в зависимости от полученного дохода и источника дохода. ITR-5 применяется к партнерским фирмам, LLP, AOP (объединение лиц), BoI (объединение физических лиц), искусственному юридическому лицу (AJP), имуществу умершего, имуществу неплатежеспособного лица, деловому трастовому и инвестиционному фонду.

ITR-1 до ITR-4 применяется к физическим лицам и HUF. Они могут выбрать соответствующую форму ITR в зависимости от полученного дохода и источника дохода. ITR-5 применяется к партнерским фирмам, LLP, AOP (объединение лиц), BoI (объединение физических лиц), искусственному юридическому лицу (AJP), имуществу умершего, имуществу неплатежеспособного лица, деловому трастовому и инвестиционному фонду.

Все компании должны подать ITR-6. Это не относится к компаниям, требующим освобождения от доходов от имущества, находящегося в благотворительных или религиозных целях. Такие компании должны подать ITR-7. Если вы подаете электронную декларацию в ClearTax, мы автоматически выбираем правильную форму декларации о подоходном налоге.

Как заплатить налог государству?

Вы можете заплатить налог правительству непосредственно на веб-сайте Департамента подоходного налога, используя свой сетевой банковский счет или дебетовую карту, используя challan 280. Типы платежей для следующих налогов:

Типы платежей для следующих налогов:

- Авансовый налог- (100) Авансовый налог

- Налог на самооценку- (300) Налог на самооценку

- Регулярная оценка- (400) Налог на регулярную оценку Налог

Я работаю по найму и у меня нет формы 16. Как я могу подать налоговую декларацию?

Вы по-прежнему можете подать налоговую декларацию на ClearTax без формы 16. Вам понадобятся только платежные ведомости. Следуйте инструкциям в этом руководстве для подачи электронного файла без формы 16.

Что такое ИТР-В?

ITR-V — это одностраничный документ, который вы получаете после подачи электронной декларации о подоходном налоге и который ожидает электронной проверки. Вы можете проверить свою налоговую декларацию в автономном или онлайн-режиме. Существуют различные способы онлайн-проверки. Однако, чтобы подтвердить свою декларацию в автономном режиме, вы должны распечатать, подписать и отправить ITR-V в Департамент подоходного налога в течение 120 дней с момента подачи электронной налоговой декларации.

Вы можете проверить свою налоговую декларацию в автономном или онлайн-режиме. Существуют различные способы онлайн-проверки. Однако, чтобы подтвердить свою декларацию в автономном режиме, вы должны распечатать, подписать и отправить ITR-V в Департамент подоходного налога в течение 120 дней с момента подачи электронной налоговой декларации.

Нужно ли прикладывать какие-либо документы вместе с декларацией о доходах?

Формы декларации ITR являются формами без приложений, и, следовательно, налогоплательщик не обязан прикладывать какие-либо документы (например, подтверждение инвестиций, сертификаты TDS и т. д.) вместе с декларацией о доходах (независимо от того, подается ли она вручную или подается в электронном виде). Однако эти документы должны сохраняться у налогоплательщика и предъявляться налоговым органам по требованию в таких ситуациях, как оценка, проверка и т. д.

д.

Могу ли я подать ITR-1 с освобожденным сельскохозяйственным доходом?

Вы можете подать ITR 1, если доход от сельского хозяйства составляет до 5000 рупий. Если доход от сельского хозяйства превышает 5000 рупий, вы должны подать ITR 2. Чтобы узнать о ITR 2, нажмите здесь.

Если я переплатил налог, как мне его вернут?

Вы можете потребовать возмещения излишне уплаченного налога, подав декларацию о подоходном налоге. Он будет возвращен вам путем зачисления на ваш банковский счет посредством перевода ECS. Перед подачей декларации о подоходном налоге важно предварительно проверить данные своего банковского счета.

Нужно ли подавать декларацию о доходах, если у меня нет положительного дохода?

Вы должны подать декларацию до установленного срока, если вы понесли убыток в финансовом году и хотите перенести его на следующий год для корректировки с учетом дохода за следующий год. Убыток может быть перенесен только в том случае, если вы подали декларацию о таком убытке до установленного срока.

Убыток может быть перенесен только в том случае, если вы подали декларацию о таком убытке до установленного срока.

Всегда рекомендуется подавать ITR, даже если лицо не обязано подавать ITR в обязательном порядке в соответствии с Законом о подоходном налоге. Это связано с тем, что декларация ITR служит подтверждением отчета о прибылях и убытках для различных целей, таких как утверждение кредита, заявки на получение VISA, заявки на кредитные карты, требование возмещения подоходного налога, а также зачет и перенос убытков и т. д.

Кто может подать налоговую декларацию на ClearTax?

Согласно разделу 139(1) Закона о подоходном налоге от 1961 года в стране, физические лица, чей общий доход за предыдущий год превышает максимальную сумму, не облагаемую налогом, должны подавать налоговые декларации (ITR).

а. Физические лица, имеющие заработную плату

b.![]() Лица, сменившие работу (несколько форм 16)

Лица, сменившие работу (несколько форм 16)

c. Лица, имеющие доход от прироста капитала (паевые инвестиционные фонды и акции), бизнес/профессия, недвижимость дома, другие доходы, такие как проценты и т. д.

д. Физические лица с иностранным доходом (депутация на месте), иностранные активы, NRI

Обязательно ли мне подавать электронную отчетность ITR или кто-то другой может сделать это от моего имени?

Вы можете обратиться за помощью к дипломированным бухгалтерам и агентствам, занимающимся подачей ITR. Разумнее не позволять никому иметь ваш PAN и пароль, чтобы предотвратить любое мошенничество. Кроме того, вы всегда можете воспользоваться помощью CA для подачи налоговых деклараций. С ClearTax вы можете получить эксперта для расчета ваших налогов и подачи налоговой декларации в электронном виде. Это абсолютно безопасная и защищенная платформа. См. планы подачи деклараций здесь.

Почему я должен подавать налоговую декларацию о доходах в электронном виде?

Электронная подача декларации о подоходном налоге является обязательной, если ваш доход превышает базовый предел освобождения. Подача ITR становится обязательной, даже если ваш доход ниже базового предела освобождения, если выполняются следующие условия:

- Если вы внесли более 1 крор рупий на все свои текущие счета

- Если вы понесли расходы на поездку за границу в размере 2 лакхов рупий или более

- Если вы понесли расходы на электроэнергию в размере 1 лакха или более

- Если у вас есть бенефициарные интересы или право подписи в зарубежных странах

- Если общий оборот вашего бизнеса превышает 60 лакхов

- Если ваши валовые профессиональные доходы превышают 10 лакхов рупий

- Если общая сумма ваших вкладов на сберегательном счете составляет 50 лакхов или более

- Если общая сумма TDS и TCS составляет 25 000 рупий или более (50 000 рупий или более для пожилых людей)

рупий

Всегда рекомендуется подавать ITR, даже если лицо не обязано подавать ITR в обязательном порядке в соответствии с Законом о подоходном налоге. Это связано с тем, что декларация ITR служит подтверждением отчета о прибылях и убытках для различных целей, таких как утверждение кредита, заявки на получение VISA, заявки на кредитные карты, требование возмещения подоходного налога, а также зачет и перенос убытков и т. д.

Это связано с тем, что декларация ITR служит подтверждением отчета о прибылях и убытках для различных целей, таких как утверждение кредита, заявки на получение VISA, заявки на кредитные карты, требование возмещения подоходного налога, а также зачет и перенос убытков и т. д.

Как проверить статус электронной подачи подоходного налога?

Чтобы проверить статус электронной подачи ITR, выполните указанные ниже действия:

Шаг 1: Войдите на новый портал электронной подачи подоходного налога, введя свой PAN в качестве идентификатора пользователя и пароль для входа.

Шаг 2: После входа в систему перейдите к опции «Электронный файл» на верхней панели и выберите «Декларации о подоходном налоге», а затем выберите «Просмотр поданных деклараций» в раскрывающемся списке.

После того, как вы нажмете «Просмотреть поданные декларации», будут отображены сведения обо всех прошлых декларациях, поданных вами, по годам. Вы также можете загрузить подтверждение ITR-V через опцию «Загрузить квитанции» и свои «формы ITR» оттуда. Вы можете щелкнуть ссылку «Просмотреть подробности», чтобы увидеть статус вашего ITR, включая статус электронной проверки и статус возврата, если таковой имеется.

Каков штраф за несвоевременную подачу электронной налоговой декларации (ITR)?

Закон о подоходном налоге предусматривает штрафы за несвоевременную подачу налоговой декларации. В соответствии с Разделом 234F максимальная плата за просрочку платежа в размере 5000 рупий применяется за подачу ITR после установленных сроков.

Однако для мелких налогоплательщиков предоставляется льгота: если общий доход не превышает 5 лакхов, максимальный штраф, взимаемый за просрочку, составит 1000 рупий.

Процентный штраф по непогашенному налоговому обязательству

В соответствии с разделом 234A Закона о подоходном налоге, налогоплательщик с непогашенной налоговой задолженностью должен ежемесячно платить проценты в размере 1% от неуплаченной суммы налога, подлежащей уплате, до подачи запоздалой ITR.

Могу ли я подать ITR самостоятельно?

Да, ITR-1 и ITR 4 — это упрощенные отчеты, и их можно легко заполнить некоторыми базовыми знаниями. Кроме того, если вы являетесь наемным работником, вы можете напрямую загрузить свою форму 16, и все данные будут автоматически заполнены в утилите электронной подачи Clear (ранее ClearTax). Это сделает процесс подачи ITR очень гладким и упрощенным.

Для более сложных ITR, таких как ITR 2 или 3, лучше получить некоторые знания или обратиться за советом к эксперту.

Какие документы необходимы для подачи ИНН?

Как вы уже знаете, PAN и Aadhaar являются самыми основными и важными документами для подачи ITR.

Давайте посмотрим на другие документы, необходимые для подачи ITR.

- Форма 16 : Форма 16, выданная вашим работодателем, также известна как свидетельство об удержании налога у источника (TDS). Ваш работодатель предоставляет эту форму после предоставления информации, касающейся налогов, уплаченных от вашего имени. В этой форме вы можете просмотреть свою зарплату, надбавки и отчисления

- Платежные ведомости : Крайне важно иметь готовые ведомости о заработной плате для налогоплательщиков. Ваша квитанция о заработной плате состоит из основных сведений, таких как ваша зарплата, пособие на аренду дома (HRA), пособие по бездорожью (DA), командировочные (TA), налоговые вычеты, установленные законом вычеты и т.

д. Эти данные необходимы для подачи налоговых деклараций.

д. Эти данные необходимы для подачи налоговых деклараций. - Форма 26AS : Форма 26AS содержит информацию, связанную с налогами, такую как TDS, авансовый налог, налог на самооценку и TCS, собранные в вашем PAN. Кроме того, форма 26AS отражает данные из годового информационного отчета (AIR), который подается разными организациями, если вы вложили или потратили, в основном, операции с высокой стоимостью.

- Годовой информационный отчет : Годовой информационный отчет содержит подробные сведения о вашей финансовой информации. Он включает детали транзакции даже там, где TDS/TCS неприменимы. Вы можете просмотреть сведения о процентах по сберегательному счету, операции с взаимными фондами, доход от аренды и т. д.

- Форма 16A/16B/16C : Форма 16A состоит из того, есть ли у вас TDS по процентам по срочным депозитам, TDS по доходу от аренды, TDS по страховой комиссии или любому другому доходу, подлежащему налоговому вычету. Форма 16B содержит сведения о TDS, если вы приобрели недвижимость в течение предыдущего года. Форма 16C состоит из TDS, вычитаемого из дохода от аренды вашего завода и оборудования

- Процентные сертификаты из банков или почтовых отделений : Процентный доход со сберегательного банковского счета, фиксированного депозита, регулярного депозита и сберегательных счетов почтового отделения облагается налогом. Даже если ваш банк не вычитает никаких TDS, поскольку вы находитесь в пределах лимитов TDS, вы должны получить процентные сертификаты, чтобы узнать общую сумму заработанных процентов. Если вы не можете получить процентные сертификаты, убедитесь, что в вашей сберкнижке указаны сведения о процентном доходе.

- Сведения о собственности дома : Если вы проживаете в арендованной собственности, вы должны получить квитанции об аренде и реквизиты владельца вашего дома и PAN, чтобы потребовать HRA. Если вы проживаете в своей собственности, запишите сведения о собственности, % собственности и т. д. Если вы взяли кредит на покупку/строительство недвижимости, не забудьте получить «справку о погашении кредита» в своем банке. или НБФК. Этот сертификат необходим для получения процентов, выплаченных в соответствии с Разделом 24, и погашения основной суммы долга в соответствии с Разделом 80C.

- Информация о приросте капитала : Если вы продаете какое-либо имущество и получаете от этого прибыль, вы должны платить налог на этот доход. Необходимо сохранить акт купли-продажи на руках, если вы продали какое-либо имущество в течение предыдущего года. Если вы инвестировали в акции, паевые инвестиционные фонды и т. д. и продали их в течение предыдущего года, вы должны получить отчет о приросте капитала в своей брокерской конторе. Он содержит сведения о транзакциях обо всех краткосрочных и долгосрочных приростах капитала.

- Бизнес PL и BS (с таблицами) : Ваш доход от бизнеса, который должен быть указан в вашем ITR, должен определяться на основе отчета о прибылях и убытках и баланса. Следовательно, если вы занимаетесь бизнесом, вам следует держать под рукой PL и BS для подачи ITR.

- Прочие сведения о доходах : Если у вас есть доход, например

a. Дивидендный доход

б. Семейный пансион

с. Проценты по кредитам

d. Гонорар получен

e. Стоимость обучения

ф. Доход фрилансера

гр. Выигрыши в лотереях, игровых шоу, головоломках и т. д.Вам следует держать наготове соответствующие документы, чтобы не пропустить предоставление этих сведений при подаче ITR.

- Доказательства инвестиций : Вы должны сохранить документы, относящиеся к следующим документам, чтобы потребовать вычеты в соответствии с главой VI-A Закона о подоходном налоге. Эти доказательства включают

а. Взнос в Резервный фонд работников (EPF)

b. Взнос в Государственный резервный фонд (PPF)

c. Инвестиции в схемы ELSS

d. Выплаты страховых премий по страхованию жизни

f. Взнос в национальную пенсионную систему (НПС)

г. Расходы на образование детей

час. Премия по медицинскому страхованию

i. Выплата процентов по образовательному кредиту и т. д.Помимо вышеуказанных вычетов, если вы имеете право на какие-либо вычеты в соответствии с разделами 80D–80U, вы также должны держать эти документы наготове!

Форма 16B содержит сведения о TDS, если вы приобрели недвижимость в течение предыдущего года. Форма 16C состоит из TDS, вычитаемого из дохода от аренды вашего завода и оборудования

Форма 16B содержит сведения о TDS, если вы приобрели недвижимость в течение предыдущего года. Форма 16C состоит из TDS, вычитаемого из дохода от аренды вашего завода и оборудования.

Если вы проживаете в своей собственности, запишите сведения о собственности, % собственности и т. д. Если вы взяли кредит на покупку/строительство недвижимости, не забудьте получить «справку о погашении кредита» в своем банке. или НБФК. Этот сертификат необходим для получения процентов, выплаченных в соответствии с Разделом 24, и погашения основной суммы долга в соответствии с Разделом 80C.

Если вы проживаете в своей собственности, запишите сведения о собственности, % собственности и т. д. Если вы взяли кредит на покупку/строительство недвижимости, не забудьте получить «справку о погашении кредита» в своем банке. или НБФК. Этот сертификат необходим для получения процентов, выплаченных в соответствии с Разделом 24, и погашения основной суммы долга в соответствии с Разделом 80C. Следовательно, если вы занимаетесь бизнесом, вам следует держать под рукой PL и BS для подачи ITR.

Следовательно, если вы занимаетесь бизнесом, вам следует держать под рукой PL и BS для подачи ITR. Выплаты страховых премий по страхованию жизни

Выплаты страховых премий по страхованию жизни Кто имеет право подавать декларацию о доходах?

Каждое физическое лицо/венгерский форинт несет ответственность за подачу декларации о подоходном налоге, если их общий доход превышает базовый предел освобождения без применения указанных освобождений и вычетов.

Если физическое лицо является резидентом и обычным резидентом Индии, оно должно подать свой ITR, даже если его доход не превышает максимальный предел освобождения, если он/она:

Является бенефициарным владельцем любого актива (включая любую финансовую заинтересованность в любом юридическом лице), расположенном за пределами Индии.

Имеет право подписи на любом зарубежном счете.

Является бенефициаром любого актива (включая любые финансовые интересы в любом юридическом лице), расположенного за пределами Индии.

Депозиты на сумму более 1 крор рупий на текущий счет (один или несколько текущих счетов, открытых в банковской компании или кооперативном банке)

Если понесенные расходы на поездку за границу превышают 2 лакха рупий либо для себя, либо для любого другого лица.

Если счет за электроэнергию превышает 1 миллион рупий в течение года. Такие налогоплательщики должны в обязательном порядке подавать ITR за каждый финансовый год.

Есть вопросы? Посетите нашу поддержку

центр

Примечание. ClearTax является продуктом компании Defmacro Software Private Limited («Defmacro»). Clearsharp Technology Private Limited («Clearsharp») является уполномоченным посредником по электронным декларациям (ERIP000708) в соответствии со Схемой электронного предоставления деклараций о доходах от 2007 г. Услуги ERI, включая электронную подачу электронных налоговых деклараций, предоставляются Clearsharp. Defmacro выступает только в качестве технологического посредника для услуг ERI, при этом роль Defmacro ограничивается предоставлением платформы пользователю. Любая транзакция в отношении Услуг ERI является исключительно двусторонней транзакцией между Clearsharp и пользователем.

Услуги ERI, включая электронную подачу электронных налоговых деклараций, предоставляются Clearsharp. Defmacro выступает только в качестве технологического посредника для услуг ERI, при этом роль Defmacro ограничивается предоставлением платформы пользователю. Любая транзакция в отношении Услуг ERI является исключительно двусторонней транзакцией между Clearsharp и пользователем.

10 основных советов по подаче налоговой декларации | Регистрация ваших налогов | Работа с CPA | Темы

Прежде чем подать файл, прочитайте эти 10 советов, чтобы охватить все аспекты.

1. Подача заявления на продление

В 2020 налоговом году Налоговое управление и Министерство финансов перенесли крайний срок подачи документов на 17 мая 2021 года. Обратите внимание: продление не поможет всем налогоплательщикам. Если вы являетесь налогоплательщиком, который должен уплачивать расчетные ежеквартальные платежи в течение года (включая самозанятых лиц, а также владельцев малого бизнеса), расчетные налоговые платежи должны быть уплачены до 15 апреля 2021 г.

Вы можете запросить продление срока подачи налоговой декларации по любой причине, но срок уплаты налогов не продлевается. Если вы считаете, что в конечном итоге вам придется заплатить налоги после заполнения декларации, убедитесь, что вы заплатили ту сумму, которую, по вашему мнению, вы должны будете заплатить до крайнего срока подачи, а затем вы сможете согласовать это после завершения декларации. Если вы не уплатите причитающийся налог в установленный срок или заплатите слишком мало, вы будете платить проценты по недоплате и, возможно, вам придется заплатить штраф. Помните, что сроки подачи налоговых деклараций штата различаются, поэтому проверьте крайний срок в вашем штате.

2. Тщательно документируйте пожертвования на благотворительность

Служба внутренних доходов (IRS) тщательно проверяет благотворительные пожертвования, поэтому, если вы заявляете о них как о постатейных вычетах, убедитесь, что у вас есть письменное подтверждение от благотворительных организаций о пожертвованиях в размере 250 долларов или более. Письмо должно включать название организации, описание вносимого имущества или денежных средств, стоимость любых товаров или услуг, полученных в обмен на взнос, или заявление «никаких товаров или услуг не было получено» и дату взноса. Взносы могут быть востребованы только в том случае, если они сделаны квалифицированным организациям. Воспользуйтесь веб-сайтом «Выберите проверку организаций, освобожденных от IRS», чтобы подтвердить, что организация соответствует требованиям. Если организации нет в списке, вы можете связаться с ней и запросить самое последнее письмо с определением 501(c)(3). Если сумма вашего пожертвования составляет менее 250 долларов США, не забудьте вести точную запись в поддержку вашего пожертвования, например, фотографию или список того, что вы дали, когда и кому (например, если вы бросаете одежду в мусорное ведро).

Письмо должно включать название организации, описание вносимого имущества или денежных средств, стоимость любых товаров или услуг, полученных в обмен на взнос, или заявление «никаких товаров или услуг не было получено» и дату взноса. Взносы могут быть востребованы только в том случае, если они сделаны квалифицированным организациям. Воспользуйтесь веб-сайтом «Выберите проверку организаций, освобожденных от IRS», чтобы подтвердить, что организация соответствует требованиям. Если организации нет в списке, вы можете связаться с ней и запросить самое последнее письмо с определением 501(c)(3). Если сумма вашего пожертвования составляет менее 250 долларов США, не забудьте вести точную запись в поддержку вашего пожертвования, например, фотографию или список того, что вы дали, когда и кому (например, если вы бросаете одежду в мусорное ведро).

3. Новые сроки для некоторых налоговых деклараций

Некоторые информационные формы, которые нужны налогоплательщикам для подачи налоговых деклараций, могут иметь иные сроки, чем ваша индивидуальная налоговая декларация. Посетите веб-сайт IRS для получения дополнительной информации.

Посетите веб-сайт IRS для получения дополнительной информации.

4. Когда вам нужно внести поправки (и когда вы этого не делаете)

Получение обновленных форм 1099, приложений K-1 и других информационных форм после того, как вы уже подали их, является основной причиной, по которой налогоплательщики подают измененные налоговые декларации. Знайте, что если вы окажетесь в ситуации, когда вы получите исправленные информационные декларации после подачи, вам не нужно вносить поправки в свою декларацию, если разница составляет не более 100 долларов в доходе или не более 25 долларов в удержании или дополнительном удержании. Информация, возвращаемая с этими «минимальными» ошибками, будет считаться поданной с правильной информацией, и IRS не будет наказывать вас.

5. Не забывайте об убытках от стихийных бедствий

Если вы понесли убытки в зоне стихийного бедствия, объявленной на федеральном уровне, эти потери, как правило, могут быть учтены как постатейный вычет в вашей налоговой декларации, хотя вы больше не можете вычитать только любые убытки, связанные с кража или стихийное бедствие — это должно быть результатом стихийного бедствия, объявленного на федеральном уровне. Убыток должен относиться к вашему дому, предметам домашнего обихода или транспортным средствам, и сумма, которую вы можете вычесть, уменьшается на любую ликвидационную стоимость вашего имущества и любую страховую выплату, которую вы получили. Обычно эти убытки вычитаются из Графика А Формы 1040 за тот год, в котором они произошли, хотя, если применимо, они могут быть вычтены за год до стихийного бедствия. И, если ваши убытки от несчастных случаев превышают ваш доход, проверьте, соответствуете ли вы критериям чистого операционного убытка. Вам не обязательно быть бизнесом, чтобы претендовать на чистый операционный убыток в этих обстоятельствах.

Убыток должен относиться к вашему дому, предметам домашнего обихода или транспортным средствам, и сумма, которую вы можете вычесть, уменьшается на любую ликвидационную стоимость вашего имущества и любую страховую выплату, которую вы получили. Обычно эти убытки вычитаются из Графика А Формы 1040 за тот год, в котором они произошли, хотя, если применимо, они могут быть вычтены за год до стихийного бедствия. И, если ваши убытки от несчастных случаев превышают ваш доход, проверьте, соответствуете ли вы критериям чистого операционного убытка. Вам не обязательно быть бизнесом, чтобы претендовать на чистый операционный убыток в этих обстоятельствах.

6. Кража личных данных все еще представляет большой риск

Налоговый сезон — это бонусное время для воров личных данных. Тщательно защищайте свою личную и финансовую информацию. Никогда не отправляйте информацию о своей налоговой декларации составителю налоговой декларации в электронном виде, если только она не зашифрована или не передается составителю через безопасный портал. Измельчите черновики налоговой декларации. Остерегайтесь фишинга, который может принимать форму телефонного звонка, электронной почты, текстового сообщения или публикации в вашей учетной записи в социальной сети от учреждения, которому вы обычно доверяете. Первый контакт IRS с налогоплательщиком всегда происходит с письмом по почте, поэтому, если вам ни с того ни с сего позвонит кто-то, выдающий себя за IRS, это мошенничество — повесьте трубку и не сообщайте никакой личной информации.

Измельчите черновики налоговой декларации. Остерегайтесь фишинга, который может принимать форму телефонного звонка, электронной почты, текстового сообщения или публикации в вашей учетной записи в социальной сети от учреждения, которому вы обычно доверяете. Первый контакт IRS с налогоплательщиком всегда происходит с письмом по почте, поэтому, если вам ни с того ни с сего позвонит кто-то, выдающий себя за IRS, это мошенничество — повесьте трубку и не сообщайте никакой личной информации.

7. Частные коллекторы на работе

Одно относительно новое изменение заключается в том, что IRS теперь использует частных коллекторов для некоторых просроченных федеральных налоговых счетов. Если ваш налоговый долг будет передан агентствам по взысканию долгов, вы получите письмо от IRS, а агентство по взысканию долгов отправит еще одно письмо, подтверждающее, что оно несет ответственность за взыскание долга. Коллекторским агентствам разрешено идентифицировать себя как подрядчиков IRS, и они должны следовать правилам Закона о справедливой практике взыскания долгов. Любые чеки должны быть оплачены Министерству финансов США, а не частному агентству по взысканию долгов. Если у вас есть задолженность по федеральному налогу, подумайте о том, чтобы обратиться в IRS, чтобы подать заявку на соглашение об онлайн-платежах, сделать компромиссное предложение или запросить временную отсрочку сбора. Часто бывает целесообразно проконсультироваться со специалистом по налогам, имеющим опыт работы с этими программами, если вы находитесь в такой ситуации.

Любые чеки должны быть оплачены Министерству финансов США, а не частному агентству по взысканию долгов. Если у вас есть задолженность по федеральному налогу, подумайте о том, чтобы обратиться в IRS, чтобы подать заявку на соглашение об онлайн-платежах, сделать компромиссное предложение или запросить временную отсрочку сбора. Часто бывает целесообразно проконсультироваться со специалистом по налогам, имеющим опыт работы с этими программами, если вы находитесь в такой ситуации.

8. Возможно, срок действия вашего номера ITIN истек

Налогоплательщикам, использующим индивидуальный идентификационный номер налогоплательщика (ITIN), может потребоваться новый номер. Срок действия ITIN истекает, если он не используется в федеральной налоговой декларации не реже одного раза в три года, и все ITIN, выданные до 2013 года, должны будут продлеваться по скользящему графику продления. В 2020 г. (для года подачи 2021 г.) ITIN со средними цифрами 90, 91, 92, 94, 95, 96, 97, 98 или 99 автоматически истечет, если не будет продлен, поэтому, если вы находитесь в этой ситуации, подайте заявку. для продления (форма W-7) и необходимую документацию как можно скорее. Подача налоговой декларации без обновленного ИНН или без заявления на продление приведет к корректировке вашей налоговой декларации в том виде, в котором она была подана. Возврат будет обработан, но возмещение не будет произведено, и любые льготы или кредиты, заявленные в возврате, будут отклонены. Если в результате этих корректировок возникает задолженность по налогу, могут быть начислены проценты и штрафы. Узнайте больше об истечении срока действия ITIN на веб-сайте IRS здесь.

для продления (форма W-7) и необходимую документацию как можно скорее. Подача налоговой декларации без обновленного ИНН или без заявления на продление приведет к корректировке вашей налоговой декларации в том виде, в котором она была подана. Возврат будет обработан, но возмещение не будет произведено, и любые льготы или кредиты, заявленные в возврате, будут отклонены. Если в результате этих корректировок возникает задолженность по налогу, могут быть начислены проценты и штрафы. Узнайте больше об истечении срока действия ITIN на веб-сайте IRS здесь.

9. Получите ответы от IRS

IRS предлагает интерактивного помощника по налогам, который может ответить на множество вопросов по налоговому законодательству, чтобы убедиться, что вы правильно подаете документы и платите. На этом веб-сайте есть список затронутых тем, а также ссылка на инструмент.

10. Выбирайте специалиста по составлению налогов с умом

Если вы решите нанять бухгалтера или другого специалиста по налогам для подготовки ваших налогов, получить направления, проверить их учетные данные, проверить, не подали ли на них какие-либо жалобы потребителей, провести собеседование их, спросите их, как они выставляют счета, и узнайте, как они защищают финансовую информацию своих клиентов.![]()