2.2. Порядок ведения кассовой книги. Отчетность кассира. Ведение кассовой книги

Ведение кассовой книги

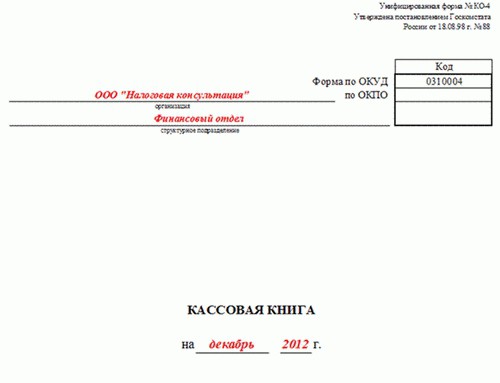

В обязанность кассира входит ведение кассовой книги (форма № КО-4). Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

Правила ведения кассовой книги

Предприятие ведет только одну кассовую книгу.

Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись «В этой книге пронумеровано и прошнуровано _______ листов».

Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой.

Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу. Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Ведение кассовой книги автоматизированным способом

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором листы кассовой книги формируются в виде машинограмм: «Вкладной лист кассовой книги» и «Отчет кассира».

Обе машинограммы:

должны составляться к началу следующего рабочего дня;

иметь одинаковое содержание;

включать все реквизиты, предусмотренные формой кассовой книги;

нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год – общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц.

По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

studfiles.net

Кассовая книга

Кассовая книга – это учетная ведомость, предназначенная для регистрации операций по поступлению и выдаче наличных денежных средств в организации. Порядок ведения кассовой книги регулируется ч.III Порядка ведения кассовых операций в РФ.

Согласно порядка ведения кассовой книги и хранения денег организации могут вести кассовую книгу в одном экземпляре ручным или автоматизированным способом.

Порядок ведения кассовой книги ручным способом

При ведении кассовой книги ручным способом листы книги перед использованием должны быть пронумерованы, прошнурованы и опечатаны сургучной или мастичной печатью. На последнем листе кассовой книги указывается общее количество листов и заверяется подписями руководителя и главного бухгалтера организации.

Для ведения кассовой книги используется бланк унифицированной формы № КО-4

Записи в кассовую книгу производятся сразу же после получения или выдачи наличных денежных средств по каждому кассовому документу (приходному или расходному кассовому ордеру). Все записи делаются в двух экземплярах через копировальную бумагу шариковой ручкой. Первый экземпляр называется вкладным листом кассовой книги, второй – отрывным листом. Первый и второй экземпляры листов нумеруются одинаковыми номерами.

В конце каждого рабочего дня кассиром рассчитываются итоги зарегистрированных за день кассовых операций, и выводится остаток денег в кассе на следующее число. Эти данные вносятся в кассовую книгу, после чего второй (отрывной) экземпляр листов книги (содержащий копию записей) отрывается и передается в бухгалтерию в качестве отчета кассира вместе с приходными и расходными кассовыми документами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации.

Порядок ведения кассовой книги автоматизированным способом

Согласно ч.III Порядка ведения кассовых операций в РФ допускается ведение кассовой книги автоматизированным способом (например в программе 1С:Бухгалтерия). При этом способе листы кассовой книги формируются автоматически, на основании зарегистрированных в программе кассовых документов. В соответствии с требованиями порядка ведения кассовой книги необходимо к началу следующего рабочего дня формировать в программе и выводить на печать вкладной лист кассовой книги и отчет кассира. Сформированные листы должны иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в программе должна осуществляться автоматически в порядке возрастания с начала года.

Вкладной лист книги, сформированный последним за месяц, должен содержать общее количество листов кассовой книги, сформированных за прошедший месяц, а вкладной лист, формированный последним за год - общее количество листов книги за год.

После распечатки отчета кассира и вкладного листа кассир обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

Сформированные вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

sprbuh.systecs.ru

Как вести правильно кассовую книгу. Кассовая книга: образец заполнения

В соответствии с отечественным законодательством, всем организациям предписано хранить свободные финансы в банке. При этом большую часть расчетов юрлица должны производить между собой в безналичной форме. Для наличного оборота нужна касса, сотрудник, который будет с ней работать, и книга, в которой будет вестись учет операций. Далее рассмотрим подробнее особенности заполнения документации.

Как показывает практика, в большинстве организаций оборот денежных средств осуществляется в безналичной форме. Однако это совершенно не означает, что в ходе деятельности этих компаний не используются наличные. Если существует хотя бы небольшой процент сделок, заключаемых с использованием банкнот, то на предприятии должна быть кассовая книга. Как правильно вести этот журнал? Кто должен вносить информацию в него? Эти вопросы беспокоят многих предпринимателей. Необходимо отметить, что по закону с 2014 года предприятия, на которых есть журнал учета доходов и расходов, могут не оформлять ордера по операциям с наличными деньгами. Соответственно, кассовая книга, образец заполнения которой будет описан далее, ими может не вестись. Тем не менее некоторые предприниматели продолжают ее использовать. Однако многие организации осуществляют ее составление неверно. Для того чтобы избежать проблем с налоговой инспекцией, санкций и прочих взысканий, следует со всей внимательностью отнестись к выполняемым операциям и знать, как вести правильно кассовую книгу.

Нормативная база

До вступления в силу новых рекомендаций по учету операций с наличными деньгами в законодательстве не было прямых указаний на то, что у всех предпринимателей должна быть кассовая книга. Образец заполнения также не был установлен. В практике арбитражных судов имели место случаи, когда решение принималось в пользу предпринимателей, не учитывавших операции с наличными деньгами в журнале. С 2012 года был принят Порядок заполнения кассовой книги. Инструкция предписывает обязательное наличие журнала по операциям всем предпринимателям, вне зависимости от того, какая система налогообложения ими используется, если они совершают операции с наличными деньгами. За неверное составление документации и прочие нарушения учетной дисциплины, которые будут выявлены при проверке, на организацию может налагаться взыскание в виде штрафа.

Характеристика документа

Прежде чем рассказать, как вести правильно кассовую книгу, следует разъяснить, что она собой представляет. Из приведенной выше информации ясно, что это специальный журнал для записи всех операций с наличными деньгами. Кроме того, кассовая книга включена в перечень документации бухгалтерской отчетности. Постановлением Госкомстата утверждена форма учетного журнала. Она именуется КО-4. Правильный порядок заполнения кассовой книги определен соответствующим Положением. Предписания были утверждены Центробанком в 2011 году. Знания о том, как вести правильно кассовую книгу, очень важны, поскольку контролирующие инспекции проверяют ее достаточно часто. На каждый год составляется новый документ.

Образец заполнения и ведения кассовой книги: основные положения

Документ состоит из 50 или 100 страниц. Что касается вопроса, когда нужно вести кассовую книгу, то в соответствии с законодательством установлено, что журнал составляется с начала года и по возрастающей. На титульном листе проставляется период действия документа. Если журнал закончился до окончания года, составляется новый. Записи не прерываются и продолжаются с сохранением хронологической последовательности. На титульном листе нового журнала указывается дата начала и окончания его составления. В этом случае последовательность документов будет легко определить. Как правило, предприятие приобретает уже готовую, напечатанную в типографии кассовую книгу, с расчерченными столбцами и графами. Можно составлять документ и в электронном виде (как вести правильно кассовую книгу в таком формате, будет рассказано ниже). Все страницы нумеруются сразу во всем журнале. Общее число листов проставляется в конце (на последней странице). Указанное количество удостоверяется подписями начальника и ответственного лица. Прошитую книгу опечатывают сургучной или мастичной печатью.

Ответственное лицо

На предприятии присутствует сотрудник, в ведении которого находится кассовая книга. Как правильно вести этот журнал, указано в соответствующих рекомендациях, которые служащий должен знать. Этот сотрудник осуществляет операции с наличностью и вносит информацию о них в документ. Заполненный лист удостоверяется подписью. Это означает, что служащий принимает всю ответственность за выполненные операции и внесенные сведения на себя. По окончании рабочего дня сотрудник передает остаток наличных денег в бухгалтерию. Вместе с ним передается и вся документация – первичные приходно-расходные ордера. Заполненный лист книги также подписывается принимающим бухгалтером. Если последнего нет на предприятии, подпись ставит руководитель. Эта процедура выполняется ежедневно. Чтобы осуществлять кассовые операции, ответственный сотрудник, уполномоченный начальником, должен под роспись быть ознакомлен со своими обязанностями, правами и ответственностью. Если говорить о том, как вести кассовую книгу ИП, то сам процесс аналогичен тому, который осуществляется в организации. Однако у индивидуального предпринимателя не всегда предусмотрен штат сотрудников, а в частности, не обязательно есть ответственное лицо за совершение и учет операций с наличностью. Если ИП работает один, то он и осуществляет прием и расход средств. Соответственно, он вносит записи в журнал сам и подписывает заполненные страницы. Тем, кто не знает, как правильно вести кассовую книгу, советы бухгалтеру, представленные ниже, помогут сориентироваться в требованиях.

Титульный лист

На этой странице должна присутствовать следующая информация:

- Для юрлица – полное название организации, для ИП – Ф. И. О. предпринимателя, наименование подразделения (если это филиал).

- Время действия журнала. Это может быть год либо определенная дата, если документов будет несколько.

- ОКПО.

Внутренняя часть документа

Говоря о том, как правильно оформить кассовую книгу, следует отметить, что записи, как расходные, так и приходные, вносятся на одну страницу. В конце дня сводится остаток и подбивается итог. По проведенным операциям составляется отчет. Каждый лист книги состоит из двух частей с линией отрыва. Первая половина – страница журнала, в которую вносят сведения об операциях. На второй части составляется отчет кассира. Можно согнуть лист вдоль линии отрыва и вести записи под копирку. После внесения информации лист разрезается. Первая часть страницы должна быть подшитой. К отчету прилагают документы, которые подтверждают проведение операций (эти бумаги именуют "первичкой"). К примеру, это может быть выписка из распоряжения, приходно-кассовый ордер, заявление на выдачу аванса, доверенность и так далее.

Внесение информации в графы

Вверху страницы должна быть указана дата внесения информации. Заполнение листа начинается с графы, где указывается остаток на начало смены. Здесь проставляется сумма, которая переносится с конца предыдущей страницы. Далее вписывается порядковый номер для кассового ордера. Его указывают в графе "Номер документа". В следующую строку вписывается тот, кому выдан или от кого получена эта бумага. Если это физлицо, то вносятся Ф. И. О., если юрлицо – наименование организации. В следующей графе указывают номер корреспондирующего счета или субсчета. Вписывают сведения, которые указывают на способ поступления либо расходования наличных средств. Например, р/с – сч. 51, зарплата – сч. 70, заказчики и покупатели – сч. 62. Здесь необходимо отметить, что данные строки не заполняются индивидуальными предпринимателями.  Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Далее идут графы "Расход" и "Приход". В них проставляются суммы в рублях цифрами. Копейки указывают после запятой. К примеру, сумма средств, которые выданы, выглядит следующим образом: 129,05 р. Каждая операция фиксируется сразу же после совершения. Записи делаются только на основании первичных документов. В графе "Перенос" содержится информация о сумме операций по предыдущим строкам. В конце необходимо подсчитать общий результат. Он вносится в графу "Итог за день". Результат подсчитывается отдельно по выданным деньгам и полученным средствам. Далее записывается "Остаток". Необходимо сложить всю наличность, которая поступила и осталась с предыдущего дня. Из этой суммы отнимаются выданные средства. Записанная в книге цифра должна совпасть с фактическим состоянием наличности в кассе. Те строки, которые остались свободными, следует перечеркнуть. Это необходимо для того, чтобы никто не заполнил пустые графы. Делается это буквой Z. В конце страницы указываются фамилии кассира и бухгалтера. Кроме этого, указывается число составленных за день приходно-расходных ордеров. Если за день не было произведено ни одной операции с наличностью, страница оставляется пустой. При этом остаток, имеющийся на конец дня, переносится на следующий без корректировок.

Электронный вариант

Повсеместное внедрение компьютерных технологий не обошло стороной и кассовую книгу. Электронный вариант составления журнала значительно облегчает работу сотрудников. Для ведения книги используется специальная программа. Она отображает журнал на экране компьютера. Графы заполняются так же, как было описано выше. Каждый день ответственный сотрудник вносит необходимую информацию, а в конце смены распечатывает лист. В бумажном варианте должно быть две части: непосредственно сам отчет и вкладная половина. Кассир подписывает страницу. Если у сотрудника есть электронная подпись, то допускается ею пользоваться, как и обычной. Каждая такая страница нумеруется. По завершении года формируется книга из распечатанных листов. На последней ее странице указывается общее количество вкладышей. Оно заверяется подписями и печатью предприятия. Электронную книгу допускается составлять раз в квартал, а не в год. Отчеты и прилагаемая документация отправляются в финансовый отдел.

Приход и расход

Поступление наличности оформляется кассовым приходным ордером. Квитанция – его отрывная часть – должна быть подшита к банковской выписке. Операции по выбытию средств оформляются, соответственно, одним или несколькими расходными ордерами. При сдаче наличности в банк сотруднику выдают квитанцию и ордер. Первая подшивается к кассе, а второй – к выписке.

Исправления в журнале

В случае если в книге была допущена описка, не оказывающая существенного влияния на отчетность, ее можно исправить. Вырывать листы из журнала категорически запрещается. Не допускается также использование штриха, маркера, подтирание лезвием, ластиком и прочие аналогичные манипуляции. Если описка не влечет изменения в остатках какого-либо периода, то ее исправление осуществляется следующим образом: перечеркивается аккуратно неверная запись, рядом ставится правильная. Корректировка должна быть обязательно заверена подписями. Расписаться должен сам кассир и бухгалтер. Если исправлений на странице несколько, то каждое из них должно быть заверено. Если допущена серьезная ошибка, то кассиром составляется заявление на имя главного бухгалтера. Руководителем предприятия собирается комиссия, которая будет нести ответственность за исправления. По допущенной ошибке составляется бухгалтерская справка. В ней описывается характер неточности и метод ее исправления.

Проверка отчетной дисциплины

Правильность ведения кассового журнала вправе проконтролировать банковская организация, обслуживающая счет предприятия. О том, что будет проводиться проверка, руководитель извещается уведомлением. В банк для оценки необходимо будет предоставить вкладные листы, полностью оформленные, отчеты кассира вместе с прилагаемой документацией и авансовые бумаги, если деньги выдавались под отчет. В случае если проверка будет затрагивать текущий год, журнал сшивать нет необходимости (это делается в конце года). По завершении контрольных мероприятий книга будет возвращена на предприятие. При этом уполномоченный орган выдаст акт о выполненной проверке отчетной дисциплины. Если в документе будут содержаться замечания, их необходимо устранить в установленный контролирующим органом срок. Также правильность заполнения кассовой книги может проверять налоговая инспекция. За нарушения, выявленные в ходе контрольных мероприятий, могут быть применены санкции. При этом следует сказать, что инспектор может наложить штраф на предприятие в случае, если ошибки были выявлены в течение двух месяцев с их допущения.

fb.ru

Порядок ведения кассовой книги ручным способом — МегаЛекции

При ведении кассовой книги ручным способом листы книги перед использованием должны быть пронумерованы, прошнурованы и опечатаны сургучной или мастичной печатью. На последнем листе кассовой книги указывается общее количество листов и заверяется подписями руководителя и главного бухгалтера организации.

Записи в кассовую книгу производятся сразу же после получения или выдачи наличных денежных средств по каждому кассовому документу (приходному или расходному кассовому ордеру). Все записи делаются в двух экземплярах через копировальную бумагу шариковой ручкой. Первый экземпляр называется вкладным листом кассовой книги, второй – отрывным листом. Первый и второй экземпляры листов нумеруются одинаковыми номерами.

В конце каждого рабочего дня кассиром рассчитываются итоги зарегистрированных за день кассовых операций, и выводится остаток денег в кассе на следующее число. Эти данные вносятся в кассовую книгу, после чего второй (отрывной) экземпляр листов книги (содержащий копию записей) отрывается и передается в бухгалтерию в качестве отчета кассира вместе с приходными и расходными кассовыми документами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации.

Порядок ведения кассовой книги автоматизированным способом

Согласно ч.III Порядка ведения кассовых операций в РФ допускается ведение кассовой книги автоматизированным способом

(например в программе 1С:Бухгалтерия). При этом способе листы кассовой книги формируются автоматически, на основании зарегистрированных в программе кассовых документов. В соответствии с требованиями порядка ведения кассовой книги необходимо к началу следующего рабочего дня формировать в программе и выводить на печать вкладной лист кассовой книги и отчет кассира. Сформированные листы должны иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в программе должна осуществляться автоматически в порядке возрастания с начала года.

Вкладной лист книги, сформированный последним за месяц, должен содержать общее количество листов кассовой книги, сформированных за прошедший месяц, а вкладной лист, формированный последним за год - общее количество листов книги за год.

После распечатки отчета кассира и вкладного листа кассир обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

Сформированные вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Тема 3.10. Журнал кассира-операциониста

Краткое изложение теоретических вопросов:

Журнал кассира-операциониста (форма N КМ-4) – применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков (Рисунок 8).

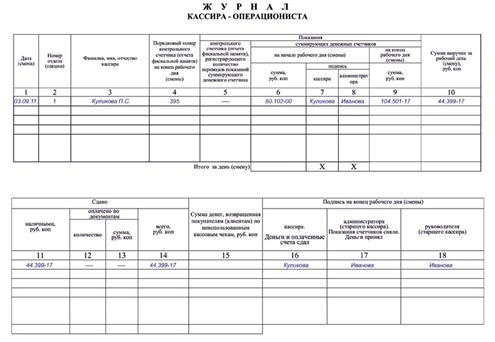

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно.

По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6.

Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу: наличные деньги (графа 11), количество и сумма оплаченных документов (графы 12, 13), общая сданная сумма в главную кассу на конец дня (графа 14, равная сумме граф 11 и 13).

Графы 12, 13 заполняют при оплате товара кредитной картой. Фактически денежные средства поступают не в кассу, а на расчетный счет предприятия. Однако выручку следует все равно провести через кассу. Таким образом, графа 12 содержит данные о количестве операций по кредитным картам, а графа 13 – выручку по ним.

Необходимо обратить внимание, что именно по этой причине сумма Z-отчета не соответствует наличным средствам.

Графа 15 содержит записи о суммах, которые были выписаны по возвращенным чекам (основание данных – акт о возврате денежных средств клиентам по неиспользованным чекам в кассу, форма № КМ-3) и количество нулевых чеков, напечатанных за смену или рабочий день.

По окончанию смены или дня кассиром составляется справка-отчет по форме № КМ-6, которая сдается вместе с выручкой по приходному кассовому ордеру старшему кассиру.

Сделанные записи подтверждаются подписями старшего кассира, кассира-операциониста и администратора предприятия (организации) после проверки фактической выручки, показаний счетчиков на конец смены или дня. Для этого заполняют графы 16-18. Приказами утверждаются конкретные лица, которые должны проверять, принимать и подтверждать выручку, сданную кассиром.

Если результаты сумм на контрольной ленте расходятся с фактической выручкой, то выясняются причины расхождения, а выявленные излишки или недостачи заносят в определенные графы журнала кассира.

Помарки или подчистки в данном документе недопустимы. Вносимые исправления оговариваются и заверяются подписями кассира, главного бухгалтера и руководителя организации.

Заполненные журналы должны храниться на предприятии не менее пяти лет.

При использовании нескольких ККТ дополнительно заполняется форма № КМ-7, содержащая данные о показаниях счетчиков машин и выручке предприятия.

megalektsii.ru

Кассовая книга

В последнее время большинство организаций преимущественно переходят на расчеты в безналичной форме. Однако это не означает, что операций с наличностью не совершается вообще. Если хотя бы часть операций проходит в наличной форме, организации должны в обязательном порядке вести кассовую книгу.

Кассовая книга

Кассовая книга представляет собой специальный журнал, в котором фиксируются все операции с денежной наличностью. Она является одним из документов бухгалтерской отчетности.

Заполнять ее нужно в строгом соответствии с законодательством. Причем вести ее должны даже организации-упрощенцы.

Основные правила

Ведение кассовой книги осуществляется в соответствии со следующими правилами:

- Ведение кассовой книги происходит на протяжении всего года, то есть на один календарный год отводится одна кассовая книга.

- Заполняет книгу или главный бухгалтер, или заменяющий его сотрудник (в большинстве случаев кассир).

- В одной компании можно вести только одну книгу, даже не зависимо от того, сколько налогооблагаемых систем и видов деятельности в ней используется. Исключением является только ситуация, когда у организации имеется дочерняя фирма. «Дочки» ведут отдельные книги, копии которых в конце года они сдают в головной офис.

- В книге должны быть прописаны все операции компании с наличностью – как операции по приходу, так и по расходу. Основанием для внесения записей в книгу являются ордера.

- Если в какой-либо день операций с наличностью не совершалось, лист оставляют пустым.

- Есть две формы ведения кассовой книги — в бумажном и электронном виде. Правила заполнения будут зависеть от выбранной формы.

- Сведения вносят в книгу сразу после того, как деньги были внесены в кассу или взяты из нее.

- Форма кассовой книги утверждена законодательно.

- В конце каждого рабочего дня, в котором осуществлялись операции с наличностью, все сведения из книги сверяются с данными ордеров.

Кто ведет кассовую книгу

Все записи в кассовой книге делаются кассиром. Именно он осуществляет выдачу и прием наличности, сопровождая это соответствующими записями в книге. На каждом заполненном листе кассир должен проставлять свою подпись, которая будет означать, что кассир принимает на себя всю ответственность за проведенные операции.

В конце каждого трудового дня кассир должен передать в бухгалтерию остаток денег и все кассовые ордера. Бухгалтер тоже должен подписать заполненный лист книги. Если бухгалтера нет на рабочем месте, подпись может поставить его заместитель. Такую процедуру необходимо повторять ежедневно.

Способы ведения кассовой книги

Ведение кассовой книги в 2016-2017 году возможно как в электронном виде, так и на бумажном носителе.

При заполнении книги на бумаге есть два варианта ее ведения:

- Покупается готовая книга и заполняется от руки. Обычно они имеет либо пятьдесят, либо сто листов.

Перед тем, как начать ее заполнять, необходимо пронумеровать и сшить все листы, скрепить штампом, подписями управляющего компании и главного бухгалтера.

Листы такого журнала подразделяются на два вида:

- Вкладные – их можно заполнять только шариковой ручкой;

- Отрывные – их заполнение происходит с помощью копировальной бумаги, то есть на них полностью повторяются сведения, записанные на вкладные листы

- Подготавливаются листы книги в электронном виде, после чего они распечатываются и заполняются ответственным сотрудником. Листы можно заполнять вручную, а можно на компьютере, и печатать их после заполнения.

Нумерация листов должна быть сквозной, то есть с начала года номера проставляются в порядке возрастания.

Электронная кассовая книга составляется с использованием технических средств. При заполнении на компьютере должна быть обеспечена защита от постороннего доступа, потерь и искажений информации. Подписывается документ электронными подписями.

Если при заполнении допущена ошибка

Если при заполнении книги была допущена ошибка или описка, ее можно исправить. Листы нельзя вырывать, подтирать неправильно написанные записи лезвием и пользоваться замазкой.

Исправления должны делаться следующим образом: аккуратно перечеркивается неправильная запись, рядом делается правильная запись. Исправление записи должно подтверждаться подписями кассира и главного бухгалтера. Если на одном листе делается несколько исправлений, рядом с каждым из них должны быть проставлены по две подписи.Если ошибка такая серьезная, что ее нельзя исправить одним зачеркиванием, перечеркивается сразу весь лист. На этом листе пишут слово «аннулировано». После этого новый лист заполняется правильными сведениями.

Лист вырывать нельзя ни в коем случае. Кассир должен подать о случившемся заявление в письменном виде главному бухгалтеру. Управляющий компании или главный бухгалтер должен собрать комиссию, которая несет ответственность за корректировку книги. После этого составляют бухгалтерскую справку, где описывают ошибку и ее исправление.

Необходимо очень тщательно проверять информацию, вносимую в книгу, так как книга должна храниться в организации пять лет.

Бланк и образец заполнения кассовой книги можно найти в статье.

Часто возникающие вопросы

У компаний при ведении кассовой книги возникают следующие вопросы:

- Кто контролирует ведение книги.

- Какие особенности ведения книги в обособленных подразделениях.

- Сколько книг должно быть в одной организации.

Рассмотрим каждый из этих вопросов подробнее.

Контроль за ведением кассовой книги

Контролировать, правильно ли кассир ведет книгу, должен главный бухгалтер. Процедуру проведения контроля устанавливает управляющий компании. Эта процедура должна быть отображена в учетной политике компании. Основными моментами, которые должен проверять бухгалтер, являются:

- Проверка нумерации;

- Проверка соответствия кодов;

- Правильность ведения книги;

- Проверка бумаг, которые филиалы должны передать в головной офис.

Особенности ведения книги в филиалах

Если у компании есть обособленные подразделения, они, также как и головные компании, должны заниматься заполнением кассовой книги при совершении операций с наличностью. Заполняется она в соответствии с общими правилами. Однако есть некоторые особенности:

- Когда филиал организации самостоятельно вносит деньги на банковский счет, открытый головным офисом, кассовый лимит устанавливается такой же, как и для главного офиса. Если подразделения передают наличность в кассу компании, они могут самостоятельно устанавливать для себя лимиты. Однако в обоих случаях лимит должен быть прописан в приказе управляющего.

- Обособленные подразделения организации должны передавать копии страниц книги в головной офис.

- На обложке кассовой книги должно быть написано, что эти книга является книгой специального подразделения.

Количество книг в организации

Обычно в одной организации ведется одна кассовая книга. Но в некоторых случаев книг можно вести несколько:

- Организация является платежным агентом – в таком случае у компании должно быть две кассовых книги: одна предусмотрена для проведения операций с наличностью, а вторая – для наличности, принятой компании в роли платежного агента.

- Организация имеет филиалы – в каждом филиале имеется своя кассовая книга.

okbuh.ru

Правильное ведение кассовой книги.

Кассовая книга являет собой специальную форму, в которой отражаются все операции, связанные с наличными деньгами. В ней учитывается каждое поступление и выдача денег. Осуществлять ведение кассовой книги должен кассир. В любой организации теоретически должна быть лишь одна такая книга. При этом листы ее пронумеровываются, прошнуровываются, на них ставится печать организации. В конце книги делается запись о количестве пронумерованных страниц, где главный бухгалтер и руководитель предприятия ставят свои подписи. Однако иногда организации, которые имеют свои подразделения (представительства, филиалы), не могут обходиться единой кассовой книгой, т.к. очень тяжело, а в некоторых случаях и вовсе невозможно каждый день привозить всю выручку и соответствующие кассовые документы в главный офис. Кроме того, на самом первом листе кассовой книги есть строка, предназначенная для указания структурного подразделения организации. Это служит косвенным доказательством того, что возможно отдельное ведение кассовой книги каждым подразделением.

Записи отчета кассира должны делаться в двух экземплярах (через копировальную бумагу). При этом ведение кассовой книги предусматривает, что первый экземпляр остается в ней, а второй служит непосредственным отчетом кассира. Экземпляры отмечены одинаковым порядковым номером. Порядок ведения кассовой книги запрещает любые подчистки и исправления, которые не были оговорены. Однако после того как ошибка оговорена, могут быть сделаны исправления, которые должны быть обязательно заверены (подписаны) главным бухгалтером и кассиром.

Ведение кассовой книги обуславливает тот факт, что все записи должны быть занесены сразу после выдачи или поступления денег в кассу. По окончанию рабочего дня кассир проводит подсчет итогов по всем операциям за день, выявляет остаток в кассе денежных средств и вместе с расходными и приходными кассовыми ордерами передает отчет в бухгалтерию. Получив от кассира все необходимые документы, бухгалтеру необходимо расписаться на основном экземпляре книги.

Ведение кассовой книги должно быть ежедневным. При этом во внимание необходимо принимать оставшееся количество денег в кассе на конец каждого дня. Необходимо сказать, что бухгалтеры и прочие счетные работники, которые обладают правом подписи документов кассы, не должны выполнять обязанности кассира. Что касается контроля за соблюдением правильного ведения книги, то его следует осуществлять главному бухгалтеру.

Как к организациям, так и к индивидуальным предпринимателям банки предъявляют требования устанавливать лимит остатка финансовых средств в кассе. Все суммы, превышающие этот установленный лимит, должны быть сданы кредитной организации. Именно поэтому банки и требуют, чтобы абсолютно все соблюдали ведение кассовой книги. ИП при этом рассматривается наравне с любой другой организацией. Однако это не совсем правильно, т.к. предпринимательские деньги не отделены от личных. Поэтому законодательством не установлено никаких ограничений на их трату.

Тем не менее, как сотрудники кредитных организаций, так и работники налоговой инспекции считают, что деятельность предпринимателя должна быть урегулирована такими же законами, как и работа всех юридических лиц. При этом в процессе снятия с налогового учета или во время проверки отчетности ИП налоговые службы могут потребовать предъявление кассовой книги. Настаивая на своем, нередко налоговые инспекторы упоминают ответственность и штрафы. На самом же деле ИП несет ответственность лишь при нарушении требуемого порядка выполнения кассовых операций, но никак не за отсутствие кассовой книги.

fb.ru

2.2. Порядок ведения кассовой книги. Отчетность кассира

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчисток и не оговоренных исправлений в кассовой книге нет, так как они не допускаются Правилами. Исправления в кассовой книге делаются путем зачеркивания тонкой чертой неправильных сумм так, чтобы было можно прочитать зачеркнутое, надписывается над зачеркнутым исправленная сумма, внизу (на свободном месте) делается оговорка «исправлено на сумму______». Сумма указывается прописью и заверяется подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы - оборот по дебету, из него вычитается суммарный расход — оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. В бухгалтерии тщательно проверяют правильность оформления приходных и расходных кассовых документов, соответствие записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Также сверяются суммы полученных и сданных наличных денег в учреждения банка по расчетному счету. После проверки кассового отчета проставляют номера корреспондирующих счетов [приложение 10].

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир [1].

2.3. Отражение кассовых операций в регистрах бухгалтерского учета

После проверки всех записей в кассовом отчете и приложенных к нему приходных и расходных документов произведенные кассовые операции отражаются на счетах бухгалтерского учета. Для учета поступления наличных денег в кассу и выдачи из кассы применяется активный синтетический счет 50 «Касса». Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту счета. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. К счету 50 «Касса» могут открываться следующие субсчета [3] :

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные документы» используется для отражения операций, связанных с приобретением и использованием денежных документов: почтовые марки, проездные билеты, путевки в санатории, дома отдыха, оплаченные авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу из кассы наличных денег подписывает кассир, главный бухгалтер и руководитель организации. Для контроля за осуществлением кассовых операций в бухгалтерии ведется два журнала регистрации приходных и расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

Записи в кассовой книге ежедневно осуществляет кассир. В начале рабочего дня он отражает в кассовой книге остаток наличных денег. Затем в течение рабочего дня на основании приходных и расходных кассовых документов записывает номер документа, от кого получено или кому выдано. В конце рабочего дня кассир подсчитывает итоги по приходу и расходу, и выводит остаток наличных денег в кассе на конец дня. Записи в кассовой книге осуществляются в двух экземплярах под копирку. В конце одна часть листа отрывается и вместе с приколотыми кассовыми документами под расписку сдается в бухгалтерию в качестве отчета кассира.

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу [3]

| Дебет | Кредит | Содержание операции |

| 50 | 51 | Оприходованы наличные деньги в кассу, полученные с расчетного счета |

| 50 | 91 | Потупила арендная плата |

| 50 | 52 | Оприходована наличная валюта в кассе |

| 50 | 62,76 | Получена выручка за реализацию продукции, оказанные услуги |

| 50 | 62 | Получен аванс от заказчика |

| 50 | 76 | Поступила выручка за реализованные основные средства и иное имущество |

| 50 | 71 | Оприходованы в кассу остатки подотчетных сумм |

| 50 | 73 | Поступили в кассу денежные средства в качестве возмещения причиненного материально вреда |

| 50 | 90 | Определена выручка от реализации продукции за наличный расчет |

| 50 | 62 | Оприходованы в кассе наличные деньги, полученные от покупателя за реализацию |

| 50 | 90 | Оприходованы излишки денежных средств в кассе, выявленные инвентаризацией |

| 50 | 90 | Отражается положительная курсовая разница при переоценке валютных средств |

| 50 | 60 | Возврат авансов, ранее перечисленных поставщикам |

| 50 | 70 | Возврат излишне выплаченной заработной платы |

| 50 | 92 | Поступление штрафов и других внереализационных доходов |

| 50 | 86 | Поступление денежных средств целевого характера |

Таблица 2.3.2. Корреспонденция счетов на выдачу наличных денег из кассы [3]

| Дебет | Кредит | Содержание операции |

| 60 | 50 | Оплата счетов поставщиков |

| 84 | 50 | Выдача материальной помощи |

| 04, 07, 08, 10, 41, 58, 60, 67, 76 | 60, 76, 50 | Приобретение нематериальных активов, ценных бумаг, оборудования, материалов, товаров |

| 51 | 50 | Внесены наличные деньги из кассы на расчетный счет |

| 52 | 50 | Внесена из кассы наличная валюта на валютный счет |

| 70 | 50 | Выдана из кассы заработная плата, премии, вознаграждения |

| 71 | 50 | Выданы из кассы денежные средства под отчет на командировочные и хозяйственные расходы |

| 76 | 50 | Выпущены из кассы наличные деньги сдатчикам сельскохозяйственной продукции |

| 70 | 50 | Выплата из кассы материальной помощи |

| 94 | 50 | Отражается сумма недостачи наличных денежных средств, выявленная инвентаризацией кассы |

| 90 | 50 | Отражается отрицательная курсовая разница, возникшая при переоценке валютных средств в кассе |

| 50 | 50, 51, 52, 71, 76 | Оприходованы поступления в кассу денежных документов |

Регистром бухгалтерского учета, в котором на основании отчетов кассира и прилагаемых к ним первичных документов отражают кассовые операции, является журнал-ордер № 1-АПК. На его лицевой стороне фиксируются кредитовые обороты по счету 50 «Касса» в корреспонденции с соответствующими дебетуемыми счетами. На оборотной стороне журнала-ордера формы № 1-АПК накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Здесь также отражают остаток в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в журнале-ордере формы № 1-АПК подсчитываются обороты за отчетный период по кредиту и дебету счета 50 в разрезе корреспондирующих счетов, производится взаимная сверка показателей, отраженных в других журналах-ордерах форм № 2-АПК «Журнал-ордер по кредиту счета 51 «Расчетный счет», 3-АПК «Журнал-ордер по кредиту счета 57 «Переводы в пути», 7-АПК «Журнал-ордер по счету 71 «Расчеты с подотчетными лицами», 11-АПК «Журнал-ордер по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 90 «Реализация», 92 «Внереализационные доходы и расходы» и ведомости формы № 25-АПК «Ведомость аналитического учета по счету 57 «Переводы в пути» и др. Остаток на конец месяца определяют следующим образом: к остатку на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за этот же период. Полученный остаток сверяют с остатком кассы, отраженным в последнем отчете кассира. После взаимной проверки показателей журнала-ордера формы № 1-АПК итоги кредитовых оборотов по счету 50 «Касса» переносят с лицевой стороны журнала-ордера в Главную книгу, а составляющие их суммы по дебетуемым счетам — в дебет соответствующих корреспондирующих счетов.

studfiles.net