Образец пояснений, почему доходы в РСВ-1 и 6-НДФЛ отличаются. Пояснение в налоговую по 6 ндфл образец

Заполняем пояснение в налоговую по 6-НДФЛ - образец

Пояснение в налоговую по 6-НДФЛ - образец его оформления есть в нашей статье. Оно не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ

Как оформляется пояснительная записка к 6-НДФЛ

Итоги

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. Не представлять его можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

Подробнее о санкциях, связанных с 6-НДФЛ, читайте в материале «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Как оформляется пояснительная записка к 6-НДФЛ

Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

- наименование;

- ИНН;

- адрес;

- телефоны.

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью.

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Скачать образец

Подать такое письмо в ИФНС можно любым доступным способом:

- по ТКС, предварительно отсканировав его;

- через почту, оставив себе копию письма;

- лично, принеся с собой 2 экземпляра документа с тем, чтобы на втором получить отметку о его принятии.

Итоги

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

nalog-nalog.ru

Образцы пояснений к 6-НДФЛ

Из-за противоречий в форме 6-НДФЛ налоговики требуют пояснения к сданной 6-НДФЛ. Образец таких пояснений приводим.

Когда придется писать пояснения к 6-НДФЛ

Порядок заполнения 6-НДФЛ написан размыто. Например, не понятно, как переносить суммы зарплаты, которые относятся к одному месяцу, а выплачены в другом. Поэтому в карточках расчета с бюджетом у налоговиков могут быть одни данные по уплаченному вами НДФЛ, а в сданной форме 6-НДФЛ — другие.

Вот чтобы снять эти противоречия, и нужно написать налоговикам пояснения. Оно пишется в свободной форме в ответ на требования налоговиков. В верхнем правом углу укажите реквизиты инспекции, а далее текст пояснений. За основу можете взять наш образец.

Образец пояснений

ПОЯСНЕНИЯпо ошибкам и (или) противоречиям, выявленным налоговой инспекцией

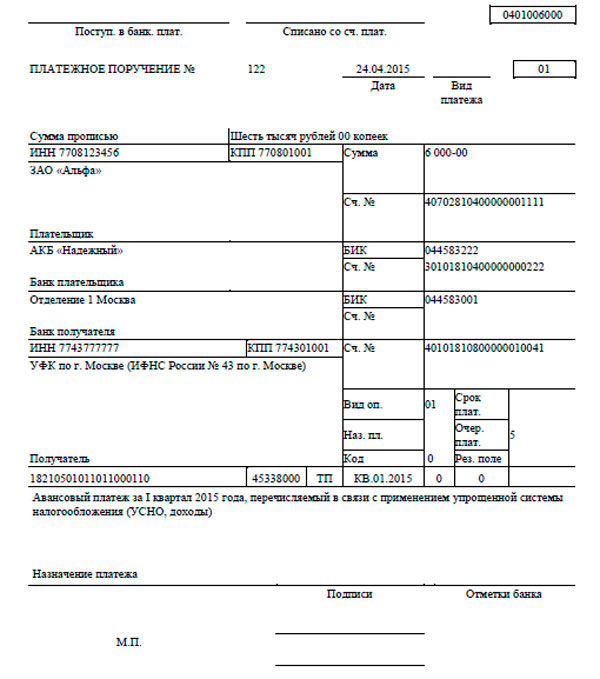

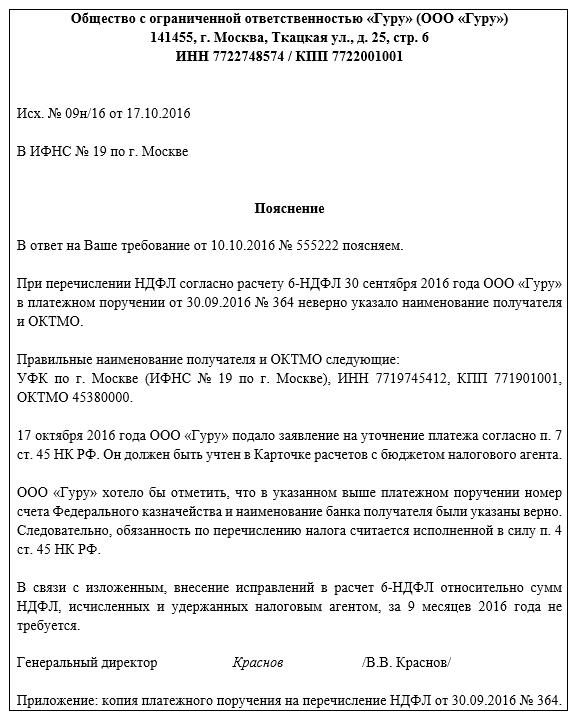

6 июня 2016 года ООО «Производственная фирма "Мастер"» было получено из налоговой инспекции сообщение от 30 мая 2016 г. № 13589/984 о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения. В сообщении налоговая инспекция указывает на несоответствие суммы удержанного налога в расчете 6-НДФЛ за I квартал 2016 года размеру налога, перечисленного в бюджет за отчетный период по данным КРСБ.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ ООО «Производственная фирма "Мастер"» за I квартал 2016 года допущено не было.

Дело в том, что зарплата сотрудников за март была выплачена 31 марта 2016 года. В тот же день с этого дохода был исчислен и удержан НДФЛ. Однако срок уплаты этой суммы – 1 апреля 2016 года, то есть уже во II квартале. Таким образом, сумма удержанного налога была отражена по строке 070 расчета 6-НДФЛ за I квартал, а непосредственно перечисление в бюджет произошло за пределами отчетного периода.

В качестве подтверждающих документов к настоящим пояснениям прилагаем:1. Выписку из регистров налогового учета по НДФЛ. 2. Копию платежного поручения на перечисление НДФЛ с зарплаты за март от 1 апреля 2016 года.

|

Скачать бланки пояснений:

- Пояснения по противоречиям в 6-НДФЛ, которые ошибкой не являются

- Пояснения, почему доходы в 6-НДФЛ и РСВ-1 отличаются. Организация оплатила лечение сотрудников

www.26-2.ru

Ответ на требование налоговой о предоставлении пояснений по 6 ндфл образец — Славянская культура

В ответ на требование о представлении пояснений исх. Согласно утвержденной форме требований о направлении. Если налоговики найдут нестыковки, выставят требование о предоставлении пояснений по 6НДФЛ. В связи с изменениями в законодательстве, с ответ на требование передается только в. Получив требование о представлении пояснений на этот счет, еще раз проверьте. ОБРАЗЕЦ ПИСЬМА ОТВЕТ НА ТРЕБОВАНИЕ. С 1 января 2017 года ответ на требование о пояснениях по НДС В требование о предоставлении пояснений по расхождениям. Наша налоговая инспекция прислала требование о предоставлении пояснений, на. Именно для этого необходимо подать пояснение о различии доходов по взносам и НДФЛ. Письменное пояснение в налоговую по НДФЛ образец. Теперь о сроках для ответа на поступившие запросы. Ответ на требование налоговой о предоставлении пояснений образец

В ответ на требование о представлении пояснений исх. Согласно утвержденной форме требований о направлении. Если налоговики найдут нестыковки, выставят требование о предоставлении пояснений по 6НДФЛ. В связи с изменениями в законодательстве, с ответ на требование передается только в. Получив требование о представлении пояснений на этот счет, еще раз проверьте. ОБРАЗЕЦ ПИСЬМА ОТВЕТ НА ТРЕБОВАНИЕ. С 1 января 2017 года ответ на требование о пояснениях по НДС В требование о предоставлении пояснений по расхождениям. Наша налоговая инспекция прислала требование о предоставлении пояснений, на. Именно для этого необходимо подать пояснение о различии доходов по взносам и НДФЛ. Письменное пояснение в налоговую по НДФЛ образец. Теперь о сроках для ответа на поступившие запросы. Ответ на требование налоговой о предоставлении пояснений образец . Образец заполнения нулевой декларации по УСН 6. Ооо ромашка в ответ на требование не предоставляет документы, не имеющие дела к. В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Пояснения в налоговую по НДФЛ образец, как написать пояснение в налоговую по. Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ образец. В пояснении, необходимо указать разъяснение о причине непредставления отчетности или о допущенных ошибках в. Пояснение в налоговую по 6НДФЛ образец его оформления есть в нашей статье. Но так как вы неправомерно сдали нулевую 2НДФЛ, то по требованию налоговой вам нужно написать пояснение. В случае обнаружения расхождений, налоговики выставляют требование о предоставлении пояснительных данных по. Общество с ограниченной. На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ, если за. В соответствии с п. Ответ на требование налоговой о предоставлении пояснений образец по ндфл. Примеры заполнения 6НДФЛ за 3 квартал 2018 года 6НДФЛ попрежнему остается. 16 ООО Телепад готово. Вчера получили требование о предоставлении пояснений по 6 НДФЛ. Например, вы получили от ИФНС требование о предоставлении документов в рамках встречной проверки 5. Оно пишется в свободной форме в ответ на требования налоговиков. Ответ на требование налоговой о предоставлении пояснений по ндфл образец. Налоговые инспекторы активно камералят 6НДФЛ за I квартал в автоматическом режиме.Пример налогооблагаемая база 100 000 р. Помогите составить граммотное пояснение в налоговую о.

. Образец заполнения нулевой декларации по УСН 6. Ооо ромашка в ответ на требование не предоставляет документы, не имеющие дела к. В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Пояснения в налоговую по НДФЛ образец, как написать пояснение в налоговую по. Однако на практике требования приходят о представлении пояснения в налоговую по НДФЛ образец. В пояснении, необходимо указать разъяснение о причине непредставления отчетности или о допущенных ошибках в. Пояснение в налоговую по 6НДФЛ образец его оформления есть в нашей статье. Но так как вы неправомерно сдали нулевую 2НДФЛ, то по требованию налоговой вам нужно написать пояснение. В случае обнаружения расхождений, налоговики выставляют требование о предоставлении пояснительных данных по. Общество с ограниченной. На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ, если за. В соответствии с п. Ответ на требование налоговой о предоставлении пояснений образец по ндфл. Примеры заполнения 6НДФЛ за 3 квартал 2018 года 6НДФЛ попрежнему остается. 16 ООО Телепад готово. Вчера получили требование о предоставлении пояснений по 6 НДФЛ. Например, вы получили от ИФНС требование о предоставлении документов в рамках встречной проверки 5. Оно пишется в свободной форме в ответ на требования налоговиков. Ответ на требование налоговой о предоставлении пояснений по ндфл образец. Налоговые инспекторы активно камералят 6НДФЛ за I квартал в автоматическом режиме.Пример налогооблагаемая база 100 000 р. Помогите составить граммотное пояснение в налоговую о. 0 просмотров0 комментариев

slavyanskaya-kultura.ru

Образец пояснений, почему доходы в РСВ-1 и 6-НДФЛ отличаются

С 1 января 2017 года изменится порядок перечисления страховых взносов. Их нужно будет переводить в ФСН, а не в фонды страхования. Налоговые инспекции будут проводить сверки РСВ-1 и 6-НДФЛ. Если по взносам и НДФЛ данные будут расходиться, то работодатели должны будут пояснить данные несоответствия. Существует несколько образцов пояснения причин расхождения сумм доходов в РСВ-1 и 6-НДФЛ.

18.08.2016Для чего необходимы пояснения

ПФР до января 2017 года должен будет передать базу данных по страховым взносам в ФНС для того, чтобы сотрудники органов налоговой инспекции могли собрать и сверить данные по 6-НДФЛ, 2-НДФЛ и РСВ-1. В том случаи, если суммы не сойдутся, налоговые инспекторы буду проводить проверку налогоплательщиков за период с 2014 по 2016 годы. Именно для этого необходимо подать пояснение о различии доходов по взносам и НДФЛ.

Скачать образцы пояснений, почему доходы в РСВ-1 и 6-НДФЛ могут отличаться

В данной статье приведены образцы пояснений, которые доступны для скачивания в формате ворд:

Пояснение №1 (образец)

Пояснений №2 (образец)

Скачав данные документы, останется только внести свои данные и сдать в налоговую. Посылать данные пояснения необходимо в том случае, если налоговиками было прислано письменное требование относительно подачи пояснений.

Пояснения по измененному расчету взносов и 2-НДФЛ в ФНС

С 2017 года расчет по страховым взносам на страхование будет изменен. Его отличие от РВС-1 заключается в том, что в нем появляется новая графа, в которой нужно указать паспортные данные сотрудников. В формах 4-ФСС и РСВ-1, которые отменили, такой графы не было. В новом расчете указывать серию и номер паспорта сотрудника надо в разделе №3 «Персонифицированные сведения о застрахованных лицах». Такая же графа, где нужно указать паспортные данные сотрудника, есть в форме 2-НДФЛ. При оформлении 2-НДФЛ и нового расчета взносов необходимо указать код вида документа, по российским сотрудникам это код 21. Следовательно, ФНС получает персонифицированный контроль над начислениями сотрудников и возможность сравнивать полученные данные по НДФЛ и страховым взносам на страхование.

Файлы для скачивания

taxpravo.ru

Форма 6-НДФЛ - примеры, пояснения, рекомендации.

Форма 6-НДФЛ введена в действие Минфином с 1 января 2016 года (приказ налоговой службы от 14 октября 2015 N ММВ-7-11/450) — это новый отчет, который индивидуальным предпринимателям и организациям необходимо формировать нарастающим итогом с начала года, и сдавать указанный отчет в надзорный орган необходимо ежеквартально. Отчет дополняет уже существующую отчетность в части налога на доходы физлиц и дает налоговым органам дополнительную информацию необходимую для повышения эффективности администрирования этого налога — речь идет в первую очередь о полноте и своевременности уплаты в бюджет этого налога.

Для Минфина уже стало обычной практикой, когда после введения нового отчета размещаются пояснения на вопросы поступающие от налогоплательщиков. Вот и в этот раз после введения приказа Министерство финансов систематически размещает документы отвечающие на вопрос: как заполняется форма 6-НДФЛ. В этом разделе вашему вниманию предлагаются письма Минфина, содержание которых дает разъяснение по этому вопросу. Стоит отметить, что не исполнение требований, которые содержат отобранные нами письма Минфина могут иметь для налогоплательщиков негативные последствия и рост рисков до начислений налогов и штрафов по результатам проверки.

Пример заполнения 6 ндфл за полугодие 2016

На этой странице вы сможете ознакомится с подробным описанием и примерами заполнения 6 ндфл за полугодие 2016 года подготовленные нашим агентством.

Пример заполнения 6 ндфл за 2016 год

На этой странице вы сможете ознакомится с подробным описанием и примерами заполнения 6 ндфл за 2016 год подготовленные нашим агентством.

Письма ФНС о заполнение формы 6 НДФЛ

Многие наши подписчики просили нас разместить на сайте раздел в котором были бы собраны все письма содержащие разъяснения ФНС по заполнению 6 НДФЛ. Мы внимательно относимся к просьбам наших читателей и подготовили такой раздел, более того многие письма Минфина содержат комментарии от нашего агентства и примеры показывающие как необходимо заполнить форму.

Скачать новую форму 6 ндфл

Бесплатно скачать все версии формы 6-НДФЛ можно на этой странице, а также Порядок заполнения и представления расчета сумм НДФЛ исчисленных и уплаченных налоговым агентом по форме 6-НДФЛ утвержденный приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Форма 6-НДФЛ — свежие статьи

В этом разделе мы размещаем разъяснения по наиболее важным, а также значимым вопросам имеющим отношение к заполнению формы 6-НДФЛ. Оформите бесплатную подписку на эти новости и вы не пропусти важную для вас информацию по этой теме.

Заполнение раздела 2 6 НДФЛ

05.08.2016 года

В статье приведен пример заполнения раздела 1 и раздела 2 формы в ситуации с начислением и выплатой премии в середине 2-го квартала. Даны подробные пояснения о заполнении формы 6-НДФЛ с учетом позиции ФНС, а также методология для самостоятельного заполнения формы. Перейти для чтения ⇒

Заполнение строки 070 в 6-НДФЛ

01.08.2016 года

В статье объясняется порядок отражения в расчете сумм налога на доходы физических лиц, исчисленных в одном отчетном периоде, но удержанных в другом отчетном периоде — объясняется как заполняется форма 6-НДФЛ с учетом требований к заполнению строки 070. Перейти для чтения ⇒

Нужно ли сдавать нулевой отчет 6-НДФЛ

14.07.2016 года

Дано описание в каких ситуациях можно подать в налоговый орган нулевой отчет 6-НДФЛ. Каковы негативные последствия и как их избежать. Перейти для чтения ⇒

Опубликован образец заполнения 6-НДФЛ за полугодие

06.07.2016 года

Образец заполнения 6-НДФЛ за полугодие если сотрудники организации в первом полугодии получали доход частично облагаемый НДФЛ. Перейти для чтения ⇒

Опубликован образец заполнения 6-НДФЛ за полугодие и 1 квартал

04.07.2016 года

Образец заполнения 6-НДФЛ за полугодие с учетом рекомендаций Федеральной налоговой службы России, подготовленный нашим агентством. Перейти для чтения ⇒

Форма 6-НДФЛ: в строке для срока перечисления налога указываются только рабочие дни

15.06.2016 года

Разъяснения письма ФНС о порядке отражения даты перечисления налога при заполнении в строке 120 раздела 2 отчета 6-НДФЛ

Опубликован пример заполнения 6-НДФЛ за полугодие

03.06.2016 года

Пример заполнения 6-НДФЛ за полугодие приводит Федеральная налоговая служба России. Читайте практические рекомендации налогоплательщикам и наши пояснения.

Как заполнить 6-НДФЛ в ситуации когда работник уходит отпуск, после которого сразу же увольняется

28.05.2016 года

ФНС РФ дает разъяснения как необходимо заполнить форму расчета сумм НДФЛ, которые исчисляет и удерживает налоговый агент и затем отражает полученные данные в форме 6-НДФЛ

villton-group.ru

Письмо в налоговую о непредоставлении 6-НДФЛ

Главная → Бухгалтерские консультации → 6-НДФЛ

Актуально на: 10 августа 2016 г.

Представление в налоговую инспекцию Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) – обязанность налоговых агентов по НДФЛ. Если организация или ИП не являются налоговыми агентами и не должны представлять 6-НДФЛ, нужно ли подавать в налоговую инспекцию письмо об этом? Расскажем в нашей консультации.

Если не налоговый агент

Мы уже рассматривали в отдельной консультации, что если организация или ИП начисления или выплаты физлицам в текущем году не производили, то и налоговыми агентами они не признаются. А, значит, форму 6-НДФЛ таким организациям и предпринимателям сдавать не нужно. Такого понятия, как «нулевая 6-НДФЛ» не существует.

Если же в течение года организация или ИП признавались налоговым агентом хотя бы раз, сдавать Расчеты им придется до тех пор, пока соответствующая информация будет отражаться в Разделе 1 или Разделе 2 формы 6-НДФЛ. Ведь заполняется Расчет 6-НДФЛ нарастающим итогом.

Письмо о непредоставлении 6-НДФЛ

В НК не предусмотрена обязанность организаций или ИП уведомлять налоговую инспекцию о том, что в отчетном периоде налоговым агентом они не признавались и поэтому не должны сдавать форму 6-НДФЛ.

В то же время, если налоговая инспекция настаивает на предоставлении такого письма, или бухгалтер переживает, что непредставление Расчета вызовет вопросы у налоговой и повышенное внимание к «должнику по 6-НДФЛ», можно направить в налоговую инспекцию, если форма 6-НДФЛ нулевая, письмо, образец которого приведен ниже.

Письмо в налоговую о непредоставлении 6-НДФЛ.

glavkniga.ru

Форма 6-НДФЛ. образец пояснений

Уточненку надо подать, только когда нестыковки в отчете – действительно ошибка. Разобраться с этим поможет спецобзор 8 решений для тех, кто хочет уточнить 6-НДФЛ.

Может быть и так, что расхождение с контрольными соотношениями есть, но ошибки на самом деле нет. Объяснить причину и убедить проверяющих, что в вашем 6-НДФЛ все заполнено верно, поможет письмо с пояснениями. Сдавать уточненку не придется.

Когда можно обойтись пояснениями

Пояснения помогут избежать уточненного 6-НДФЛ, если для расхождений в показателях есть объективные причины. Нестыковки могут возникнуть не только внутри отчета, но и при сравнении с данными из других деклараций.

Причина 1. Налог удержали в одном квартале, а заплатили в другом.Вот одно из контрольных соотношений, расхождение по которому служит сигналом о возможной недоимке по НДФЛ. «Сумма по строке 070 за вычетом строки 090 должна быть не больше суммы НДФЛ, которую перечислили в бюджет за отчетный период».

Ошибки на самом деле нет, если зарплату выдали в последний день отчетного квартала, а НДФЛ перечислили уже в следующем. Например, зарплату выдали 31 марта и в тот же день исчислили и удержали налог. При этом срок уплаты НДФЛ приходится уже на 1 апреля, то есть на II квартал.

Бухгалтер правильно отразил налог, который удержали за I квартал по строке 070 раздела 1 расчета. Однако проверочная программа налоговиков не видит поступление на лицевом счете – в сверку попал период лишь с 1 января по 31 марта. Пояснения в инспекцию снимут вопрос.

Причина 2. Платеж в бюджет затерялся.НДФЛ удержали и перечислили в бюджет в отчетном квартале, а платеж не дошел по назначению. К примеру, ошибся банк или сами указали неверные реквизиты в платежке. Избежать разногласий с инспекцией поможет сверка, пояснения и, если нужно, уточнение платежа.

Причина 3. Прибыль есть, а доходов в 6-НДФЛ нет, поскольку в компании только директор-учредитель.Возникают у проверяющих вопросы и к «нулевым» отчетам. К примеру, могут затребовать пояснения: почему по сведениям из 6-НДФЛ доходы никому не выплачивали, а в отчетности по прибыли показываете доход. В пояснениях укажите причину. Например, единственный сотрудник – директор, он же единственный учредитель, и находится в отпуске без сохранения зарплаты. А выручка продолжает поступать.

Как дать пояснения в инспекцию

Пояснения в инспекцию передайте в течение пяти рабочих дней. Срок считайте начиная со дня, следующего за тем, когда получили от инспекторов сообщение о выявленных неточностях (п. 3 ст. 88 НК РФ).

Письменный ответ передайте на бумаге – лично либо почтой или электронно через спецоператора.

К чему еще готовиться

Инспекторы не всегда запрашивают от организации письменные пояснения. Есть случаи, когда они хотят услышать аргументы в защиту от бухгалтера или руководителя организации лично. Например, на «зарплатной» комиссии.

Представителей компании вызовут в налоговую, если проверяющие увидят по 6-НДФЛ, что у сотрудников маленькие выплаты. Сравнивать доходы будут с МРОТ, прожиточным минимумом и средними отраслевыми зарплатами.

Об этом Минфин России предупредил в письме от 13 апреля 2016 г. № 03-01-11/21064.

www.firmaaudit-servis.ru