Содержание

Как подтвердить право на УСН

УСН или упрощенная система налогообложения — это удобный спецрежим для небольших ИП и компаний. Режим не включается сам, для перехода надо подать уведомление в налоговую. Из-за этого предприниматель может попасть в неприятную ситуацию: он думает, что перешёл на УСН, а налоговая считает, что он на общей системе.

Такое бывает когда:

- предприниматель опоздал с уведомлением или вообще забыл его подать;

- в уведомлении были ошибки, и налоговая не приняла его;

- налоговая потеряла уведомление — так тоже бывает.

И тут право предпринимателя на УСН зависит от того, признавала налоговая инспекция переход или нет. Теперь всё по порядку.

Как переходят на УСН

Чтобы попасть на УСН, не нужно разрешение от налоговой. ИП и компании просто подают уведомление о переходе. Главное, не опоздать с подачей.

Обычный переход на УСН

По умолчанию весь бизнес находится на общей системе налогообложения. Новые компании и ИП подают уведомление на УСН сразу с документами на регистрацию или в течение 30 дней после. А уже работающие могут перейти с нового календарного года, подав уведомление в текущем году до 31 декабря. Перейти на УСН в течение года нельзя. Это правило ст. 346.13 НК РФ.

Новые компании и ИП подают уведомление на УСН сразу с документами на регистрацию или в течение 30 дней после. А уже работающие могут перейти с нового календарного года, подав уведомление в текущем году до 31 декабря. Перейти на УСН в течение года нельзя. Это правило ст. 346.13 НК РФ.

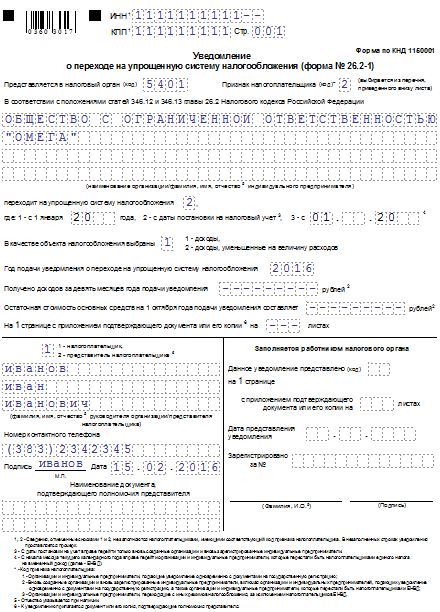

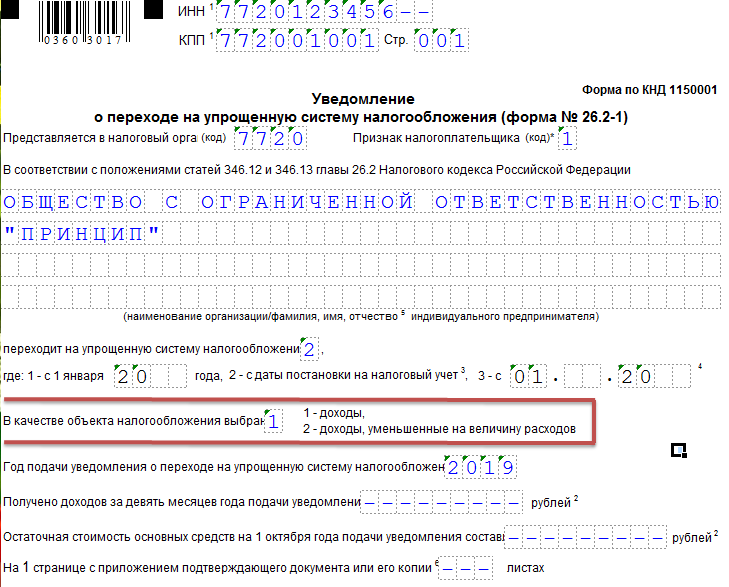

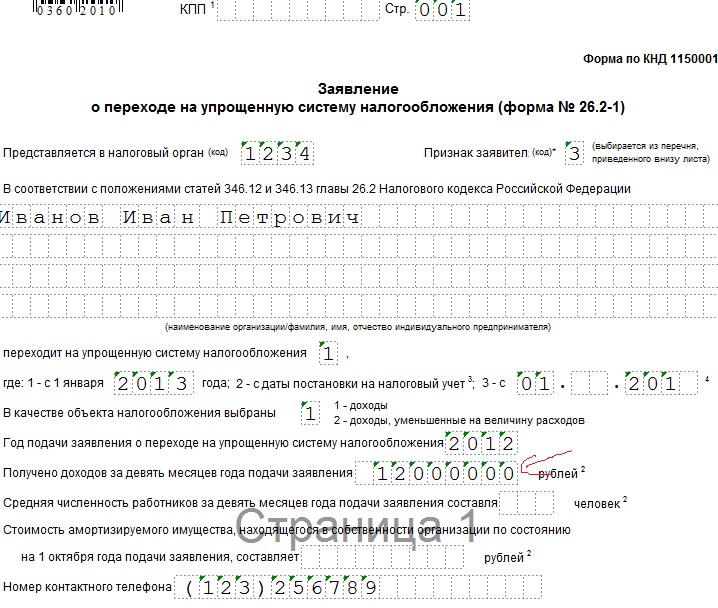

Для перехода подают уведомление по форме 26.2-1.

Статья: как оформить уведомление на УСН

Переход ИП на УСН с налога для самозанятых

Для ИП, которые раньше применяли налог для самозанятых, но утратили на него право, есть исключение. Такие ИП могут посреди года перейти на УСН, подав уведомление в течение 20 дней после снятия с НПД в «Мой налог». Дожидаться окончания года не надо. Это льгота из ст. 15 Закона о налоге для самозанятых.

Бывшие самозанятые ИП подают специальное уведомление по форме КНД 1150094.

Статья: когда ИП теряет право на налог для самозанятых

Переход ИП на УСН после утраты права на патент

ИП, которые применяли патент, но утратили на него право, попадают на УСН. То же самое — когда срок патента кончился. Но только при условии, что ИП раньше подавал заявление на УСН. При утрате права бывший патентщик попадает на УСН задним числом — с начала действия патента. А при окончании срока — после даты окончания. Отельные уведомления подавать не нужно.

То же самое — когда срок патента кончился. Но только при условии, что ИП раньше подавал заявление на УСН. При утрате права бывший патентщик попадает на УСН задним числом — с начала действия патента. А при окончании срока — после даты окончания. Отельные уведомления подавать не нужно.

Статья: когда ИП теряет право на патент

Переход на УСН с отменённого ЕНВД

С 2021 года отменили режим ЕНВД. Для бывших вмененщиков был льготный срок для перехода на УСН — до 31 марта 2021 года. Об этом сообщала ФНС. Подавать надо было обычное уведомление. Если уведомление подали в этот срок, считается, что перешли на УСН.

Если предприниматель не посылал уведомление в установленные сроки, он не вправе применять УСН. Это правило из пп. 19 п. 3. ст. 346.12 НК РФ.

Иногда предприниматель не успевает или забывает подать уведомление. Ещё в уведомлении могут быть ошибки, например, нет подписи или не указан объект — «доходы» или «доходы минус расходы». Налоговая тоже не всегда чиста: инспекторы могут потерять уведомление. В таких случаях налоговая требует заплатить налоги по общей системе. Обычно предприниматель узнает об этом, когда налоговая блокирует счёт из-за непредставления деклараций по НДС и НДФЛ или вообще приезжает с выездной проверкой и доначисляет налоги.

В таких случаях налоговая требует заплатить налоги по общей системе. Обычно предприниматель узнает об этом, когда налоговая блокирует счёт из-за непредставления деклараций по НДС и НДФЛ или вообще приезжает с выездной проверкой и доначисляет налоги.

Как подтвердить, что уведомление о переходе на УСН было

В ответ на подачу уведомления налоговая ничего не сообщает. Просто переводит на УСН. Уведомление о переходе остаётся в налоговой.

Подтвердить подачу уведомления можно следующими способами.

-

Копией уведомления с подписью инспектора о принятии — если её делали;

-

Информацией из Личного кабинета ИП, где в разделе «Моя система налогообложения» стоит УСН;

-

Распиской в получении документов на регистрацию ООО и ИП, где в перечне есть уведомление.

-

Описью почтового вложения, где вписано уведомление.

Ещё в налоговую можно сделать запрос в свободной форме о подтверждении УСН. Инспекторы в течение 30 дней должны прислать информационное письмо по форме 26.2-7. Но это вариант не подходит, если у налоговой уже есть претензии.

Инспекторы в течение 30 дней должны прислать информационное письмо по форме 26.2-7. Но это вариант не подходит, если у налоговой уже есть претензии.

Если уведомления действительно не было или с ним опоздали, право на УСН зависит от того, признавала налоговая переход или нет.

Когда считается, что налоговая признала право на УСН

У судов есть железная позиция: если налоговая сразу не среагировала на необоснованность применения предпринимателем УСН, то считается, что переход состоялся. Примерно так сформулировал Верховный Суд в п.1 Обзора споров по УСН и патентам от 04.07.2018 г.

Получается, что налоговая должна среагировать на первый авансовый платёж по УСН и сказать, что предприниматель платит не те налоги. Но часто новички ничего не платят, потому что находятся на налоговых каникулах со ставкой УСН 0 %. Тогда первый раз налоговая должна среагировать при подаче годовой декларации УСН. Если не среагировала, значит, признала право предпринимателя на УСН, и требовать налоги по общей системе уже нельзя.

Вот что суды считают признанием налоговой права на УСН:

— предприниматель заплатил авансовый платёж, и налоговая не спросила пояснений;

— предприниматель сдал годовую декларацию УСН, налоговая её приняла и в течение трёх месяцев для камеральной проверки не спросила пояснений;

— налоговая не требовала декларации и налоги по НДС, НДФЛ и другим налогам в первый же отчётный период, а предприниматель их не сдавал и не платил;

— налоговая выставила требование по авансовому или годовому платежу УСН;

— налоговая выдала предпринимателю ККТ с указанием системы налогообложения УСН.

Если будет хотя бы одно из этих обстоятельств, суд признает переход на УСН состоявшимся.

ИП открылась 24 июля 2015 года. 16 марта 2016 сдала декларацию УСН за 2015 год. В октябре 2016 налоговая устроила выездную проверку и выяснила, что ИП подала уведомление на переход с опозданием. Тут же налоговая доначислила НДФЛ и НДС за 2015 года на сумму 8 410 980 ₽, пени 1 247 191 ₽ и штраф 841 098 ₽. ИП обжаловала это решение в областное УФНС, а после отказа — в суд.

ИП обжаловала это решение в областное УФНС, а после отказа — в суд.

Суд подтвердил, что налоговая признала право на УСН и теперь не может перевести ИП на общую систему. ИП в 2015 и 2016 году вносила авансовые платежи, но налоговая не ставила их в переплату, а годовую декларацию налоговая приняла без требований пояснений в трёхмесячный срок для камералки — дело № А45-29990/2017.

Как оспорить решение налоговой и блокировку счёта

Действия и решения налоговой обжалуют в вышестоящее Управление ФНС, а если это не помогло — в арбитражный суд. Но содержание и аргументы жалобы зависят от конкретной ситуации, тут не получится воспользоваться шаблоном. Мы рекомендуем браться за спор с налоговой вместе с юристом.

Когда считается, что перехода на УСН не было

Если инспекторы сразу среагировали на неправильную уплату налогов и не те отчёты, считается, что предприниматель не перешёл на УСН.

Вот когда суды встают на сторону налоговой:

— после уплаты первого авансового платежа налоговая потребовала объяснения в связи с отсутствием объекта по УСН;

— в течение трёх месяцев после сдачи декларации УСН налоговая спросила пояснения в связи с отсутствием объекта по УСН — если авансовые платежи не вносили из-за каникул или отсутствия дохода;

— налоговая не приняла декларацию УСН;

— налоговая своевременно присылала уведомления об уплате НДФЛ, требование на НДС;

— налоговая заблокировала счёт предпринимателя за несдачу деклараций по общей системе в течение 10 дней после истечения срока.

ИП зарегистрировалась 1 февраля 2018 года, но подать уведомление о переходе на УСН забыла. 24 апреля 2019 года ИП внесла авансовый платёж за первый квартал 2019 года. 25 апреля 2019 года сдала декларацию за 2018 год. Но уже 30 мая инспекторы спросили пояснения и сообщили, что ИП не на УСН. А 24 и 28 мая заморозили счет ИП за неподачу деклараций НДФЛ и НДС. ИП оспорила блокировку, ссылаясь на авансовый платеж и декларацию УСН. Но суд поддержал налоговую, потому что она сразу заметила отсутствие права на УСН — дело № А43-2021/2020.

Важно, что требование пояснений налоговая отправляет по адресу регистрации ИП или юрадресу компании из ЕГРИП и ЕГРЮЛ. Предприниматели обязаны следить за почтой по этим адресам. Отговорка, что требование не получали, не пройдёт — ст. 51 ГК РФ.

Что делать, если оказался на общей системе

Перейти на УСН получится только со следующего года. А за остаток текущего придётся заплатить налоги на общей системе плюс штрафы и пени за просрочку за прошлый период. И без бухгалтера тут не обойтись. Если срок еще не упущен, стоит платить и подавать отчёты прямо сейчас. Но тут будет считаться, что уже сам предприниматель признал общую систему. Так было в деле № А40-3779/2019.

И без бухгалтера тут не обойтись. Если срок еще не упущен, стоит платить и подавать отчёты прямо сейчас. Но тут будет считаться, что уже сам предприниматель признал общую систему. Так было в деле № А40-3779/2019.

Однако для ИП есть варианты выхода:

-

Закрыть и снова открыть ИП. Тогда на УСН можно перейти уже в текущем году как вновь созданный бизнес. За время до закрытия придётся заплатить страховые взносы и налоги. Но это всё равно дешевле, чем доживать год на общей системе.

-

Рассмотреть патент, если ведёте подходящий вид деятельности. За время до перехода на патент надо заплатить налоги по общей, после будет освобождение. Уведомление на УСН для перехода со следующего года всё равно надо подать, чтобы эта система была запасной.

-

Рассмотреть налог для самозанятых, если предприниматель работает без сотрудников, не перепродаёт товары и не выходит за другие ограничения. УСН как раз будет не нужна так её с НПД совмещать нельзя.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Для ООО есть единственный выход — ликвидировать организацию и открыть новую. На ликвидацию уйдёт минимум три месяца. Поэтому такой вариант подходит, если проблема возникла в начале года.

Статья актуальна на

Получаем уведомление о возможности применения УСН

Уведомление о применении УСН — для чего оно нужно, как выглядит и как его получить? На все эти вопросы ответим в нашей статье.

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения

Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на упрощенку или получения уведомления о применении УСН ждать от контролеров не нужно.

При этом никакого разрешения на упрощенку или получения уведомления о применении УСН ждать от контролеров не нужно.

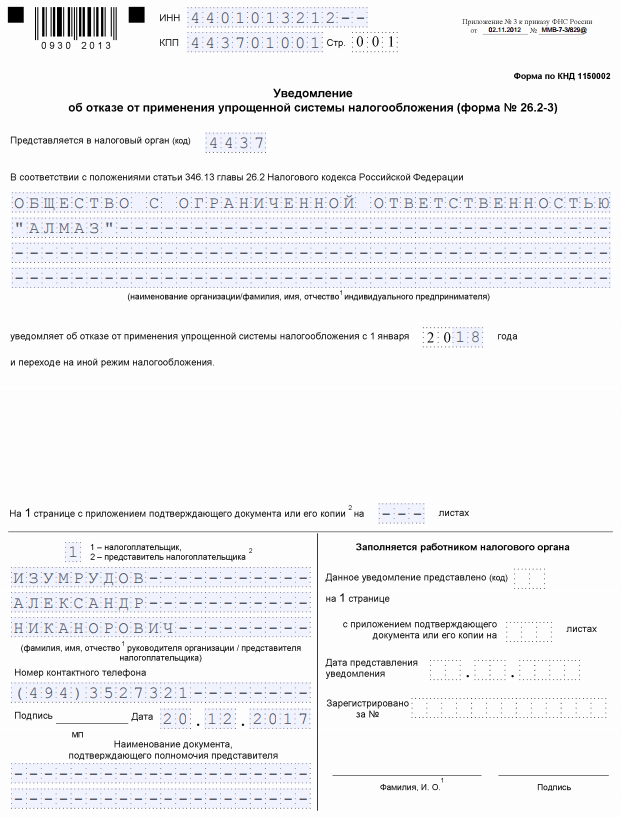

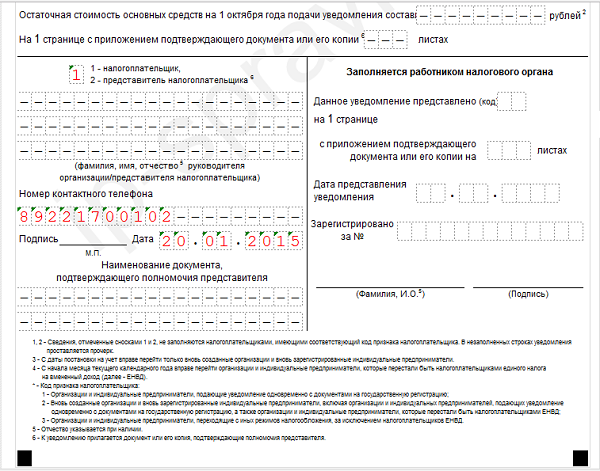

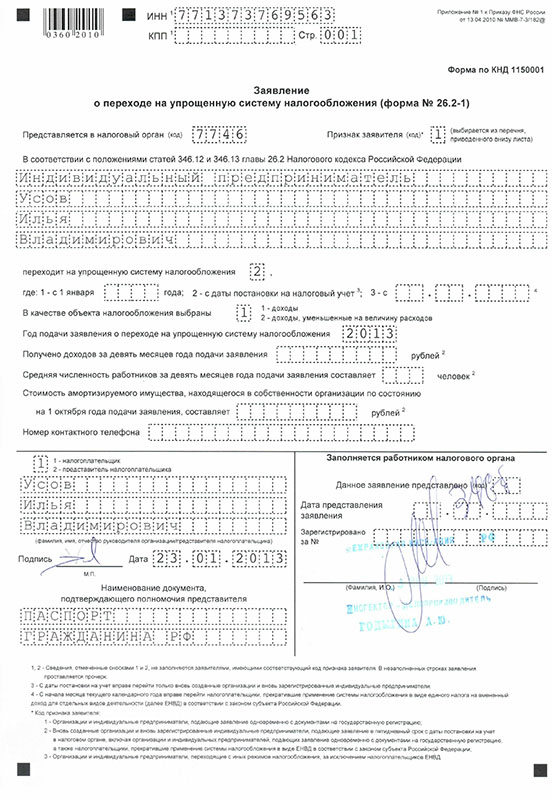

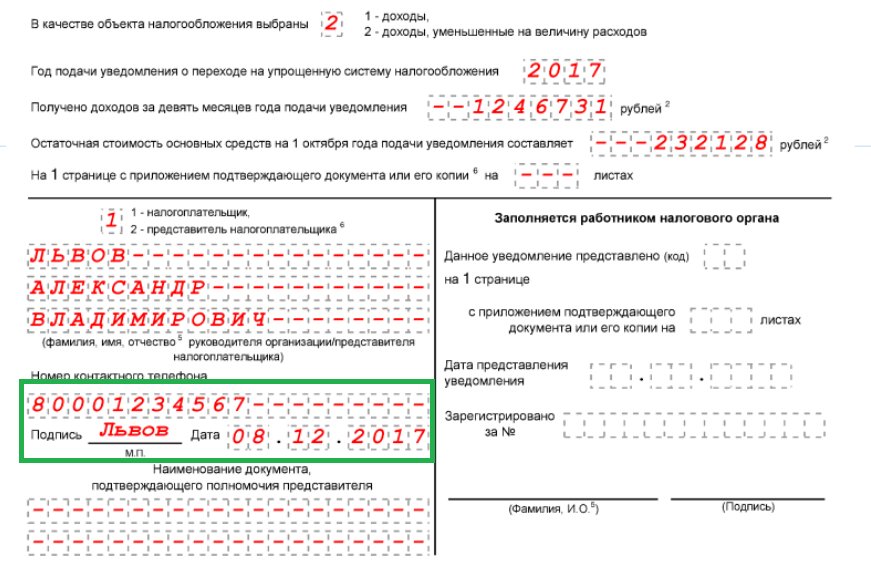

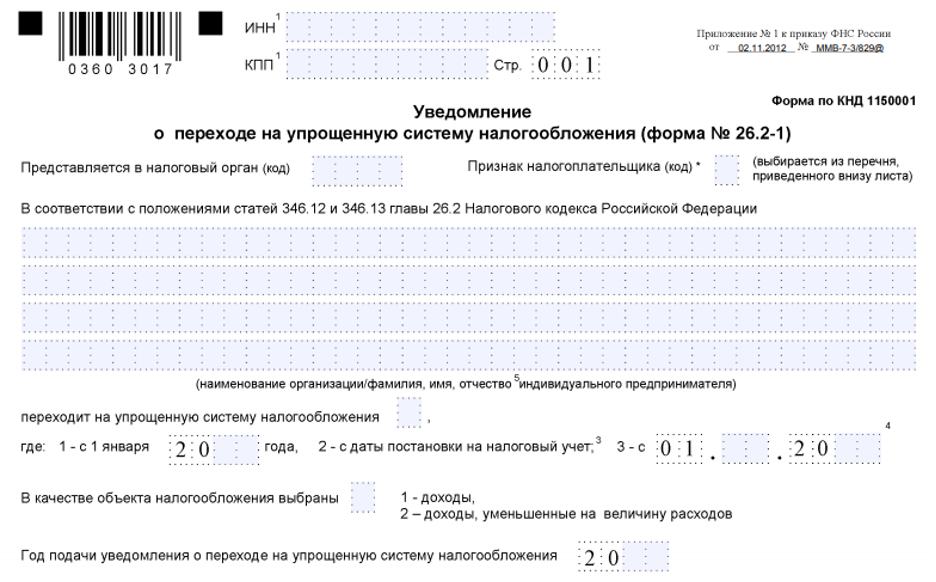

ОБРАТИТЕ ВНИМАНИЕ! Уведомление о переходе на УСН подается по форме 26.2-1, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

О том, как заполняется этот документ, читайте в этой статье.

В какой срок и куда подать уведомление о переходе на УСН, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно и переходите в Готовое решение.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2022 году: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ и выглядит так:

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 54 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию…, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343@. При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 13, 52 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Если вы решили сменить спецрежим, в ИФНС нужно направить уведомление об отказе от применения УСН. Как правильно заполнить такой документ и когда его направить, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

Итоги

Уведомление о возможности применения УСН налоговыми органами не выдается. Однако налогоплательщик в любое время может обратиться в ИФНС с просьбой выдать письменное подтверждение применения УСН. Подтверждение применения УСН налоговый орган выдает в виде информационного письма по форме 26.2-7, в котором указана дата подачи уведомления о переходе на УСН.

Еще больше информации о возможности перехода на УСН см. в рубрике «Переход на УСН».

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 02. 11.2012 № ММВ-7-3/829@

- Приказ Минфина России от 02.07.2012 № 99н

11.2012 № ММВ-7-3/829@

11.2012 № ММВ-7-3/829@USN-5587-1: уязвимость скручивания | Уведомления о безопасности Ubuntu

1 сентября 2022 г.

curl может быть отказано в доступе к содержимому HTTP(S), если оно получено

специально созданное печенье.

Релизы

Пакеты

- curl — клиент HTTP, HTTPS и FTP и клиентские библиотеки

Details

Аксель Чонг обнаружил, что когда curl принимает и отправляет обратно

файлов cookie, содержащих контрольные байты, которые сервер HTTP(S) может

возвращает ответ 400 (ошибка неверного запроса). Вредоносный узел cookie

может использовать это, чтобы вызвать отказ в обслуживании.

Инструкции по обновлению

Проблема может быть устранена путем обновления системы до следующих версий пакета:

Ubuntu 22.04

libcurl3-gnutls

—

7.81.0-1убунту1.4

libcurl3-nss

—

7.81.0-1убунту1.4

libcurl4

—

7.81.0-1убунту1.4

завиток

—

7.81.0-1убунту1.4

Убунту 20.04

libcurl3-gnutls

—

7.

68.0-1убунту2.13libcurl3-nss

—

7.68.0-1убунту2.13

libcurl4

—

7.68.0-1убунту2.13

завиток

—

7.68.0-1убунту2.13

68.0-1убунту2.13

68.0-1убунту2.13Убунту 18.04

libcurl3-gnutls

—

7.58.0-2убунту3.20

libcurl3-nss

—

7.

58.0-2убунту3.20libcurl4

—

7.58.0-2убунту3.20

завиток

—

7.58.0-2убунту3.20

58.0-2убунту3.20

58.0-2убунту3.20Убунту 16.04

libcurl3-gnutls

—

7.47.0-1убунту2.19+esm5

Доступно с Ubuntu Pro (только для инфра)

libcurl3-nss

—

7.

47.0-1убунту2.19+esm5Доступно с Ubuntu Pro (только для инфра)

libcurl3

—

7.47.0-1убунту2.19+esm5

Доступно с Ubuntu Pro (только для инфра)

завиток

—

7.47.0-1убунту2.19+esm5

Доступно с Ubuntu Pro (только для инфра)

47.0-1убунту2.19+esm5

47.0-1убунту2.19+esm5Убунту 14.

04

04

libcurl3-gnutls

—

7.35.0-1ubuntu2.20+esm12

Доступно с Ubuntu Pro (только для инфра)

libcurl3-nss

—

7.35.0-1ubuntu2.20+esm12

Доступно с Ubuntu Pro (только для инфра)

libcurl3

—

7.35.0-1ubuntu2.20+esm12

Доступно с Ubuntu Pro (только для инфра)

завиток

—

7.

35.0-1ubuntu2.20+esm12Доступно с Ubuntu Pro (только для инфра)

35.0-1ubuntu2.20+esm12

35.0-1ubuntu2.20+esm12В общем стандартное обновление системы внесет все необходимые изменения.

Ссылки

- CVE-2022-35252

Административное разделение

IAW NAVADMIN 225/21, начальник военно-морского персонала, выполняет функции сводного органа по борьбе с COVID. Таким образом, все пакеты административного увольнения, связанные с вакциной против COVID, отчеты об отказе от вакцины и вопросы для рядового персонала SELRES (E1-E9) должны быть отправлены ТОЛЬКО в PERS-913 по следующему адресу электронной почты: [email protected] .

Из-за определенных проблем с шифрованием, связанных с адресом электронной почты, обязательно отправляйте все пакеты COVID и отчеты об отказе от вакцины по адресу 913vaccineadseps. [email protected] через DOD SAFE.

[email protected] через DOD SAFE.

SELRES ЗАРЕГИСТРИРОВАНО COVID 19 КОНТРОЛЬНЫЙ СПИСОК ADSEP

SELRES ЗАРЕГИСТРИРОВАНО COVID 19 ЛОТ АДМИНИСТРАТИВНОЙ ПОРТЫ

SELRES ЗАРЕГИСТРИРОВАНО COVID 19 БОЛЬШЕ 6 ЛЕТ ОТКАЗАН ОТ ПРАВ СОВЕТА-ЛОТ

SELRES ЗАРЕГИСТРИРОВАНО COVID 19LESS 6 YOS NO BOARD ENTITLEMENT-LOT

SELRES ENLISTED COVID 19 CONDITIONAL WAIVER TEMPLATE

SELRES ENLISTED COVID 19 FLEET RESERVE IN LEIU OF PROCESSING-LOT

NAVADMIN 225/21

NAVADMIN 249/21

NAVADMIN 256/21

NAVADMIN 268/ 21

NAVADMIN 283/21

NAVADMIN 289/21

ALNAV 062/21

ЦЕЛЬ: повысить боеготовность военно-морского флота путем обеспечения упорядоченных средств для:

— Оценка пригодности лиц для службы в Вооруженных Силах на основе их способности соответствовать требуемым стандартам работы, поведения и дисциплины;

— Поддерживать стандарты производительности, поведения и дисциплины посредством характеристики службы в системе, которая подчеркивает важность почетной службы;

— Достичь утвержденных уровней сил и распределения классов;

— Обеспечить упорядоченные средства разгрузки рядового персонала.

PERS 913 ЯВЛЯЕТСЯ ОРГАНИЗАЦИЕЙ ADSEP ДЛЯ ВСЕХ ЗАЯВЛЕННЫХ SELRES ЗАПРОСОВ РАЗДЕЛЕНИЯ. FTS/REGNAV ADSEPS передаются в PERS-832 для обработки.

КОМПАНИИ ИМЕЮТ МЕСТНЫЕ ОРГАНЫ ADSEP, КОГДА:

(должны применяться ВСЕ):

a. CO представляет собой O4 или выше,

b. Не в соответствии с исходным MSO, NAVPERS 1910/31 (пересмотрено в августе 2019 г.)

c. Характеристика HON или GEN

КОМПАНИИ НЕ ИМЕЮТ МЕСТНЫХ ОРГАНОВ ADSEP, КОГДА:

(только один должен подать заявку):

a. В рамках первоначального восьмилетнего MSO,

b. Характеристика выделений соответствует OTH

c. CO является O3 или ниже

***ВНИМАНИЕ***

В связи с новой редакцией NAVPERS 1910/31 (редакция 08-19) в качестве руководства по выбору процедуры уведомления или процедуры административного совета предоставляется следующее:

Кнопка процедуры уведомления сгенерирует наименее благоприятную характеристику услуги, которая может быть общей (при соблюдении благородных условий).

Процедура Административного совета Наименее благоприятная характеристика службы будет на условиях, отличных от почетных.

НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ ADSEPS

Неправомерное поведение-Схема неправомерного поведения MPM 1910-140

Неправомерное поведение-Гражданское осуждение MPM 1910-144

Неправомерное поведение-Злоупотребление наркотиками MPM1 19100017 Неудовлетворительное участие MPM 1910-158

См. Руководство по военному персоналу (MPM) с 1910-010 по 1910-900 гг. И Dodi 1332.14 для всех остальных Adsep

Общие ошибки, обнаруженные в ADSEP Packages, которые задерживают окончательный диспение

•В комплекте отсутствует сопроводительная документация.

• NRA отправляет пакет ADSEP в PERS 913 менее чем через 30 дней после получения участником уведомления ADSEP (MPM 1910-408).

• Сопроводительное письмо подписано «По указанию» или имеет неправильный формат. (MPM 1910-600).

• Увольнения, не являющиеся почетными (OTH), проведенные на уровне NRA без надлежащего разрешения (BUPERS 1001. 39F, Глава 8).

39F, Глава 8).

• NRA проводит локальный ADSEP для членов с оставшимся MSO (BUPERS 1001.39F, Глава 8).

•MPM 1910-156, используемый для неудовлетворительного участия в учениях, используйте MPM 1910-158

•MPM 1910-124, используемый для персонала, который не обновляет Сертификат плана семейного ухода, используйте MPM 1910-158 из-за отсутствия ответа на официальные переписка. МПМ 1910-124 следует использовать, когда участник заявил, что он не может оформить сертификат Family Care Plan.

• Отсутствует реестр анализов мочи или цепочка ответственности по делам, связанным с употреблением наркотиков.

• Отсутствует отчет о заседаниях административного совета (ROP) и лист выводов/рекомендаций при проведении административного совета (MPM 1910-516).

• Записи не были должным образом проверены для размещения в зоне оплаты за опасные пошлины / неминуемой опасности до обработки для ADSEP (MPM 1910-702)

• Заявление под присягой не входит в пакет ADSEP, если участник не подписал NAVPERS 1910/31.