Организация на УСН (15%) доходы-расходы. Усн 15

УСН 15% доходы – расходы

УСН 15% обычно выбирают те коммерсанты и организации, у которых высока доля расходов в сравнении с доходами. Такой подход позволяет немало экономить на бюджетных платежах, ведь налог в этом случае уплачивается в размере 15% с разницы между доходами и расходами, а в ряде регионов и того меньше ввиду наличия региональных льгот. Так как же наиболее выгодно воспользоваться предлагаемой законодательством возможностью?

Как рассчитать налог при УСН 15%?

Что лучше, УСН 6% или 15%, в данной статье мы не рассматриваем. Допустим, исходя из запланированного уровня доходов и расходов, более выгодным оказалось применение УСН-15%: как рассчитать налог, если коммерсант выбрал данный объект?

Принцип расчета налога на УСН 15% заключается в том, что фирма или ИП, применяющие такой объект налогообложения, перечисляют в ИФНС 15% от разницы между доходами и расходами. Налоговая база на УСНО 15% рассчитывается ежеквартально нарастающим итогом. Это означает, что при применении упрощенки «15 процентов» в 2016 году по окончании 1 квартала, полугодия, 9 месяцев и года бизнесмен должен заново определять все свои доходы и расходы, то есть прокалькулировать их с 1 января, а авансовый платеж по окончании каждого квартала уплачивать за минусом ранее произведенных в этом же году авансов.

© фотобанк Лори

Может сложиться и такая ситуация: допустим в первом квартале доходы превысили расходы, и компания заплатила положенные 15% с разницы. Но по итогам полугодия общие расходы оказались больше доходов, налоговая база ушла в минус, и в итоге аванс рассчитывать просто не с чего. В этом случае ранее уплаченный за 1 квартал платеж будет считаться переплатой. По итогам 9 месяцев и года бизнесмен снова проведет подобный расчет, и возможно ситуация изменится.

Но если по итогам года доходы так и не превысят расходы, то в ИФНС придется заплатить так называемый минимальный налог – 1% от суммы полученных доходов без учета расходов. Обязанность перечислить данный минимальный налог возникнет и в том случае, если его сумма окажется больше, чем рассчитанные в обычном порядке 15% от разницы между доходами и расходами. Важный момент: минимальный налог на УСН 15% «доходы-расходы» рассчитывается лишь по итогам года. В первых трех кварталах года, если налоговой базы для расчета платежа нет, то аванс по УСН просто не уплачивается.

Подтверждение расходов

На УСН 15% расходы принимаются к учету исходя из двух основных факторов. Во-первых, они должны отвечать закрытому перечню, установленному статьей 346.16 Налогового кодекса. Затраты, которые прямо не поименованы в этом списке, учитывать при расчете налога нельзя.

Таблица некоторых расходов на УСН 15%

| Налоговую базу уменьшают затраты на: |

| Покупку основных средств и нематериальных активов |

| Арендные (лизинговые) платежи |

| Материальные расходы |

| Зарплату и больничные, выплаченные сотрудникам |

| НДС по оплаченным товарам |

| Прочие уплаченные налоги и сборы |

| Канцелярские товары |

| Почтовые, телефонные и телеграфные услуги |

| Рекламу товаров |

| Проценты по кредитам и займам |

| Стоимость товаров, предназначенных для перепродажи |

| Прочие расходы, указанные в статье 346.16 НК РФ |

Второй момент связан с подтверждением таких расходов. Если доходы включаются в КУДиР просто по факту получения оплаты от клиента, то расходы отражаются в ней при выполнении двух условий: затраты должны быть оплачены поставщику, а товары или услуги, за которые перечислена эта оплата, – должны быть получены покупателем на основании закрывающих сделку накладных или актов. Если речь идет о приобретении товаров для перепродажи, то добавляется еще одно условие: такой товар должен быть продан конечному покупателю, и лишь после этого затраты за покупку можно включить в налоговую базу.

Конечно, такие требования законодательства предполагают более пристальное отслеживание документации и ведение учета в целом на УСН 15% в сравнении с доходной упрощенкой. Однако для организаций, как на УСН-6%, так и на УСН-15%, доходы и расходы так или иначе отражаются в учете вне зависимости от их включения в базу для целей расчета налога. Чуть сложнее в этой связи может быть не ведущим бухучет предпринимателям, которые в случае применения объекта «доходы» могут просто избавиться от необходимости отслеживания дополнительного документооборота. Однако возможность сэкономить на налогах при использовании УСНО 15% может сделать такие дополнительные временные затраты вполне оправданными.

15% или меньше?

Если говорить о работе на упрощенке с объектом «доходы минус расходы», нельзя не упомянуть еще об одном важном моменте. В некоторых регионах страны ставка для данного типа УСН составляет не 15%, а меньше: по закону местные власти имеют право ее снижать и пониженные ставки прописать в региональном законе. Так, например, пониженная ставка 7% для УСН «доходы минус расходы» применяется в Санкт-Петербурге и Ленинградской области. Эта ставка установлена для региона в целом. Но во многих областях и республиках льготные ставки применяются для отдельных категорий налогоплательщиков в зависимости от осуществляемого ими вида деятельности. И таких примеров, позволяющих при грамотном подходе еще больше экономить на налогах, на уровне местного законодательства совсем немало.

spmag.ru

Налоги и отчётность ООО на УСН 15%

Прежде чем выбирать упрощенку с объектом «Доходы минус расходы», ответьте себе на один вопрос: сможете ли вы подтвердить все расходы накладными, актами, чеками?

Если расходов предстоит много и все они будут документально подтверждены – смело выбирайте ставку 15%, она для вас выгодна. Если же расходов мало или подтвердить их – проблема, хорошо подумайте. Возможно, для вас будет более выгоден объект «Доходы» со ставкой 6%.

Определились и остановились на ставке 15%? Тогда читайте, что предстоит вашей организации.

Ежеквартальные авансовые платежи и уплата налога раз в год

До 25 апреля, июля и октября нужно будет рассчитать и заплатить аванс по упрощенному налогу. Данные для расчета берутся из КУДиР, куда регулярно заносятся все поступления и затраты.

Имейте в виду, что не все расходы можно учесть. Съездить на курорт и вычесть стоимость путевки из доходов не получится, а вот стоимость оборудования для производства – пожалуйста. Разрешенный перечень можно посмотреть п. 1 ст. 346.16 НК РФ.

Годовой налог рассчитывается и перечисляется до 31 марта следующего года.

Минимальный налог

Это понятие есть только на УСН с объектом «Доходы минус расходы».

Если случилось так, что затрат было много, это еще не значит, что налог в бюджет будет совсем маленький или вовсе нулевой. Нужно взять сумму всех поступлений и умножить на 1%. Это и будет минимальный налог.

Получившуюся сумму сравнивают с налогом, рассчитанным обычным способом и в бюджет перечисляют тот, что больше. Даже если затраты окажутся больше выручки, минимальный налог должен быть уплачен.

Несправедливо? Не расстраивайтесь – разницу между минимальным и основным налогом можно будет включить в расходы в следующем году. Туда же можно будет включить сумму убытка за предыдущий период.

Декларация

Сдается раз в год до 31 марта. Заполняются разделы 1.2 и 2.2.

Форма декларации на 2017 год утверждена Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г. Инструкция по заполнению есть в третьем приложении к этому приказу.

Пользователи сервиса «Мое дело» могут обойтись без инструкции, ведь все отчеты они заполняют с помощью электронного мастера, который сопровождает каждый шаг.

Бухгалтерская отчетность

Увы, в отличие от предпринимателей, организациям от бухучета никуда не деться. Придется сводить дебет с кредитом, делать проводки и составлять бухгалтерский баланс с отчетом о финансовых результатах.

Но не все так сложно, как может показаться. Организации на УСН относятся к малым предприятиям и им разрешено вести бухучет в упрощенной форме. Что это значит:

- Используется сокращенный план счетов.- Применяется упрощенные формы бухгалтерского баланса и отчета о финансовых результатах, они закреплены в приложении 5 к Приказу Минфина № 66н от 02.07.2010г.- Отчеты об изменениях капитала и о движении денег сдавать не нужно. По своему желанию организация может вести полноценный бухучет, а не упрощенный.

Что бы она не выбрала, методы бухучета, план счетов и формы отчетности нужно закрепить в Учетной политике. Типовую форму политики можно найти в нашем сервисе и при необходимости адаптировать под себя.

Бухгалтерская отчетность сдается до 31 марта в ИФНС и органы статистики.

Отчетность по работникам

Даже если в ООО числится всего один сотрудник, нужно готовить набор отчетов, обязательных для работодателей:

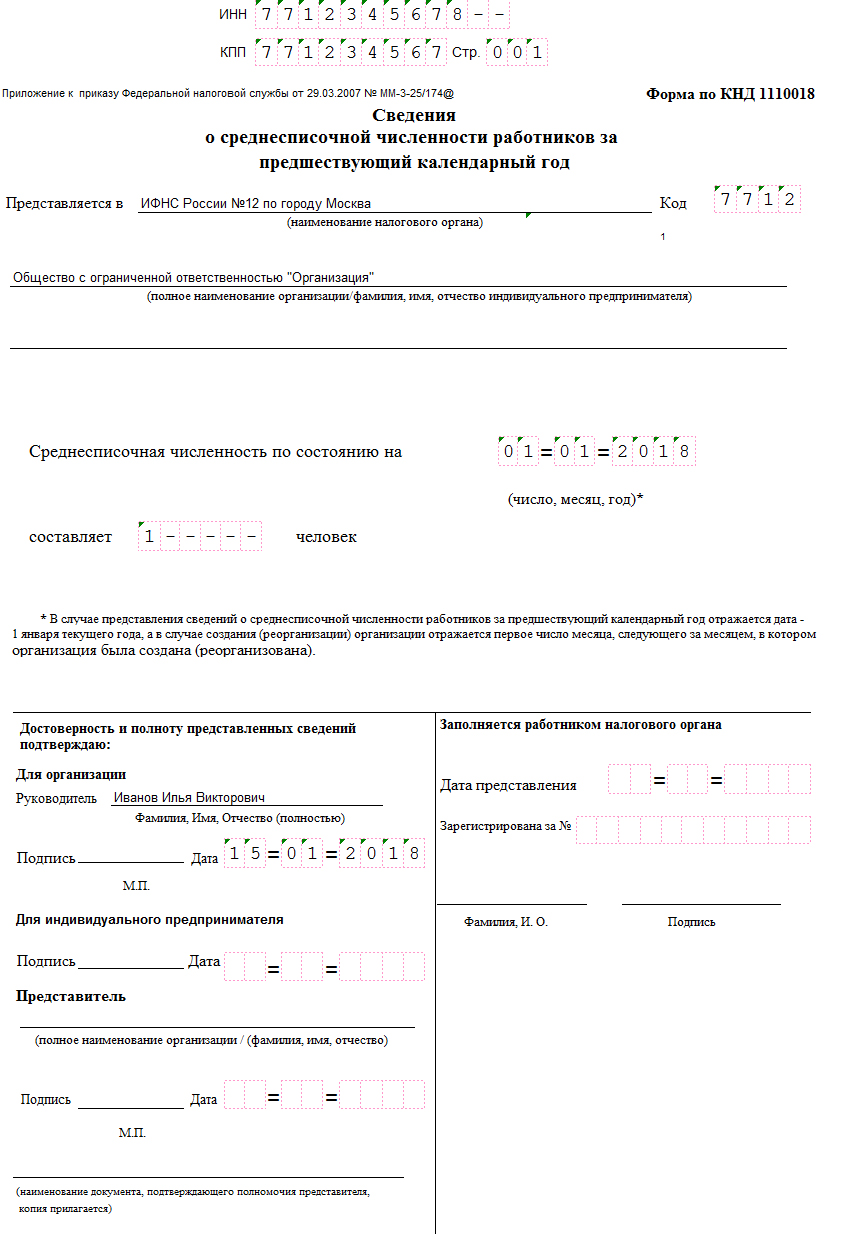

1. Сведения о среднесписочной численности – в ИФНС до 20 января.

2. Расчет по страховым взносам – в ИФНС в течение 30 дней после каждого квартала.

3. 6-НДФЛ – в налоговую до 30 апреля, 31июля, 31 октября и до 1 апреля.

4. 2-НДФЛ отдельно на каждого работникам – в налоговую до 1 апреля.

5. СЗВ-М – в ПФР до 15 числа ежемесячно.

6. СЗВ-стаж и ОДВ-1 – в ПФР до 1 марта.

7. 4-ФСС – в Фонд социального страхования: в бумажном виде до 20 числа после каждого квартала, в электронном до 25 числа.

Налоги и отчетность ООО УСН 15% в сервисе «Мое дело»

Это эффективный способ все делать вовремя и правильно, и при этом обходиться без бухгалтера совсем или меньшим количеством сотрудников бухгалтерии в штате.

Пользователям сервиса не нужно обладать глубокими знаниями бухучета, достаточно лишь вносить данные об операциях, на основе которых система сама сформирует отчеты и рассчитает платежи.

В несколько кликов вы сможете:

1. Готовить и выгружать декларации, книгу учета доходов и расходов, отчеты в фонды и т.д.

2. Отправлять отчеты в электронном виде и отслеживать их статус. ЭЦП для своих пользователей мы делаем бесплатно.

3. Перечислять налоги и другие платежи – система интегрирована с банками.

4. Формировать первичные документы, выставлять счета клиентам.

Интернет-бухгалтерия «Мое дело» - это не только автоматизированная программа, но и реальные люди – эксперты в области бухгалтерского учета, к которым в любое время можно обратиться за бесплатной консультацией.

С нами удобно, спокойно и выгодно. Воспользуйтесь демо-версией – и оцените возможности системы бесплатно.

Узнать подробнее про:

www.moedelo.org

учет и списание, ставка, признание, налогообложение

Даже люди, не связанные с ведением бизнеса, сталкивались с понятием УСН и запомнили, что это расшифровывается как упрощенная система налогообложения. Те, кого напрямую касается это понятие, знают, что УСН может рассчитываться по 15% и 6% налога. У каждой этой системы есть свои плюсы, но хватает и минусов. Иногда, чтобы выбрать максимально подходящее, нужно сравнить их между собой.

УСН Доходы минус расходы

Этот вид налогообложения при определении базы учитывает понесенные организацией расходы. Сам процент налога в этом случае равняется 15%, но позволяет списать затраты на ведение деятельности и ряд других расходов.

Для некоторых компаний именно такой вид налогообложения позволяет получить достаточный доход. Главной особенностью этого вида УСН является необходимость неукоснительного учета всех расходов, позволяющих снизить размер налоговой базы.

Чем отличается УСН 6% и УСН 15%, расскажет специалист в видео ниже:

Нормативные акты и возможность применения

Основные положения упрощенной системы налогообложения с вычетом расходов отражаются в гл. 25 Налогового кодекса. При этом необходимо учитывать и 250 статью НК РФ. В ней идет речь о внерелизационных доходах. Также стоит знать, что существуют критерии прибыли, обязующие перейти с УСН на общую систему уплаты налогов.

Чтобы применять «упрощенку», нужно соблюдать ряд условий:

Существует определенный перечень видов деятельности, не позволяющий применять данную систему уплаты налога. Он приведен в ст. 346.12 (3) НК РФ.

К тому же с 2017 года правила перехода на упрощенную систему уплаты налогов изменились. Были увеличены лимиты ОС и годовых доходов, отменен до 2020 года коэффициент-дефлятор.Эти правила касаются всех форм УСН и их способов оплаты налогов. Все ООО должны знать, что они не в праве оплачивать налог на УСН наличными средствами. Платеж проводится исключительно через расчетный счет. Такое требование изложено в ст. 45 Налогового кодекса РФ.

Учет, признание, списание и другие нюансы расходов

Все расходы, уменьшающие налоговую базу (НБ), подлежат документальному подтверждению. Затраты указаны в закрытом перечне, недопустимо учитывать какие-либо расходы, не входящие в список:

Все расходы, уменьшающие налоговую базу (НБ), подлежат документальному подтверждению. Затраты указаны в закрытом перечне, недопустимо учитывать какие-либо расходы, не входящие в список:

- Средства, потраченные на командировки

- Оплата приобретения активов нематериального характера

- Суммы, потраченные на зарплаты и страхование работников

- Оплата бухгалтерских, нотариальных, аудиторских и юруслуг

- Плата за покупку, ремонт и/или реконструкцию основных средств

- Материальные, лизинговые, арендные и таможенные ввозные платежи

- Транспортные расходы и средства на закупку продукции для перепродажи.

Полный, детализированный перечень имеет конкретизированные пункты. Список оговаривается в ст. 346.16 Налогового кодекса России. При применении УСН 15% необходимо точно знать законность уменьшения НБ для исключения неправильной уплаты обязательных налогов.

Важно знать! Для признания расходов, указанных в перечне допустимых, не разрешается их подтверждение бланками строгой отчетности. Также возможно уменьшить НБ только на уже понесенные расходы. Примером могут служить даты начисления и выдачи заработной платы — суммы, полученные работниками, учитываются в день факта реального расхода, а не его проведения по документам.

Существует и еще один нюанс учета расходов — это товары, закупаемые для перепродажи. Для признания затрат нужно не только получить и оплатить товар от поставщика, но и передать его покупателю. Если же часть закупленной продукции еще не реализована, то нельзя заявлять в расходах всю сумму, нужно учесть остаток товара на складе. Это же правило касается материалов, используемых для производства. В расходы можно занести только те суммы, что уже списаны и запущены для выпуска продукции.

Также существует огромный перечень расходов, не позволяющих уменьшить налоговую базу. К ним относится множество вещей, свойственных при ведении бизнеса:

- Плата при аренде персонала

- Таможенные экспортные пошлины

- Оплата услуг управляющей компании

- Затраты на маркетинговые исследования

- Регистрационные сборы и взносы на тендеры

- Суммы, затраченные на приобретение имущественных прав.

При их учете в налоговой декларации возможен отказ в приеме документации и другие трудности с подачей отчетности. Нужно внимательно подходить к определению расходов, а в случае невозможности их подтверждения выбирать другой вид налогообложения.

УСН Доходы

Этот вид УСН позволяет не только снизить размер выплат государству от суммы доходов, полученных в результате предпринимательской деятельности. УСН 6% дает возможность минимизировать всю сопутствующую отчетность, подаваемую в различные инстанции.

Особенности системы

Такая разновидность налогообложения довольно проста — учитываются полученные доходы и от этой суммы уплачивается 6%. Дополнительно проводятся выплаты в все положенные госорганизации. Предприятия, использующие УСН 6%, оплачивают взносы в ФСС, ФОМС, ПФР.

Такая разновидность налогообложения довольно проста — учитываются полученные доходы и от этой суммы уплачивается 6%. Дополнительно проводятся выплаты в все положенные госорганизации. Предприятия, использующие УСН 6%, оплачивают взносы в ФСС, ФОМС, ПФР.

Необычным нюансом этой системы является скрытая возможность учета расходов. Это касается одного пункта — уплата взносов в государственные фонды. Все остальные затраты к учету не принимаются. Неприятным моментом этой системы для ИП является необходимость выплаты налога на имущество, задействованное в предпринимательской деятельности. Организации также оплачивают этот вид налога.

Нормативное регулирование

Понятие доходов при формировании НБ определяется налоговым кодексов в ст.346.15. Именно на основании перечисленных в налоговом кодексе видов дохода формируется точный размер объема полученных средств для определения размера отчислений государству. В главе 26.2 НК РФ есть несколько отсылок на положения, где подробно расписан порядок начисления налога на прибыль.

Согласно п. 3.1 ст. 346.21 Налогового кодекса РФ система 6% позволяет учесть расходы. Речь идет о выплатах, произведенных в ПФР, ФСС и другие фонды. Также при расчете НБ нужно обращать внимание на ст. 251 НК РФ. В этой статье приведен перечень операций, необлагаемых налогом.

Этот видеоматериал подскажет, как выбрать что выгоднее: УСН 6 или УСН 15:

Сравнение двух видов такой системы уплаты налогов

Однозначно сказать, что какой-то вид УСН более предпочтителен — нельзя. Для одного предпринимателя выгоднее УСН Доходы, а другой на этой системе налогообложения будет испытывать повышенную нагрузку на свой бизнес. Выбор системы уплаты налога непосредственно связан с самим видом деятельности организации или ИП, а также с умением оптимизировать расходы.

Можно рассмотреть 3 разных варианта событий:

- Предприниматель, получающий доход от продажи товаров с небольшим процентом торговой накрутки, может оказаться в проигрыше при выборе УСН Доходы. Для него значительно выгоднее определять налоговую базу с вычетом расходов и оплачивать 15%.

- Организация оказывает услуги, не требующие большого объема расходов. В этом случае более выгодной будет система уплаты 6% без учета затрат.

- В результате деятельности имеются определенные расходы, но их размер не столь велик, а в штате нет бухгалтера, работающего полный день. Перевод бухгалтера на полную ставку может перекрыть выгоду от применения УСН Доходы минус расходы. В этом случае лучше остаться на системе 6%.

Стоит помнить, что выбор «упрощенки» в 15% при оказании услуг не особо выгоден. Если же речь идет о торговле, то необходимо обращать внимание на уровень торговой наценки и размер заработных плат сотрудникам. При больших накрутках на товар и высоких зарплатах система 6% может оказаться выгоднее из-за не самых больших расходов и возможности учитывать выплаты в различные фонды при уплате налога.

Существует такой алгоритм выбора вида упрощенной системы — учет расходов в процентах. Превышение порога в 60% расходов от общей суммы дохода прямо указывает на предпочтительность УСН 15%. Расходы менее 50% — УСН 6%. Если затраты составляют 50-59%, то следует выбор системы уплаты налогов детально рассматривать в каждом конкретном случае.

Важная информация

Уже много лет существует две ставки УСН — 6 и 15%. Начиная с 2016 года регионы обрели право делать исключение для предпринимателей, занятых определенными видами деятельности, значимой для конкретной области или страны в целом. Конкретные списки еще не утверждены, но уже известно, что отныне ставки УСН не для всех являются фиксированными.

Уже много лет существует две ставки УСН — 6 и 15%. Начиная с 2016 года регионы обрели право делать исключение для предпринимателей, занятых определенными видами деятельности, значимой для конкретной области или страны в целом. Конкретные списки еще не утверждены, но уже известно, что отныне ставки УСН не для всех являются фиксированными.

Особо значимые для области виды деятельности смогут получить налоговое послабление по обеим разновидностям УСН. Процент по системе уплаты налогов «Доходы» может быть снижен до 1%. Организациям и ИП по системе «Доходы минус расходы» могут снизить налог до 5% вместо стандартных 15%. Есть и еще одно изменение — вновь созданные организации на «упрощенке» получили право налоговых каникул. Они имеют право работать по нулевой ставке, при условии принятия внутреннего регионального закона о возможности предоставления каникул.

Сравнение режимов налогообложения в 1С:Бухгалтерия 8 показано в видео ниже:

uriston.com

Организация на УСН 15% доходы

Ориентировочная стоимость услуг по ведению бухгалтерии на УСН (15%) доходы-расходы юридического лица (ООО, ЗАО) в месяц зависит от вида деятельности:

Стоимость от 2000 руб

Заказать бухгалтерское сопровождение

Заказать нулевую отчетность

За Вашим юридическим лицом на УСН 15% доходы-расходы будет закреплен квалифицированный бухгалтер вне зависимости с сферы оказываемых услуг, оптовой торговли, производства или ВЭД.

В цену услуги ведение учета ООО и ЗАО по УСН 15% входит:

- Ведение налогового учета согласно Налоговому кодексу.

- Ведение и распечатка налоговых регистров.

- Составление отчетности и распечатка книги учета доходов и расходов (КУДиР)

- Начисление заработной платы и составление зарплатных отчетов.

- Ведение персонифицированного учета и составление персонифицированной отчетности.

- Ведение учета доходов сотрудников и составление годовых справок 2-НДФЛ.

- Ведение бухгалтерского учета

Для ведения учета организации на УСН 15% Вы ежемесячно предоставляет в бухгалтерию первичные документы. В зависимости от вида деятельности и особенности компании список документов может меняться:

- Платежные поручения и выписки банка

- Накладные (торг-12 и ТТН)

- Акт выполненных работ (услуг)

- Счет-фактура на аванс (полученный и выданный)

- Приходный кассовый ордер

- Расходный кассовый ордер

- Расчетные ведомости на зарплату

- Платежные ведомости на зарплату

- Грузовая таможенная декларация (при импорте, экспорте)

- Инвойсы (при импорте)

- Транспортные документы на доставку товара (в торговле, ВЭД)

- Товарный отчет (в рознице)

- Справка-отчет кассира-операциониста (КМ-6) (в рознице)

- КС-2, КС-3 (в строительстве)

- Залоговые билеты (в ломбарде)

- Отчеты комиссионера (в комиссии)

- Отчеты биллинговой системы (провайдерам, хостерам, операторам связи)

- Другие документы, оформляющие хозяйственные операции различных видов деятельности.

Упрощенная система налогообложения (далее — УСН). Налогоплательщик имеет возможность выбора режима налогообложения и объекта налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов (облагаются по ставке 15%).Выбор объекта налогообложения в целях уменьшения налогов зависит от доли расходов в составе выручки и их состава (не все расходы в целях налогообложения уменьшают доходы).

Основная привлекательность упрощенной системы налогообложения заключаются в том, что уплата целого ряда налогов (НДС, налога на прибыль, налога на имущество, частично единого социального налога (ЕСН) –для организаций) заменяется уплатой единого налога, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период. Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, налог за пользование недрами, сборы за пользование водными объектами, таможенные платежи и сборы, госпошлину и др.

Перейти на применение упрощенной системы налогообложения или вернуться к общей системе (общему режиму) зарегистрированные фирмы и предприниматели могут в добровольном порядке при соблюдении определенных условий. Добровольный порядок перехода на упрощенную систему ограничен рядом обязательных условий, при несоблюдении которых предприниматели не вправе применять упрощенную систему налогообложения и, соответственно, не признаются плательщиками единого налога. Порядок перехода на УСН является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы заявление о переходе на упрощенную систему налогообложения. Если вы хотите использовать «упрощенку» начиная с 1 января 2012 года, вам необходимо было подать заявление в период с 1 октября по 30 ноября 2011 года.

Не могут применять упрощенную систему налогообложения индивидуальные предприниматели, перечисленные в пп. 8, 9, 11, 13, 15 п. 3 ст. 346.12 Налогового кодекса РФ.

УСН дает дополнительные преимущества в виде возможности применять кассовый метод учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

Если Вы не вели деятельность по своему предприятию на УСН 15% доходы-расходы нулевую отчетность для ООО, ЗАО мы подготовим и при необходимости сдадим.

У Вас нестандартная ситуация с бухгалтерским учетом и Вы не нашли подходящий вариант из предложенных?Мы рассчитаем именно для Вас стоимость бухгалтерских услуг и поверьте, что наши цены Вас приятно удивят: Расчет стоимости бухгалтерских услуг

Обратившись в нашу бухгалтерскую компанию Вы приобретете профессионального партнера во всех вопросах бухгалтерского учета по УСН 15% доходы-расходы для ООО и ЗАО за небольшую плату!

Заполните форму заказа и мы свяжемся с Вами в ближайшее время. И конечно же услышать ответ на свой вопрос Вы можете позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69

www.buh007.ru

УСН 15% | АРИЭЛЬ КОНСАЛТ

Независимо от того, какой бизнес у предпринимателя – небольшой киоск, парикмахерская или собственное производство, очень важно соблюдать действующее законодательство. Особенно если оно касается организации налогового учета и бухгалтерии в целом. Как показывает практика, на больших предприятиях бухучетом занимаются целые отделы и даже обособленные подразделения. Но вот на небольших ООО или у индивидуальных предпринимателей возможности иметь в штате профессионального бухгалтера, который взял бы на себя полное ведение бухгалтерского учета и сдачу отчетности в соответствующие органы. В такой ситуации имеет смысл обратиться к сторонним специалистам – в нашу консалтинговую компанию, специалисты которой готовы предоставить полный спектр услуг по сдаче отчетности.

Упрощенная система налогообложения 15%. Кто ее выбирает и чем она хороша

На сегодняшний день каждый предприниматель может работать по общей системе налогообложения или по упрощенной. При работе по упрощенной схеме имеется выбор оплачивать 6% от общей суммы доходов или 15% от разницы доходов и расходов. УСН15% — это выбор тех индивидуальных предпринимателей и ООО, которые имеют достаточно высокий уровень расходов относительно доходов. Подобный бухгалтерский учет для ип и ООО позволяет получить существенную экономию платежей в бюджет, так как выплачивается 15% от фактической прибыли. При этом такой подход позволяет многим предприятиям, зарегистрированным в областях, в которых имеются региональные льготы и сниженные процентные ставки на определенные виды деятельности (а таких областей достаточно много). Для того чтобы воспользоваться подобной уловкой налогового законодательства, наши удаленные бухгалтера подбирают оптимальный вариант ведения бухгалтерского и налогового учета.

Специфика расчета УСН 15%

О том, какой тип УСН лучше – 6% или 15%, разговор отдельный. Это определяется спецификой работы ИП или ООО. Но если выбран второй вариант, то стоит знать основные положения бухгалтерского и налогового учета.

Основной принцип расчета суммы налоговых отчислений при УСН 15% достаточно прост – в бюджет отчисляется 15% от разницы сумм всех доходов и расходов. Сумма отчисления рассчитывается каждый квартал по нарастающему принципу. При этом авансовый платеж производится за минусом уже оплаченных сумм.

Достаточно часто наблюдается ситуация, когда расходы в определенные периоды превышают доходы, а авансовый платеж внесен – тогда оплаченная сумма считается переплатой. В любом случае итоговая годовая сумма будет являться откорректированной поквартально. Если же по итогам года расходы будут выше доходов, то при сдаче отчетности ИП или ООО в любом случае должны заплатить 1% от доходов без вычета расходов. Естественно, во время расчетов принимается во внимание специфика финансово-хозяйственной деятельности того или предприятия, общее положение дел на рынке, особенности работы с контрагентами и многое другое.

Как подтверждаются расходы при УСН 15%

Немаловажным фактором при подготовке бухгалтерской отчетности является уровень расходов ИП или ООО. Для правильного расчета расходов учитываются два стандартных фактора.

Первый — соответствие закрытому перечню, утвержденному НК РФ (ст. 346.16). Если затраты, не указаны в этом списке, то во внимание при расчете они не учитываются. В перечне указана покупка ОС и нематериальных активов, траты на материальные активы, платежи по договорам аренды или лизинга, заработная плата, НДС. С полным списком можно ознакомиться в Налоговом Кодексе.

Второй – подтверждение расходов соответствующими документами. Важно помнить, что доходы просто включаются в список, а расходы должны быть подтверждены двумя документами – затраты соответствующими платежными поручениями, а оплаченные товары или услуги – чеками, квитанциями, актами приема-передачи. При покупке ТМЦ для дальнейшей перепродажи важно подтверждение передачи товара конечному покупателю.

Многие могут подумать, что усн в бухгалтерском учете – это сложный и очень нудный процесс, но если за дело берутся специалисты нашей компании, то отчетность сдается своевременно, бухучет отвечает требованиям действующего законодательства. При работе УСН 15% требуется более внимательно отслеживать документы и вести учет более скрупулезно, но при правильном подходе можно существенно сэкономить на оплате налогов.

Варианты сэкономить на оплате налогов по УСН

Сдача налоговой отчетности и ведение бухгалтерии предприятия любого уровня, которое работает по упрощенной системе налогообложения 15% процесс хоть и трудоемкий, но при этом достаточно выгодный для многих компаний. При работе по схеме «доходы за вычетом расходов» отдельного внимания заслуживает такой момент, как сниженная процентная ставка. Во многих регионах РФ ставка по УСН не 15% а ниже – согласно действующему законодательству местные власти имеют право принять соответствующее решение. Для примера – в Ленинградской области и Санкт-Петербурге действует ставка 7%. Во многих областях РФ действуют сниженные ставки не только по региону, но и по отдельным видам деятельности. Если правильно распланировать ведение бухгалтерской отчетности и изначально использовать подобные «лазейки», то цифра 15% может измениться, причем весьма существенно.

Для того чтобы ведение учета ооо или ИП было максимально эффективным, то не имеет смысла проводить все свободное время над инструкциями по бухучету и над калькулятором, можно просто воспользоваться услугами приходящего бухгалтера в нашей компании и быть уверенным в том, что все будет сделано на высшем уровне. У нас работаю только опытные бухгалтеры, которые знают специфику современной системы упрощенного налогообложения и постоянно отслеживают даже малейшие изменения законодательной базы и учитывают их в работе.

arielconsalt.ru

Расходы при УСН 15% - Моё Дело

Предприниматели и организации, которые выбрали для налогообложения объект УСН «Расходы», затраты вычитают из выручки, а налог платят с разницы.

Это выгодно, если доля расходов в общей сумме выручки составляет 60 и более процентов.

Если у вас возник соблазн «запихнуть» в расходы побольше, чтобы платить поменьше, особо не увлекайтесь.

В погоне за экономией проследите, чтобы расходы были:

- экономически обоснованы;

- направлены на получение дохода;

- подтверждены документами.

Расходы должны вноситься КУДиР. В сервисе «Мое дело» книга формируется автоматически. По окончании года ее останется только распечатать, прошить и подписать.

Перечень трат, которые можно вычесть из налогооблагаемой базы при «УСН расходы», закрытый. Его можно посмотреть в статье 346.16 Налогового Кодекса. Коротко говоря, если вы покупали материалы, оборудование или что-то еще, необходимое для бизнеса – это можно учесть в расходах. Траты на аренду, ремонт основных средств – тоже можно. Заботу о сотрудниках – зарплата, страхование, в том числе добровольное – все это тоже смело можно вычитать из доходов.

А вот если вы решили поставить бассейн на даче или отдохнуть на Майорке, доказать налоговикам, что без этого вашему бизнесу было ну никак не обойтись, вряд ли получится. Но вы можете попытаться, если не пугает риск в случае неудачи заплатить штраф за необоснованное уменьшение налоговой базы.

ИП на УСН 15% «Доходы минус расходы» могут включать затраты фиксированные и дополнительные страховые взносы за себя.

Что еще можно относить в расходы на упрощенке

- Убытки за последние 10 лет. Их можно смело включать в затраты в той очередности, в которой они были получены. Только имейте в виду, что:

- учитывать в расходах можно только убытки, полученные при применении УСН 15% «Доходы минус расходы» и только при наличии подтверждающих документов. Эти документы нужно хранить еще 4 года после того, как убытки будут учтены в расходах.

- Уменьшать на сумму убытков можно годовой налог, но не авансовые платежи.

Если в прошлом году предприниматель или ООО платили минимальный налог 1% с доходов, то в следующем можно уменьшить налогооблагаемую базу на разницу между минимальным и налогом, рассчитанным обычным способом. В сервисе «Мое дело» можно вести учет легко и просто. Приходные и расходные операции учитываются при расчете налогов и заполнении отчетов. Если возникнут сомнения, какие расходы учитываются на УСН 15%, пользователи могут бесплатно проконсультироваться с экспертами сервиса и получить ответ в течение суток. Кроме того, в системе предусмотрена возможность отправлять запросы в налоговую инспекцию и пенсионный фонд. Закажите демонстрацию сервиса, чтобы убедиться в его преимуществах.

Узнать подробнее про:

www.moedelo.org