Так все же сдаем баланс за 2012 год, упрощенка, или не сдаем? Упрощенцы сдают баланс с какого года

2018, когда сдается, как заполнить

В данной статье мы рассмотрим бухгалтерский баланс при УСН в 2018. Узнаем, когда он сдается. Разберемся, с какими документами он подается. Ответим на вопросы.

Бухгалтерская отчетность предприятий, осуществляющих деятельность с применением упрощенной системы, представляется в стандартной или сокращенной форме. Право на ведение учета и формирование балансов в упрощенном виде возникает у предприятий, попадающих под категорию малого бизнеса.

Порядок представления бухгалтерской отчетности

Юридические лица несут обязанность по представлению бухгалтерской отчетности. Данные формируются на основании первичной документации, создаваемой по условиям ведения деятельности или поступающей от внешнего источника. Отчетность предприятий на УСН представляется:

- Ежегодно, одновременно с другими предприятиями. Срок представления определен не позднее 31 марта года, следующего за отчетным;

- После окончания второго отчетного периода для предприятий, зарегистрированных после 30 сентября. Первая по счету отчетность представляется после окончания второго года деятельности;

- С иной периодичностью, установленной собственниками или управляющим органом компании. Сдача отчетности может производится с большей частотой, чем 1 раз в год.

Балансы представляются организациями в ИФНС и органы статистики. Читайте также статью: → «Годовой налог при УСН в 2018»

Оформление отчетности в упрощенном виде

Предприятия, имеющие право на сокращенную схему ведения учета, имеют возможность упростить порядок формирования отчетности. Право предоставляется предприятиям малого бизнеса, часто использующих УСН. Одновременно должны быть соблюдены условия ведения учета, установленные законодательными нормами.

| Условие | Полная форма отчетности | Упрощенная форма |

| План счетов | Используются все регистры, выбор которых определяется ведением деятельности | План счетов устанавливается в ограниченном количестве, ведение учета производится по укрупненным показателям |

| Заполнение строк баланса | В отчетности отражаются все строки, данные которых группируются по строкам актива и пассива | Предприятие может сгруппировать статьи баланса в более укрупненном виде |

| Количество представляемых форм | Предприятие формирует и подает все формы отчетности, предусмотренные законодательством – балансы формы 1 и 2, отчеты об изменении капитала, движении денежных средств, целевом использовании средств и пояснительная записка к ним | Предприятие подает отчетность в сокращенном количестве – балансов формы 1 и 2 |

Остальные положения законодательства по полноте отражения информации, достоверности, последовательности отражения показателей и прочие требования идентичны как для традиционного варианта отчетности, так и для упрощенного его вида.

Пояснительная записка к балансу

Предприятия должны в составе полной отчетности представить пояснительную записку. Документ позволяет получить более полную информацию, поясняющую отраженную в отчетности. Документ является самостоятельной формой, раскрывающие существенные показатели отчетности. Пояснительная записка отличается от остальных бухгалтерских форм отчетности произвольным форматом составления. При составлении документа учитываются особенности:

- Состав сведений и формат их представления определяется самой организацией. В законодательстве отсутствуют правила отражения данных, порядка группировки информации;

- Присутствие текстового описания показателей позволяет упростить порядок прочтения сведений;

- Кроме описания статей балансов, в состав информации включаются иные важные данные. Например, предприятие, планирующее ликвидацию, может внести в записку соответствующие сведения.

Предприятия, ведущие учет в упрощенном виде, не представляют пояснительную записку в составе бухгалтерской отчетности. Читайте также статью: → «Что выгоднее ЕНВД или УСН»

Программы, используемые для формирования баланса

Автоматизированный учет применяется в учете всех предприятий. Программное обеспечение позволяет снизить трудовые затраты и возникновение ошибок при обработке информации. Наиболее распространенной обслуживающей учет программой является 1С, имеющая множество конфигураций и возможность адаптации под конкретные условия деятельности. Программа позволяет произвести выгрузку рабочих документов для передачи в ИФНС отчетности. Вы можете ознакомиться с пояснительной запиской.

Для пользователей ИФНС, передающих отчетность через электронные ресурсы операторов, предусмотрена возможность создать отчетность непосредственно в программе. Среди известных предложений представлены:

- Оператором «Такском» — «Доклайнер», позволяющий представлять отчетность нескольких предприятий, «1С-Спринтер», обеспечивающий выгрузку непосредственно в рабочей программе 1С;

- Оператором «Тензор» — «СБиС», обеспечивающей работу в рабочем кабинете без привязки к ПК, отправку отчетности нескольких фирм, возможность проверки данных по формулам соответствия показателей;

- Оператором «Калуга Астрал» — «Астрал-отчет», имеющая возможности по аналогии с «СБиС» и отличия по дополнительным функциям.

Кроме программного обеспечения для передачи электронной отчетности, предоставляемых операторами, имеется программа «Налогоплательщик», разработанная ИФНС для упрощения представления отчетности. Ресурс предоставляет возможности получения актуальных форм отчетности, формирования данных, выгрузки для представления в ИФНС.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Дополнительно проверяются верность отражения резервов, налогов, основных средств, информации контрарно-дополнительных счетов, уравновешивающих основные показатели. Особое значение имеет контроль данных по счетам второго порядка (операций в разрезе аналитики). через госуслуги / через налоговую / через сбис / через сбербанк оналйн. Читайте также статью: → «Порядок применения УСН в 2018»

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

| Условия подачи | Через ИФНС | Через госуслуги | Через СБиС | Сбербанк онлайн |

| Преимущества | Возможность подвергнуть формы моментальному контролю | Отсутствие необходимости внесения оплаты за передачу информации | Оперативность, использование актуальных форм, возможность проверки по формулам | Возможность выгрузки из 1С, обмена информацией |

| Недостатки | Значительная трата личного времени, необходимости дублирования бумажным носителем | Необходимость оформлять ЭЦП, создавать личный кабинет и дублировать отчетность на бумажном носителе | Необходимость оплачивать услуги оператора | Ограниченный перечень передаваемых форм (балансы присутствуют) и территорий реализации |

| Оптимальное применение | Для небольшой компании, отчетность которой не требует электронной формы представления | Для предприятий, желающих минимизировать расходы и опробовать новый способ передачи информации | Для предприятий, использующих возможности обратной связи с ИФНС, проверки отчетности и иных функций | Для предприятий, являющихся клиентами Сбербанка |

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Существенность показателей отчетности

При определении несоответствия данных в отчетности прошлых лет необходимо определить, является ли информация по ошибочному показателю существенной. Признак существенности определяется по возможности оказания влияния на решения, принимаемые по данным бухгалтерской отчетности. Признак существенности устанавливается в размере 5% суммы статью от общей величины актива или обязательств. Предприятие имеет право самостоятельно закрепить абсолютную величину существенности и придерживаться показателя при внесении исправительных записей. Вы можете ознакомиться с примером упрощенной формы баланса.

Исправление ошибок, выявленных в балансе прошлого периода

Порядок корректировки баланса зависит от момента выявления ошибки.

| Момент обнаружения ошибки | Порядок исправления |

| Неточность в учете или балансе выявлена после окончания отчетного года до рассмотрения собственниками и представления в ИФНС | Корректировка производится в декабре отчетного периода, баланс представляется с ИФНС и собственникам в измененном виде |

| Ошибка выявлена после подписания руководителем, представления в ИФНС, но до утверждения собранием учредителей или акционеров | Исправительные записи производятся декабрем отчетного года, в ИФНС представляется скорректированный баланс, который будет представлен собственникам |

| Ошибка обнаружена после сдачи отчетности и утверждения собственниками – учредителями или акционерами общества | Корректировка производится в текущем периоде обнаружения ошибки, уточненный баланс за отчетный период не представляется |

При внесении корректировок в отчетность учитывается признак существенности. Если выявленная ошибка не признается существенной, неточности прошлого периода исправляются в текущем году. Внести коррективы в учет при выявлении несущественной ошибки допускается без представления уточненной отчетности.

Особенности формирования баланса УСН предприятиями ООО и ИП

Предприятия организационной формы ООО несут обязанности по представлению бухгалтерской отчетности. Лица, зарегистрированные в качестве ИП, не должны подавать балансы. Обязанность ИП на УСН заключается в своевременном заполнении книги учета доходов и расходов, являющейся налоговым регистром.

Бухгалтерские операции и формирование выходных данных ИП производит только в пределах производственной необходимости, например, при получении кредита в банке. Ряд организаций банковского сектора в составе пакета документов требуют представить упрощенную схематичную форму баланса, где неуравновешенность показателей корректируется за счет внесения данных о личных средствах предпринимателя. Форма разрабатывается самостоятельно на основании стандартной бухгалтерской отчетности.

Бухгалтерский баланс при УСН: ответы на вопросы

Вопрос № 1. Нужно вносить в пояснительную записку информацию о причинах представления уточненного баланса?

Ответ: В записке, представленной в составе баланса, указываются момент выявления и причины совершения ошибки. Допускается представить одновременно с корректировочными формами отдельно составленное сопроводительное письмо с разъяснением причин уточнения.

Вопрос № 2. В какие инстанции представляется уточненный баланс?

Ответ: Уточненная форма представляется в ИФНС и Росстат.

Вопрос № 3. Как указать на балансе о том, что форма является уточненной?

Ответ: В формах бухгалтерской отчетности отсутствуют графы для указания очередности корректировки. Исполнитель должен самостоятельно внести текст в шапке документа.

Вопрос № 4. Имеется ли возможность передачи отчетности в электронном виде на сайт ИФНС без использования оператора?

Ответ: Имеются программы обслуживания отчетности, передача по каналам которых производится без оплаты, но при наличии электронно-цифровой подписи. К минусам ресурса относят отсутствие возможности увидеть в дальнейшем отправленную отчетность. Выгрузка производится из рабочих программ предприятия.

Вопрос № 5. Можно ли передать отчетность через оператора в выходной день?

Ответ: Передача отчетности по средствам телекоммуникационной связи осуществляется в любой день, включая выходной, вне зависимости от времени суток.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

С 1 января 2013 года организации на УСН должны вести бухгалтерский учет и представлять бухгалтерскую отчетность

Сегодня организации, применяющие УСН, руководствуются положениями пункта 3 статьи 4 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Согласно этой норме, компании-«упрощенщики» освобождены от обязанности вести бухучет и, соответственно, представлять бухгалтерскую отчетность. При этом Минфин России не раз заявлял, что положения указанной нормы касаются далеко не всех организаций на УСН. Например, в письме от 13.04.09 № 07-05-08/156 чиновники финансового ведомства разъясняли, почему от бухучета не освобождаются ООО, перешедшие на УСН. А в письме от 13.09.11 № 03-11-06/2/127 речь шла об акционерных обществах.

Закон № 402-ФЗ устанавливает единые требования к бухгалтерскому учету и бухгалтерской (финансовой) отчетности для всех организаций. Так в части 1 статьи 6 данного документа сказано, что любой экономический субъект обязан вести бухгалтерский учет. Исключения перечислены в части 2 этой же статьи. Однако организации, применяющие упрощенную систему налогообложения, там не упомянуты.

Поэтому в Минфине делают вывод: организации, применяющие УСН, с 1 января 2013 года должны будут вести бухгалтерский учет и, соответственно, представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке. При этом в финансовом ведомстве отмечают, что с 1 января 2013 года на основании подпункта 5 пункта 1 статьи 23 НК РФ (в редакции Закона № 402-ФЗ) организации должны представлять налоговикам только годовую бухгалтерскую (финансовую) отчетность.

Также авторы комментируемого письма отмечают, что организации - субъекты малого предпринимательства будут формировать отчетность по упрощенной системе.

Со своей стороны напомним, что предприниматели на УСН по-прежнему освобождены от обязанности по ведению бухгалтерской отчетности (см. «Предприниматели на УСН и общем режиме не должны вести бухучет и в 2013 году»).

www.buhonline.ru

С какого года вмененщики сдают баланс

Другие новые документы об «упрощенке» 1. О том, когда новая компания может заявить о применении спецрежима По общим правилам вновь созданная организация вправе подать заявление о переходе на упрощенную систему в течение пяти рабочих дней после того, как она встала на учет в ИФНС. Ориентиром является дата, указанная в соответствующем свидетельстве. Применять спецрежим можно уже с момента постановки на налоговый учет в инспекции. Впрочем, ничто не мешает новоиспеченной компании заявить в инспекцию о применении «упрощенки» в тот же день, когда сдают пакет документов о государственной регистрации юридического лица. Тогда считать налоги по правилам спецрежима можно уже с даты постановки на учет (письмо ФНС России от 12 мая 2011 г. № КЕ — 4-3/7644 @). Важная деталь Подать заявление о применении «упрощенки» можно вместе с документами на госрегистрацию компании. 2.

Какие отчеты должны сдавать организации на енвд

ИнфоСписок документов При ЕНВД организациями бухгалтерский учет ведется в полном объеме. Следовательно, отчетность также присутствует в полной объемности.

Она состоит из: Все формы имеют унифицированный вид. Учреждены они Приказом Минфина РФ №66н от 2.07.2010 (с ред.

от 4.12.2012). Установленные сроки Сдают бухгалтерскую отчетность ООО на ЕНВД в порядке, предусмотренном для общего режима налогообложения. То есть бухотчетность подается в ИФНС ежеквартально (промежуточная) и ежегодно (годовая). Соответственно ст.346.32 п.3 НК квартальную бухгалтерскую отчетность должно сдавать до двадцатого числа месяца, следующего за завершением отчетного квартала. Годовая отчетность подается в ФНС и Росстат до тридцатого марта года, последующего за отчетным. Нужно учесть, что крайние сроки сдачи отчетности могут несколько отличаться для различных территориальных органов.

Правила ведения бухгалтерского учета при енвд

Согласно подпункту 5 пункта 1 статьи 23 Налогового кодекса РФ в редакции Федерального закона от 29.06.2012 № 97-ФЗ, которая начинает действовать с 1 января 2013 года, существуют следующие обязанности налогоплательщиков: для индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет – представлять в ИФНС по месту жительства по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций; для организации – представлять в ИФНС по месту нахождения годовую бухгалтерскую (финансовую) отчетность. Исключение сделано для организации, которая в соответствии с Законом № 402-ФЗ не обязана вести бухгалтерский учет.

Онлайн журнал для бухгалтера

ЕНВД сдают бухгалтерский баланс по форме 1, который показывается, что происходит с активами и пассивами компании. Основная часть баланса состоит из двух разделов:

- актива, где компания указывает все имущество компании;

- пассива, где компания указывает откуда поступают средства.

В активе два раздела:

- внеоборотные активы, например: дебиторская задолженность, финансовые вложения;

- оборотные активы, например: основные средства, финансовые вложения.

Вторая часть баланса — пассив, которая состоит из трех разделов:

- капитал и резервы, например — уставной капитал, резервный, добавочный;

- долгосрочные обязательства — отложенные налоговые обязательства, доходы будущих периодов;

- краткосрочные обязательства, например — заемные средства, кредиторская задолженность.

Бухгалтер заполняет баланс с помощью кодов.

С какого года упрощенцы сдают баланс

Франклин)«Розовых бумажек в урне было почти столько же, сколько голубых, но сержант оставил только десять розовых и пополнил недостачу голубыми» Прежде чем задавать вопрос — проверь здесь, не отвечали ли на него раньше. Или воспользуйся поиском.Не уверен, как пишется слово — загляни в словарь.

Ответить с цитированием Вверх ▲ 30.06.2007, 13:34 #4 stas, спасибо за помощьможет кратко резюме по результатам обсуждения если на памяти осталось? Искать в 101 странице ветки, если честно, времени жалко. Ну или может помнишь как тема называлась, чтоб поиском порыть? Ответить с цитированием Вверх ▲ 30.06.2007, 14:11 #5 stas, спасибо за помощь может кратко резюме по результатам обсуждения если на памяти осталось? Искать в 101 странице ветки, если честно, времени жалко.

Ну или может помнишь как тема называлась, чтоб поиском порыть? ЗЫ. Извиняюсь, нашел.

Нужно ли сдавать баланс ооо на енвд

Важно- бухгалтерского капитала и описания счетов;

- справок, касающихся доходов и расходов организации;

- нормативных документов, подтверждающих достоверность изложенной информации;

- пояснительной справки.

Важным моментом для бухгалтерской отчетности ООО на ЕНВД является обоснованность приведенных затрат с экономической точки зрения и наличие документального подтверждения. При этом не следует забывать, что в процессе создания и оформления бухотчетности используется не фактически полученный доход, а вмененное имущество.

При проведении расчетов надо использовать уровень дохода, полученный базой с учетом корректирующих коэффициентов. Для правильного оформления бухгалтерской отчетности при ЕНВД необходимо учитывать изменения, периодически происходящие в налоговом законодательстве.

Ооо является плательщиком енвд нужно ли сдавать бухгалтерский баланс за год?

ВниманиеПодробности Просмотров: 104 Сдает ли баланс ООО на ЕНВД? По закону 402 ФЗ все компании обязаны вести бухгалтерский учет. Чтобы сдать учет, нужно вести бухгалтерский баланс. Поэтому компании, которые работают ЕНВД ведут бухгалтерию и сдают баланс.

ЕНВД — единый налог на вмененный доход, вмененка. Это налог, который установила ФНС на определенные виды деятельности предпринимательства. На ЕНВД могут перейти владельцы:- розничных магазинов;

- торговых точек, земельных участков, жилых помещений;

- таксисты и автоперевозчики грузов;

- кафе, ресторанов, столовых;

- автосервисов, автомоек, парковок;

- мастерских по ремонту обуви, одежды;

- агентств, которые размещают наружную рекламу;

- ветклиник.

Налоговой не важно какой доход у компании, сумма налога начисляется исходя из вида деятельности, которой занимается компания.

sv-groups.ru

Бухгалтерская отчетность ООО при УСН (упрощенка) 2017, особенности и график — top4business.ru

20 июня 2018

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

Бухгалтерский баланс ООО на УСН

Компании, которые находятся на УСН, сдают бухгалтерский баланс в упрощенной форме раз в год. Баланс за 2017 год нужно сдать до 31 марта 2018 года. Пример формы можно скопировать в приложении 5 к Приказу Минфина 66н.

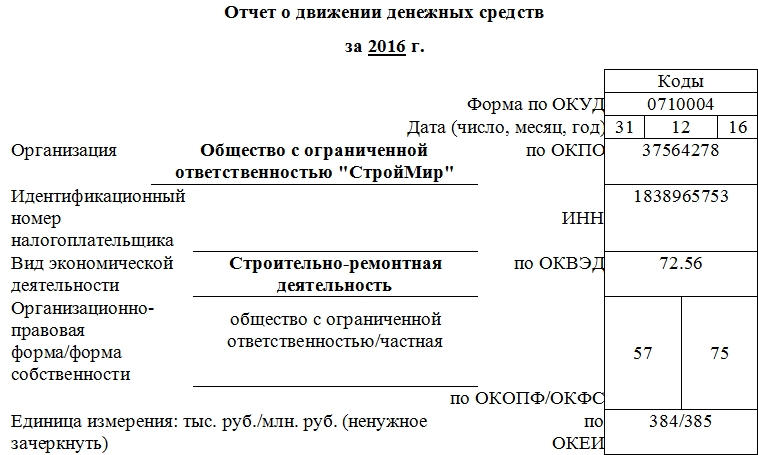

В самом начале баланса указать откуда взята форма отчета. Дальше, написать название документа — бухгалтерский баланс, отчет о финансовых результатах или отчет о целевом использовании средств. Можно сдать один отчет, в котором указать сразу все три пункта, как в примере:

Пример заполнения «шапки» бухгалтерского баланса ООО на УСН

Дальше в отчете стоит указать:

- данные компании,

- дату заполнения баланса,

- название компании,

- вид экономической деятельности,

- ИНН компании,

- форму собственности,

- адрес компании.

Пример фрагмента отчета о компании

В основной части нужно заполнить два блока об активах и пассивах компании. Блок с активами содержит пять показателей, а отдел с пассивами — шесть.

Таблица для активов

Первая строчка активов называется «Материальные внеоборотные активы», в ней нужно указать остаточную стоимость основных средств компании.

В строке «Нематериальные, финансовые и другие внеоборотные активы» компания указывает все внеоборотные активы. То есть активы, которые начали приносить компании доход не менее, чем через год. Оборотные активы приносят прибыль компании несколько раз в год.

В строке «Финансовые и другие оборотные активы» нужно указать вложения, которые окупаются меньше, чем через год.

В строке «Баланс» компания пишет общую сумму всех статей из актива баланса.

В пассиве баланса необходимо написать откуда компания получает финансирование.

Таблица для пассивов

В строке «Долгосрочные заемные средства» компания пишет какой у нее долг по кредитам.

В строке «Другие долгосрочные обязательства» указывает все долги компании.

В строках «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства» нужно написать о задолженностях, которые компания должна выплатить в течение года.

В строке «Баланс» компания указывает сумму всех строк «Пассива».

Чтобы сдать баланс, нужно ежедневно вести бухучет. Минфин России составил информацию об упрощенной системе бухгалтерского учета и позволил компаниям на УСН объединять счета. Объединять можно семь счетов:

- расходы на производственные запасы можно объединить с 10-м счетом — «Материалы»;

- затраты на производство и реализацию продукции, счета номер 20, 26, 29 и 44 можно объединить со счетами «Основное производство»;

- счета по готовой продукции — 41 и 43 можно присоединить к счетам «Товары»;

- к счету «Расчеты с дебиторами и кредиторами» можно отнести 62,71,73,75,76, 79 счета бухучета;

- все счета, которые касаются денег компании — 50, 51, 52, 55, 58 можно объединить с группой «Расчетные счета»;

- счета по учету капитала — 80, 82, 83 можно отнести к счетам по «Уставному капиталу»;

- счета, на которых указано сколько денег заработала компания и сколько потеряла — 90, 91, 99 можно объединить со счетом «Прибыли и убытки».

В приложении к Учетной политике компании стоит указать, что бухгалтерия использует упрощенный перечень счетов.

Отчет о финансовых результатах ООО на УСН

Предоставить финансовую отчетность надо в ФНС и Росстат. Минфин утвердил форму отчета в приложении 6 к Приказу Минфина 66н. Все коды для отчета прописаны в приложении 4 приказа Минфина 66н. Например, строка с кодом 2110 обозначает выручку, поэтому в нее нужно вписать все данные по выручке компании.

«Нулевая» бухгалтерская отчетность

Если в течение года или налогового периода у компании не было доходов и счетов по кассе, то бухгалтер составляет нулевую отчетность. В таком балансе достаточно указать уставной капитал, а отсутствие прибыли прописать в отчете о финрезультатах. Сдать «нулевую» бухгалтерскую отчетность нужно по графику бухгалтерской отчетности — до 31 марта следующего года.

top4business.ru

Так все же сдаем баланс за 2012 год, упрощенка, или не сдаем?

Самый больной вопрос сейчас - сдаем или не сдаем и если сдаем, то откуда берем информацию?

Конечно, все уже прочитали в новом законе о бухучете, что об этом просто нет ни слова.

Вот о чем нам напомнил осенью 2012 года Минфин:

ПИСЬМО МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 23 октября 2012 г. N 03-11-09/80

Департамент налоговой и таможенно-тарифной политики, рассмотрев письмо по вопросу ведения бухгалтерского учета и представления в налоговые органы бухгалтерской отчетности организациями, применяющими упрощенную систему налогообложения, с 1 января 2013 г., сообщает.

В соответствии с ч. 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ), вступающего в силу с 1 января 2013 г., экономический субъект обязан вести бухгалтерский учет, если иное не установлено вышеуказанным Федеральным законом.

Согласно п. 3 ст. 10 Федерального закона N 402-ФЗ бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

Перечень лиц, которые могут не вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ, установлен ч. 2 ст. 6 вышеуказанного Федерального закона.

При этом организации, применяющие упрощенную систему налогообложения, не включены в вышеуказанный перечень лиц.

Исходя из этого организации, применяющие упрощенную систему налогообложения, с 1 января 2013 г. должны вести бухгалтерский учет и, соответственно, представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке.

При этом следует иметь в виду, что согласно п. 6 Приказа Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности" организации - субъекты малого предпринимательства формируют отчетность по упрощенной системе.

Одновременно сообщаем, что с 1 января 2013 г. на основании пп. 5 п. 1 ст. 23 Налогового кодекса Российской Федерации организации должны представлять в налоговые органы по месту своего нахождения только годовую бухгалтерскую (финансовую) отчетность.

Вот как рассуждают эксперты, отвечая на вопросы о "проблеме баланса за 2012 год":

Е.Г.Весницкая, эксперт журнала "Актуальные вопросы бухгалтерского учета и налогообложения":

Вопрос: Согласно Закону N 402-ФЗ "О бухгалтерском учете" экономические субъекты, применяющие УСНО, не включены в перечень лиц, не обязанных вести бухгалтерский учет. Причем в данном Законе нет упоминания о том, что его положения относительно порядка формирования и представления бухгалтерской отчетности вступают в силу с отчетности за 2013 г. Кроме того, 01.01.2013 начинает действовать новая редакция пп. 5 п. 1 ст. 23 НК РФ, дающая право не представлять годовую бухгалтерскую отчетность налогоплательщикам, освобожденным от ведения бухучета на основании все того же Закона N 402-ФЗ. В таком случае возникает вопрос: обязаны ли "упрощенцы" подавать в налоговые органы бухгалтерскую отчетность за 2012 г.?

Ответ: По мнению автора, ответ однозначный: по итогам 2012 г. организации, применяющие УСНО, бухгалтерскую отчетность в налоговые органы представлять не должны. Очевидно, что составить достоверный баланс и отчет о прибылях и убытках, отражающие реальное финансовое состояние компании, можно при условии ведения полноценного бухгалтерского учета (причем неважно, в традиционной или упрощенной форме).

Между тем всем известно, что в 2012 г. российские организации для осуществления бухгалтерского учета применяли нормы Закона N 129-ФЗ "О бухгалтерском учете", в силу п. 3 ст. 4 которого "упрощенцы" были освобождены от ведения учета в полном объеме. У данных хозяйствующих субъектов существовала обязанность учитывать по принципам бухгалтерского законодательства только основные средства и нематериальные активы.

С вступлением в силу Закона N 402-ФЗ организации, применяющие УСНО, лишаются возможности такого "льготного" ведения бухгалтерского учета. Значит, с 01.01.2013 лица этой категории должны вести бухучет и представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке (Письмо Минфина России от 23.10.2012 N 03-11-09/80). Однако поскольку отчетность является по существу результатом бухгалтерского учета, а в 2012 г. "упрощенцы" были вправе его не вести, очевидно, что и отчетность по итогам указанного года они представлять налоговикам не обязаны. Поскольку Закон N 402-ФЗ начнет действовать с 01.01.2013, все его положения, в том числе по формированию бухгалтерской (финансовой) отчетности, будут применяться в отношении деятельности, осуществляемой экономическим субъектом после указанной даты.

Следует отметить, что право на освобождение "упрощенцев" от обязанности ведения бухучета, закрепленное в Законе N 129-ФЗ, и льготой-то было назвать сложно, поскольку его нормы противоречили корпоративному праву. Дело в том, что в силу федерального законодательства акционерные общества (АО) и общества с ограниченной ответственностью (ООО) обязаны вести бухучет, составлять соответствующую отчетность и осуществлять распределение прибыли и убытков по результатам финансового года. Так, п. 1 ст. 97, п. 1 ст. 103 ГК РФ, ст. ст. 29, 33, 35, 42, 48, 52, 78, 83, 84.6, 87 - 89, 92 Закона N 208-ФЗ "Об акционерных обществах" предусмотрено ведение АО бухгалтерского учета и составление бухгалтерской отчетности. На ООО аналогичные обязанности возложены п. 3 ст. 91 ГК РФ, ст. ст. 18, 23, 25, 45, 46 Закона N 14-ФЗ "Об обществах с ограниченной ответственностью". Указанные нормы корпоративного права распространяются на все юридические лица данных организационно-правовых форм независимо от применяемых ими режимов налогообложения. Как указал КС РФ в Определении от 13.06.2006 N 319-О, освобождение от обязанности ведения бухучета (применительно к деятельности АО) не исключает необходимости составления по данным об имущественном и финансовом положении и результатам хозяйственной деятельности бухгалтерской отчетности в установленной законом форме в целях обеспечения информационной открытости и возможности реализации акционерами своих прав, в том числе права получать информацию о деятельности АО.

Хотя в названных корпоративных Законах отсутствуют нормы, предписывающие хозяйственным обществам подавать бухгалтерскую отчетность в налоговые органы, Минфин России полагает, что АО и ООО, перешедшие на УСНО, обязаны составлять и представлять налоговикам названную отчетность (Письма от 23.06.2011 N 07-02-06/111, от 13.09.2011 N 03-11-06/2/127, от 27.06.2011 N 03-11-06/2/98, от 16.06.2009 N 03-11-06/2/104, от 20.04.2009 N 03-11-06/2/67, от 19.09.2008 N 03-11-04/2/142 и др.). При этом финансовое ведомство в одних своих разъяснениях указывает только на необходимость ведения учета и составления отчетности, но умалчивает о ее представлении по соответствующим адресам, в других - настаивает на том, что и подавать бухгалтерскую отчетность "упрощенцы" должны в общеустановленном порядке.

Заметим, что налоговики не требуют от организаций, применяющих УСНО, представления бухгалтерской отчетности (Письма ФНС России от 15.07.2009 N ШС-22-3/566@, УФНС России по г. Москве от 11.08.2011 N 16-15/079016@). При этом контролеры не отрицают, что АО и ООО в силу корпоративного права должны вести бухучет и формировать бухгалтерскую отчетность, но не обязаны представлять ее в налоговые органы.

Как нам видится, Закон N 402-ФЗ, распространяющий свое действие и на "упрощенцев", с 01.01.2013 снимает все противоречия между бухгалтерским законодательством и Федеральными законами об АО и ООО. Но это с 2013, а за 2012 г. организации, перешедшие на УСНО, отчитываются перед налоговой по-старому: сдают только налоговую отчетность (декларацию по налогу, уплачиваемому в связи с применением УСНО).

Эксперты информационного бюллетеня "Экспресс-бухгалтерия":

Вопрос: Компания в 2012 г. работала на "упрощенке". По правилам бухучета учитывались только основные средства и нематериальные активы. Обязана ли организация в связи с вступлением в силу с 1 января 2013 г. Закона от 6 декабря 2012 г. N 402-ФЗ "О бухгалтерском учете" представить в налоговый орган бухгалтерскую отчетность за 2012 г.?

Ответ: Организации, которые до 1 января 2013 г. применяли упрощенную систему налогообложения, обязаны представлять в налоговый орган бухгалтерскую отчетность, только начиная с отчетности за 2013 г.

Напомним, что в соответствии с п. 3 ст. 4 Закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), который с 1 января 2013 г. утратил силу, организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета. Между тем подобного рода поблажка для "упрощенцев" не предусмотрена новым Законом от 6 декабря 2011 г. N 402-ФЗ, который действует с 1 января 2013 г. А потому именно с этого момента у компаний, применяющих данный спецрежим, возникает обязанность вести бухучет.

К тому же согласно ст. 15 Закона N 402-ФЗ в общем случае отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно. При этом отчетной датой, на которую составляется бухгалтерская (финансовая) отчетность, является последний календарный день отчетного периода. То есть отчетность за 2012 г. должна быть составлена на 31 декабря 2012 г. Иными словами, даже "крайняя" дата выпадает на период, когда "упрощенцы" могли на законных основаниях не вести бухгалтерский учет.

Таким образом, свою первую бухгалтерскую отчетность организации, применяющие УСН, должны представлять только по итогам 2013 г. На то, что организации, применяющие упрощенную систему налогообложения, с 1 января 2013 г. должны вести бухгалтерский учет и, соответственно, представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке, указал и Минфин России в Письме от 23 октября 2012 г. N 03-11-09/80. При этом финансисты отметили, что согласно п. 6 Приказа Минфина России от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" организации - субъекты малого предпринимательства формируют отчетность по упрощенной системе.

www.pravowed.ru