Как вести семейный бюджет в тетради — пример с таблицами доходов и расходов. Тетрадь доходов и расходов пример

Как вести семейный бюджет в тетради

Здравствуйте, дорогие читатели моего блога. С вами Артем Биленко. Сегодня у нас очень интересная тема. Мы поговорим о том, как вести семейный бюджет в тетради.

Вы узнаете о простом способе, позволяющем быстро организовать весь финансовый поток вашей семьи.

P.S. Уважаемые читатели, хочу обратить Ваше внимание на «Центр финансовой культуры» Романа Аргашокова. А также, видео курс «СЕМЕЙНЫЙ И ЛИЧНЫЙ БЮДЖЕТ», который я изучил лично – рекомендую.

Этап №1. Подсчет доходов

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №2. Распределение

В этом вам сильно поможет методика 7 конвертов. Основная идея этой системы состоит в том, чтобы разбить семейный доход на целевые нужды.

Предположим, доход нашей семьи 8000 гривен. Распределим эти деньги по конвертам.

| 1 | Инвестиции | 10 | 800 |

| 2 | Коммунальные платежи, интернет | 20 | 1600 |

| 3 | Продукты питания | 35 | 2800 |

| 4 | Покупка сезонной одежды | 10 | 800 |

| 5 | Деньги на будущий отпуск | 5 | 400 |

| 6 | Расходы на потребности ребенка | 15 | 1200 |

| 7 | Деньги на будущую дорогостоящую покупку | 5 | 400 |

Задание

- Прочтите статью «7 конвертов — простой и эффективный метод управления семейным бюджетом».

- Распределите средства по конвертам.

- Зафиксируйте это на 2-м листе тетради.

Этап №3. Расфасовка

Когда вы поделите деньги по конвертам, весь ваш расход поделится на две категории:

- статистический – средства, которые тратятся на покупки, стоимость которых заранее известна;

- динамический – в этом случае стоимость и количество покупок постоянно меняется.

| Инвестиции | Продукты питания |

| Коммунальные платежи, интернет | Покупка сезонной одежды |

| Деньги на будущий отпуск | Расходы на потребности ребенка |

| Деньги на будущую дорогостоящую покупку | |

| Эти деньги вы откладываете сразу | Этими средствами нужно ежедневно управлять |

Определим статистические и динамические растраты нашей выдуманной семьи.

| Инвестиции | 800 |

| Коммунальные платежи, интернет | 1600 |

| Деньги на будущий отпуск | 400 |

| Деньги на будущую дорогостоящую покупку | 400 |

| Итог | 3200 гривен |

| Продукты питания | 2800 |

| Покупка сезонной одежды | 800 |

| Расходы на потребности ребенка | 1200 |

| Итог | 4800 гривен |

Задание

- Расфасуйте ваши расходы.

- На отдельном листе запишите размер всех статистических и динамических трат.

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | 149 | |

| Баланс | +1 гривна | ||

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.

Этап №5. Анализ

Каждую неделю подводите итоги.

| 1 | +1 |

| 2 | 0 |

| 3 | 0 |

| 4 | -5 |

| 5 | 0 |

| 6 | 0 |

| 7 | +7 |

| Итог | + 3 гривны |

| Неделя закрылась с положительным балансом, расходование бюджета проходит по плану, на следующей неделе никаких корректировок вносить не нужно | |

Дополнительную проверку проводите в конце месяца.

| 1 | +3 |

| 2 | 0 |

| 3 | +10 |

| 4 | -20 |

| 5 | 0 |

| Итог | -7 гривен |

| Месяц закрылся с отрицательным балансом, установка не выполнена. Чтобы исправить ситуацию, в следующем месяце нужно урезать бюджет на 7 гривен | |

Задание

- На отдельных листах прописывайте недельные и месячные балансы.

- Поощряйте себя за выполнение плана.

- Подумайте, за счет чего можно ликвидировать бюджетную недостачу.

Заключение

Теперь вы знаете, как можно организовать домашнюю бухгалтерию в тетради. Не откладывайте эти знания в долгий ящик. Прямо сейчас возьмите любую тетрадь или блокнот, посмотрите образец заполненной таблицы и начните планировать свой бюджет. Я искренне желаю всем успехов.

P.S. Подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет» и делитесь своими идеями в комментариях.

artem-bilenko.com

Деньги счет любят или зачем считать свои расходы?

Доброго дня, всем-всем и всем остальным тоже доброго дня!

Сегодня пост посвящен одному из главных принципов богатства и успеха. 90% успешных людей планируют свой бюджет и считают свои доходы/расходы! Причем, это не только не сложно — это еще и интересно. А спустя 3-4 месяца, превращается в полезную привычку.

На примере своих доходов-расходов за сентябрь я покажу как нужно вести учет своих финансов.

Итак. В этой статье я отвечу на такие вопросы:

Зачем считать свои расходы? Как вести тетрадь учета доходов и расходов? И наглядно покажу, что дает ведение такого списка доходов/расходов.

Зачем считать свои расходы?

Зачем считать расходы? Да очень просто. Зная сколько вы тратите и на что, вы сможете отследить «дырки» в бюджете, узнать куда утекают ваши честно заработанные деньги, а знание проблемы — уже на 50% облегчает ее решение.

Первое с чего я рекомендую начать — это именно учет своих расходов, причем, чем более детально и подробно вы будете считать свои расходы на начальном этапе, тем легче вам будет потом считать их по жизни.

Самый простой и надежный способ считать свои расходы — это сохранять чеки. Это самое простое и удобное решение, которое применимо в 90% случаев. Исключение составляют только: квартплата, покупки в киосках, где нет кассы, оплата такси и других подобных услуг.

Как я собираю чеки. Приобрел себе в магазине канцелярских товаров «иглу», то есть такую штуку, на которую насаживаются чеки. Поставил эту «иглу» на видном месте и теперь я и моя жена, каждый раз, как только появляется чек — надеваем его на эту «иглу». Если чека нет, то запоминаем примерную сумму, которую потратили, потом записываем ее на бумажке и также надеваем на «иглу». Так и хранятся все чеки и записи до конца месяца. Как правило, 1-го числа месяца я подвожу итог за прошедший месяц. Подсчитываю все доходы и расходы.

Игла для чеков

Как вести тетрадь учета доходов и расходов?

Тетрадь для учета доходов и расходов можно купить, можно заказать в интернете, можно использовать приложения для смартфонов или десктопные программы, но все это немного усложняет весь процесс. Я предпочитаю тетрадь учета доходов в прямом смысле этого слова! То есть, просто берем тетрадь, желательно в клеточку и желательно 96 листовую и делим лист на 2 части (Доходы/Расходы), а далее начинаем заполнять по мере поступления или в конце месяца.

Тетрадь расходов и доходов

Можете скачать простую таблицу ведения доходов-расходов для распечатки.

Легче всего у меня получается вести графу доходы =)) Там аванс, зарплата и 2-3 пункта непостоянных (интернет-заработок и интернет-расходы я пока не учитываю).

Скажу сразу, лучше обозначить несколько рубрик расходов, например:

- Питание

- Квартира

- Инвестирование

- Отдых

- Прочее

Это только пример. Вы сами можете разбить свои расходы по группам, чтобы удобнее было отслеживать изменения.

Что дает ведение такого списка доходов/расходов?

Я веду такой учет с 2009 года, тогда я еще был студентом и жил с родителями. За это время мой метод учета сильно изменился, но суть осталась та же. Сейчас, очень интересно просматривать историю своих доходов за 4 года. Можно наглядно видеть как я развивался в финансовом плане, когда у меня были кризисы, а когда вообще упадок. С одной стороны — это история, финстрип для себя. А с другой стороны это отличный инструмент для анализа своей эффективности, для оценки правильности своих действий. Если у вас есть какие-то финансовые цели, то с помощью такого инструмента можно измерить свою динамику, повлиять на бюджет.

Еще, уяснил простое правило. При одном и том же количестве денег, можно жить впритык, а можно жить с запасом. Например, благодаря такому фиксированию своих расходов я всегда вижу и знаю, сколько уходит в среднем на питание и я могу запланировать, исходя из своих доходов, как мы будем питаться в этом месяце. Много будет десертов или только основные продукты, чтобы нормально кушать, но без баловства.

На долгих по времени целях, такой инструмент незаменим!

Друзья, не будьте скупердяями, но и не относитесь к деньгам халатно. Даже самые щедрые меценаты, всегда считают деньги!

Есть свое мнение, свои методы? Всегда рад услышать вас в комментах!

pasagir.ru

Как вести тетрадь расходов и доходов

Приветствую друзья! Сегодня я хочу более подробно остановиться на том, как вести тетрадь расходов и доходов, ведь только скрупулезное планирование денежных средств приводит к финансовой независимости.

Несколько слов о домашней бухгалтерии

Под домашней бухгалтерией подразумевают контроль денежных поступлений и расходов, которые получают и совершают все члены семьи. Вести ее можно разными способами. Каждый из них имеет свои достоинства и недостатки.

Заметим, что при организации учета семейных финансов нужно делать это постоянно. Есть ошибочное мнение, что ведение домашней бухгалтерии – это пустая трата времени.

Однако только представьте, как бы сейчас работали предприятия и существовали государства без отслеживания поступления и расходования финансов?!

Домашнему «бухгалтеру» не нужно экономическое образование, поскольку управление семейными финансами гораздо проще, чем капиталом предприятия. К тому же ему не придется отчитываться перед фискальными службами.

Ведение учета в тетради

Организация блокнота для бюджетирования – это наиболее доступный каждому метод. Желательно, чтобы дополнением к финансовому ежедневнику был калькулятор.

Подойдет даже мобильная версия такого устройства. Вам нужно будет ежедневно записывать свои доходы и расходы.

Преимущества организации бухгалтерии на бумаге:

- Этот метод не требует существенных затрат. Достаточно иметь только тетрадь, калькулятор, ручку.

- Для использования такой методики не нужны навыки работы с компьютером или специализированными программами.

- Не нужен доступ в интернет, ПК или другие гаджеты.

- Вы сможете носить с собой блокнот повсюду, чтобы сразу записывать в него доходы и расходы. В этом случае вы не забудете даже о незначительных тратах или поступлениях.

Конечно, не обходится без недостатков. При ведении учета на бумаге все расчеты придется делать на калькуляторе, что занимает немало времени. В этом случае возникнут сложности с аналитикой, ведь для сравнения трат или поступлений по разным статьям за определенные периоды придется потратить солидное количество времени.

Другие способы ведения учета семейных финансов

Конечно, отслеживание движения финансов на бумаге – это не единственный вариант. Облегчить задачу помогает программа для создания электронных таблиц excel, различный компьютерный софт и специализированные онлайн-ресурсы. Каждый из этих методов имеет свои достоинства и недостатки.

Бухгалтерия в excel

Этот способ также является бесплатным, если у вас дома уже есть компьютер или имеется доступ к ПК на работе, у родственников или друзей, ведь документ с бюджетом можно носить с собой на флешке, чтобы редактировать по мере необходимости. При использовании такого способа не потребуется доступ в интернет.

Вы сможете скачать шаблон таблицы или создать ее самостоятельно. Все расчеты будут сделаны автоматически, по прописанным формулам. Если создать несколько копий таблицы, то вероятность потери данных будет минимальной.

Среди недостатков этого способа можно выделить необходимость навыков работы с электронными таблицами, а также понимания алгоритма составления формул.

Бухгалтерия в компьютерных программах

Разработчики предлагают немало софта, который предназначен для ведения учета семейных финансов. Некоторые программы распространяются бесплатно, за другие придется платить. Они имеют расширенный функционал, позволяют делать различные подсчеты, а также вести аналитику. Таким софтом можно пользоваться даже при отсутствии соединения с интернетом.

Этот способ также характеризуется некоторыми недостатками. В первую очередь, расширенный функционал в них, как правило, платный. К тому же при сбое в программе могут быть потеряны все данные.

Бухгалтерия в онлайне

В этом случае не нужно устанавливать программу на компьютер – она будет доступна с любого устройства, которое подключено к «всемирной паутине». Большинство виртуальных сервисов предоставляют основной функционал бесплатно, а вот за расширенную версию придется заплатить.

Отличным вариантом для семейного бюджетирования являются электронные таблицы excel, которые предоставляет популярный сервис Google. Вам достаточно зарегистрировать свой аккаунт, чтобы создать таблицу и редактировать ее в онлайн-режиме.

Кстати, сервис предоставляет возможность получить доступ к таблице даже при отсутствии интернета. Это нужно указать в настройках.

Недостаток такого способа – отсутствие гарантии сохранности данных. Они могут быть утеряны при сбое на сервере или получены третьими лицами. К тому же доступ к данным по бюджетированию можно получить только при наличии доступа в сеть.

На этом у меня все. Спасибо за внимание и до скорых встреч! Поделитесь этой полезной информацией с родственниками, коллегами и друзьями в социальных сетях.

А также подпишитесь на обновление моего блога – уведомления о выходе новых статей будут приходить вам по электронной почте!

Подписывайтесь и на Телеграм канал блога — t.me/investbro_ru. До скорой встречи!

investbro.ru

ВЕДЕНИЕ СЕМЕЙНОГО БЮДЖЕТА. Пример того, как и где вести семейный бюджет

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

Где вести учет семейного бюджета

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

| Расход | Доход | Итого |

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах. Они должны совпадать.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет, депозит в банке, пифы и т.д. Вся информация отображается на экране ПК, что очень удобно.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов.Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных.Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок – чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция – процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета. Подробнее обо всех функциях программ для ведения семейного бюджета, читайте в Обзоре бесплатных и платных компьютерных программ и софта для учета и ведения семейного бюджета и личных финансов.

Как вести семейный бюджет и его учет

Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день. Это занимает совсем немного времени. Все, что от вас требуется на первых порах – это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение 2-3 месяцев. Не понравится – бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто.

Именно эти мелкие траты, в конце месяца, составят те самые 10-30%, которые утекают через “дыры ваших карманов”. Дырами являются ваша память, невнимательность, легкомысленность.

Старайтесь записывать все ваши расходы и доходы. Используйте для этого все подручные средства: чеки, блокнот, мобильный телефон. Не ленитесь. Ведение семейного бюджета поможет улучшить вашу жизнь, реализовать ваши мечты и планы. Но только для этого нужно что-то делать. Начните с первого шага. С учета!

Что делать дальше?

После того как вы определились где вы будете вести учет своего семейного бюджета и личных финансов, нужно определить статьи ваших доходов и расходов. Рекомендую также прочитать дополнительную статью на тему категорий расходов и доходов.

Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку. Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие.

Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев (достаточно хотя бы одного месяца), нужно приступать к следующему этапу – планированию и оптимизации ваших личных финансов и семейного бюджета:

P.S. Скачать бесплатную Excel-таблицу для ведения семейного бюджета (размер 53 кб). Отличное средство для учета ваших расходов и доходов.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

myrouble.ru

Как вести домашнюю бухгалтерию: советы специалиста

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема - в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта - повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат – гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант ведения домашнего бюджета понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради – необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Основные статьи расходов

Самая значимая статья расходов – это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета – это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

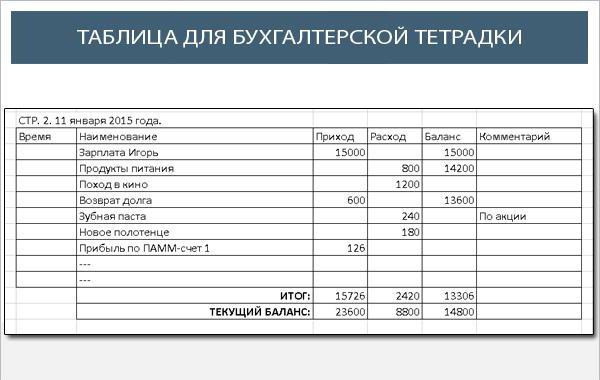

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета - все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

fb.ru

Как вести тетрадь доходов и расходов?

Мы тоже ведем такой журнал . Каждая страничка на каждый отдельный месяц. Вверху пишем месяц . Например сентябрь : далее идут все денежные поступления , повторяю все : заработали , нашли , выиграли , осталось с предъидущего месяца , вернули долг. Под строкой доходов я записываю расходы на которые не взяли чек . Например в кошельке было 400 р , и за несколько дней их не стало , во время прогулки покупали всякую мелочь : воду , семечки , мороженное. - все записали.

Далее идут статьи расходов : питание . коммуналка , связь , кредиты если есть , ребенок , одежда, связь , развлечения , домашние животные и прочее. Мы стараемся закупаться в магазинах типа quot;Магнитquot; или quot;Пятерочкаquot; - покупаешь все сразу и бытовую химию, и еду , и косетику и чек там всегда дают . Чеки мы всегда берем и сохраняем , потом в конце месяца числа 30 я начинаю подсчеты , разбираю чеки и записываю в каждый пункт расходов , чеки которые записала комкаю и выкидываю , чтобы не посчитать дважды. Потом подсчитываю расходы по каждому пункту и общие расходы. И фигею с того , сколько денег тратить молодая семья , стараясь экономить. Говорят , что ведение подобных учетов помогает экономить , но лично я , на практике ,каждый раз замечаю ,что тратим мы все больше и больше. Зато все учтено и на вопрос куда делись деньги есть адекватное объяснение и можно на попрекания мужа , что много денег уходит на косметику сказать , что на твои сигареты уходит не меньше .

В настоящее время я применяю следующий способ записи доходов и расходов.

На каждый месяц завожу отдельный новый листок формата А4. В верхней части листа записываю планируемые поступления (доходы) и общий предполагаемый доход за этот месяц.

Ниже записываю предполагаемый статьи расходов: коммуналка (довольно подробно - по подпунктам), расходы на мобильную связь и интернет, покупку одежды, ремонт и проч.

Отдельной строкой записываю, сколько можно потратить в день на покупку продуктов питания и на небольшие текущие расходы.

Сверяю доходы с расходами, чтобы сошелся баланс, при необходимости увеличиваю или уменьшаю ту или иную статью расходов.

Затем в течение месяца я ежедневно вычеркиваю из указанного списка те расходы, которые были совершены, и те доходы, которые получены.

Если получаются дополнительные доходы в течение этого месяца, то увеличиваю некоторые статьи расходов (по своему усмотрению).

В конце месяца подвожу итоги и составляю новый список на следующий месяц.

Да, это требует некоторых затрат времени, но в противном случае можно так залезть в кредиты (или долги по кредитным картам), что потом тяжело будет с ними рассчитаться. Да и дисциплинирует такой способ: уже не стану тратить деньги на всякую ерунду.

Я писала в обычной тетради: в начале листа писала сколько денег на начало, потом делила страницу на две колонки - в левой писала доходы, в правой расходы в течении месяца. В конце месяца считала сальдо. Переносим ее на начало следующего месяца.

Можно также на компьютере вести в Excel. Там можно считать автоматически, можно легко группировать доходы-расходы.

Я пыталась все записывать, но часто сбивалась, забывала, потом путалась.. Как-то даже раскладывала зарплату по разным большим конвертам, один конверт - это один вид расхода, например кварплата, развлечения и тд., и так я четко знала какую сумму в день или в неделю могу потратить, если что-то оставалось или наоборот подписывала на конверте, и потом покупала себе подарок, или наоборот. И обязательно какую-то часть любого дохода нужно откладывать на сбережения.

Но это способ скорее для тех, у кого много времени. Потом я перешла на компьютерные программы, перепробовала много, но идеальной так пока и не нашла.

Сейчас использую приложение Дребеденьги, с ним намного легче, но и оно не во всем идеально, хотя значительно лучше и легче, чем вести записи в тетради, к тому же им можно пользоваться бесплатно.

Ведите как хотите, это ВАША тетрадь! Можно использовать обычную тетрадь в клетку, поделенную на 2 части - доходы и расходы. Сейчас много компьютерных программ и мобильнх приложений, чтобы вести учет финансов.

У меня есть такая тетрадь. Наверху страницы я записываю денежные поступления и даты. Внизу той страницы, где записано данное поступление денег идет запись, на что эти средства потрачены, например квартирная плата. Отдельной строкой идут деньги на питание, я сохраняю чекки, не все, конечно. И отдельной строкой машинные траты и на непродовольственные товары, это очень удобно. Отдельно у нас карточка на дачные нужды.

Прочла предыдущие ответы,но этот путь слишком сложный,я тоже так делала,но это очень муторно,не всегда вспомнишь,на что потратился за день,ведь чеки не везде дают!Проще сделать так:на 1 число каждого месяца написать сумму,что имеется у вас в наличии,затем в те числа,что у вас были денежные поступления - записывайте сумму поступления и откуда она поступила(например,10 числа - аванс такого-то члена семьи,15-го -пенсия такого члена семьи,25-го -получка ну и так далее).Затем наступает 1-е чисто следующего месяца,плюсуйте сумму нала на 1-е число предыдущего месяца и все денежные поступления членов своей семьи,от полученной суммы отнимайте сумму нала на 1-е число предыдущего месяца - это и есть ВСЯ сумма ваших расходов!Ну а если хотите знать,сколько тратите на ЖКХ - заведите отдельную графу,и отминусуйте е от суммы всех расходов.Если что-то купили из одежды - тоже в отдельную графу,т.к.в основном львиная часть раходов идт вс-таки на питание!Я так делаю уже много лет!Удобно,наглядно!

info-4all.ru

Планирование семейного бюджета с примером: как жить по средствам?

Семейным бюджетом называется совокупность доходов и расходов любой семьи, соблюдение их баланса. Он базируется на трех китах: учет, контроль и планирование. Попробуем разобраться: как правильно вести семейный бюджет, управлять доходами и расходами.

Семейным бюджетом называется совокупность доходов и расходов любой семьи, соблюдение их баланса. Он базируется на трех китах: учет, контроль и планирование. Попробуем разобраться: как правильно вести семейный бюджет, управлять доходами и расходами.

Почему важно учитывать доходы и расходы

Многие семьи рано или поздно сталкиваются с ситуацией, когда денег не хватает до зарплаты, и куда они делись — неизвестно. Задумайтесь о ведении семейного бюджета. Это Вам позволит:

- контролировать все траты;

- всегда иметь средства на непредвиденные расходы;

- избавиться от долгов и кредитов;

- экономить семейный бюджет, не нанося существенного ущерба привычному образу жизни;

- исполнить свою мечту.

Самый первый и самый важный этап — постановка цели. Ответьте на вопросы: зачем вы решили учитывать расходы и доходы, что хотите получить в итоге? Если у Вас не будет конкретной цели, то ведение семейного бюджета вы закончите максимум через пару месяцев.

После определения цели начинайте отслеживать расходы семьи, собирайте все чеки. Ежедневно записывайте все траты: от крупной покупки до выпитой чашечки кофе. Первое время лучше делать это в тетради, так как компьютер иногда просто лень включать.

Узнайте, сколько будет составлять материнский капитал в 2015 году.

Узнайте, сколько будет составлять материнский капитал в 2015 году.

Как рассчитать пени по ставке рефинансирования, читайте здесь.

Программа государственного субсидирования автокредитов: http://creditbery.ru/credits/auto/subsidirovanie-avtokreditov.html

Как составить семейный бюджет

Второй этап — планирование: записываем все доходы и распределяем их по расходным статьям. Контролируем расходы, не допускаем ненужных трат.

С планированием доходной части обычно не возникает сложностей. Необходимо учесть все источники доходов:

- заработная плата,

- доход от сдаваемой жилплощади,

- пенсии, пособия и другие социальные выплаты,

- различные виды временного заработка.

Если заработная плата не носит фиксированный характер, то следует взять среднее значение.

С расходной частью дело обстоит несколько сложнее. Вы уже месяц, а может и больше фиксировали свои расходы. Теперь их необходимо систематизировать:

- Неприкосновенный запас. Сразу после получения заработной платы или любого другого дохода откладывайте 20% на «черный» день. Эту часть бюджета тратите только в случае какого-то форс-мажора: болезнь родственника, поломка необходимой бытовой техники или мебели и т. п.

- Обязательные траты: коммунальные платежи, абонентская плата за телекоммуникационные услуги, плата за питание, погашение кредитов. Их доля в семейном бюджете должна составлять в идеале 50%.

- Все остальные расходы: отдых, развлечения, одежда, хозяйство и т. п.

Не сразу получится такое соотношение, первое время будут некоторые перекосы. Но обязательно откладывайте на непредвиденные расходы, пусть не 20%, хотя бы десять или даже пять. Помните, это ваша «подушка безопасности».

Особенно внимательно анализируйте расходы на питание, обычно там скрываются самые большие и ненужные траты. Ни в коем случае не ходите в магазин с чувством голода. Всегда берите с собой список планируемых покупок и не отступайте от него.

Анализируйте свои расходы, ищите без чего можно обойтись. Например, одну остановку можно не ехать на общественном транспорте, а пройти пешком. Также можно отказаться от ежедневных походов в кафе после работы.

Если, несмотря даже на строжайший режим экономии семейного бюджета, расходы превышают доходы, стоит задуматься о возможности дополнительного заработка.

Способы ведения домашней бухгалтерии

- Первый и самый архаичный способ — ведение бюджета в тетради. Он наиболее рекомендуем на первых этапах: в тетрадку заносим все статьи расходов, туда же складываем чеки на покупки. Но этот способ не совсем удобен: чтобы найти какую-то запись иногда приходится перелопатить несколько страниц.

- Второй способ — вести семейный бюджет в программе Excel. Способ более наглядный, чем первый, с возможностью автоматизировать расчет.

- Третий способ — ведение семейного бюджета в специализированных программах для ведения семейного бюджета. Они бывают платные и бесплатные. Существуют онлайн-сервисы и инсталляционные программы, в основном платные, их стоимость составляет порядка 10−20 долларов США. Отличаются функционалом и интерфейсом. Наиболее распространенные программы для ведения семейного бюджета это «Домашняя бухгалтерия», «ДомФин», «Семейный бюджет», «Домашняя экономика», «AceMoney», «Family 10».

Вне зависимости от того каким способом вы будете вести семейный бюджет — в тетради или в специализированной программе, помните, что все зависит только от вас, от вашего учета, планирования и контроля.

Пример ведения бюджета семьи на месяц

В приведенном ниже примере сводные таблицы доходов и расходов семьи из трех человек. Колонка «План» заполняется с учетом предыдущего месяца, «Факт» — переносится из тетради с учетом сделанных расходов.

Обязательно вычисляйте процентное соотношение расходов, чтобы выявить доля каких наибольшая и попытаться оптимизировать их. Ниже приведен пример ведения таблицы семейного бюджета на месяц.

Таблица для учета доходов семейного бюджета

| Доходы | План | Факт | Разница |

| Зарплата мужа | 50 000 | 50 000 | 0 |

| Моя зарплата | 25 000 | 20 000 | — 5 000 |

| Аренда | 10 000 | 10 000 | 0 |

| Дополнительный заработок | 0 | 1 000 | + 1 000 |

| Итог | 85 000 | 81 000 | — 4 000 |

Таблица для учета расходов семейного бюджета

| Расходы | План | План,% | Факт | Факт,% | Разница |

| Неприкосновенный запас | 17 000 | 20,0 | 15 000 | 18,5 | — 2 000 |

Обязательныеплатежи

| 17 000 | 20,0 | 18 500 | 22,8 | + 1 500 |

| Питание | 16 000 | 18,8 | 14 500 | 17,9 | — 1 500 |

Сынуля

| 12 000 | 14,1 | 11 000 | 13,6 | — 1 000 |

Я

| 6 000 | 7,1 | 5 000 | 6,2 | — 1 000 |

Муж

| 7 000 | 8,2 | 7 000 | 8,7 | 0 |

Доми хозяйство

| 10 000 | 11,8 | 10 000 | 12,3 | 0 |

| Итог | 85 000 | 100,0 | 81 000 | 100,0 | — 4 000 |

Учитесь управлять своими финансами, всё в Ваших руках, пусть ваши деньги работают на Вас.

creditbery.ru