НДФЛ в отчете о движении денежных средств. Отчет о движении денежных средств кто сдает

Отчет о движении денежных средств 2017

Актуально на: 16 марта 2017 г.

Мы рассказывали в нашей консультации о том, что в состав годовой бухгалтерской отчетности (за исключением отчетности малых предприятий) обязательно должна быть включена форма «Отчет о движении денежных средств». О содержании отчета о движении денежных средств в 2017 году и некоторых вопросах его составления расскажем в нашем материале.

Что показывает отчет о движении денежных средств

В чем назначение отчета о движении денежных средств? Отчет о движении денежных средств характеризует обобщенные за отчетный период данные о денежных средствах и денежных эквивалентах. Напомним, что денежные эквиваленты – это высоколиквидные финансовые вложения с незначительным риском изменения стоимости, которые могут быть легко обращены в заранее известную сумму денежных средств (п. 5 ПБУ 23/2011). Типичный пример денежных эквивалентов – депозиты до востребования.

Отчет о движении денежных средств отражает поступления и выбытия денежных средств в разрезе направлений и видов деятельности.

Кто сдает отчет о движении денежных средств

Отчет о движении денежных средств (также ОДДС) в 2018 году сдается в составе годовой бухгалтерской отчетности всеми лицами, ведущими бухгалтерский учет, кроме (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ):

- субъектов малого предпринимательства;

- некоммерческих организаций;

- «сколковцев».

Указанные лица включает ОДДС в состав своей отчетности в том случае, если в таком отчете, по мнению составителя, содержится важная информация, без знания которой нельзя достоверно оценить финансовое положение организации или финансовые результаты деятельности.

ПБУ «Отчет о движении денежных средств»

Правила составления ОДДС установлены ПБУ 23/2011 «Отчет о движении денежных средств». В нем не приведен порядок построчного заполнения отчета о движении денежных средств, но указаны общие принципы и правила, которыми необходимо руководствоваться при составлении отчета.

Организации, которые формируют отчетность в соответствии с Международными стандартами бухгалтерского учета при составлении ОДДС руководствуются МСФО 7 «Отчет о движении денежных средств» (введен Приказом Минфина от 28.12.2015 № 217н).

Разделы отчета о движении денежных средств

При заполнении отчета о движении денежных средств в 2018 году используется форма по ОКУД 0710004, утвержденная Приказом Минфина России от 02.07.2010 № 66н.

Скачать форму отчета о движении денежных средств с графой «Код» в формате Excel можно здесь.

Структура ОДДС предусматривает 3 основных раздела:

- Денежные потоки от текущих операций;

- Денежные потоки от инвестиционных операций;

- Денежные потоки от финансовых операций.

С учетом информации об остатках денежных средств и эквивалентов на начало и конец отчетного периода, а также информации о величине влияния изменений курса иностранной валюты по отношению к рублю ответ на вопрос «Как проверить отчет о движении денежных средств» простой. Достаточно проверить выполнение следующего равенства по ОДДС:

Строка 4500 = Строка 4450 + Строка 4400 + Строка 4490,

где строка 4500 – остаток денежных средств и денежных эквивалентов на конец отчетного периода;

строка 4450 – остаток денежных средств и денежных эквивалентов на начало отчетного периода;

строка 4400 — сальдо денежных потоков за отчетный период.

Строка 4490 отчета о движении денежных средств показывает разницу, возникающую в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты (п. 19 ПБУ 23/2011).

НДС в отчете о движении денежных средств

Порядок отражения денежных потоков в ОДДС предусматривает, что если денежные потоки характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, или когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам, такие потоки показываются в отчете свернуто (п. 16 ПБУ 23/2011).

К примеру, речь идет об НДС в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещения из нее.

Это значит, что итоговое сальдо полученного и перечисленного НДС будет отражаться по строке 4119 «Прочие поступления» или 4129 «Прочие платежи» ОДДС (Письмо Минфина от 27.01.2012 № 07-02-18/01).

НДФЛ в отчете о движении денежных средств

Поскольку НДФЛ, удерживаемый налоговым агентом из выплат физлицам, фактически является частью такой выплаты, отражаться в ОДДС он будет в зависимости от характера производимого платежа.

Так, если это НДФЛ, удерживаемый из заработной платы, выплачиваемой работникам, показать его нужно вместе с заплатой по строке 4122 «в связи с оплатой труда работников». Аналогично, удержанные из зарплаты алименты в отчете о движении денежных средств будут показаны по этой же строке (Письмо Минфина от 29.01.2014 № 07-04-18/01).

Соответственно, если речь идет об НДФЛ, удерживаемом из выплачиваемых дивидендов, то отразить его нужно уже по строке 4322 «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)».

glavkniga.ru

Отчет о движении денежных средств 2017

Типовой бланк МСФО 7 отчета о движении денежных средств 2017 года утвержден приказом № 66н от 02.07.10 г. Составление документа осуществляется раз в год наряду с прочими обязательными бух отчетами. Поскольку подобная форма не является новинкой для бухгалтеров, его формирование обычно не вызывает сложностей. Но некоторые моменты построчного заполнения отчета о движении денежных средств, к примеру, внесение сведений по НДС, курсовым разницам или НДФЛ, могут потребовать дополнительных знаний. Рассмотрим порядок отражения данных в разделах отчета о движении денежных средств согласно нормативным требованиям.

Назначение отчета о движении денежных средств

В соответствии с ПБУ 23/2011 отчет о движении денежных средств был утвержден в целях сближения данных учета по российским стандартам с международными (МСФО). Указанное положение регламентирует правила отражения данных хозяйствующих субъектов по денежным средствам и эквивалентам. К последним относятся финвложения высоколиквидного типа, то есть подверженные незначительным рискам потери цены и способные оперативно превращаться в деньги, приносить чистую прибыль (п. 5 ПБУ).

Обратите внимание! Содержание отчета о движении денежных средств пересекается с показателями баланса, в бланке которого с 2011 г. также введена новая строчка «Денежные средства и денежные эквиваленты». По сути форма-4 – это продолжение бух баланса с расшифровкой стр. 1250. Для оценки реального финансового положения дел компании используется отчет о движении денежных средств, который характеризует движение денег, а также их источники и направления использования.

Отчет о движении денежных средств отражает:

- Платежи за отчетный год и поступления по денежным потокам компании.

- Остатки денежных потоков (финансов и их эквивалентов) на входящую/исходящую даты.

- Сальдо по видам денежных потоков и в общей сумме.

Не включаются в состав денежных потоков:

- Суммы депозитов – в отчете о движении денежных средств отражать инвестирование средств на счетах/вкладах не требуется.

- Операции валютно-обменного характера, кроме курсовых разниц.

- Операции по обмену денежных эквивалентов, кроме результатов (прибыли/убытков от обмена).

- Внутренние операции, меняющие состав и классификацию потоков, но не влияющие на итоговую величину.

Кто сдает отчет о движении денежных средств

Формировать документ обязаны все коммерческие структуры. Исключение – НКО и предприятия, относимые по своим характеристикам к МСП. Индивидуальные предприниматели также не должны составлять форму-4.

Что показывает отчет о движении денежных средств

Документ содержит информацию о 3 направлениях деятельности организации – текущей, финансовой и инвестиционной. Каждый раздел заполняется на основании аналитических данных бух учета по состоянию на конец отчетного календарного года. При классификации сумм некоторые значения могут трактоваться неоднозначно – такие сведения следует отражать в составе текущих операций. Рассмотрим особые правила внесения данных.

Построчное отражение показателей:

- НДС в отчете о движении денежных средств – при отражении поступлений/платежей все суммы нужно очистить от НДС. Это делается расчетным путем с применением рабочей ставки или разделением потоков в случае наличия облагаемых и необлагаемых операций. Положительная разница налога вносится в стр. 4119, отрицательная – в стр. 4129.

- НДФЛ в отчете о движении денежных средств – показывается в составе зарплатных сумм по стр. 4122 при основной деятельности; по стр. 4221 при инвестиционной или по стр. 4322 при выплате доходов учредителям.

- Алименты в отчете о движении денежных средств – отражаются совместно с расходами по оплате труда сотрудников по стр. 4122.

- Госпошлина в отчете о движении денежных средств – относится к прочим платежам по стр. 4129.

- Факторинг в отчете о движении денежных средств – поступления денег по банковскому финансированию вносятся в стр. 4213.

- Страховые взносы в отчете о движении денежных средств – наряду с прочими налогами, кроме прибыли, отражаются по стр. 4129. Допускается внесение сумм зарплатных налогов вместе с ФОТ в стр. 4122. Выбранный подход следует отразить в пояснениях к ф. 4.

- Возврат средств покупателю в отчете о движении денежных средств – отражается в свернутом виде, то есть по стр. поступлений (к примеру, 4111) за вычетом величины возврата.

Важно! При заполнении данных по строке 4490 отчета о движении денежных средств следует брать данные учета на момент совершения операции, то есть на дату банковского движения средств. Отрицательное значение показывается в скобках.

Как проверить отчет о движении денежных средств

Проверить правильность формирования отчета о ДДС можно с помощью сопоставления данных с бухбалансом, а именно со стр. 1250, а также со счетами бух учета предприятия. Сравниваются суммы по входящим/исходящим сальдо и обороты за период. При наличии ошибок (допустим, отражены не все платежи), остатки по видам деятельности не сойдутся.

Обратите внимание! Данные формы-4 важны для анализа информации не только предприятиями, но и различными физлицами. К примеру, отчет конкурсного управляющего о движении денежных средств позволяет контролировать работу арбитражных управляющих в части использования денег должника. А отчет о движении денежных средств физического лица требуется при необходимости получения информации по открытым гражданином счетам в зарубежных банках. Порядок заполнения и представления таких документов регламентируется отдельными законодательными актами.

spmag.ru

бланк формы, кому сдавать — Контур.Экстерн

По итогам года компании сдают в ФНС различные отчеты. Основная бухгалтерская отчетность — это баланс и отчет о финансовых результатах. Именно таким набором может ограничиться субъект малого предпринимательства. Крупные предприятия, помимо упомянутых форм, сдают еще несколько видов отчетов. Среди них есть и отчет о движении денежных средств. Форма 4 — это очень привычное и распространенное название отчета среди бухгалтеров.

Как ясно из названия формы, в отчете организация показывает информацию о движении наличных и безналичных средств и их остатках. Все операции по приходу и расходу денег показывают по трем направлениям деятельности.

Кому придется сдавать отчет о движении денежных средств (ДДС)

Как уже говорилось выше, форма отчета ДДС входит в состав годовой бухгалтерской отчетности. Однако ряд налогоплательщиков вправе не сдавать данную форму. Такие преимущества есть у лиц, имеющих право сдавать упрощенную отчетность (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Если лица, освобожденные от сдачи отчета ДДС, решат, что информацию о денежных потоках нужно раскрыть и показать ФНС, им следует заполнить данный отчет.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Контур.Экстерном. Для вас 3 месяца сервиса бесплатно!

Попробовать

Порядок заполнения отчета о движении денежных средств

Как заполнить отчет, как классифицировать те или иные потоки денег, подскажет ПБУ 23/2011.

Все коды строк зафиксированы в Приказе Минфина РФ от 02.07.2010 № 66Н.

Для внесения данных в отчет бухгалтеру понадобятся обороты по счетам 50, 51, 52, 55, 57.

Каждая строка отчета имеет свой цифровой код. Например, выплаченную зарплату нужно показать в строке № 4122 в первом разделе.

Нюансы заполнения раздела по текущим операциям

В этот раздел входят строки 4110–4100.

В общих случаях названия строк дают бухгалтеру полное представление о том, какую информацию в них внести.

Выручку от продажи (строка 4111) нужно показывать без НДС.

К прочим поступлениям относятся: возврат подотчетных сумм или займов, неустойки от контрагентов и т.п.

Нюансы заполнения раздела по инвестиционным операциям

В этот раздел входят строки 4210–4200, в которых отражаются операции по внеоборотным активам. В том числе в разделе отмечают операции по продаже-покупке акций и основных средств, дивиденды и т.д.

В строке 4221 фиксируют оплату основных средств, НМА, объектов незавершенного строительства. Все оплаты здесь нужно показывать без НДС.

Нюансы заполнения раздела по финансовым операциям

В этот раздел входят строки 4310–4300.

Кредиты, займы, векселя — вот лишь часть операций, которые отражают в данном разделе.

Подробная инструкция по отнесению операций к тому или иному виду денежного потока содержится в ПБУ 23/2011.

В конце отчета ДДС подводятся итоги.

Важно, чтобы выполнялось следующее равенство: сумма строк 4450, 4400 и 4490 равна строке 4500.

Анализ отчета о движении денежных средств позволяет оценить общее финансовое положение компании, ее возможности и стабильность. В первую очередь на цифры обратят внимание инспекторы ФНС. Иногда такой отчет могут запросить банки или контрагенты.

www.kontur-extern.ru

Отчет о движении денежных средств. Бланк 2018 года. Форма отчета

Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

ФАЙЛЫСкачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Кто обязан составлять отчет

Данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

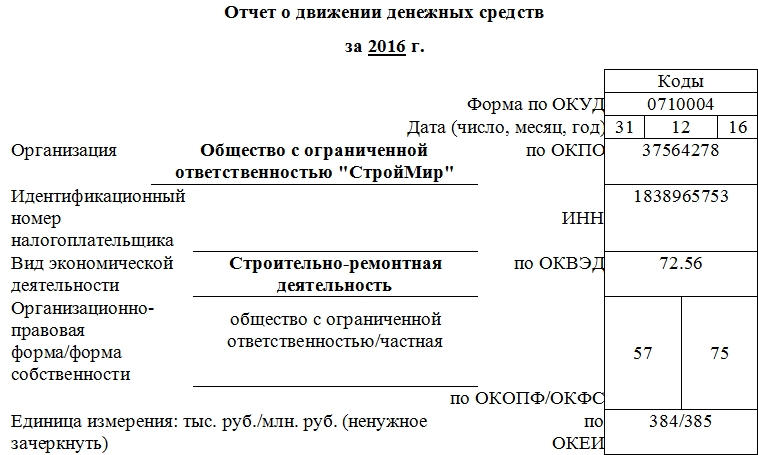

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

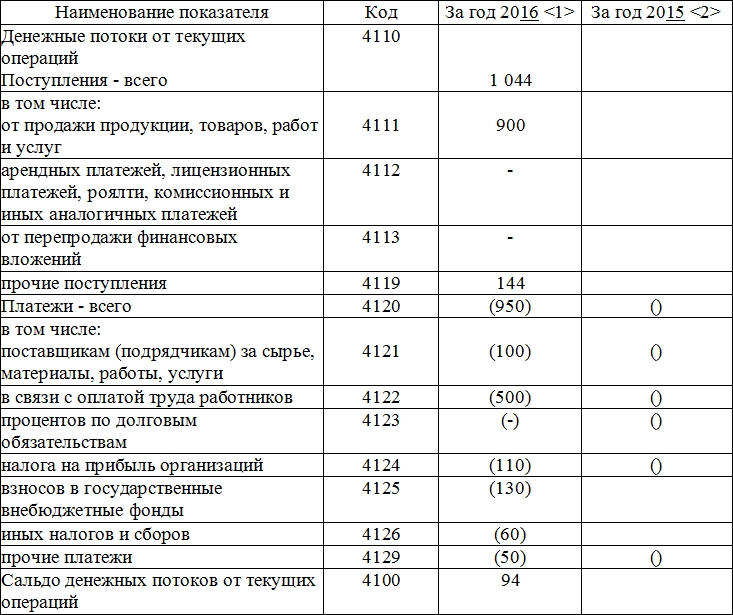

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

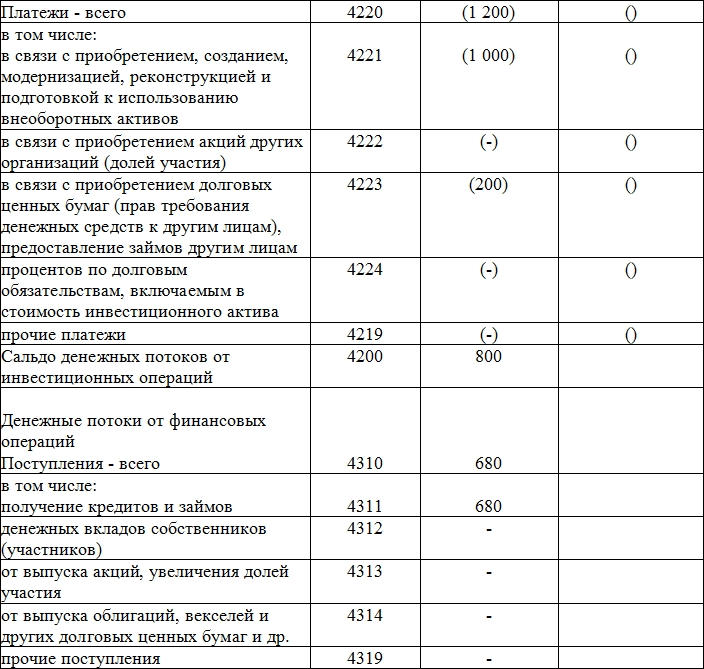

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

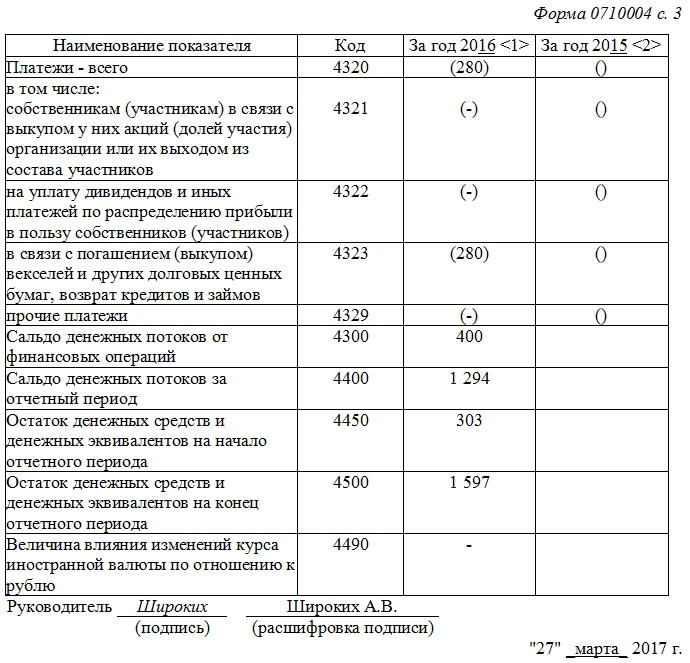

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

assistentus.ru

Отчет о движении денежных средств бланк

Отчет о движении денежных средств форма-4 заполняется в части денежных потоков организации по текущим, инвестиционным и финансовым операциям. Алгоритм составления идентичен балансовому – остаток на начало периода корректируется на суммы поступлений/выбытий с получением в результате остатка на конец периода. Рассмотрим основные правила формирования отчета о движении денежных средств – актуальный бланк и пример заполнения вы найдете ниже.

Кто обязан составлять бланк отчета о движении денежных средств в 2017 году

Необходимость представления отчета о движении денежных средств (скачать бланк ворд здесь можно ниже в статье), регламентируется приказом Минфина РФ №11-н от 02.02.2011 г., которым утверждено ПБУ 23/2011. Документ формируется в 2017 г. по итогам деятельности за 2016 г. и представляется в контрольные органы (Росстат, ИФНС) в составе обязательной бухгалтерской отчетности.

Непосредственно форма-4 отчета о движении денежных средств 2017 года введена в действие приказом № 66н от 02.07.10 г. и составляется всеми коммерческими предприятиями, за исключением малых компаний, кредитных и некоммерческих учреждений. Информация отображается в национальной валюте за предыдущий и отчетный года, данные в инвалюте обязательно пересчитываются на момент платежа.

Порядок формирования отчета о движении денежных средств

Внесение данных начинается с заполнения шапки документа. Кодирование строк рекомендуется выполнять на основе Приложения к Приказу № 66н при представлении отчета внешним пользователям. Для внутренних пользователей можно коды строчек не использовать. Отрицательные показатели и суммы вычитаний записываются в круглых скобках.

Ф. 4 отчета о движении денежных средств состоит из 3 блоков:

- По текущим операциям – здесь отображаются поступления/платежи по основной деятельности, включая выручку от реализации, оплату поставщикам, работникам по заработной плате, банкам по долговым процентам и пр.

- По инвестиционным операциям – предназначен для внесения поступлений от продажи внеоборотных активов (земель, зданий, НМА, оборудования и других объектов), финансовых вложений в инвестиционную деятельность. Также здесь отображаются платежи по приобретению ценных бумаг, займов, долей от участия в организациях, вложениям в научные проекты/разработки, подрядные договора и пр.

- По финансовым операциям – используется для внесения сведений по полученным кредитам/займам, вкладам участников; доходам от выпуска облигаций, ценных бумаг. Дополнительно отображаются сопутствующие платежи по расходам на выкуп акций, уплату дивидендов участникам, погашение кредитных обязательств, выкуп векселей и пр.

Как формируется отчет о движении денежных средств? За основу можно взять обороты счетов 50, 51, 52, 55, 57, 60, 66, 67, 70, 58, 76, прочие по необходимости. Предварительно следует классифицировать каждый из денежных потоков, затем внести суммы по поступлениям и платежам, в конце вычислить остатки. Если отдельные значения не удалось отнести к нужному потоку, рекомендуется включить такие данные в раздел с текущими операциями.

Отчет о движении денежных средств – образец заполнения

Чтобы грамотно составить отчет ДДС, необходимо ознакомиться с правилами внесения сведений по строчкам формы. Данные берутся из аналитических счетов. Основные виды поступлений и платежей приведены ниже:

- 4110 – вносятся итоговые сведения по текущим поступлениям.

- 4111-4119 – расшифровываются данные по продаже товаров/услуг, доходам от аренды, комиссионной деятельности, реализации финансовых вложений и др.

- 4120 – вносятся итоговые сведения по текущим платежам.

- 4121-4129 – расшифровываются данные по закупке ТМЦ, выплате зарплаты, кредитным процентам, перечислению в бюджет налога с прибыли и др.

- 4100 – рассчитывается сальдо текущих потоков.

- 4210 – вносятся итоговые сведения по инвестиционным поступлениям.

- 4211-4219 – расшифровываются данные по продаже объектов внеоборотных активов, акций/долей других компаний, возвращенным займам, процентам по долговым фин. вложениям, депозитам и пр.

- 4220 – вносятся итоговые сведения по инвестиционным платежам.

- 4221-4229 – расшифровываются данные по платежам за обновление оборудования, научные разработки, приобретение акций/долей, переуступку требований, долговые бумаги, займы, проценты по кредитным обязательствам и пр.

- 4200 – рассчитывается сальдо инвестиционных потоков.

- 4310 – вносятся итоговые сведения по финансовым поступлениям.

- 4311-4319 – расшифровываются данные по получению кредитов/займов, выпуску акций/облигаций, увеличению вкладов.

- 4320 – вносятся итоговые сведения по финансовым платежам.

- 4321-4329 – расшифровываются данные по платежам за выпуск акций, выкуп долей, выдачу дивидендов, возврат кредитных обязательств, погашение векселей и пр.

- 4300 – рассчитывается сальдо финансовых потоков.

- 4400 – определяется путем суммирования показателей по стр. 4100, 4200, 4300.

- 4450 – отображаются начальные остатки.

- 4500 – отображаются конечные остатки.

- 4490 – рассчитывается итоговое значение по курсовым разницам при пересчете обязательств в российскую валюту.

Образец управленческого отчета о движении денежных средств

spmag.ru

Особые приметы отчета о движении денежных средств | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 января 2014 г.

Содержание журнала № 2 за 2014 г.Л.А. Елина, экономист-бухгалтер

Отчет о движении денег (ОДДС) входит в состав годовой бухотчетности. Этот отчет бухгалтеры сдают не впервые. Поэтому остановимся лишь на тех особенностях его заполнения, которые вызывают трудности.

Движение НДС показываем обособленно и свернуто

Все поступления в организацию и все перечисленные контрагентам суммы перед заполнением отчета надо «очистить» от НДСподп. «б» п. 16 ПБУ 23/2011. С этим у некоторых бухгалтеров могут возникнуть сложности. Ведь речь идет о движении денег, в которых «сидит» НДС. А в бухучете уплата/получение НДС в составе таких платежей не всегда обособлено отражается на счетах (исключение, пожалуй, составляют авансы).

Внимание

Малые предприятия могут вообще не заполнять ОДДС.

Поэтому многие «очищают» выручку и иные поступления от НДС расчетным путем: берут годовые суммы оборотов по дебету счетов 62, 60, 76 в корреспонденции с кредитом счетов 51, 50 и других «денежных» счетов. И получившуюся сумму умножают на 18/118, выделяя тем самым НДС. Оставшаяся сумма и будет суммой поступлений без налога. Но такой вариант подходит лишь тем, кто продает товары, работы или услуги, облагаемые только по ставке 18%. Если есть операции, облагаемые по ставке 10% или не облагаемые НДС, все усложняется. Чтобы вычленить НДС расчетным путем, придется сначала разделить денежные потоки по операциям, облагаемым по разным ставкам НДС. Для этого некоторые открывают субсчета к счетам учета расчетов.

Аналогично «очищаются» от НДС и суммы собственных платежей.

Далее платежи показываем в ОДДС без НДС, а НДС-потоки сворачиваем.

Полученную разницу показываем как денежные потоки от текущих операций:

- <если>разница положительная, то ее надо учесть при расчете показателя по строке 4119 «Прочие поступления»;

- <если>разница отрицательная, то ее в круглых скобках отражаем по строке 4129 «Прочие платежи» (вместе с иными прочими платежами).

Правда, нередко бухгалтеры игнорируют требования «денежного» ПБУ 23/2011 и вообще не вычленяют НДС-потоки. Посмотрим, как реагируют на это аудиторы.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна

Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Нормативные документы не позволяют ни выбирать способ представления показателей отчетности, ни отказываться от выполнения требования по обособлению НДС, потому что «трудно» или «долго». Поэтому аудитор вынужден указывать на такое искажение. Однако мы не всегда включаем соответствующую оговорку в аудиторское заключение — иногда ограничиваемся описанием нарушения в отчете аудитора. Мы считаем, что не каждое нарушение требований нормативных актов делает отчетность недостоверной, а только такое нарушение, которое искажает представление пользователя отчетности о реальном финансовом состоянии и результатах деятельности аудируемого лица. Если аудируемое лицо в пояснениях к отчетности укажет, что его денежные потоки не «очищены» от НДС, пользователь все же сможет сделать из этой отчетности правильные выводы”.

Как видите, если не удается выделить НДС-потоки, нужно сообщить об этом в пояснениях — чтобы не вводить в заблуждение пользователей бухотчетности.

Показывать ли зарплату и «зарплатные налоги» вместе или нет — зависит от ваших приоритетов

По строке 4122 надо указывать платежи «в связи с оплатой труда работников». Понятно, что при ее заполнении надо учитывать зарплату, отпускные, премии и так далее. А вот надо ли по ней отражать еще и суммы «зарплатных налогов» (НДФЛ и обязательных страховых взносов)? Здесь мнения разделились.

ПОДХОД 1. В качестве платежей, связанных с оплатой труда работников, показываем по строке 4122 суммы, выданные/перечисленные работникам, без учета движения НДФЛ и страховых взносов. То есть это оборот за год по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 «Касса» и 51 «Расчетные счета».

Благодаря нашей статье вы быстро заполните ОДДС, а в появившееся свободное время можете насладиться чашечкой кофе

А вот уплаченные НДФЛ и страховые взносы показываем по строке 4129 «прочие платежи». Впрочем, так же, как и другие налоги (за исключением налога на прибыль).

При таком подходе видно, куда именно пошли деньги: работникам или в бюджет и внебюджетные фонды.

ПОДХОД 2. По строке 4122 указываем любое движение денег, которое обусловлено начислением «трудовых» выплат. В том числе и уплату «зарплатных налогов». Тогда будет понятно, сколько организация выплачивает на «содержание» работников. А то, кто именно является получателем денег (бюджетная система или работники), для организаций, применяющих такой подход, не так важно.

Чтобы пользователям бухотчетности было ясно, по какому принципу ваша организация заполняет строку 4122 отчета о движении денежных средств, лучше отразить это в пояснениях к отчетности.

Не любое движение денег должно отражаться в ОДДС

Не являются денежными потоками любые платежи и поступления, которые не меняют общую сумму денежных средств и эквивалентовподп. «д» п. 6 ПБУ 23/2011, в том числе:

- перечисление денег с одного своего банковского счета на другой;

- снятие наличных с расчетного счета в банке и, наоборот, зачисление на счет выручки и иных кассовых поступлений.

Следовательно, такие операции вообще не надо учитывать при заполнении ОДДС.

Одни денежные потоки показываем свернуто, а другие — развернуто

Все зависит от того, насколько эти потоки существенны для конкретной организации и насколько они характеризуют ее деятельность. К примеру, при заполнении ОДДС выручка по обычной деятельности не уменьшается на сумму связанных с ней расходов.

Свернуто можно отражать денежные потоки, к примеру, если поступления от одних лиц обусловливают соответствующие выплаты другим лицам и/или потоки характеризуют деятельность не столько организации, сколько ее контрагентовпп. 16, 17 ПБУ 23/2011. В частности, свернуто можно показывать расчеты по посредническим договорам, уплаченные и полученные суммы при возмещении коммунальных платежей по договору аренды.

Платежи по налогу на прибыль надо разбивать по трем видам операций

Для правильного заполнения ОДДС надо определять, какие операции были источником прибыли, с которой уплачены (а не начислены) авансовые платежи и налог в отчетном годуподп. «д» п. 9, п. 7 ПБУ 23/2011:

Внимание

Если при классификации потоков нельзя однозначно определить их вид, они относятся к текущим операциямп. 12 ПБУ 23/2011.

Если весь налог на прибыль, перечисленный в бюджет, был связан с получением прибыли по обычной деятельности, его сумму надо отразить в составе текущих операций по строке 4124. Для этого в большинстве случаев (если не было, к примеру, возврата налога на прибыль из бюджета) достаточно взять годовой оборот по дебету субсчета «Налог на прибыль» счета 68 и кредиту счета 51 «Расчетные счета».

Денежные эквиваленты — тоже денежные средства

ОДДС должен включать в себя данные о движении не только денег, но и денежных эквивалентов. Это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств, они подвержены незначительному риску изменения стоимостип. 5 ПБУ 23/2011. К примеру, это могут быть открытые в кредитных организациях депозиты до востребования, векселя Сбербанка на предъявителяПисьмо Минфина от 15.10.2012 № 07-02-06/246.

Напомним, что денежные эквиваленты вместе с финансовыми вложениями учитываются на одноименном счете 58. Однако они представляют собой особый вид активов. В бухгалтерском балансе их надо показывать по статье «Денежные средства» (строка 1250), а не по статье «Финансовые вложения» (строка 1170). Если в организации есть денежные эквиваленты, надо обратить особое внимание на соответствие показателей ОДДС и баланса.

При заполнении отчета внимательнее пересчитывайте иностранную валюту в рубли

При заполнении строк поступления и выбытия валюты/валютных эквивалентов рублевую сумму операций берете из данных бухучета на дату операции. То есть курс пересчета в рубли берется на дату движения денег (на дату операции). По таким индивидуальным курсам валютные потоки будут учтены при расчете показателя по строке 4400 «Сальдо денежных потоков за отчетный период».

При заполнении строк, показывающих остаток денежных средств и эквивалентов на начало года (строка 4450) и на конец года (строка 4500), курс надо брать на 31 декабря предшествующего года или отчетногоп. 19 ПБУ 23/2011; п. 8 ПБУ 3/2006; пп. 4, 12 ПБУ 4/99. То есть принцип заполнения этих строк такой же, как в балансе.

Разницы, которые получились при пересчете иностранной валюты и валютных денежных эквивалентов, надо свернуто отразить по строке 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю»пп. 18, 19 ПБУ 23/2011.

Если нет денежных эквивалентов и аккредитивов в иностранной валюте, показатель строки 4490 можно рассчитать по такой формуле:

Если итог получится отрицательный, надо указать его по строке 4490 в круглых скобках.

Для проверки правильности заполнения строки 4490 можно воспользоваться такой формулой:

***

Кстати, далеко не все бухгалтерские программы учитывают, что движение денежных эквивалентов, числящихся на счете 58, надо брать в расчет при заполнении ОДДС. «Очистка» денежных потоков от НДС тоже не всегда автоматизирована.

Поэтому, если вы заполняете отчетность при помощи программы, проверьте ее настройки. При необходимости скорректируйте итоговый отчет вручную.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Бухгалтерский учет / бухгалтерская отчетность»:

2018 г.

- Счет 84: прибыль может уживаться с убытком, № 5

- Готовимся сдавать бухотчетность за 2017 год, № 4

2017 г.

- Бухотчетность с недостатками: как быть, № 9

- Важные изменения для бухгалтеров застройщиков жилья, № 6

- События после отчетной даты. Не пропустите!, № 5Расходы на проведение собрания участников общества, № 5

- Бухотчетность организации, созданной в IV квартале 2016 года, № 4Штрафы за непредставление аудиторского заключения, № 4Упрощенная бухотчетность малых предприятий, № 4Как погасить бухгалтерский убыток 2016 года, № 4

- Обязательный аудит отчетности за 2016 год, № 3

- Упрощаем применение ПБУ 18/02, № 19

- ПБУ об учетной политике обновили, № 17ПБУ 1/2008 для применяющих МСФО, № 17

- Учетная политика: проверка на актуальность, № 1

2016 г.

- За отсутствие аудиторского заключения — новый штраф?, № 9

- Бухгалтерские ошибки подорожали, № 8

- Бухотчетность-2015: что рекомендует Минфин, № 5

- Российский учет аренды изменится вслед за международным, № 4

- Ответы на вопросы по бухотчетности за 2015 год, № 3Исправляем бухотчетность, разбираемся с ПБУ 18/02, № 3

- Бухгалтерский учет, № 24

- Оптимизация бухучета активов и операций, № 23Упрощение бухучета, № 23

- У аудиторов появился свой профстандарт, № 2

- Для малых предприятий бухучет сделали еще проще, № 13

glavkniga.ru

НДФЛ в отчете о движении денежных средств

Главная → Бухгалтерские консультации → НДФЛ

Актуально на: 10 июня 2016 г.

Организация, являясь налоговым агентом, исчисляет, удерживает и перечисляет НДФЛ в бюджет за налогоплательщика. Как сумма удержанного налога отражается в бухгалтерском балансе и отчете о движении денежных средств, расскажем в нашей статье.

НДФЛ в бухгалтерском балансе

Удержанный НДФЛ учитывается по дебету счетов 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями» и др. и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ». Таким образом, удержанный, но не перечисленный НДФЛ отражается в бухгалтерском балансе в составе кредиторской задолженности.

НДФЛ в отчете о движении денежных средств

НДФЛ, удержанный из заработной платы работников, в отчете о движении денежных средств необходимо отражать вместе с суммой заработной платы, из которой он был удержан (приложение к письму Минфина России от 29.01.2014 № 07-04-18/01). А вот в каком разделе отразить эти суммы, будет зависеть от того, связана ли оплата труда работников организации с обычной деятельностью, приносящей выручку – текущей деятельностью (абз. 1 п. 9 ПБУ 23/2011), или, например, с приобретением или модернизаций основных средств — инвестиционная деятельность (абз. 1 п. 10 ПБУ 23/2011).

Если речь идет о текущей деятельности, то сумма НДФЛ будет отражена в «Платежах» по строке 4122 «в связи с оплатой труда работников» раздела «Денежные потоки от текущих операций» (пп.г п. 9 ПБУ 23/2011).

Когда оплата труда работников относится к инвестиционной деятельности организации, то сумма НДФЛ найдет свое отражение в «Платежах» по строке 4221 «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» (пп.а п. 10 ПБУ 23/2011).

В случае, если НДФЛ удержан из дохода, выплачиваемого собственникам организации, то налог необходимо отразить в «Платежах» по строке 4322 «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)», т. е. в составе денежных потоков от финансовых операций (пп.в п. 11 ПБУ 23/2011).

glavkniga.ru