Содержание

НК РФ Статья 361. Налоговые ставки \ КонсультантПлюс

НК РФ Статья 361. Налоговые ставки

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 361 НК РФ

— Налогоплательщик требует пересчитать транспортный налог, ссылаясь на неправильное определение налоговым органом категории (типа) ТС

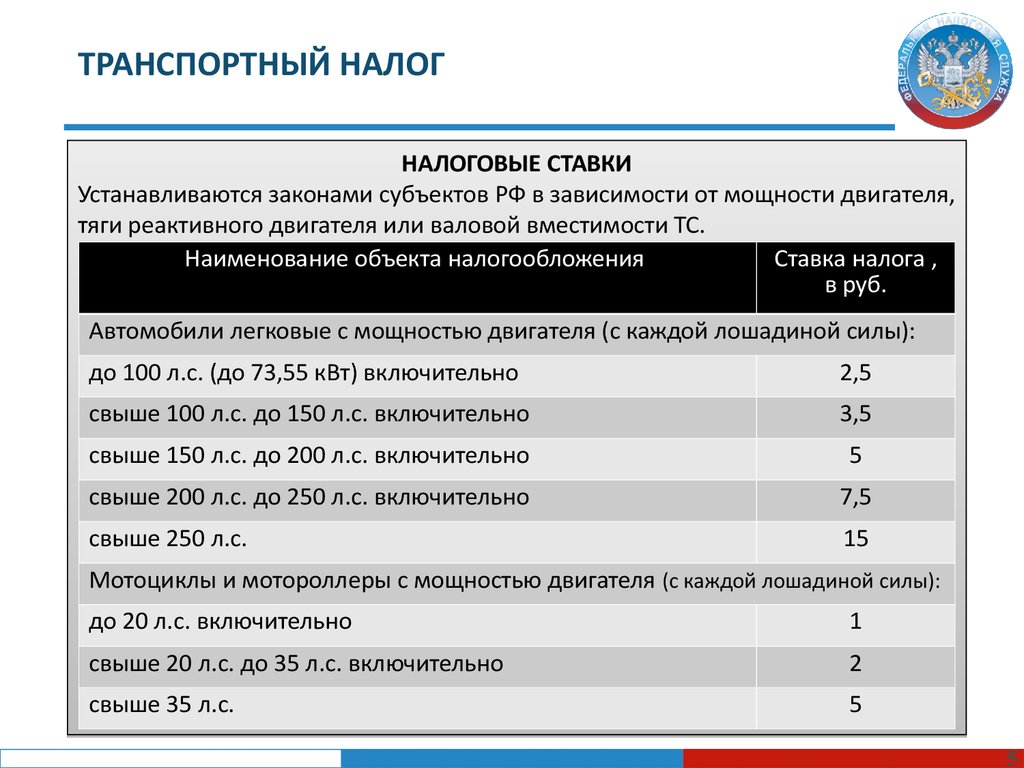

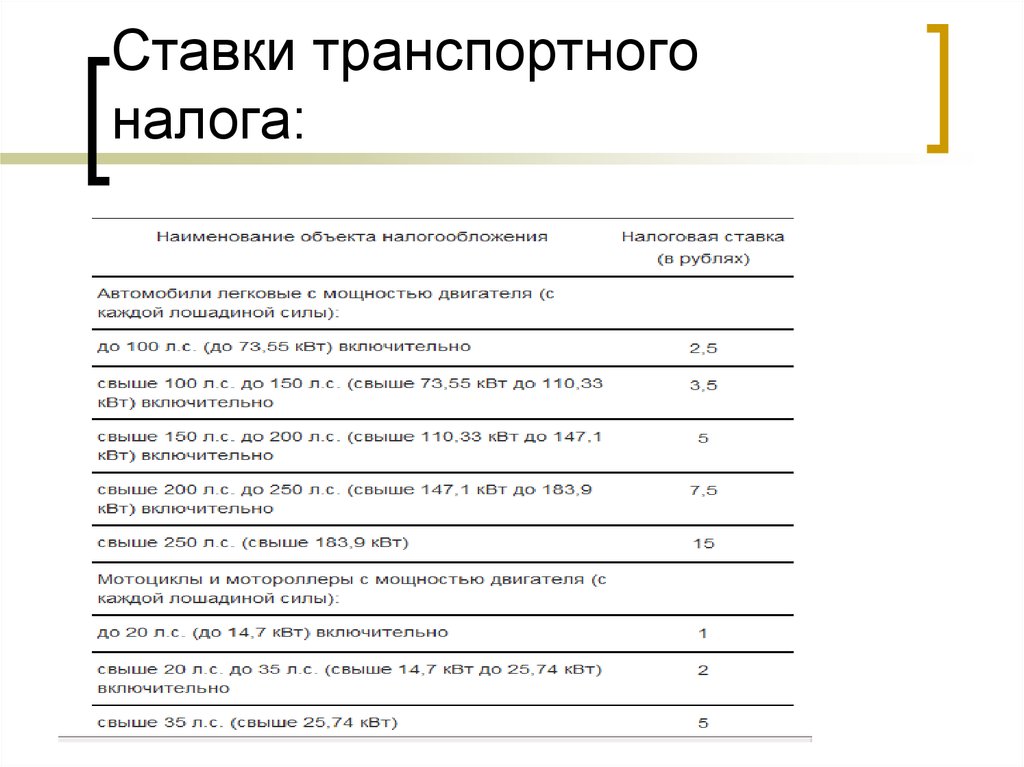

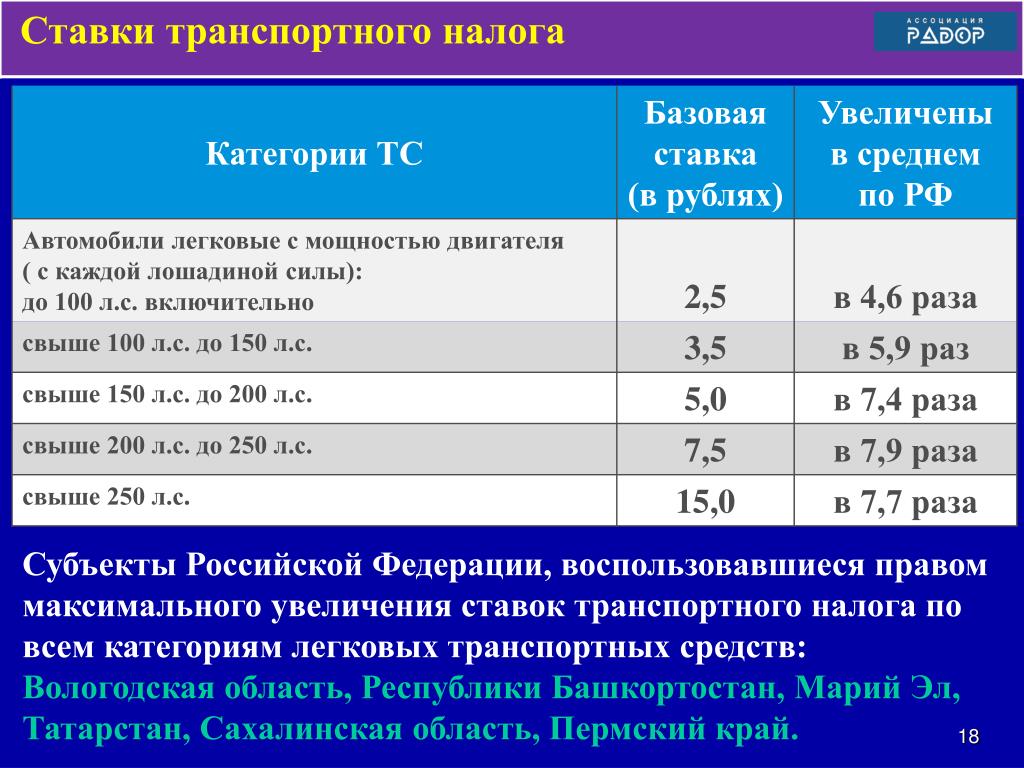

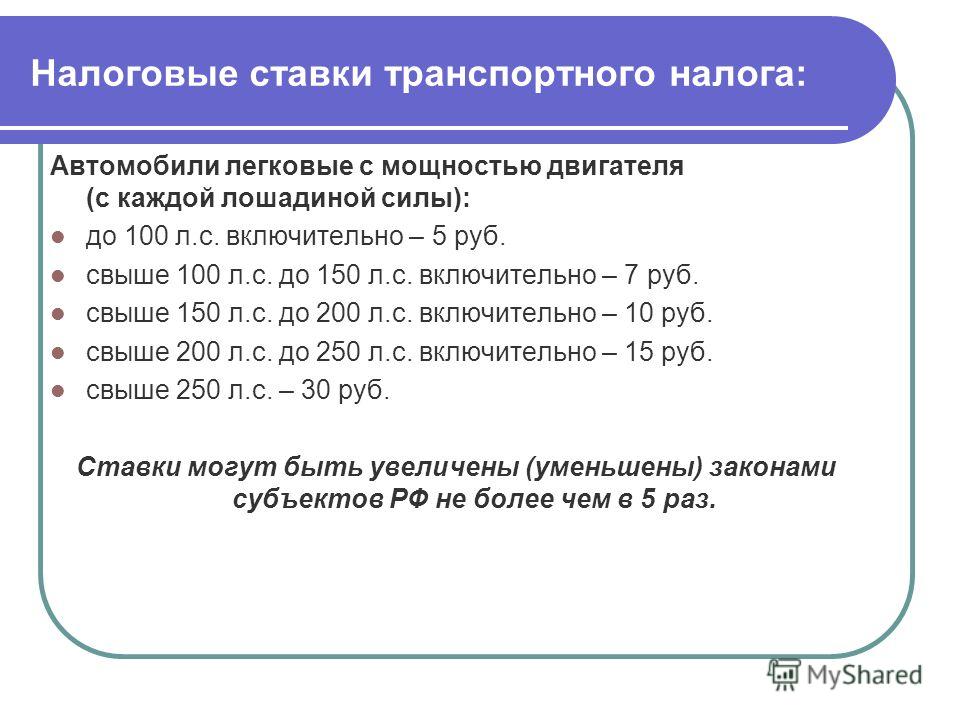

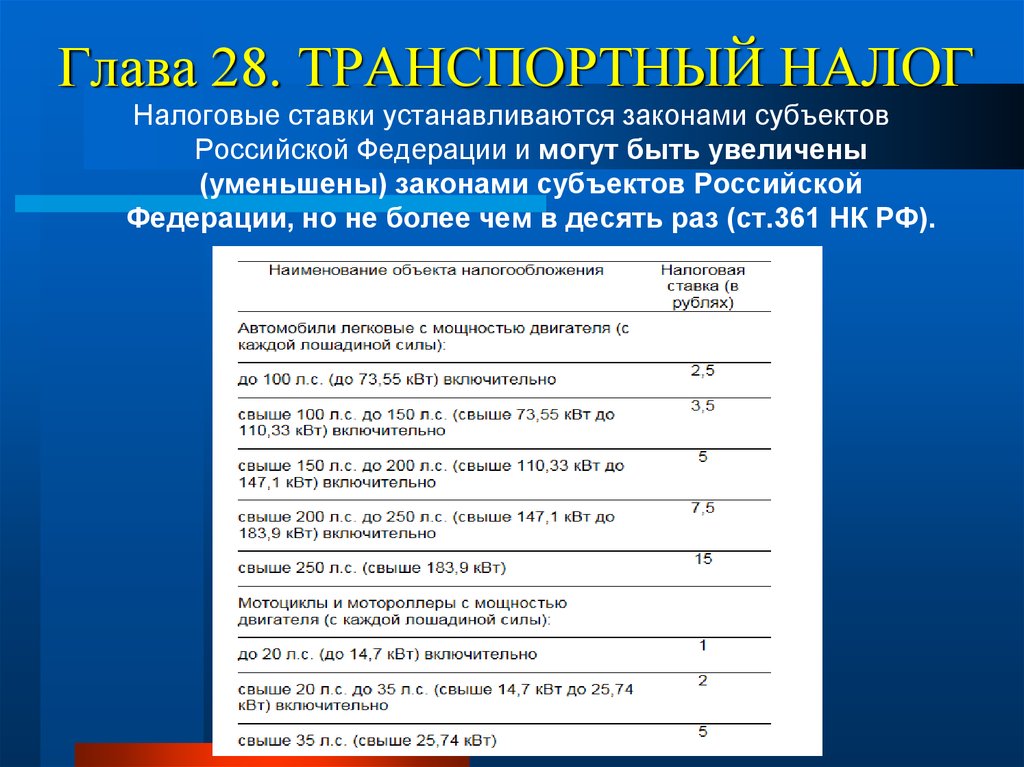

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства в следующих размерах:

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | 1 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

свыше 35 л.с. (свыше 25,74 кВт) | 5 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л. | 5 |

свыше 200 л.с. (свыше 147,1 кВт) | 10 |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л. | 2,5 |

свыше 50 л.с. (свыше 36,77 кВт) | 5 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 10 |

свыше 100 л.с. (свыше 73,55 кВт) | 20 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л.с. (свыше 73,55 кВт) | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л.с. (свыше 73,55 кВт) | 50 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) | 20 |

(в ред. (см. текст в предыдущей редакции) | |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

с. (до 73,55 кВт) включительно

с. (до 73,55 кВт) включительно с. (до 147,1 кВт) включительно

с. (до 147,1 кВт) включительно с. (до 36,77 кВт) включительно

с. (до 36,77 кВт) включительно Федерального закона от 29.09.2019 N 325-ФЗ)

Федерального закона от 29.09.2019 N 325-ФЗ)(п. 1 в ред. Федерального закона от 27.11.2010 N 307-ФЗ)

(см. текст в предыдущей редакции)

2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

(абзац введен Федеральным законом от 27.11.2010 N 307-ФЗ)

(п. 2 в ред. Федерального закона от 28.11.2009 N 282-ФЗ)

(см. текст в предыдущей редакции)

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

(в ред. Федерального закона от 28.11.2009 N 282-ФЗ)

(см. текст в предыдущей редакции)

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

(абзац введен Федеральным законом от 28.11.2009 N 282-ФЗ)

4. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

(п. 4 введен Федеральным законом от 29.11. 2012 N 202-ФЗ)

2012 N 202-ФЗ)

Ст. 361 НК РФ. Налоговые ставки

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л. | 3,5 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л.с. (до 14,7 кВт) включительно | 1 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

свыше 35 л. | 5 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт) включительно | 5 |

свыше 200 л.с. (свыше 147,1 кВт) | 10 |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

свыше 150 л. | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

свыше 50 л.с. (свыше 36,77 кВт) | 5 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | 10 |

свыше 100 л.с. (свыше 73,55 кВт) | 20 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л.с. (свыше 73,55 кВт) | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л. | 50 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) | 20 |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно с. (свыше 25,74 кВт)

с. (свыше 25,74 кВт) с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно с. (до 73,55 кВт) включительно

с. (до 73,55 кВт) включительно с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)2. Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Налоговые ставки, указанные в пункте 1 настоящей статьи, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

Указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

3. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

4. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

См. все связанные документы >>>

< Статья 360. Налоговый период. Отчетный период

Статья 361.1. Налоговые льготы >

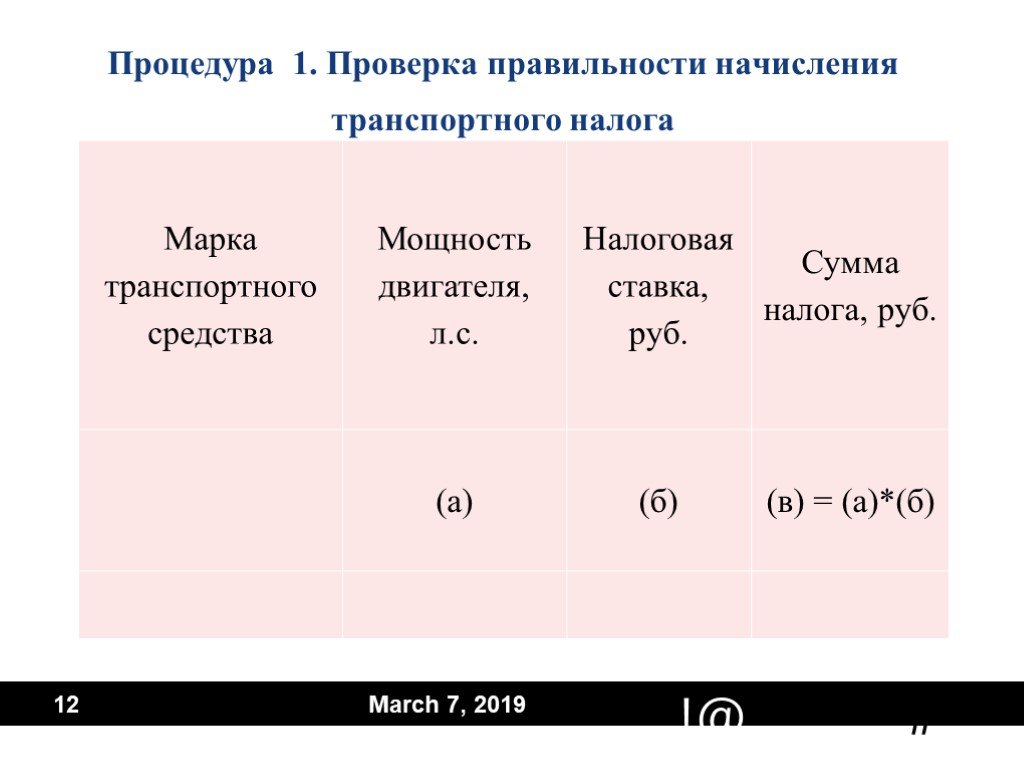

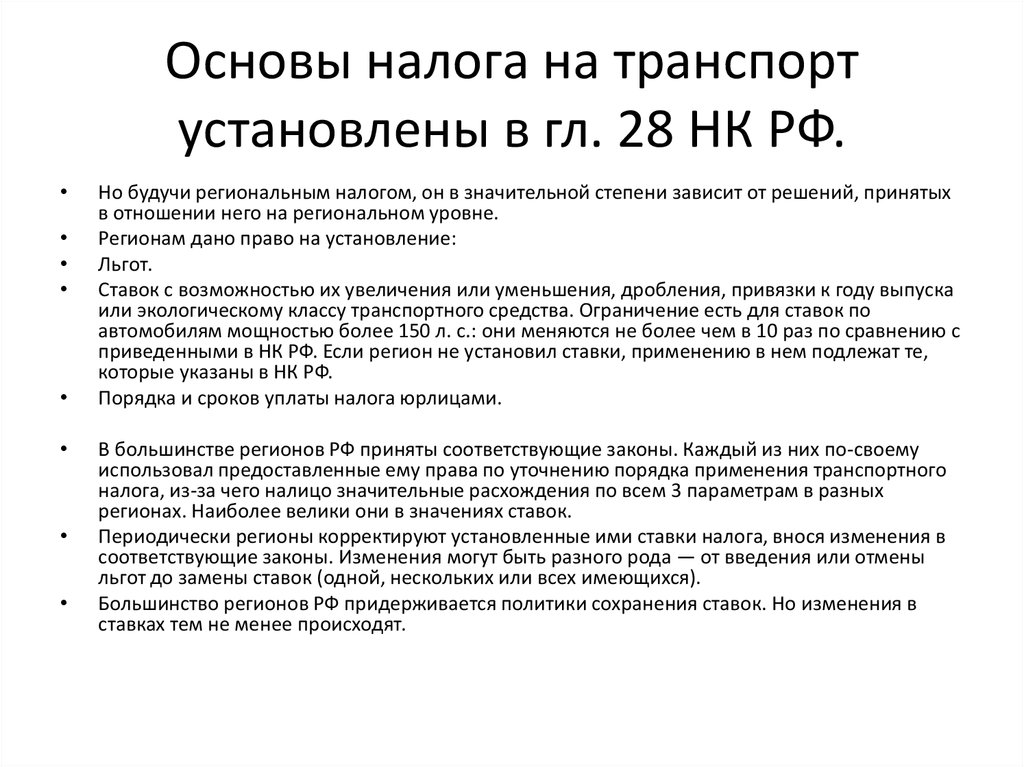

Пункт 1 комментируемой статьи устанавливает размеры налоговых ставок в рублях, в пределах которых они могут устанавливаться законами субъектов РФ.

Официальная позиция.

В письме Минфина России от 18.02.2016 N 03-05-06-04/9050 «О транспортном налоге» разъясняется, что транспортный налог входит в систему имущественных налогов, взимаемых вне зависимости от факта использования данного имущества. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

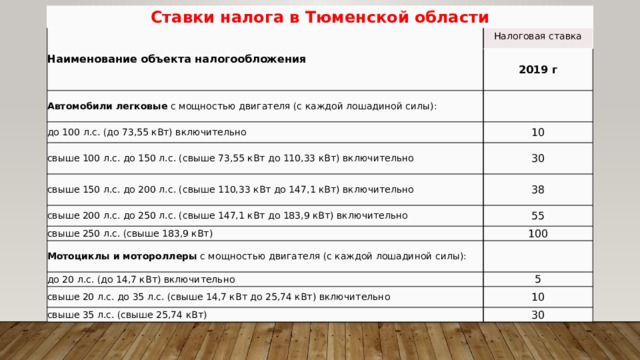

Таким образом, вопрос об установлении размеров налоговых ставок по транспортному налогу находится в компетенции законодательных (представительных) органов субъектов Российской Федерации.

Аналогичная позиция также выражена в ряде иных писем: письма Минфина России от 18.01.2017 N 03-05-06-04/1693; от 12.01.2017 N 03-05-06-04/484; от 11.01.2017 N 03-01-11/390; от 29.12.2016 N 03-05-06-04/78983; от 28.12.2016 N 03-05-06-04/78765; от 01.12.2016 N 03-05-06-01/71117.

Пункт 2 статьи 361 НК РФ устанавливает право законодательных органов субъектов РФ своими законами уменьшать или увеличивать налоговые ставки, установленные пунктом 1 комментируемой статьи, но не более чем в десять раз. Данное ограничение в праве уменьшения налоговых ставок не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Официальная позиция.

Так, в письме ФНС России от 10.06.2016 N СА-17-11/90 указывается, что положениями НК РФ в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. включительно законодательным (представительным) органам власти субъектов Российской Федерации предоставляется право устанавливать пониженные ставки транспортного налога вплоть до нулевой ставки.

Дополнительно в письме Минфина России от 02.02.2017 N 03-05-06-04/5419 сообщается, что Закон города Москвы от 09.07.2008 N 33 «О транспортном налоге» в соответствии с главой 28 НК РФ устанавливает транспортный налог на территории города Москвы. Данным Законом в соответствии с НК РФ на территории города Москвы определяются ставки транспортного налога, порядок и сроки уплаты налога, налоговые льготы.

В пункте 3 комментируемой статьи допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Официальная позиция.

В письме Минфина России от 07.04.2015 N 03-05-04-04/19434 рассмотрен вопрос о возможности установления дифференцированной ставки по транспортному налогу в отношении электромобилей. Так, налоговый орган указывает, что в соответствии с положениями главы 28 НК РФ электромобили не выделены в отдельную категорию транспортных средств.![]() Вместе с тем в соответствии со статьей 356 НК РФ законами субъектов Российской Федерации о транспортном налоге могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Вместе с тем в соответствии со статьей 356 НК РФ законами субъектов Российской Федерации о транспортном налоге могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Учитывая изложенное, снижение налоговой нагрузки в отношении электромобилей может быть реализовано в рамках полномочий, предоставленных законодательным (представительным) органам субъектов Российской Федерации статьей 356 НК РФ, путем установления льгот для владельцев указанных транспортных средств в виде полного или частичного освобождения от уплаты транспортного налога.

Пункт 4 статьи 361 НК РФ регулирует ситуацию, когда размеры налоговых ставок по транспортному налогу не установлены законами субъектов Российской Федерации. В таком случае применяются те размеры налоговых ставок, которые установлены в пункте 1 комментируемой статьи.

Официальная позиция.

В письме Минфина России от 12.03.2015 N 03-05-04-04/13140 рассмотрен вопрос о ставке транспортного налога в отношении маломерных судов, если регистрирующий орган передал в налоговые органы сведения о данных судах без указания информации о мощности двигателя. Официальный орган указывает, что в случае передачи регистрирующими органами сведений о зарегистрированных маломерных судах (катерах, моторных лодках и др.) без указания сведений о мощности двигателя при исчислении транспортного налога следует применять налоговую ставку, установленную в отношении иных водных транспортных средств, не имеющих двигателей, как за единицу транспортного средства.

Официальный орган указывает, что в случае передачи регистрирующими органами сведений о зарегистрированных маломерных судах (катерах, моторных лодках и др.) без указания сведений о мощности двигателя при исчислении транспортного налога следует применять налоговую ставку, установленную в отношении иных водных транспортных средств, не имеющих двигателей, как за единицу транспортного средства.

При применении положений статьи 361 НК РФ необходимо руководствоваться также нормами Приказа ФНС России от 08.05.2014 N ММВ-7-6/267@ «Об утверждении структуры классификаторов/справочников, используемых для исчисления имущественных налогов физическим лицам» (вместе с Порядком ведения классификаторов/справочников, используемых в ПК «СЭОД» при исчислении налогов физическим лицам, для их применения в АИС «Налог-3»).

Объектами классификации КТСЛ являются категории транспорта для определения ставок и льгот, устанавливаемые законодательством Российской Федерации о налогах и сборах, законодательством субъектов Российской Федерации по транспортному налогу.

КТСЛ представляет собой систематизированный свод наименований категорий и подкатегорий транспорта для определения ставок и льгот и их кодов. Структурно он состоит из идентификационного блока и блока наименований. Целью ведения таблиц классификаторов является систематизация нормативно-справочной информации (НСИ), сведений о нормативных правовых актах (НПА), используемых территориальными налоговыми органами при исчислении имущественных налогов физическим лицам. Ведение таблиц классификаторов осуществляется на основании нормативных документов, определяющих исчисление имущественных налогов физическим лицам.

Классификаторы/справочники подразделяются на классификаторы федерального уровня и справочники (таблицы) регионального уровня.

Судебная практика.

Обращаем внимание, что положения комментируемой статьи стали предметом рассмотрения Конституционного Суда РФ. Физическое лицо как налогоплательщик транспортного налога оспаривает конституционность статьи 361 НК РФ в части установления налоговых ставок по транспортному налогу в зависимости от мощности двигателя транспортного средства. По мнению заявителя, оспариваемое законоположение не соответствует статье 57 Конституции Российской Федерации, поскольку, дифференцируя налоговую ставку в зависимости от мощности двигателя, не позволяет при исчислении транспортного налога объективно оценить фактическую способность налогоплательщика к его уплате.

По мнению заявителя, оспариваемое законоположение не соответствует статье 57 Конституции Российской Федерации, поскольку, дифференцируя налоговую ставку в зависимости от мощности двигателя, не позволяет при исчислении транспортного налога объективно оценить фактическую способность налогоплательщика к его уплате.

Отказывая в принятии жалобы к рассмотрению, КС РФ указал, что с учетом особенностей транспортного налога его налоговая база определяется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования, стоимость транспортного средства и расходы на его содержание, и в качестве такого критерия была избрана мощность двигателя транспортного средства в лошадиных силах. Данное правовое регулирование, в равной мере распространяющееся на всех налогоплательщиков, не может рассматриваться как нарушающее конституционные права владельцев транспортных средств.

(Определение Конституционного Суда РФ от 25. 02.2016 N 329-О.)

02.2016 N 329-О.)

Транзитный налог с продаж и использование

Пропустить навигацию

Верхняя навигация пропущена

Основной поиск

В Техасе есть шесть городских транспортных управлений ( MTA ), два городских транспортных управления ( CTD ), одно окружное транспортное управление ( CTA ) и один передовой транспортный округ ( ATD ), которые взимают налог с продаж и использования. Эти органы, их соответствующие налоговые ставки, а также участвующие города и районы в каждой транзитной зоне показаны ниже.

Остин MTA

- Местный код — 3227999

- Ставка — 1% (.010000)

- Действует с по 1 июля 1985 г.

- Города и районы-участники:

- Остин

- Джонстаун

- Лаго Виста

- Леандер

- Усадьба

- Пойнт Венчур

- Сан-Леанна

- Некорпоративная территория южного округа Уильямсон, включая Андерсон-Милл, Джолливилль и Понд-Спрингс.

- Части некорпоративного северо-западного, центрального и северо-восточного округа Трэвис.

- Следующие города вышли из MTA:

- West Lake Hills действует с 30 сентября 1988 г.

- Rollingwood действует с 31 марта 1989 г.

- Cedar Park действует с 30 июня 1999 г.

- Pflugerville действует с 30 июня 2000 г.

- Volente действует с 30 сентября 2017 г.

- ESD 14 округа Трэвис отозван с 30 июня 2017 г.

Корпус-Кристи MTA

- Местный код — 3178998

- Ставка — 1/2% (.005000)

- Действует — 1 января 1986 г.

- Города и районы-участники:

- Агуа Дульсе

- Бишоп

- Корпус-Кристи

- Дрисколл

- Григорий

- Порт-Аранзас

- Робстаун

- Сан Патрисио

- Некорпоративные территории округа Нуэсес.

Dallas MTA

- Местный код — 3057994

- Ставка — 1% (. 010000)

- Действует — 1 января 1984 г.

- Города и районы-участники:

- Эддисон

- Кэрроллтон

- Кокрелл Хилл

- Даллас

- Фермерское отделение

- Гирлянда

- Гленн Хайтс

- Хайленд Парк

- Ирвинг

- Плано

- Ричардсон

- Роулетт

- Университетский парк

/053/053_2.jpg) 010000)

010000)Denton County CTA

- Местный код — 3061774

- Ставка — 1/2% (.005000)

- Вступает в силу — 1 января 2004 г.

- Города и районы-участники:

- Дентон

- Хайленд-Виллидж

- Льюисвилл

El Paso CTD

- Местный код — 3071889

- Ставка — 1/2% (.005000)

- Действует с по 1 апреля 1988 г.

- Города и районы-участники:

- Только Эль-Пасо

Fort Worth MTA

- Местный код — 3220996

- Ставка — 1/2% (.005000)

- Действует с по 1 апреля 1984 г.

- Участвующие города и районы:

- Голубая насыпь

- Форт-Уэрт

- Город Ричленд-Хиллз вышел из MTA Форт-Уэрта с 31 марта 2019 г.

Хьюстон MTA

- Местный код — 3101990

- Ставка — 1% (.010000)

- Вступает в силу — 1 октября 1978

- Города и районы-участники:

- Беллер

- Деревня Банкер-Хилл

- Эль Лаго

- Деревня Хедвиг

- Деревня Хилшир

- Хьюстон

- Скромный

- Деревня Хантерс-Крик

- Кэти

- Миссури Сити

- Деревня Пайни-Пойнт

- Саутсайд Плейс

- Весенняя долина

- Тейлор Лейк Виллидж

- Вест Юниверсити Плэйс

- Некорпоративные районы юго-запада и северо-запада округа Харрис, включая Баммел, Сайпресс, Хокли, Хафсмит, Кляйн, Сацума, Вестфилд и часть Спринг в округе Харрис. Часть городка Вудлендс на северо-западе округа Харрис не входит в состав MTA Хьюстона.

Часть городка Вудлендс на северо-западе округа Харрис не входит в состав MTA Хьюстона.

Часть городка Вудлендс на северо-западе округа Харрис не входит в состав MTA Хьюстона.Ларедо CTD

- Местный код — 3240885

- Ставка — 1/4% (.002500)

- Действует с по 1 июля 1991 г.

- Города и районы-участники:

- Только Ларедо

Сан-Антонио ATD

- Местный код — 3015664

- Ставка — 1/4% (.002500)

- Действует с по 1 апреля 2005 г.

- Города и районы-участники:

- Сан-Антонио только

Сан-Антонио MTA

- Местный код — 3015995

- Ставка — 1/2% (. 005000)

- Действует — 1 января 1978 г.

- Города и районы-участники:

- Аламо Хайтс

- Балкоун Хайтс

- Замковые холмы

- Китайская роща

- Конверс

- Эльмендорф

- Кирби

- Леон Вэлли

- Парк Олмос

- Сент-Хедвиг

- Сан-Антонио

- Сэнди Оукс

- Парк Шавано

- Террелл Хиллз

- Некорпоративные территории округа Бексар.

- Город Fair Oaks Ranch вышел из MTA Сан-Антонио с 30 сентября 2008 г.

- Город фон Орми вышел из MTA Сан-Антонио с 30 сентября 2009 г.

005000)

005000) Если у вас есть вопросы о местных налогах с продаж и налоговых ставках, свяжитесь с нами по электронной почте Taxalloc.![]() [email protected].

[email protected].

Требуемые приложения:

- Adobe Flash Player

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Местный опционный налог с продаж для транспорта | Райт Каунти, Миннесота

Что это такое?

Этот налог обычно называют налогом с продаж местных опционов (LOST). Эти налоговые полномочия предоставлены округам Миннесоты Законом штата 297A.993, подраздел 1. Согласно закону, округа могут вводить налог с продаж и использования в размере до 0,5 % и включать акцизный налог на транспортное средство в размере до 20 долларов США за транспортное средство. Средства могут быть использованы только на проекты, определенные советом округа.

Введение налога требует проведения публичных слушаний, на которых общественность может представить свои предложения и комментарии Совету округа. После закрытия публичных слушаний Совет графства может ввести налог, приняв решение. Первоначально округ Райт ввел налог с продаж в размере 0,5% для финансирования транспортных проектов 13 июня 2017 года (срок действия которого должен был истечь 31 декабря 2021 года). Округ Райт предоставил общественности возможности для участия в расширении местного налога на опционы, проведя два личных собрания открытых дверей 12 октября 2021 г. и 27 октября 2021 г., а также виртуальный день открытых дверей (с 7 октября по 4 ноября). , 2021).

Округ Райт провел публичные слушания 15 февраля 2022 г. и ввел продление налога с продаж (которое продлевает 0,5% налога с продаж до 31 декабря 2032 г.).

Округ Райт не ввел акцизный налог на транспортные средства. Общая ставка налога с продаж в округе Райт составляет 7,375%. Во всех близлежащих округах и округах с пригородами ставка налога с продаж составляет от 6,875% до 8,025%.

Зачем это нужно?

План дальних перевозок округа Райт на 2019 год (LRTP) определил ориентировочно 10 миллионов долларов США (2019долларов) ежегодный дефицит финансирования транспортных потребностей. Дополнительные потребности в транспортном финансировании включают расширение станции для ремонтных грузовиков и строительство новой станции для ремонтных автомобилей. Округ Райт по-прежнему остается одним из округов с наибольшим ростом населения в штате с большими и разнообразными транспортными потребностями, включая местные, пригородные, грузовые, деловые и сельскохозяйственные транспортные средства, которым требуется транспортная инфраструктура для удовлетворения этих потребностей.

Какой доход это приносит?

Местный опционный налог с продаж в размере 0,5% приносит в среднем около 8 миллионов долларов в год с момента его введения округом в третьем квартале 2017 года. В 2021 году налог принес около 11 миллионов долларов дохода, и, по прогнозам, он будет ежегодно увеличиваться в связи с ожидаемым дальнейшим ростом в округе Райт.