Содержание

Новая отчетность по налогу на имущество за 2022 год утверждена

Иллюстрация: Вера Ревина/«Клерк»

Главные причины для замены декларации по налогу на имущество

Причина первая

С 1 января 2023 года, то есть начиная с налогового периода 2022 года, налогоплательщики — российские организации не должны включать в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Это существенное изменение было уже утверждено в форме декларации по налогу на имущество одним из «проходных» приказов ФНС.

Если у такого налогоплательщика в истекшем налоговом периоде имелись только кадастровые объекты, налоговая декларация не представляется (п. 6 ст. 386 НК, который начнет действовать с 01.01.2023).

Причина вторая

Федеральный закон от 28 июня 2022 № 225-ФЗ внес в НК поправки, которые устанавливают дополнительный налоговый вычет по налогу на имущество организаций для участников соглашений о защите и поощрении капиталовложений (СЗПК). Это и потребовало очередных изменений декларации и нового приказа, в котором учтены все прежние (крупные и не очень) изменения, а также включены новые.

Это и потребовало очередных изменений декларации и нового приказа, в котором учтены все прежние (крупные и не очень) изменения, а также включены новые.

Это приказ от 24 августа 2022 № ЕД-7-21/766@. Этот приказ опубликован на Официальном интернет-портале правовой информации.

Новая форма декларации

Помимо предыдущих изменений, которыми несколько раз вносились в приказ ФНС от 28 июля 2020 № ЕД-7-21/475@ , в новый приказ включены дополнительные.

Декларацию по налогу на имущество организаций дополнят:

- новым разделом 2.2 «Сумма налога, исчисленного с применением налогового вычета для СЗПК»;

- новым кодом видов недвижимого имущества «15» — объекты недвижимого имущества организации, утратившей статус налогоплательщика — участника СЗПК по основанию, предусмотренному подп. 2 п. 3 ст. 25.17 Налогового кодекса«;

- кодом налоговых льгот 2010601 — «уменьшение суммы налога налогоплательщиком — участником СЗПК на сумму налогового вычета для СЗПК, предусмотренного п.

4.2 ст. 382 НК (начнет действовать с 01.01.2023)».

4.2 ст. 382 НК (начнет действовать с 01.01.2023)».

4.2 ст. 382 НК (начнет действовать с 01.01.2023)».

4.2 ст. 382 НК (начнет действовать с 01.01.2023)».Также внесены другие изменения:

- из раздела 1 исключили строку 005 с указанием признака налогоплательщика;

- не будет отражаться код 2 для обозначения условного номера объекта в строке 010 раздела 2.1;

- раздел 3 будут заполнять только иностранные компании;

- изменились штрихкоды всех страниц.

Помимо этого установлено, что декларацию следует предоставлять только в электронной форме. Новая форма начнет применяться в 2023 году с предоставления налоговой декларации за налоговый период 2022 года.

Новый срок сдачи декларации по имуществу

Декларацию по налогу на имущество по итогам налогового периода (года) организации должны представить не позднее 25 марта года, следующего за истекшим налоговым периодом, а было — не позднее 30 марта (п. 49 ст. 2 Федерального закона от 14 июля 2022 № 263-ФЗ, п. 3 ст. 386 НК).

49 ст. 2 Федерального закона от 14 июля 2022 № 263-ФЗ, п. 3 ст. 386 НК).

Декларацию за 2022 год по налогу на имущество организации должны представить не позднее 27 марта 2023 года (25 марта — выходной).

Новый срок уплаты налога на имущество организаций

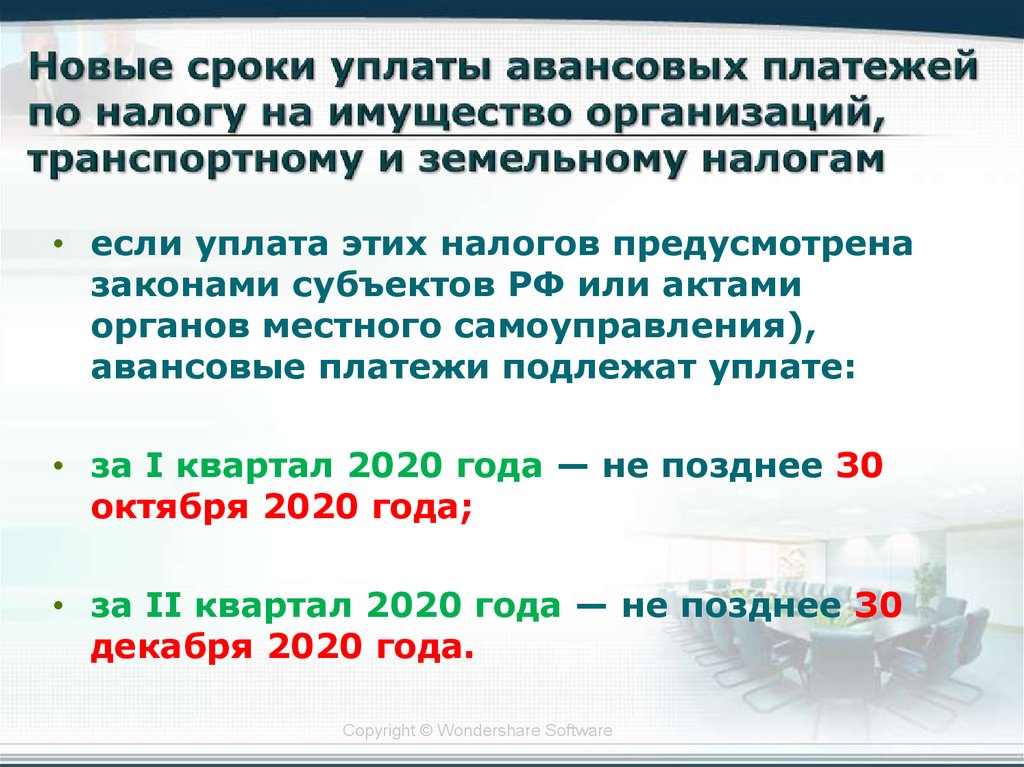

Федеральным законом от 2 июля 2021 № 305-ФЗ для плательщиков налога на имущество было определено, что регионы с 1 января 2022 года не устанавливают сроки уплаты налога и авансовых платежей по нему. В НК теперь единые для всех сроки (п.1 ст. 383 НК), которые, в свою очередь изменены законом от 14 июля 2022 № 263-ФЗ:

- для налога по итогам года срок уплаты — не позднее 28 марта следующего года;

- для авансов по налогу — не позднее 28 числа месяца, следующего за отчетным периодом.

Декларация по налогу на имущество за 2022 год

Новые сроки и форма

С 1 января 2023 года срок представления декларации по налогу на имущество изменен. И новый срок — не позднее 25 марта применяется к декларации за 2022 год. Поэтому с учетом выходных дней (25 и 26 марта) налоговую декларацию по налогу на имущество необходимо подать не позднее 27 марта 2023 года (п. 7 ст. 6.1, п. 3 ст. 383 НК РФ). Уплатить налог на имущество по итогам года нужно не позднее 28 февраля 2023 (п. 1 ст.383 НК РФ в ред. с 1.01.2023).

И новый срок — не позднее 25 марта применяется к декларации за 2022 год. Поэтому с учетом выходных дней (25 и 26 марта) налоговую декларацию по налогу на имущество необходимо подать не позднее 27 марта 2023 года (п. 7 ст. 6.1, п. 3 ст. 383 НК РФ). Уплатить налог на имущество по итогам года нужно не позднее 28 февраля 2023 (п. 1 ст.383 НК РФ в ред. с 1.01.2023).

Начиная с налоговой отчётности за 2022 год российские организации не включают в налоговую декларацию информацию об объектах недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость. Если у организации есть только те объекты, которые облагаются по кадастровой стоимости, то налоговая декларация не предоставляется (п. 6 ст. 386 НК РФ). Вместо этого уплата налога осуществляться на основании сообщения, направленного налоговым органом в адрес налогоплательщика.

Кроме того, обновлены форма, электронный формат и порядок заполнения декларации (утв. Приказом ФНС России от 24.08.2022 № ЕД-7-21/766@). Изменения не являются значительными и в основном связаны с изменениями, внесёнными отдельными Федеральными законами в главу 30 НК РФ «Налог на имущество организаций».

Приказом ФНС России от 24.08.2022 № ЕД-7-21/766@). Изменения не являются значительными и в основном связаны с изменениями, внесёнными отдельными Федеральными законами в главу 30 НК РФ «Налог на имущество организаций».

Что изменилось в декларации

1. При заполнении Титульного листа необходимо обратить внимание на новые правила указания номера телефона. В декларации за 2022 год номер телефона указывается без кода страны (подп. 10 п. 12 Порядка заполнения).

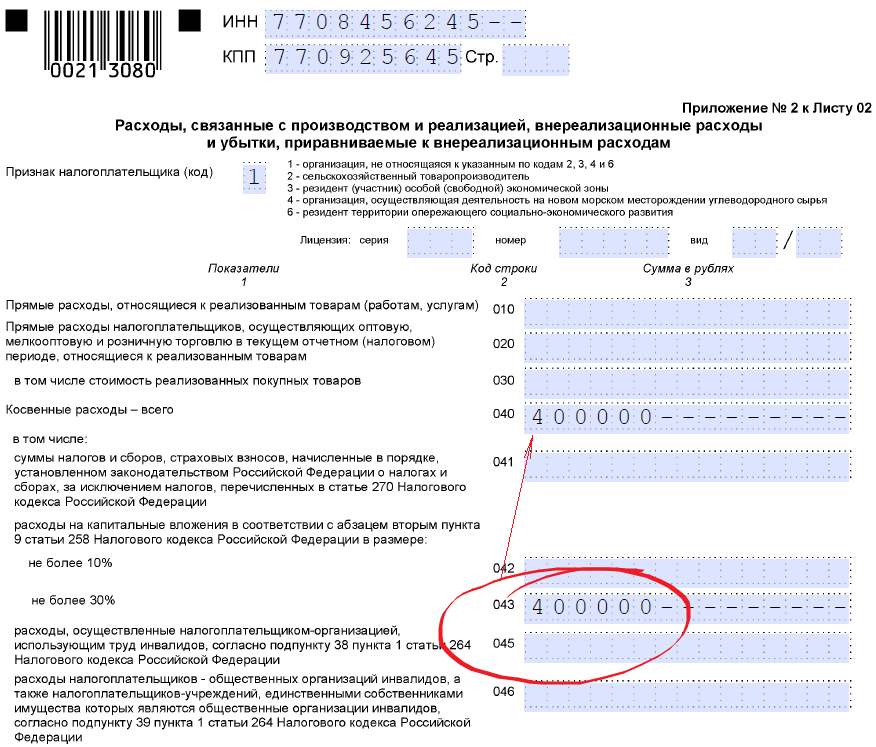

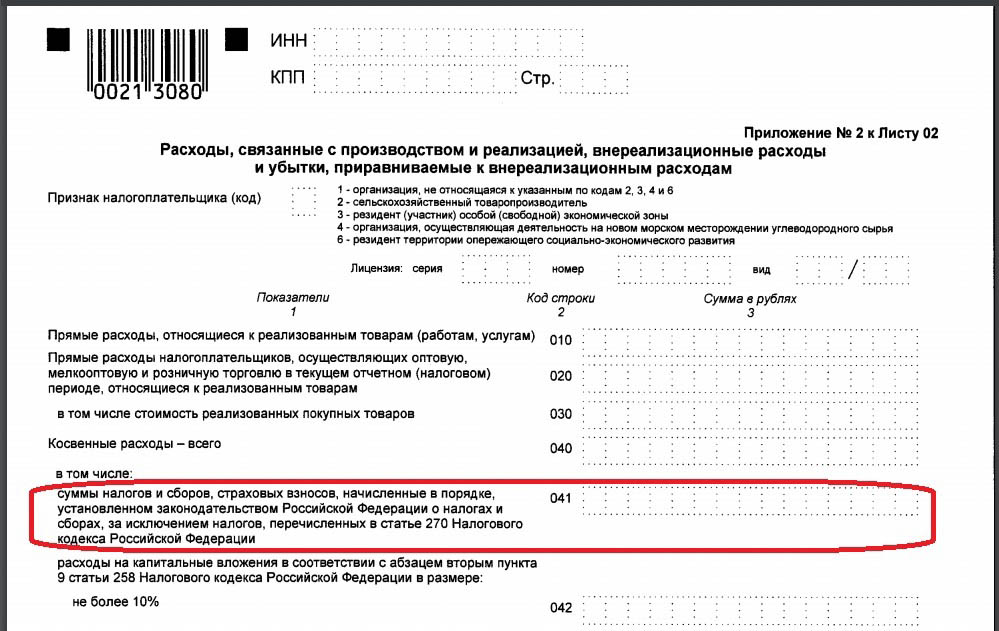

2. При заполнении Раздела 1 «Сумма налога, подлежащая уплате в бюджет» налогоплательщики в строке «007» указывают значения признака СЗПК (соглашение о защите и поощрении капиталовложений), равное «1» или «2», если налогоплательщик является стороной СЗПК в соответствии с п. 4.3 ст. 5 НК РФ, и не заполняют данную строку в случае если не являются стороной данного соглашения.

От указания данного признака СЗПК будет зависеть порядок заполнения строки 021 «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (в рублях)».![]() Соответственно:

Соответственно:

- если в строке 007 указан признак «1», то показатель строки 021 должен быть равен сумме показателей строк 260 разделов 2 и 2.2, в которых указаны одинаковые коды по ОКТМО и КБК, в строке 002 которых проставлен признак «1»;

- если в строке 007 указан признак «2», то показатель строки 021 должен быть равен сумме показателей строк 260 разделов 2 и 2.2, в которых указаны одинаковые коды по ОКТМО и КБК, в строке 002 которых проставлен признак «2»;

- если строка 007 не заполнена, то показатель строки 021 должен быть равен сумме показателей строк 260 разделов 2 с соответствующими кодами по ОКТМО и КБК (см. подп. 4 п. 17 Порядка заполнения).

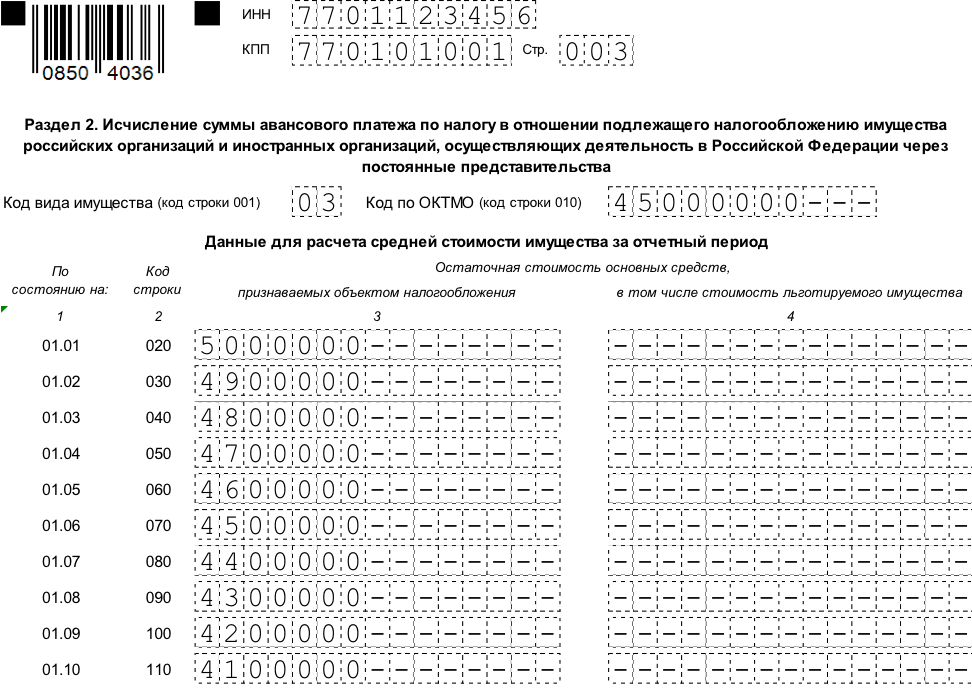

3. Раздел 2 налоговой декларации получил новое наименование — «Сумма налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости».

В разделе 2 декларации указывается расчёт налога на имущество, налоговая база по которому определяется как среднегодовая стоимость имущества. Если налогоплательщик является стороной СЗПК, то в данном разделе не подлежит отражению стоимость имущества, в отношении которого применяется налоговый вычет по СЗПК (см. п. 19 Порядка заполнения).

Если налогоплательщик является стороной СЗПК, то в данном разделе не подлежит отражению стоимость имущества, в отношении которого применяется налоговый вычет по СЗПК (см. п. 19 Порядка заполнения).

Раздел 2 теперь заполняется отдельно также и в отношении каждого объекта недвижимого имущества, имеющего фактическое местонахождение территории субъекта РФ и в федеральной территории «Сириус» (см. подп. 3 п. 20 Порядка заполнения).

При заполнении строки 001 «Код вида имущества» необходимо учитывать, что код «10» исключен из справочника (Приложение № 5 к Порядку заполнения) так как п. 3 ст. 380 НК РФ утратил силу, и пониженные налоговые ставки в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, больше не применяются.

Справочник был дополнен кодом «15» — «Объекты недвижимого имущества организации, утратившей статус налогоплательщика — участника СЗПК по основанию, предусмотренному подп. 2 п. 3 ст. 25.17 НК РФ». Соответственно, данный код проставляется в отношении имущества налогоплательщика, утратившего статус налогоплательщика — участника СЗПК, если СЗПК было расторгнуто в соответствии с п. 13 и п. 14 ст. 11 Федерального закона от 01.04.2020 № 69-ФЗ «О защите и поощрении капиталовложений в РФ».

2 п. 3 ст. 25.17 НК РФ». Соответственно, данный код проставляется в отношении имущества налогоплательщика, утратившего статус налогоплательщика — участника СЗПК, если СЗПК было расторгнуто в соответствии с п. 13 и п. 14 ст. 11 Федерального закона от 01.04.2020 № 69-ФЗ «О защите и поощрении капиталовложений в РФ».

Раздел 2 содержит строку 215 «Кжд», в которой указывается соответствующее значение коэффициента «Кжд» в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью в соответствии со ст. 385.3 НК РФ. Начиная с налоговой декларации за 2022 год код «Кжд» указывается в случае, если в строке 001 «Код вида имущества» указаны коды 04, 09 или 15 справочника.

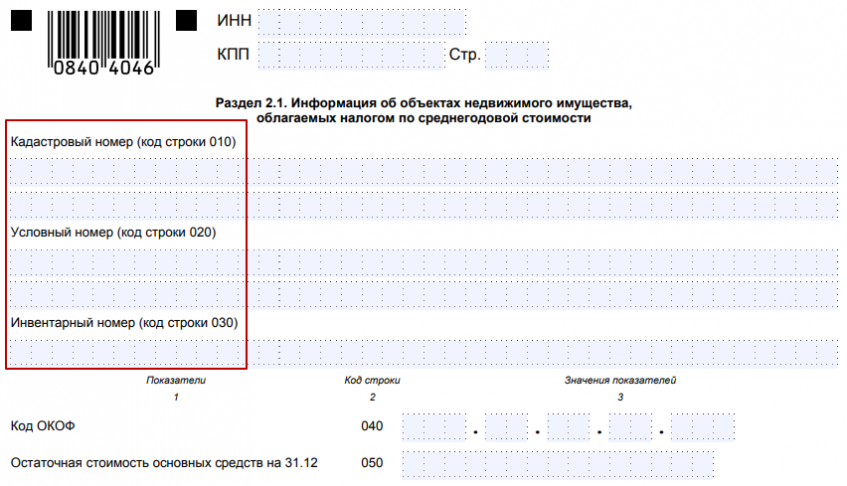

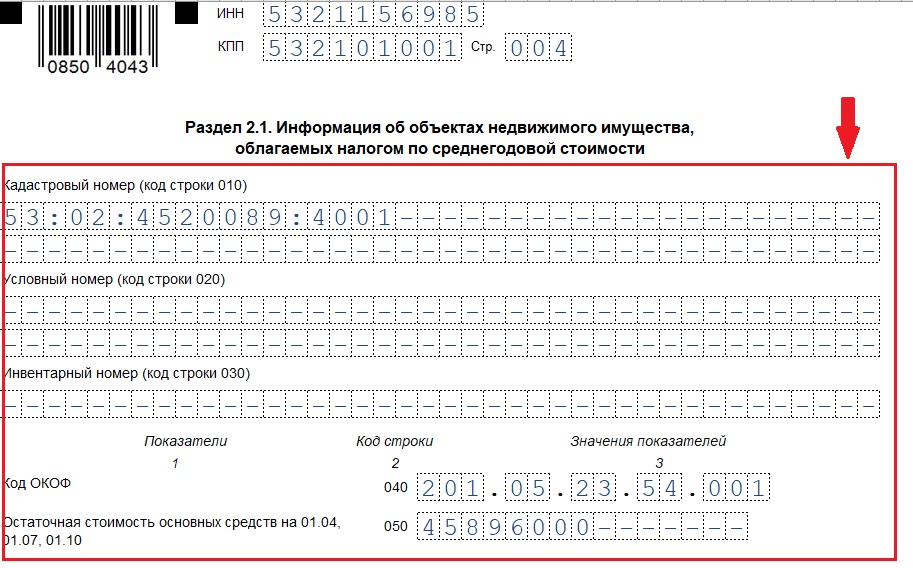

4. При заполнении Раздела 2.1 нужно — учесть, что в строке 010 «Код номера объекта» значение «2» — «Условный номер» больше не применяется, так как условные номера, присвоенные вместо кадастрового номера, больше не используются.

5. Налоговая декларация дополнена новым Разделом 2.2. «Сумма налога, исчисленного с применением налогового вычета для СЗПК». Раздел 2.2. заполняется только теми налогоплательщиками, которые являются участниками СЗПК и служит для расчёта налогового вычета, который предоставляется в целях возмещения затрат, понесенных участником СЗПК в рамках реализации инвестиционного проекта (ст. 382.1 НК РФ). Заполнение данного раздела в целом аналогично порядку, предусмотренному для Раздела 2 и осуществляется в соответствии с п. 26 Порядка заполнения декларации.

6. Поскольку сведения о «кадастровой» недвижимости российские организации в декларацию по налогу на имущество не включают, Раздел 3 получил новое наименование «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости», и подлежит заполнению только налогоплательщиками-иностранными организациями.

Из раздела 3 исключена строка 002 «Признак СЗПК», так как стороной СЗПК может быть только российская организация.

Дополнен порядок заполнения строки 050 «Доля кадастровой стоимости объекта недвижимого имущества на территории субъекта РФ» и строки 060 «Налоговая база (в рублях)», для случаев если объект недвижимости находится одновременно на территории субъекта РФ и в федеральной территории «Сириус».

По строке 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта РФ виде правильной простой дроби. Показатель строки 060 определяется как произведение (с округлением до целых единиц) разности значений строк 020 и 025 и строк 030 и 050 (подп. 9 и подп. 10 п. 28 Порядка заполнения Декларации).

По строке 095 «Коэффициент Ки» (коэффициент показывает, какую часть года или квартала действовала старая кадастровая стоимость, а какую часть — новая) коэффициент теперь подлежит указанию в виде простой правильной дроби (подп. 14 п. 28 Порядка заполнения).

7. Также обращаем внимание, что изменениям подвергся и Справочник «Коды налоговых льгот» (см. Приложение № 6 к Порядку заполнения) из Справочника исключены:

Приложение № 6 к Порядку заполнения) из Справочника исключены:

- коды: 2010501-2010508, освобождающие организации, пострадавшие от распространения коронавирусной инфекции, от уплаты налога за второй квартал 2020 года;

- код 2010337 и 2010338 для организаций в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность.

Справочник дополнен (в связи с вступлением в силу п. 4 ст. ст. 372.1 НК РФ) новыми кодами:

- код 2010259 «Некоммерческие образовательные организации — в отношении объектов недвижимого имущества, находящихся в собственности указанных организаций и построенных в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта, утвержденной Правительством РФ»;

- код 2010260 «Организации, обладающие правом на проведение чемпионата мира FIA «Формула-1», в том числе правом на популяризацию мероприятия и правом называть мероприятие российского этапа указанного чемпионата «Чемпионат мира FIA „Формула-1“, — в отношении объектов недвижимого имущества, построенных в соответствии с Программой строительства олимпийских объектов и развития города Сочи как горноклиматического курорта, утвержденной Правительством РФ»;

- код 2010343 «Органы публичной власти федеральной территории „Сириус“, унитарные предприятия, казенные, бюджетные и автономные учреждения, иные организации, созданные органами публичной власти федеральной территории „Сириус“ в целях обеспечения реализации их полномочий».

Куда представить декларацию

Порядок представления декларации не изменился. Налоговая декларация подаётся по месту нахождения недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения. При этом налогоплательщики, отнесенные к категории крупнейших налогоплательщиков, предоставляют налоговую декларацию в налоговый орган по месту учета в качестве крупнейших налогоплательщиков (ст.386 НК РФ).

Налогоплательщик подлежит постановке на налоговый учёт по месту нахождения недвижимого имущества (п. 1 ст. 83 НК РФ). Следовательно, недвижимое имущество, находящееся на территории одного субъекта РФ, может быть подведомственно разным налоговым инспекциям.

В связи с этим напоминаем, что на основании п. 1.1 ст. 386 НК РФ налогоплательщик вправе предоставить одну декларацию по налогу на имущество в налоговый орган по своему выбору в отношении имущества, находящегося на территории одного субъекта РФ, налоговая база по которым определяется как среднегодовая стоимость (при условии, что законом субъекта РФ не установлены нормативы отчислений от налога в местные бюджеты).

Чтобы воспользоваться указанным правом, налогоплательщику необходимо подать соответствующее уведомление до 1 марта года, в котором предполагается подача единой декларации (т.е. чтобы применить данный порядок сдачи декларации за 2022 год, данное уведомление должно было быть подано до 01.03.2023). Указанное уведомление предоставляется в УФНС по субъекту РФ.

Если у организации нет недвижимости, являющейся объектом обложения налогом на имущество, то представлять декларацию не нужно, т.к. плательщиком этого налога она не является (п. 1 ст. 373 НК РФ, п. 1 ст. 386 НК РФ, п. 8.1 Порядка заполнения налоговой декларации).

Мероприятия

Единый налоговый платеж 2023: «Горячая линия» для финансовой службы компании

Учитываем новые ФСБУ для расчета налога по «среднегодовой» недвижимости

Остаточная стоимость недвижимости

Если недвижимость облагается налогом на имущество, исходя из среднегодовой стоимости, то необходимо принимать во внимание правила бухгалтерского учета недвижимости.

Кроме изложенного выше необходимо учитывать, что с 1 января 2022 стали обязательным к применению ФСБУ 6/2020 «Основные средства». Данный стандарт предусматривает две модели учёта основных средств:

- по первоначальной стоимости;

- по переоценённой стоимости.

Отличием данных способов является то, что при применении второй модели у организации возникает обязанность по проведению регулярной переоценки. При этом в обоих случаях стоимость активов погашается посредством амортизационных отчислений.

Также стандарт вводит понятие «инвестиционная недвижимость» — объекты недвижимого имущества, которые предназначены для сдачи в аренду или для получения дохода от прироста стоимости. В случае если такая инвестиционная недвижимость учитывается по модели переоценённой стоимости, то амортизация по ней не начисляется.

В стандарте нет понятия «остаточная стоимость». Вместо этого используется понятие «балансовая стоимость», которая определяется как первоначальная стоимость, уменьшенная на суммы накопленной амортизации и обесценения.

В это же время п. 4 ст. 376 НК РФ определяет, что при расчёте средней стоимости имущества для целей исчисления налоговой базы необходимо использовать именно остаточную стоимость основных средств. В связи с этим возникают вопросы о порядке определения средней стоимости имущества для целей налогообложения, если налог на имущество должен быть рассчитан по среднегодовой стоимости.

По данному вопросу контролирующие органы выпустили ряд разъяснений (см. письма Минфина РФ от 17.03.2022 № 03-03-06/1/20506, от 22.12.2020 № 03-05-05-01/112530, ФНС РФ от 30.07.2021 № БС-4-21/10776), согласно которым при определении налоговой базы по налогу на имущество остаточная стоимость объектов недвижимости, учтенных на балансе в качестве основных средств, определяется исходя из их первоначальной стоимости, уменьшенной на суммы накопленной амортизации и обесценения, с учетом последующих капитальных вложений, связанных с улучшением и (или) восстановлением объектов основных средств и результатов проведенной переоценки основных средств на отчетную дату.

По инвестиционной недвижимости, учитываемой способом «по переоценённой стоимости» налоговая база определяется как балансовая стоимость такой недвижимости, которая существенно не отличается от ее справедливой стоимости, т.е. в налоговую базу подлежит включению именно переоценённая стоимость объекта недвижимости. Положения п. 3 ст. 375 НК РФ, согласно которым в случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода (см. п. 2 письма Минфина РФ от 22.12.2020 № 03-05-05-01/112530).

Налогообложение имущества, переданного в аренду (лизинг)

С 1 января 2022 года имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя) (п. 3 статьи 378 НК РФ). Данный порядок применяется вне зависимости от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов (см. письмо Минфина РФ от 23.05.2022 № 03-05-05-01/47593).

3 статьи 378 НК РФ). Данный порядок применяется вне зависимости от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов (см. письмо Минфина РФ от 23.05.2022 № 03-05-05-01/47593).

Если недвижимость облагается по среднегодовой стоимости, то необходимо учитывать, что ФСБУ 25/2018 предусматривает два способа учёта предмета аренды для арендодателя:

- в качестве основного средства, для операционной аренды;

- в качестве инвестиции в аренду, для неоперационной (финансовой) аренды.

В случае если актив передан в неоперационную (финансовую аренду), то для целей исчисления среднегодовой стоимости имущества в соответствии со ст. 376 НК РФ, стоимость такого актива должна равняться стоимости чистой инвестиции в аренду, как она отражена в регистре бухгалтерского учета на соответствующие даты. Иными словами, как чистая стоимость инвестиции в аренду, увеличенная на сумму начисленных процентов, и уменьшенная на сумму фактически полученных арендных платежей (см. письмо ФНС России от 25.01.2022 № БС-4-21/741, Минфина РФ от 11.01.2022 № 03-05-04-01/402, доедено до сведения сотрудников налоговых органов письмом ФНС России от 12.01.2022 № БС-4-21/111@).

письмо ФНС России от 25.01.2022 № БС-4-21/741, Минфина РФ от 11.01.2022 № 03-05-04-01/402, доедено до сведения сотрудников налоговых органов письмом ФНС России от 12.01.2022 № БС-4-21/111@).

Налоговая база и декларация по неотделимым улучшениям в арендованное имущество

Минфин РФ разъяснил, что в случае, если капитальные вложения на неотделимые улучшения в арендованный объект недвижимого имущества по их завершении не возмещены арендодателем и учитываются в качестве основного средства на балансе арендатора, то налог на имущество организаций уплачивается арендатором до выбытия этого основного средства из состава основных средств в установленном ФСБУ 6/2020 порядке (письма от 23.05.2022 № 03-05-05-01/47593, от 01.04.2022 № 03-05-05-01/26950).

В отношении неотделимых улучшений налоговая декларация по налогу на имущество предоставляется по месту учёта арендатора или по месту нахождения его обособленного подразделения, если оно выделено на отдельный баланс и на его балансе числится данное неотделимое улучшение.

При этом сумма налога, исчисленная в отношении неотделимых капитальных вложений, находящихся вне местонахождения арендатора или его обособленного подразделения, подлежит уплате в бюджет по коду ОКТМО, соответствующему территории муниципального образования по месту нахождения арендованного объекта недвижимости с неотделимыми капитальными вложениями (см. письмо ФНС РФ от 15.08.2019 № АС-4-21/16183@).

Существенные затраты на ремонт и техобслуживание основных средств

В соответствии с пп. «ж» п. 5 ФСБУ 26/2020 «Капитальные вложения» к капитальным вложениям относятся затраты на улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание). При этом величина данных капитальных вложений относится на увеличение первоначальной стоимости основного средства (п. 24 ФСБУ 6/2020, п. 18 ФСБУ 26/2020).

Таким образом, стоимость проведённого капитального ремонта (технического обслуживания и т.п.) объекта недвижимого имущества подлежит включению в первоначальную стоимость такого объекта, тем самым увеличивая налоговую базу по налогу на имущество, если такая налоговая база определяется как среднегодовая стоимость такого имущества.

Однако, в п. 10 ФСБУ 6/2020 указано, что существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, признаются самостоятельными инвентарными объектами основных средств.

Таким образом, в случае если объект недвижимого имущества требует неоднократного проведения капитального ремонта (технического обслуживания и т.п.) в течение срока полезного использования такого имущества, и величина таких затрат является существенной для организации (т. е. «срок полезного использования» такого капитального ремонта, технического обслуживания и т.п. отличается от срока полезного использования объекта), то стоимость таких работ подлежит учёту в качестве отдельного инвентарного объекта.

е. «срок полезного использования» такого капитального ремонта, технического обслуживания и т.п. отличается от срока полезного использования объекта), то стоимость таких работ подлежит учёту в качестве отдельного инвентарного объекта.

Необходимо учитывать, что в соответствии с подп. 1 п. 1 ст. 374 НК РФ объектом налогообложения признаётся недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с п. 1 ст. 375 НК РФ как среднегодовая стоимость такого имущества.

Из этого следует, что величина таких затрат, учитываемых обособлено от самого объекта недвижимого имущества (который является объектом налогообложения), также подлежит включению в налоговую базу, т.е. обособленный учёт таких затрат (без включения в первоначальную стоимость) вызван их периодичностью, которая меньше срока полезного использования самого актива. При этом данные затраты являются неотъемлемой частью стоимости самого объекта.

При этом данные затраты являются неотъемлемой частью стоимости самого объекта.

Необходимо учитывать, что в налоговую базу включается только величина обособленно учитываемых затрат, которая относится к недвижимому имуществу, налоговая база в отношении которого определяется как среднегодовая стоимость. Если же налоговая база определяется как кадастровая стоимость такого имущества, то величина любых затрат, связанных с улучшением и восстановлением такого объекта, не подлежит включению в налоговую базу по налогу на имущество.

Также по этому вопросу см. письмо Минфина РФ от 30.03.2022 № 03-05-05-01/25799, письмо ФНС России от 19.04.2022 № СД-4-21/4767@ (вместе с письмом Минфина РФ от 15.04.2022 № 07-01-07/33521).

Как видим, налог на имущество организаций имеет массу нюансов, в т.ч. если исчисляется по среднегодовой стоимости недвижимости. Включите проверку налогового учета или только его «опасных» участков в техническое задание на проведение аудита, чтобы быть уверенными в отсутствии ошибок и налоговых рисков.

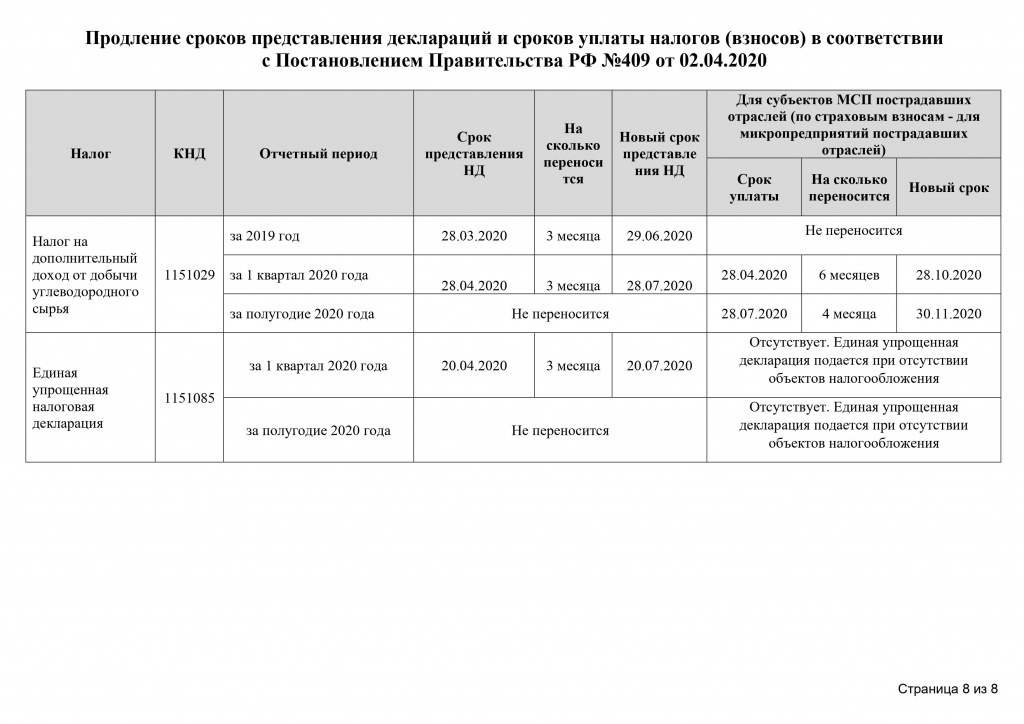

Срок годовых отчетов и деклараций по налогу на имущество продлен до 15 июля Продлен в рамках мер штата по реагированию на COVID-19 —

Департамент оценки и налогообложения штата Мэриленд (SDAT) сегодня объявил, что крайний срок подачи годовых отчетов и деклараций по налогу на личное имущество в 2020 году будет автоматически продлен до 15 июля. реакции администрации Хогана на COVID-19. Даты истечения срока действия торговых наименований и резервирование наименований; и даты конфискации юридических лиц также будут продлены до 30 дней после отмены чрезвычайного положения в соответствии с распоряжениями губернатора Хогана**. онлайн-поиски.

«Я приветствую лидерство губернатора Хогана во время этой чрезвычайной ситуации в области здравоохранения, связанной с COVID-19, и сроки, связанные с бизнесом, продлеваются в соответствии с его распоряжением», — сказал директор SDAT Майкл Хиггс. «К счастью, почти все операции с чартерными и деловыми личным имуществом могут быть совершены через Maryland Business Express, и в настоящее время мы не сталкиваемся с задержками при обработке онлайн-заявок. Я ценю терпение бизнес-сообщества, поскольку мы активно изучаем еще больше онлайн-сервисов, которые могут быть доступны в течение следующих нескольких недель, а также приверженность наших сотрудников предоставлению наилучшего обслуживания для наших клиентов».

Я ценю терпение бизнес-сообщества, поскольку мы активно изучаем еще больше онлайн-сервисов, которые могут быть доступны в течение следующих нескольких недель, а также приверженность наших сотрудников предоставлению наилучшего обслуживания для наших клиентов».

На прошлой неделе SDAT закрыла публичный доступ к Государственному центру регистрации чартера, личного имущества, арендной платы за землю и налоговых льгот. Большинство документов, связанных с чартером и личным имуществом, можно заполнить онлайн через Maryland Business Express, и время обработки этих документов остается неизменным. Все заявки на налоговый кредит также можно подать онлайн; Заявления на получение налогового кредита домовладельцами и арендаторами можно подавать через службу единого окна в Мэриленде, а заявления на получение налогового кредита на усадьбу можно подать через веб-сайт SDAT.

SDAT также закрыла публичный доступ к своим 24 офисам недвижимости в округах. В настоящее время эти офисы принимают только телефонные и письменные апелляции об оценке недвижимости; все очные слушания были приостановлены.

PDF-файлы со всеми документами и приложениями SDAT также можно загружать, распечатывать и отправлять по почте, хотя Департамент настоятельно рекомендует клиентам по возможности совершать транзакции онлайн. Обработка любых бумажных материалов займет значительно больше времени в течение оставшейся части COVID-19.кризис.

В настоящее время телефонные линии имеют ограниченное количество сотрудников или принимают только голосовые сообщения. Пожалуйста, направляйте свои вопросы по электронной почте в соответствующую программу, указанную ниже:

Устав и оценка бизнеса:

- Программа BusinessPersonal Property: [email protected].

- Заявки на торговое наименование и продление (можно подать онлайн) [email protected].

- Уставные запросы на заверенные копии и сертификаты о хорошем состоянии (можно подать онлайн) [email protected].

- UCC Filings (можно подать онлайн): SDAT.UCC@Maryland. gov.

- Конфискация устава: [email protected].

- Налог на франшизу и коммунальные услуги: [email protected].

- Заявления об аренде земли: [email protected].

Оценка недвижимости:

- Адреса электронной почты местных офисов SDAT можно найти здесь.

Программы налоговых льгот:

- Программа налоговых льгот для домовладельцев (заявки можно подать онлайн): [email protected].

- Программа налоговых льгот для арендаторов (заявки можно подавать онлайн): [email protected].

- Программа налоговых льгот Homestead (заявки можно подавать онлайн): [email protected].

- Офис омбудсмена штата по продаже налогов (информацию можно найти в Интернете): [email protected].

Любые другие вопросы:

Администрация Хогана предприняла ряд беспрецедентных шагов, чтобы отреагировать на быстро развивающийся кризис COVID-19. Для ознакомления с медицинскими ресурсами, касающимися COVID-19, включая количество случаев заболевания и клинические рекомендации, посетите веб-страницу Министерства здравоохранения. Чтобы получить список ресурсов, которые помогут предприятиям, чья повседневная деятельность пострадала во время чрезвычайного положения, посетите веб-страницу Maryland Business Express. Полный список текущих действий штата можно найти на веб-странице губернатора Хогана.

-###-

Декларации по налогу на имущество | Комиссар по налогам округа Кобб

Декларации по налогу на имущество | Уполномоченный по налогам округа Кобб

Перейти к основному содержанию

Офисы закрыты 16 января

Все офисы будут закрыты в понедельник, 16 января 2023 г., в связи с праздником Мартина Лютера Кинга-младшего.

Подача декларации по налогу на имущество

Декларация по налогу на имущество подается в Управление налоговых инспекторов в период с 1 января по 1 апреля .

«Подать декларацию по налогу на имущество» просто означает объявить любое налогооблагаемое имущество, которым вы владеете. Декларация о налоге на недвижимое имущество не требуется, если надлежащим образом заполненная налоговая форма PT61 по налогу на передачу недвижимости подается секретарю Верховного суда, и в течение года передачи собственности не производилось подразделение или улучшения.

Декларации по налогу на имущество физических лиц необходимо подавать каждый год до 1 апреля , и с вас будет взиматься штраф в размере 10 % за активы, которые не возвращены или поданы с опозданием.

Если вы считаете, что ваша оценка неверна, вы имеете право подать налоговую декларацию о недвижимом имуществе в период с 1 января по 1 апреля, указав сумму, которую вы считаете справедливой рыночной стоимостью.

Недвижимое имущество состоит из недвижимого имущества и любых улучшений, постоянно закрепленных на недвижимость, например на здания.

Личное имущество , в случае деклараций по налогу на личное имущество для целей адвалорной стоимости, включает, но не ограничивается:

- Мебель

- Светильники

- Машины

- Оборудование

- Инвентарь

- Самолет

- Лодки/моторы

- Или любой предмет, используемый в бизнесе

Специализированные оценки

Определенные категории материального недвижимого имущества могут претендовать на льготную оценку при условии, что они соответствуют критериям, установленным законодательством Грузии.

Эти классификации:

- Преференциальная оценка

- Восстановленное историческое имущество

- Знаковое историческое имущество

- Жилая переходная собственность

- Сохранение использования собственности

- Браунфилд

- Лесные угодья

Свяжитесь с Службой налоговых инспекторов для получения дополнительной информации.