Свидетельство об упрощенной системе налогообложения (УСН). Свидетельство о применении усн

Свидетельство об упрощенной системе налогообложения (УСН)

")

Отправить на почту

Свидетельство об упрощенной системе налогообложения для подтверждения права применения этого спецрежима налоговым органом не выдается. О том, какой документ его заменяет и как его получить, пойдет речь в статье.

Как перейти на УСН

Каждый налогоплательщик имеет право перейти на УСН при соблюдении условий, перечисленных в ст. 346.12 и 346.13 НК РФ.

Об условиях применения упрощенки почитайте в статье «Порядок применения упрощенной системы налогообложения».

Для того чтобы перейти на УСН, предприятию нужно уведомить об этом налоговиков, заполнив форму № 26.2-1 (утверждена приказом ФНС России от 02.11.12 № ММВ-7-3/829@).

А из статьи «Заявление о переходе на УСН в 2017 году (образец)» вы узнаете, какие требования предъявляются к заполнению уведомления и какие сроки для его подачи установлены законодательством.

Предприятия и ИП, регистрируемые впервые, имеют возможность перейти на УСН в течение 30 дней со дня регистрации. Все остальные за некоторыми исключениями могут это сделать с 1 января любого года, предварительно уведомив налоговую до 31 декабря предшествующего года.

Как получить свидетельство УСН

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

Иногда контрагенты запрашивают подтверждение права применения УСН в виде более серьезного документа. Несмотря на некую неправомерность такого требования, пойти навстречу партнеру можно, тем более получить подтверждение из налоговой не так сложно. Правила предусматривают возможность запросить информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7).

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

Информационное письмо из ФНС можно получить лично, через почту или при помощи сервисов электронного документооборота.

Итоги

Законодательство не предусматривает обязательное наличие подтверждающего документа для применения упрощенки при условии подачи налогоплательщиком уведомления. Тем не менее для внешних контрагентов и собственного спокойствия налогоплательщик вправе запросить информационное письмо, которое заменяет свидетельство о применении УСН.

Узнавайте первыми о важных налоговых изменениях

nanalog.ru

Нужно ли подтверждение при применении УСН?

Нужно ли подтверждать каждый год право на УСН?

Как удостоверить в налоговой право на применение УСН (образец запроса)?

Нужно ли подтверждать каждый год право на УСН?

Уведомление о желании применять УСН налогоплательщик направляет в ФНС только 1 раз. Он может это сделать:

- после регистрации фирмы — в течение 30 дней;

- в случае если указанный 30-дневный срок пропущен или вы уже работаете не на УСН, в любой день текущего года, чтобы с 1 января следующего года начать работать по УСН.

А нужно ли подтверждать УСН каждый год далее? Как только работа по УСН начата, нет необходимости каким-либо образом подтверждать ведение деятельности по упрощенке у налоговиков.

Подписывайтесь на наш канал в Яндекс.Дзен!

Подписаться на каналОднако все же может потребоваться официальное подтверждение такой деятельности для лиц, с которыми налогоплательщик выстраивает различные правоотношения. Например, для инвесторов, партнеров.

Как удостоверить в налоговой право на применение УСН (образец запроса)?

Существует вполне официальный механизм получения из ФНС сведений, подтверждающих тот факт, что налогоплательщик применяет УСН.

Владельцу юрлица или ИП необходимо:

- Сформировать в свободной форме запрос о подтверждении факта применения УСН и направить в ИФНС, в которой зарегистрирован хозяйствующий субъект (либо по месту жительства ИП).

В документе можно сослаться на желательность получения ответа по официальной форме № 26.2-7, утвержденной приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829 (https://www.nalog.ru/rn77/about_fts/docs/3993746/). Это позволит налоговикам безошибочно идентифицировать суть запроса.

- Дождаться, пока ФНС в течение 30 дней ответит на запрос по соответствующей форме.

Копию ответа можно будет направить любым заинтересованным лицам.

Образец запроса в налоговую о подтверждении УСН вы можете скачать на нашем сайте по ссылке.

***

Подтверждать факт применения УСН в ФНС в общем случае не нужно — закон этого не требует. Но при необходимости (например, по просьбе контрагента) можно запросить у налоговиков официальное подтверждение работы по упрощенке.

nsovetnik.ru

образец, особенности получения и рекомендации

В нашей стране коммерсантам на законодательном уровне дана возможность выбирать подходящую под ведение бизнеса систему налогообложения. В некоторых случаях при совершении сделок требуется знать, какую именно из существующих ее видов применяет контрагент. Рассмотрим этот вопрос подробнее, также попробуем разобраться, что такое справка об общей системе налогообложения. Образец её приведем в статье.

Что такое общая система налогообложения (ОСНО)

Налоговые правоотношения на территории нашей страны регулирует Налоговый кодекс. Однако понятия ОСНО в нем нет. Эта система не считается разновидностью режимов налогообложения, а означает лишь использование определенных налогов. Назначается она по умолчанию, если при регистрации предпринимателем не был выбран режим налогообложения. Следовательно, и заявление о переходе на ОСНО не заполняется.

Специалисты рекомендуют серьезно подходить к вопросу выбора режима налогообложения, поскольку сменить его можно только с началом календарного года. А у ОСНО с его положительными сторонами существуют довольно значительные минусы. Рассмотрим преимущества и недостатки общей системы налогообложения. К плюсам относят:

- Отсутствие каких-либо ограничений (количество работников, сумма выручка, стоимость имущества и пр.) в отличие от специальных режимов.

- Если деятельность убыточная, то налог на прибыль не уплачивается.

- Предпринимателя не ограничивают в видах деятельности.

Минусы ОСНО:

- Все налоги (а их достаточно) должны быть перечислены в полном объеме.

- Ведение бухгалтерского учета обязательно.

- Необходимо вести довольно большой объем документации и отчетности для налоговой службы.

- Повышенное внимание со стороны правоохранительных и налоговых структур.

Как подтвердить ОСНО

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету. Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС. Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При упрощенной системе, например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий. Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами. Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.

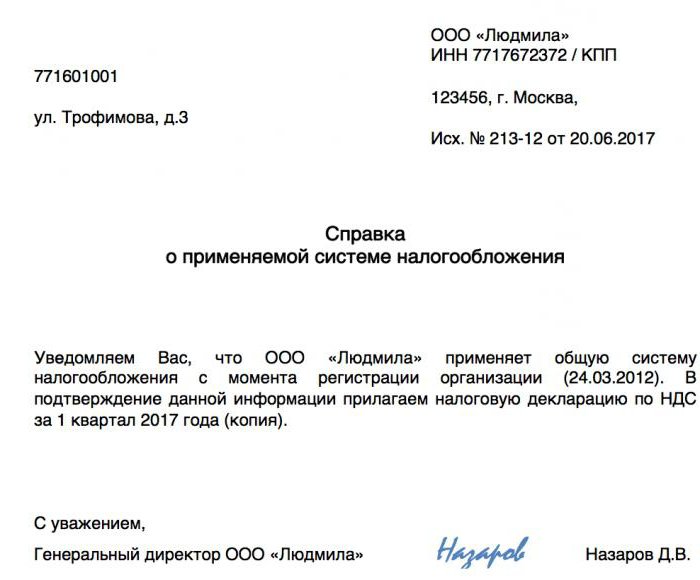

Справка об общей системе налогообложения: образец

Составляется она в свободной форме. В справке обязательно нужно указать: наименование и реквизиты организации, данные о постановке на учет в ФНС (берутся из свидетельства о регистрации) и информацию о том, что организация согласно своей системе налогообложения перечисляет налог на добавленную стоимость. Для подтверждения достоверности данных можно приложить копию последней декларации по НДС и другие документы (копии), подтверждающие применяемую систему налогообложения и указывающие на перечисление налога в бюджет. Завершает справку подпись директора с расшифровкой и указанием должности.

Уточняющие нюансы

Как показывает практика, для большей убедительности при составлении справки необходимо выполнить следующие требования:

- Представить справку на фирменном бланке с полными реквизитами и печатью. Это позволит легко установить, от кого поступила информация.

- Указать начало работы на общей системе налогообложения (особенно если переход произошел недавно) и приложить подтверждающие документы.

- Показать в справке совмещение ОСНО со специальными режимами налогообложения.

Справка об общей системе налогообложения (пример заполнения представлен выше) считается формализованным документом. Составляется она рукописным или печатным путем. В случае большого числа контрагентов целесообразно изготовить бланк типовым способом.

Обращаемся за справкой в налоговый орган

В особых случаях (например, при совершениях крупных сделок) требуется справка, выданная ФНС. Такой запрос в налоговом органе попадает под действие нескольких норм. Это законы:

- № 59-ФЗ от 02.05.2006 «О порядке рассмотрения обращений…»;

- № 8-ФЗ от 09.02.2009 «Об обеспечении доступа…».

А также Налоговый кодекс, подп. 4 п. 1 статьи 32.

В общем случае 59-й Федеральный закон регулирует рассмотрение обращений в налоговый орган. То есть, перед тем как получить справку о применении общей системы налогообложения в ФНС, необходимо составить заявление, в котором обязательно указать:

- Наименование организации-адресата.

- Наименование (или полные фамилию, имя и отчество) обращающегося с запросом.

- Адрес для получения ответа.

Подписано обращение должно быть обязательно – это важно для идентификации просителя. Статья 12 Федерального закона №59 регламентирует срок рассмотрения поданного обращения тридцатью календарными днями.

Подтверждение перехода на ОСНО

Бытует мнение, что справку об общей системе налогообложения (образец представлен в статье) можно заменить налоговым уведомлением о переходе на ОСНО. Так ли это?

Организации, работающие на специальных режимах, не уплачивают НДС. Исключения могут составлять особые случаи, оговоренные Налоговым кодексом (ввоз товаров в страну и пр.). При этом в том же кодексе указано, что при любом виде деятельности нельзя применять ОСНО только тем, у кого есть направление с использованием УСН, а остальные организации, использующие ЕСХН, ЕНВД и ПСН, имеют право на совмещение их с основным режимом.

Если контрагент, работающий на спецрежиме, по какой-либо причине переходит на основной, то происходит следующее:

- Он направляет в налоговый орган уведомление (согласно пунктам 5, 6 статьи 346.13 налогового законодательства). ФНС в этом случае каких-либо документов, подтверждающих переход, не выдает.

- Он снимается с регистрационного учета (если применялась ПСН или ЕНВД). При закрытии патента (пункт 4, статьи 346.45 НК) уведомление не выдается. А вот при переходе с ЕНВД налоговый орган выдает бумагу, уведомляющую о снятии с учета (пункт 3, статьи 346.28 НК). Форма документа (1-5-Учет) регламентируется приказом налоговой службы за номером № ЯК-7-6/488@ от 11.08.2011.

Здесь необходимо заметить, что предоставление копии описанного уведомления не гарантирует переход контрагента на ОСНО. Если, например, ЕНВД использовался параллельно с УСН, то при отказе от ЕНВД организация возвращается на УСН. Да и в самом бланке 1-5-Учет нет указания, на какую систему переходит заявитель.

Как получить справку, минуя контрагента

Если потребность в справке об общей системе налогообложения (образец размещен выше) довольно острая, как бывает, например, у бюджетных организаций с большим числом вышестоящего начальства, можно ли получить справку в ИФНС, не обращаясь к контрагенту? Вопрос спорный.

Так на него отвечает ФНС РФ

Вроде бы нет норм, запрещающих обратиться с таким запросом в налоговую службу. Но налоговики не поддерживают эту идею, опасаясь возможной массовости обращений. Главный фискальный орган свою позицию аргументирует Административным регламентом ФНС №99 от 02.07.2012, пунктом 17. В нем говорится о том, что налоговики не имеют права оценивать с точки зрения права какие-либо обстоятельства или события. То есть прямой вопрос о том, надлежащем или ненадлежащем образом выполняются предпринимателем обязанности по уплате налогов, невозможен. Хотя и существуют формы обращения в ФНС, на которые они обязаны ответить.

Вот что об этом «думает» Налоговый кодекс

Возможно, ответ на поставленный вопрос будет являться налоговой тайной. К ней относятся любые сведения, кроме нарушения налоговых норм и правил (ст. 102 НК РФ, ст. 1, подп. 3) и используемых организациями специальных режимов (ст. 102 НК РФ, ст. 1, подп. 7).

Следовательно, в силу закона налоговый орган обязан дать ответ контрагенту, предоставив необходимые сведения. И уже по полученному ответу можно сделать вывод о применении контрагентом общей системы налогообложения (ОСНО).

Позиция Минфина

На определение ВАС России Минфин указал, что налоговой тайной не могут являться сведения об исполнении организациями и физическими лицами своих обязательств по уплате налоговых платежей. Следовательно, подобные запросы налоговые органы не должны оставлять без ответа.

Таким образом, в ФНС можно направлять запросы по трем параметрам:

- О привлечении к налоговой ответственности контрагента.

- Об использовании контрагентом ОСНО.

- О применении специальных режимов.

fb.ru

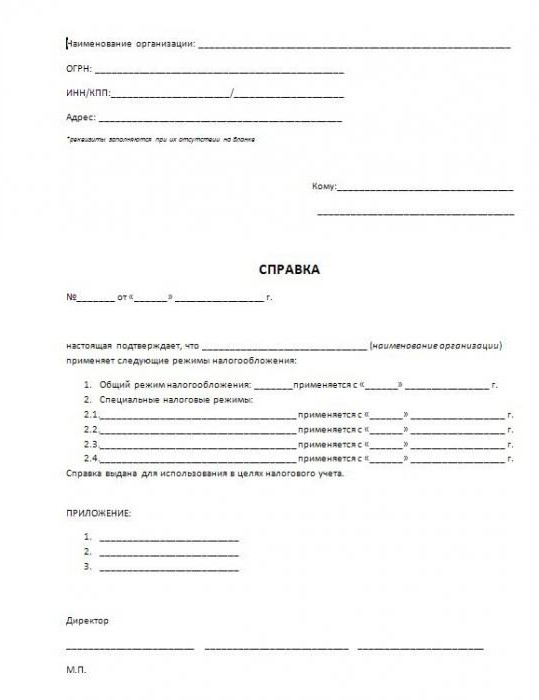

Справка о системе налогообложения: образец

Главная → Бухгалтерские консультации → Общие вопросы налогообложения

Актуально на: 13 апреля 2017 г.

В силу разных причин организации может понадобиться подтвердить применяемый ею режим налогообложения. Как правило, об этом могут попросить ее контрагенты. В этих целях организация может представить справку о системе налогообложения, образец которой мы приведем в нашей консультации.

По какой форме составить справку

НК РФ не устанавливает единой формы, по которой применяемый организацией или индивидуальным предпринимателем режим налогообложения может быть подтвержден. Необходимо иметь в виду, что и обязанности такой у налогоплательщика нет.

Как правило, подтвердить применяемый режим налогообложения могут попросить те контрагенты, которые получают от своего поставщика отгрузочные документы с пометкой «без НДС».

Мы рассматривали в отдельной консультации, образец письма, которое в подтверждение своего режима может составить для своих контрагентов организация, применяющая УСН.

Пример справки о системе налогообложения

Приведем для организации, применяющей ЕНВД, образец справки о применяемой системе налогообложения.

glavkniga.ru