Ставка налога на прибыль в 2014, 2015 году. Ставки налог на прибыль в бюджеты

Налог на прибыль в федеральный бюджет ставка – изменение налоговых ставок

Изменение налоговых ставок, с этой точки зрения, является более эффективным инструментом в стремлении стабилизировать экономику. Введем понятие предельной и средней налоговой ставки.

Предельная ставка налога – это ставка обложения налогом дополнительной единицы дохода.

Средняя ставка налога – это отношение суммы налогов к сумме доходов.

Причем наиболее верное представление о налоговом бремени дает средняя налоговая ставка.

В экономической теории выделяют три вида налоговых ставок:

1) прогрессивные, т.е. увеличивающие процент налоговых отчислений с увеличением дохода;

2) пропорциональные, т.е. процент налоговых отчислений не меняется от величины дохода;

3) твердые (фиксированные), устанавливаемые на объекты независимо от их стоимости.

1.4.2. Взгляды на роль налогов как регуляторов экономики

Существуют разные точки зрения на роль налогов как регуляторов экономики:

По Кейнсу, во время спада налоги снижаются для стимулирования производства. Во время подъема, наоборот, налоги возрастают, что позволяет затормозить рост инвестиций. Рост налоговых поступлений во время подъема позволит выплатить государственную задолженность, которая образовалась в депрессивный период для финансирования государственных расходов.

По теории монетаристов и концепции экономики предложение о снижении налогов становится значительным стимулом эффективного производства. М. Фридмен – идеолог монетарной школы – рекомендует снижать налоговое бремя, когда экономический кризис пройдет свою низшую точку и оставит на рынке только эффективных производителей, разорив остальных. В этом случае более низкие ставки налогов для сильных производителей предоставят им большие возможности для инвестирования и позволяет стране перейти на высокую ступень эффективности производства.

Теория предложения рекомендует поддерживать режим конкуренции, облегчая налоговое бремя, вплоть до применения налоговых каникул для массового бизнеса, или для тех, кто осуществляет выпуск товаров, в наибольшей степени отвечающих интересам общества. Теория предложения предполагает наличие оптимальной налоговой ставки, стимулирующей хозяйственных субъектов увеличивать доходы и, следовательно, их налоговые отчисления в бюджет.

1.4.3. Анализ кривой Лаффера

Зависимость между объемом налоговых поступлений бюджета и ставкой налога показывает кривая Лаффера:

При rT=0, государство никаких налогов не получит, при rT=100%, государство налогов также не получит. При любых других значениях rT, государство в том или ином размере получает налоги, при этом, при каком то значении rT (rT0) сумма налоговых поступлений становиться максимальной. Рост налоговой ставки только до определенного значения (rT0) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обуславливает их сокращение. Причем, одну и ту же величину налоговых поступлений (за исключением Tmax) можно получить при двух разных уровнях налоговой ставки.

Однако эффекты применения разных ставок в экономике будут различны:

1) при rT1 создаются условия для стимулирования экономического роста и деловой предпринимательской активности;

А. Поффер выявил троякое воздействие снижения налогов на экономику:

А) налоговая база расширяется, благодаря увеличению производства.

Б) труд и капитал будут перетекать из сфер высокого налогообложения в сферы с низким налогообложением, повышая общую эффективность экономики.

С этим явлением связан принцип «Невидимой ноги». Он проявляется в способности потребителей и фирм голосовать ногами, переезжая в ту местность, которая обеспечивается оптимальной корзиной налогов и выгод.

В) сокращается число участников экономического процесса, уклоняющихся от уплаты налогов.

2) при rT2 создаются условия для подавления деловой экономической активности, производство уменьшается и возрастает роль теневой экономики, наносящей большой урон экономике государства.

Таким образом, кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережений и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, т.к. количество налогоплательщиков при этом должно возрастать.

1.4.4. Воздействие государственных расходов на объем национального производства

Таким образом, мы видим, что дискреционная фискальная политика влияет на объем национального производства, занятость и инфляцию. Проанализируем это воздействие. Для этого воспользуемся графиком 1.2. Примем некоторые допущения, упрощающие анализ воздействия налогово-бюджетной политики на совокупный спрос, а именно допустим, что фискальная политика влияет на совокупный спрос, государственные расходы, не влияет на потребление и инвестиции, чистый экспорт равен 0.

Отложим по оси x величину ВНП, по оси y – совокупные расходы, которые состоят из расходов населения, предприятий и государства на приобретение материальных благ и услуг. Состояние, при котором вся величина ВНП будет потреблена населением, предприятиями и государством, т.е. будет равна их расходам, можно графически изобразить в виде прямой линии, идущей к оси x под углом 450. В любой точке этой прямой совокупные расходы равны ВНП в этой точке. Теперь введем график потребления C. Точка А показывает состояние, когда расходы населения равны его потреблению. В результате закупок предприятий спрос на рынке увеличивается на величину инвестиций C+I. Теперь совокупные расходы будут равны потреблению населения и инвестициям предприятий. В точке B достигается такое состояние, когда на весь произведенный ВНП будет предъявлен спрос населения и предприятий.

Введение в экономический анализ государственных расходов (G ) сдвигает график совокупных расходов (C+I) вверх и вызывает рост валового национального продукта (Q2 ® Q3). Точка макроэкономичного равновесия смещается вверх по линии биссектрисы. Точка E показывает равновесный уровень ВНП, при котором общие расходы равны объему производства. Исходя из данных рассуждений, можно записать, что ВНП = C + I + G.

1.4.5. Сущность мультипликатора госрасходов

Государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и, подобно инвестициям, обладают мультипликационным эффектом. Мультипликатор государственных расходов показывает, как изменяется объем ВНП в результате изменения государственных расходов:

KG = DВНП / DG,

где G – государственные расходы;

КG – мультипликатор государственных расходов

Мультипликатор государственных расходов количественно можно выразить и через такие экономические категории, как предельная склонность к сбережению (MPS) и предельная склонность к потреблению (MPC):

KG = 1 / 1 – MPC = 1 / MPS

Таким образом, DВНП = DG * KG

1.4.6. Влияние налогов на объем национального производства, потребление и сбережения

Рассмотрим теперь влияние налогов на национальное производство и величину ВНП. Для упрощения анализа предположим, что государство вводит единовременно выплачиваемый налог, сумма которого не меняется при любой величине ВНП (налог постоянной величины). Введение этого налога приведет к уменьшению располагаемого дохода налогоплательщиков (дохода после уплаты налогов), следовательно, сократятся и расходы. Это в свою очередь отразится на всей сумме совокупных расходов — она уменьшится.

warmedia.ru

Налог на прибыль региональный и федеральный бюджет

Ставки по налогу на прибыль в 2017 году

Какие ставки по налогу на прибыль в 2017 году? Изменились ли эти ставки? Предусмотрены ли новый ставки по налогу на прибыль для организаций? Осталась ли нулевая ставка по налогу на прибыль? Актуальная таблица со ставками приведена данной статье.

Как изменились ставки по налогу на прибыль в 2017 году

Общая ставка налога на прибыль в 2017 году не изменится. Она останется на уровне 20 процентов. Однако в 2017 – 2020 годах организации должны будут перечислять:

- 17 % (вместо 18%) – в региональный бюджет;

- 3 % (вместо 2%) – в федеральный бюджет.

Таким образом нельзя сказать, что в 2017 году появились новые ставки по налогу на прибыль, поскольку общая налоговая нагрузка осталась на прежнем уровне. Однако изменилось распределение налога в федеральный и региональный бюджет. Такие изменения в статью 284 НК РФ внесены Федеральным законом от 30.11.2016 № 401-ФЗ.

В связи с обозначенными поправками, в 2017 году бухгалтерам предстоит по-новому заполнять платежные поручения на уплату налога на прибыль. Нужно будет иначе распределять платежи в федеральный и региональный бюджет.

Региональные власти вправе уменьшить ставку налога на прибыль, по которой организация платит налог в бюджет субъекта. В 2016 году минимальная ставка составляла 13,5 процентов. С 1 января 2017 года минимум снизился до 12,5 процентов.

Ставки налога на прибыль в 2017 году: таблица

В таблице ниже приведены актуальные ставки по налогу на прибыль на 2017 год.

| Виды полученных доходов (прибыли) | Ставка в федеральный бюджет | Ставка в региональный бюджет |

| Доходы, кроме перечисленных ниже | 3% | 17% |

| Доходы в виде процентов по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно | 0% | 0% |

| Доходы в виде процентов по облигациям государственного валютного облигационного займа 1999 года, выпущенным при осуществлении новации облигаций внутреннего государственного валютного займа серии III | 0% | 0% |

| Доходы в виде процентов по муниципальным ценным бумагам, выпущенным на срок не менее трех лет до 1 января 2007 года | 9% | 0% |

| Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года | 9% | 0% |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года | 9% | 0% |

| Доходы в виде процентов по государственным ценным бумагам государств – участников Союзного государства, государственным ценным бумагам субъектов РФ и муниципальным ценным бумагам (кроме ценных бумаг, указанных выше, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами России) | 15% | 0% |

| Доходы в виде процентов по государственным ценным бумагам, полученным в обмен на государственные краткосрочные бескупонные облигации и размещенным за пределами России | 15% | 0% |

| Доходы в виде процентов по облигациям с ипотечным покрытием, выпущенным после 1 января 2007 года | 15% | 0% |

| Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года | 15% | 0% |

| Дивиденды, полученные российскими организациями от участия в других организациях, при одновременном соблюдении условий: доля участия (вклад) – не менее 50%; непрерывный период владения долей (вкладом) – не менее 365 дней Дивиденды, полученные российскими организациями, владеющими депозитарными расписками, при одновременном соблюдении условий: депозитарные расписки дают право на получение дивидендов в сумме, которая составляет не менее 50% от общей суммы дивидендов; непрерывный период владения депозитарными расписками – не менее 365 дней | 0% | 0% |

| Дивиденды, полученные российскими организациями при иных обстоятельствах (не поименованных в подп. 1 п. 3 ст. 284 НК РФ), а также дивиденды по акциям, права на которые удостоверены депозитарными расписками | 13% | 0% |

| Дивиденды, полученные иностранными организациями по акциям российских организаций или от участия в капитале организаций в иной форме | 15% | 0% |

| Доходы по ценным бумагам российских организаций (за исключением дивидендов), права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ | 30% | 0% |

| Доходы в виде дивидендов по ценным бумагам российских организаций, права на которые учитываются на счетах депо иностранных держателей, уполномоченных держателей, а также депозитарных программ | 15% | 0% |

| Доходы от предоставления в аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках Доходы от международных перевозок (в т. ч. демереджи и прочие платежи, возникающие при перевозках) | 10% | 0% |

| Доходы иностранной организации, полученные от распределения в ее пользу прибыли или имущества организаций (лиц, объединений), не являющиеся дивидендами Доходы по иным долговым обязательствам российских организаций Доходы от использования прав на объекты интеллектуальной собственности Доходы, полученные от реализации акций (долей) организаций, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на российской территории, а также финансовых инструментов, производных от таких акций (долей), за исключением обращающихся акций на организованном рынке ценных бумаг в соответствии с пунктом 9 статьи 280 Налогового кодекса РФ Доходы от реализации недвижимого имущества, находящегося на российской территории Доходы от сдачи в аренду или субаренду имущества, используемого на российской территории Доходы от лизинговых операций (например, от сдачи в лизинг имущества, используемого на территории России) Штрафы и пени за нарушение российскими организациями, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств Иные аналогичные доходы | 20% | 0% |

| Доходы организаций-сельхозпроизводителей (в т. ч. рыбохозяйственных организаций) | 0% | 0% |

| Прибыль организаций – участниц проекта «Сколково», полученная после утраты права на освобождение от исполнения обязанностей налогоплательщика | 0% | 0% |

| Прибыль от деятельности образовательных организаций, включая услуги по присмотру и уходу за детьми (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств) | 0% | 0% |

| Прибыль от деятельности медицинских организаций (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств) | 0% | 0% |

| Прибыль от деятельности организаций, осуществляющих социальное обслуживание граждан (кроме дивидендов и доходов по операциям с отдельными видами долговых обязательств) | 0% | 0% |

| Прибыль от деятельности, связанной с добычей углеводородного сырья на новом морском месторождении | 20% | 0% |

| Прибыль организаций – участниц региональных инвестиционных проектов | 0% | 10% |

| Прибыль организаций – участниц региональных инвестиционных проектов, которых не включают в реестр | 0% | 0–10% |

| Прибыль контролируемых иностранных компаний | 20% | 0% |

| Прибыль организаций – участниц свободной экономической зоны | 0% | не более 12,5% |

| Прибыль организаций – резидентов территории опережающего социально-экономического развития и свободного порта Владивосток | 0% | не более 5% в течение пяти лет с момента получения прибыли, не менее 10% в течение последующих пяти лет |

| Прибыль организаций – участников особой экономической зоны в Магаданской области | 0% | не более 12,5% |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций российских организаций (долей участия в уставном капитале российских организаций), приобретенных начиная с 1 января 2011 года, принадлежащих налогоплательщику более пяти лет | 0% | 0% |

| Прибыль, полученная от реализации или иного выбытия (в т. ч. погашения) акций, облигаций российских организаций, инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики | 0% | 0% |

| Прибыль, полученная от деятельности в туристско-рекреационных особых экономических зонах, объединенных в кластер, и технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) | 0% | не более 12,5% |

| Прибыль, полученная от деятельности в технико-внедренческих особых экономических зонах (при условии раздельного учета доходов и расходов, связанных с деятельностью в особой экономической зоне и за ее пределами) | 0% | не более 12,5% |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

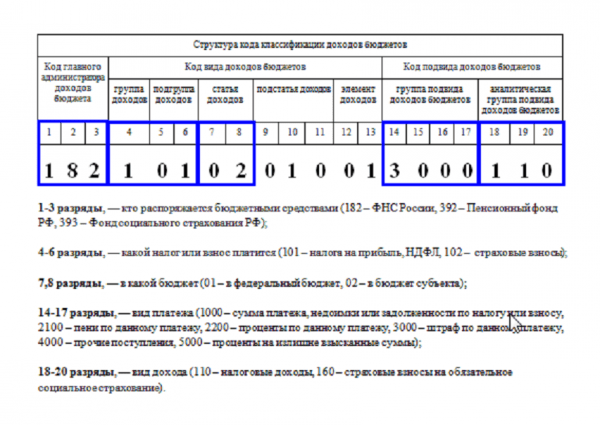

Налог на прибыль КБК 2017

Яндекс.Директ

Налог на прибыль является одним из основных прямых сборов с предприятий, который строго привязывается к финансовым результатам деятельности организации. Учитывая, что прибыльная часть — это доход с учетом вычета расходов, данный сбор напрямую связан с успешностью и прибыльностью деятельности компании. Существуют льготы, освобождающие(а точнее заменяющие) сбор другими выплатами.

КБК — коды бюджетной классификации

Сбор с полученной прибыли может иметь форму процента, а также штрафных санкций и пени данного сбора, причем каждая такая выплата имеет свой собственный КБК налога на прибыль — код бюджетной классификации, который крайне важно не перепутать, чтобы заплатить государству именно ту сумму, которую оно требует.

В противном случае можно столкнуться не только с неправильной уплатой, но и с потерей денег, которые потом будет очень трудно получить назад из бюджета.

Изменения коснулись индивидуальных предпринимателей в части появления КБК для пенсионного фонда. В таблице приведены значения для сравнения:

Помимо выплат непосредственно налогового сбора, с ним связаны штрафные санкции и начисление пени. Чтобы не путать все эти разновидности налоговых выплат, они платятся по совершенно иному коду, определяемому адресами получателя — разными бюджетами.

Налог на прибыль КБК — федеральный бюджет

Налог на прибыль КБК 2017, штрафные выплаты и начисление пени, которые предприятие платит федеральному бюджету:

- Налоговый сбор: 18210101011011000110;

- Начисление пени с налогового сбора: 18210101011012000110;

- Штрафные санкции с налогового сбора: 18210101011013000110.

Налог на прибыль КБК — региональный бюджет

Коды налоговых сборов, КБК пени налога на прибыль, штрафных санкций, которые предприятие платит региональному бюджету:

- Налоговый сбор: 18210101012021000110;

- Начисление пени с налогового сбора: 18210101012022000110;

- Штрафные санкции с налогового сбора: 18210101012023000110.

КБК налога на прибыль дивидендов находится в зависимости еще и от характера происхождения этих доходов.

Яндекс.Директ

Учитывая, что налог на прибыль организаций, КБКкоторого столь разнообразен и представляет собой прямой сбор, платить его обязаны любые формы юридических лиц. Это акционерные общества, закрытые и открытые, ООО(в том числе с иностранной пропиской), даже не имеющие своего представительства, а просто получающие от объекта в России деньги. Все они равны в праве платить его или получить льготу.

Льготы в виде замены выплаты другим сбором, предусмотрены при выходе организации из общей налоговой системы (ОСН) и переходе на упрощенное налогообложение (УСН) или, если речь идет о сельскохозяйственных предприятиях, на объединенный сбор для сельскохозяйственных предприятий (ЕСХН).

Не платят сбор налогоплательщики, занятые в сфере игорного бизнеса и те, кто не получил никакого дохода, поскольку тогда отсутствует объект налогообложения.

При этом стоит подчеркнуть, что в случае перехода на упрощенную систему налогообложения не отменяется налог на прибыль УСН, КБКкоторых касается дивидендов, то есть выручки с так называемых «пассивных» доходов — дивидендов или долговых обязательств. Штраф налога на прибыль КБК имеет другой код — это важно помнить всегда. Самая распространенная ошибка сотрудников предприятий и бухгалтеров — указание при выплатах штрафов КБК не самих штрафных санкций, а сбора с прибыли, поскольку зачастую штрафы платятся в спешке.

Налог на прибыль организаций, КБК- расчет и ставки

КБК 2014 налога на прибыль и порядок расчета в нынешнем году сохранились. Чтобы рассчитать сбор, необходимо четко определиться с доходами и расходами, включаемыми в отчетный период, а также с налоговой базой, которая подлежит налогообложению. Данная налоговая база умножается на определенную налоговую ставку. Код бюджетной классификации не зависит от налоговой ставки, — существуют основная ставка и специальные ставки. Выбор правильной налоговой ставки не менее важен, чем правильное определение КБК. Основная ставка составляет 20%, из которых 2 процента идут в федеральный бюджет, а 18 процентов — в бюджет регионов.

Специальные ставки налога на прибыль касаются особых разновидностей предпринимательской активности, имеющих свою особую специфику.

Каждый год налоговики предлагают внести изменения в систему расчета налогового сбора на прибыльную часть. В текущем году, как говорится, «бог миловал», но прошлый год был богат на новшества, с которыми разобраться просто, тем более, что нововведения касаются весьма узкого круга предприятий.

Во-первых, могут радоваться владельцы воздушного и водного транспортов — были сняты рамки с учета расходов продуктов питания. Изменился порядок амортизации — с 2014 года приобретенная на целевые средства собственность можно подвергать амортизации. В перечень нематериальных активов добавили медиа и видеофайлы. Те, кто был обязан платить авансы в начале квартала, теперь это делать не обязаны — театры и музеи очень рады.

Начисление тарифа зависит от метода исчисления прибыльной суммы. Начислительный метод и кассовый метод отличаются сроками, которые берутся для определения прибыльной части.

Переход к рыночным отношениям сделал налог с прибыли в России основным сбором. Но постоянные эксперименты с налогообложением и огромное количество изменений, вносимых законодателями на регулярном основании, зачастую запутывают предпринимателей, заставляя совершать ошибки. Во избежание подобных ошибок и были введены КБК — коды бюджетной классификации, призванные облегчить не только систему учета со стороны налоговой службы, но и упростить жизнь бухгалтерам предприятий в ориентировании среди огромного количества разновидностей налоговых сборов с прибыли и выплат, связанных с ними. Федеративное устройство России накладывает свой отпечаток, когда помимо оплаты в федеральный бюджет, отдельно учитываются и региональные особенности. Так, некоторые регионы(например, Мурманская область) имеют свои особенные налоговые ставки и систему выплат, что только добавляет путаницы. Будущее налога многие хотели бы видеть исключительно в привязке к региональным бюджетам.

Яндекс.Директ

cryptopilot.ru

Размер ставки налога на прибыль в 2017 году

Начиная с 2017 года, начинают действовать новые ставки по налогу на прибыль, вследствие чего уже 3% будет отправляться в федеральный бюджет, в то время как в региональном будет оставаться уже 17%.

Начиная с января-марта, перечисление в бюджет авансовых платежей будет осуществляться в тех же суммах, которые оплачивались в четвертом квартале 2016 года. Несмотря на то, что эти авансовые платежи рассчитывались по предыдущим ставкам, проводить их пересчет не нужно, и это было подтверждено представителями Министерства финансов.

Но это только одна из особенностей, которые нужно учитывать, когда рассчитывается ставка налога на прибыль в 2017 году.

Новые формы и изменения

Несмотря на изменения в долях распределения налогов отдельные категории компаний могут получить возможность оплаты налогов по сокращенной ставке.

Также был принят новый классификатор, который начал действовать с 1 января 2017 года и в соответствии с ним все компании определяют амортизационные группы, а также определенные сроки амортизации для основных средств.

За счет введения нового ОКОФ нужно не только использовать новые коды, но еще и вносить изменения в амортизационные группы для определенных основных средств, что в свою очередь, приведет к изменениям срока полезного использования. При этом компаниям не нужно проводить пересчет нормы амортизации, даже если их основное средство после обновления законодательства теперь относится к другой амортизационной группе.

Также была принята новая форма декларации, в которой были добавлены новые листы. Эти листы обязательны к исполнению только в процессе проведения тех или иных операций, и в частности, лист 08 оформляется при проведении сделок с взаимосвязанными контрагентами, в то время как 09 нужно заполнять, если налогоплательщик имеет статус контролирующего лица иностранных организаций.

Перечень признаков налогоплательщика дополняется новым кодом 6, предназначенным для резидентов территорий, которые указываются как регионы с опережающим социально-экономическим развитием.

Отдельное внимание стоит уделить новым правилам, по которым формируется резерв сомнительной задолженности. Теперь такой подразумевается любая задолженность, которая не была погашена в установленные сроки, и при этом не имеет обеспечения банковскими гарантиями, залогом или же поручительством. При этом, если компания имеет какие-либо долги перед своими контрагентами, то в таком случае в качестве сомнительной задолженности будет подразумеваться только разница между имеющимися обязательствами.

Также перетерпели изменения те критерии, по которым признается задолженность отечественных компанией контролируемой, и проценты по которой, соответственно, подлежат нормированию для налогообложения. По причине этого общее количество ситуаций, при которых те или иные долги могут признаваться контролируемыми, значительно расширяется.

Начиная с 2017 года, расчет суммы контролируемых долгов должен рассчитываться в соответствии с совокупностью всех обязательств плательщика, имеющих аналогичные признаки.

Помимо всего прочего, с 2017 года начинает действовать закон, регулирующий независимую оценку квалификации сотрудников. С целью мотивации работодателей на оценку, уполномоченные законодатели решили внести изменения в нормы, установленные статьей 264 Налогового кодекса. В конечном итоге расходы, необходимые для проведения независимой оценки, будут учитываться в виде затрат в процессе расчета налога на прибыль.

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Возможные отличия

Существует достаточно большое количество различных особенностей, которые были внесены новым законодательством и которые привели к изменениям ранее принятых норм расчета налоговых выплат.

Особенности для ИП с работниками и без

Для частных предпринимателей расчет ставки зависит от того, какой именно ими используется режим налогообложения. При общей системе данный налог представляет собой НДФЛ, имеющий ставку 13%.

На самом деле общий налог представляет собой невыгодный вариант для частных предпринимателей, но если ИП в процессе регистрации не указывает свое желание перейти на специальную систему, данный режим применяется к нему автоматически. Помимо НДФЛ, предпринимателю нужно будет выплачивать налог на добавленную стоимость, на имущество, а также страховые взносы и ряд других платежей.

При использовании патентной и упрощенной систем или ЕНВД оплата налога на прибыль по-прежнему не предусматривается, и в частности, такое же правило распространяется и на случаи совмещения. Точно так же от налога на прибыль освобождаются и те предприниматели, которые решили совместить в своей работе несколько режимов.

Требования для юр. лиц

Для юридических лиц, помимо стандартной налоговой ставки в размере 20% также предусматривается несколько льготных, таких как:

- доход, полученный в виде дивидендов от отечественных или зарубежных компаний, облагается налогом 13%;

- доход, полученный за счет реализации ценных бумаг, выпущенных ранее 2007 года, облагается налогом 9%;

- доход, полученный за счет реализации ценных бумаг, выпущенных позднее 2007 года, облагается налогом 15%;

- доход, полученный за счет общеобразовательных или же медицинских мероприятий, не облагается налогом.

Полный перечень налоговых ставок указан в пункте 1 статьи 284 Налогового кодекса. При этом в процессе расчета налогов будет учитываться разница, полученная между доходом компании и ее затратами, которые были необходимы для получения данной прибыли. Получая прибыль, бухгалтер компании должен проводить расчеты и отражать все операции соответствующими проводками.

Статья 284. Налоговые ставки

Какова ставка налога на прибыль в 2017 году в Федеральный бюджет

Ставка налога на прибыль в 2017 году является точно такой же, как и в прошлом, то есть составляет 20%. В преимущественном большинстве случаев устанавливается именно такая ставка, потому что доход, который получается от основных видов деятельности компании, будет облагаться именно этой ставкой. К примеру, доходы от реализации имущества, предоставления услуг или же проведения каких-либо работ.

Налог на доход должен оплачиваться сразу в два бюджета – региональный и федеральный, но при этом распределение между ними также перетерпело определенные изменения. Таким образом, теперь уже 3% отправляется в федеральный бюджет, в то время как региональный бюджет от налогов получает 17% вместо предыдущих 18%. Такое распределение на данный момент было установлено на срок до 2020 года.

Операторы нового морского месторождения, а также владельцы определенных категорий лицензий используют к налоговой базе, которая формируется при добыче углеводородных ресурсов, стандартную ставку 20%, но при этом все перечисленные ими деньги отправляются в федеральный бюджет. В то же время суммы налога, которые оплачиваются компаниями, ведущими свою деятельность в Севастополе или Крыму, информация о которых присутствует в ЕГРЮЛ, зачисляется исключительно в бюджеты данных субъектов в полном объеме.

Сама по себе налогооблагаемая прибыль представляет собой разницу между прибылью, которая облагается налогами, полученными на протяжении налогового или отчетного периода, а также затратами, которые сокращают налоговую прибыль, понесенными на протяжении налогового или отчетного периода. Компаниями сумма налога рассчитывается самостоятельно.

При этом стоит отметить тот факт, что была также сокращена и минимальная ставка налога, который перечисляется в местный бюджет. Таким образом, если раньше региональные власти имели право сокращать налог, выплачиваемый в местный бюджет, до 13.5%, то теперь в связи с сокращением максимально возможного порога было принято решение сократить и минимальный порог, в связи с чем теперь он составляет 12.5%.

Иные варианты по закону

Существует несколько льготных категорий доходов, которые имеют ставку налогообложения не стандартные 20%, а другие:

| Тип прибыли | Налог, выплачиваемый в федеральный бюджет (в процентах) | Налог, выплачиваемый в местный бюджет (в процентах) |

| Основная прибыль | 3 | 17 |

| Прибыль, полученная в виде процентов по муниципальным или государственным облигациям, которые были выпущены ранее 20.01.97 | 0 | 0 |

| Прибыль, полученная в виде процентов по государственным облигациям, оформленным для валютного займа 1999 года, которые были выпущены в процессе обновления внутреннего валютного займа третьей серии | 0 | 0 |

| Прибыль, полученная за счет муниципальных ценных бумаг, которые были выпущены до 2007 года, и при этом имеют срок менее трех лет | 9 | 0 |

| Прибыль, полученная за счет облигаций с ипотечным покрытием, которые были выпущены до 2007 года | 9 | 0 |

| Прибыль, полученная в виде процентов по различным государственным ценным бумагам тех государств, которые являются участниками Союзных государств, а также муниципальным и государственным бумагам России | 15 | 0 |

| Прибыль, полученная в виде процентов по государственным ценным бумагам, которые были получены взамен на государственные бескупонные облигации, а также тем, которые размещены за рубежом | 15 | 0 |

| Прибыль, полученная в виде процентов по облигациям с ипотечным покрытием, которые были выпущены после 01.01.07 | 15 | 0 |

| Прибыль учредителей доверительного управления, полученная за счет покупки ипотечных сертификатов участия, оформленных после 01.01.07 | 15 | 0 |

| Прибыль, полученная в виде дивидендов отечественных компаний от участия в других, если ее доля составляет там не менее 50%, а период владения долей составляет не менее одного года. | 0 | 0 |

| Прибыль, полученная за счет ценных бумаг отечественных компаний, права на которые имеются на счетах депо зарубежных компаний | 30 | 0 |

| Прибыль, полученная за счет передачи в субаренду или аренду воздушных и морских транспортных средств, а также тех контейнеров, которые используются в процессе проведения международных транспортировок | 10 | 0 |

Прибыль, полученная:

| 20 | 0 |

Доход, полученный:

| 0 | 0 |

| Доход, полученный компаниями, являющимися участниками местных инвестиционных проектов | 0 | 10 |

| Доход, полученный компаниями, являющимися участниками местных инвестиционных проектов, не включенных в государственный реестр | 0 | До 10 |

| Доход иностранных компаний, находящихся под контролем | 20 | 0 |

| Доход компаний, которые входят в свободную экономическую зону | 0 | До 12.5 |

| Доход компаний, являющихся резидентами тех территорий, за которым закреплен статус опережающего социально-экономического развития | 0 | До 5 с момента получения прибыли и более 10 на протяжении следующих пяти лет |

| Доход компаний, которые являются участниками особой экономической зоны в Магаданской области | 0 | До 12.5 |

buhuchetpro.ru

iptsu.ru

Ставка налога на прибыль в 2014, 2015 году

Налоговая ставка налога на прибыль в 2014, 2015 году устанавливается в соответствии с Налоговым кодексом РФ (далее — НК РФ) и налоговыми законами соответствующего субъекта РФ. В соответствии с НК РФ общая налоговая ставка налога на прибыль оперделена в размере 20 %, из которых 2 % зачисляются в федеральный бюджет и 18 % в региональные бюджеты. Часть ставки налога на прибыль, идущая в региональные бюджеты, может быть понижена законами субъекта РФ до 13,5 %. Таким образом, ставки налога на прибыль в различных субъектах РФ установлены в разных размерах. В этой статье мы покажем, как за 5 минут с помощью официального сайта ФНС России определить, какая ставка налога на прибыль в 2014, 2015 году действует в конкретном субъекте РФ.

Налоговая ставка налога на прибыль в 2014, 2015 году устанавливается в соответствии с Налоговым кодексом РФ (далее — НК РФ) и налоговыми законами соответствующего субъекта РФ. В соответствии с НК РФ общая налоговая ставка налога на прибыль оперделена в размере 20 %, из которых 2 % зачисляются в федеральный бюджет и 18 % в региональные бюджеты. Часть ставки налога на прибыль, идущая в региональные бюджеты, может быть понижена законами субъекта РФ до 13,5 %. Таким образом, ставки налога на прибыль в различных субъектах РФ установлены в разных размерах. В этой статье мы покажем, как за 5 минут с помощью официального сайта ФНС России определить, какая ставка налога на прибыль в 2014, 2015 году действует в конкретном субъекте РФ.

Как найти ставки налога на прибыль в 2014, 2015 году?

Шаг 1. Заходим на сайт ФНС России — Налог ру. И находим раздел "Налогообложение в РФ", в котором выбираем раздел «Действующие в РФ налоги и сборы»

Шаг 2. Переходим в раздел «Налог на прибыль организаций»

Шаг 3. Выбираем интересующий регион.

После проделанных действий внизу страницы вы сможете найти ставки налога на прибыль, действующие в 2014, 2015 году в выбранном субъекте РФ.

Какая ставка налога на прибыль в 2014, 2015 году действует в регионах?

Например, Республика Башкортостан. Пониженная ставка налога на прибыль, зачисляемого в бюджет Республики Баiкортостан, в 13,5 % (из 18 %) установлена для организаций, заключивших инвестиционные соглашения об осуществлении капитальных вложений.

Такая же налоговая ставка (13,5 % из 18 %) установлена и для отдельных категорий инвесторов в Республике Алтай.

В Республике Дагестан ставка налога на прибыль 13,5 % (из 18 %) установлена для ТСЖ, а для ивесторов, реализующих приоритетные инветсиционные проекты, действует ставка 14 %.

В Карелии ставка налога на прибыль 16 % (из 18 %) установлена для организаций потребительской кооперации. Пониженные ставки применяются и в отношении других категорий налогоплательщиков.

В Ленобласти ставка налога на прибыль 13,5 % (из 18 %) применяется в отношении экспортеров информационных технологий, ТСЖ, ЖСК и жилищных кооперативов, инвесторов и других категорий налогоплательщиков.

Таким образом, с помощью сайта Налог ру вы сможете найти актуальную информацию о действующих в 2014, 2015 году ставках налога на прибыль практически в любом регионе страны.

Специальные ставки налога на прибыль

Помимо общих ставок налога на прибыль в отношении ряда категорий налогоплательщиков применяются и специальные налоговые ставки.

| 15% | Доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг | пп.1 п.4 ст.284 НК РФ |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок | пп.2 п.2 ст.284 НК РФ |

| 9% | - Дивиденды, полученные от российских и иностранных организаций российскими организациями- Проценты по некоторым муниципальным ценным бумагам | пп.2 п.3 ст.284 НК РФи пп.2 п.4 ст.284 НК РФ соответственно |

| 0% | Проценты по некоторым государственным и муниципальным ценным бумагам- Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения- Прибыль организаций, осуществляющих медицинскую и (или) образовательную деятельность- Прибыль участников проекта "Сколково", прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль | пп.3 п.4 ст.284 НК РФ,п.5 ст.284 НК РФ,п.1.1 ст.284, ст. 284.1 НК РФ;п.5.1 ст.284 НК РФ |

Если вы хотите узнать о сервисах официального сайта ФНС россии больше, смотрите обзор он-лайн сервисов сайта Налог ру. Подробнее об общем режиме налогообложения вы можете прочитать здесь.

russia-in-law.ru