КБК НДФЛ 2018 для юридических лиц, с работников и на дивиденды. Кбк ндфл с зарплаты 2018

| Платеж | Налог | Пени | Штраф |

| Пенсионные взносы в ФНС с зарплаты работников | |||

| Взносы на обязательное пенсионное страхование | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Взносы на обязательное социальное страхование с зарплаты работников в ФНС | |||

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Взносы на обязательное медицинское страхование с зарплаты работников в ФНС | |||

| Взносы на обязательное медицинское страхование работающего населения | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Взносы на травматизм в ФСС | |||

| Взносы на травматизм в ФСС | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

| Страховые взносы ИП за себя | |||

| В ПФР (фиксированный платеж и платеж с доходов 1% — единый КБК) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| В ФФОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

| Налог на доходы физлиц (НДФЛ) с зарплаты работников | |||

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ (Зарплата / Отпускные / Дивиденды и др. выплаты работников) | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве:– предпринимателей;– частных нотариусов;– других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

| Налог на добавленную стоимость (НДС) | |||

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Налог на прибыль | |||

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Акцизы | |||

| Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2100 110 | 182 1 03 02020 01 3000 110 |

| Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

| Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

| Налог на имущество организаций | |||

| Налог на имущество организаций, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| Налог на имущество организаций, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

| Земельный налог | |||

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга | 182 1 06 06 031 03 1000 110 | 182 1 06 06 031 03 2100 110 | 182 1 06 06 031 03 3000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| Земельный налог, взимаемый с объектов налогообложения, расположенных в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 |

| Земельный налог за участки в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

| Земельный налог за участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 |

| Земельный налог за участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

| Транспортный налог | |||

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

| Единый налог упрощенной системе налогообложения (УСН) | |||

| Единый налог при упрощенке с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| Единый налог при упрощенке с разницы между доходами и расходами | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Минимальный налог | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

| Единый налог на вмененный доход (ЕНВД) | |||

| ЕНВД | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

| ЕНВД (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 02020 02 1000 110 | 182 1 05 02020 02 2100 110 | 182 1 05 02020 02 3000 110 |

| Единый сельскохозяйственный налог (ЕСХН) | |||

| ЕСХН | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

| ЕСХН (за налоговые периоды, истекшие до 1 января 2011 года) | 182 1 05 03020 01 1000 110 | 182 1 05 03020 01 2100 110 | 182 1 05 03020 01 3000 110 |

| Водный налог | |||

| Водный налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

| Торговый сбор | |||

| Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

buhguru.com

КБК по налогу на доходы физических лиц в 2018 — Контур.Экстерн

НДФЛ, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ:

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 к НК РФ:

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ:

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.1 НК РФ:

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02040 01 2100 110 | Пени по платежу |

| 182 1 01 02040 01 2200 110 | Проценты по платежу |

| 182 1 01 02040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании:

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Сдайте отчетность через систему Контур.Экстерн. 3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

www.kontur-extern.ru

| Платеж | Взносы | Пени | Штраф |

| Взносы на пенсионное страхование по основным тарифам | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Взносы на социальное страхование | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Взносы на медицинское страхование | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

| Взносы по дополнительным тарифам | |||

| Тариф НЕ зависит от результатов СОУТ | |||

| Работники из Списка 1 | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 3010 160 |

| Работники из Списка 2 | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 3010 160 |

| Тариф зависит от результатов СОУТ | |||

| Работники из Списка 1 | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| Работники из Списка 2 | 182 1 02 02132 06 1020 160 | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

| КБК для ИП в 2018 году | |||

| Фиксированные взносы ИП на пенсионное страхование | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Фиксированные взносы ИП на медицинское страхование | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

www.compservice.spb.ru

КБК НДФЛ 2018 – таблица кодов для перечисления налога

При перечислении налога на доходы физических лиц налоговым агентом или физлицом в платежном поручении необходимо указывать актуальные коды бюджетной классификации. Если ввести неверный код, то деньги попадут не по адресу и налоговая наложит штраф на плательщика. Мы собрали действующие КБК НДФЛ 2018 для юридических лиц, за работников и прочие в одной статье, для удобства сгруппировав в таблицы.

КБК НДФЛ на 2018 год: изменения

Несмотря на то, что многие коды бюджетной классификации (налога на прибыль, страховых взносов, по акцизам) были откорректированы, КБК по НДФЛ остались прежними как для юридических лиц, так и для предпринимателей.

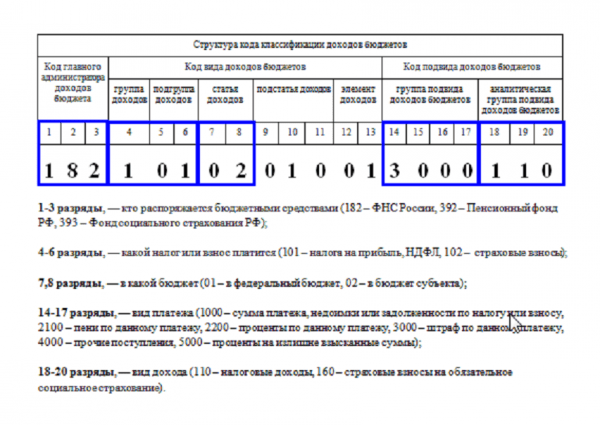

Коды установлены Приказом Министерства финансов № 65н от 01.07.2013 г. и имеют такую структуру:

- код состоит из 20 цифр (разрядов), объединенных в группы;

- группа показывает, за что перечислены деньги в бюджет: помогает классифицировать денежные поступления;

- различают коды по 14–17 разряду.

Так, для налогов указывают «1000», для пеней – «2100», а для штрафных санкций — «3000».

КБК НДФЛ 2018 для юридических лиц

Все организации обязаны перечислять налог на доходы физлиц в бюджет. Применяйте следующие КБК НДФЛ за работников в 2018 году:

КБК НДФЛ 2018 с материальной выгоды, дивидендов, дохода по ГПХ такой же, как и для перечисления налога — 182 101 020 100 11 000 110.

Согласно ст. 227 НК РФ индивидуальные предприниматели, работающие на общей системе налогообложения, нотариусы, адвокаты и субъекты, занимающиеся частной практикой, применяют:

Важно! При расчете НДФЛ помните, что налог не удерживается с аванса! По закону работодатель не имеет права уплачивать налог из собственных денежных средств.

КБК НДФЛ в 2018 году для физлиц

Согласно статье 228 НК РФ резиденты уплачивают налог с таких доходов:

- материальные вознаграждения, полученные от других физических лиц или компаний, не являющихся налоговыми агентами;

- от продажи собственного имущества или сдачи его в аренду;

- полученных за пределами РФ;

- от наследства, выигрышей, подарков и прочих.

Таблица КБК по НДФЛ на 2018 год для физлиц:

КБК НДФЛ 2018 с дивидендов для физических лиц — 182 101 020 3001 1000 110.

КБК для перечисления НДФЛ в 2018 году: образец платежки

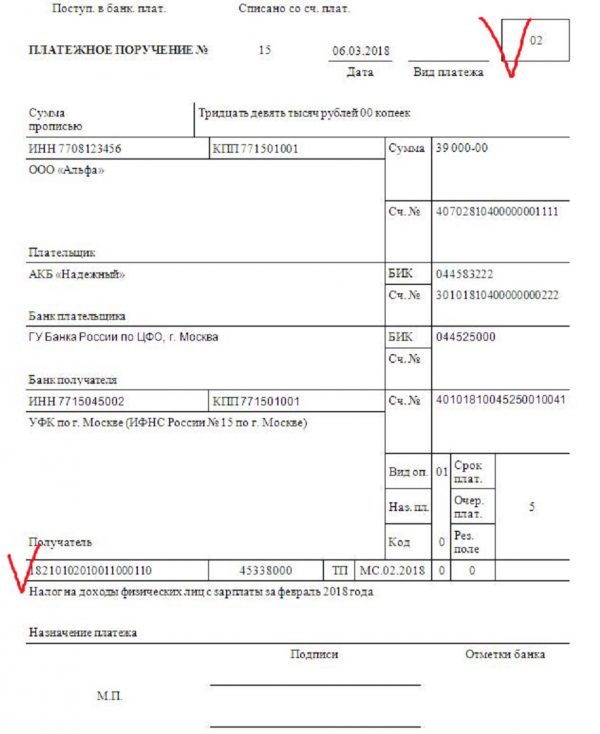

При перечислении налога в бюджет агенты обязаны правильно заполнить платежное поручение:

вписать соответствующий КБК в графе «104»;

в поле «101» прописать код 02 — идентифицирует от кого пришел платеж.

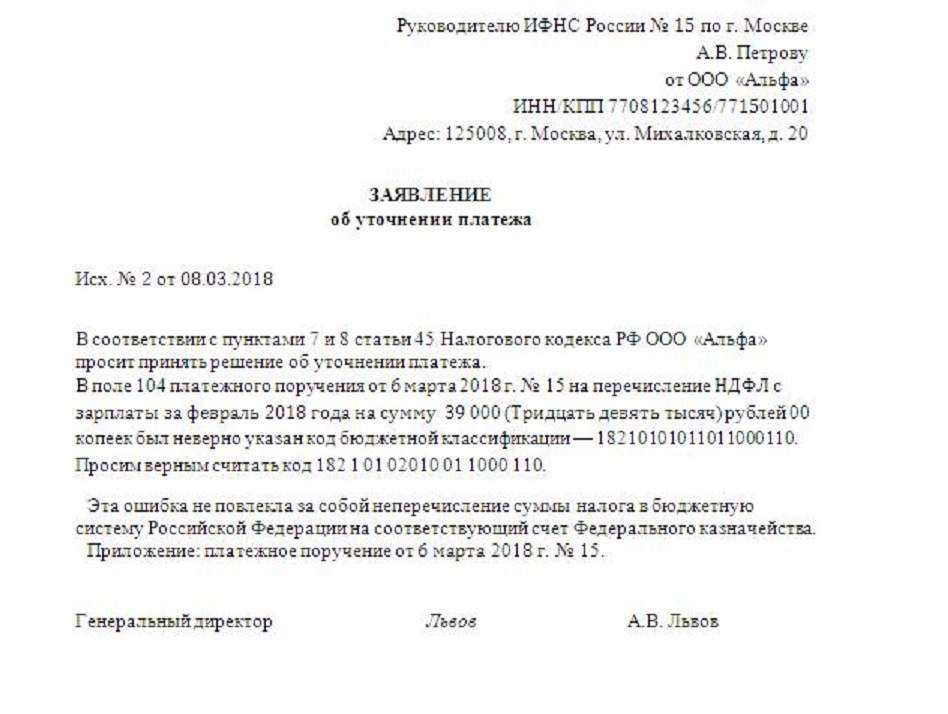

Что делать, если неправильно указан код

Если код бюджетной классификации будет указан не верно, то деньги попадут на другой счет, это приведет к образованию недоимки по НДФЛ, что в свою очередь грозит пеней и штрафом.

В письме Минфина № 03–02–07/1/2145 сказано, чтобы исправить допущенную ошибку нужно составить заявление на уточнение КБК платежа и отправить в свою ИФНС.

Повторно перечислять платеж не нужно, после получения заявления от вас ФНС сама перенаправит взнос на правильный счет.

Заключение

Несмотря на изменения в формах 2, 3 и 6-НДФЛ, КБК НДФЛ 2018 за работников и для физлиц остались прежними. Тип кода бюджетной классификации зависит от вида платежа и статуса налогоплательщика — налоговый агент или физическое лицо. Следует помнить, что для выплат за наемных рабочих и иностранцев коды также отличаются.

ktovdele.ru

КБК по зарплатным налогам в 2018 году

КБК по зарплатным налогам в 2018 году следует выбирать по правилам, введенным с 2017 года: исходя из того, какому ведомству адресован платеж. Разберем, кому и по каким КБК нужно перечислять зарплатные налоги и взносы.

Какие налоги платятся с зарплаты?

Какие КБК установлены для зарплатных налогов?

Какие налоги платятся с зарплаты?

К зарплатным налогам принято относить:

- НДФЛ, начисляемый:

- на зарплату;

- на отпускные, больничные;

- на выплаты по гражданско-правовым договорам.

Налог перечисляется на счета ФНС.

- Взносы в соцфонды:

- ПФР;

- ФСС;

- ФФОМС.

Они с 2017 года также перечисляются на счета ФНС (с последующим распределением по фондам). Исключение — взносы в ФСС на травматизм. Их фонд собирает самостоятельно.

Важнейшее условие корректной уплаты данных взносов — отражение в платежке на перечисление верных КБК. Если коды неточные, у получающего денежные средства ведомства могут возникнуть затруднения с идентификацией платежа (как следствие, плательщику может понадобиться потратить время на уточнение перевода).

Какие КБК установлены для зарплатных налогов?

Для налогов с зарплаты в 2018 году КБК установлены следующие:

- Для НДФЛ: 18210102010011000110.

- Для взносов в ПФР:

- по стандартным и пониженным тарифам: 18210202010061010160;

- по повышенным тарифам (вредные условия труда без спецоценки (СО)): 18210202131061010160;

- по повышенным тарифам (тяжелые условия труда без СО): 18210202132061010160;

- по повышенным тарифам (при вредных условиях, по результатам СО): 18210202131061020160;

- по повышенным тарифам (при тяжелых условиях труда, по результатам СО): 18210202132061020160.

- Для платежей в ФСС:

- по временной нетрудоспособности и материнству: 18210202090071010160;

- на травматизм: 39310202050071000160.

- Для взносов в ФФОМС: 18210202101081013160.

***

КБК по зарплатным налогам позволяют ведомствам, принимающим данные платежи, корректно их идентифицировать. Для каждого типа налога и взноса установлен отдельный код.

nsovetnik.ru