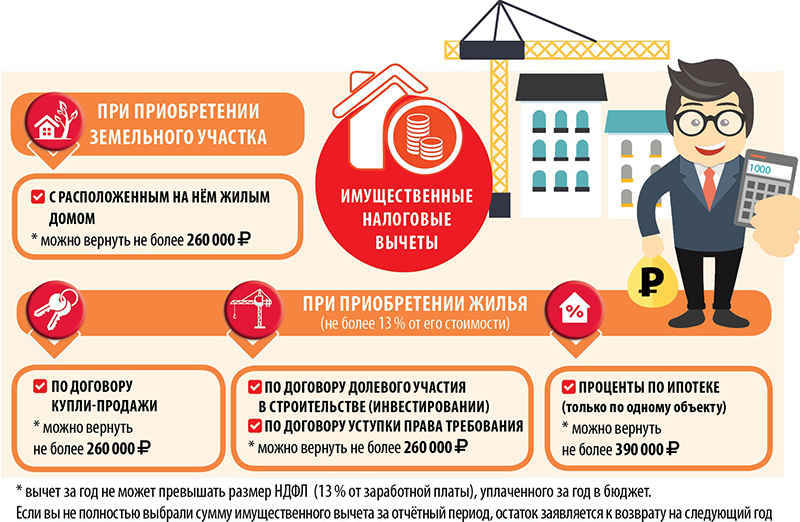

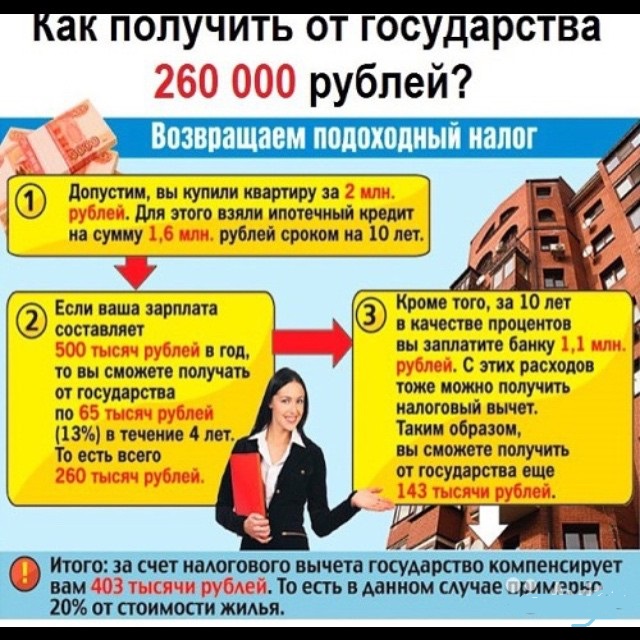

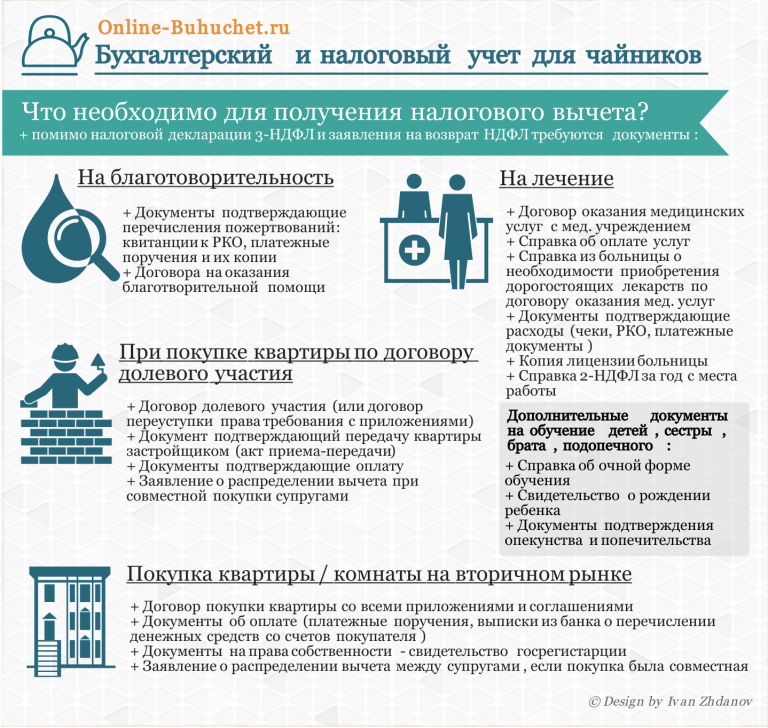

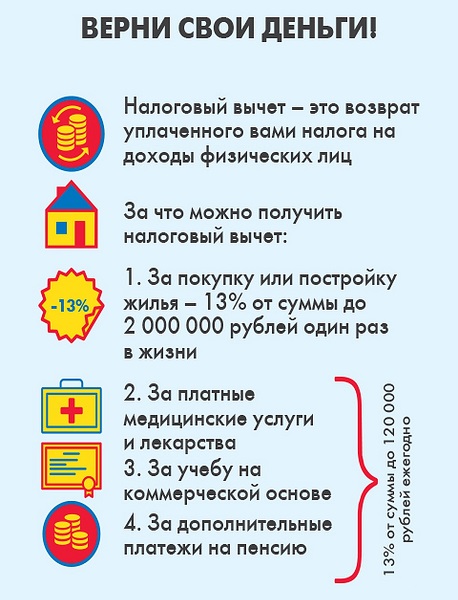

Содержание

Налоговые вычеты для домовладельцев — NerdWallet

Вы — наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы можете вычесть проценты по ипотеке, налоги на недвижимость и другие расходы до определенных пределов, если вы перечислите вычеты по пунктам в своей налоговой декларации.

By

Барбара Маркуанд

Барбара Маркуанд

Старший писатель | Покупка жилья, домовладение, ипотека

Барбара Марканд пишет об ипотеке, покупке жилья и домовладении. Ранее она писала о страховании и инвестировании в NerdWallet и уже более десяти лет занимается личными финансами. До этого она писала для национальных потребительских и торговых изданий по широкому кругу тем, включая бизнес, карьеру и воспитание детей. Ее работы публиковались в MarketWatch, MSN Money, USA Today, The Washington Post и многих других. Электронная почта: [email protected]

Под редакцией Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук присоединилась к NerdWallet в 2013 году и является редактором отдела жилищного и ипотечного кредитования. Ранее она была редактором в банковской команде, занималась страхованием и банковским делом в качестве писателя, а также работала в копировальной службе. О ее работе писали USA Today, MarketWatch, Newsweek и The Washington Post. Электронная почта: [электронная почта защищена].

Ранее она была редактором в банковской команде, занималась страхованием и банковским делом в качестве писателя, а также работала в копировальной службе. О ее работе писали USA Today, MarketWatch, Newsweek и The Washington Post. Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Налоговые вычеты для домовладельцев могут составлять до тысяч долларов, но требовать их стоит, только если все ваши подробные вычеты превышают стандартные вычеты IRS.

Стандартный вычет за 2022 налоговый год составляет:

25 900 долларов США для супружеских пар, подающих совместную декларацию.

12 950 долларов США для лиц, не состоящих в браке, и лиц, состоящих в браке, которые подают документы отдельно.

19 400 долларов США для глав домохозяйств.

Чтобы принять решение о перечислении, суммировании домовладельцев и других налоговых вычетов, на которые вы имеете право. Если сумма больше, чем стандартный вычет, то детализировать. Если нет, возьмите стандартный вычет. Вот налоговые вычеты для домовладельцев, чтобы включить в расчет.

Сэкономьте тысячи на своем кредите, сравнив конкурентные котировки рефи

Получите персонализированные котировки на нашем рынке кредиторов и договоритесь о лучшей ставке. Ответьте на несколько вопросов, чтобы начать.

Почтовый индекс

Проценты по ипотеке

Как правило, это самый большой налоговый вычет для домовладельцев, которые указывают детали. Часть каждого ипотечного платежа идет на проценты по кредиту. Вы можете вычесть уплаченные проценты до предела, который зависит от того, когда вы взяли ипотечный кредит.

Вы можете вычесть уплаченные проценты до предела, который зависит от того, когда вы взяли ипотечный кредит.

16 декабря 2017 г. и позже: вы можете вычесть проценты по ипотечному кредиту на сумму до 750 000 долларов США (или до 375 000 долларов США, если вы состоите в браке и подаете документы отдельно).

С 14 октября 1987 г. по 15 декабря 2017 г. Вы можете вычесть проценты по ипотечному кредиту на сумму до 1 миллиона долларов (500 000 долларов, если вы состоите в браке и подаете документы отдельно).

Если вы рефинансировали ипотечный кредит, лимит зависит от даты выдачи старого кредита. Если ипотечный кредит выдан до 14 октября 1987 г., все проценты по ипотечному кредиту могут подлежать вычету.

Ваш специалист по обслуживанию ипотечных кредитов будет каждый год высылать отчет, в котором будет указано, сколько процентов вы заплатили.

Проценты по кредиту на приобретение жилья

Проценты по кредитам на приобретение жилья и кредитным линиям на приобретение жилья могут быть вычтены, но только в том случае, если вы потратили заемные средства на ремонт дома. До того, как в 2018 году вступил в силу закон о налоговой реформе 2017 года, вы могли вычесть проценты, даже если вы использовали деньги для других целей, например, для обучения в колледже.

До того, как в 2018 году вступил в силу закон о налоговой реформе 2017 года, вы могли вычесть проценты, даже если вы использовали деньги для других целей, например, для обучения в колледже.

Ваш кредит под залог дома или задолженность HELOC учитываются в общем лимите ипотечной задолженности для вычета процентов. Таким образом, если ваша первая ипотека превышает вычитаемый предел, то проценты по кредиту на покупку собственного капитала не будут подлежать вычету.

Дисконтные баллы

Если у вас есть лимит на вычет всех процентов по ипотеке, вы также можете вычесть дисконтные баллы, которые вы заплатили при закрытии ипотечного кредита. Некоторые домовладельцы покупают дисконтные баллы, чтобы снизить процентную ставку по ипотеке. Один дисконтный балл стоит 1% от суммы ипотеки.

Термин «баллы» может сбивать с толку, поскольку некоторые кредиторы называют свои комиссии «пунктами выдачи кредита». Эти баллы идут на оплату расходов кредиторов по предоставлению кредита, и они не облагаются налогом. Могут быть вычтены только дисконтные баллы, уплаченные для снижения процентной ставки.

Могут быть вычтены только дисконтные баллы, уплаченные для снижения процентной ставки.

Налог на имущество

Вы можете получить налоговую льготу за уплату налога на имущество, но есть ограничения. Вы можете вычесть до 10 000 долларов США (5 000 долларов США, если вы состоите в браке и подаете заявление отдельно) налога на имущество в сочетании с государственными и местными подоходными налогами или налогами с продаж.

Расходы на домашний офис

Вы можете вычесть расходы на домашний офис, если вы работаете не по найму и используете часть своего дома регулярно и исключительно для своего бизнеса.

Вы можете использовать «упрощенный метод» IRS или свои фактические расходы, чтобы определить сумму вычета расходов домашнего офиса. Веб-сайт IRS предоставляет подробную информацию об определении того, имеет ли ваш домашний офис право на налоговый вычет, и содержит рабочие листы для расчета суммы вычета.

Необходимые по медицинским показаниям улучшения дома

При расчете вычетов по медицинским расходам вы можете включить стоимость установки медицинского оборудования или других необходимых по медицинским показаниям улучшений дома, которые приносят пользу вам, вашему супругу или иждивенцу.

Постоянные улучшения, повышающие стоимость вашего дома, подлежат вычету только частично. Вычитаемая стоимость уменьшается на сумму увеличения стоимости имущества.

Многие усовершенствования, делающие дом более доступным, такие как строительство пандусов, расширение дверных проемов или установка перил и опорных стержней, обычно не увеличивают стоимость дома и могут быть полностью вычтены.

Расходы домовладельца, не подлежащие вычету из налогооблагаемой базы

Вот сводка расходов, которые домовладельцы не могут вычесть:

Расходы на получение или рефинансирование ипотечного кредита, такие как получение кредита, кредитный отчет и комиссия за оценку.

Амортизация.

Конфискованные депозиты, авансовые платежи или задаток.

Взносы по страхованию жилья.

Сборы товарищества собственников жилья.

Ипотечное страхование. (Ипотечное страхование вычиталось в предыдущие налоговые годы, но срок действия постатейного вычета истек.)

Арендная плата за проживание в доме до закрытия.

Налог на перевод или гербовый сбор.

Коммунальные услуги.

Заработная плата домашней прислуги.

Об авторе: Барбара Марканд пишет об ипотеке, покупке жилья и домовладении. Подробнее

На аналогичной ноте…

Получите больше умных денежных движений — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Что такое налоговая льгота при покупке жилья впервые?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Налоговые льготы для тех, кто впервые покупает жилье, — это государственная программа, которая помогает людям приобрести свой первый дом. Они уменьшают налоговый счет людей, которые покупают дом.

Эти налоговые льготы важны, поскольку они стимулируют приобретение жилья и делают его более доступным для многих американцев.

Что такое налоговые льготы при покупке жилья впервые?

Налоговые льготы — это способ правительства предложить финансовые стимулы налогоплательщикам за определенные действия или действия. Они напрямую уменьшают сумму налога, которую вы должны уплатить при подаче налоговой декларации.

Например, если вы задолжали федеральные налоги в размере 10 000 долларов, но получили налоговый кредит в размере 1000 долларов, это уменьшит ваш налоговый счет до 9000 долларов. Это делает налоговые льготы более сильным стимулом, чем вычет, который позволяет вам уменьшить налогооблагаемый доход. Вычеты уменьшают ваши причитающиеся налоги, но не в такой степени, как кредит на ту же сумму.

Это делает налоговые льготы более сильным стимулом, чем вычет, который позволяет вам уменьшить налогооблагаемый доход. Вычеты уменьшают ваши причитающиеся налоги, но не в такой степени, как кредит на ту же сумму.

Налоговые льготы для покупателей жилья, впервые приобретающих жилье, представляют собой льготы по федеральному подоходному налогу, которые правительство предлагает людям, приобретающим свой первый дом.

Кто считается покупателем жилья впервые?

Чтобы претендовать на налоговую льготу при покупке жилья впервые, вы должны соответствовать нескольким требованиям. Несмотря на свое название, кредит доступен не только людям, которые никогда не покупали дом. Вы считаетесь покупателем жилья впервые, если вы не владели домом или не были поручителем по ипотечному кредиту в любой момент за последние три года.

Чтобы претендовать на статус покупателя, впервые совершившего покупку, вы должны соответствовать любому из следующих требований:

- Не иметь дома и не быть поручителем по ипотеке в течение предыдущих трех лет

- Быть родителем-одиночкой, который совместно владел имуществом только с бывшим супругом во время брака

- Быть перемещенной домохозяйкой, у которой есть дом только с супругом

- Владели только домом, постоянно закрепленным на фундаменте

- Иметь в собственности только дом, который не соответствует государственным или местным строительным нормам и который не может быть приведен в соответствие по цене ниже стоимости строительства постоянной конструкции

Что такое Закон о покупателях жилья от 2021 года?

После предвыборного обещания президента Джо Байдена несколько законодателей-демократов представили Закон о покупателях жилья, впервые покупающих жилье от 2021 года. одинаковые требования.

одинаковые требования.

Однако в соответствии с новым законопроектом покупатели жилья, имеющие право на получение помощи, могут получить налоговый кредит в размере до 10 процентов от покупной цены своего дома, но не более 15 000 долларов США.

Цель предложенной налоговой льготы для домовладельцев на 2021 год — помочь американцам с низким и средним доходом приобрести недвижимость с целью создания благосостояния поколений в цветных сообществах. По состоянию на декабрь 2022 года этот законопроект еще не принят.

Как получить налоговый вычет в размере 15 000 долларов США для тех, кто впервые покупает жилье

Налоговый вычет для тех, кто впервые покупает жилье, доступен не всем. Хотя точное право на участие может измениться до того, как законопроект будет подписан, вот текущие требования:

- Вы должны быть покупателем жилья впервые: вы не должны владеть домом или подписываться на ипотеку в течение последних трех лет. Это касается как основного жилья, так и вторичного жилья.

- Не могли ранее использовать налоговую льготу: покупатели жилья, которые воспользуются налоговой льготой в 2021 году, не могут снова претендовать на налоговую льготу до 2026 года. Однако домовладельцы, которые воспользовались налоговой льготой на покупку жилья впервые в 2008 году, будут иметь право на получение кредита 2021 года.

- Должен соответствовать требованиям к доходу для вашего региона: Покупатели жилья должны иметь доход, который не более чем на 60 процентов превышает средний доход для их местоположения. Требования к доходу выше для лиц, подающих совместные документы, и лиц с несколькими источниками дохода.

- Должен быть не моложе 18 лет: новые домовладельцы должны быть не моложе 18 лет на дату покупки своей собственности или состоять в браке с лицом, которому не менее 18 лет.

- Невозможно купить дом у родственника: Покупателям жилья не разрешается покупать дом у прямого родственника, который включает в себя супруга, родителя, ребенка, тетю, дядю, двоюродного брата или бабушку или дедушку.

Как будет работать налоговая льгота в размере 15 000 долларов США для первого покупателя жилья?

Налоговая льгота 2021 года для покупателей жилья, впервые покупающих жилье, будет действовать аналогично налоговой льготе 2008 года.

Покупатели жилья, соответствующие критериям, могут получить кредит на сумму, равную 10 процентам от покупной цены их дома, с максимальной суммой кредита 15 000 долларов США.

После того, как вы получите налоговый кредит, он будет автоматически применен к вашему счету за федеральный налог. Официального заявления не будет, хотя может потребоваться отдельная форма IRS вместе с вашей федеральной налоговой декларацией.

Если вы владеете домом не менее четырех лет, вы не обязаны возвращать налоговый кредит. Однако, если вы продаете свой дом или переезжаете в течение первых четырех лет владения, вы должны выплатить часть налогового кредита в зависимости от продолжительности владения. Единственными исключениями являются смерть, развод, военные переводы и сделки, когда ваша прибыль от недвижимости меньше, чем ваши налоговые обязательства.

Другие льготы для тех, кто впервые покупает жилье

Налоговые льготы для тех, кто покупает жилье впервые, — это один из эффективных способов сэкономить на покупке первого дома. Но это не единственный способ уменьшить ваши расходы. Кредиты, ссуды и другие программы для тех, кто покупает жилье впервые, могут сократить первоначальные расходы, связанные с покупкой основного места жительства. Кроме того, вы можете продолжать вычитать определенные расходы, связанные с владением домом. Это обычно включает в себя такие вещи, как проценты по ипотеке и платежи по налогу на имущество.

Вы также можете сэкономить на первоначальных затратах, воспользовавшись ссудой FHA или VA, поддерживаемой государством. Эти программы не являются кредитом или вычетом, но они часто требуют небольшого или нулевого первоначального взноса и других специальных условий, которые облегчают приобретение жилья. Некоторые домовладельцы также могут воспользоваться сертификатами ипотечного кредита (MCC), чтобы снизить свой налоговый счет. Кредит обычно ограничивается примерно 2000 долларов США и зависит от вашего местоположения и процентных платежей.

Кредит обычно ограничивается примерно 2000 долларов США и зависит от вашего местоположения и процентных платежей.

Налоговые вычеты

Один из лучших способов компенсировать затраты на покупку недвижимости — использовать доступные налоговые вычеты. Имейте в виду, что большинство из них доступны только для людей, которые используют недвижимость в качестве основного места жительства. Вот некоторые расходы, которые могут быть вычтены после покупки дома:

- Налог на недвижимость

- Проценты по ипотечному кредиту (используйте этот калькулятор для расчета вычета)

- Премии по страхованию ипотечного кредита

- Комиссия за выдачу кредита

Налоговые кредиты

Вы также можете претендовать на определенные кредиты в зависимости от того, как вы финансируете покупку, а также программы, предназначенные для людей, живущих в энергосберегающих домах. Некоторые домовладельцы также имеют право на снятие средств с IRA для внесения первоначального взноса, и ваш штат может предоставить новым владельцам кредиты на покупку жилья в первый раз.