Содержание

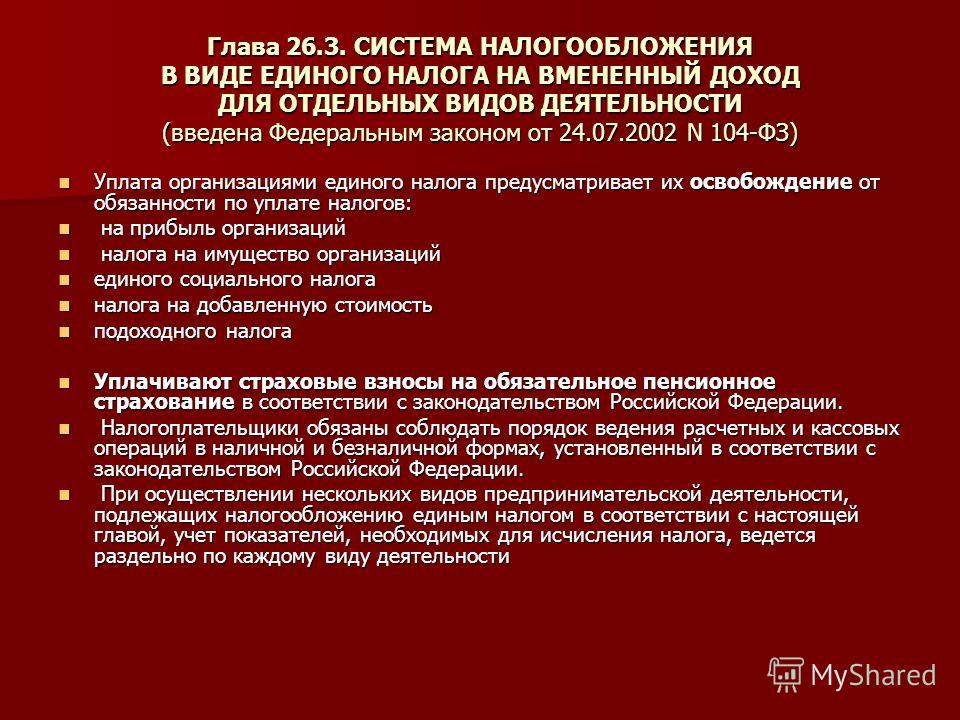

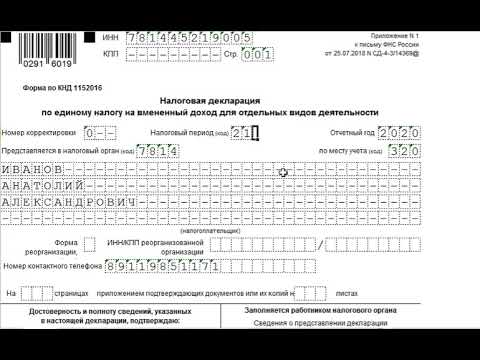

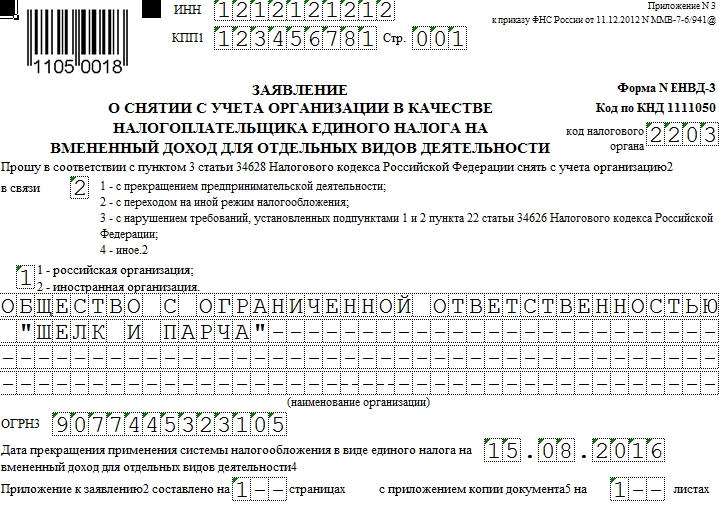

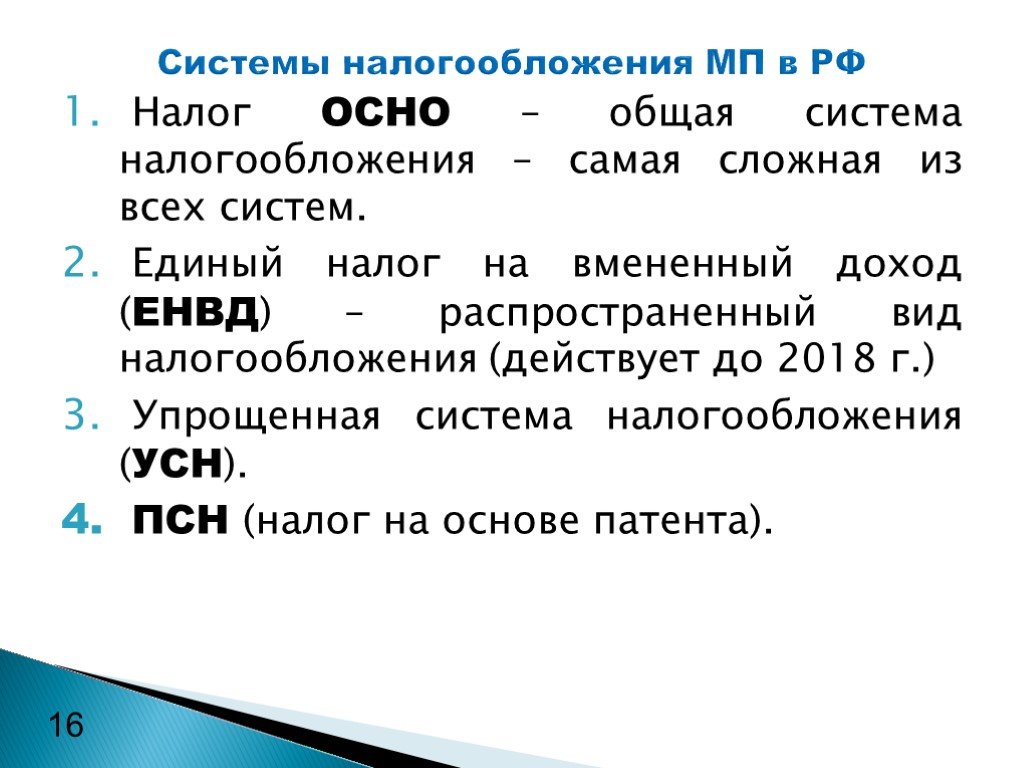

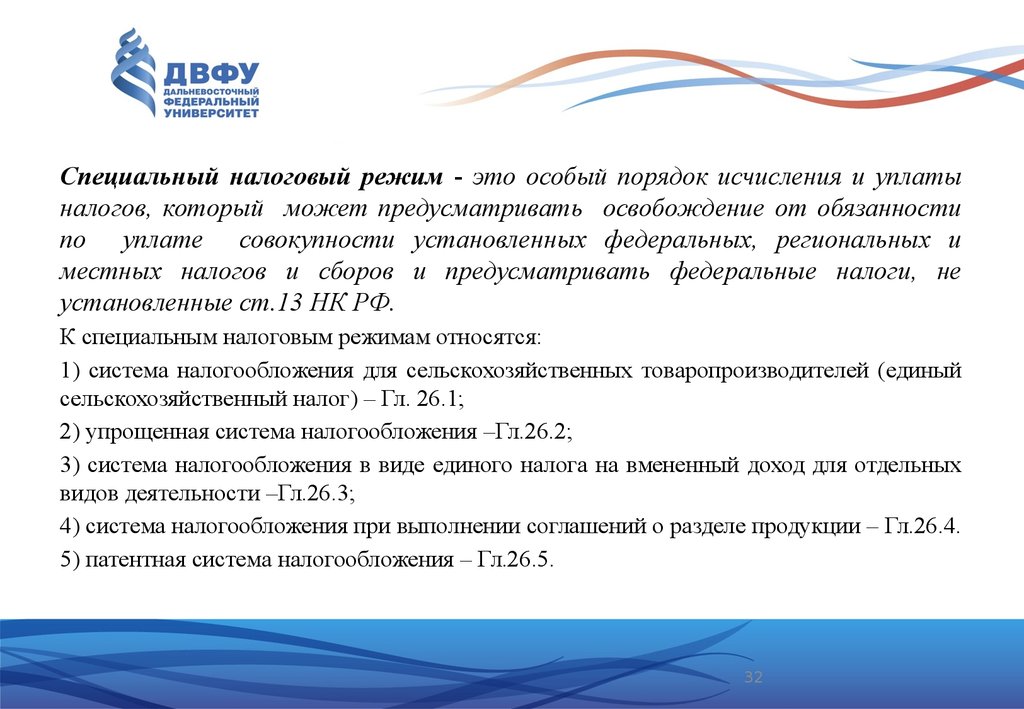

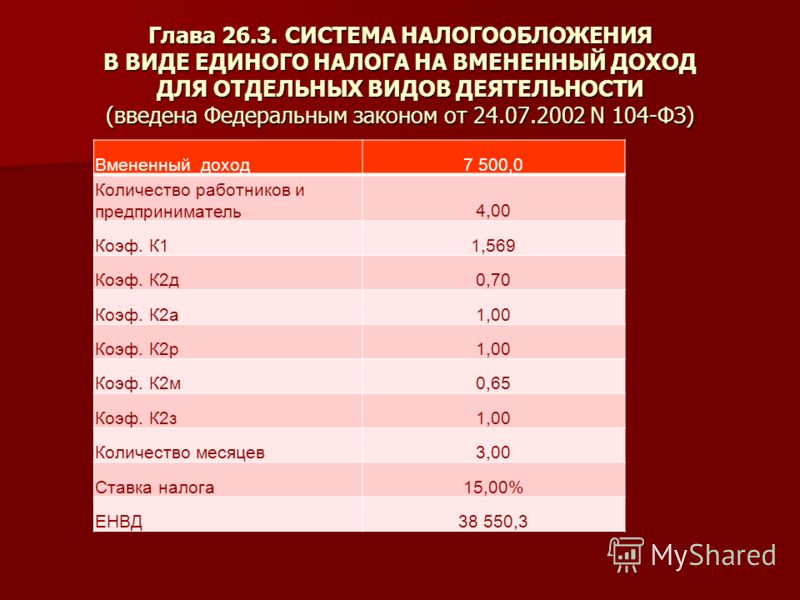

Глава 26.3 НК РФ ЕНВД

-

Статья 346.26.

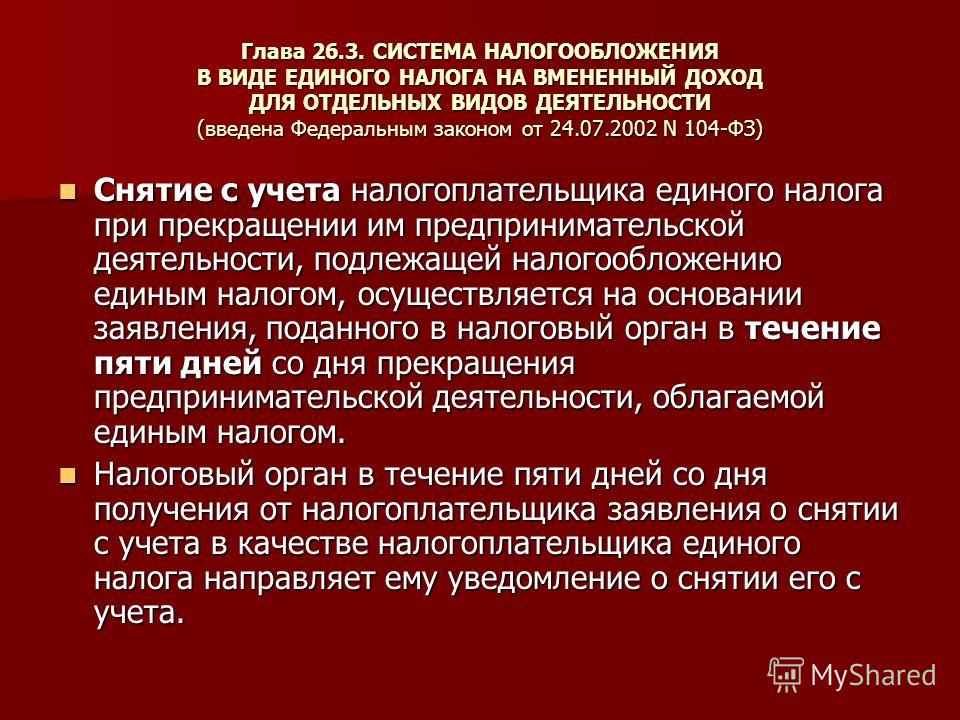

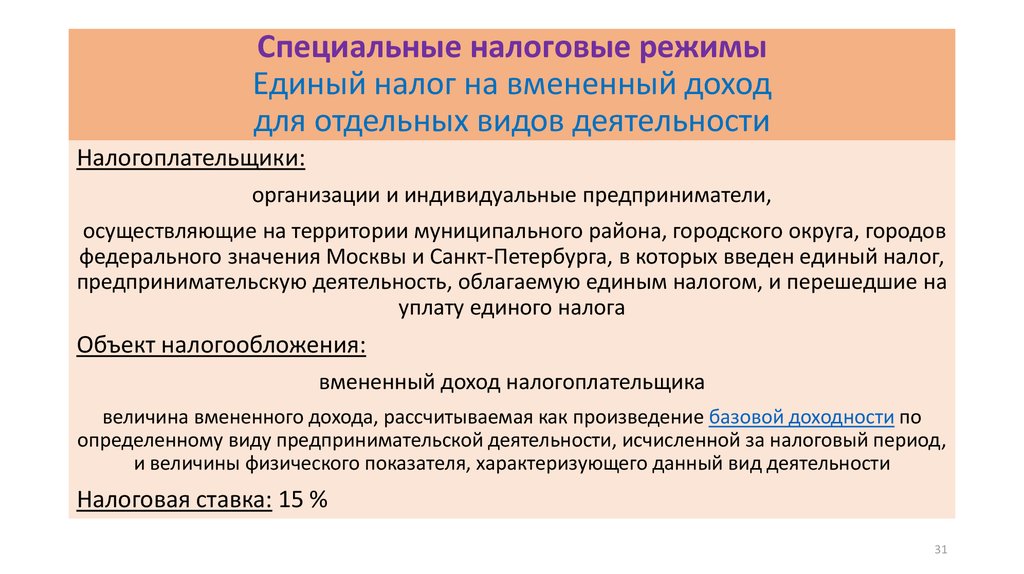

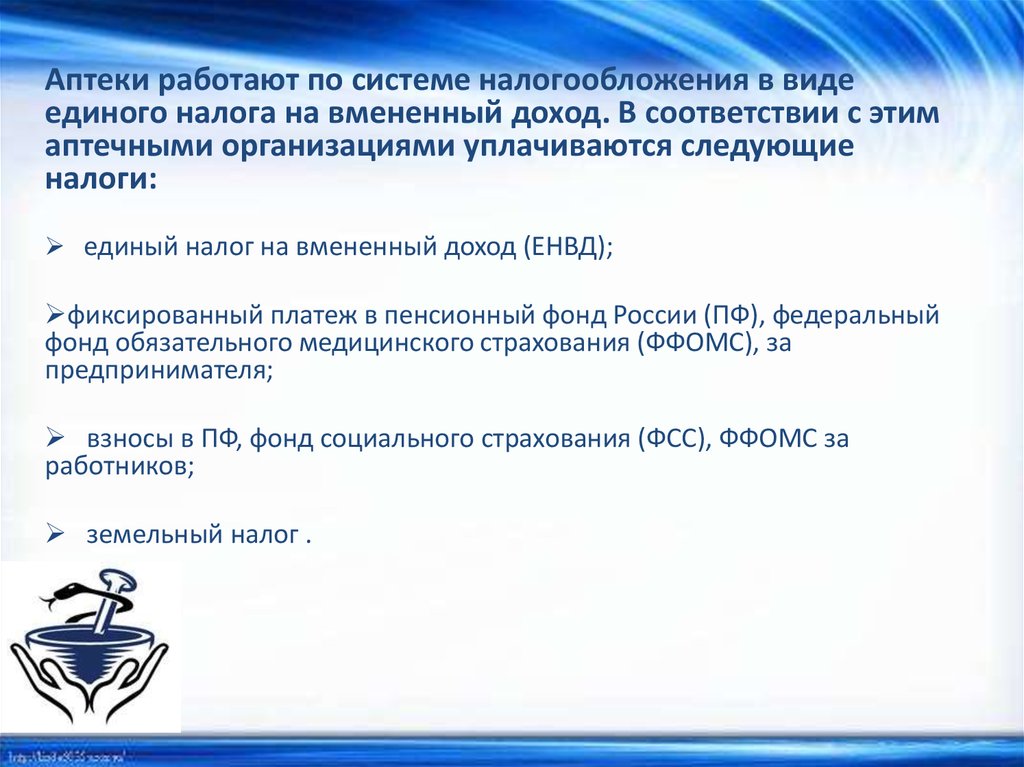

Общие положения

-

Статья 346.27.

Основные понятия, используемые в настоящей главе

-

Статья 346.28.

Налогоплательщики

-

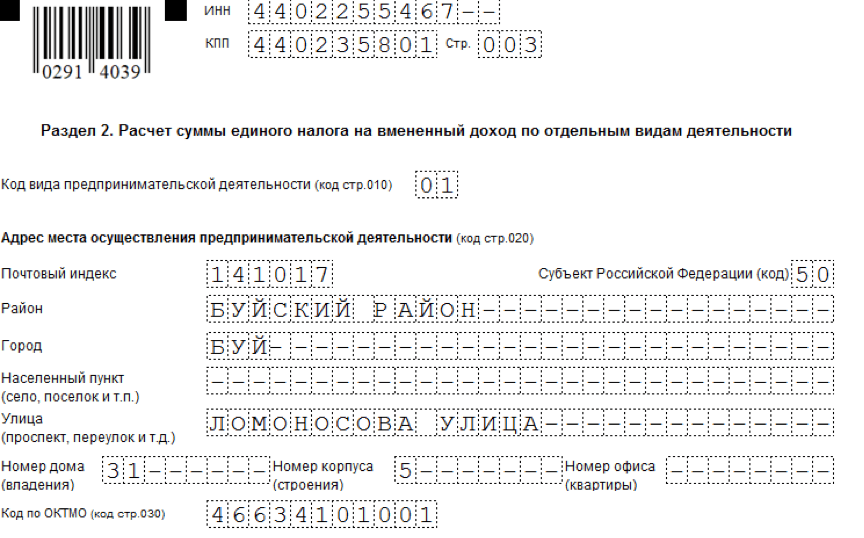

Статья 346.29.

Объект налогообложения и налоговая база

-

Статья 346.30.

Налоговый период

-

Статья 346.31.

Налоговая ставка

-

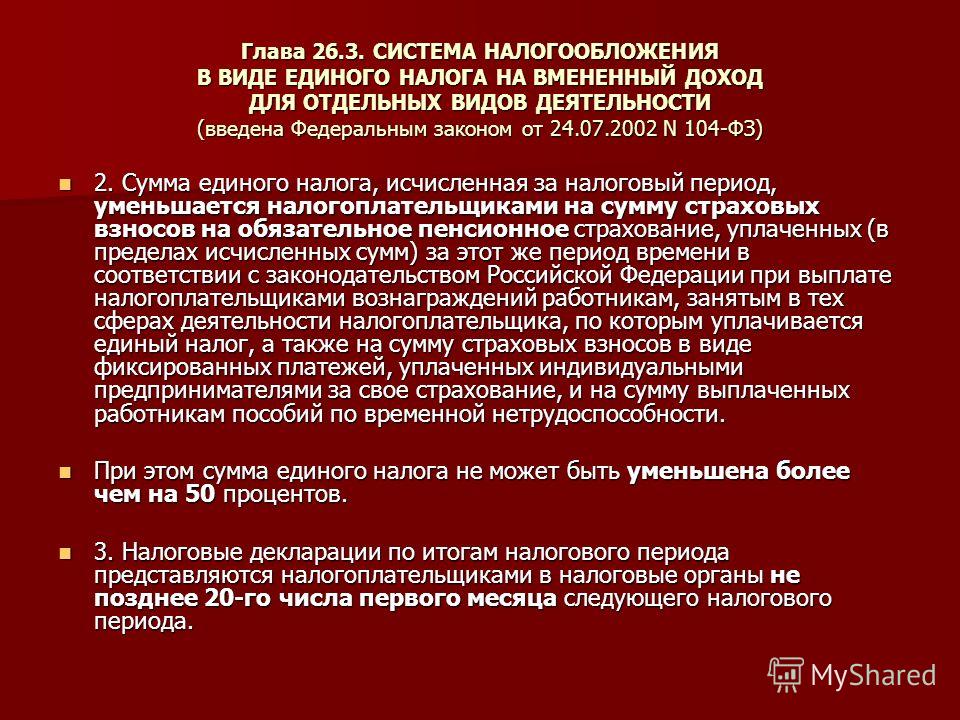

Статья 346.32.

Порядок и сроки уплаты единого налога

-

Статья 346.33.

Утратила силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 №94-ФЗ.

Положения главы 26.3 НК РФ используются в следующих статьях:

-

Статья 55 НК РФ

Налоговый период

4. Правила, предусмотренные пунктами 2 — 3.

4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2, 26.3 и 26.5 НК РФ. Открыть статью

4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2, 26.3 и 26.5 НК РФ. Открыть статью -

Статья 161 НК РФ

Особенности определения налоговой базы налоговыми агентами

Налогоплательщики-продавцы, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, и лица, не являющиеся налогоплательщиками, при утрате права на освобождение от исполнения обязанностей налогоплательщика либо на применение специальных налоговых режимов в соответствии с главами 26.1, 26.2, 26.3, 26.5 НК РФ исчисляют и уплачивают налог по операциям реализации товаров, указанных в абзаце первом настоящего пункта, начиная с периода, в котором указанные лица перешли на общий режим налогообложения, до дня наступления обстоятельств, являющихся основанием для утраты права на освобождение от исполнения обязанностей налогоплательщика либо на применение соответствующих специальных налоговых режимов.

Открыть статью -

Статья 170 НК РФ

Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

При переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2, 26.3 и 26.5 НК РФ суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы. Открыть статью

-

Статья 346.2 НК РФ

Налогоплательщики

7. Организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 НК РФ на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе перейти на уплату единого сельскохозяйственного налога в отношении иных осуществляемых ими видов предпринимательской деятельности.

При этом ограничения, установленные пунктом 5 настоящей статьи, по объему дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и по объему дохода от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов, определяются исходя из всех осуществляемых этими организациями и индивидуальными предпринимателями видов деятельности. Открыть статью -

Статья 346.6 НК РФ

Налоговая база

При переходе на уплату единого сельскохозяйственного налога организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 НК РФ, в учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на уплату единого сельскохозяйственного налога, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Открыть статью -

Статья 346.12 НК РФ

Налогоплательщики

4. Организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 НК РФ на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная пунктом 2 настоящей статьи, определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения. Открыть статью

-

Статья 346. 18 НК РФ

Налоговая база

8. Налогоплательщики, перешедшие по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 НК РФ и (или) на уплату налога, уплачиваемого в связи с применением патентной системы налогообложения, в соответствии с главой 26.5 НК РФ, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов. Открыть статью

4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2, 26.3 и 26.5 НК РФ. Открыть статью

4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2, 26.3 и 26.5 НК РФ. Открыть статью Открыть статью

Открыть статью При этом ограничения, установленные пунктом 5 настоящей статьи, по объему дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и по объему дохода от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов, определяются исходя из всех осуществляемых этими организациями и индивидуальными предпринимателями видов деятельности. Открыть статью

При этом ограничения, установленные пунктом 5 настоящей статьи, по объему дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и по объему дохода от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов, определяются исходя из всех осуществляемых этими организациями и индивидуальными предпринимателями видов деятельности. Открыть статью Открыть статью

Открыть статью 18 НК РФ

18 НК РФ

|

01.2008 О внесении изменений в решение Городского Совета от 20.09.2005 г. № 57-792 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории муниципального образования город Норильск»

01.2008 О внесении изменений в решение Городского Совета от 20.09.2005 г. № 57-792 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории муниципального образования город Норильск» 1. Наименование пункта 2. изложить в следующей редакции: «Оказание ветеринарных услуг».

1. Наименование пункта 2. изложить в следующей редакции: «Оказание ветеринарных услуг».

Налогооблагаемый доход | Глобальные перспективы закона о подоходном налогообложении

Фильтр поиска панели навигации

Oxford AcademicGlobal Perspectives on Income Tax LawКорпоративное и коммерческое правоМеждународное публичное правоНалоговое правоКнигиЖурналы

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

Oxford AcademicGlobal Perspectives on Income Tax LawКорпоративное и коммерческое правоМеждународное публичное правоНалоговое правоКнигиЖурналы

Термин поиска на микросайте

Расширенный поиск

Иконка Цитировать

ЦитироватьРазрешения

Делиться

- Твиттер

- Подробнее

CITE

Reuven, Avi-Yonah, Nicola Sartori и Omri Marian,

‘Налогооблагаемый доход’

,

Глобальные перспективы по закону о подоходном налогах

, Глобальные перспективы. онлайн-издание,

онлайн-издание,

Oxford Academic

, 1 мая 2011 г.

), https://doi.org/10.1093/acprof:oso/9780195321357.003.0002,

по состоянию на 30 декабря 2022 г.

Выберите формат

Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Фильтр поиска панели навигации

Oxford AcademicGlobal Perspectives on Income Tax LawКорпоративное и коммерческое правоМеждународное публичное правоНалоговое правоКнигиЖурналы

Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации

Oxford AcademicGlobal Perspectives on Income Tax LawКорпоративное и коммерческое правоМеждународное публичное правоНалоговое правоКнигиЖурналы

Термин поиска на микросайте

Advanced Search

Abstract

В этой главе рассматривается отправная точка любого исследования подоходного налога: определение дохода как базы налога (объекта, на который налагается налог). Во-первых, в нем обсуждаются две основные концепции налогооблагаемого дохода, концепция источника и концепция приращения, а также два основных метода, используемых странами для определения налоговой базы: исключение («общее» определение дохода) или включение («глобальное» определение дохода). определение планировщика). Затем в главе рассматриваются некоторые из основных проблем определения дохода в системе подоходного налога США и сопоставляются решения, принятые в США, с решениями, используемыми в других странах. Наконец, в нем обсуждается идея требования о реализации, которое называют «ахиллесовой пятой» подоходного налога.

Во-первых, в нем обсуждаются две основные концепции налогооблагаемого дохода, концепция источника и концепция приращения, а также два основных метода, используемых странами для определения налоговой базы: исключение («общее» определение дохода) или включение («глобальное» определение дохода). определение планировщика). Затем в главе рассматриваются некоторые из основных проблем определения дохода в системе подоходного налога США и сопоставляются решения, принятые в США, с решениями, используемыми в других странах. Наконец, в нем обсуждается идея требования о реализации, которое называют «ахиллесовой пятой» подоходного налога.

Ключевые слова:

подоходный налог, концепция источника, концепция приращения, налоговая база, система подоходного налога США

Субъект

Международное публичное правоКомпанийное и коммерческое правоНалоговое право

В настоящее время у вас нет доступа к этой главе.

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- При посещении сайта общества используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

д.

Покупка

Наши книги можно приобрести по подписке или приобрести в библиотеках и учреждениях.

Информация о покупке

Вмененный доход | UCnet

В соответствии с действующими правилами Налоговой службы стоимость вклада UC в покрытие стоимости медицинского страхования, предоставляемого определенным членам семьи, которые не являются вашими налоговыми иждивенцами, может считаться вмененным доходом, который будет облагаться федеральным подоходным налогом, FICA (Social Security and Medicare) и любые другие обязательные налоги на заработную плату. В некоторых случаях вы также можете иметь вмененный доход для целей подоходного налога штата Калифорния.

Вмененный доход для федерального подоходного налога (включая FICA)

Для целей федерального подоходного налога вы будете иметь вмененный доход для части стоимости страхового покрытия UC, предоставленного вашему сожителю и/или детям вашего партнера, если эти члены семьи не являются ваши налоговые иждивенцы. Вы также будете иметь вмененный доход для покрытия, предоставленного любым внукам вашего домашнего партнера, если они не являются вашими налоговыми иждивенцами.

Вы также будете иметь вмененный доход для покрытия, предоставленного любым внукам вашего домашнего партнера, если они не являются вашими налоговыми иждивенцами.

Изменения правил вмененного дохода в соответствии с федеральной реформой здравоохранения

В соответствии с изменениями в федеральном налоговом законодательстве 2010 года у вас не будет федерального вмененного дохода для покрытия ваших родных или усыновленных детей и/или приемных детей, которые являются детьми вашего супруга, , даже если они не являются вашими налоговыми иждивенцами. .

Вмененный доход для уплаты подоходного налога штата Калифорния

У вас не будет вмененного дохода в штате Калифорния для страхового покрытия, предоставленного вашему сожителю, если совместная жизнь зарегистрирована в штате Калифорния. Если семейное партнерство не было зарегистрировано в штате Калифорния, применяется вмененный доход штата Калифорния; однако, если вы вступили в действительный однополый союз, кроме брака, в другой юрисдикции, и Калифорния признает этот союз в значительной степени эквивалентным зарегистрированному в Калифорнии домашнему партнерству, вы можете исключить вмененный доход из налогообложения штата. при подаче налоговой декларации штата.

при подаче налоговой декларации штата.

Вмененный доход штата Калифорния применяется к детям или внукам вашего домашнего партнера, на которых распространяется страхование, если дети не являются вашими налоговыми иждивенцами.

Формы и процедура

Если вы регистрируетесь для получения льгот через UCPath, вы указали в процессе регистрации, являются ли зарегистрированные члены вашей семьи (включая вашего домашнего партнера и/или детей или внуков партнера) вашими налоговыми иждивенцами, и зарегистрировано ли ваше партнерство со штатом Калифорния.

Если вы регистрируетесь для получения пособий в качестве пенсионера через программу UC Retirement At Your Service, вам необходимо подать регистрационную форму UC для получения льгот (UBEN 100), чтобы запросить страховку и указать, зарегистрированы ли вы и ваш сожитель в Калифорнии. Для участников программы Medicare требуется дополнительная форма и копия формы Medicare.

Если вы уведомили UC о том, что вы и ваш сожитель зарегистрированы в Калифорнии, вы не будете иметь вмененный доход в Калифорнии для страхового покрытия вашего партнера.