Содержание

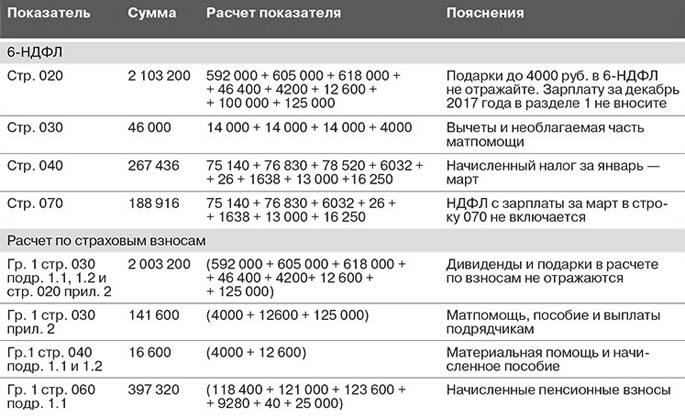

2-НДФЛ за 2020 год нужно сдать отдельным отчетом

2-НДФЛ за 2020 год нужно сдать отдельным отчетом — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

16.12.2020

Глава Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС РФ Михаил Сергеев пояснил на Едином онлайн-семинаре 1С, как изменятся правила представления отчетности по формам 6-НДФЛ и 2-НДФЛ.

Михаил Сергеев напомнил, что ФНС в своем приказе от 15.10.2020 № ЕД-7-11/753@ фактически объединила формы 6-НДФЛ и 2-НДФЛ. Обновленная форма 6-НДФЛ применяется с отчетности за I квартал 2021 года.

«Справка 2-НДФЛ отменяется, как отдельная форма, и в 2022 году по итогам 2021 года налоговые агенты должны ее представить, как приложение в составе формы 6-НДФЛ. Форма 6-НДФЛ ежеквартальная, но это совершенно не означает, что 2-НДФЛ в ее составе также надо будет сдавать ежеквартально. Эти сведения надо будет представлять по-прежнему 1 раз в год в срок не позднее 1 марта», — пояснил представитель ФНС.

Форма 6-НДФЛ ежеквартальная, но это совершенно не означает, что 2-НДФЛ в ее составе также надо будет сдавать ежеквартально. Эти сведения надо будет представлять по-прежнему 1 раз в год в срок не позднее 1 марта», — пояснил представитель ФНС.

Соответственно, форму 6-НДФЛ, содержащую в своем составе форму 2-НДФЛ, необходимо будет сдать по итогам 2021 года не позднее 1 марта 2022 года.

«В 2021 году сведения за 2020 год по форме 2-НДФЛ надо представить, как и раньше, отдельным документом», — уточнил Михаил Сергеев.

Темы:

налоговый агент по ндфл, составление и сдача отчетности, отчетность по НДФЛ, 6-НДФЛ, 2-НДФЛ, изменения в законодательстве, единый онлайн-семинар-2020

Рубрика:

6-НДФЛ

, 2-НДФЛ

, Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС объяснила, какие изменения в НК РФ нужно учитывать при подготовке отчетности за 2022 год

Шпаргалка для бухгалтера: какую отчетность и в какие сроки нужно сдать в январе 2023 года (можно скачать)

ФНС объяснила, когда и по каким правилам сдавать 6-НДФЛ в 2023 году

Онлайн-урок для бухгалтеров. Научим правильно платить НДФЛ и страховые взносы в 2023 году

Научим правильно платить НДФЛ и страховые взносы в 2023 году

Самое новое в «1С:Бухгалтерии 8»: коды видов доходов для 6-НДФЛ и 2-НДФЛ

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года 1C:Лекторий: 19 января 2023 года (четверг, начало в 10:00) — Практика применения СЭДО в 2022 году, перспективы 2023 года |

Все мероприятия

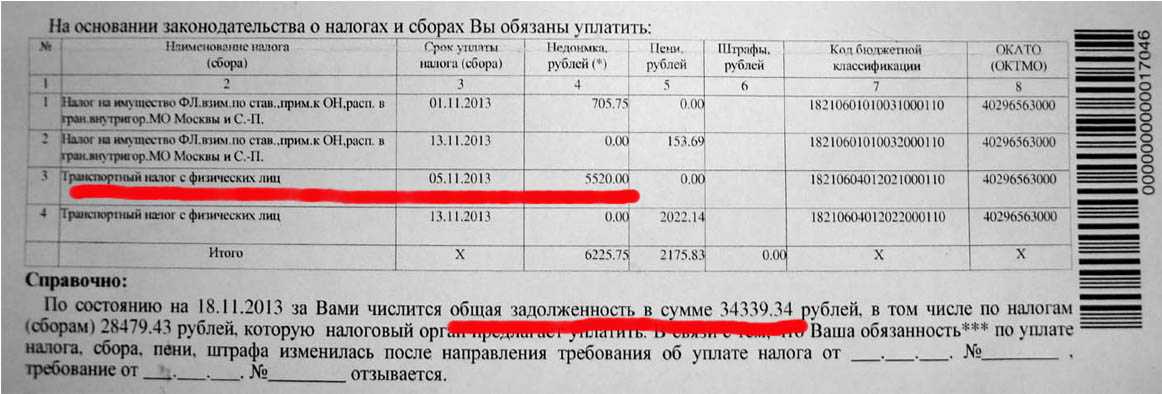

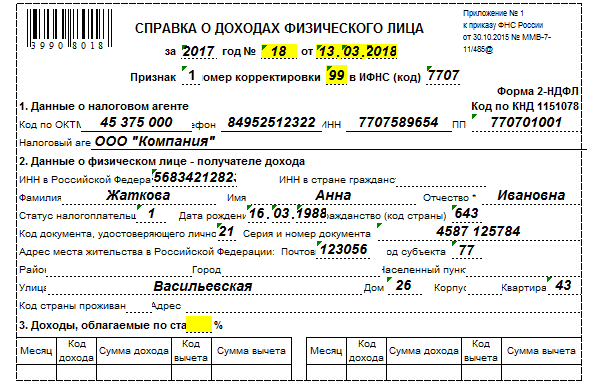

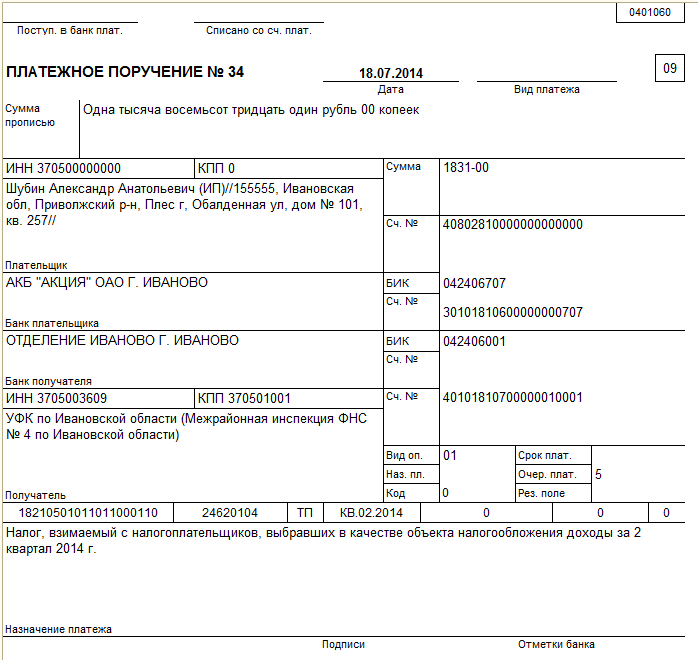

Штраф за недостоверные справки 2 НДФЛ

Штраф за недостоверные справки 2-НДФЛ

Федеральная налоговая служба рассмотрела обращение по вопросу заполнения и представления сведений о доходах физических лиц по форме 2-НДФЛ и сообщает следующее.

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если иное не предусмотрено пунктом 4 статьи 230 Кодекса.

Форма заполнения данных утверждена приказом ФНС России

Форма и порядок заполнения данных сведений утверждены приказом ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» (зарегистрирован в Минюсте России 25 ноября 2015 года N 39848) (далее — Порядок).

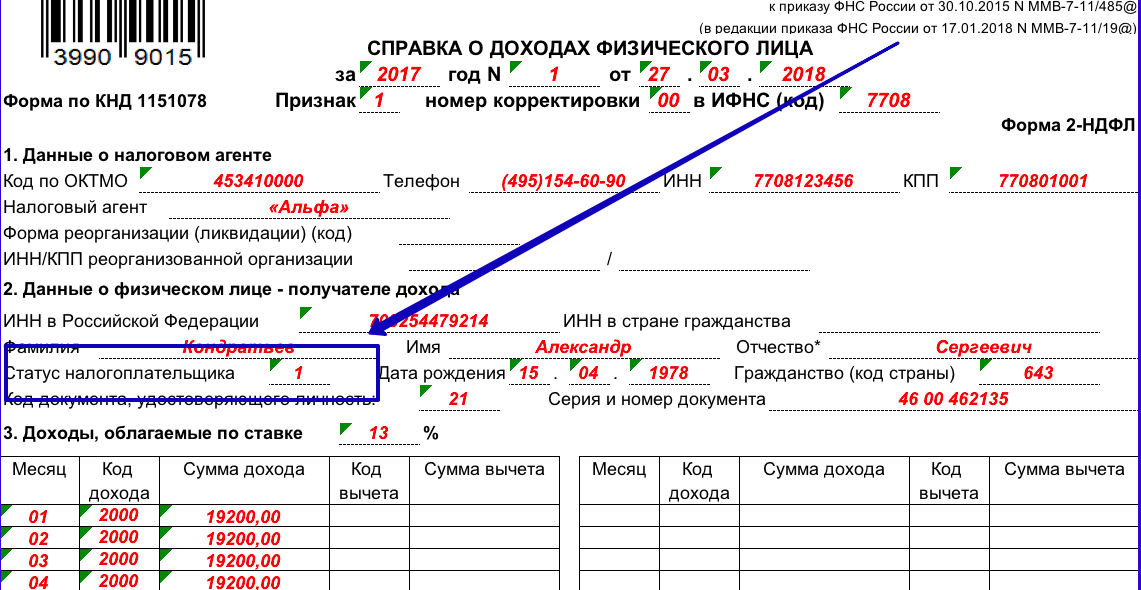

Пунктом IV Порядка заполнения Раздела 2 «Данные о физическом лице — получателе дохода» установлено, что в поле «Фамилия, имя, отчество» указываются фамилия, имя и отчество налогоплательщика без сокращений в соответствии с документом, удостоверяющим личность, в поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика. При заполнении поля «Адрес места жительства в Российской Федерации» указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Таким образом, раздел 2 Справки по форме 2-НДФЛ «Данные о физическом лице — получателе дохода» (далее — Справка по форме 2-НДФЛ) должен быть заполнен налоговым агентом на основании данных документа, удостоверяющего личность налогоплательщика.

В случае представления налоговым агентом Справок по форме 2-НДФЛ в соответствии с Порядком и в строгом соответствии с документом, удостоверяющим личность налогоплательщика, либо иного документа, подтверждающего адрес места жительства (при отсутствии иных нарушений форматно-логического контроля), такие сведения считаются прошедшими форматно-логический контроль и подлежат приему в полном объеме.

В поле «ИНН в Российской Федерации» указывается идентификационный номер налогоплательщика — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. Актуализация персональных данных физических лиц возможна с помощью сервиса «Узнай свой/чужой ИНН» на сайте ФНС России.

Дополнительные правила форматно-логического контроля

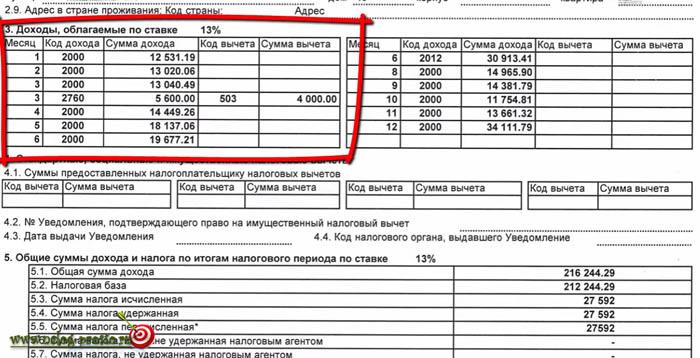

С целью исключения приема от налогового агента сведений о доходах физического лица с заведомо недостоверными данными Федеральная налоговая служба установила дополнительные правила форматно-логического контроля за содержанием реквизитов в отношении физического лица — получателя доходов, в том числе проверку на наличие обязательности заполнения поля «ИНН в Российской Федерации» при реквизите «Гражданство (код страны)» равном «643».

Результатом данного контроля является формирование Протокола приема сведений о доходах физических лиц с типом сообщения налоговому агенту вида «Предупреждение. Не заполнен ИНН для гражданина России». При этом сведения о доходах физических лиц (при отсутствии иных нарушений форматно-логического контроля) считаются прошедшими форматно-логический контроль и подлежат приему.

Не заполнен ИНН для гражданина России». При этом сведения о доходах физических лиц (при отсутствии иных нарушений форматно-логического контроля) считаются прошедшими форматно-логический контроль и подлежат приему.

Представление сведений о доходах физического лица с указанием некорректного ИНН (присвоенного иному физическому лицу) является представлением налоговым агентом налоговому органу документов, содержащих недостоверные сведения, и образует состав налогового правонарушения, ответственность за которое предусмотрена статьей 126.1 Кодекса.

Исходя из вышеизложенного налоговому агенту необходимо провести мероприятия по актуализации персональных данных физических лиц — получателей доходов в целях представления достоверных Справок по форме 2-НДФЛ.

Штрафы и процентные ставки | Департамент налоговых сборов Джорджии

Проценты

Проценты по просроченным налогам начисляются ежемесячно с даты уплаты налога до даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-40]

Возврат

Если иное не предусмотрено законом или постановлением, проценты по возврату начисляются с даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-35]

Оценки

Проценты по просроченным налогам начисляются ежемесячно с даты уплаты налога до даты уплаты налога.

- Проценты, начисляемые за месяцы до 1 июля 2016 года, начисляются по ставке 12 процентов годовых (1 процент в месяц).

- Проценты, начисляемые с 1 июля 2016 года, начисляются по годовой ставке, равной основной ставке Федеральной резервной системы плюс 3 процента.

- Процентная ставка будет пересматриваться и может корректироваться в январе каждого последующего календарного года.

Примечание. Приведенная выше информация не относится к процентам по просроченным налогам, подпадающим под действие Международного соглашения о налоге на топливо («IFTA»), которое содержит собственные требования. [O.C.G.A. § 48-2-40]

[O.C.G.A. § 48-2-40]

Штрафы

Департамент может налагать штрафы по нескольким причинам, таким как несвоевременная подача документов, несвоевременная оплата или иное несоблюдение налоговых требований. Одновременно могут налагаться несколько различных штрафов. Штрафы различаются в зависимости от типа налога, а размер штрафа устанавливается законом. Ниже приведены пояснения возможных штрафов для каждого вида налога.

Налог на подоходный налог

Корпоративный налог на чистый налог

Налог на дистрибьютор моторного топлива

IFTA Motor Fuel Carrier Налог на продажи и налог на продажу и использование

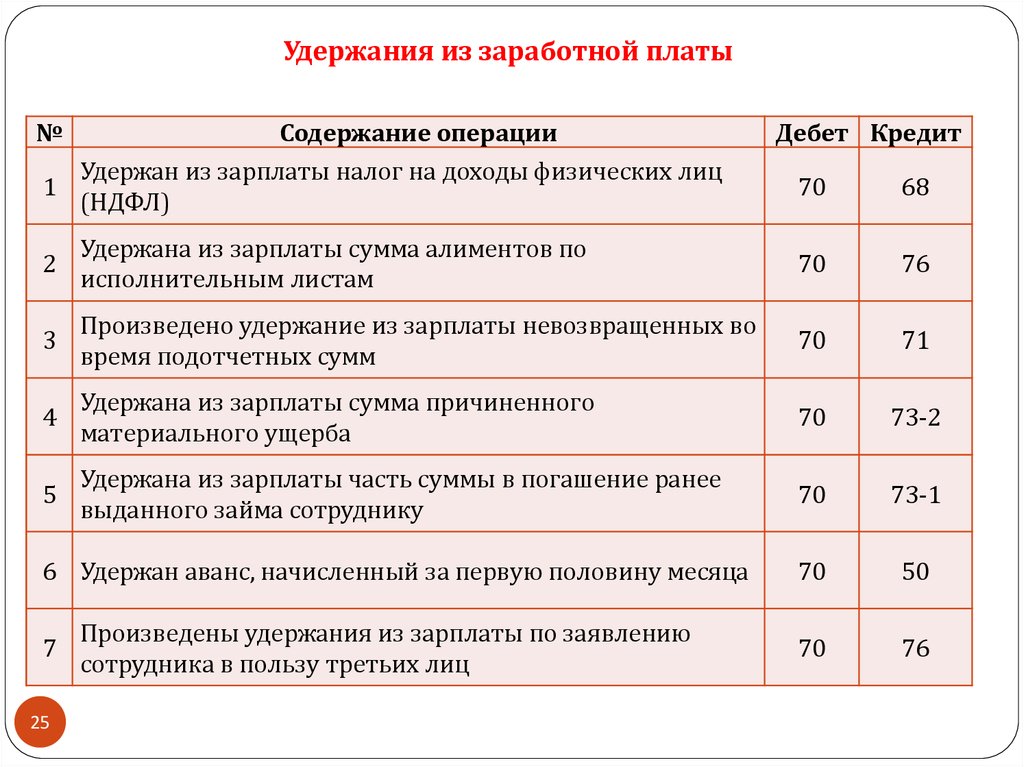

Удержание налога

Подоходный налог (как индивидуальное, так и корпоративное)

штраф

|

|---|

1

1 [O.C.G.A. § 48-7-86]

[O.C.G.A. § 48-7-86]  1

1 США за каждую ошибку

США за каждую ошибку

При отсутствии надлежащих записей для определения расхода топлива и пройденных миль или километров в каждой юрисдикции будет использоваться стандарт в 4 мили на галлон. Бремя доказывания остается на лицензиате, чтобы показать, что основа оценки неверна.

При отсутствии надлежащих записей для определения расхода топлива и пройденных миль или километров в каждой юрисдикции будет использоваться стандарт в 4 мили на галлон. Бремя доказывания остается на лицензиате, чтобы показать, что основа оценки неверна.  США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок**

США плюс 25 % налога, удержанного до применения любых платежей, зачетов или корректировок**

G.A. § 48-2-43]. Уважительная причина может существовать, если несоблюдение налоговых требований не было результатом преднамеренного несоблюдения налоговых требований. Департамент будет определять каждый запрос об освобождении от штрафа по существу, принимая во внимание предоставленную документацию и историю соблюдения налогового законодательства налогоплательщиком. Департамент также может предоставить частичное освобождение от штрафа.

G.A. § 48-2-43]. Уважительная причина может существовать, если несоблюдение налоговых требований не было результатом преднамеренного несоблюдения налоговых требований. Департамент будет определять каждый запрос об освобождении от штрафа по существу, принимая во внимание предоставленную документацию и историю соблюдения налогового законодательства налогоплательщиком. Департамент также может предоставить частичное освобождение от штрафа. Единообразные начисления штрафов и процентов за нарушение налоговых положений — применимость — исключения — единообразное положение о процентах за переплату. (1) Лицо, которое не подает требуемую налоговую декларацию или другой отчет в департамент к сроку подачи декларации или отчета, включая любое продление срока, разрешенное в Разделе 15, глава 30 или 31, должно быть признано просроченным. штраф за подачу. Штраф составляет 50 долларов США или 5% причитающегося налога за каждый месяц, в течение которого не была подана декларация или отчет, в зависимости от того, что больше, но не более 25% причитающегося налога. Штраф за несвоевременную подачу рассчитывается от установленной или продленной даты до фактического получения департаментом просроченной декларации или отчета. Штраф рассчитывается только на чистую сумму налога, причитающегося к уплате, если таковая имеется, на первоначальную дату уплаты или продленную дату уплаты, предусмотренную в Разделе 15, глава 30 или 31, после того, как были зачтены суммы, уплаченные путем удержания, расчетного налога.

Единообразные начисления штрафов и процентов за нарушение налоговых положений — применимость — исключения — единообразное положение о процентах за переплату. (1) Лицо, которое не подает требуемую налоговую декларацию или другой отчет в департамент к сроку подачи декларации или отчета, включая любое продление срока, разрешенное в Разделе 15, глава 30 или 31, должно быть признано просроченным. штраф за подачу. Штраф составляет 50 долларов США или 5% причитающегося налога за каждый месяц, в течение которого не была подана декларация или отчет, в зависимости от того, что больше, но не более 25% причитающегося налога. Штраф за несвоевременную подачу рассчитывается от установленной или продленной даты до фактического получения департаментом просроченной декларации или отчета. Штраф рассчитывается только на чистую сумму налога, причитающегося к уплате, если таковая имеется, на первоначальную дату уплаты или продленную дату уплаты, предусмотренную в Разделе 15, глава 30 или 31, после того, как были зачтены суммы, уплаченные путем удержания, расчетного налога. платежи или другие кредиты, заявленные по возврату.

платежи или другие кредиты, заявленные по возврату. Штраф не может превышать 15% от суммы налога.

Штраф не может превышать 15% от суммы налога. Как используется в этом подразделе (3), «занижение» означает сумму налога, которую необходимо указать в декларации за налоговый год, за вычетом суммы налога, которую налогоплательщик указал в декларации. Для целей настоящего подраздела (3):

Как используется в этом подразделе (3), «занижение» означает сумму налога, которую необходимо указать в декларации за налоговый год, за вычетом суммы налога, которую налогоплательщик указал в декларации. Для целей настоящего подраздела (3):

Департамент может подать иск от имени штата о взыскании штрафа и любых просроченных налогов.

Департамент может подать иск от имени штата о взыскании штрафа и любых просроченных налогов.

S.C. 6702, поскольку эти положения могут применяться к положениям Раздела 15. Департамент может подать иск от имени штата о взыскании штрафа, процентов и любых просроченных налогов.

S.C. 6702, поскольку эти положения могут применяться к положениям Раздела 15. Департамент может подать иск от имени штата о взыскании штрафа, процентов и любых просроченных налогов.

, часть 3.

, часть 3.