Калькулятор земельного налога для юридических лиц 2018. Расчет земельного налога 2018 для юридических лиц

Расчет земельного налога для юридических лиц

Вопрос

Где можно подсмотреть расчет земельного налога?

Ответ

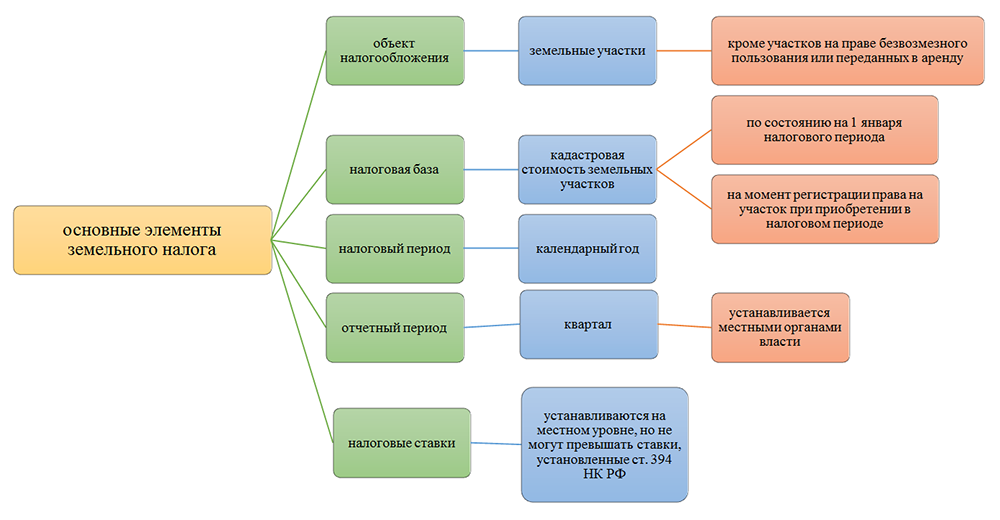

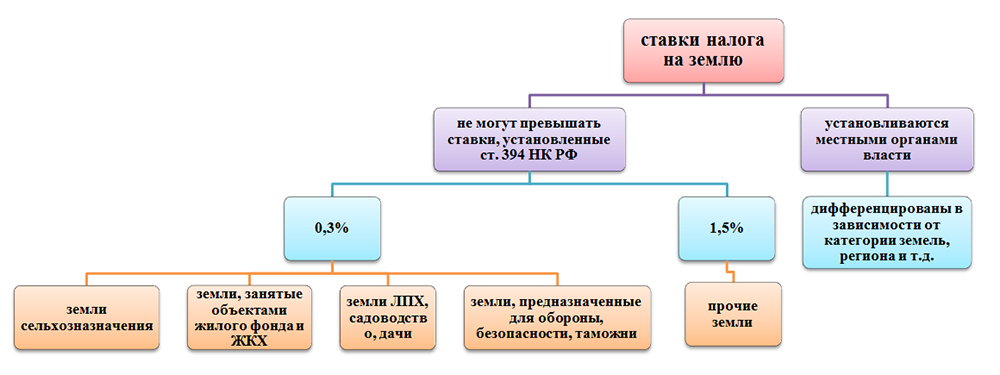

Ставки земельного налога устанавливают местные органы власти (п. 1 ст. 394 НК РФ, Письма Минфина от 01.12.2016 N 03-05-06-02/71268, от 03.11.2016 N 03-05-06-02/64443). Если они этого не сделали, то действует общая ставка — 1,5%, а для некоторых категорий земель (в т.ч. для земель сельхозназначения) — 0,3% (п. 3 ст. 394 НК РФ).

Категория земли (ее назначение) может быть указана, например, в выписке из Единого государственного реестра недвижимости (ЕГРН), свидетельстве о праве собственности на земельный участок, договоре купли-продажи участка, а также в государственном кадастре недвижимости (п. 2 ст. 8 Земельного кодекса РФ).

Налоговой базой по земельному налогу является кадастровая стоимость земли по состоянию на 1 января года, за который уплачивается налог (ст. 390 НК РФ, Письма Минфина от 22.11.2016 N 03-05-06-02/68827, от 03.11.2016 N 03-05-06-02/64443).

Если земельный участок образован в течение года, то берется кадастровая стоимость на день внесения сведений в ЕГРН, являющихся основанием для определения кадастровой стоимости (п. 1 ст. 391 НК РФ).

Годовая сумма налога (если у организации нет льгот) рассчитывается по формуле (п. 1 ст. 396 НК РФ):

Кадастровая стоимость * налоговая ставка

При расчете налога за 2016 г. за полный принимается месяц, в котором (п. 7 ст. 396 НК РФ):

— зарегистрировано право собственности на участок, если это произошло до 15-го числа месяца включительно. Если же право собственности зарегистрировано после 15-го числа, то этот месяц при расчете налога не учитывается. Например, если право собственности на участок возникло 15 ноября, то количество полных месяцев владения им равно 2, а если 16 ноября, то 1;

— зарегистрировано прекращение права собственности на участок, если это произошло после 15-го числа месяца. Если же право собственности прекратилось до 15-го числа включительно, то этот месяц при расчете налога не учитывается. Например, если участок продан 15 ноября, то количество полных месяцев владения им равно 10, а если 16 ноября, то 11.

Просмотров: 125

nalog-expert.ru

Земельный налог за год - как рассчитать и когда платить?

Земельный налог за год юрлица рассчитывают в декларации. Этот отчет для налога на землю создается только 1 раз в год по его завершении. Рассмотрим особенности такого расчета, а также действующий для юр- и физлиц порядок оплаты налога.

Особенности отчетности по земле

Как юрлицу посчитать сумму земельного налога за год

Кто рассчитает налог для физлиц

Срок уплаты земельного налога

Итоги

Особенности отчетности по земле

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По его окончании юрлицом в ИФНС сдается декларация (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается.

Форма декларации для земельного налога за год на 2017-й утверждена приказом ФНС России от 10.05.2017 № ММВ-7-21/347@.

Увидеть и скачать эту форму можно в материале «Встречайте - новая декларация по земельному налогу».

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых осуществляется оплата авансов (п. 6 ст. 396 НК РФ), если регион не воспользовался своим правом не вводить такое деление (п. 3 ст. 393, п. 2 ст. 397 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ). Уплаченные за год авансы отражаются в декларации по налогу и учитываются при формировании итоговой суммы к оплате или возврату по году.

В декларации по земле фигурируют все основные составляющие расчета:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

Для каждого участка земли, представляющего собой объект налогообложения, придется заполнить отдельный лист в разделе 2. Причем возможным окажется дополнительное дробление данных по нему из-за отнесения к разным ОКТМО или КБК.

Как юрлицу посчитать сумму земельного налога за год

Налоговой базой для расчета служит кадастровая стоимость участка земли, действительная для 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если участок появился только в налоговом периоде, то берется его стоимость на дату занесения в единый реестр. В течение года эта стоимость пересмотру не подлежит, если только ее изменение не связано с исправлением ошибки или решением суда.

При установлении объема базы учитывается факт долевого владения участком (ст. 392 НК РФ) и наличие льгот, уменьшающих эту базу по положениям НК РФ или законодательного акта субъекта РФ.

О том, как устанавливается перечень льгот по налогу, читайте в публикации «Кто является плательщиками земельного налога?».

Размер применяемой ставки зависит от категории земли, имеет ограничение по максимальному размеру, может дифференцироваться внутри региона и заметно отличаться от значений, действующих в соседних регионах РФ (ст. 394 НК РФ).

Величину налога получают путем умножения скорректированной на величину льгот налоговой базы на ставку и на коэффициенты, учитывающие:

- фактическое число месяцев владения участком, если период владения оказался неполным;

- необходимость кратного увеличения суммы налога при осуществлении строительства на участке.

Коэффициент, применяемый при неполном периоде владения, является расчетным и представляет собой отношение количества полных месяцев владения к количеству всех месяцев в периоде (п. 7 ст. 396 НК РФ). Полным будет месяц, в котором право владения возникло до 15 числа или утрачено после 15 числа.

Уже рассчитанная сумма налога может дополнительно уменьшаться за счет применения к ней льгот, непосредственно влияющих на ее величину.

Детально порядок расчета данных для каждой строки, входящей в декларацию, описан в приложении 3 к приказу № ММВ-7-21/347@.

Кто рассчитает налог для физлиц

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Когда следует ждать такого уведомления и что делать, если оно не пришло, читайте в материале «Как узнать задолженность по земельному налогу?».

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Срок уплаты земельного налога

Срок уплаты земельного налога за год для физлиц введен законодательно (п. 1 ст. 397 НК РФ) и является датой, общей для всей территории РФ. Заканчивается он 1 декабря года, наступающего после того, за который осуществляется платеж.

Для юрлиц ситуация с оплатой иная. В течение года они по окончании каждого квартала платят авансы по налогу, если регион, в котором находится земля, не отказался от деления года на отчетные периоды (п. 2 ст. 397 НК РФ). Расчет по году происходит с учетом уже оплаченных авансов. Если же год в регионе не делится на отчетные периоды, то оплата осуществляется 1 раз в объеме налога, начисленного за весь год.

Сроки для оплаты авансов и итогового расчета каждый из регионов устанавливает сам (п. 1 ст. 397 НК РФ). Единственным ограничением для платежа по году является то, что он не может наступать раньше срока подачи декларации, предельная дата представления которой указана в НК РФ и соответствует 1 февраля года, наступающего за отчетным (п. 3 ст. 398 НК РФ).

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юр- и физлиц. Срок оплаты налога физлицами установлен в НК РФ как истекающий 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).

nalog-nalog.ru

Калькулятор земельного налога для юридических лиц 2018. uristtop.ru

Земельный налог для юридических лиц в 2017 году: сроки и правила уплаты

Главным изменением, коснувшимся налога на землю, является способ начисления. Если раньше величина налога к уплате вычислялась в соответствии с балансовой стоимостью участка земли, то начиная с 1 января 2017 года, в качестве основы для начисления налога используется кадастровая стоимость. Единственным положительным моментом является применение нововведения не для всей территории страны, а только к 29 регионам.

Инициатива расчета налога по кадастровой стоимости не лишена логики, но реализация далека от совершенства. Нарекание вызывает принцип определения стоимости земли. В большинстве регионов за основу берутся простые объявления в газетах по продаже участков. В большинстве случаев продавец сознательно завышает стоимость при выставлении участка на продажу через доску объявлении.

Как рассчитать земельный налог

Граждане и общины, относящиеся к коренным народам Сибири, Севера и Дальнего Востока полностью освобождаются от выплаты налога на землю при условии, что земельные участки, имеющиеся у них в пользовании, эксплуатируются для промыслов, обеспечения традиционности хозяйственного и жизненного уклада.

- Об этом налоге нам говорит Налоговый кодекс РФ, в частности, глава 31.

- Налоговые ставки определяются местными властями самостоятельно, в пределах, установленных главой 31 НК РФ.

- Объектом налогообложения считаются земельные участки, которые расположены в рамках муниципального образования (ч.1 ст.389 НК РФ).

- В ч.2 ст.389 приводится перечень объектов, не облагаемых земельным налогом. Это земли, выведенные из оборота, ограниченной оборотоспособности, земли в составе лесного фонда, земли, занятые водными объектами водного фонда, земли под многоквартирным домом.

Особенности расчета земельного налога для юридических лиц в 2018 году

Помимо этого, некоторым организациям государство предоставляет определенные льготы. Для этого земельный участок, являющийся объектом налогообложения, должен соответствовать специальным условиям. Льготу по уплате юридическое лицо может получить, если на участке проходит дорога федерального значения и т.д. Или если участок относится к экономической зоне, а собственник является резидентом этой зоны.

В связи с нововведениями кадастровая стоимость многих объектов недвижимости, включая земельные наделы, была пересчитана. Это привело к тому, что многие участки стали стоить гораздо больше. Иногда кадастровая стоимость превышает рыночную цену. Но, тем не менее, она все равно используется для расчета налога.

Калькулятор земельного налога для юридических лиц 2018

- Отдельно рассчитать коэффициент длительности владения землей (Кв).

- Учитывать процентную ставку. Процентные ставки утверждаются на местном уровне, однако они не могут выходить за рамки, установленные федеральным законодательством. Так, тариф не может быть выше следующих показателей:

- Кст – кадастровая стоимость надела.

- Д – доля в общем праве на надел (если собственник один, то в формулу проставляется коэффициент «1»; когда земля поделена между двумя владельцами поровну, то коэффициент «1/2» и т.д.).

- Ст – процентная ставка, установленная региональным законодательством.

- Кв – коэффициент длительности владения (учитывается, если участок находится у землевладельца менее полного отчетного периода, то есть календарного года).

КБК по земельному налогу в 2018 году для юридических лиц

Объектами выступают участки земли, которые находятся в рамках территорий муниципальных образований и городов со статусом федерального значения. Изъятые из оборота, входящие в состав лесного или водного фондов, объекты наследия культуры, а также земли в составе имущества собственников многоквартирных домов налогом не облагаются (п. 2 ст. 389 НК РФ). Если земля находится в аренде или на правах безвозмездного срочного пользования, пользователи таких территорий плательщиками не признаются (п. 2 ст. 388 НК РФ).

Природные ресурсы, в том числе и земля, представляют собой объект налогообложения. Владельцы земельных наделов — лица, владеющие ими на правах бессрочного пользования, пожизненно унаследованного владения, собственности, — обязаны перечислять в бюджет налог на землю.

Какие налоги на землю придется платить в 2018 году

- На общей системе налогообложения. Юридические лица общей системы налогообложения с продажи земли должны платить налог на прибыль (ставка 24%), где налоговая база — разница между стоимостью продажи и покупки. Налоговую базу допустимо уменьшить на сумму расходов, которыми могут быть затраты, связанные с извлечением доходов.

- На упрощенной системе УСН по ставке 6% от дохода. Согласно п. 1 ст. 346.20 НК налог составит 6% от стоимости продажи земли. Земельный налог при УСН доходы минус расходы здесь не работает.

- На упрощенной системе по ставке 15% от дохода за вычетом расходов. Перечень расходов при начислении базы налога при этом лимитирован. Важно, что в него не войдет первоначальная стоимость земли, т. к. земля входит в основные средства (п. 2 ст. 256 НК РФ). К расходам здесь можно отнести нотариальные услуги, оплату кадастровых и технических документов, госпошлину за регистрацию прав на участок.

Например, в Сибири и на Дальнем Востоке продать дачный участок бывает просто невозможно — земли и так полно, зачем её покупать? Однако это не мешает рассчитывать налог на такой участок по кадастровой стоимости. Возможно появление парадоксов, когда налог с продажи превысит сумму продажи.

Транспортный налог в Омской области в 2018-2017 г

Порядок, ставки и сроки уплаты транспортного налога в Омской области на 2017-2018 г. установлены Законом Омской области от 18.11.2002 № 407-ОЗ «О транспортном налоге» (с соответствующими изменениями, действующим в 2018 г.). Он распространяется на все города области. Административный центр – Омск. Крупные города и населенные пункты: Тара, Исилькуль, Калачинск, Таврическое, Называевск, Черлак, Тюкалинск, Муромцево, Большеречье, Любинский, Кормиловка, Москаленки, Лузино, Марьяновка, Саргатское, Павлоградка, Полтавка, Крутинка, Шербакуль, Тевриз, Нововаршавка.

Налоговые ставки по транспортному налогу на 2015-2018 год в Омской области установлены в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

Расчет транспортного налога для юридических лиц в 2018 году

Сроки оплаты также устанавливают региональные власти, как для авансовых, так и для годовых платежей. Единственное ограничение, которое указано в Налоговом Кодексе РФ – оплата за годовой период должна производиться не раньше 1 февраля года, который следует за отчетным.

Для расчета налога на транспорт мощность двигателя высчитывается исключительно в лошадиных силах. Иногда в техническом паспорте указывается мощность — кВт, для расчета налога ее необходимо перевести в лошадиные силы при помощи формулы: Л.с. = кВт × 1,35 962. Значение, которое получится, округляется до второй запятой.

Расчет суммы транспортного налога юридическим лицам

Сумма, подлежащая уплате по налоговому законодательству за тот или иной транспорт, формируется благодаря произведению налоговой базы, находящейся в соответствии с параметрами транспортного средства и налоговой ставки, которая есть двух видов: базовая и региональная.

Именно эта важная деталь дает право бухгалтерам пользоваться только теми налоговыми ставками для расчетов по платежам за транспортные средства, находящиеся на балансе предприятия, только теми ставками, учрежденными непосредственно региональными властями, а не базовыми.

27 Июн 2018 stopurist 37 Поделитесь записьюuristtop.ru