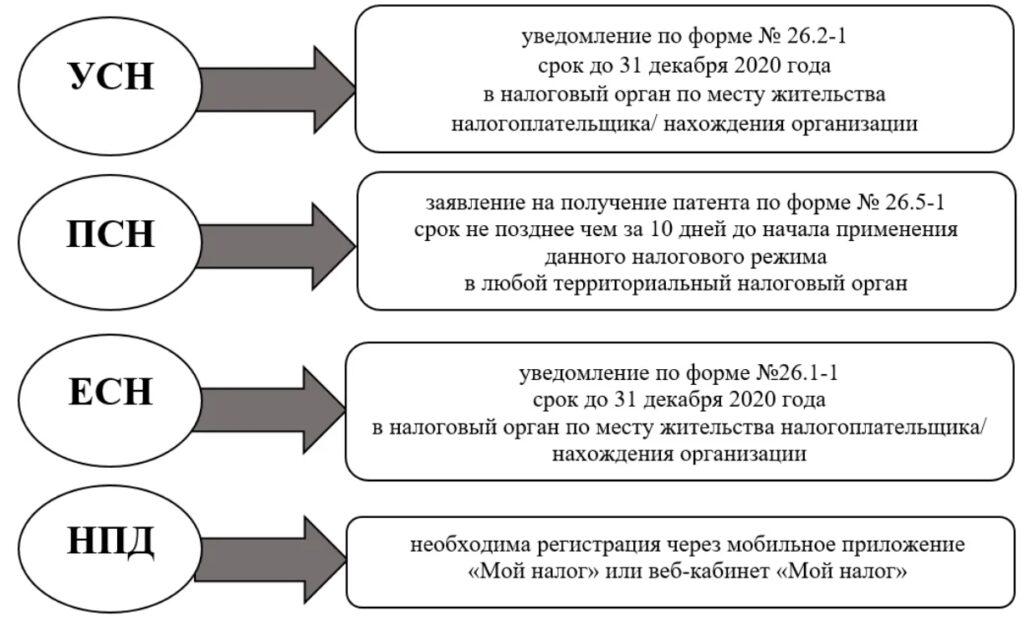

Содержание

Расходы на товары при смене режима УСН

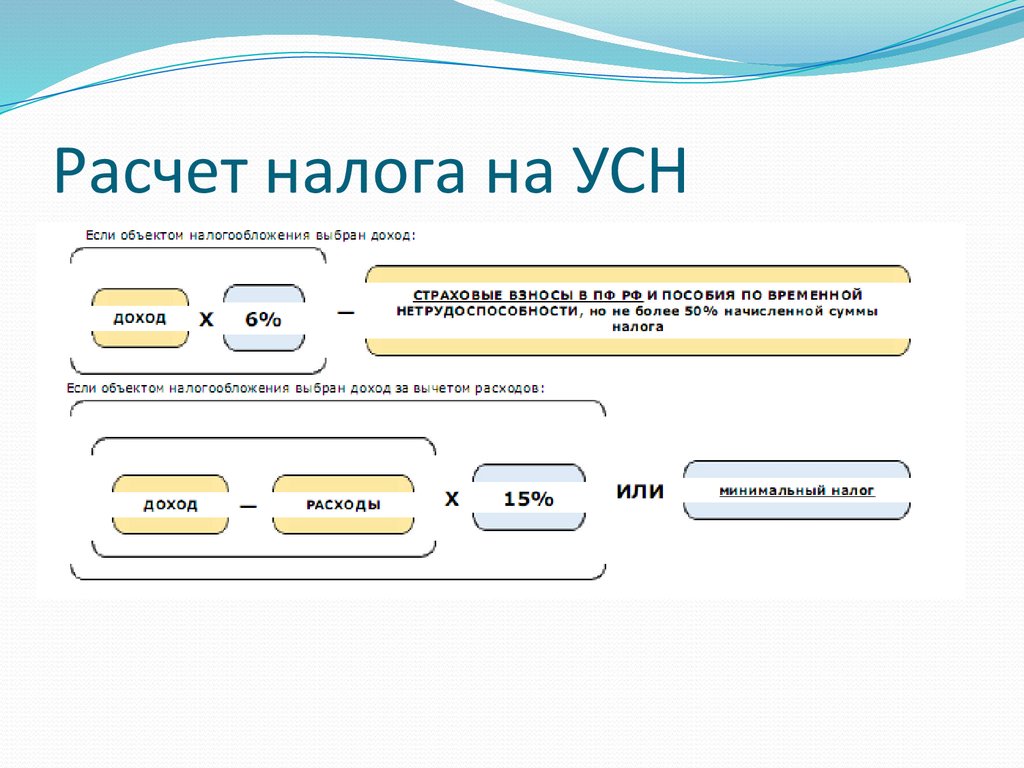

При УСН «доходы минус расходы» расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере реализации указанных товаров (п. 2, пп. 2 п. 2 ст. 346.17 НК РФ).

Получается, что расходы на приобретение товаров в целях применения УСН учитываются в том налоговом периоде, в котором соблюдено последнее из следующих условий:

- товар оплачен поставщику;

- товар реализован покупателю.

В целях НК РФ товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ).

При этом в НК РФ нет упоминания об ограничении вида деятельности для признания имущества товаром, т.е. пп. 23 п. 1 ст. 346.16 действует не только для оптовой или розничной торговли. Так, в письмах Минфина РФ от 27.10.2008 № 03-11-05/257, от 06. 10.2009 № 03-11-06/2/201 от 24.01.2011 № 03-11-06/2/08 выражено мнение, что при продаже ценных бумаг организацией на УСН, они могут рассматриваться как товары.

10.2009 № 03-11-06/2/201 от 24.01.2011 № 03-11-06/2/08 выражено мнение, что при продаже ценных бумаг организацией на УСН, они могут рассматриваться как товары.

В п. 4 ст. 346.17 НК РФ содержится положение, что при переходе налогоплательщика с УСН «доходы» на УСН «доходы минус расходы», расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения «доходы», при исчислении налоговой базы не учитываются.

Довольно продолжительное время представители Минфина РФ придерживались точки зрения, что если товары приобретены и оплачены во время применения УСНО «доходы», а реализованы уже при изменении объекта на «доходы минус расходы», то налогоплательщик вправе учесть стоимость таких товаров в налоговых расходах при УСН «доходы минус расходы» (от 18.10.2017 № 03-11-11/68187, от 31.12.2013 № 03-11-06/2/58778). То есть признавали, что расходы возникают на дату реализации товара, а не на дату оплаты.

Однако сейчас позиция Минфина РФ изменилась, теперь расходы на товар Минфин РФ привязывает не только к дате их реализации (при УСН «доходы минус расход»), но и к дате их оплаты (при УСН «доходы»).

Товары, поступившие при применении УСН «доходы», но оплаченные и реализованные при УСН «доходы минус расходы» учитываются в уменьшение налоговой базы.

На основании п. 4 ст. 346.17 НК РФ стоимость товаров, поступивших и оплаченных в период применения УСН «доходы», при их реализации на УСН «доходы минус расходы» в расходах при определении налоговой базы по налогу не учитывается (см. письмо Минфина РФ от 02.03.2020 № 03-11-06/2/15228 от 27.11.2019 № 03-11-11/92033 и др). Аналогичное мнение Минфин выразил в отношении расходов на приобретение земельных участков и другой недвижимости (письма Минфина РФ от 22.03.2019 № 03-11-11/19214, от 20.02.2017 № 03-11-06/2/9770).

Неоднозначность позиции Минфина РФ создает налоговые риски при смене режима налогообложения с УСН «доходы» на УСН «расходы». Пояснить позицию для себя индивидуально организация может, если обратится за персональными письменными разъяснениями в Минфин России.

Звезда (схема) и ПЕРЕКЛЮЧАТЕЛЬ для подробного описания отчета о прибылях и убытках

Из кулера для воды

В качестве своего рода «кулера для воды» для этого сообщества мы встречаем замечательных людей. Мэтт Моури поделился с нами очень полезным методом создания легкодоступного отчета о прибылях и убытках с помощью PowerPivot. Этот пост занимает немного больше времени, чем обычно, чтобы описать технику, но оно того стоит.

Мэтт Моури поделился с нами очень полезным методом создания легкодоступного отчета о прибылях и убытках с помощью PowerPivot. Этот пост занимает немного больше времени, чем обычно, чтобы описать технику, но оно того стоит.

Проблема с применением PowerPivot для отчетности о прибылях и убытках

Когда я впервые познакомился с PowerPivot пять или шесть лет назад, я знал, что он хорошо послужит мне в моей функции FP&A. Я потратил много времени на изучение PowerPivot и DAX с целью программирования нашего множества отчетов, включая доступную для обнаружения сводную таблицу отчета о прибылях и убытках. Этот отчет, хотя и не самый красивый, очень полезен для анализа отклонений.

Щелкните здесь, чтобы загрузить рабочую тетрадь и следовать ей.

На первых этапах это выглядело так:

Или так:

Суть проблемы может быть очевидной: лучше всего использовать элементы измерения (верхний рисунок) или меры (нижний рисунок) для создания отчета о прибылях и убытках? В любом случае, оба номера U-G-L-Y , и чего-то не хватает. Исходя из опыта FP&A, я хотел максимально имитировать интерфейс Excel системы бюджетирования и планирования. Это будет означать одно значение (меру) в поле значений сводной таблицы, а затем наслоение измерений строк/столбцов на пересечениях требований к отчетности.

Исходя из опыта FP&A, я хотел максимально имитировать интерфейс Excel системы бюджетирования и планирования. Это будет означать одно значение (меру) в поле значений сводной таблицы, а затем наслоение измерений строк/столбцов на пересечениях требований к отчетности.

Поиск решения привел меня к блогу P3 Adaptive и записям Дэвида Черчворда на тему Искусство каскадного промежуточного итога. С практикой шаблон, наконец, укоренился, и я заставил каскадный «механизм» промежуточных сумм работать, но он все еще не давал мне того результата, на который я надеялся. Я не буду вдаваться в подробности, но в основном мне нужно было больше контролировать свои вычисляемые элементы (например, валовую прибыль, операционную прибыль, чистую прибыль) и способ их отображения.

В механизмах запросов/ETL (Power Query), обработке данных (PowerPivot) и отображении Power BI уже так много величия. Но иногда я натыкаюсь на ключевые концепции, которые революционизируют мой подход к повседневной работе. В данном случае это понимание простой схемы «звезда» и использование показателей DAX в операторе SWITCH. Эти две концепции определяют то, что я собираюсь объяснить.

В данном случае это понимание простой схемы «звезда» и использование показателей DAX в операторе SWITCH. Эти две концепции определяют то, что я собираюсь объяснить.

Я часто обнаруживаю, что если название находит во мне отклик, это помогает мне усвоить его и сделать его более постоянным членом моего арсенала. Я называю это «Звезда с ВЫКЛЮЧАТЕЛЕМ» .

Начало: «Типичный» первый проход модели данных отчета о прибылях и убытках и показателей DAX

Ниже приведен краткий обзор моей отправной точки, которая очень напоминает архитектуру системы планирования и бюджетирования. Таблица фактов находится внизу (Главная книга), а измерения — вверху, как Роб учит на своих уроках и в книгах. Я считаю, что поддержание визуальной организации имеет первостепенное значение.

В дополнение к приведенным ниже таблицам есть таблица расчетов, не показанная на рисунке.

Модель данных

Первая мера, которую я всегда записываю, — это харвестерная мера, суммирующая значения. В моей таблице фактов GL есть столбец количества, поэтому мера выглядит следующим образом:

В моей таблице фактов GL есть столбец количества, поэтому мера выглядит следующим образом:

SUM GL Amt :=

SUM («Главная книга» [Amount])

В моей модели данных выше у меня есть проблема со знаком, которая требуется исправление (эта проблема также возникла в посте каскадных промежуточных итогов P3). Мне лично нравится работать с положительными числами; моя компания тоже так отчитывается, поэтому я хочу, чтобы все цифры, будь то доходы или расходы, были положительными. В измерении моей учетной записи есть столбец «знак отчета», в котором рядом с каждой учетной записью указана положительная 1 или отрицательная 1. Мера, которую я пишу для преобразования моей меры комбайна, использует функцию SUMX, итератор, который просматривает каждую отдельную строку и выполняет соответствующие вычисления.

GL Amt (Правильные знаки) :=

SUMX ( Accounts, [SUM GL Amt] * Accounts[Report Sign] )

Исправленные знаки

Поскольку существует связь между измерением Account и таблицей фактов GL, итератор выглядит в знаке отчета каждой строки счета и соответственно умножает фактические данные. Если мне когда-нибудь будет трудно решить, использовать ли итератор, этот пример, в частности, поможет мне правильно понять — я думаю, что это разминка. Мера «GL Amt (Правильные знаки)» теперь является основой для всего, что будет дальше.

Если мне когда-нибудь будет трудно решить, использовать ли итератор, этот пример, в частности, поможет мне правильно понять — я думаю, что это разминка. Мера «GL Amt (Правильные знаки)» теперь является основой для всего, что будет дальше.

Потратьте время на определение требований к отчету заранее!

В моем отчете о прибылях и убытках я хочу отобразить два сценария: Фактические данные и Бюджет. Я экспериментировал с большим количеством сценариев, чем этот (PTD, YTD, SPLY прекрасно работают) , , но в этом посте я упростил его. Просто знайте, что ваши сценарии не должны ограничиваться фактическими данными и бюджетом — вы можете провести множество замечательных сравнительных анализов, которые могут поразить ваших конечных пользователей (возможно, вашего финансового директора).

На этом этапе важно определить требования к отображению, потому что они будут определять ваш DAX в будущем. Является ли ваш отчет о прибылях и убытках функциональным представлением, представлением категории счета или чем-то еще? Большинство людей недооценивают силу этого шага. Между прочим, в классе P3 Adaptive Finance Level Up Остин Сенсеман представляет шаблон, который снесет вам крышу, создавая эти разные представления без дополнительного ручного наращивания, которое я собираюсь представить. Я полностью доволен своим подходом, потому что он гораздо менее ручной, чем альтернативы, но класс стоит проверить только из-за этого кусочка.

Является ли ваш отчет о прибылях и убытках функциональным представлением, представлением категории счета или чем-то еще? Большинство людей недооценивают силу этого шага. Между прочим, в классе P3 Adaptive Finance Level Up Остин Сенсеман представляет шаблон, который снесет вам крышу, создавая эти разные представления без дополнительного ручного наращивания, которое я собираюсь представить. Я полностью доволен своим подходом, потому что он гораздо менее ручной, чем альтернативы, но класс стоит проверить только из-за этого кусочка.

Для простоты мой общий отчет о прибылях и убытках отображается по категориям счетов — типичный отчет о прибылях и убытках. Если вы уже писали отчеты о прибылях и убытках раньше, это один из самых простых способов написания. Но если вы понимаете основы этого подхода, я рекомендую вам поэкспериментировать, используя, например, организационное измерение для более функционального представления отчета о прибылях и убытках, включающего операционный доход бизнес-подразделения. Я сделал это, и это прекрасно работает.

Я сделал это, и это прекрасно работает.

Вот как я хочу, чтобы мой отчет о прибылях и убытках отображался:

Выручка (с детализацией)

Себестоимость продаж (с детализацией)

Валовая прибыль (рассчитанный элемент, без детализации)

Операционные расходы (с детализацией)

Операционный доход (рассчитанный элемент, без детализации)

Прочие доходы & Расходы (с детализацией)

Износ и амортизация (с детализацией)

Процентные доходы и расходы (с детализацией)

Налоги (с детализацией)

Чистый доход (рассчитанный элемент, без детализации)

Таблицы — переход к схеме снежинки

После того, как вы зафиксировали эту структуру, следующим шагом будет создание таблицы со строкой для каждого из этих элементов измерения, включая вычисляемые элементы (например, валовая прибыль). Именно эта таблица в итоге превратит нашу звездную схему в снежинку. Есть разные способы сделать это, но в этом примере я использую отдельный файл Excel и Power Query, чтобы добавить его в свою модель данных отчета о прибылях и убытках. Вот как это выглядит в представлении PowerPivot:

Вот как это выглядит в представлении PowerPivot:

Таблица заголовков

Всякий раз, когда я создаю собственное измерение, я автоматически нумерую строки с идентификатором. Отсортируем заголовок по столбцу ID:

Я создал столбцы «Сводка» и «Показать подробности». Мы будем использовать столбец «Показать детали» в качестве переключателя в программировании DAX, чтобы сообщить отчету, следует ли — как вы уже догадались — отображать детали или нет. Вы заметите, что у вычисляемых членов нет «1», потому что нет деталей для отображения.

С помощью этого шаблона вы можете создавать группы по своему усмотрению. Я также классифицирую учетные записи с помощью подзаголовка (дочернего элемента заголовка), всего две группы в этой модели. Когда вы достигнете самого низкого уровня желаемых группировок, вам не нужно включать столбцы сводки и отображения сведений.

Таблица подзаголовков

Следующим шагом является классификация каждой из ваших учетных записей в измерении учетных записей с заголовком и его подзаголовком. Ни одна учетная запись не будет иметь имя вычисляемого члена. В измерении моей учетной записи имена столбцов — «Заголовок» и «Подзаголовок».

Ни одна учетная запись не будет иметь имя вычисляемого члена. В измерении моей учетной записи имена столбцов — «Заголовок» и «Подзаголовок».

Учетные записи с заголовком и подзаголовком

Я сохраняю измерение своей учетной записи в файле Excel и использую Power Query, чтобы перенести его в свою модель данных. Если мы изменим классификацию, скажем, расходов, мы пересмотрим файл Excel, а затем при обновлении Power Query перенесет измененный заголовок в модель данных. Файл Excel моей учетной записи обновляется централизованно по таблице SQL, поэтому при добавлении новых учетных записей они появляются в файле с пустым заголовком. Я экспериментировал со многими способами поддержания параметров, которые часто меняются, например учетная запись, но этот мой любимый на момент написания этой статьи.

Вот краткий обзор того, где находится моя модель данных теперь, когда я добавил измерение заголовка и перешел от схемы звезды к схеме снежинки:

Модифицированная схема звезды

Запись показателей DAX

к захватывающей части, но сначала вам нужна мера DAX для каждой из строк отчетности, которые мы обозначили как наше требование выше. Это момент, когда вы захотите очистить свое расписание, надеть наушники и попасть в зону DAX. Нет ничего проще, чем изучить требования к строке отчетности, создать таблицы заголовков и подзаголовков на основе этих требований, а затем запрограммировать DAX для заголовков, которые не являются вычисляемыми элементами.

Это момент, когда вы захотите очистить свое расписание, надеть наушники и попасть в зону DAX. Нет ничего проще, чем изучить требования к строке отчетности, создать таблицы заголовков и подзаголовков на основе этих требований, а затем запрограммировать DAX для заголовков, которые не являются вычисляемыми элементами.

Если ваш мозг временно атрофировался в DAX из-за того, что мы потратили пару абзацев на заполнение нашей модели данных, вот к чему мы движемся…

Во-первых, мы выделяем «базовые показатели» для каждого из этих сценариев:

Фактическая сумма :=

РАСЧЕТ ( [GL Amt (Правильные знаки)], Scenarios[ScenarioName] = «Факт» ) «Бюджет»)

Мера

Далее меры, выделенные красным прямоугольником, соответствуют требованиям строки отчетности по сценарию.

Когда я программирую подобные измерения DAX, я стараюсь, чтобы описание было кратким. Имена этих мер никогда не будут видны в отчетах, поэтому желательно, чтобы имена были как можно короче. Это поможет упростить кодирование и проверку вашего DAX.

Это поможет упростить кодирование и проверку вашего DAX.

Взгляните на Rev Act, CoS Act и GP Act:

Rev Act :=

РАСЧЕТ ([Фактическая сумма], Заголовки [Заголовок] = «Доход»)

CoS Act :=

РАСЧЕТ ([Фактическая сумма], Заголовки[Заголовок] = «Себестоимость продаж»)

GP Act :=

[Rev Act] – [CoS Act]

Я привел вам три примера выше; на этом этапе вы продолжите программировать меры для заполнения ваших сценариев, как я ранее изложил в своих требованиях к отчету.

Одно слово предостережения: «заголовок», который вы назвали выше (выделен желтым цветом), должен быть в измерении «Заголовок», а не в измерении «Учетная запись». Включая построение модели данных для этого поста, я довел себя до бешенства, когда результат не сработал. Я все проверял и перепроверял. Мне пришлось вернуться к каждой из моих мер DAX и изменить их — общее время для изменения составило менее трех минут. Аудит вашей работы всегда формирует аналитический характер и делает вас потрясающими! Не недооценивайте силу ошибок.

СЕЙЧАС , мы в хорошей части — где происходит волшебство. Я часто называл это Величайшей Формулой в Мире (GFITW), но я знаю, что у других есть другие идеи. Между прочим, исходный GFITW сотворил со мной чудеса и может быть применен к этому шаблону, скажем, для сценария с замыкающими двенадцатью месяцами (TTM).

Магическое использование ПЕРЕКЛЮЧАТЕЛЯ

Давайте уделим немного времени и поговорим о операторах SWITCH . Сообщение Колина Бэнфилда содержит гораздо больше подробностей, но в целом операторы SWITCH являются заменой встроенных операторов IF в DAX. Встроенные операторы IF трудно читать, проверять, и они сделают вашу электронную таблицу очень неуклюжей, очень быстрой.

Синтаксис оператора SWITCH следующий:

=

SWITCH (выражение, значение1, результат1, значение2, результат2, иначе)

До этого приложения я использовал операторы SWITCH в основном для очистки или нормализации столбцов, поэтому выражение обычно представляло собой ссылку на столбец.

Слушайте внимательно: вы можете ввести показатель DAX в результат SWITCH — это не обязательно должен быть текст! Колин в какой-то степени указывает на это в своем блоге, но о применении моей работы стало известно гораздо позже.

Давайте вернемся к наборам показателей DAX, которые мы создали для каждого сценария (фактического и бюджетного) в нашем отчете о прибылях и убытках. Для каждого из этих наборов нам понадобятся две дополнительные меры DAX — промежуточный итог и итог.

Вот синтаксис для промежуточного итога:

IS Subtotal Act :=

IF (

COUNTROWS ( VALUES ( Headers[Header] ) ) = 1,

SWITCH ( 0 ID ( 09 5 Headers VALUES ),Header 9 VALUES) 1, [Rev Act],

2, [CoS Act],

3, [GP Act],

4, [OpEx Act],

5, [OI Act],

6, [OI&E Act], 9 , 9005 9 [Закон D&A],

8, [Закон II&E],

9, [Закон о налогах],

10, [Закон NI],

BLANK ()

),

100

)

Вы заметите, что основной ссылкой на таблицу здесь является моя таблица заголовков. Я уже решил, что хочу часть строк в итоговом отчете о прибылях и убытках. Идентификатор заголовка выравнивается по заголовку отображения строки, и результатом является соответствующая мера DAX. Дэвид Черчворд использовал COUNTROWS в каскадных промежуточных итогах и сослался на несколько постов Роба, которые более подробно описаны. Вот одно из них, которое я считаю наиболее подходящим: Больше удовольствия с «ЕСЛИ(ЗНАЧЕНИЯ())» . «100» в операторе else — это просто число, которое я добавляю туда, чтобы быстро найти, где моя логика работает не так, как мне нужно.

Я уже решил, что хочу часть строк в итоговом отчете о прибылях и убытках. Идентификатор заголовка выравнивается по заголовку отображения строки, и результатом является соответствующая мера DAX. Дэвид Черчворд использовал COUNTROWS в каскадных промежуточных итогах и сослался на несколько постов Роба, которые более подробно описаны. Вот одно из них, которое я считаю наиболее подходящим: Больше удовольствия с «ЕСЛИ(ЗНАЧЕНИЯ())» . «100» в операторе else — это просто число, которое я добавляю туда, чтобы быстро найти, где моя логика работает не так, как мне нужно.

Давайте начнем строить нашу опорную точку и используем промежуточные итоги, чтобы увидеть, что мы получим.

Архитектура сводной таблицыСводная таблица Результат

Мой отчет о прибылях и убытках отображается в правильном порядке — да! Но подождите, расчетливые участники каким-то образом улавливают забавные детали — бу! Поэтому мы создаем вторую «общую» меру для решения этой проблемы.![]()

Фактический итог :=

IF (

MAX ( Headers[Summary] ) = 1

&& (

MAX ( Headers[Show Detail] ) = 1

|| COUNTROWS ( 905)0 1 Subheader[Subheader] ),

[Промежуточный итог IS],

[Фактическая сумма]

)

В этом показателе используются сводные и подробные «переключатели», которые мы встроили в нашу заголовочную таблицу.

Давайте еще раз взглянем на таблицу заголовков:

Вы заметите, что мои расчетные элементы не указаны для отображения деталей. Суммарный показатель фактически пропускает их и показывает детали для областей, которые действительно имеют детали для анализа . На этом этапе вы должны создать одни и те же две меры для каждого из ваших сценариев.

И вот результат:

Как раз нужный уровень отображения!

Обратите внимание, что вычисляемые элементы (выделены серым цветом) больше не имеют непонятных деталей, но другие категории — те, для которых мне нужны подробности — есть.

Добавление столбцов отклонений

Наконец, вам нужна информация об отклонениях в валюте и процентах. В первые годы моей работы финансовым аналитиком одной из самых больших проблем при программировании отчетов было соглашение об отклонениях. Если ваша компания не остановилась на одном из них, и вы обнаружите, что ваши признаки расхождений в отчетах идут по-разному, , я бы посоветовал всем согласиться с подходом или, по крайней мере, убедиться, что вы делаете пометки о своей работе.

Отклонение $ :=

IF (

MAX ( Headers[Var Display] ) = 1,

[Фактическая сумма] – [Итого бюджета],

[Итого бюджета] – [Итого факта]

)

Подождите, что? У меня не было столбца «Var Display» в моей таблице заголовков. Я знаю. Я только что добавил это. И если вы используете Power Query, как упоминалось ранее, для поддержки размеров заголовка и подзаголовка, это так же просто, как открыть этот файл, добавить столбцы и «1», сохранить и обновить таблицу в вашей модели PowerPivot. Безумно легко добавлять что-то по мере разработки своего подхода. Вот как выглядит мой столбец заголовка после добавления столбца «Var Display»:

Безумно легко добавлять что-то по мере разработки своего подхода. Вот как выглядит мой столбец заголовка после добавления столбца «Var Display»:

Таблица заголовков с отображением дисперсии

% дисперсии, признаюсь, поначалу было немного сложно. Что произойдет, если вы разделите — используя знак «/» — показатель «Отклонение в долларах», который вы только что создали, на общий бюджет? Вы получаете NUM ошибок. Заключение этого уравнения в ЕСЛИОШИБКА не помогает. Если вы делите числа в PowerPivot, заведите привычку использовать функцию РАЗДЕЛИТЬ. Роб затрагивает точные причины в Разделяй и властвуй .

Вот чего мы все ждали, конечный продукт:

Окончательная архитектура сводной таблицы Окончательные результаты сводной таблицы

Проверка результатов

Я не могу не упомянуть этот шаг. Вы ДОЛЖНЫ найти время и разработать систему для проверки результатов вашего отчета. Каким бы изящным я ни считал этот способ написания отчета, возможность реструктурировать отображение ваших данных также увеличивает вероятность того, что вы что-то потеряете — вы должны быть дотошными . Возможно, вы испытывали чувство эйфории, когда ели что-то, что кажется завершенным, и вам не терпится передать его дальше. Я делал это раз или два только для того, чтобы получить неточные результаты, и, следовательно, мои потребители автоматически потеряли всякое доверие к подходу. Вы не хотите, чтобы это произошло; вы потратите больше времени на устранение повреждений и восстановление уверенности в себе, чем в конечном счете присвоите себе заслуги за то, что сделали что-то великое.

Возможно, вы испытывали чувство эйфории, когда ели что-то, что кажется завершенным, и вам не терпится передать его дальше. Я делал это раз или два только для того, чтобы получить неточные результаты, и, следовательно, мои потребители автоматически потеряли всякое доверие к подходу. Вы не хотите, чтобы это произошло; вы потратите больше времени на устранение повреждений и восстановление уверенности в себе, чем в конечном счете присвоите себе заслуги за то, что сделали что-то великое.

Я могу получить числа высокого уровня непосредственно из нашей системы учета. Сначала я проверяю чистый доход; если это совпадение, скорее всего, у меня все хорошо, но я обычно выборочно проверяю другую позицию на случай, если возникнет еще одна странная проблема. Если чистая прибыль не совпадает, я начинаю прокладывать себе путь вниз по «уровням» отчетов. Я считаю, что, начиная с самого высокого уровня и работая в обратном направлении, я обычно могу найти проблему. Когда вы работаете, замечательно то, что у вас под рукой есть функция сводной таблицы, чтобы «нарезать и нарезать кости» до следующего воскресенья! Ребята из P3 Adaptive отлично показали этот подход посредством обучения и консультирования и бессознательно помогли мне разработать общую методику аудита.

Возможные следующие шаги

Теперь, когда вы создали отчет о прибылях и убытках, который можно обнаружить, я настоятельно рекомендую перейти на табличный сервер, если у вас есть доступный ресурс. Поступая таким образом, вы размещаете свои данные централизованно (а не в рабочей книге Excel или PBIX), что помогает упростить решение корпоративного уровня и одну версию истины. Пользователи могут подключаться к табличному серверу, используя не только *родной* Excel, но и другие механизмы отчетности Power BI, такие как визуализации и службы SSRS. Одна из прелестей Tabular заключается в том, что он выглядит точно так же, как механизм PowerPivot, и его легко освоить, если вы уже хорошо разбираетесь в PowerPivot. Это, безусловно, конструктор резюме. Вы можете перейти от пользователя Excel к пользователю SQL Server практически за одну ночь.

Я лично считаю такой подход и все возможности достойными мышки, что эквивалентно микрофону на Р3. Я нахожусь в процессе развертывания набора отчетов на основе этого подхода, и это должно удовлетворить некоторую тягу к детализации. Я также планирую использовать этот подход в некоторых инструментах управления проектами. Я вижу применение этого подхода во многих современных требованиях. Если вам нужно создать отчет о прибылях и убытках или другой отчет, я считаю, что подход Star и SWITCH чрезвычайно эффективен и гибок.

Я также планирую использовать этот подход в некоторых инструментах управления проектами. Я вижу применение этого подхода во многих современных требованиях. Если вам нужно создать отчет о прибылях и убытках или другой отчет, я считаю, что подход Star и SWITCH чрезвычайно эффективен и гибок.

Забудьте сгибать ложки умом – в этом нет денег.

Требуется особый склад ума, чтобы «подчинить» данные (и программное обеспечение!) человеческой воле. Как показано в этой статье, мы в P3 Adaptive можем превратить Power BI в крендель, если это нужно организации. (Конечно, крепкий, надежный, промышленный крендель).

Проблемы, связанные с данными, стоящие перед вашим бизнесом, требуют И гибких инструментов, таких как Power BI, И гибкого мышления. И, как однажды сказал Вэл Килмер / Док Холладей, мы — ваша черника.

Связь с экспертами

0

Акции

Более

Финансовый план на 5-10 лет — Sts.

Иоакима и Анны

Иоакима и Анны

«Семья заботится о семье…»

Свв. Joachim & Ann Parish Финансовый план на пять-десять лет

Операционный бюджет

| 2010 финансовый год | 2011 финансовый год | 2012 финансовый год | 2013 финансовый год | ФГ2014 | 2015 финансовый год | ФГ2016 | 2017 финансовый год | 2018 финансовый год | ФГ2019 | |

| Общий доход | 2 314 338 | 2 381 037 | 2 449 957 | 2 521 178 | 2 594 783 | 2 670 857 | 2 749 490 | 2 830 774 | 2 914 807 | 3 001 687 |

| Итого расходы | 2 241 938 | 2 318 843 | 2 361 435 | 2 405 250 | 2 450 337 | 2 496 754 | 2 555 977 | 2 629 078 | 2 705 094 | 2 783 994 |

| Чистая прибыль | 72 400 | 62 194 | 88 522 | 115 928 | 144 446 | 174 103 | 193 513 | 201 696 | 209 713 | 217 693 |

За вычетом обычных платежей по основному долгу. | (175 125) | (190 570) | (209 274) | (228 934) | (249 600) | (271 323) | (38 938) | 0 | 0 | 0 |

| Увеличение/уменьшение чистой денежной наличности | (102 725) | (128 376) | (120 752) | (113 006) | (105 154) | (97 220) | 154 575 | 201 696 | 209 713 | 217 693 |

| Добавлено $$, необходимое для безубыточности | 102 725 | 128 376 | 120 752 | 113 006 | 105 154 | 97 220 |

● Общий доход: Основываясь на последних тенденциях доходов и расходов, в качестве отправной точки мы прогнозируем продолжение нашей исторической модели ежегодного увеличения доходов в среднем на 3%. Согласно нашей истории, это было бы так, если бы не было целенаправленных изменений в наших моделях даяния.

Согласно нашей истории, это было бы так, если бы не было целенаправленных изменений в наших моделях даяния.

●

Общие расходы: Основываясь на последних тенденциях и стандартных финансовых прогнозах текущей ситуации, в качестве отправной точки мы прогнозируем 3-процентное увеличение расходов между текущим финансовым годом и следующим финансовым годом, который начинается 1 июля 2010 года. Это связано с тем, что мы не знаю, как заморозка заработной платы в этом году может или не может быть компенсирована заработной платой преподавателей в следующем году в соответствии с архиепископской шкалой заработной платы. После этого мы прогнозируем среднегодовой рост расходов на 2%.

●

Увеличение/уменьшение чистой наличности: Наш доход был бы в порядке, если бы не ежемесячные платежи по долгам. Проценты по долгу включены в «Общие расходы». Перечисляются обычные платежи по основному долгу. В результате получается ряд

чистый дефицит денежных средств в операционном бюджете в размере 100 000 долларов США или более в течение следующих пяти лет . Без изменения пожертвований это истощит неограниченные сбережения прихода за 3,5 года.

Без изменения пожертвований это истощит неограниченные сбережения прихода за 3,5 года.

● В идеале мы должны разработать этот план не только для того, чтобы достичь точки безубыточности, но и для того, чтобы попутно увеличить нашу систему безопасности сбережений. В настоящее время у нас есть неограниченные сбережения на операционные расходы только за два месяца. Это не является достаточной системой финансовой безопасности. Однако, учитывая требования, связанные с просто безубыточностью, мы не сочли это выполнимым в краткосрочной перспективе. На приведенном выше графике вы можете заметить, что в 2016 финансовом году мы сможем приступить к увеличению надежности нашей страховочной сетки сбережений.

●

Добавлено $$ Необходимо для безубыточности: Сумма дополнительных денежных средств, необходимая для безубыточности, как показано выше, потребует существенного увеличения еженедельного воскресного предложения. Начиная немедленно,

в течение оставшихся девяти месяцев 2010 финансового года воскресное предложение должно увеличиваться в среднем на 2900 долларов в неделю. Необходимое увеличение в последующие годы можно увидеть на графиках, доступных по ссылке ниже.

Необходимое увеличение в последующие годы можно увидеть на графиках, доступных по ссылке ниже.

● Все это верно только в том случае, если мы вместе примем следующее относительно

Рождественский клуб для основных нужд.

Рождественский клуб основных нужд

| Остаток на начало на 30 июня 2009 г. | 2010 финансовый год 214 333 | 2011 финансовый год 274 120 | 2012 финансовый год | ФГ2013 | ФГ2014 | 2015 финансовый год | ФГ2016 | ФГ2017 | ФГ2018 |

| Прогнозируемые ежегодные взносы | 127 787 | 131 621 | 133 595 | 135 599 | 137 633 | 139 698 | |||

| Дополнительные кровельные подарки, полученные на сегодняшний день | 95 500 | ||||||||

| Стоимость полувысокой крыши | (113 500) | ||||||||

| Стоимость элементарной крыши | |||||||||

| Стоимость панели пожарной сигнализации | (60 000) | ||||||||

| Ускоренные платежи по долгам | (175 000) | (175 000) | (175 000) | (175 000) | |||||

| Накопить резерв для интерьера церкви | (50 000) | (50 000) | (50 000) | (50 000) | (50 000) | (50 000) | (50 000) | (50 000) | (50 000) |

| Дополнительные $$, необходимые для баланса фонда | 119 259 | 151 405 | 89 401 | 87 367 | 85 302 | 50 000 | 50 000 | 50 000 | |

| # Семьи должны участвовать за 50 долларов в месяц | 213 | 418 | 475 | 375 | 375 | 375 | 83 | 83 | 83 |

● Рекомендуется расширить сферу деятельности Christmas Club , включив в нее не только сокращение долга, но и краткосрочный ремонт инфраструктуры и возможное завершение строительства церкви.