Содержание

Положение Банка России от 29.01.2018 N 630-П

(ред. от 19.08.2021)

«О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

(Зарегистрировано в Минюсте России 18.06.2018 N 51359)

- Главная

- Документы

Подготовлена редакция документа с изменениями, не вступившими в силу

- Положение

- Раздел I. Организация работы по ведению кассовых операций, хранению, перевозке и инкассации наличных денег

- Глава 1. Общие положения

- Глава 2. Организация работы по ведению кассовых операций

- Раздел II. Прием и выдача наличных денег клиентам

- Глава 3. Прием наличных денег от клиентов

- Глава 4. Прием сумок с наличными деньгами от клиентов

- Глава 5. Выдача наличных денег клиентам

- Глава 6. Завершение рабочего дня кассовым работником

- Раздел III.

Перевозка наличных денег и инкассация наличных денег

Перевозка наличных денег и инкассация наличных денег - Глава 7. Основные положения о перевозке наличных денег, инкассации наличных денег

- Глава 8. Перевозка наличных денег

- Глава 9. Инкассация наличных денег

- Раздел IV. Организация работы с наличными деньгами при использовании автоматических устройств

- Глава 10. Основные положения по организации работы с наличными деньгами при использовании автоматических устройств. — Утратила силу

- Глава 11. Организация работы с наличными деньгами при использовании банкоматов, автоматических приемных устройств и кассовых терминалов

- Глава 12. Организация работы с наличными деньгами при использовании автоматических сейфов

- Раздел V. Обработка, формирование и упаковка наличных денег, а также работа с сомнительными денежными знаками Банка России, неплатежеспособными денежными знаками Банка России

- Глава 13. Обработка наличных денег

- Глава 14. Формирование и упаковка наличных денег

- Глава 15. Работа с сомнительными денежными знаками Банка России, неплатежеспособными денежными знаками Банка России

- Глава 16. Завершение рабочего дня заведующим кассой

- Раздел VI. Хранение наличных денег

- Глава 17. Хранение и ревизия наличных денег в кредитной организации, ВСП

- Глава 18. Хранение сумок с наличными деньгами инкассаторскими работниками. — Утратила силу

- Глава 19. Заключительные положения

- Приложение 1. Книга хранилища ценностей (Код формы документа по ОКУД 0402118, рекомендуемый образец). — Утратило силу

- Приложение 2. Книга учета принятых и выданных ценностей (Код формы документа по ОКУД 0402124, рекомендуемый образец). — Утратило силу

- Приложение 3. Контрольный журнал приема из-под охраны и сдачи под охрану хранилища ценностей (Код формы документа по ОКУД 0402162, рекомендуемый образец). — Утратило силу

- Приложение 4. Журнал учета принятых сумок и порожних сумок (Код формы документа по ОКУД 0402301, рекомендуемый образец)

- Приложение 5. Справка о принятых сумках и порожних сумках (Код формы документа по ОКУД 0402302, рекомендуемый образец). — Утратило силу

- Приложение 6. Реестр операций по обработке наличных денег (Код формы документа по ОКУД 0402307, рекомендуемый образец). — Утратило силу

- Приложение 7. Акт о выявлении излишка, недостачи, сомнительного денежного знака (Код формы документа по ОКУД 0402145, рекомендуемый образец). — Утратило силу

- Приложение 8. Справка о приеме на экспертизу сомнительных денежных знаков (задержании имеющих признаки подделки денежных знаков) (Код формы документа по ОКУД 0402159, рекомендуемый образец)

- Приложение 9. Отчетная справка (Код формы документа по ОКУД 0402112, рекомендуемый образец). — Утратило силу

- Приложение 10. Справка о кассовых оборотах (Код формы документа по ОКУД 0402114, рекомендуемый образец). — Утратило силу

- Приложение 11. Контрольная ведомость (Код формы документа по ОКУД 0402010, рекомендуемый образец). — Утратило силу

- Приложение 12. Контрольный лист (Код формы документа по ОКУД 0402011, рекомендуемый образец). — Утратило силу

- Приложение 13. Текст для дела с кассовыми документами (Код формы документа по ОКУД 0402433, рекомендуемый образец). — Утратило силу

Перевозка наличных денег и инкассация наличных денег

Перевозка наличных денег и инкассация наличных денег Работа с сомнительными денежными знаками Банка России, неплатежеспособными денежными знаками Банка России

Работа с сомнительными денежными знаками Банка России, неплатежеспособными денежными знаками Банка России Справка о принятых сумках и порожних сумках (Код формы документа по ОКУД 0402302, рекомендуемый образец). — Утратило силу

Справка о принятых сумках и порожних сумках (Код формы документа по ОКУД 0402302, рекомендуемый образец). — Утратило силу Контрольный лист (Код формы документа по ОКУД 0402011, рекомендуемый образец). — Утратило силу

Контрольный лист (Код формы документа по ОКУД 0402011, рекомендуемый образец). — Утратило силуПоложение

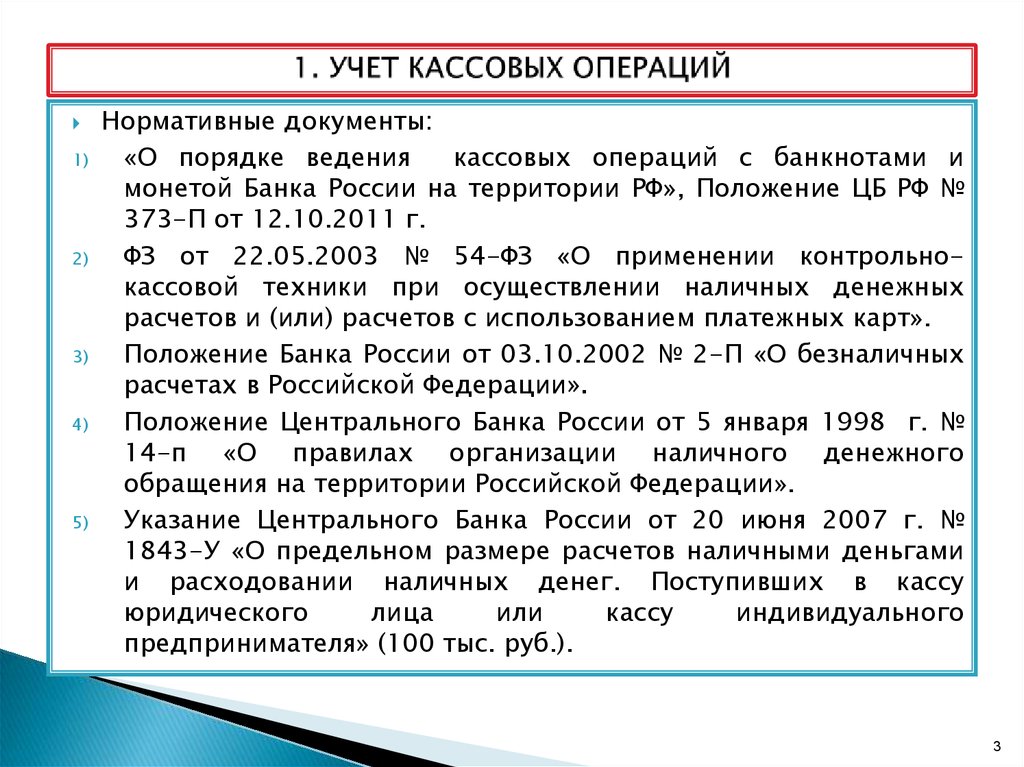

Кассовая дисциплина 2018; требования к организации наличных расчетов в кассе; расшифровка понятий входящих в состав кассовой дисциплины; изменения в кассовых формах; новые кассовые документы 2018; лимит кассы и сроки ее хранения; сроки использования подотчетных сумм в 2018 году; использование ЭЦП; необходимость печати в 2018 году;

Главная / Наши статьи 📚

Многих напугало вступившее в силу с 05.01.18г. новое Положение № 148 «О ведении кассовых операций» от 29.12.17г., но какие же «страшные» новшества оно с собой принесло, а главное – насколько они радикальны, в этом и попробуем разобраться в статье.

Разделение труда — вот главное отличие наших комплексных пакетов.

Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

3DБухгалтерия, кандидат экономических наук

Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Большинство налогоплательщиков волнует основной вопрос: изменились ли наличные ограничения? Спешим обрадовать, что со вступлением в силу Положения №148 субъекты хозяйствования, как и прежде имеют право осуществлять расчеты наличными в течение одного дня по одному или нескольким платежным документам:

- между собой — в размере до 10 тыс. грн. включительно;

- с физическими лицами — в размере до 50 тыс. грн. включительно.

Как видно добавилось лишь слово – «включительно». Что касается общих правил использования наличности, то они не изменились.

Расшифровка понятий

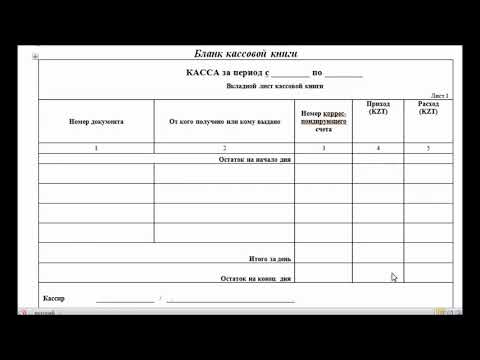

В соответствии с новым положением оприходование наличности — проведение субъектами хозяйствования учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге (книге учета доходов и расходов).

Ранее в утратившем силу Положении № 637 данное определение звучало несколько иначе: оприходование наличных — проведение предприятиями и предпринимателями учета наличных в кассе на полную сумму их фактических поступлений в кассовой книге, книге учета доходов и расходов, книге учета расчетных операций.

Сложно не заметить, что из определения исчезло упоминание о книге учета расчетных операций (КУРО), а это значит, что теперь если обособленное подразделение сдает выручку непосредственно в банк, без кассовой книги ему никак не обойтись. Если же обособленное подразделение сдает выручку исключительно в кассу головного предприятия, то кассовую книгу можно будет не применять.

Все остальные требования по сути остались прежними.

Изменения в кассовых формах

Некоторые кассовые формы претерпели изменений к примеру: расшифровали аббревиатуру ЕГРПОУ, добавили нумерацию строк и т.д. Назвать такие изменения существенными нельзя, но если их вовремя не применить, то это грозит немалыми штрафами. И если нет желания спорить с проверяющими органами или тем более втягивать предприятие в судебные тяжбы, советуем тщательнейшим образом изучить изменения в кассовых формах и внести соответствующие правки.

И если нет желания спорить с проверяющими органами или тем более втягивать предприятие в судебные тяжбы, советуем тщательнейшим образом изучить изменения в кассовых формах и внести соответствующие правки.

Новые кассовые документы

Также предприятия теперь несут ответственность за утверждение и ведение нового документа — порядка оприходования наличности в кассе, в котором необходимо указывать особенности сдачи наличности в банк, специфику режима работы и сменности.

Если уж мы упомянули о сдаче наличности, то следует отметить, что подтверждающими документами при сдаче выручки в банк теперь являются:

1. Квитанция к приходному документу банка на внесение наличности, подписанная ответственными лицами банка и заверенная его печатью.

2. Квитанция (чек банкомата) или программно-технического комплекса самообслуживания (ПТКС).

3. Копия сопроводительной ведомости к сумке с наличной выручкой (наличными), заверенная подписью и оттиском печати инкассатора.

4. Чек платежного терминала в случае проведения инкассации средств в режиме реального времени с использованием платежных терминалов.

Как вы уже успели заметить список подтверждающих документов теперь включает – чек платежного терминала, квитанцию (чек банкомата) или чек ПТКС.

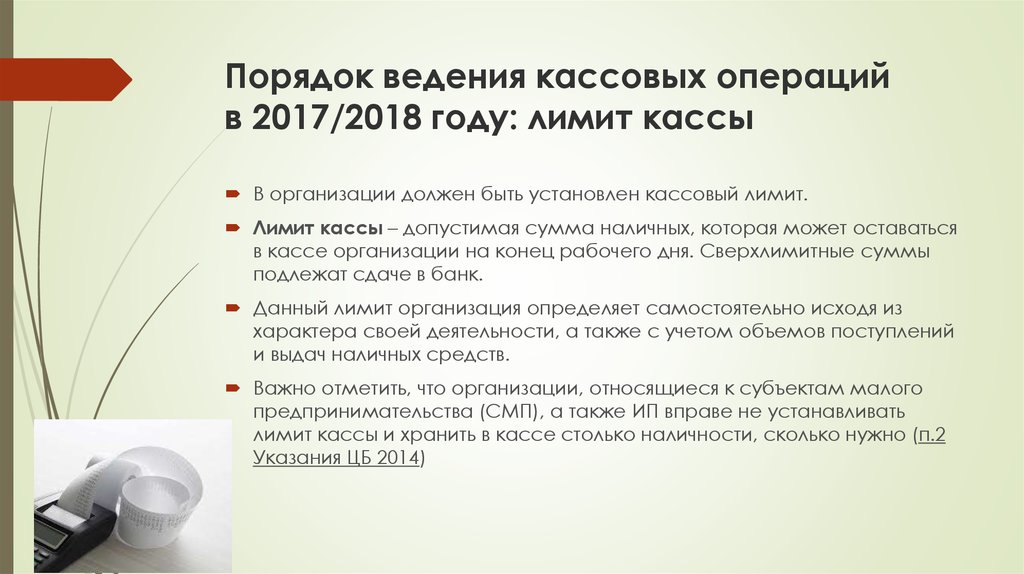

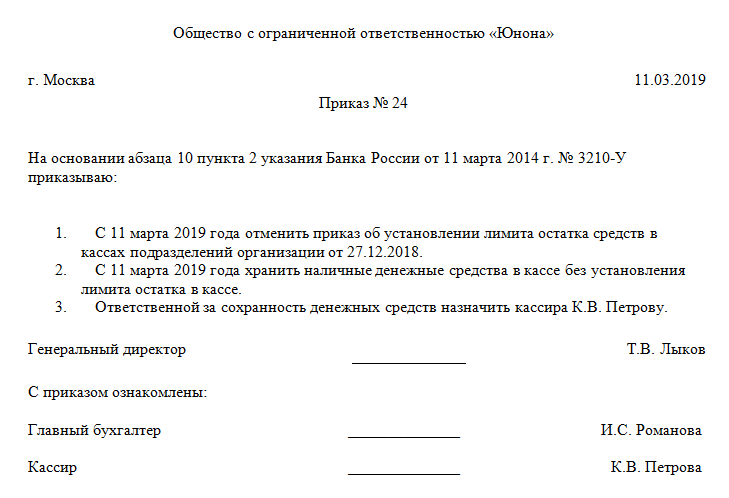

Лимит кассы и сроки ее хранения

Что касается лимита кассы, то он все также рассчитывается предприятием самостоятельно и устанавливается (утверждается) приказом руководителя предприятия в т.ч. и в обособленных подразделениях, на основании среднедневного поступления (выдачи) наличности. Правда форма такого расчета теперь носит сугубо произвольный характер.

Относительно предельных сроков хранения в кассе предприятия сверхлимитной наличности, полученной из банка на выплату заплаты, пенсий, стипендий, а также дивидендов, то он увеличен с 3-х до 5-ти дней.

Наличка для проведения таких же выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов может храниться в кассах предприятий сверх установленного лимита, в течение 10-ти рабочих дней, включая день получения наличных в банке. Как можно заметить, данный срок увеличен с 5-ти до 10-ти дней.

Как можно заметить, данный срок увеличен с 5-ти до 10-ти дней.

Что касается выплат из наличной выручки, то данный срок остался прежним и составляет 3-ри рабочих дня.

Сроки использования подотчетных сумм

Что касается сроков использования подотчетных сумм, то они не изменились и составляют:

- 2 рабочих дня для «обычных» производственных закупок;

- на покупку сельскохозяйственной продукции и заготовку вторичного сырья не более 10-ти рабочих дней.

Также выделили отдельный период на закупку лома черных металлов и лома цветных металлов, который составляет не более 30 рабочих дней со дня выдачи наличных под отчет.

Использование ЭЦП и печати

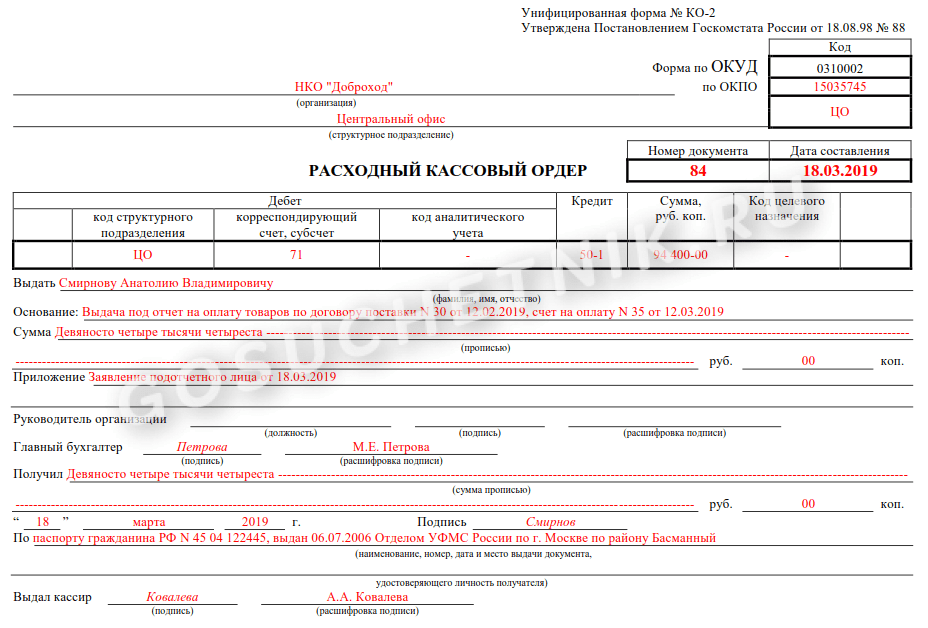

Черным по белому прописали норму о возможности не использовать печать. А именно о том, что приемка учреждениями (предприятиями) наличных в кассу по приходным кассовым ордерам (ПКО) выдается квитанция (которая является отрывной частью приходного кассового ордера), подписанная главным бухгалтером или лицом, уполномоченным руководителем, подпись которых может быть заверена печатью этого учреждения. Использование печати учреждением (предприятием) не является обязательным.

Использование печати учреждением (предприятием) не является обязательным.

Что касается ЕЦП, то в настоящее время все кассовые документы, в т.ч. ПКО и РКО могут иметь электронный вид при условии наложения электронной цифровой подписи и возможности хранения таких документов в соответствующем виде.

Напоследок, хотелось бы отметить, что обязанности кассира теперь можно переложить на работника предприятия оказывающего аутсорсинговые услуги, предварительно заключив соответствующий договор о кассовом обслуживании. Если Вы заинтересованы в таком виде услуг, но подходящей кандидатуры у Вас еще нет, компания ЮрМаркет готова предложить Вам свои бухгалтерские услуги. Мы также поможем решить любые вопросы, касающиеся бухгалтерского учета и налогообложения.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 1267. Для оценки необходима авторизация.

Shell придерживается дисциплины расходования средств на фоне резкого роста прибыли в 2018 году миллиардов, самый высокий показатель с 2014 года.

Англо-голландская нефтяная компания также сообщила о резком увеличении денежных поступлений, что является еще одним признаком того, что экономия средств после спада на рынке нефти в 2014 году отразилась на ее деятельности.

Его акции выросли более чем на 4 процента в 11:20 по Гринвичу.

(Графика: результаты «Шелл» за 2018 г. — tmsnrt.rs/2TpvZdm)

Высокие показатели в четвертом квартале были обусловлены более высокими ценами на нефть и газ по сравнению с прошлым годом, а также увеличением доли сырой нефти и сжиженных торговля природным газом (СПГ).

«Денежный поток невероятен», — сказал Роб Уэст, аналитик Redburn. «Он очень польщен ликвидацией складских запасов на последующих этапах, но все же подавляет любые сохраняющиеся опасения по поводу долга и покрытия дивидендов».

Ожидалось, что инвесторы сосредоточат свое внимание на росте компании, поскольку запасы нефти и газа сокращаются третий год, а добыча в значительной степени стагнирует.

«Теперь дебаты перейдут к долгосрочному росту… Я считаю, что Shell могла бы создать большую ценность для инвесторов, увеличив инвестиции и вернувшись к режиму роста», — сказал он. Redburn имеет «нейтральный» рейтинг акций Shell.

Redburn имеет «нейтральный» рейтинг акций Shell.

(Графика: запасы «Шелл» на 2018 г. — tmsnrt.rs/2SkUWta)

Связанное покрытие

Shell разрабатывает ряд новых проектов по всему миру, в том числе в Мексиканском заливе и Бразилии, и главный исполнительный директор Бен ван Берден заявил журналистам, что Shell будет стремиться увеличить свое присутствие в добыче сланца на суше в США, особенно в Пермском бассейне.

Ожидается, что ведущие мировые нефтяные компании заработают в 2018 году больше денежных средств, чем когда-либо в этом десятилетии после нескольких лет сокращений, но советы директоров сохраняют осторожность на фоне неопределенности цен на нефть.

Инвесторы увидели значительный рост акций энергетических компаний за первые девять месяцев 2018 года, который в значительной степени сошел на нет в последнем квартале, когда цены на нефть рухнули с четырехлетнего максимума в 86 долларов до 50 долларов за баррель за несколько недель. Цены на нефть в этом году колебались около 60 долларов за баррель.

Обеспокоенность по поводу глобального экономического роста на фоне китайско-американской торговой войны еще больше повлияла на глобальные акции.

Однако высокие результаты Shell должны повысить доверие к стратегии компании, направленной на повышение генерирования денежных средств за счет сосредоточения внимания на высокодоходных предприятиях, таких как глубоководная нефть и сжиженный природный газ.

«Мы выполнили наши обещания на год, включая завершение программы продажи активов на сумму 30 миллиардов долларов и запуск ключевых проектов роста, сохраняя при этом дисциплину в отношении капитальных вложений», — говорится в заявлении ван Бердена.

«В 2019 году мы продолжим уделять особое внимание поставкам, дисциплинированно подходя к капитальным вложениям и увеличивая как денежный поток, так и прибыль».

Shell стала первой крупной нефтяной компанией, опубликовавшей финансовые результаты за 2018 год. Американские конкуренты Exxon Mobil и Chevron публикуют результаты в пятницу.

ФОТОГРАФИЯ: сотрудники работают на стенде Royal Dutch Shell на крупнейшей в мире выставке газовой промышленности Gastech в Чибе, Япония, 4 апреля 2017 г. REUTERS/Toru Hanai

Прибыль Shell в 2018 г. $21,4 млрд, превзойдя прогноз компании в размере $20,98 млрд и подкрепленный высокими показателями во втором полугодии.

В четвертом квартале чистая прибыль, относящаяся к акционерам, на основе текущей стоимости поставок (CCS) и без учета определенных статей, выросла на 32 процента до 5,69 доллара США.миллиардов, поскольку сокращение расходов отфильтровано. Это превысило прогноз компании в 5,28 миллиарда долларов.

(Графика: прибыль Shell за четвертый квартал 2018 г. — tmsnrt.rs/2TnxDfL)

Добыча нефти и газа в этом году немного выросла до 3,666 млн баррелей нефтяного эквивалента в день, поскольку ввод новых месторождений компенсировал эффект выбытия.

Денежный поток Shell от операционной деятельности в четвертом квартале вырос до 22 миллиардов долларов, чему способствовало движение оборотного капитала на 9 миллиардов долларов, в результате чего годовой показатель достиг 53 миллиардов долларов.

Свободный денежный поток — денежные средства, доступные для выплаты дивидендов и выкупа акций — вырос до 39,4 млрд долларов с 27,6 млрд долларов в 2017 году. по $16 млрд в год, стартовала в октябре прошлого года трехлетняя программа обратного выкупа акций на $25 млрд, обещанная после приобретения BG Group в 2016 году.

К концу января Shell приобрела акций на сумму около $4,5 млрд. В четверг он запустил следующий транш в размере 2,5 млрд долларов до конца апреля, говорится в сообщении.

К концу 2018 года компания в основном завершила трехлетнюю программу продажи активов стоимостью 30 миллиардов долларов для оплаты приобретения BG Group за 54 миллиарда долларов. Активы включали крупные портфели в Северном море, Норвегии и Канаде, что привело к снижению добычи нефти и газа Shell.

Ван Берден сказал, что компания будет продолжать продавать около 5 миллиардов долларов в год.

Капитальные вложения за год достигли 24,8 млрд долларов, что немного ниже нижней границы прогноза Shell.

Репортаж Рона Буссо; монтаж Джейсона Нили и Марка Поттера

Дисциплинирует ли краткосрочная задолженность менеджеров? Доказательства решений о приобретении богатых наличными фирмами Цяньцянь Хуан, Фэн Цзян, Сзу-Инь (Дженнифер) Ву :: SSRN

Скачать эту статью

Открыть PDF в браузере

Добавить бумагу в мою библиотеку

Делиться:

55 страниц

Опубликовано: 7 фев 2019

Просмотреть все статьи Qianqian Huang.0003

Есть 2 версии этой статьи

Дата написания: июль 2018 г.

Аннотация

Мы изучаем дисциплинарную роль краткосрочного долга в фирмах, богатых денежными средствами. Мы сообщаем о доказательствах того, что такая задолженность снижает чрезмерные инвестиции богатых денежными средствами компаний в приобретения. Дисциплинарная роль в основном сосредоточена среди богатых денежными средствами фирм, которые слабо управляются и имеют ограниченный доступ к рынку государственного долга, а также более выражены в богатых денежными средствами фирмах, которые работают в менее конкурентоспособных отраслях. Кроме того, для покупателей, богатых денежными средствами, высокий уровень краткосрочного долга связан с более высокой доходностью объявлений о приобретении и более высокими операционными показателями после приобретения. В целом, наши результаты подчеркивают эффективную роль краткосрочного долга в снижении агентских издержек.

Ключевые слова: Срок погашения долга, Краткосрочный долг, Приобретение, Денежные средства, Агентские конфликты

Классификация JEL: G30, G34

Рекомендуемое цитирование:

Рекомендуемая ссылка

Хуан, Цяньцянь и Цзян, Фэн и Ву, Шу-Инь (Дженнифер), Дисциплинирует ли менеджеров краткосрочная задолженность? Доказательства решений о приобретении богатых денежных средств фирм (июль 2018 г.