4 налоговые схемы по дроблению бизнеса для оптимизации налогов. Оптимизация налогов ооо через ип

виды, суть, методы, способы, схемы

Налоговая оптимизация — комплекс мероприятий, направленных на снижение налоговых обязательств путем применения налогоплательщиком одного из доступных методов (схем, способов). Все действия, касающиеся оптимизации налоговой нагрузки не должны противоречить нормам законодательства.

Цели и виды

Главными целями существующих способов налоговой оптимизации является:

- Уменьшение размера налогообложения.

- Снижение к минимуму штрафных санкций.

- Сведение на «нет» налоговых рисков в процессе деятельности.

- Максимальная отсрочка налоговых платежей и их перенос на более позднюю дату.

К основным схемам оптимизации налоговой нагрузки стоит отнести:

- Принятие мер с учетом типов налогов.

- Оптимизация по категориям плательщиков налогов (ООО, ИП).

- Облечение налогообложения с учетом типа организации — страховщики, банки и прочие.

Наиболее востребованный метод налоговой оптимизации — применение льготных системы стягивания налогов. Но эта схема далеко не единственная. При правильном подходе любая компания может прибегать к ряду других способов, среди которых дробление бизнеса, получение услуг ИП, применение налоговых льгот и прочие.

Популярные способы (схемы, методы) налоговой оптимизации

Применение правильных режимов выплаты налогов

Простейший путь к оптимизации налоговой нагрузки — применение правильных режимов налогообложения.

Этот вариант работает в том случае, когда у фирмы имеются покупатели без потребности в НДС (ИП на «усредненке»). Для реализации этой схемы можно сделать следующее:

- Создать компанию на ЕНВД или УСН.

- Разделить реализационные потоки.

- Задействовать в работе ИП на ПСН.

В этом случае все соглашения с клиентами, которые не нуждаются в НДС, переводятся на другого предпринимателя или юрлицо. Что касается основной компании, на ней остаются контракты с покупателями и оптовыми клиентами, нуждающимися в НДС. При реализации такого метода стоит помнить, что субъектами Российской Федерации каждый год принимаются новые законы или вносятся изменения в уже существующие нормы, касающиеся уменьшения ставок для определенных работ.

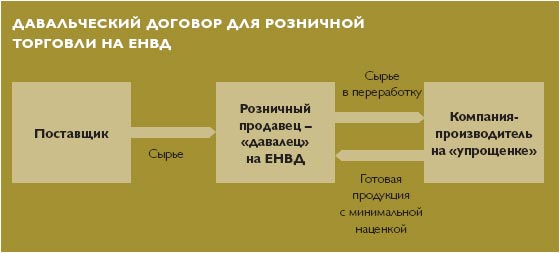

Толлинг

Не менее популярная схема налоговой оптимизации — толлинг. Особенность способа в том, что он базируется на применении давальческих материалов. Далее суть в следующем. Организация, занимающаяся переработкой, получает материалы от другой стороны (заказчика). С их помощью организуется производство продукции. Главной особенностью является отсутствие необходимости оплаты товара сразу после получения. Выплаты производятся уже готовой продукцией или посредством возвращения материалов в том же объеме.

Размер ставки налога зависит от региона, в котором работает компания. В некоторых областях процент снижается практически в два раза. При этом право уменьшения налоговых выплат, благодаря выплате страховых взносов, остается неизменным. К примеру, в Тульской области ставку налогообложения можно снизить таким способом до 1.5%.

Реализовать эту схему можно и другим путем — посредством перевода активов производственного характера фирме, работающей на «усредненке». Делается это посредством разделения или выделения ООО. При наличии достойной выручки можно пойти другим путем — написать заявление в ФНС и перейти на УСН.

Как быть с применением этого метода налоговой оптимизации для клиентов, которые нуждаются в НДС? В такой ситуации открывается компания на общей форме налогообложения, которая берет на себя закупку сырьевой продукции. Именно на нее переводятся транспортные расходы, а также другие затраты, включающие НДС. Как только «промежуточная» компания покупает сырье, производится его передача для переработки. Компании на ОСН передается готовый товар, который продается конечному потребителю. Получается, что НДС «привязан» к организации, работающей на общей форме.

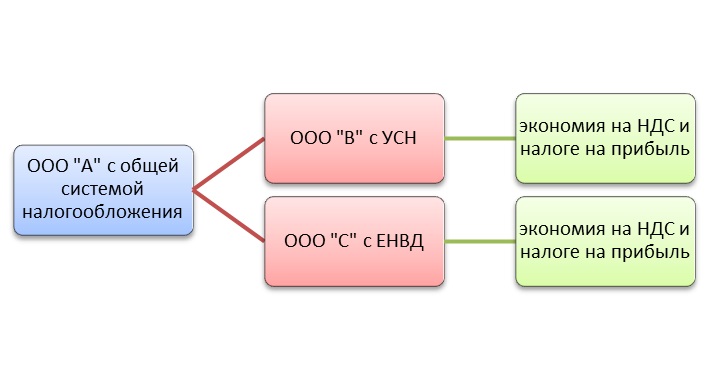

Налоговая оптимизация путем разделения бизнеса

Еще один способ налоговой оптимизации — разделение (дробление) бизнеса. Несмотря на эффективность, такая схема является весьма рискованной и требует внимательного подхода от исполнителя. Метод получил популярность, благодаря экономии на налогах, применению возможностей УСН или ЕНВД, снижению страховых выплат и объема НДФЛ.

Читайте также — 6-НДФЛ в 2017 году: сроки, штрафы, форма

Эту схему оптимизации налоговой нагрузки можно реализовать одним из следующих способов:

- Разделить на две компании или выделить одну новую.

- Заново создать ООО.

- Зарегистрировать в роли ИП доверенных лиц (руководитель организации, учредитель).

Чтобы исключить необоснованность подобных действий, важно внимательно подойти к процессу. Главное — знать ответы на ряд вопросов:

- Что поменялось после внесения изменений?

- Почему компания не могла работать в прежнем виде?

Пояснения налоговой оптимизации могут быть различными — улучшение бизнес-процессов, рост эффективности и объема сбыта, защита от банкротства и снижение риска. Для обоснования цели требуется оформить заключение, где будет отражен экономический эффект. Готовый документ направляется в ФНС. При правильном дроблении новые компании не должны быть связаны друг с другом, в том числе и адресами.

Оптимизация налоговой нагрузки на зарплате

Еще одним способом экономии является налоговая оптимизация за счет метода, подразумевающего снижение страховых платежей и НДФЛ. Суть схемы в том, что предприниматель использует возможные послабления в системе налогообложения и льготы, которые характерны для конкретного региона.

В НК РФ (статья 427) указаны все виды деятельности, позволяющие использовать сниженную ставку страховых взносов. При этом ФНС вправе требовать у компании документы, подтверждающие возможность ее применения.

Еще один вариант — заменить стандартный трудовой договор на гражданско-правовое соглашение. Такой метод будет законным в случае, если предприниматель получает средства не только от компании. При этом у самой ООО должны быть официальные работники, кроме ИП.

Нельзя не отметить схему с ИП в роли управляющего. В этой ситуации размер выплат должен быть полностью обоснованным. Кроме того, требуется наличие реальных фактов оказания услуг и отсутствие признаков классического трудового соглашения. Для этого в договор запрещено включать определенные условия, среди которых ответственность, зарплата, отпуск и прочие.

Приведенные выше методы налоговой оптимизации опробованы многими бизнесменами и хорошо работают. Главное — правильно подойти к их реализации.

raschetniy-schet.ru

методы и схемы в 2017 году для ИП и ООО

Налоговая оптимизация – это деятельность субъекта хозяйствования (организации), которая направлена на уменьшение налогового давления со стороны государства и его органов.

Налоговая оптимизация – это деятельность субъекта хозяйствования (организации), которая направлена на уменьшение налогового давления со стороны государства и его органов.

Другими словами, она является всесторонним и постоянным изучением законов и других нормативных актов, касающихся уплаты налогов, налоговых льгот и их анализа.

Зачем она нужна?

Разные условия деятельности и получения прибыли требуют совершенно отличных друг от друга подходов к формированию ставок налогообложения. Именно поэтому издаются уточнения или изменения этих важных государственных инструментов в виде постановлений правительства, законодательных актов и других нормативно-правовых документов. Это способствует увеличению вариантов уплаты налогов или получения льгот.

Разные условия деятельности и получения прибыли требуют совершенно отличных друг от друга подходов к формированию ставок налогообложения. Именно поэтому издаются уточнения или изменения этих важных государственных инструментов в виде постановлений правительства, законодательных актов и других нормативно-правовых документов. Это способствует увеличению вариантов уплаты налогов или получения льгот.

Специалист, занимающийся в организации оптимизацией налогов, рассматривает и просчитывает разные способы их уплаты по факту производственной деятельности или любой другой при условии законности последней.

Не всегда, как это принято думать у экономистов, минимальная налоговая ставка из существующих и возможных является самой оптимальной.

Чтобы «удержаться на плаву» любому предприятию нужен грамотный специалист по оптимизации налоговых платежей с развитой экономической интуицией, то есть пониманием внутренней сути течения бизнес-процессов. Он – гарантия успешной прибыльной деятельности не только в ближайшем будущем, но и в отдаленном.

Рассматриваемая оптимизация – часть более крупного понятия – финансового менеджмента, то есть сферы финансовых потоков компании. Она является обязательной частью работы любой успешной, перспективной, а также только развивающейся организации, чем бы та не занималась.

Варианты оптимизации налога на прибыль вы можете узнать из следующего видео:

Возможные методы и схемы

Налоговыми оптимизационными методами принято называть собранные в уникальную комбинацию отдельные методики и схемы, применимые для конкретного предприятия в настоящее время с учетом всех действующих правовых норм. Вся сложность выработки нужного метода сводится к составлению полезной «здесь и сейчас» схемы.

Налоговыми оптимизационными методами принято называть собранные в уникальную комбинацию отдельные методики и схемы, применимые для конкретного предприятия в настоящее время с учетом всех действующих правовых норм. Вся сложность выработки нужного метода сводится к составлению полезной «здесь и сейчас» схемы.

Какие требования нужно всегда соблюдать по отношению к такому финансовому (налоговому) планированию? Вот перечень основных универсальных критериев:

- Эффективность. Нацеленность на результат, то есть на конкретную финансовую цель, в настоящем денежном выражении, то есть на долгую прибыльную работу компании. При такой постановке задачи должны быть использованы все возможные методики оптимизации.

- Законность. Соответствие всем действующим в государстве нормативно-правовым актам, регулирующим налоговую сферу.

- Автономность. Это означает, что помощь извне не нужна, а метод реализует себя благодаря выбору удачных налоговых ставок (вариантов налогообложения).

- Надежность. Продуманность, устойчивость схем в течение времени

- Безвредность. Обязательно соблюдать минимальный вред (в идеале – его отсутствие) для организации и ее персонала.

- Минимизация затрат. Это значит, что расходы, которые выделены на налоговые выплаты, должны быть максимально уменьшены.

- Минимизация налогов и увеличение прибыли. Организация всегда должна работать на перспективу, то есть думать о своей репутации, правильности и законности ведения своего бизнеса. При этом стремление все же уменьшить прибыль для каждого хозяйствующего предприятия может привести к банкротству, поэтому стоить соблюдать в этом вопросе «золотую середину».

Одной из универсальных схем является минимизация налогов, то есть увеличение прибыли. Ведь все выплаченные в государственную казну деньги вычитаются из конечной прибыли, финансового результата предприятия. В конечном счете уменьшенная налоговая выплата сегодня должна вылиться в экономию бюджета организации завтра, хотя связь не является прямо пропорциональной.

Государство в лице правительства и других органов предоставляет участникам бизнес-процессов массу вариантов получения налоговых льгот или уменьшения гнета обязательных выплат в казну. Кроме того, существуют разные ставки налогообложения, которые могут применяться в той или иной сфере деятельности предприятия.

Так как все обстоятельства и существующая обстановка в стране не могут быть учтены в полной мере, всегда остаются так называемые «пробелы» в законодательстве, которые высматривают и анализируют специалисты.

Существует два законных способа оптимизации налогов на предприятии:

- Налоговое планирование — является вполне законным методом работы с налогами на предприятии. Под ним понимается комплекс целенаправленных действий, которые предполагают максимально полезное и результативное планирование дальнейшей деятельности и использование всех доступных средств и инструментов для облегчения налогового бремени.

- Избежание налогов – также не содержит в себе никаких элементов правонарушений. Предполагает выискивание коллизий, неточностей и недоработок в налоговом законодательстве. Принцип, по которому осуществляется избегание налогов в этом случае, также включает такое правило: «разрешено все, что не запрещено законом».

По критерию времени рассматриваемая оптимизация подразделяется на текущую и перспективную.

Правильным и выгодным будет для организации сочетание сразу нескольких методов. Например, налоговые льготы использовать в тандеме с организационными и другими изменениями в работе компании.

Правильным и выгодным будет для организации сочетание сразу нескольких методов. Например, налоговые льготы использовать в тандеме с организационными и другими изменениями в работе компании.

Налоговое планирование включает в себя расчет сумм косвенных и прямых налогов. Такие просчеты проводят как по отношению к новым заключаемым сделкам, так и по отношению к финансовой деятельности в общем по предприятию.

Кроме указанных выше критериев подразделения методов на группы, существует еще внутреннее и внешнее планирование. Внешнее включает в себя:

- Замену налогового субъекта. Используется в целях выбора того субъекта хозяйствования, для которого в текущем законодательстве предусмотрены меньшие ставки. Это может быть неполное изменение формы собственности, например, для «инвалидных» организаций (имеющих в штате определенный процент инвалидов) предусмотрены специальные льготы по сборам.

- Замену вида деятельности. Другое или несколько иное направление деятельности, облагаемое меньшим налогом, можно взять в процессе работы, причем кардинально перестраивать производственный или технологический процесс не нужно. Примером этого вида экономии может быть переход из торговой компании в торгово-посредническую, то есть торгующую не своим товаром и не по своему плану.

- Замену налоговой юрисдикции. При изменении территории регистрации предприятия можно выискать ту местность, где организациям предоставляется льгота. Это возможно благодаря тому, что есть регионы, обладающие некоторыми свободами, в том числе в формировании части налоговых отчислений.

При использовании последней методики учитывают не только привлекательность какой-либо территории по размеру налоговой ставки. Если действует расширенная налоговая база, в таких случаях могут быть еще и дополнительные условия, обременяющие размер конечной выплаты.

Такой неправильный анализ приводит к обратному эффекту – увеличению налоговых отчислений. Удачным же примером изменения территории регистрации является офшорная зона, ведя предпринимательскую деятельность в которой налоговое бремя не так велико.

Внутреннее налоговое планирование (внутри организации) – понятие неоднозначное. Оно включает в себя несколько подвидов:

- Общие методы:

- Льготы (когда изымают часть объекта или один из нескольких объектов налогообложения, освобождают от уплаты группы лиц, налоговые кредиты, то есть перенесение срока уплаты взноса).

- Контрактная схема (применение того или итого налогового режима при осуществлении каждой конкретной сделки, а также обеспечение одних и тех же договоренностей несколькими разными контрактами).

- Использование оборотных средств (имеются в виду два метода, позволяющие уменьшать налог на прибыль и имущество: ускоренная амортизация, переоценка основных средств).

- Выбор учетной политики (происходит раз в один финансовый год при выборе варианта налогообложения для предприятия).

- Специальные методы:

- Замена отношений.

- Разделение отклонений (замена части хозяйственной операции).

- Отсрочка.

- Сокращение объекта.

Еще одной важной и полезной классификацией для оптимизации налогов является следующая:

Еще одной важной и полезной классификацией для оптимизации налогов является следующая:

- Внутри начальной стоимости (себестоимости) товара (услуги). Эффект от снижения этих платежей невелик, так как вместе с этим происходит увеличение налога на прибыль.

- Вне себестоимости (НДС). Заключается данный метод в уменьшении самой суммы выручки либо оптимизации за счет той части НДС, которая засчитывается из всей цепочки поставщиков, реализаторов товара, услуги.

- Над собственной стоимостью товара (налог на прибыль, например, у юридических и физических лиц при определенных условиях может быть разным). Лучше уменьшать этот вид отчислений.

- Из чистой прибыли.

Оптимизация налогов в организации является одним из самых главных направлений деятельности. Стандартных инструментов, пригодных для этой цели, нет. Они видоизменяются с течением времени и изменением и дополнением условий налогообложения.

znaydelo.ru

| Раздел 1. Общая оценка ситуации в современной «окружающей среде» налогоплательщика 1.1. Каким образом налоговая служба собрала в 2017 году и планирует собрать в 2018 году больше налогов при сжимающейся экономике (по материалам отчета ФНС РФ об итогах 2017 года). 1.2. Современная бизнес-среда, окружающая налогоплательщика. Необходимость корректировки поведения налогоплательщика в изменившихся условиях. Налоговая оптимизация и налоговая безопасность как необходимые слагаемые общей безопасности бизнеса. Раздел 2. Постулаты налоговой системы РФ и презумпция добросовестности налогоплательщика 2.1. Конфликт различных отраслей права: гражданское, налоговое и бухгалтерское законодательство. Как «белые» договоры приводят к конфликтам с налоговой службой. 2.2. Разбор «черных» схем минимизации налоговых платежей (НДС, налог на прибыль, страховые взносы), реализованных в пределах, допустимых гражданским законодательством. Современная арбитражная практика. Как Минфин России и налоговые органы руководствуются решениями судов. Раздел 3. Добросовестность и недобросовестность налогоплательщика 3.1. Понятие «Недобросовестность налогоплательщика». 109 признаков недобросовестности по версии налоговой службы. 3.2. «Необоснованная налоговая выгода» и обстоятельства, свидетельствующие о её получении налогоплательщиком. Как налогоплательщику подтвердить должную осмотрительность при выборе контрагента. Упразднение налоговой тайны и его последствия для налогоплательщика. 3.3. Ведение финансово-хозяйственной деятельности с высоким налоговым риском. 3.3.1. Примеры схем получения необоснованной налоговой выгоды: «однодневки»; недостатки схемы, последствия ее применения. 3.3.2. Перевод бизнеса на другое юридическое лицо. Возможности и недостатки схемы. 3.3.3. Получение необоснованной налоговой выгоды путем формального разделения (дробления) бизнеса. Возможности и недостатки схемы. 3.3.4. Налоговая выгода и риски, возникающие при привлечении индивидуальных предпринимателей. Применение схем с участием ИП для уменьшения страховых взносов, НДФЛ, НДС, налогов на прибыль и имущество. Налоговые риски ведения предпринимательской деятельности (например, сдачи имущества в аренду) без регистрации ИП. Раздел 4. Инструменты противодействия государства получению необоснованной налоговой выгоды 4.1. Новая статья НК РФ 54.1. От «должной осмотрительности» к «пределу осуществления налоговых прав». Действия налогоплательщика, которые признаются законодательством злоупотреблениями. Практика Верховного суда РФ по вопросам применения статьи 54.1 НК РФ. 4.2. Комиссии налоговых органов по легализации налоговой базы. Что влечет за собой вызов налогоплательщика на комиссию. 4.3. Концепция системы планирования выездных налоговых проверок. Сбор информации о налогоплательщике. Почему налоговая инспекция приходит именно к вам. Что должен, и что не должен делать налогоплательщик, что бы не попасть в план проверок. Критерии, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок. 4.4. Среднеотраслевая налоговая нагрузка. Работа с калькулятором налоговой нагрузки. Средняя стоимость одной результативной проверки ФНС. Сколько налоговые контролеры планируют взыскать с вас. 4.5. Работа налоговой службы по выявлению схем уклонения от уплаты налогов. Методики налоговой службы по выявлению схем. Автоматизированные системы контроля АИС Налог-3, АСК НДС-2 и их функциональные возможности. Новые возможности системы контроля АСК НДС-3. Предпроверочный анализ выездной налоговой проверки с использованием автоматизированных систем. Новые полномочия ФНС – аннулирование налоговых деклараций. 4.6. Контролируемые сделки. Технологии налогового контроля. Методика ценообразования для целей налогообложения. Возможен ли контроль цен по неконтролируемым сделкам. 4.7. Контроль доходов и расходов физических лиц и его возможные последствия. Налоговые последствия сдачи имущества в аренду без регистрации ИП. 4.8. Антиофшорное законодательство. Присоединение России к международному автоматическому обмену финансовой информацией. Последствия присоединения к конвенции Организации экономического сотрудничества и развития (ОЭСР). 4.9. Новые возможности возложения ответственности за налоговые нарушения: ответственность по ликвидированной компании в течение 3-х лет можно возложить на учредителей и руководство (Федеральный закон от 28.12.2016 г. № 488-ФЗ). Почему банкротство компании, исключение из реестра не поможет избежать ответственности за неуплату налогов. «Брошенные компании». Работает ли такой способ сегодня. Банкротство и субсидиарная ответственность; контролирующее должника лицо и другие лица, на которые может быть возложена ответственность (Федеральный закон от 29.07.2017 г. № 266-ФЗ). 4.10. Банк как ежедневный контролер обоснованности налоговой выгоды. Почему банки превратились из обслуживающих организаций в контролирующие. Методики Банка России по противодействию легализации (отмыванию) доходов, полученных преступным путем. Информация о бенефициарных владельцах. 4.11. Криптовалюта – пробел в сегодняшнем российском законодательстве. Что сегодня можно и что нельзя делать с цифровыми деньгами. Криптовалюта и налогообложение. Проект регламента обращение криптовалют в России. Раздел 5. Оптимизация налогообложения. Определяем допустимые границы 5.1. Договоры, применяемые для «агрессивной» налоговой оптимизации. 5.1.1. Договор лизинга как инструмент налоговой оптимизации; превращение капитальных затрат в текущие. 5.1.2. Договор займа и возможности его использования для налоговой оптимизации. Высокорисковые операции с векселями. 5.1.3. Использование «посреднических» схем (договоры комиссии, поручения, агентирования, транспортной экспедиции) для регулирования величины налоговых баз. Почему они не всегда срабатывают. 5.1.4. Схемы с использованием «давальческих» договоров. 5.1.5. Договор о совместной деятельности. Использование простого товарищества. 5.1.6. Договор управления; консультационные, маркетинговые, рекламные договоры и налоговые риски, связанные с оптимизацией налога на прибыль. 5.1.7. Интеллектуальная собственность. Возможности лицензионного договора для налоговой оптимизации. 5.1.8. Использование договора факторинга в налоговой оптимизации. 5.1.9. Договоры, с помощью которых можно осуществить безналоговую передачу имущества. 5.2. Операции повышенного налогового риска. 5.2.1. Реорганизация как механизм оптимизации налоговых платежей (присоединение убыточной компании и налоговые риски такой оптимизации налога на прибыль, слияние как альтернатива приобретению активов, выделение как способ избавления от задолженностей и др.). 5.2.2. Отчуждение имущества с помощью продажи доли в бизнесе. Безналоговая продажа бизнеса. 5.2.3. Сомнительная задолженность и задолженность безнадежная, использование для оптимизации налога на прибыль. Раздел 6. Использование иностранных юрисдикций 6.1. Чем привлекательны иностранные юрисдикции. 6.2. Роялти, санкции, проценты по займам и другие выплаты иностранным организациям, «прикрывающие» выплату дивидендов. Типовые налоговые схемы, «раскрытые» налоговой инспекцией, применение которых спровоцирует налоговый контроль. Раздел 7. Налоговое планирование в пределах, установленных налоговым законодательством 7.1. Что такое налоговое планирование. Льготы, отсрочки платежей, различные формы освобождения от налоговых обязательств, установленные НК РФ. 7.2. Использование инструментов учетной политики для оптимизации налогообложения. 7.3. Налог на прибыль. Какие «спорные» расходы можно обосновать для целей налогообложения. Инвестиционный налоговый вычет - новый инструмент оптимизации. 7.4. НДС. Вычеты по максимуму - какие недостатки счетов-фактур оставляют право на налоговый вычет. Как еще можно сэкономить на НДС. Когда покупатель становится налоговым агентом по НДС. Новые правила раздельного учета, «правило пяти процентов». 7.5. Минимизируем «зарплатные» налоги. Трудовые и гражданско-правовые договоры. Договор аутсорсинга. Возможности производственного кооператива. Выплаты, по которым не уплачивается НДФЛ и страховые взносы. Выплаты, по которым уплачивается только НДФЛ. 7.6. Допустимые законом способы минимизации налоговых платежей: применение специальных налоговых режимов (УСН, ЕНВД, патент). Раздел 8. Ответственность налогоплательщика за нарушения налогового законодательства 8.1. Налоговая ответственность, Административная ответственность, Уголовная ответственность. Изменения законодательства 2017 года, направленные на усиление ответственности. 8.2. Материалы Следственного комитета РФ о выявлении и расследовании преступлений в сфере налогообложения: виновные и невиновные деяния, приведшие к неуплате сумм налога. Технологии сбора доказательств умышленной неуплаты налогов. |

nalogioptim.buxcenter.ru

Оптимизация налогов ИП - ООО Контакт Бухгалтерский аутсорсинг

Целью деятельности любой компании является получение прибыли. При этом для достижения максимальной выгоды бизнесу важно не только стараться нарастить выручку, но еще и минимизировать расходы. Снижение затрат должно достигаться на всех этапах деятельности: необходимо найти максимально дешевое сырье (что немаловажно – без потери качества), недорогое, но обладающее высокой производительностью оборудование, нанять лучших специалистов на приемлемых условиях и т.д. Особое место в данном случае занимает оптимизация налогов для ИП и ООО. И здесь можно выделить несколько основных направлений.

Что предполагает оптимизация налогов ИП по УСН, ОСНО и ЕНВД?

Уменьшение налога УСН ИП может осуществить путем повышения расходов, если речь идет об объекте налогообложения доходы минус расходы. Если же мы говорим о доходах, то чтобы уменьшить налог 6% по ИП, подойдет способ уменьшения налогов ИП на размер страховых взносов. Для того, чтобы эффективно использовать этот способ, важно правильно выстроить схему платежей. С этим вам смогут помочь наши бухгалтеры.

Уменьшить налоги ИП на страховые взносы возможно и в случае применения иных систем налогообложения.Так, например, на общей системе вполне реально для ИП НДФЛ уменьшить на страховые взносы, а если ИП на ЕНВД с работниками – уменьшение налога осуществимо на взносы, уплаченные за сотрудников.

В качестве второго крупного блока в области оптимизации налоговой нагрузки можно назвать оптимизацию налогов с помощью ИП. Что же это означает?Снижение налогового бремени ООО можно осуществить путем пользования услугами, оказываемыми компаниями или ИП, вместо найма работников в штат. Несомненно, важно понимать, что не все типы работ и услуг может выполнить для вас сторонняя фирма. Кроме того, в некоторых случаях для контролирующих органов может показаться крайне подозрительным использование договоров с предпринимателями вместо трудовых, что грозит проверками и крупными штрафами. Вам ведь это не надо? Именно поэтому полностью отказаться от найма сотрудников крайне нежелательно, однако часть услуг вполне допустимо получать от других предприятий или бизнесменов. Очень важно правильно оформить подобные отношения документально, а учесть все тонкости и дать советы смогут юристы и бухгалтеры ООО «Контакт».

Итак, каждый хозяйствующий субъект в экономике стремиться максимизировать свою прибыль, повысить эффективность функционирования, добиться наилучших результатов и повысить конкурентоспособность. Одним из существенных аспектов в данном случае можно считать стремление оптимизировать налоговую нагрузку. Однако важно понимать, что это необходимо делать исключительно в рамках правового поля. Совершенно недопустимо просто не глядя снижать налоги, не учитывая при этом нормы законодательства. Это не наш метод. Обращайтесь в Контакт – мы проанализируем вашу учетную систему, подскажем, как законно платить меньше, используя разного рода льготы и т.п., поможем избежать штрафных санкций, чтобы вы могли спать спокойно. Занимайтесь развитием своего дела, а расчет налогов и их оптимизацию мы возьмем на себя.

kontakt72.com

4 налоговые схемы по дроблению бизнеса для оптимизации налогов

15.05.2018

Упущенная выгода - это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью15.05.2018

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью15.05.2018

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью15.05.2018

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью15.05.2018

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью15.05.2018

Анализ арбитражной практики судебных споров по привлечению к ответственности бывших директоров, учредителей, участников обществ. Определение условий привлечения к ответственности. Читайте наш материал на сайте

Читать статью15.05.2018

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью15.05.2018

Расширение возможностей кредиторов происходит не только за счет норм законодательства. Порой такие инструменты дает и теория. Срывание корпоративной вуали – пример потенциально работающей модели привлечения контролирующих лиц к ответственности. Подробнее

Читать статью15.05.2018

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью15.05.2018

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статьюvitvet.com

Оптимизация налогообложения для ИП, ООО

Что такое налоговая оптимизация?

Налоговая оптимизация – процедура по снижению налоговой нагрузки, включающая в себя определенный алгоритм правомерных действий, направленный на легализованное получение льгот.

Для чего она нужна?

Современные компании все чаще прибегают к налоговой оптимизации, которая является не менее важной, нежели создание эффективной маркетинговой стратегии. Все методы, используемые в этом направлении, формируют своеобразные схемы, что позволяет им действовать комплексно.

Если при оптимизации налогов вы отдадите предпочтение одному методу, то он не принесет должного эффекта. Для достижения положительного результата стоит прибегнуть к системному налоговому планированию. При составлении оптимизационной схемы, вам стоит учесть все особенности вашего предприятия, а также быть в курсе всех изменений, вносимых в действующее законодательство, регулирующее сферу налогообложения.

Оптимизация весьма актуальна для начинающих предпринимателей, только что открывших собственное дело. В случае оптимизации, вы можете избрать метод «налоговых каникул», за счёт которого вам не придется тратиться на уплату налогов в течение первых двух лет. После этого, можно воспользоваться специальными налоговыми схемами, позволяющими уменьшить сумму выплачиваемых налогов вдвое.

Если оптимизация налогов окажется малоэффективной и будет разработана неверно, то ее внедрение может нанести существенный вред вашему предприятию, в том числе и его имуществу. Специалисты компания «Бератор» на протяжении нескольких лет успешно оказывают услуги налоговой оптимизации, используя при этом весь свой практический опыт и теоретические знания в области налогового планирования.

Мы гарантируем вам не только эффективный результат нашей работы, но и использование в ней лишь «белых» схем по оптимизации налогообложения. Таким образом, вы будете защищены от возможных претензий со стороны налоговой службы.

О чем вам стоит знать?

Процедуру налоговой оптимизации следует проводить заранее до того, как начнется проверка налоговой службы. Даже имея собственный юридический отдел, вы можете оказаться в затруднительной ситуации и, вполне вероятно, не сможете оперативно разрешить ряд вопросов, касающихся эффективного налогообложения предприятия.

Причиной возникшей проблемы может быть не только недостаточная квалификация штатных юристов, но и активное обновление законодательной базы, а также ее постоянное расширение.Неверно выстроенная налоговая оптимизация может вызвать серьезные последствия, которые могут выражаться, как в простом предупреждении, так и во введении определенных санкций.

Услуги налоговой оптимизации от компании «Бератор» содержат следующее:

- Проведение детального анализа всех оптимизационных схем, которые применялись и продолжают применяться налогоплательщиком;

- Создание эффективных форм взаимоотношений между контрагентом и плательщиком налогов.

- Разработка уникальных правовых схем по оптимизации налогообложения, на законных основаниях.

- Проведение оптимизационных действий в области формирования себестоимости с целью эффективного налогообложения.

- Разработка законных правовых схем с целью оптимизации товарно-денежных потоков предприятия и совершенствования их учетной политики.

Оптимизация налогообложения для ИП

Чтобы снизить налоги на ведение предпринимательской деятельности, многие руководители компаний стараются получить статус индивидуального предпринимателя. На этот метод оптимизации налоговая служба реагирует нормально, если не допустить ряд распространенных ошибок. Вы можете быть уверены в том, что при необходимости наши специалисты помогут вам грамотно осуществить эту процедуру.

Оптимизация налогообложения для OOO

Налоговая оптимизация ООО возможна при соблюдении определенных требований, выдвигаемых налоговой службой. Среди основных методов снижения налогов можно выделить легальное снижение рабочего времени и заработной платы сотрудников, а также организацию заграничных командировок. Все вопросы, связанные с подбором и внедрением оптимизационной схемы, вы можете оставить нам!

berators.ru