Содержание

порядок внесения на расчетный счет и формирования

Уставный капитал — это деньги и имущество, которые учредители вкладывают в компанию на старте. Их надо перевести на расчетный счет, внести в кассу или поставить на баланс ООО не позднее чем через 4 месяца после регистрации компании.

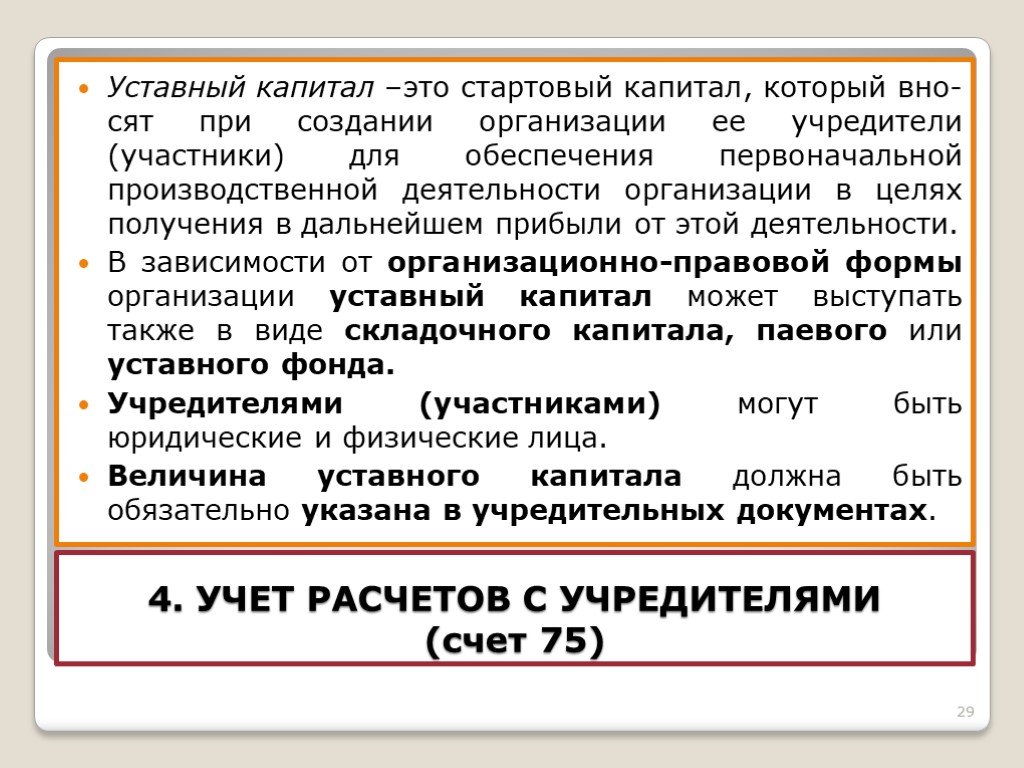

Эти деньги можно использовать для развития бизнеса — например, оплатить аренду помещения. При этом сам капитал — условность. Внесенная сумма прописана в уставе и остается неизменной, даже если на расчетном счете денег не осталось. То есть если учредители внесли 100 000 ₽ в качестве уставного капитала и компания потратила их на нужды бизнеса, уставный капитал по-прежнему 100 000 ₽.

Сколько денег нужно внести

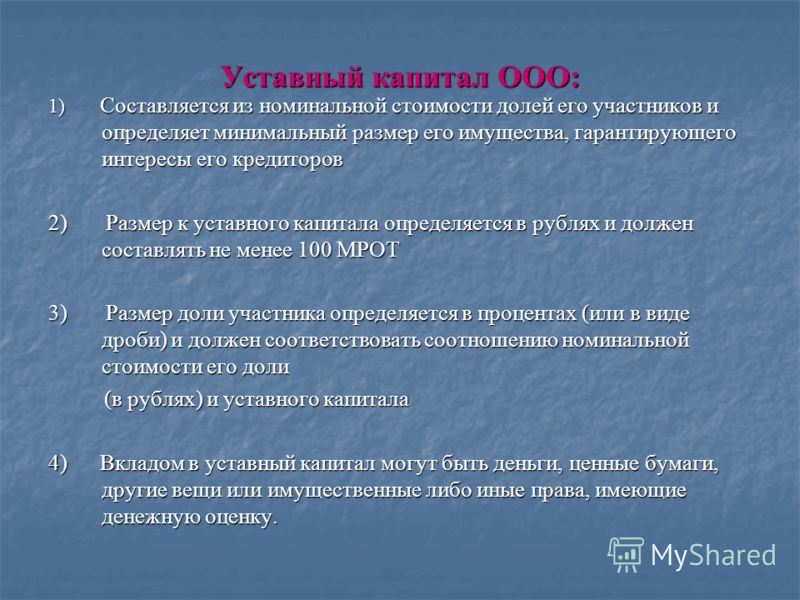

Внесение уставного капитала обязательно для всех компаний. Минимальная сумма — 10 000 ₽, а верхней границы нет. Размер взноса в уставный капитал, который должен внести каждый из учредителей, определяют заранее и прописывают в решении о создании ООО. Если учредитель один, то весь уставный капитал оплачивает он.

ст. 14 закона от 08.02.1998 № 14-ФЗ

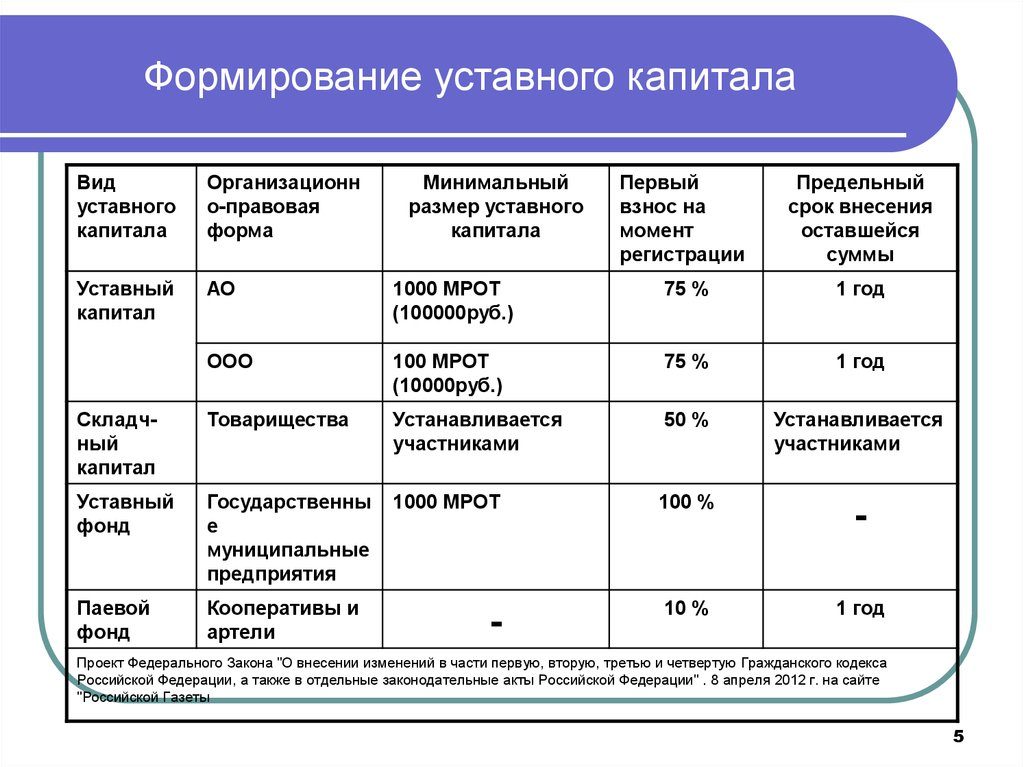

Есть исключения. Компании, которые работают по лицензии — например, банки, страховые службы, букмекерские конторы и розничные продавцы алкоголя — должны иметь больший уставный капитал. Его размер прописан в законе, который регулирует их сферу деятельности.

Размер уставного капитала страховой организации прописан в законе «Об организации страхового дела в Российской Федерации». Для компаний, которые занимаются обязательным медицинским страхованием, это 120 000 000 ₽.

Для компаний, которые продают крепкий алкоголь, могут действовать региональные условия. Например, в Тюмени их уставный капитал должен быть не менее 500 000 ₽, а в Москве — 1 000 000 ₽.

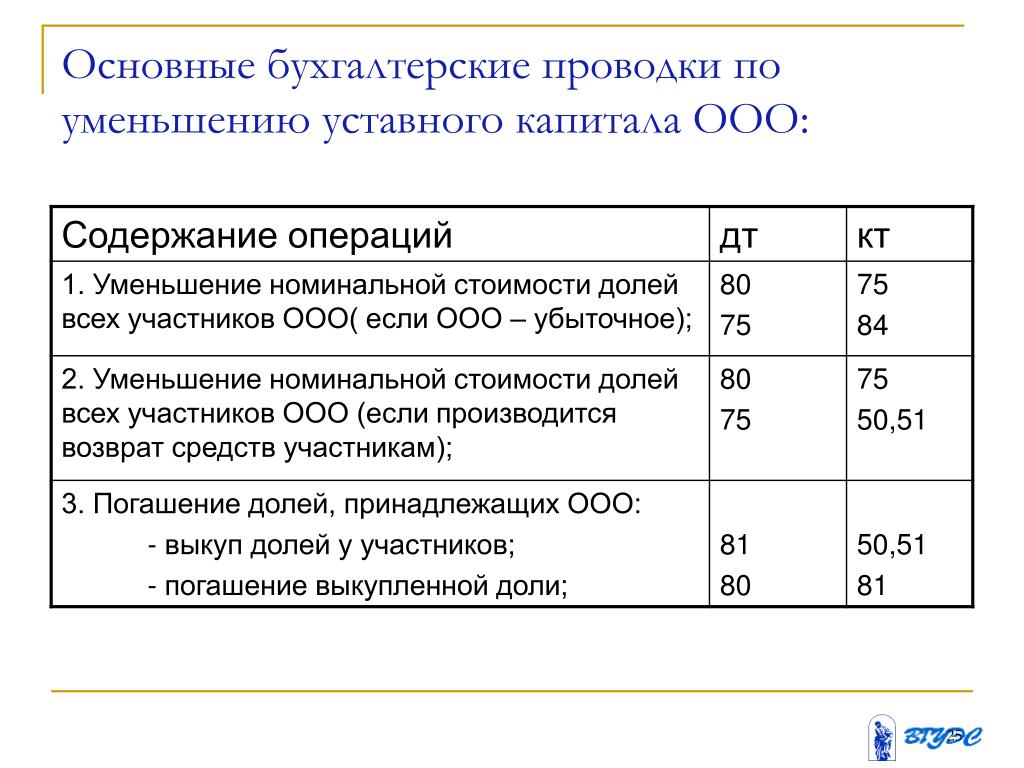

Размер уставного капитала можно увеличить или уменьшить в любое время, но он не должен быть меньше минимума.

Как увеличить уставный капитал

Если понадобится изменить размер уставного капитала в будущем, нужно будет принять решение единственного участника ООО или составить протокол общего собрания участников и подать его в налоговую.

Протокол собрания учредителей об увеличении уставного капитала

Для чего нужен уставный капитал

По закону уставный капитал должен быть у каждой компании. Он определяет, у кого из участников какая доля в компании, служит гарантией перед кредиторами и помогает закупить товары и оборудование на старте.

п. 1 ч. 1 ст. 66 ГК РФ

Определяет доли участников. Уставный капитал помогает определить размер доли компании для каждого участника.

Тот, кто внес в уставный капитал большую сумму, получит большую долю в компании. Это значит, что он будет получать больше дивидендов и его решения на голосовании будут иметь больший вес.

Иногда вклады в уставный капитал вносят в равном размере, тогда права и прибыль у всех будут одинаковыми.

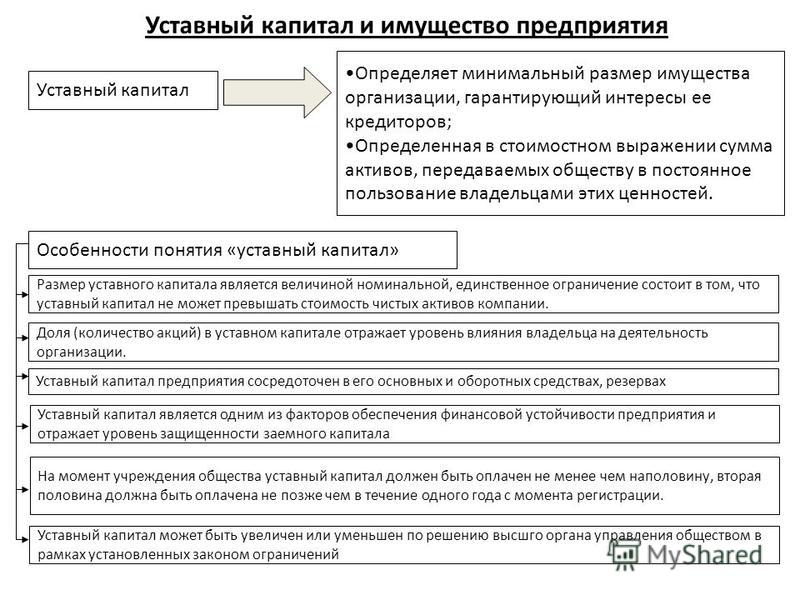

Служит гарантией перед кредиторами. Если у общества высокий уставный капитал, кредиторы и контрагенты будут больше ему доверять: большие стартовые вложения показывают, что компания не однодневка.

При внушительном уставном капитале меньше вероятность того, что чистые активы общества окажутся меньше уставного капитала. Это тоже добавляет компании солидности в глазах кредиторов.

Служит стартовым капиталом. Уставный капитал можно тратить на нужды бизнеса — например, на аренду помещения, закупку товаров и оборудования. Но есть нюансы.

Компания должна контролировать, чтобы на 31 декабря сумма чистых активов не была меньше уставного капитала. Чистые активы — это итог раздела III годового баланса, его можно узнать у бухгалтера.

Первые два года после регистрации ООО чистые активы могут быть меньше уставного капитала, но начиная с третьего и каждого последующего в такой ситуации в течение шести месяцев нужно либо уменьшить уставный капитал, либо ликвидировать компанию. Если этого не сделать, налоговая может обратиться в суд с иском о принудительной ликвидации компании.

п. 4 ст. 30 закона 14-ФЗ

Как внести уставный капитал

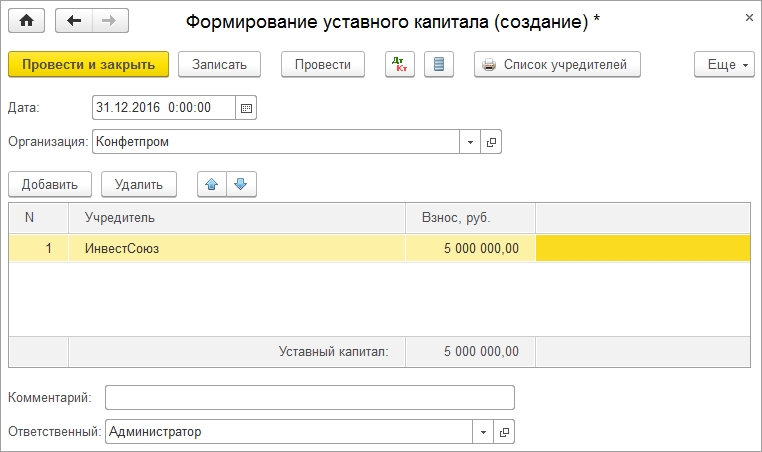

Внести уставный капитал можно деньгами и имуществом. Его можно вносить частями, главное — уложиться в 4 месяца, начиная с даты регистрации ООО, или срок, указанный в договоре об учреждении — он не может превышать 4 месяца.

Его можно вносить частями, главное — уложиться в 4 месяца, начиная с даты регистрации ООО, или срок, указанный в договоре об учреждении — он не может превышать 4 месяца.

Деньгами. Минимальную сумму — 10 000 ₽ для большинства компаний — можно внести только деньгами. Валютные операции между резидентами Российской Федерации запрещены, поэтому внести уставный капитал валютой не получится.

п. 2 ст. 66.2 ГК РФ

Деньги можно положить в кассу — для этого нужен приходный кассовый ордер. В нем указывают, кто и сколько денег внес. А можно сделать взнос уставного капитала на расчетный счет. В этом случае в платежке нужно указать назначение платежа «оплата доли в уставном капитале».

Образец приходного кассового ордера

Имуществом. В договоре об учреждении общества можно предусмотреть возможность внести вклад в уставный капитал имуществом. Имущество нужно оценить, для этого надо обратиться к независимому оценщику.

Оценку нужно утвердить на общем собрании и оформить протокол с решением учредителей. Единственный учредитель должен оформить решение. Для внесения имущества в счет уставного капитала нужно оформить акт приема-передачи.

Образец акта приема-передачи

Loading…

В акте приема-передачи нужно указать номер отчета об определении рыночной стоимости

Закон не запрещает одному участнику вносить вклад в уставный капитал за другого. Это может сделать даже третье лицо. В таком случае нужно указать в платежке, приходно-расходном кассовом ордере или акте передачи, за кого вносят вклад.

Подтверждать оплату уставного капитала в налоговой или другом госоргане не надо.

Что делать, если истек срок внесения уставного капитала

Если один из учредителей не успел внести деньги, он перестает быть таковым и его доля переходит к ООО. В договоре об учреждении можно указать штрафы и пени за просрочку.

Если участник внес не всю сумму, в его долю засчитывается только то, что он успел зачислить, а остальное переходит к обществу и образует свободную долю.

В обоих случаях свободную долю нужно предложить купить третьему лицу или распределить между всеми участниками. Если через год долю не распределили и не продали, этот вклад нужно вычесть из уставного капитала. Это возможно, только если он больше минимального. Если уставный капитал минимальный, придется принимать решение о ликвидации.

Loading…

Оплата уставного капитала и оплата долей – почему это важно?

Для того, чтобы разговаривать на одном языке, давайте разберемся, что юристы понимают под оплатой уставного капитала, а что – под оплатой долей.

Формально и в том, и в другом случаях речь идёт про оплату долей в уставном капитале хозяйственных обществ (как правило, ООО и непубличных АО), но обстоятельства такой оплаты могут быть разными.

При учреждении компании её учредители должны оплатить уставный капитал (по сути, перечислить деньги на счет компании или внести наличные в её кассу, передать ей иное имущество). За такую оплату они получают право участия в составе участников (акционеров) компании и возможность распоряжаться долями (акциями) компании. Также обязанность оплатить уставный капитал возникает при дальнейшем увеличении уставного капитала (размещении дополнительных акций). Оба эти случая юристы называют оплатой уставного капитала (первоначальной и последующей, соответственно).

За такую оплату они получают право участия в составе участников (акционеров) компании и возможность распоряжаться долями (акциями) компании. Также обязанность оплатить уставный капитал возникает при дальнейшем увеличении уставного капитала (размещении дополнительных акций). Оба эти случая юристы называют оплатой уставного капитала (первоначальной и последующей, соответственно).

При продаже компании тоже происходит оплата за долю в уставном капитале (акции), однако данная оплата уже идёт не самой компании, а, как правило, продавцу доли (акций). Поэтому такие случаи именуют проще – оплатой долей (акций).

В ходе юридической проверки организаций (как стартапов, так и опытных, давно функционирующих предприятий) мы постоянно сталкиваемся с отсутствием у проверяемых компаний документов, подтверждающих оплату уставного капитала и оплату долей (акций).

Последствия у двух таких ситуаций будут разные, но в обоих случаях довольно критичные.

Последствиями неоплаты уставного капитала являются:

- Невозможность распоряжаться долями (акциями) компании в неоплаченной части;

- Начисление процентов на неуплаченную сумму;

- Переход доли (акций) в неоплаченной части компании и их дальнейшая продажа остальным участникам (акционерам) либо третьим лицам и, как следствие, утрата корпоративного контроля.

Также ещё одним последствием может быть уменьшение уставного капитала компании в размере перешедшей компании неоплаченной доли.

Кроме того, в отдельных случаях участники (акционеры) общества будут нести субсидиарную ответственность по долгам компании до момента полной оплаты уставного капитала.

Последствиями неоплаты долей

(акций) могут быть:

- Начисление процентов на неуплаченную сумму;

- Расторжение договора купли-продажи по требованию продавца;

- Обременение доли (акций) залогом в пользу продавца до момента оплаты и, соответственно, обращение взыскания в случае неоплаты.

Как видно, указанные последствия могут в конечном итоге привести к утрате права на долю (акции), в связи с чем такой, казалось бы, незначительный вопрос как отсутствие документов, подтверждающих оплату, может лишить всякого смысла приобретение долей (акций) дальнейшими приобретателями.

Из-за отсутствия таких документов аудиторы, проверяющие компанию, не могут подтвердить, что в отношении доли (акций), которую инвестор планирует приобрести, не будут предъявлены иски третьих лиц. Поэтому неудивительно, что инвесторы всегда просят крайне внимательно исследовать, в том числе и вопросы оплаты долей и уставного капитала.

Как правило, при выявлении подобных рисков представители проверяемых компаний ссылаются на незначительность размера платежа (например, доля приобреталась по номинальной стоимости), его давность, однако эти обстоятельства в полной мере не исключают указанные выше последствия.

Во-первых, незначительность (символичность) размера платежа не влияет на необходимость исполнения обязательства по оплате.

Во-вторых, срок исковой давности начинает течь с момента, когда лицо, чье право нарушено, узнало о таком нарушении и о том, к кому следует предъявлять соответствующее требование (например, продавец, не получивший оплату доли; генеральный директор компании, уставный капитал которой не оплачен) и может быть восстановлен, если он пропущен по уважительной причине. Причем о наличии данных обстоятельств, как правило, становится известно после возникновения судебного спора.

В-третьих, срок исковой давности может прерываться признанием долга (то есть начать течь заново со дня признания) лицом, которое должно оплатить уставный капитал или долю.

Таким образом, неоплата уставного капитала и доли скрывает множество подводных камней для инвесторов и покупателей компаний, а потому данные риски мы всегда рекомендуем нашим клиентом устранять, тем более что для этого не нужно прилагать значительных усилий.

Если оплата уставного капитала (доли) реально совершалась, то платежные документы и выписка со счета могут быть запрошены в банке, обслуживающем на тот момент плательщика или получателя платежа. Если оплата осуществлялась наличными денежными средствами физическому лицу, то у такого физического лица может быть взята расписка, выполненная им полностью собственноручно.

Если оплата осуществлялась наличными денежными средствами физическому лицу, то у такого физического лица может быть взята расписка, выполненная им полностью собственноручно.

Если же оплаты уставного капитала (доли) реально не было, то её необходимо совершить в ближайшее время, несмотря на то что срок оплаты, установленный законом или учредительным договором (договором купли-продажи), давно прошёл.

Кроме того, с 1 июня 2015 года в российском договорном праве на законодательном уровне была закреплена конструкция «вейвера» (отказа от права), которая также может быть использована для устранения рисков, связанных с неоплатой доли, но к случаям неоплаты уставного капитала она неприменима.

Справедливости ради отметим, что в последнее время складывающаяся судебная практика исходит из того, что неоплата уставного капитала является незначительным нарушением при наличии следующих условий:

- участники (акционеры) на продолжении длительного времени осуществляют свои корпоративные права, несмотря на неоплату уставного капитала;

- в предусмотренные законом сроки не была инициирована процедура передачи компании участниками (акционерами) неоплаченных долей уставного капитала;

- оплатившие участники (акционеры) и руководитель компании не предъявляли каких-либо требований к неоплатившим участникам (акционерам).

Однако данная практика не исключает возможность привлечения к субсидиарной ответственности неоплативших уставный капитал участников (акционеров) компании. При этом она применима только к случаям неоплаты уставного капитала, и мы не исключаем, что суды поменяют свое мнение на этот счет.

Определение, принцип работы и важность

По

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем

редакционная политика

Обновлено 24 июня 2020 г.

Рассмотрено

Дэвид Доброта

Рассмотрено

Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем

Совет по финансовому обзору

Факт проверен

Ариэль Кураж

Факт проверен

Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем

редакционная политика

Что такое оплаченный капитал?

Оплаченный капитал — это сумма денег, которую компания получила от акционеров в обмен на акции. Оплаченный капитал создается, когда компания продает свои акции на первичном рынке напрямую инвесторам, обычно посредством первичного публичного предложения (IPO). Когда акции покупаются и продаются среди инвесторов на вторичном рынке, дополнительный оплаченный капитал не создается, поскольку выручка от этих сделок поступает продающим акционерам, а не компании-эмитенту.

Ключевые выводы

- Оплаченный капитал — это деньги, которые компания получает от продажи акций напрямую инвесторам.

- Первичный рынок — это единственное место, где оплаченный капитал поступает, как правило, через первичное публичное размещение акций.

- Финансирование оплаченного капитала осуществляется из двух источников: номинальной стоимости акций и избыточного капитала.

- Оплаченный капитал – это сумма, выплачиваемая инвесторами сверх номинальной стоимости акций.

- Долевое финансирование представлено оплаченным капиталом.

Оплаченный капитал

Понимание оплаченного капитала

Оплаченный капитал, также называемый оплаченным капиталом или вложенным капиталом, формируется из двух источников финансирования: номинальной стоимости акций и избыточного капитала. Каждая акция выпускается по базовой цене, называемой номиналом. Как правило, это значение довольно низкое, часто менее 1 доллара. Любая сумма, уплаченная инвесторами, превышающая номинальную стоимость, считается добавочным оплаченным капиталом или оплаченным капиталом сверх номинальной стоимости. В балансе номинальная стоимость выпущенных акций указана как обыкновенные акции или привилегированные акции в разделе акционерного капитала.

В балансе номинальная стоимость выпущенных акций указана как обыкновенные акции или привилегированные акции в разделе акционерного капитала.

Например, если компания выпускает 100 обыкновенных акций номинальной стоимостью 1 доллар и продает их по 50 долларов каждая, собственный капитал в балансе показывает оплаченный капитал в размере 5000 долларов, состоящий из 100 долларов обыкновенных акций и 4900 долларов обыкновенных акций. добавочный оплаченный капитал.

Оплаченный капитал и уставный капитал

Когда компания хочет привлечь капитал, она не может просто продать часть компании тому, кто предложит самую высокую цену. Предприятия должны запросить разрешение на выпуск публичных акций, подав заявку в агентство, ответственное за регистрацию компаний в стране регистрации. В Соединенных Штатах компании, желающие стать публичными, должны зарегистрироваться в Комиссии по ценным бумагам и биржам (SEC) до проведения первичного публичного предложения (IPO).

Максимальная сумма капитала, которую компания может увеличить за счет продажи акций, называется ее уставным капиталом. Как правило, размер уставного капитала, на который претендует компания, намного превышает ее текущую потребность. Это делается для того, чтобы компания могла легко продать дополнительные акции в будущем, если возникнет потребность в дополнительном капитале. Поскольку оплаченный капитал формируется только путем продажи акций, сумма оплаченного капитала никогда не может превышать уставный капитал.

Как правило, размер уставного капитала, на который претендует компания, намного превышает ее текущую потребность. Это делается для того, чтобы компания могла легко продать дополнительные акции в будущем, если возникнет потребность в дополнительном капитале. Поскольку оплаченный капитал формируется только путем продажи акций, сумма оплаченного капитала никогда не может превышать уставный капитал.

Значение оплаченного капитала

Оплаченный капитал представляет собой деньги, которые не взяты взаймы. Компания, которая полностью оплачена, продала все доступные акции и, таким образом, не может увеличить свой капитал, если она не занимает деньги, взяв долг. Однако компания может получить разрешение на продажу большего количества акций.

Оплаченный капитал компании показывает, в какой степени она зависит от акционерного капитала для финансирования своей деятельности. Эту цифру можно сравнить с уровнем долга компании, чтобы оценить, имеет ли она здоровый баланс финансирования, учитывая ее деятельность, бизнес-модель и преобладающие отраслевые стандарты.

Что такое Уставный капитал? | ZenBusiness Inc.

Уставный капитал — это максимальная сумма капитала, которую компания может привлечь путем выпуска акций. Максимальное количество объявленных акций обычно указывается в уставе компании.

Начни свою компанию

Что такое уставный капитал?

Бизнес-определение уставного капитала рассматривается как ограничение количества акций, которые могут быть выпущены компанией. При участии в первичном публичном предложении (IPO) или другом размещении акций компания обычно не предлагает свой максимальный уставный капитал. Руководство компании часто оставляет возможность для выпуска дополнительных акций в будущем, если компании потребуется привлечь капитал. Компании также воздерживаются от предложения акций, чтобы сохранить контрольный пакет акций бизнеса.

Понимание уставного капитала

Уставный капитал — это самый широкий термин, используемый для описания того, как компания может привлечь деньги. Определение уставного капитала намеренно расширено. Значение уставного капитала охватывает несколько подкатегорий способов капитализации компании. Мы объясним, как понятия «подписной капитал», «оплаченный капитал» и «выпущенный капитал» помогают конкретизировать определение уставного капитала.

Определение уставного капитала намеренно расширено. Значение уставного капитала охватывает несколько подкатегорий способов капитализации компании. Мы объясним, как понятия «подписной капитал», «оплаченный капитал» и «выпущенный капитал» помогают конкретизировать определение уставного капитала.

Подписной капитал

Подписной капитал – это уставный капитал, который потенциальные акционеры согласились приобрести у общества. Как правило, эти акции являются частью IPO компании. Чаще всего на эти акции подписывались банки и институциональные инвесторы.

Оплаченный капитал

Оплаченный капитал — это подписной капитал, полностью оплаченный инвесторами. Важно отметить, что когда инвесторы разворачиваются и продают свои акции другим инвесторам, это не создает больше оплаченного капитала. Когда это происходит, инвесторы, которые продали свои акции, получают выручку, а не компания.

Выпущенный капитал

Выпущенный капитал относится к акциям, выпущенным компанией для своих акционеров. Акционерами могут быть публичные инвесторы, институциональные инвесторы и инсайдеры компании, которые могут получить акции как часть своих компенсационных пакетов. Другой термин для этого вида уставного капитала — «размещенные акции» или «акции в обращении».

Акционерами могут быть публичные инвесторы, институциональные инвесторы и инсайдеры компании, которые могут получить акции как часть своих компенсационных пакетов. Другой термин для этого вида уставного капитала — «размещенные акции» или «акции в обращении».

Специальные правила уставного капитала

Правильный выбор размера уставного капитала — это и искусство, и наука. Некоторые фондовые биржи имеют минимальные требования к размеру уставного капитала, который компания должна иметь для листинга на этой бирже. Лондонская фондовая биржа (LSE) требует, чтобы листинговые компании имели уставный капитал не менее 700 000 фунтов стерлингов. Другие биржи имеют аналогичные требования. Следовательно, компаниям необходимо задуматься о том, какой размер уставного капитала они оформляют в своем уставе или уставе.

Количество акций компании, находящихся в обращении, будет колебаться по мере того, как она выкупает или выпускает больше акций. Однако уставный капитал компании не увеличится без такой разводняющей меры, как дробление акций. Важно отметить, что уставный капитал устанавливается акционерами при создании компании. Следовательно, она может быть увеличена только с их одобрения.

Важно отметить, что уставный капитал устанавливается акционерами при создании компании. Следовательно, она может быть увеличена только с их одобрения.

Уставный капитал: сводка

- Уставный капитал иногда называют «уставным капиталом», «уставными акциями» или «уставным капиталом»

- Уставный капитал означает максимальное количество акций, которое компания может выпустить по закону.

- Компании часто удерживают часть своего уставного капитала в ожидании будущих потребностей в финансировании.

- Уставный капитал компании не может быть увеличен без одобрения акционеров.

Чем мы можем помочь

Когда вы будете готовы начать свою корпорацию, мы можем помочь вам быстро начать работу. Наша быстрая и простая услуга по формированию компании избавит вас от бумажной волокиты, и вы сможете сосредоточиться на принятии сложных бизнес-стратегических решений. Как только вы начнете свой бизнес, мы можем помочь обеспечить его бесперебойную работу с помощью нашей службы обеспечения соответствия нормативным требованиям Worry-Free.