Как ИП заполнить единую упрощенную налоговую декларацию. Образец заполнения еунд для ип

Образец заполнения ЕУНД для ИП: форма по КНД 1151085

В ходе осуществления финансово-хозяйственной деятельности предприниматель обязан отчитываться перед контролирующими органами по итогам бизнеса. Отчётность ИП различается в зависимости от вида выбранного режима налогообложения. С целью упрощения документооборота налоговым законодательством была введена возможность сдачи единой упрощённой налоговой декларации. Однако не все предприниматели имеют право пользоваться подобным типом отчётности. Чтобы иметь возможность подать ЕУНД необходимо соответствовать определённым критериям. Условия, предшествующие подаче декларации, а также корректный образец заполнения ЕУНД для ИП представлены в статье.

Кто сдаёт единую упрощённую декларацию

Все субъекты предпринимательства, независимо от того, ведётся ли фактически деятельность, обязаны отчитываться перед фискальными органами. Основным отличием является возможность сдавать нулевую отчётность отдельно по каждому из налогов, в момент приостановки деятельности. При соблюдении определённых требований разрешается подавать единую упрощённую декларацию, заменяющую собой сразу несколько типов отчётности. Для субъектов предпринимательства подобная форма весьма удобна, так как включает всего две страницы. Сдаётся отчёт в налоговые органы, которые произвели регистрацию ИП.

Подавать единую декларацию можно при выполнении определённых требований:

- за истекший отчётный период у плательщика отсутствовали расчётно-кассовые операции, совершённые как наличным, так и безналичным способом. Операцией будет считаться и перечисленные по ошибке средства от контрагентов. По этой причине перед подачей ЕУНД требуется обратиться в обслуживающий банк для запроса выписки по расчётному счёту;

- отсутствует объект налогообложения по налогам, указанным при подаче ЕУНД. Важно отметить необходимость отсутствия и налогооблагаемого объекта (доход, имущество и т. д.), и операций по налогу.

Иными словами, использование формы доступно предпринимателям, деятельность которых не осуществляется либо только прошедшим процедуру регистрации. Для заполнения используется форма КНД 1151085. Актуальный для предпринимателей образец упрощённой декларации содержится на сайте ФНС http://www.nalog.ru.

Подавать ЕУНД можно только по налогам, длительность отчётного периода которых более квартала.

Форма по КНД 1151085 нулевая является заменой: - для субъектов предпринимательства на основном режиме – декларации по НДС и налогу на прибыль. Заменять ЕУНД декларацию 3-НДФЛ чревато негативными последствиями. Органы фискальной службы настаивают, что даже при отсутствии положительного результата по итогам деятельности предприниматель должен сдавать именно декларацию 3-НДФЛ;

- декларации для упрощенцев и плательщиков ЕСХН.

Подавать ЕУНД нельзя по налогам с отчётным периодом 1 месяц (к таковым относятся налоги для бизнеса, занимающегося добычей полезных ископаемых или игорным бизнесом, акцизы). Субъекты предпринимательства на вменёнке также не могут воспользоваться правом подачи единой декларации по причине отсутствия теоретической возможности наличия нулевой декларации. Это объясняется тем фактом, что расчёт платежа привязан к физическому показателю (размер торгового зала, количество персонала, число единиц ТС). Даже отсутствие прибыли или приостановка деятельности не являются основаниями неуплаты вменённого налога. Чтобы избежать трат при остановке бизнеса на ЕНВД, предпринимателю необходимо сняться с учёта плательщика вменённого налога. Предприниматели на ПСН также не могут подавать ЕУНД, исключением являются случаи, когда ИП утратил возможность применения патентной системы и переведён на ОСНО. ИП на УСН может отчитаться как единой упрощённой декларацией, так и нулевой.

Например, Борисов К.А. прошёл процедуру регистрации ИП в декабре 2017 года. Бизнесменом не было подано заявление на применение упрощённого режима, поэтому автоматически применялась ОСНО. По завершении года ему потребуется сдать отчёт по НДФЛ и НДС. В месяц регистрации предпринимателем не велась деятельность, операций не проводилось, объект НДС отсутствовал. Чтобы избежать формирования отчётности по НДС ИП может подать ЕУНД, а по НДФЛ придётся сдать отчётность за год не позже 30.04.18.

Другой пример: ИП, который применяет УСН 6%, не имел дохода в 1 кв. Предприниматель работает один, уплата страховых взносов за указанный период не осуществлялась. В подобной ситуации ИП имеет право подать ЕУНД.

Порядок и способы передачи ЕУНД аналогичны с вариантами подачи иных деклараций ИП: - личный визит ИП в ФНС;

- с представителем – потребуется оформление нотариально заверенной доверенности;

- электронно – разрешено использовать электронные сервисы, возможности коммуникационных компаний;

- почтовым отправлением – письмо должно быть заказным, содержать опись отправляемых документов. Важно составить опись в 2-х экземплярах: один, с отметкой Почты РФ остаётся у ИП, другой вкладывается в конверт. Датой подачи декларации является дата приёма сотрудником почты отправления, определяется по отметке-штемпелю. Если документ был отправлен за сутки до окончания срока сдачи, ЕУНД считается поданной своевременно. Во избежание дополнительных проблем необходимо хранить чеки, подтверждающие отправку и доставку декларации в ИФНС.

Срок подачи документа – до 20-го числа месяца, наступающего за прошедшим отчётным налоговым периодом (3, 6, 9, 12 месяцами). Если подачу осуществляют предприниматели на упрощёнке или едином с/х налоге, срок сдачи установлен до 20 января года, наступающего за прошедшим отчётным годом. При этом согласно разъяснениям Федеральной налоговой службы, один раз за год, а не четырежды. Для сдачи деклараций УСН и ЕСХН установлены удлинённые сроки: для плательщиков единого с/х налога – до 31.03 будущего года, для упрощенцев – 30.04 будущего года.

Рекомендуем к изучению! Перейди по ссылке:

Подавать ЕУНД можно только при отсутствии не только доходов, но и расходов. Подобный факт значительно сокращает количество предпринимателей, которые могут использовать подобное права. Это объясняется тем, что даже при приостановке деятельности могут присутствовать расходы, например, оплата аренды, погашение кредита.

Единая упрощённая налоговая декларация: образец и бланк

Порядок и правила заполнения ЕУНД регламентируются Приказом Минфина РФ от 10/07/07 №62н. Отчёт включает два листа, при этом второй предназначается физическим лицам, первый должны заполнить юридические лица и индивидуальные предприниматели.

Существуют общие принципы заполнения:

- разрешено пользоваться чернилами определённых цветов: синего или чёрного. Допускается распечатка декларации, заполненной машинописным текстом;

- если были допущены ошибки, требуется аккуратно перечеркнуть неверное значение, внести корректные данные, заверить исправление подписью и указать дату внесения. Применение корректоров строго запрещено;

- верхняя часть каждого листа должна содержать ИНН плательщика;

- раздел, предназначенный для отметок специалистов налоговой службы, не заполняется.

Заполняется страница 001 декларации в следующем порядке:

- поле «вид документа» заполняется цифрой 1 или 3, где 1 означает, что декларация подаётся впервые (в таком случае во втором поле требуется проставить прочерк), 3 – если подаётся корректирующий отчёт, при этом во вторую клетку вносится порядковый номер корректировки;

- в специально отведённых полях требуется указать: ФИО предпринимателя, ОКАТО, ОКВЭД;

- налог. Подраздел требует внесения перечня налогов, по которым предприниматель отчитывается.

Запись вносится в последовательности, определённой НК РФ:

- Название налога.

- Номер главы Налогового Кодекса, регламентирующего порядок расчётов по указанному налогу.

- Период отчёта («3» – квартал, «0» – год, «6» – полугодие, «9» – 9 месяцев).

- Номер квартала подлежит заполнению, если в графе 3 проставлено значение «3». I квартал – «01» и далее по такому же принципу.

Таблица с кодами представлена ниже:

Кроме этого указывается телефон для связи и предприниматель подтверждает достоверность указанных сведений проставлением подписи, даты.

Если в таблице остаются пустые клетки или строки, требуется заполнить их прочерками. К декларации прикладываются документы, только если подачу осуществляет представитель (важно приложить копию нотариально заверенной доверенности). Внизу листа проставляется количество страниц, в формате «001».

Рекомендуем к изучению! Перейди по ссылке:

Ниже представлен бланк формы ЕУНД для заполнения:

Предпринимателям перед заполнением необходимо проверить бланк формы на актуальность на сайте налоговой службы или уточнить информацию у сотрудников налоговой инспекции. В 2018 году никаких изменений в форму внесено не было.

Образец заполнения единой упрощённой налоговой декларации для ИП в 2018 году:

Если после подачи УЕНД выяснилось, что ИП не мог этого делать (не соблюдены условия), то необходимо подать уточнённые декларации по каждому из указанных ранее налогов. Декларация будет иметь статус «Корректирующая».

Штраф за несвоевременную подачу налоговой декларации

Единая упрощённая декларация ИП подаётся в чётко регламентированные органами государственного контроля сроки, своевременно. В обратном случае предпринимателя ожидают меры административного наказания в виде штрафа. При этом наказание назначается не только вовсе не подавшим декларацию предпринимателям, но и сдавшим ЕУНД с опозданием. Не существует единой позиции в вопросе штрафов за нарушение сроков подачи единой декларации.

Различные письма Минфина, а также позиции финансистов привели к раздвоению мнений о размере штрафа:

- По одному мнению, при нарушении обязательств представления ЕУНД в регламентированные сроки, плательщик будет привлечён к ответственности в рамках ст. 119 НК РФ. Это подразумевает, что взыскание будет осуществляться исходя из количества отражённых в декларации налогов. Объём штрафа составляет 5% от рассчитанного платежа, минимум 1000 р., но не свыше 30%. По причине того, что упрощённая декларация не подразумевает наличия информации о размере налогового платежа, сумма штрафа будет минимальной, то есть 1 тыс. р. Когда в декларации указано несколько налогов, штраф в размере 1 тыс. р. будет назначен по каждому из них;

- Вторая позиция основана на том факте, что ЕУНД не подразумевает наличие информации о размере начисленного и оплаченного налога, а значит, применение мер, обозначенных ст. 119 НК РФ невозможно. Применяется наказание по ст.126 НК РФ, а именно 200 р. за каждый из документов.

Важно знать, что судебные инстанции категорически не поддерживают вторую позицию. Существуют прецеденты судебной практики, которые показали, что к предпринимателям, нарушившим регламент сроков сдачи единой упрощённой декларации должна применяться ст. 119 НК РФ. По этой причине предприниматели должны рассчитывать на сумму штрафа из ст. 119 НК РФ. Если упрощённая декларация была подана уже после регламентированного срока по указанному налогу, но налоговыми органами ещё не вынесено решение о привлечении предпринимателя к ответственности за неподачу «нулевой» декларации, размер штрафа составит 1 тыс. р. Стоит отметить важность соблюдения регламентированных сроков сдачи отчётности, это поможет не только избежать штрафных санкций, но и пристального внимания фискальной службы.

Если по истечении 10 дней после окончания отведённых сроков для подачи отчётности по конкретным налогам единая упрощённая декларация так и не была подана, налоговые органы имеют право приостановить движение по счетам предпринимателя путём наложения ареста. Применение мер может состояться и при отсутствующем к уплате налоге.

Таким образом, применение единой упрощённой налоговой декларации значительно облегчает документооборот государства с предпринимателями, деятельность которых временно приостановлена или ещё не начата. Предприниматели, в свою очередь, должны убедиться перед заполнением бланка ЕУНД в наличии прав на подачу декларации. Это поможет избежать штрафных санкций за нарушение сроков предоставления отчётности.

tvoeip.ru

Единая упрощенная налоговая декларация на ОСНО: форма, образец заполнения

Предприниматель или компания, ведущие коммерческую (производственную) деятельность обязаны информировать государство об коммерческих итогах своей работы путем подачи налоговых деклараций по каждому из причитающихся на их долю налогу. Но в некоторых случаях допускается заполнение всего одного, упрощенного документа.

Что такое единая упрощенная налоговая декларация на ОСНО

Если хозяйствующий субъект по каким-то причинам не ведет свою деятельность и не имеет дохода, а официальную регистрацию своего бизнеса не приостановил, то обязанность декларировать отсутствие дохода остается. Для этого предлагается единый универсальный инструмент – упрощенная декларация. Она подается если в течение отчетного периода:

- На расчетных счетах компании или ИП не было никаких движений финансовых потоков.

- ИП не осуществлял торговых операций и не оказывал услуг по подотчетным видам деятельности.

- Отсутствовали любые объекты налогообложения.

То есть даже разовая сделка, или единожды поступившие на счет средства, делают применение ЕУД невозможным.

Данная норма регулируется законодательством, а именно:

- 80-ой статьей НК.

- Приказом по Минфину за номером 62н.

- Приказом по Минфину за номером 104н.

- И письмом по ФНС 16-15/136074.

Что такое единая упрощенная налоговая декларация на ОСНО, расскажет видео ниже:

Кто ее сдает

Подавать облегченную декларацию могут компании вместо:

ИП, находящиеся на ОСНО могут заменить данной формой только декларацию НДС. Отчетность по НДФЛ предприниматель обязан подавать, пока не закончится его регистрация в качестве ИП, независимо есть у него доходы от предпринимательства или нет.

Крайний срок подачи – двадцатое число следующего месяца (за кварталом или годом).

Заполнение документа

Декларация подается на двух листах по форме 1151085 (КНД) и заполняется самим налогоплательщиком (кроме отметки о ее приеме). Эта форма приемлема как для компаний, так и для ИП на ОСНО.

Правила и требования

Заполняя единую декларацию, требуется соблюдать требования, применяемые при подаче любого налогового документа:

- Использовать можно лишь заглавные печатные символы.

- При заполнении электронной версии размер шрифта может быть 16 – 18.

- Заполняется документ черным или синим цветом.

- Вначале заполняется крайняя левая клетка и далее направо.

- В оставшихся свободными клетках ставится 0.

- Заполнять страницу только с одной стороны. При сдаче – не сшивать.

- Исправление и затирка ошибок и описок не допускается.

Как заполняется единая упрощенная налоговая декларация, расскажет данный видеосюжет:

Образец

Заполняется документ последовательно, начиная с первой страницы:

- Первую верхнюю строку занимает ИНН.

- Ниже идет КПП и номер страницы.

- Следующая строка – вид документа (1 – первичный, 3 – корректировка, через дробь ее номер). Правее – отчетный год.

- Ниже – наименование отделения ФНС, в которое подается данный документ и его справочный код.

- Название компании, полностью соответствующее ее наименованию в учредительных документах. Для ИП – имя, фамилия и отчество без сокращений.

- Под ними вносится региональный код объекта административного деления по классификатору.

- И далее соответствующим кодом обозначается вид деятельности ИП (компании) взятый из классификатора по видам деятельности.

- Ниже располагается таблица, состоящая из 4-ех граф.

- В первой графе записывается названия налогов, по которым подается единая декларация.

- Во второй – соответствующий номер главы НК.

- В третьей – код отчетного периода, в четвертой – квартала. Если налоговый период год, то четвертая графа не заполняется.

- Затем – телефонный контакт заявителя.

- А на следующей строке – число страниц и общее число представленных вместе с декларацией документов.

Нижняя часть страницы состоит из двух полос и при подаче декларации плательщиком заполняется только правая. В зависимости от юридического статуса вносится один из трех вариантов:

- Если это компания, то фамилия/подпись руководителя и дата.

- Для ИП – подпись и дата.

- Если податель декларации только представитель плательщика, то указываются: название организации (фамилия частного представителя), подпись, дата и наименование подтверждающего полномочия документа.

Вторая страница предназначена только для физических лиц, и ни компаниями, ни ИП не заполняется.

Бланк ЕНД вы можете скачать здесь.

Образец заполнения единой налоговой декларации для ИП на ОСНО

Общая система налогообложения для ИП, в том числе особенности использования ЕНД описаны в данном видео:

uriston.com

Декларация УСН 2015 образец заполнения

Организации и ИП, которые начисляют налоги, применяя упрощенную систему налогообложения должны ежегодно отчитываться за прошедший финансовый год с целью начисления налогов, для этого в налоговую инспекцию предоставляется декларация по УСН. В разделе мы рассмотрим, как необходимо заполнить декларацию, на примере.

Обращаем ваше внимание, что произошло изменение формы декларации, согласно приказа ФНС от 4 июля 2014 года, под номером ММВ-7-3/352.

Оглавление статьи

Сроки подачи декларации и платежей

Отчетность сдается по месту жительства для ИП и по месту регистрации для юридического лица. Законодательством установлены определенные сроки предоставления декларации и проведения оплаты, есть отличия для ООО и ИП.

Для организаций:

- Срок сдачи до 31 марта, года который следует за отчетным.

- Срок расчетов – так же до 31 марта.

Для индивидуальных предпринимателей:

- Срок подачи декларации – до 30 апреля года, года который следует за отчетным.

- Срок оплаты – до 30 апреля.

При наличии у вас электронной подписи отчетность можно отправить в электронной форме. Или же используя системы защищенной передачи данных типа Контур. На ряду с электронными способами так же остается и стандартный способ – с помощью почты России, при этом следует отправлять ценным письмом с описью вложения.

Нулевая декларация по УСН

Что делать в том случае, если за предыдущий период у вас не было финансово-хозяйственной деятельности, во первых вам все равно следует подать декларацию, во вторых:

- Вы можете подать упрощенную декларацию. Единственно, что подать ее можно только в том случае, если у вас не было движений денег в кассе и по расчетному счету, плюс к тому, вам необходимо было подавать такую декларацию 1 раз в квартал, а не 1 раз в год, если вы этого не делали, то можно подать пустой отчет

- Подать нулевые сведения (пустой отчет) в стандартной декларации, для этого подается титульный лист, раздел 1.1 и 2.1 для статьи учета «доходы» (заполнить код ОКТМО – строка 10, ставку налога 6% -стр. 120) или же предоставить раздел 1.2 и 2.2 при учете «доходы минус расходы» (также заполнить ОКТМО –строка 010, и ставку налога по кварталам – строки 260-263)

Заполнение декларации по УСН 2015

Важно! Данная декларация в настоящее время устарела, с 10 апреля действует новая форма. Открыть образец заполнения декларации по УСН 2016-2017 года.Приступим к заполнению отчета по упрощенной системе, рассмотрим заполнение каждого листа в отдельности.

Если вы рассчитываете налоги по системе «доходы», вам потребуются следующие листы:

- Титульный лист

- Раздел декларации №1.1

- Раздел Декларации № 2.1

- При необходимости, если проводилось целевое финансирование

В случае расчета налогов по системе «Доходы минус расходы»:

- Титульный лист

- Раздел декларации №1.1

- Раздел Декларации № 2.1

- Опять же при необходимости раздел 3

Сама форма претерпела ряд изменений относительно документа 2014 года, были добавлены строки, которые отражают за каждый период до начисления или уменьшения авансовых платежей, в том числе был добавлен 3-й раздел.

Ошибки (в том числе использование корректоров), помарки и двухсторонняя печать не допускаются, форма заполняется чернилами только черного, синего или фиолетового цветов.

Титульный лист

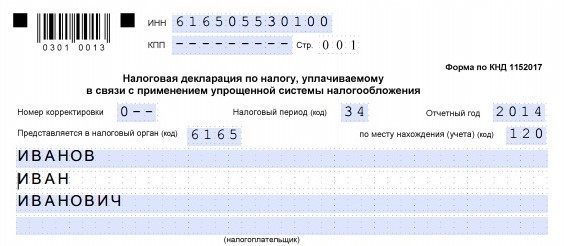

Заполнение Титульного листа для всех систем расчета налога будет одинаковым. Начнем сверху – вносим ИНН и КПП (прочерк для ИП, если заполняем для ООО то вносим значение). Номер страницы по умолчанию 001, далее номер корректировки в формате «0–», для первичного документа, если у вас подается дополнительный расчет (корректирующий), то ставим «1–»и т.д. Налоговый период, «34», отчетный год – соответственно если за 2014 год, то его и проставляем.

Записываем код налогового органа – обычно это первые 4 цифры ИНН, код по месту нахождения – для ИП – 120, для ООО – 210. Ниже прописываем наименование фирмы – на верхней строчке «Общество с ограниченной ответственностью», ниже «Фирма», либо индивидуального предпринимателя полностью в именительном падеже, как в примере.

Корректирующий отчет подается в случае обнаружения ошибок в отчете, который был сдан ранее. Ограничений нет, но не стоит делать по 10 корректировок одного отчета – будет не удобно ни вам ни налоговой, в том числе у них могут возникнуть лишние вопросы/

После приступаем к заполнению кодов ОКВЭД, ставить лучше основной код, который указывали при регистрации. Состоит не менее, чем из 4-х цифр! Далее прочерк в графе реорганизации и ликвидации, в графе ИНН/КПП также прочерк, номер контактного телефона – можно указать с кодом, как у нас, можно не указывать это не сильно принципиально, удобно будет для инспектора, если возникнет вопрос по декларации они свяжутся по этому номеру. Номер страниц в формате «003», если есть приложения, значит указываем сколько их в листах.

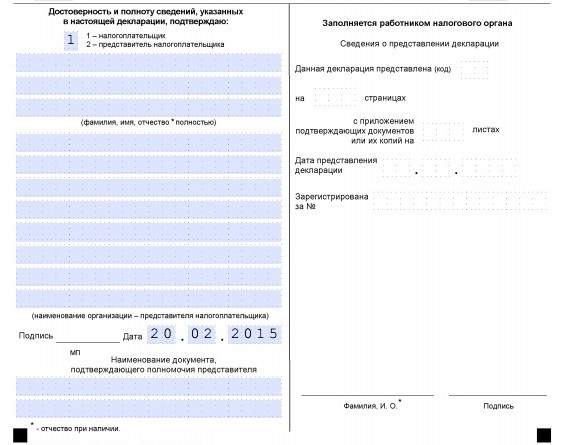

В последней части Титульного листа заполняются данные о лице, которое подтверждает документ, для ИП ставим “1” остальные поля не заполняются, т.к. его ФИО уже отображено выше. В случае ООО – в верхней графе прописываем ФИО ответственного лица, обычно это директор, который прописан в уставе, также может подписать доверенное лицо. В этом случае необходимо будет указать данные доверенности, ниже даты утверждения документа. Дату утверждения поставьте «сегодняшнюю дату», подпись и обязательно печать в поле «МП». Поле для работника налоговой необходимо соответственно для налоговиков.

С титульным листом закончили, приступаем к остальным.

Для объекта налогообложения «Доходы»

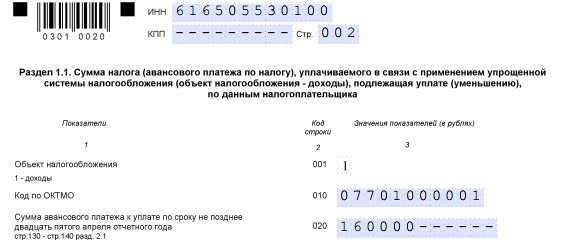

Заполнение Раздела 1.1

Опять начинаем с заполнения данных, для ИП – ИНН, в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 101, 102 – ставим «1» для начисления по системе «доходы», ниже необходимо прописать код ОКТМО (отобразить в строке 010), узнать вы его можете на сайте ИФНС, либо в данных полученных из статистики.

Прописываем сумму аванса по налогу, которую необходимо было уплатить до 25 апреля предыдущего года (строка 020), это расчетное значение – для расчета необходимо из суммы исчисленного налога за 1 кв предыдущего года вычесть суммы платежей уплаченных за работников в соцстрах, больничные и по договарам добровольного страхования тоже за 1й квартал. Строка 20 = (строка 130 – строка 140) берем из раздела 2.1

Строка 030 (так же и строки 060, 090) – заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Далее строка 040 – рассчитывает по принципу расчета стр.20 данного раздела, только еще необходимо будет вычесть сумму авансового платежа, указанную в строке 20. Берем данные по сумме за 2-й квартал, которую нужно было заплатить до 25 июля за отчетный период, и так Строка 40 = (Строка 131-строка 141) /берем из Раздела 2.1/ минус строка 020 (раздел 1.1), в случае если получаем отрицательное значение, в строке 40 проставляем прочерк, а полученное значение, без учета знаков записываем в стр.050

Еще раз, Строка 050 – данное поле заполняется в том случае, когда в строе 040 у нас получилось отрицательное значение Стр.50 = Строка 20 – (Строка 131 – Строка 141) из раздела 2.1. Если значение строки 040 положительно, то строку 050 считаем и ставим прочерк.

Строка 070 сумма авансового платежа минус сумма оплаченных страховых взносов, больничных и по договорам добровольного страхования за 9 месяцев отчетного период и так же из этой суммы вычитаются платежи, которые должны были сделать за 1й и 2й кварталы. Строка 70 = (стр. 132-стр. 142) /из раздела 2.1/ вычитаем строки (020, 040) /раздел 1.1/ – если стр. 40 положительная, если нет то вместо нее прибавляем цифру из строки 050! Т.е. мы учитываем первые два квартала – оплаты в этот период и наличие переплаты. Если мы получаем отрицательное число, то заносим его без учета знака в строку 80, а в строке 070 – ставим прочерки.

Строка 080 заполняем по аналогии заполнения строки 050 – она показывает сумму пере платы (уменьшения платежа) по сроку 25 октября за отчетный период.

По строке 90 дали объяснение в стр. 30.

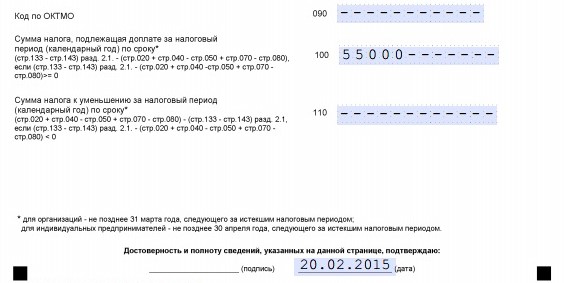

Строка 100 рассчитывается по тому же принципу, что и строка 070, если значение получилось отрицательно, то его занесем в строку 110, формула следующая: Стр.100 = (строка 133 – строка 143) /из раздела 2.1/ отнимаем строки (020, 040, 070) и прибавляем строки (050, 080), если строки 040 или 070 не заполнены (отрицательные). Если получили отрицательное значение, то его цифру, без учета знака заносим в строку 110

В конце листа ставим подпись и дату заверения документа.

Заполнение Раздела 2.1

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, также как в разделе 1.1, номер стр. «003», в графе 101 ставим значение «1», в графе 102, ставим «1» если у вас есть наемные работники и далее в расчете берем суммы выплат за работников (для ООО и ИП), «2» если вы работаете без работников, к вычету в этом случае будем брать суммы платежей в пенсионный, больничные как за самого ИП (только для ИП).

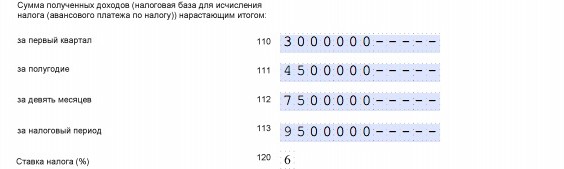

Для заполнения строк 110-113 необходимо внести суммы полученного дохода за описанные периоды с начала года нарастающим итогом, к примеру, за 6 месяцев – сумма дохода с 1 января по 30 июня. В графе «за налоговый период» внесена сумма за год и включает в себе предыдущие строки.

Ставка налога – 6%

Проводим простую операцию математики – вычисляем сумму авансового платежа за каждый период, путем перемножения ее на процент налога

Строка 130 = Строка 110*6%, Строка 131 = Строка 111*6%,

Строка 132 = Строка 112*6%, Строка 133 = Строка 113*6%

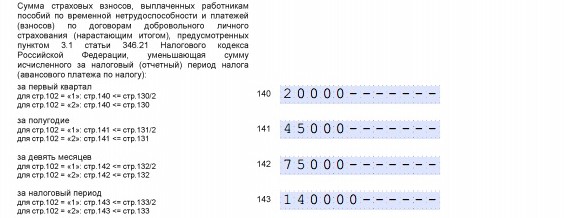

Далее вносим данные о перечисленных суммах по страховым взносам, договорам личного страхования, больничным за работников, если в строке 102 стоит «1» (согласно законодательству сумму вычета мы может взять не более чем 50% от перечисленных взносов, следовательно берем сумму оплаченных взносов за квартал делим ее на 2 и заносим в соответствующую графу). Если у вас нет работников, в строке 102 стоит «2» (действует для ИП) – то вносим суммы выплат уплаченные за ИП, предприниматель может брать 100% перечисленных сумм к уменьшению.

Важно! Учтите, что вы берете суммы перечисленных сумм, а не начислений, которые прошли через расчетный счет за этот период, поэтому суммы начисленных и перечисленных сумм могут отличаться.

Для объекта налогообложения «Доходы минус расходы»

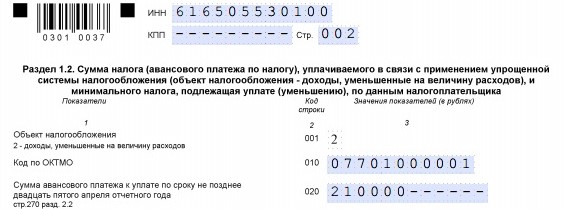

Заполнение Раздела 1.2

Начинаем с заполнения данных, для ИП – ИНН и в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 001– ставим «2» для начисления по системе «доходы минус расходы», ниже необходимо прописать код ОКТМО (указывается в Строке 010), узнать вы его можете на сайте ИФНС, либо в данных полученных из статистики.

В строке 020 равна значению стр. 270 (раздела 2.2) – сумма авансового платежа за первый квартал отчетного периода, которую необходимо было заплатить до 25 апреля предыдущего года.

Строка 030 (так же и строки 060, 090) – заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Для заполнения строки 040 – сумма авансового платежа за 2-й квартал предыдущего года, срок уплаты до 25 июля, необходимо из строки 020 (раздел 2.1) вычесть значение строки 271 (раздел 2.2). Если получилась сумма меньше нуля, тогда записываем полученное число без знака минус в строку 050, а в строке 040 ставим прочерк.

Правило заполнения строки 060 описано в строке 030

Строка 070 – сумма авансового платежа, который был оплачен за 3-й квартал, до 25 октября предыдущего года, заполняется с учетом произведенных платежей и сумм к уменьшению. Стр.70 = стр.272 (раздел 2.2) – Строка 020 – Строка 040 + Строка 50 (если строка 040 не заполнялась, тогда прибавляем значение строки 050 вместо строки 040). В случае, если полученное значение получилось меньше нуля, отображаем полученную сумму в строке 080.

Правило заполнения строки 090 описано в строке 030

Для заполнения строки 100, суммы уплаты налога по отчетному году, необходимо так же учесть предыдущие платежи. Стр.100 = Строка 273 (из раздела 2.2) – Строка 20 – Строка 40 – Строка 070 + Строка 050 + Строка 080 (если строки 040 или стр.070 не заполнены, тогда прибавляем значения стр.050 или 080 соответственно).

Записываем полученное значение в строку, если выполняются 2 условия, если условия не выполнятся, то полученная сумму пригодиться далее:

- Полученная сумма больше либо равна 0, стр.100 => 0 и проверим второе условие,

- Сравниваем сумму исчисленного налога стр.273 (берем из раздела 2.2) она должна быть больше либо равна минимальному налогу – стр.280 (берем из раздела 2.2), (стр.273 => стр.280) из берем из раздела 2.2

Если оба условия не прошли проверку, то в строке 100 ставим прочерк и переходим к расчету строки 110.

Запись в строку 110 производится тоже при удовлетворении условий.

Строка 110 = (Строка 020 + Строка 040 + Строка 070 – Строка 050 – Строка 080) – Строка 273(берем из раздела 2.2), если:

- Расчет строки 100<0 (считали ее ранее)

- (Строка 273 >= Строка 280) из раздела 2.2

Если условия не выполнились, тогда учтем другие условия.

Стр.110 = (Строка 020 + Строка 040 + Строка 070 – Строка 050 – Строка 080) – Строка 280 (из раздела 2.2) если:

- (Строка 273 < Строка 280) Раздела 2.2

- Строки (020 + 040 + 070 – 050 – 080) > Строка 280 (раздел 2.2), если эти условия не сошлись, рассчитаем строку 120.

Сумма минимального налога к уплате, подлежащая к уплате за год,

стр.120 = стр.280 (раздел 2.2) – (стр.020 + стр.040 + стр.070 – стр.050 – стр.080), рассчитывается при условии:

- Строки (020 + 040 + 070 – 050 – 080) < Строка 280 (раздел 2.2)

- (Строка 273 < Строка 280) Раздела 2.2

Ниже ставим дату расчета и подпись ответственного лица.

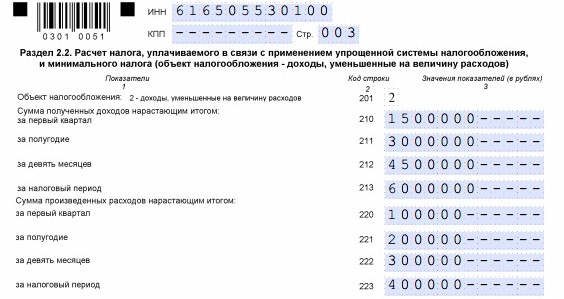

Заполнение Раздела 2.2

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, так же как в разделе 1.2, номер стр. «003», в графе 201 ставим значение «2», применимо как ООО, так и к ИП.

Далее заполняем суммы полученного дохода за прошедший год нарастающим итогом – строки 210-213. В строках 220-223 вносим суммы расходов за этот же период.

В строке 230 вносим сумму убытков за предыдущие периоды, если такие были.

Далее рассчитываем налоговую базу, для этого:

Строка 240 = стр.210 – значение строки 220, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус;

Строка 241 = стр.211-значение строки 221, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус.

Строка 242 = стр.212- значение строки 222, если сумма больше 0, если нет, заносим значение в строку 252 без знака минус.

Строка 243= стр.213- значение строки 223, если сумма больше 0, если нет, заносим значение в строку 253 без знака минус.

Строки 250-253 рассчитываются на основании расчета строк 240-243. В сроках 260-263 необходимо проставить сумму налога, за соответствующий период.

Для расчета сумм исчисленного налога необходимо провести расчет:

Строка 270 вычисляется, как строка 240 умножить на строку 260 / 100 (или же просто умножаете на ставку налога, в данном случае – строка 240*15% и так же в расчете строк 271-273)

Строка 271 вычисляется, как строка 241 умножить на строку 261 / 100

Строка 272 вычисляется, как строка 242 умножить на строку 262 / 100

Строка 273 вычисляется, как строка 243 умножить на строку 263 / 100

Строка 280 равна строка 213 умножить на 1 / 100

Заполнение Раздела №3 (Целевое финансирование)

Вряд ли этот раздел будет сильно распространен ввиду своей специфики. Последний раздел декларации по УСН необходим к заполнению организациям, которые в соответствии с пунктом 1,2 ст. 251 Налогового кодекса РФ получали денежные средства на целевое финансирование, а также поступления и доходы, которые получены в рамках благотворительной деятельности. До этого, эти сведения заполнялись в декларации по налогу прибыль в листе 7, порядок заполнения схож.

Необходимо выбрать наименования и коды исходя из видов получения целевых средств (Приложение 5 к порядку заполнения), потом внести в соответствующие графы. В случае, если такие поступлений не было, то раздел не заполняется и не подается в налоговую.

Исходя из видов денежных средств, которые были получены для целевого назначения, следует выбрать соответствующие этим видам наименования и коды (данные можно взять в Приложении № 5 к Порядку заполнения) и внести их в графу 1 данного раздела 3 (пункт 8.1 из Порядка заполнения). Далее переносятся суммы, которые не были использованы в срок (в том числе полученные без срока использования), но поступление по ним было в прошлом году.

В случае, если был установлен срок использования сумм, то необходимо внести в графу 2 дату поступления, их размер в графе 3. Если срок по суммам, которые были получены в прошлом году не истек, то сумму ставим в графу 6.

После этого переходим к заполнению данных о суммах, которые были получены в текущем году. По средствам, у которых уже использован срок, проставляются даты получения в графе 2, использования в графе 5. Суммы с установленным сроком – в графе 4. В графу вносим суммы еще не использованных денежных средств, по которым еще не истек срок.

Если деньги были использованы не по целевому назначение, отобразить в графе 7 (включаются во внереализационные доходы, в момент их фактического использования). В поле «Итого по отчету» необходимо подытожить суммы по графам под номерами 3,4,6,7.

Внимание! Если в организации или ИП таких поступлений денежных средств не было, то раздел 3 не заполняется и в налоговую не подается.

[us_separator size=”small” thick=”2″ color=”primary”]Скачать декларацию по УСН 2015-2016

Образец заполнения декларации по усн “Доходы”.

Образец заполнения декларации по усн “Доходы”. Образец заполнения декларации по усн “Доходы минус расходы”.

Образец заполнения декларации по усн “Доходы минус расходы”.

infportal.ru